Tamaño y Participación del Mercado de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

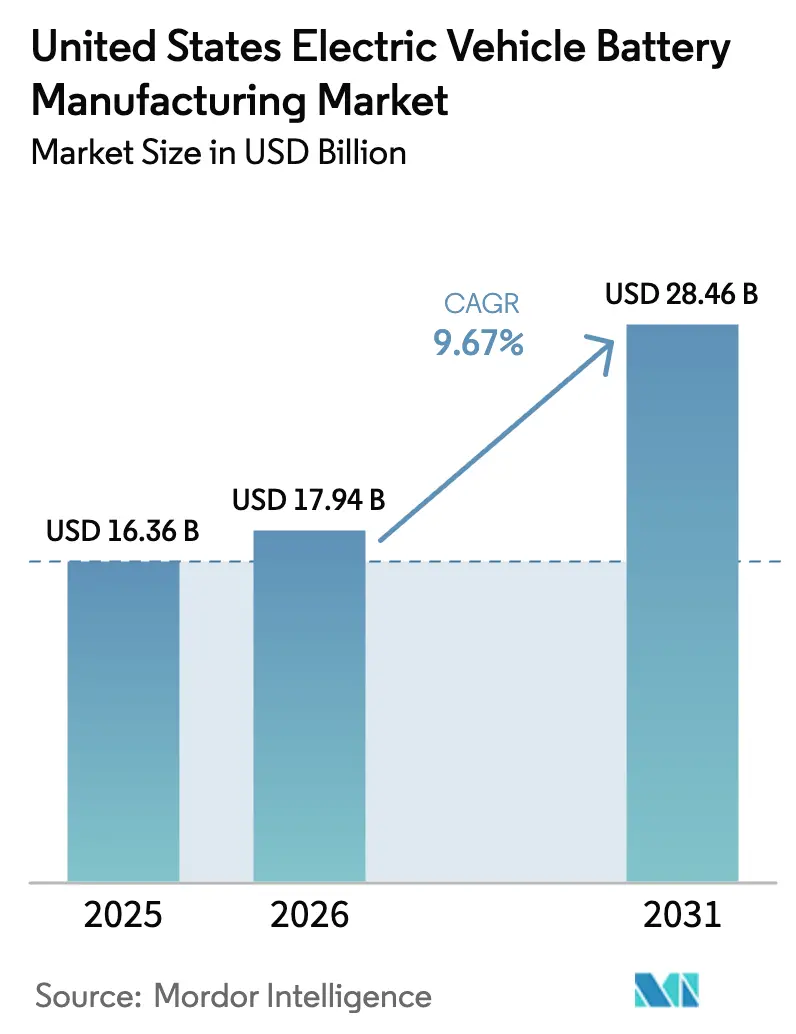

| Tamaño del mercado en el año base (2025) | 16.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos en 2026 se estima en USD 17,94 mil millones, creciendo desde el valor de 2025 de USD 16,36 mil millones, con proyecciones para 2031 que muestran USD 28,46 mil millones, creciendo a una CAGR del 9,67% durante 2026-2031.

El impulso actual en el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos proviene de los créditos de producción de la Sección 45X, que otorgan USD 35 por kilovatio-hora para celdas y USD 10 por kilovatio-hora para módulos, lo que ha impulsado más de 1 TWh de capacidad de gigafábrica anunciada y está desplazando a los proveedores globales hacia empresas conjuntas en los Estados Unidos que aceleran la transferencia de tecnología y acortan los ciclos de lanzamiento.[1]Departamento de Energía de los Estados Unidos, "Ley de Reducción de la Inflación, Créditos de Fabricación de la Sección 45X," energy.gov Los fabricantes de automóviles ahora agrupan los programas de celdas, módulos y paquetes dentro de plantas verticalmente integradas, incorporando celdas cilíndricas 4680 de gran formato o celdas prismáticas de alta densidad para reducir la complejidad del ensamblaje y mejorar la eficiencia volumétrica. Los pilotos de estado sólido, litio-azufre e iones de sodio están madurando, y las subvenciones estatales para el reciclaje de minerales críticos han comprimido los plazos de obtención de permisos, lo que en conjunto amplía las oportunidades a largo plazo en el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos. Al mismo tiempo, persisten riesgos relacionados con las importaciones de ánodos de grafito, la escasez de mano de obra en el Medio Oeste, el aumento de los costos de licencias de LFP y los retrasos de varios años en la interconexión a la red eléctrica, cada uno de los cuales podría moderar la expansión a corto plazo si no se resuelven.

Conclusiones Clave del Informe

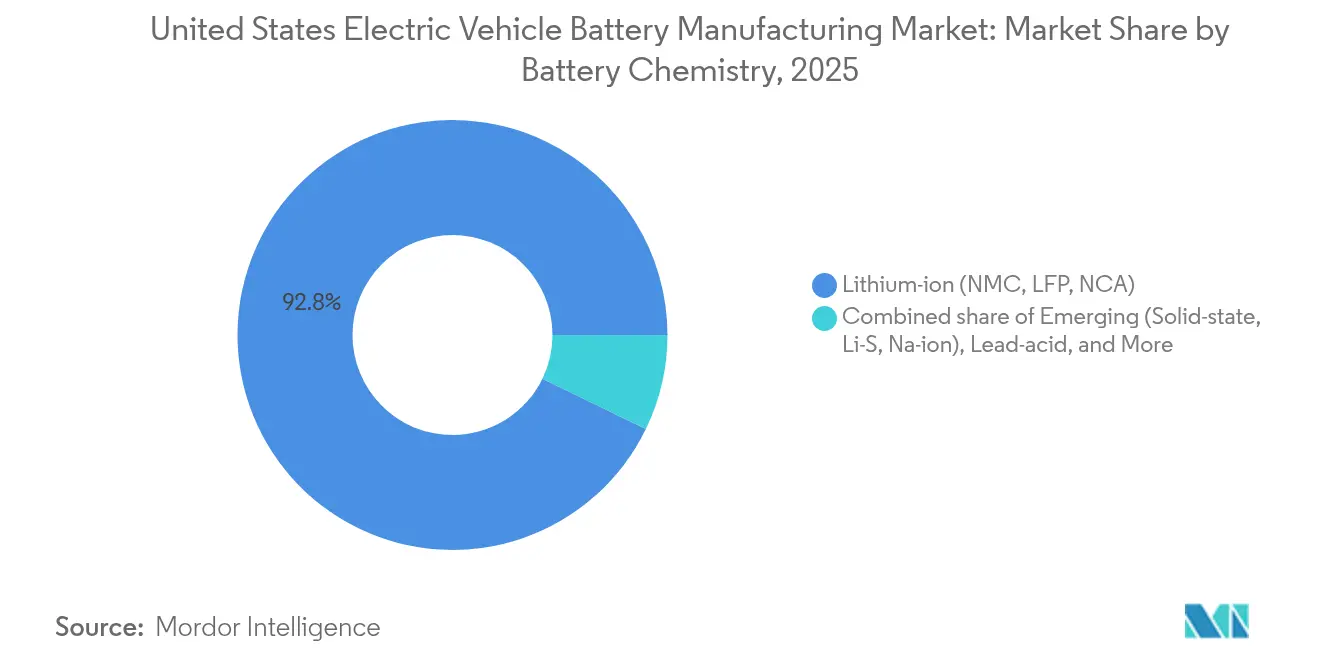

- Por química de batería, los iones de litio representaron el 92,80% de la participación del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, mientras que las tecnologías de estado sólido, litio-azufre e iones de sodio están en camino de alcanzar una CAGR del 29,1% hasta 2031.

- Por formato de celda, las celdas cilíndricas lideraron con una participación del 54,40% del tamaño del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, mientras que se prevé que las celdas prismáticas se expandan a una CAGR del 26,9% hasta 2031.

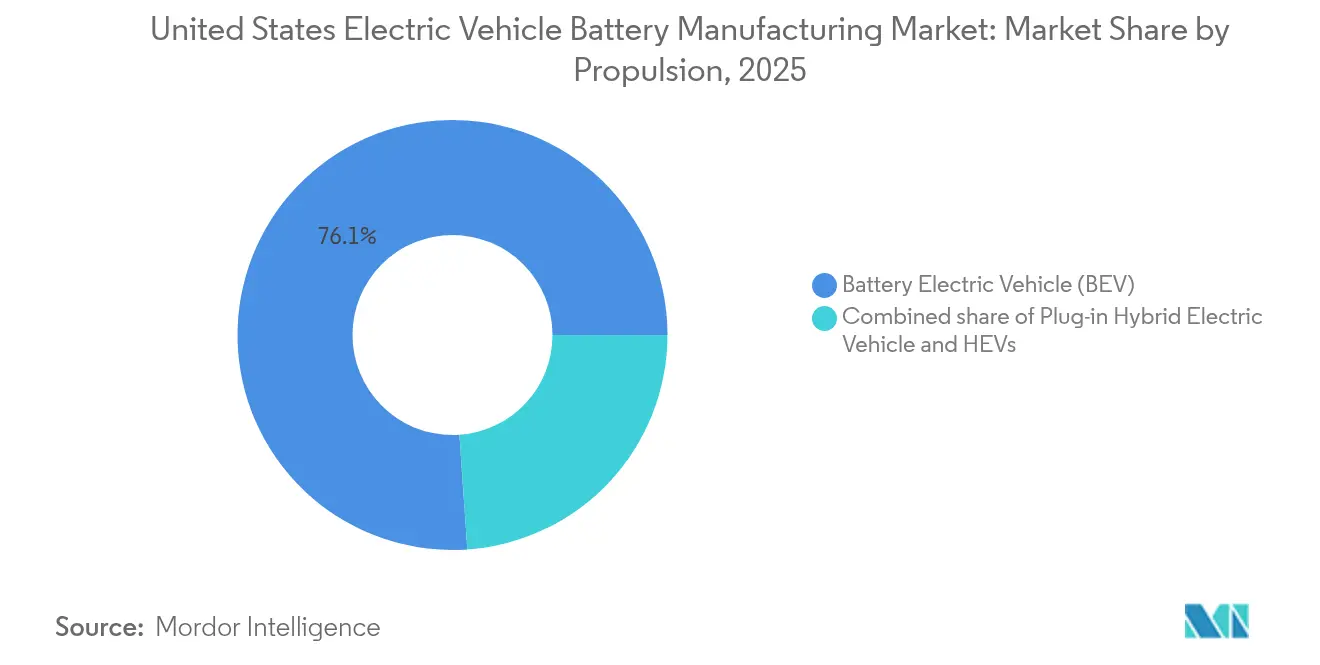

- Por tipo de propulsión, los vehículos eléctricos de batería capturaron el 76,10% de la participación del tamaño del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, y se proyecta que el mismo segmento crezca a una CAGR del 10,9% durante el período de pronóstico.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,90% de la participación del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, mientras que los camiones medianos y pesados representan el segmento de más rápido crecimiento con una CAGR del 23,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización de gigafábricas de baterías impulsada por la Ley de Reducción de la Inflación | +2.8% | Nacional, concentrado en Míchigan, Ohio, Tennessee, Georgia, Kentucky | Mediano plazo (2-4 años) |

| Presión de los fabricantes de automóviles para la adopción de celdas 4680 y de gran formato | +1.5% | Nacional, liderado por Texas, Nevada, Míchigan | Mediano plazo (2-4 años) |

| Demanda de flotas comerciales para paquetes de más de 150 kWh | +1.2% | Nacional, con ganancias tempranas en California, Texas y el corredor del Noreste | Largo plazo (≥ 4 años) |

| Incentivos estatales para el reciclaje de minerales críticos | +0.9% | Regional, más fuerte en Nevada, Arizona, Tennessee, Georgia | Largo plazo (≥ 4 años) |

| Líneas piloto de estado sólido que alcanzan 5 GWh para 2028 | +0.7% | Regional, concentrado en Colorado, California, Míchigan | Largo plazo (≥ 4 años) |

| Química de iones de sodio para vehículos comerciales ligeros en estados del Cinturón Solar | +0.6% | Regional, estados del Cinturón Solar (Texas, Arizona, California, Florida) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización de Gigafábricas de Baterías Impulsada por la Ley de Reducción de la Inflación

Los créditos de la Sección 45X elevan los márgenes antes de impuestos hasta en un 15% por cada kilovatio-hora producido, lo que ha desbloqueado USD 73 mil millones en nuevos compromisos de fábricas en 12 estados. Veinticinco proyectos de múltiples gigavatios ya están en construcción o en proceso avanzado de obtención de permisos, y la orientación del Departamento del Tesoro que excluye a las "entidades extranjeras de preocupación" ha obligado a los proveedores asiáticos a asociarse localmente, anclando la capacidad donde se ensamblan los vehículos.[2]Departamento del Tesoro de los Estados Unidos, "Orientación sobre Contenido Nacional para Créditos de Vehículos Limpios," home.treasury.gov

Presión de los Fabricantes de Automóviles para la Adopción de Celdas 4680 y de Gran Formato

Los fabricantes de automóviles prefieren diseños cilíndricos y prismáticos más grandes para simplificar las estructuras de los paquetes y aumentar el rendimiento energético. La celda 4680 sin lengüeta de Tesla reduce la resistencia interna en un 14%, la celda prismática de 102 Ah de GM permite sistemas de gestión de baterías inalámbricos, y el paquete estructural de Ford se integra directamente en el chasis del vehículo; cada ejemplo refleja una integración más estrecha entre celda y vehículo que comprime el costo de la lista de materiales y mejora el rendimiento térmico.[3]Tesla Inc., "Actualizaciones del Día de la Batería 2024," tesla.com

Demanda de Flotas Comerciales para Paquetes de Más de 150 kWh

Los camiones de transporte regional necesitan un alcance de 200 millas con carga, lo que impulsa el tamaño de los paquetes más allá de los 150 kWh y genera una demanda incremental de celdas en el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos. Los operadores absorben los precios más altos porque los ahorros en combustible y mantenimiento acortan los períodos de recuperación a menos de cuatro años, especialmente cuando un solo bono federal cubre hasta USD 40.000 por camión de Clase 8.[4]Agencia de Protección Ambiental de los Estados Unidos, "Descripción General del Programa de Vehículos Pesados Limpios," epa.gov

Incentivos Estatales para el Reciclaje de Minerales Críticos

La AB 190 de Nevada, la Ley de Minerales Verdes de Tennessee y las revisiones aceleradas de Arizona comprimen el tiempo de comercialización de las plantas hidrometalúrgicas, lo que permite a los recicladores como Redwood Materials y Ascend Elements suministrar material catódico con una pureza del 95% a costos un 20% inferiores a los de la minería virgen, apoyando modelos de cadena de suministro circular en el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella a corto plazo en ánodos de grafito | -1.4% | Nacional, agudo en Míchigan, Tennessee, Georgia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en el Medio Oeste para la puesta en marcha de gigafábricas | -1.1% | Regional, concentrado en Míchigan, Ohio, Indiana, Kentucky | Mediano plazo (2-4 años) |

| Costos volátiles de licencias de patentes de LFP | -0.8% | Nacional, afectando a todos los adoptantes de LFP | Mediano plazo (2-4 años) |

| Retrasos en la conexión a la red para nuevas plantas de celdas | -0.9% | Regional, territorios de PJM y MISO | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella a Corto Plazo en Ánodos de Grafito

Los proyectos nacionales de ánodos cubren solo el 5% de la demanda de 2025, y los elevados aranceles de la Sección 301 aumentan los costos de desembarque del grafito chino en USD 2.000 por tonelada. Aunque Novonix y Syrah están ampliando sus plantas en los Estados Unidos, la producción total sigue siendo muy inferior al requisito de 150.000 toneladas proyectado para 2026, lo que expone a las gigafábricas al riesgo de importación y frena el crecimiento en las etapas iniciales del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Escasez de Mano de Obra Calificada en el Medio Oeste para la Puesta en Marcha de Gigafábricas

Más de 18.000 puestos de técnicos en baterías e ingenieros de procesos permanecieron vacantes a finales de 2024, con una rotación que supera el 12% en las nuevas instalaciones. Los fabricantes de automóviles financian programas en colegios comunitarios y ofrecen bonificaciones de incorporación de cinco cifras, pero los ciclos de formación van a la zaga de los calendarios de puesta en marcha de las plantas, lo que presiona los objetivos de rendimiento en el primer paso y eleva los costos de puesta en marcha en todo el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Las Plataformas Emergentes Desafían la Hegemonía del Litio-Ion

Los iones de litio mantuvieron el 92,80% de la participación del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, respaldados por ecosistemas de producción maduros de NMC, LFP y NCA que satisfacen los requisitos de garantía de los fabricantes de automóviles en materia de seguridad y autonomía. El tamaño del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos para las químicas emergentes de estado sólido, litio-azufre e iones de sodio se está escalando ahora a una CAGR del 29,1% a medida que las líneas piloto resuelven los obstáculos de rendimiento y costo, lo que permite a los fabricantes de equipos originales diversificarse más allá de las químicas convencionales y cubrir la exposición al cobalto. Un segundo motor de crecimiento reside en el perfil de bajo costo y estabilidad térmica del LFP, que Tesla y Ford despliegan en furgonetas de flota y versiones de nivel básico. Para 2030, las mezclas de cátodos diversificadas deberían mejorar la resiliencia de la cadena de suministro y aplanar las curvas de costos para el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en general.

Las líneas de estado sólido a escala comercial prometen una densidad energética de 400 Wh/kg y tiempos de carga de 10 minutos, aunque las tasas de desecho superiores al 30% mantienen los costos de los paquetes a corto plazo aproximadamente USD 200 por kWh por encima de los parámetros de referencia de electrolito líquido. Las celdas de litio-azufre ofrecen densidades teóricas cercanas a los 500 Wh/kg, pero la degradación de la vida útil del ciclo limita su adopción en automoción, confinando la demanda inicial al sector aeroespacial. La densidad de 160 Wh/kg de los iones de sodio y su durabilidad de 50.000 ciclos lo convierten en una opción atractiva para furgonetas de última milla en climas cálidos, y dos plantas en los Estados Unidos ya envían celdas a flotas piloto. En conjunto, estos avances amplían el embudo tecnológico y posicionan al mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos para un crecimiento de múltiples químicas.

Por Formato de Celda: Las Celdas Prismáticas Ganan Terreno en la Integración Estructural

Las celdas cilíndricas mantuvieron el 54,40% del volumen de 2025, beneficiándose de la producción consolidada de 18650 y 2170 y de la expansión de la 4680 de Tesla, aunque las celdas prismáticas se están expandiendo a una CAGR del 26,9% a medida que los fabricantes de automóviles adoptan configuraciones de celda a paquete que eliminan las carcasas de los módulos y reducen la masa. El tamaño del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos para los formatos prismáticos se está compoundando más rápido que el suministro cilíndrico, ayudado por la celda de 102 Ah de GM y los paquetes Lightning de Ford que se integran directamente en el chasis del vehículo. Las redes de gestión de baterías inalámbricas reducen el peso del arnés, y la mayor densidad volumétrica aumenta la energía del paquete en un 15% dentro del mismo espacio.

Las celdas de bolsa siguen siendo relevantes para el envasado flexible, pero sufren de hinchamiento, lo que requiere marcos de compresión y añade masa. La adopción de celdas prismáticas, por el contrario, soporta sistemas de 800 voltios que permiten una carga del 10 al 80% en 18 minutos y se adapta a las arquitecturas de grandes SUV y camionetas. Durante el período de pronóstico, se espera que las celdas prismáticas desafíen el dominio cilíndrico en el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos a medida que los fabricantes de automóviles prioricen el rendimiento de fabricación y los diseños de baterías estructurales.

Por Propulsión: El Dominio de los Vehículos Eléctricos de Batería Abarca Segmentos

Los vehículos eléctricos de batería capturaron el 76,10% de la demanda vinculada a la propulsión en 2025, impulsados por los créditos fiscales federales, los mandatos de flotas corporativas y la rápida expansión de la infraestructura de carga rápida en corriente continua. El tamaño del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos dedicado a los paquetes de vehículos eléctricos de batería aumentará junto con una CAGR del 10,9%, superando a las categorías de vehículos eléctricos híbridos enchufables y vehículos eléctricos híbridos, cuya relevancia se erosiona a medida que los precios iniciales de los vehículos eléctricos de batería se acercan a los equivalentes de gasolina. La regulación Advanced Clean Cars II de California, junto con los mandatos de vehículos de cero emisiones alineados en otros estados, sustenta la demanda de referencia y orienta las asignaciones de producción de los fabricantes de equipos originales.

Los híbridos enchufables constituyeron el 18,30% de la demanda de propulsión en 2025, concentrados en modelos premium que aprovechan los incentivos federales de compra al tiempo que ofrecen una alternativa de gasolina. Sin embargo, a medida que los costos de las baterías disminuyen y aumenta la densidad de los cargadores rápidos, estos modelos de doble tren de potencia pierden ventaja de costo. Los vehículos eléctricos híbridos con baterías de menos de 2 kWh mantienen una modesta presencia en el mercado por su eficiencia de combustible, pero contribuyen poco al conjunto de valor de fabricación, lo que refuerza el liderazgo de los vehículos eléctricos de batería en todo el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Por Tipo de Vehículo: Los Camiones Medianos y Pesados Aceleran la Electrificación

Los automóviles de pasajeros mantuvieron el 71,90% de la participación del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos en 2025, pero los camiones medianos y pesados representan la oportunidad más dinámica con una CAGR del 23,9% hasta 2031. Los operadores de flotas justifican los grandes paquetes de baterías a través de menores gastos de energía y mantenimiento, especialmente bajo el Programa de Vehículos Pesados Limpios. Los tractores de Clase 8 necesitan paquetes de 300-600 kWh, lo que se traduce en una alta demanda de celdas que eleva el tamaño total del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Las furgonetas comerciales ligeras y las camionetas también se benefician de ciclos de uso predecibles y del apoyo de incentivos, impulsando la adopción de paquetes de 80-150 kWh. Los autobuses y autocares, respaldados por subvenciones de la Administración Federal de Tránsito que cubren hasta el 80% del costo incremental, añaden un volumen de referencia adicional. En conjunto, estos segmentos comerciales crean una combinación de demanda diversificada que estabiliza los volúmenes unitarios e insula al mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos de las fluctuaciones del consumidor en el segmento de vehículos ligeros.

Análisis Geográfico

La construcción de gigafábricas se está agrupando en cinco corredores: los Grandes Lagos, el Centro-Sur, el Sureste, el Cinturón Solar y el Oeste Montañoso. Míchigan, Ohio, Kentucky, Tennessee y Georgia albergan proyectos que totalizan 650 GWh de capacidad nominal para 2030, atraídos por los ecosistemas automotrices heredados y las favorables subvenciones estatales que alcanzan hasta USD 200 millones por proyecto en Míchigan. El impuesto corporativo del 0% de Tennessee sobre la fabricación, combinado con revisiones ambientales aceleradas, reduce los plazos hasta en 12 meses y refuerza su atractivo para el mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Georgia y Carolina del Sur anclan la inversión en el Sureste, donde Hyundai, SK On y Rivian combinan plantas de celdas y vehículos para asegurar los créditos de contenido nacional. La Metaplanta del Condado de Bryan de Hyundai combinará 35 GWh de celdas con 300.000 vehículos anuales, utilizando incentivos estatales y locales por valor de USD 1.800 millones para reducir la intensidad de capital. En el Cinturón Solar, Texas, Arizona y Nevada combinan abundantes recursos solares con temperaturas cálidas que reducen los costos de calefacción para las salas secas con control climático, y la instalación de Tesla en Texas apunta por sí sola a 100 GWh de producción de celdas 4680. Los estados del Oeste Montañoso, como Colorado y Nevada, lideran la comercialización de químicas avanzadas, utilizando asociaciones universitarias y la proximidad a recursos de litio para atraer pilotos de estado sólido. California sigue siendo el nexo de la I+D y las líneas piloto, a pesar de los altos costos, con Stanford y la Universidad de California en Berkeley contribuyendo a generar el 40% de las patentes de baterías de los Estados Unidos. Esta distribución geográfica diversifica el riesgo y proporciona bases de suministro regionales que reducen el kilometraje logístico, apoyando en su conjunto al mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos a medida que los volúmenes escalan.

Panorama Competitivo

Los cinco principales proveedores, LG Energy Solution, SK On, Panasonic Energy, Samsung SDI y Tesla, mantuvieron aproximadamente el 65% de la capacidad instalada en 2024, lo que otorga al mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos un perfil de concentración moderada. Las empresas conjuntas dominan: GM-LG Energy Ultium Cells, Ford-SK On BlueOval SK y Stellantis-Samsung SDI anclan el suministro cautivo y permiten a los fabricantes de automóviles capturar directamente los créditos de la Sección 45X. Este enfoque comprime los márgenes de los fabricantes de celdas, pero garantiza los volúmenes de compra necesarios para financiar plantas de varios miles de millones de dólares.

Los líderes chinos enfrentan restricciones de "entidad extranjera de preocupación", aunque los acuerdos de licencia, como el acuerdo de transferencia de tecnología de CATL para la planta de LFP de Ford en Míchigan, preservan el acceso al mercado sin participaciones de control. El espacio en blanco reside en la comercialización del estado sólido, el reciclaje y la escalada del ión de sodio, donde empresas emergentes como QuantumScape, Redwood Materials y Natron Energy han recaudado financiación considerable y asegurado pruebas con fabricantes de equipos originales. Las tecnologías de proceso, el recubrimiento de electrodos en seco, la soldadura láser y el control de calidad mediante inteligencia artificial son campos de batalla emergentes que pueden reducir la intensidad de capital hasta en un 25% e impulsar el rendimiento en el primer paso por encima del 97%, diferenciando a los competidores escalables dentro del mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos.

Líderes de la Industria de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos

Tesla (Panasonic JV)

LG Energy Solution

SK On

Samsung SDI

AESC Envision

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Una empresa de tecnología de baterías con sede en Dallas obtuvo una subvención del Departamento de Energía, cortesía del programa competitivo OPEN de ARPA-E. Este financiamiento tiene como objetivo impulsar la investigación de la empresa en la producción de grafito a partir de carbono derivado de biomasa mediante métodos electroquímicos.

- Diciembre de 2025: LG Energy Solution firmó un acuerdo valorado en aproximadamente 2 billones de wones (USD 1.400 millones) con Mercedes-Benz Group AG. Este acuerdo no solo subraya el fortalecimiento de los vínculos entre el fabricante de baterías surcoreano y el gigante automotriz alemán, sino que también marca un paso fundamental en el panorama de los vehículos eléctricos. Con una vigencia del 1 de marzo de 2028 al 30 de junio de 2035, el acuerdo de suministro de baterías se centra en entregas destinadas a América del Norte y Europa.

- Diciembre de 2025: Natrion, un fabricante de componentes de baterías de litio, estableció una instalación de producción en el oeste del estado de Nueva York. Este sitio está preparado para suministrar componentes para hasta 11.000 vehículos eléctricos anuales.

- Marzo de 2025: SK On firmó un acuerdo con Nissan para reforzar la producción de vehículos eléctricos de este último en América del Norte. El acuerdo estipula que de 2028 a 2033, SK On entregará cerca de 100 GWh de baterías avanzadas de alto contenido de níquel a Nissan.

Alcance del Informe del Mercado de Fabricación de Baterías para Vehículos Eléctricos de los Estados Unidos

La fabricación de baterías para vehículos eléctricos implica el diseño, la producción y el ensamblaje de baterías para vehículos eléctricos. El proceso comienza con la obtención de materias primas como el litio, el cobalto y el níquel. Estos materiales se utilizan luego para crear celdas de batería individuales, que se agrupan en módulos.

El mercado de fabricación de baterías para vehículos eléctricos de los Estados Unidos está segmentado por química de batería, formato de celda, propulsión y tipo de vehículo. Por química de batería, el mercado está segmentado en iones de litio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-ion), plomo-ácido y níquel-metal-hidruro. Por formato de celda, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por tipo de propulsión, el mercado está segmentado en vehículo eléctrico de batería (BEV), vehículo eléctrico híbrido enchufable (PHEV) y vehículo eléctrico híbrido (HEV). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, autobuses y vehículos de dos y tres ruedas. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-metal-hidruro |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Plomo-ácido | |

| Níquel-metal-hidruro | |

| Por Formato de Celda | Cilíndrico |

| Prismático | |

| De Bolsa | |

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos y Tres Ruedas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fabricación de baterías eléctricas de los Estados Unidos?

El tamaño del mercado de fabricación de baterías eléctricas de los Estados Unidos alcanzó USD 17,94 mil millones en 2026 y está proyectado para escalar a USD 28,46 mil millones para 2031 a una CAGR del 9,67%.

¿Cuál es la capacidad proyectada de fabricación de baterías para vehículos eléctricos de los Estados Unidos para 2031?

Los proyectos anunciados superan ahora 1 TWh de producción nominal planificada, con 650 GWh ya comprometidos en los clústeres de Míchigan, Tennessee, Georgia, Ohio y Kentucky, y el resto distribuido entre sitios del Cinturón Solar y el Oeste Montañoso.

¿Cómo influyen los créditos de producción de la Sección 45X en las estructuras de costos de las celdas?

El crédito de la Ley de Reducción de la Inflación de USD 35 por kWh para celdas y USD 10 por kWh para módulos puede elevar los márgenes antes de impuestos hasta en un 15%, creando el margen económico que sustenta la mayoría de los casos de negocio de las gigafábricas y acelera la recuperación del capital invertido.

¿Qué formato de celda se espera que crezca más rápido hasta 2031?

Se prevé que las celdas prismáticas se expandan a una CAGR del 26,9% hasta 2031, a medida que los fabricantes de automóviles adoptan arquitecturas de celda a paquete que eliminan las carcasas de los módulos y aumentan la densidad energética volumétrica en aproximadamente un 15% respecto a las alternativas cilíndricas.

¿Qué cuello de botella en la cadena de suministro podría afectar más la puesta en marcha de las gigafábricas en los próximos dos años?

La disponibilidad de ánodos de grafito es la restricción más aguda a corto plazo; las plantas nacionales cubrirán solo el 5% de la necesidad de 2025, dejando a los productores expuestos a importaciones gravadas con aranceles provenientes de China y arriesgando déficits de producción hasta que los proyectos de los Estados Unidos escalen.

¿Cómo afectarán los camiones medianos y pesados a la demanda de baterías para 2031?

Los camiones eléctricos de Clase 6-8 están en una trayectoria de CAGR del 23,9%, cada uno requiriendo paquetes de 300-600 kWh; su rápida adopción añadirá una demanda de kilovatios-hora desproporcionadamente alta a pesar de los menores volúmenes unitarios en comparación con los automóviles de pasajeros.

¿Dónde se encuentran los principales clústeres regionales de gigafábricas de baterías para vehículos eléctricos en los Estados Unidos?

Los corredores de los Grandes Lagos y el Centro-Sur dominan, liderados por Míchigan, Ohio, Kentucky y Tennessee, mientras que el Sureste (Georgia, Carolina del Sur), el Cinturón Solar (Texas, Arizona, Nevada) y el Oeste Montañoso (Colorado, Nevada) completan una huella de múltiples centros que reduce el kilometraje logístico y aprovecha los incentivos estatales.

Última actualización de la página el: