Tamaño y Participación del Mercado de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

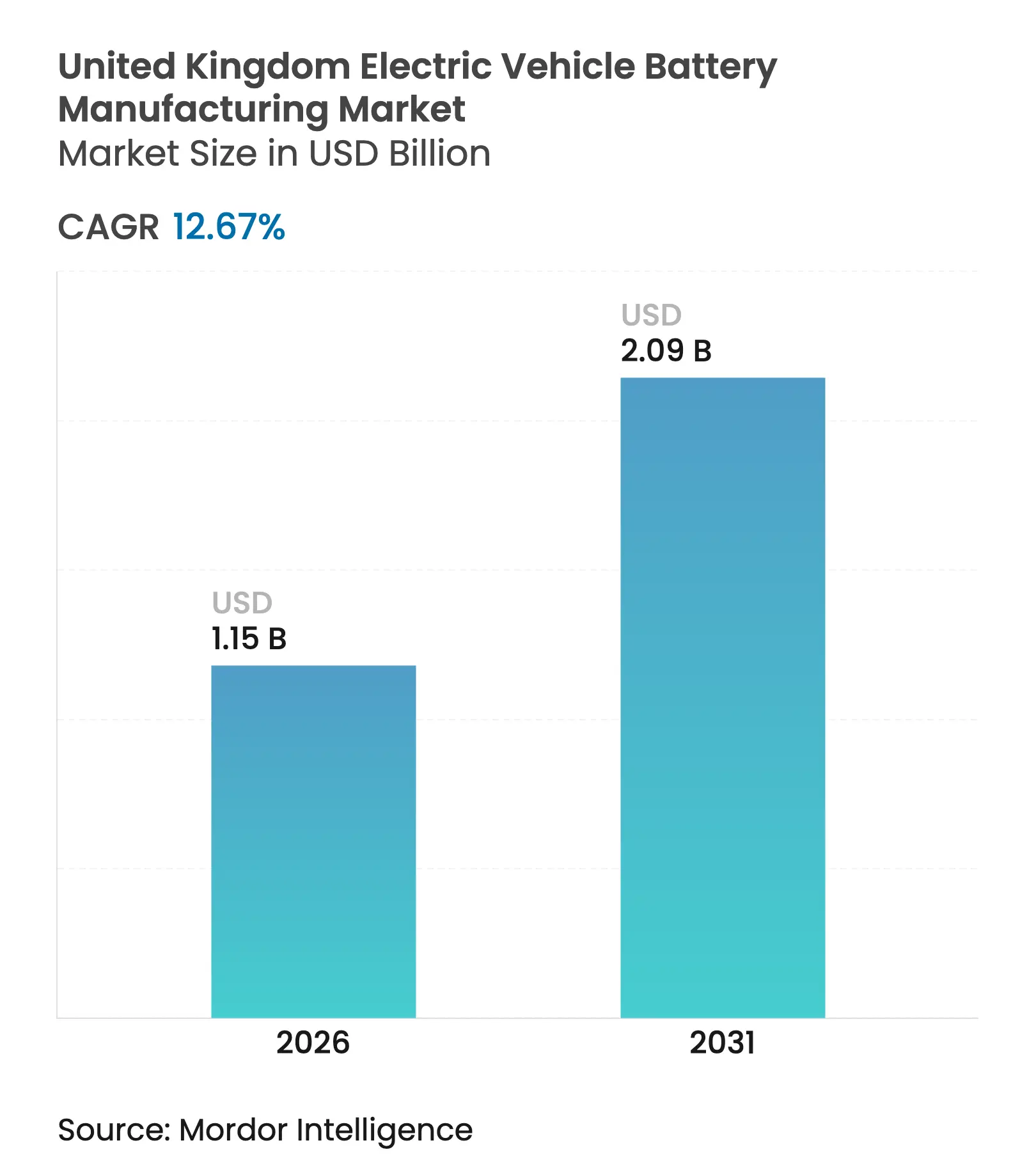

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

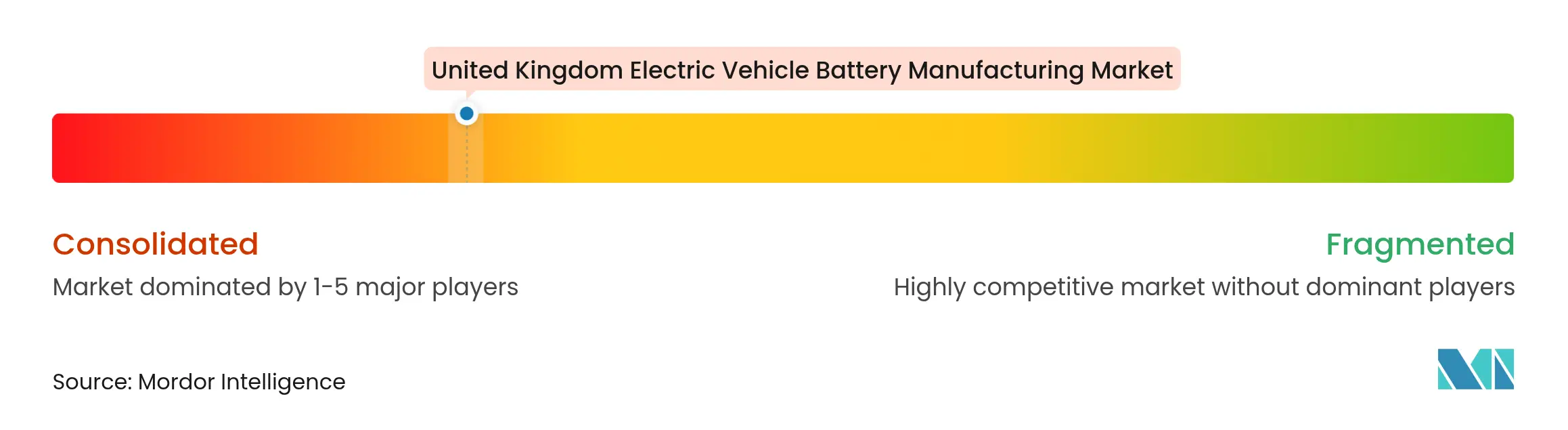

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido crezca de USD 1,02 mil millones en 2025 a USD 1,15 mil millones en 2026 y se prevé que alcance USD 2,09 mil millones en 2031 a una CAGR del 12,67% durante 2026-2031.

El impulso del lado de la oferta proviene de los mandatos estatutarios de vehículos de cero emisiones, las inversiones multimillonarias en gigafábricas y los umbrales de reglas de origen post-Brexit que imponen aranceles del 10% a los vehículos no conformes a partir de 2027. Las nuevas adiciones de capacidad que totalizan 55,8 GWh prometen aliviar las presiones de localización; sin embargo, los precios de la electricidad que superan entre un 50% y un 80% a los de sus pares continentales, las colas de conexión a la red de entre 5 y 7 años y una brecha de competencias estimada en 90.000 personas amenazan la competitividad en costes y los plazos de puesta en marcha. Las químicas de iones de litio dominan, pero están pivotando hacia celdas de litio-hierro-fosfato más rentables, mientras que la electrificación de los vehículos comerciales ligeros acelera la demanda global.[1]Editores de BBC, "La carrera de las gigafábricas se intensifica," BBC, bbc.com La continuidad de la certeza política, la infraestructura oportuna y los programas específicos de formación de mano de obra determinarán si el mercado de fabricación de baterías para vehículos eléctricos del Reino Unido asegura su trayectoria de crecimiento prevista.[2]Redacción de Transporte de The Guardian, "Las normas sobre vehículos eléctricos se endurecen," THEGUARDIAN, theguardian.com

Conclusiones Clave del Informe

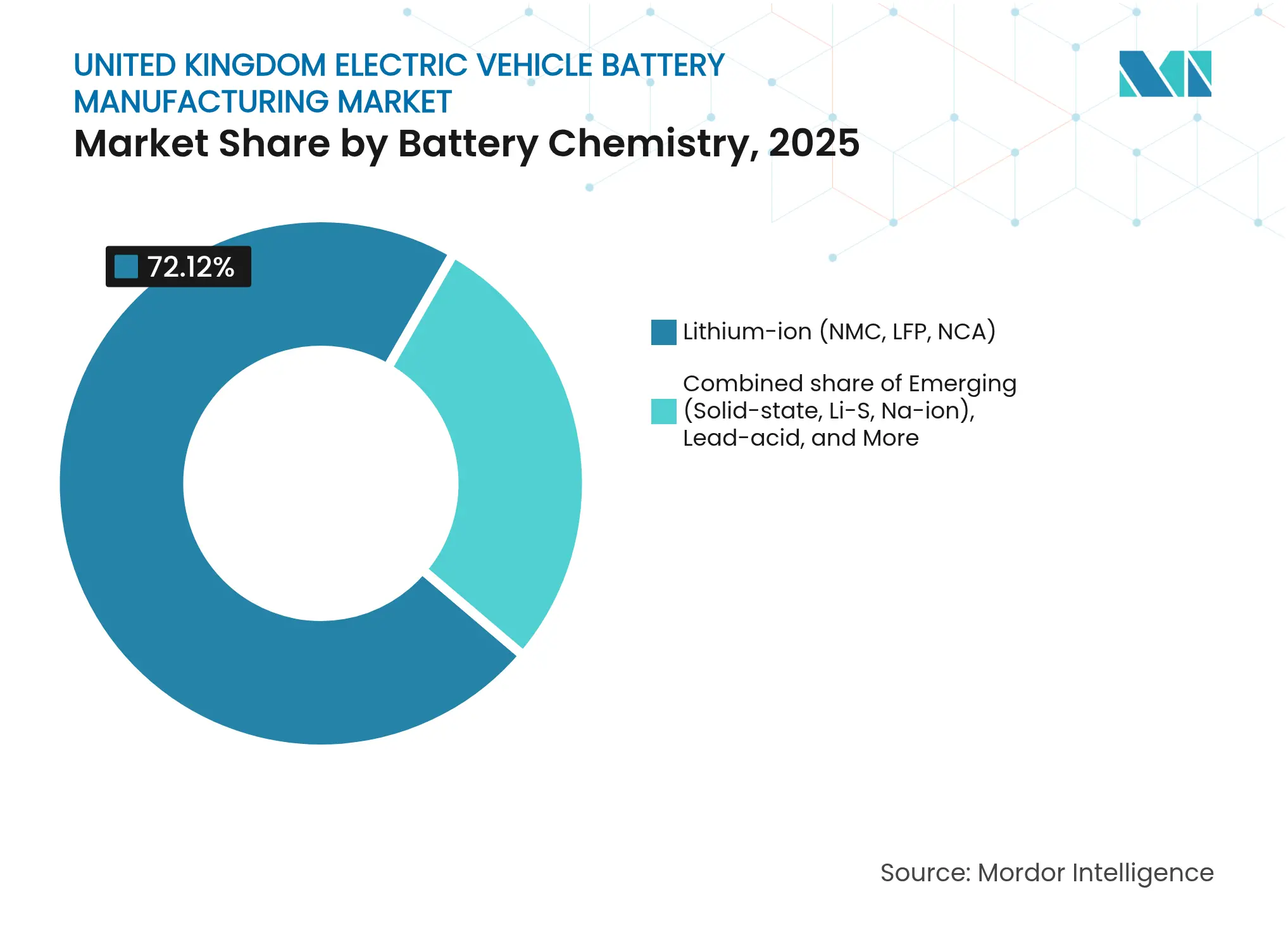

- Por química de batería, las celdas de iones de litio representaron el 72,12% de la participación del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2025.

- Por formato de celda, las celdas de bolsa capturaron una participación del 49,25% del tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2025.

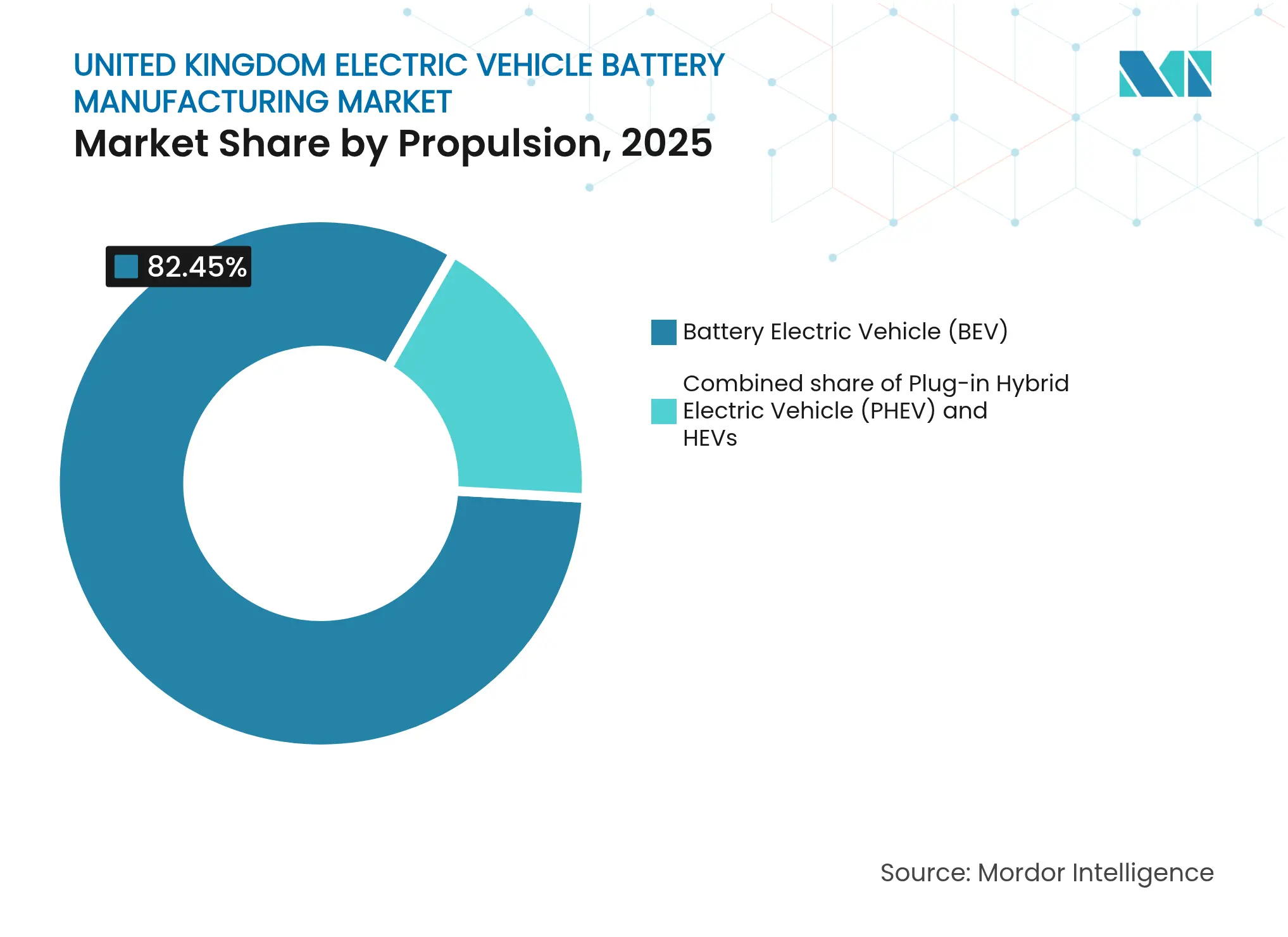

- Por propulsión, los vehículos eléctricos de batería representaron una participación del 82,45% del tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2025 y avanzan a una CAGR del 14,74% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 79,35% en 2025, mientras que los vehículos comerciales ligeros se expanden a una CAGR del 20,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El mandato gubernamental de vehículos de cero emisiones impulsa la carrera de capacidad doméstica | +3.2% | Clústeres automotrices nacionales (Midlands Occidentales, Noreste, Suroeste) | Mediano plazo (2–4 años) |

| Inversiones de gigafábricas lideradas por fabricantes de equipos originales | +4.1% | Somerset, Sunderland, Midlands Occidentales | Largo plazo (≥ 4 años) |

| Subsidios del Fondo de Transformación Automotriz | +1.8% | Sitios nacionales de gigafábricas y cadena de suministro | Mediano plazo (2–4 años) |

| Presión de las reglas de origen UE-Reino Unido | +2.7% | Todo el Reino Unido, con repercusión en Irlanda del Norte | Corto plazo (≤ 2 años) |

| Clúster de I+D de iones de sodio y estado sólido | +0.9% | Cambridge, Oxford, red de la Institución Faraday | Largo plazo (≥ 4 años) |

| Proyectos de minerales críticos del Reino Unido | +0.6% | Cinturón de litio de Cornualles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Mandato Gubernamental de Vehículos de Cero Emisiones Impulsa la Carrera de Capacidad Doméstica

El mandato de vehículos de cero emisiones aumentará de una cuota de ventas del 22% en 2024 al 80% para automóviles y al 70% para furgonetas en 2030, con sanciones económicas de hasta GBP 15.000 por unidad no conforme. Los fabricantes de automóviles priorizan, por tanto, las baterías locales para evitar tanto las multas como el precipicio arancelario de 2027, una dinámica que se estima podría exponer a los fabricantes de equipos originales a GBP 4.300 millones en costes acumulados si se ignora. Las flexibilidades que permiten el préstamo de créditos amortiguan la presión a corto plazo, pero caducan después de 2029, dejando poco margen para desviaciones. La reinstauración de la prohibición de motores de combustión interna en 2030 orienta toda la I+D hacia plataformas de vehículos eléctricos de batería. Como resultado, el mercado de fabricación de baterías para vehículos eléctricos del Reino Unido obtiene un tirón de la demanda que compensa algunos vientos en contra de costes.

Inversiones de Gigafábricas Lideradas por Fabricantes de Equipos Originales

Agratas de Tata comenzó la construcción de una planta de GBP 4.000 millones y 40 GWh en Somerset en 2024 y tiene como objetivo la primera producción en 2026, según BBC. Envision AESC obtuvo GBP 1.000 millones en 2025 para añadir una línea de 15,8 GWh en Sunderland, aprovechando amplias garantías públicas. La instalación de larga trayectoria de 1,8 GWh de Nissan podría ampliarse en 12 GWh si se materializan nuevos contratos ancla. En conjunto, estos proyectos escalonados crean una escalera de capacidad que sigue los ciclos de lanzamiento de los fabricantes de equipos originales y reduce los costes logísticos entre un 8% y un 12% frente a las importaciones continentales. Cada proyecto sigue dependiendo de acuerdos firmes de compra antes del desembolso total de la deuda, lo que subraya el riesgo de ejecución.

Presión de las Reglas de Origen UE-Reino Unido para Localizar Baterías

A partir de 2026, los vehículos ensamblados deben contener un 55% de valor regional y los paquetes de baterías deben alcanzar el 70%, o enfrentarse a aranceles del 10% en la UE. Ese recargo añade aproximadamente GBP 3.500 a un vehículo eléctrico de tamaño mediano y erosiona los márgenes de los fabricantes de equipos originales. Stellantis y Ford ya han invertido más de GBP 480 millones en el ensamblaje de baterías en el Reino Unido para eludir el arancel. Cualquier gigafábrica que no comience su construcción a mediados de 2025 corre el riesgo de perder la ventana de cumplimiento, dejando una brecha de capacidad proyectada de 19,2 GWh que podría exportar producción a Europa continental.

El Clúster de I+D de Iones de Sodio y Estado Sólido Reduce el CAPEX Futuro

El trabajo de Faradion en iones de sodio, ahora respaldado por Reliance, promete costes de materiales entre un 20% y un 30% más bajos al evitar el litio y el cobalto. Ilika avanzó su celda de estado sólido Goliath P1.5 a la calificación de fabricantes de equipos originales en 2024, con el objetivo de iniciar producciones comerciales en 2027. Los diseños de estado sólido podrían reducir los costes de los paquetes de GBP 80 por kWh en 2025 a GBP 50 en 2030.[3]Analistas de Siemens Advanta, "Perspectivas de Costes de Baterías del Reino Unido 2025," SIEMENS, siemens.com La red de la Institución Faraday acelera los plazos de laboratorio a fábrica a 5 años, mejorando el canal de innovación. No obstante, la falta de una gigafábrica doméstica de iones de sodio o estado sólido significa que estas químicas influirán en el mercado de fabricación de baterías para vehículos eléctricos del Reino Unido principalmente después de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada para la producción de celdas | −1.4% | Clústeres de gigafábricas del Noreste, Midlands Occidentales y Suroeste | Mediano plazo (2–4 años) |

| Precios de la energía industrial del Reino Unido frente a los pares de la UE | −2.3% | A nivel nacional, agudo para el recubrimiento y la formación de alta intensidad energética | Corto plazo (≤ 2 años) |

| Divergencia regulatoria post-Brexit | −0.8% | Fricción nacional en la cadena de suministro para importaciones de productos químicos | Mediano plazo (2–4 años) |

| Retrasos en la conexión a la red y en la planificación | −1.1% | Somerset, Midlands Occidentales, Sunderland | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada para la Producción de Celdas

El sector necesita 90.000 trabajadores cualificados para 2030, pero actualmente produce menos de 10.000 graduados adecuados cada año. Los ciclos de formación de hasta 12 meses prolongan las curvas de puesta en marcha y aumentan las tasas de desecho durante las primeras producciones. La competencia salarial de las plantas aeroespaciales y de semiconductores amplía la brecha de talento entre un 10% y un 15% en el Noreste. Agratas se ha asociado con el Bridgwater & Taunton College, pero la implantación nacional de programas similares necesitaría GBP 200 millones, aún sin financiación más allá de 2026. La automatización reduce el número de empleados por GWh, pero el mantenimiento de la robótica de alta precisión sigue requiriendo competencias de nivel medio que siguen siendo escasas.

Precios de la Energía Industrial del Reino Unido frente a los Pares de la UE

El coste medio de la energía industrial en el Reino Unido en 2024 fue de GBP 150–180 por MWh frente a GBP 80–120 en Francia y Alemania. La energía representa entre el 20% y el 30% del coste de la celda, por lo que la prima añade entre GBP 8 y 12 por kWh a los paquetes. El vencimiento del Plan de Descuento en Facturas de Energía en marzo de 2024 eliminó un amortiguador de GBP 40 por MWh, exponiendo a las gigafábricas a la volatilidad del mercado al contado. Los acuerdos de compra de energía renovable en negociación vinculan a los operadores a tarifas fijas de 10 a 15 años que corren el riesgo de sobrepago si los precios mayoristas caen. Sin un arancel específico para el sector o un almacenamiento a escala de red ampliado, los márgenes podrían comprimirse hasta 300 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Los Iones de Litio Mantienen el Dominio mientras el LFP Escala

Las químicas de iones de litio capturaron el 72,12% de la participación del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2025, creciendo a una CAGR del 15,08% que supera la demanda global, según BBC. El cambio de níquel-manganeso-cobalto a litio-hierro-fosfato reduce los costes de materiales hasta un 30%, alineándose con los programas de furgonetas de Stellantis y Ford. El NMC sigue siendo preferido en los automóviles de pasajeros premium donde la alta densidad de energía admite autonomías superiores a 400 millas. Las celdas de plomo-ácido y níquel-metal-hidruro se reducen a medida que los híbridos desaparecen después de 2035. Las químicas emergentes de iones de sodio y estado sólido tienen menos del 2% de participación, pero podrían transformar las curvas de costes después de 2030.

Hasta 2030, se proyecta que el tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido para paquetes de iones de litio aumente en línea con el aumento de las capacidades medias de los paquetes, que pasan de 68 kWh en 2024 a 75 kWh en 2030. El suministro doméstico de litio sigue siendo limitado; los proyectos del Reino Unido cubrirán menos del 30% de las necesidades futuras, por lo que la diversidad de materias primas es esencial. La salida de Johnson Matthey del sector de cátodos redirige el abastecimiento de precursores hacia Asia, añadiendo costes de flete y cumplimiento que la minería local podría compensar parcialmente. El progreso de Faradion señala, no obstante, una opcionalidad a largo plazo para la química sin litio, especialmente en el almacenamiento estacionario donde las penalizaciones por peso importan menos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Celda: Las Celdas de Bolsa Lideran por su Empaquetado Flexible

Las celdas de bolsa representaron el 49,25% de la participación del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2025 gracias a su construcción de laminado delgado que maximiza la densidad de energía volumétrica. La línea de Sunderland de Envision AESC demuestra una reducción de la masa del paquete del 8%–12% frente a las alternativas prismáticas, lo que favorece una mayor autonomía a peso constante del vehículo. Los formatos prismáticos crecen en paquetes estructurales que integran celdas en el chasis, mejorando la rigidez torsional para los SUV de lujo. Los diseños cilíndricos, populares en la electrónica de consumo, tienen menos del 15% de participación, pero podrían aumentar si los fabricantes de equipos originales locales adoptan arquitecturas de celda a paquete.

Para 2031, se prevé que las celdas de bolsa se expandan a una CAGR del 14,62%, alineándose con las plataformas modulares de monopatín en desarrollo en Europa. Las tecnologías cilíndricas como los formatos 4680 siguen siendo evaluadas por Agratas para fases posteriores, lo que ilustra cómo el mercado de fabricación de baterías para vehículos eléctricos del Reino Unido mantiene la flexibilidad de formato sin comprometer excesivamente el capital. El prototipo de carga ultrarrápida de Nyobolt, basado en celdas de bolsa propietarias, demuestra que las aplicaciones de nicho de alto rendimiento pueden exigir precios premium que compensan los pequeños volúmenes.

Por Propulsión: La Participación de los Vehículos Eléctricos de Batería se Dispara bajo la Presión del Mandato

Los vehículos eléctricos de batería representaron el 82,45% de la demanda de propulsión en 2025 y crecerán a una CAGR del 14,74% hasta 2031, impulsados por el endurecimiento de las cuotas de vehículos de cero emisiones y la caída de los costes de los paquetes. Los híbridos enchufables representaron una participación del 14%, pero perdieron ventajas políticas después de 2030 cuando entraron en vigor las prohibiciones de combustión interna. El tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido asociado a los paquetes de vehículos eléctricos de batería se expande, por tanto, más rápido que las ventas unitarias porque las capacidades medias continúan aumentando.

Los vehículos eléctricos híbridos, en su día fundamentales para el cumplimiento de la transición, representan menos del 3% de la demanda de baterías y desaparecerán para 2035. La inflación del tamaño de los paquetes significa que cada ganancia de 1 punto porcentual en la participación unitaria de los vehículos eléctricos de batería equivale a casi 1 GWh de demanda adicional de celdas para 2030, un vínculo elástico que sustenta los casos de negocio de las gigafábricas. Los fabricantes de equipos originales estructuran los contratos de compra en torno a estas previsiones, dando a los inversores claridad sobre la visibilidad de los ingresos en horizontes de 7 a 10 años.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: La Electrificación de los Vehículos Comerciales Ligeros Supera a los Automóviles de Pasajeros

Los automóviles de pasajeros aportaron el 79,35% de la demanda de celdas en 2025, pero cederán participación relativa a medida que los vehículos comerciales ligeros crezcan a una CAGR del 20,95%. Las Zonas de Aire Limpio en las principales ciudades penalizan las furgonetas diésel, y las grandes flotas apuntan a la electrificación total antes de 2030. Las líneas de ensamblaje de Stellantis y Ford optimizan paquetes LFP de 50–70 kWh que satisfacen ciclos de uso de alta utilización a un menor coste total de propiedad.

El tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido vinculado a los paquetes de vehículos comerciales ligeros se acumulará, por tanto, más rápidamente que el segmento de automóviles de pasajeros, creando picos de demanda en las regiones de Somerset y Ellesmere Port. Los camiones medianos y pesados más los autobuses representan una demanda de nicho hoy en día, pero podrían escalar después de 2027 a medida que las mejoras de autonomía converjan con la infraestructura de carga en depósito. El colapso de Arrival en 2024 eliminó a un aspirante doméstico en baterías para camiones, mostrando los riesgos de intensidad de capital que favorecen a los operadores establecidos con sólidos balances.

Análisis Geográfico

El mercado de fabricación de baterías para vehículos eléctricos del Reino Unido se concentra en torno a Sunderland en el Noreste, Bridgwater en el Suroeste y Coventry en los Midlands Occidentales. Envision AESC elevará la capacidad de Sunderland de 1,8 GWh a 17,6 GWh para 2027, aprovechando el ensamblaje automotriz adyacente y los proveedores de productos químicos de Teesside. La planta Agratas de 40 GWh en Somerset se beneficia de conexiones ferroviarias en terrenos ya urbanizados y de un paquete de infraestructura local de GBP 150 millones, posicionando el Suroeste como el mayor contribuyente en un único emplazamiento a principios de la década de 2030.

La Gigafábrica de los Midlands Occidentales propone 60 GWh, pero aún carece de aprobación de planificación o de un fabricante de equipos originales ancla, lo que refleja colas de conexión a la red de hasta 7 años y precios de energía inciertos. La proximidad de Sunderland a la energía eólica marina promete los menores costes de energía renovable, mientras que Somerset enfrenta competencia laboral de la construcción nuclear de Hinkley Point C. Los proyectos de litio de Cornualles podrían acortar las cadenas de suministro, pero cubren menos del 30% de la demanda de 2035, lo que garantiza una dependencia continua de las materias primas importadas.

Escocia, Gales e Irlanda del Norte siguen siendo periféricos, dada la limitada producción local de vehículos y los requisitos de capital de los emplazamientos de nueva construcción. Sin embargo, el Marco de Windsor de Irlanda del Norte permite el acceso libre de aranceles tanto a los mercados del Reino Unido como de la UE, ofreciendo opcionalidad estratégica para futuros inversores. En general, la concentración geográfica favorece las sinergias, pero aumenta la exposición a las perturbaciones locales, lo que hace que la planificación de la resiliencia sea vital para el mercado de fabricación de baterías para vehículos eléctricos del Reino Unido.

Panorama Competitivo

El mercado de fabricación de baterías para vehículos eléctricos del Reino Unido sigue estando muy concentrado. Envision AESC opera la planta con mayor trayectoria, mientras que Agratas se apresura a poner en marcha la mayor instalación del país para 2026. La coinversión gubernamental reduce los costes de financiación: Agratas recibió GBP 500 millones de apoyo y Envision AESC desbloqueó GBP 680 millones en garantías, lo que ilustra un modelo de asociación que reduce el riesgo de los desembolsos de capital cercanos a USD 1.000 millones por cada 10 GWh de nueva capacidad.

Las oportunidades de espacio en blanco se centran en el reciclaje de circuito cerrado, donde las líneas piloto de Recyclus Group tienen como objetivo recuperar litio y cobalto de los paquetes al final de su vida útil. Nyobolt e Ilika ocupan la frontera de la innovación con tecnologías de carga rápida y estado sólido, cortejando a los fabricantes de equipos originales premium para una adopción temprana. El plan de CATL en 2024 para una nueva planta europea mantiene el campo competitivo fluido; si las subvenciones energéticas mejoran, una ubicación en el Reino Unido podría emerger como candidata.

Las estrategias de automatización dominan el gasto de capital. Los sistemas de control de Beckhoff y la robótica de ABB reducen la manipulación manual de electrodos, pero elevan el CAPEX a aproximadamente GBP 1.000 millones por 10 GWh. El emplazamiento de los Midlands Occidentales ilustra el desafío de financiación; sin un contrato de compra ancla, los prestamistas han retenido el apoyo, dejando la propuesta en el limbo. Se espera que la concentración de actores se intensifique a medida que las gigafábricas alcancen escala, aunque los fabricantes de nicho más pequeños como AMTE Power podrían persistir atendiendo a los segmentos aeroespacial y de automovilismo deportivo.

Líderes de la Industria de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido

Envision AESC UK Ltd

Agratas Energy Storage Solutions (Tata)

Nissan Motor Manufacturing (UK) Ltd

AMTE Power plc

Nyobolt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El gobierno del Reino Unido aprobó una inversión sustancial de EUR 1.000 millones en una gigafábrica, impulsando el giro del país hacia la movilidad eléctrica. AESC está previsto que gestione la instalación en Sunderland, que creará alrededor de 1.000 empleos y generará baterías suficientes para 100.000 vehículos eléctricos cada año.

- Julio de 2025: Agratas, la división de baterías del Tata Group, inició la construcción de una enorme fábrica de baterías para vehículos eléctricos en Somerset, destinada a ser una de las más grandes de Europa. Prevista para comenzar operaciones en 2027, esta instalación marca un avance fundamental para la cadena de suministro de vehículos eléctricos del Reino Unido.

- Mayo de 2024: Volklec, un nuevo participante en el panorama de fabricación de baterías para vehículos eléctricos del Reino Unido, abrió oficialmente sus puertas. Ubicada en Coventry, Midlands Occidentales, y guiada por la visión de

Impulsar la Movilidad Electrificada,

Volklec tiene como objetivo producir baterías ecológicas para vehículos de carretera, fuera de carretera y de pista.

Alcance del Informe del Mercado de Fabricación de Baterías para Vehículos Eléctricos del Reino Unido

La fabricación de baterías para vehículos eléctricos implica el diseño, la producción y el ensamblaje de baterías para vehículos eléctricos. El proceso comienza con el abastecimiento de materias primas como el litio, el cobalto y el níquel. Estos materiales se utilizan luego para crear celdas de batería individuales, que se agrupan en módulos.

El mercado de fabricación de baterías para vehículos eléctricos del Reino Unido está segmentado por química de batería, formato de celda, propulsión y tipo de vehículo. Por química de batería, el mercado está segmentado en iones de litio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-ion), plomo-ácido y níquel-metal-hidruro. Por formato de celda, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por tipo de propulsión, el mercado está segmentado en vehículo eléctrico de batería (BEV), vehículo eléctrico híbrido enchufable (PHEV) y vehículo eléctrico híbrido (HEV). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, autobuses y vehículos de dos y tres ruedas. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-metal-hidruro |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Plomo-ácido | |

| Níquel-metal-hidruro | |

| Por Formato de Celda | Cilíndrico |

| Prismático | |

| De Bolsa | |

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos y Tres Ruedas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de baterías para vehículos eléctricos del Reino Unido en 2026?

El mercado está valorado en USD 1,15 mil millones en 2026 y se prevé que crezca a una CAGR del 12,67% hasta USD 2,09 mil millones en 2031.

¿Qué química de batería domina la producción de las gigafábricas del Reino Unido?

Las químicas de iones de litio tienen una participación de mercado del 72,12%, con el litio-hierro-fosfato ganando terreno en los paquetes para vehículos comerciales.

¿Qué capacidad añadirán las gigafábricas del Reino Unido para 2031?

Tres proyectos en construcción o en planificación avanzada proporcionarán colectivamente 55,8 GWh de capacidad anual de celdas a principios de la década de 2030.

¿Por qué los vehículos comerciales ligeros son el segmento de más rápido crecimiento?

Las regulaciones de calidad del aire y la demanda de entrega de última milla impulsan las necesidades de baterías para vehículos comerciales ligeros a una CAGR del 20,95%, superando la tasa de los automóviles de pasajeros.

¿Cuál es la mayor restricción de costes para los fabricantes de celdas del Reino Unido?

Los precios de la electricidad industrial que se sitúan entre un 50% y un 80% por encima de los niveles alemanes y franceses añaden hasta GBP 12 por kWh a los costes de los paquetes.

¿Cómo afecta el cambio en las reglas de origen de 2027 a los fabricantes de equipos originales?

Los vehículos que carezcan del 55% de contenido regional incurrirán en un arancel del 10% en la UE, lo que empuja a los fabricantes de automóviles a abastecerse de baterías en plantas del Reino Unido.

Última actualización de la página el: