Tamaño y Cuota del Mercado de Equipos de Carga para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 81.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.31% CAGR |

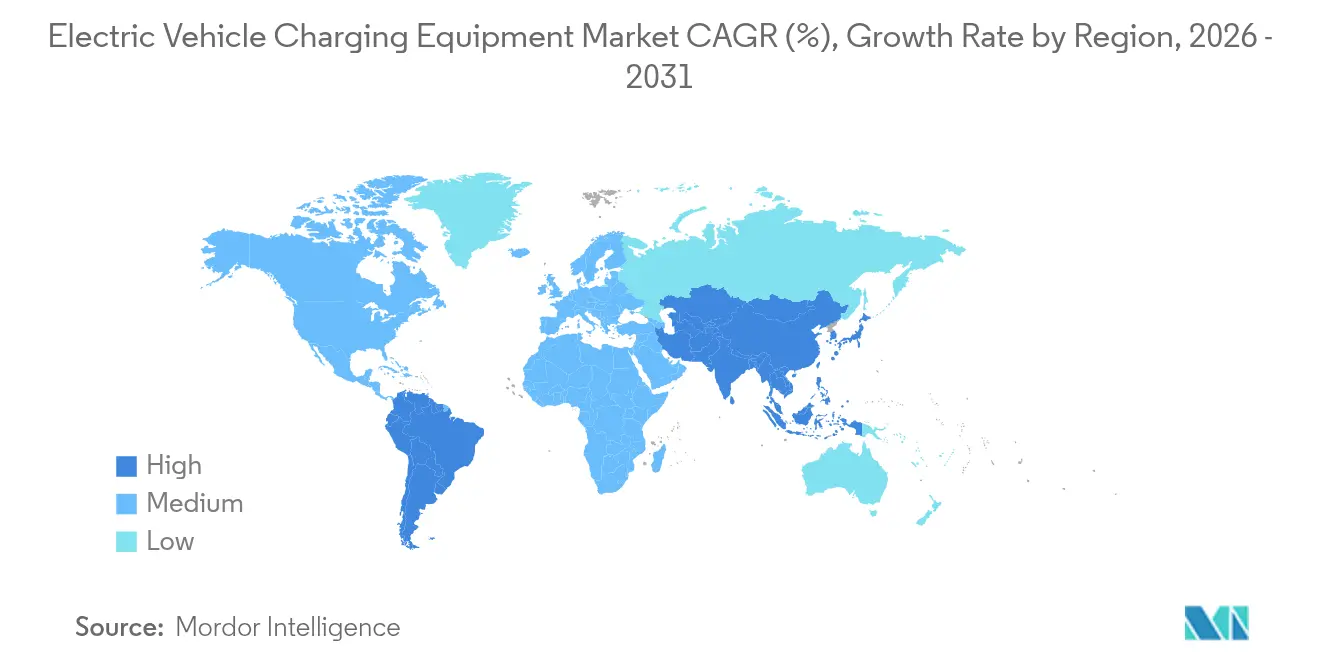

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

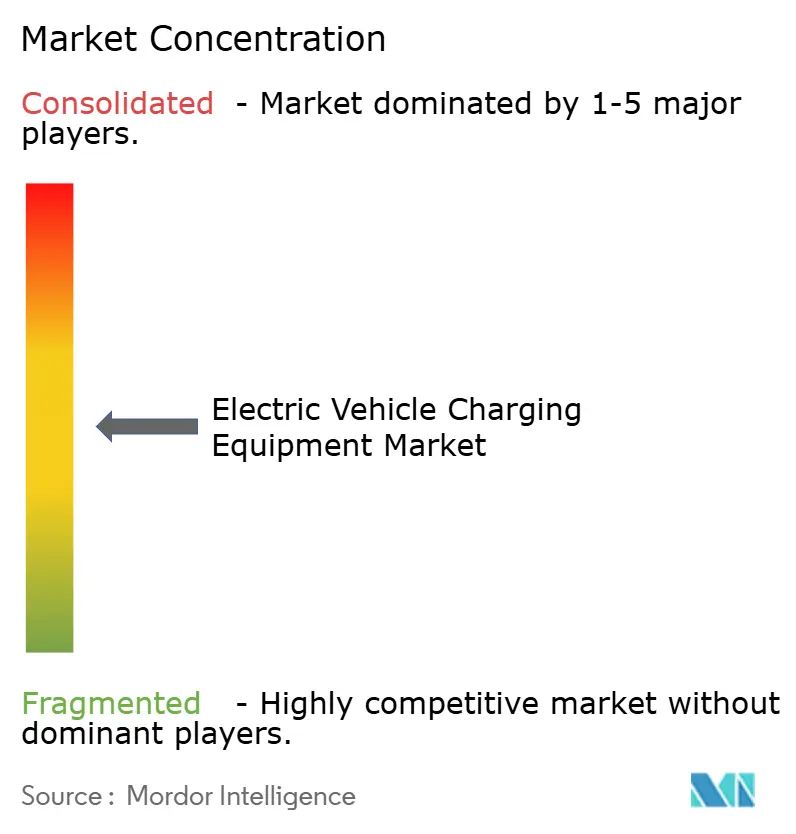

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos por Mordor Intelligence

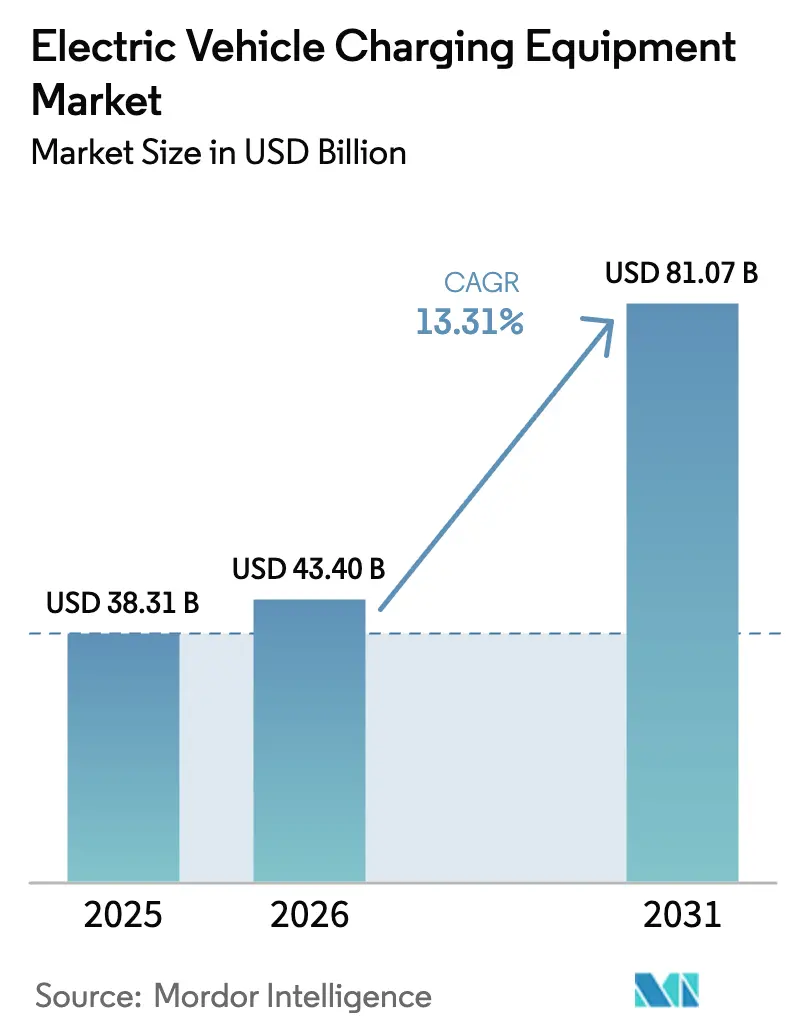

Se espera que el tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos crezca de USD 38,31 mil millones en 2025 a USD 43,4 mil millones en 2026 y se prevé que alcance USD 81,07 mil millones en 2031 a una CAGR del 13,31% durante 2026-2031.

La trayectoria del tamaño del mercado refleja el aumento de los mandatos de cero emisiones, la expansión de la carga pesada de clase megavatio y la deflación de costos del carburo de silicio, factores que en conjunto aceleran la economía de flotas y estimulan los despliegues de infraestructura a gran escala. Los operadores de red están lidiando con los límites de los transformadores de distribución en las ciudades densas, aunque la postergación no es una opción porque los objetivos de cobertura de acceso público tienen plazos regulatorios.[1]"Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org Asia-Pacífico mantiene una ventaja dominante, la demanda residencial ancla el volumen base y los sistemas de megavatio están redefiniendo la economía de los depósitos para camiones. La fragmentación competitiva persiste porque la divergencia de conectores exige líneas de productos paralelas, pero los diseños modulares y los modelos de negocio centrados en el servicio están demostrando ser caminos eficaces para ganar cuota de mercado. Cada vez más, el mercado de equipos de carga para vehículos eléctricos está transitando desde instalaciones oportunistas hacia sitios de alta utilización que integran los cargadores dentro de ecosistemas energéticos más amplios, como almacenamiento, energía solar y servicios de vehículo a red.

Conclusiones Clave del Informe

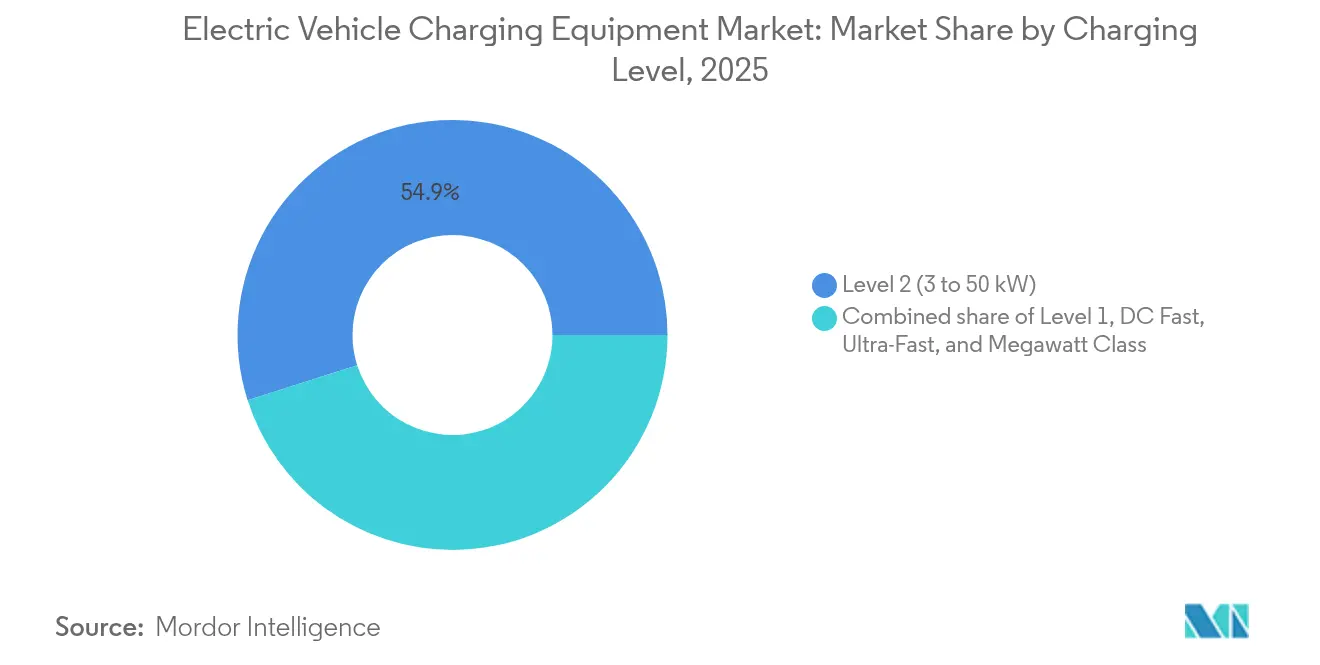

- Por nivel de carga, las unidades de Nivel 2 lideraron con una cuota de ingresos del 54,90% en 2025; se proyecta que los sistemas de clase megavatio avancen a una CAGR del 24,51% hasta 2031.

- Por sitio de instalación, las ubicaciones residenciales representaron el 44,60% de la cuota del mercado de equipos de carga para vehículos eléctricos en 2025; se espera que los centros de transporte crezcan a una CAGR del 21,63% hasta 2031.

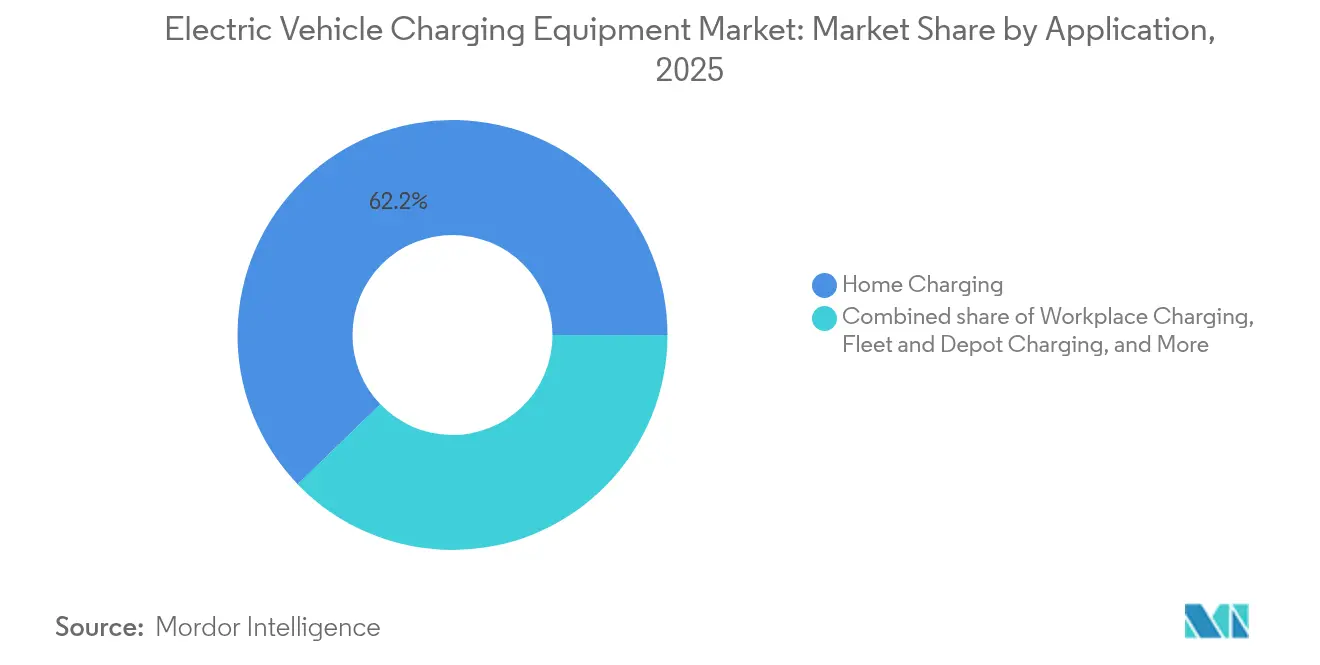

- Por aplicación, la carga en el hogar representó el 62,20% del tamaño del mercado de equipos de carga para vehículos eléctricos en 2025, mientras que las instalaciones en depósitos de flotas están proyectadas para expandirse a una CAGR del 30,12% entre 2026-2031.

- Por geografía, Asia-Pacífico capturó el 59,60% de la cuota de ingresos en 2025 y se prevé que registre una CAGR del 16,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Carga para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente parque de vehículos eléctricos y objetivos de ventas de cero emisiones obligatorios | +3.5% | Global, más fuerte en la UE, California y China | Mediano plazo (2-4 años) |

| Inversión de capital pública y privada récord en despliegues | +2.8% | América del Norte, Europa, conglomerados urbanos chinos | Corto plazo (≤ 2 años) |

| Reducción del CAPEX de hardware por kW | +2.2% | Global, centros de manufactura de APAC | Largo plazo (≥ 4 años) |

| Incentivos de carga inteligente y vehículo a red | +1.8% | Europa, California, Australia | Mediano plazo (2-4 años) |

| Cargadores para vehículos pesados de clase megavatio (UNECE MCS) | +1.5% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Regulaciones de accesibilidad (PAS 1899) | +0.9% | Reino Unido, extensión a la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Parque de Vehículos Eléctricos y Objetivos de Ventas de Cero Emisiones Obligatorios

Las regulaciones nacionales y regionales que exigen el 100% de ventas de vehículos ligeros de cero emisiones para 2035 en la Unión Europea y mandatos similares en California ajustan los plazos de la infraestructura de carga.[2]"Normas de CO2 para Automóviles y Furgonetas," Comisión Europea, europa.eu El mandato chino de Vehículos de Nueva Energía ya impulsó la cuota de vehículos eléctricos en las ventas de automóviles nuevos al 40% en 2024, con nuevos incentivos que se amplían a las clases comerciales ligeras. El mercado global de equipos de carga para vehículos eléctricos enfrenta, por lo tanto, un desequilibrio estructural entre oferta y demanda, dado que el crecimiento de los puntos de carga públicos se rezagó frente al crecimiento del parque de vehículos eléctricos en 2024. Los fabricantes de automóviles están coinvirtiendo; Ford y General Motors comprometieron USD 1.000 millones para redes en América del Norte con el fin de mitigar la ansiedad por autonomía. Para los proveedores de equipos, la implicación es clara: los corredores de alta utilización y los depósitos de flotas que garantizan el rendimiento dominarán la asignación de capital durante el horizonte de pronóstico.

Inversión de Capital Pública y Privada Récord en Despliegues de Carga

Estados Unidos está desembolsando USD 5.000 millones a través del programa NEVI hasta 2026, mientras que el Reglamento de Infraestructura de Combustibles Alternativos de la UE exige un cargador público cada 60 kilómetros en rutas principales para 2026. Los actores privados replican esta intensidad; Shell Recharge Solutions apunta a 50.000 puntos de carga en Europa para 2025, y BP Pulse destinó GBP 1.000 millones para sitios en el Reino Unido hasta 2030. Las dos corrientes de capital aceleran la adquisición de sitios, aunque comprimen los márgenes de los operadores porque las licitaciones públicas imponen condiciones de acceso abierto que limitan la flexibilidad tarifaria. Los proveedores ahora prefieren contratos llave en mano que agrupan hardware, instalación y mantenimiento, transfiriendo el riesgo operativo a cambio de flujos de ingresos recurrentes.

Reducción del CAPEX de Hardware por kW

Los módulos de potencia de carburo de silicio reducen las pérdidas del convertidor en un 30% frente al silicio convencional, lo que reduce las dimensiones de refrigeración y gabinete y disminuye el costo de un cargador rápido de 150 kW de USD 45.000 en 2022 a USD 35.000 en 2024.[3]"Referencia de Costos de Carga para Vehículos Eléctricos 2024," Sociedad de Electrónica de Potencia del IEEE, ieee.org Los efectos de la curva de aprendizaje reflejan las caídas históricas de la energía solar fotovoltaica, y los operadores de depósitos ahora pueden desplegar unidades de mayor potencia sin un gasto proporcional. El riesgo de suministro persiste porque tres fabricantes de obleas controlan el 70% de la capacidad, lo que lleva a los fabricantes de equipos a diseñar etapas modulares que aceptan tanto dispositivos de silicio como de carburo de silicio, aislando los calendarios de producción de los impactos.

Incentivos de Carga Inteligente y Vehículo a Red

Las empresas de servicios públicos ofrecen tarifas por uso horario tan bajas como USD 0,12 por kilovatio-hora durante las ventanas de consumo fuera de punta en California, en comparación con USD 0,45 en los picos nocturnos. El proyecto piloto de vehículo a red en Dinamarca demostró EUR 400 de ingresos anuales por vehículo de flota mediante la venta de capacidad de regulación de frecuencia.[4]"Resultados del Proyecto Piloto de Vehículo a Red de Frederiksberg Forsyning," Frederiksberg Forsyning, forsyning.dk El hardware que integra el cumplimiento de la norma ISO 15118 y la gestión avanzada de carga está desplazando a los modelos heredados que tratan los cargadores como puntos finales pasivos. La diferenciación por software es, por lo tanto, fundamental a medida que el mercado de equipos de carga para vehículos eléctricos evoluciona hacia una plataforma distribuida de servicios de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos iniciales de instalación y mejora de la red | -1.2% | Global, agudo en ciudades densas y enlaces rurales | Corto plazo (≤ 2 años) |

| Estándares globales desiguales y fragmentación de conectores | -0.8% | Global, divergencia China-UE-América del Norte | Mediano plazo (2-4 años) |

| Congestión de la red de distribución en ciudades | -0.6% | América del Norte, Europa, metrópolis seleccionadas de APAC | Mediano plazo (2-4 años) |

| Las adaptaciones de accesibilidad elevan el costo total | -0.4% | Reino Unido, UE, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales de Instalación y Mejora de la Red Eléctrica

El costo total instalado de un cargador rápido de 150 kW oscila entre USD 100.000 y USD 150.000, antes de posibles actualizaciones de transformadores de entre USD 50.000 y USD 200.000. Los operadores independientes enfrentan períodos de recuperación de la inversión de varios años, y la utilización a menudo se sitúa por debajo del 30% en mercados secundarios, extendiendo el punto de equilibrio más allá de los siete años. Los subsidios ayudan, pero están sobredemandados y son lentos en desembolsarse, lo que refuerza un panorama de dos niveles donde las grandes redes aseguran los sitios premium mientras los operadores más pequeños se concentran en nodos de alto tráfico.

Estándares Globales Desiguales y Fragmentación de Conectores

Cuatro estándares dominantes de carga rápida obligan a los fabricantes de automóviles a regionalizar los puertos de los vehículos y obligan a los proveedores de equipos a certificar líneas de productos paralelas, lo que infla el costo total de propiedad hasta en un 12%. La licencia de NACS de Tesla acelera la convergencia en América del Norte, pero Europa sigue comprometida con CCS y China con GB/T, por lo que los proveedores gestionan inventarios e I+D a través de protocolos divergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: Los Sistemas de Megavatio Redefinen la Economía del Transporte Pesado

La tecnología de Nivel 2 representó el 54,90% de los ingresos de 2025, sustentando los patrones de permanencia residencial, en el lugar de trabajo y en el comercio minorista que toleran sesiones de entre 3 y 50 kW durante la noche o durante varias horas. Dentro de esta categoría, los modelos conectados inteligentes que soportan el equilibrio de carga se están convirtiendo en la especificación predeterminada. Los cargadores de Corriente Continua Rápida de entre 50 y 150 kW siguen siendo el caballo de batalla de las redes públicas, equilibrando tiempos de sesión aceptables frente a requisitos moderados de red. Las unidades ultra-rápidas de entre 150 y 350 kW proliferan en ubicaciones minoristas premium y de autopista donde los conductores pagan por la conveniencia. El tamaño del mercado de equipos de carga para vehículos eléctricos para los sistemas de clase megavatio crecerá más rápido porque los operadores logísticos necesitan turnos de camiones de 30 minutos para preservar la utilización de los activos. Los fabricantes de camiones apuntan a lanzamientos comerciales en 2026 con baterías diseñadas para una aceptación de carga de 2 MW, y los constructores de depósitos están precableando los sitios para evitar reemplazar la canalización más adelante. La ventaja del primero en moverse se centra en el acceso a interconexiones de alta tensión y bienes raíces adyacentes a los corredores de carga, estableciendo altas barreras para los entrantes tardíos.

La creciente adopción de megavatios remodela las propuestas de valor de los proveedores. Los gabinetes deben integrar gestión térmica avanzada, cableado refrigerado por líquido y comunicación reforzada en ciberseguridad bajo la norma ISO 15118-20. Los proveedores que modularizan las etapas de potencia pueden ofrecer actualizaciones de capacidad sin reemplazos completos, reduciendo el costo de vida útil para los propietarios de flotas. Por el contrario, las unidades de Nivel 1 quedan relegadas a garajes heredados y como respaldo de emergencia porque las ventanas de carga de 8 a 12 horas ya no se alinean con los patrones de movilidad urbana. En todos los niveles, la capacidad del software ahora diferencia las ofertas incluso más que la potencia nominal, ya que los operadores de sitios exigen paneles de control que optimicen los horarios frente a las tarifas por uso horario y los flujos de ingresos por servicios de red. A medida que se desarrollan estas dinámicas, el mercado de equipos de carga para vehículos eléctricos pivotará desde la competencia centrada en el hardware hacia pilas integradas de hardware-software-servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Sitio de Instalación: Los Centros de Transporte Emergen como Polo de Crecimiento

Los sitios residenciales retuvieron el 44,60% de los ingresos de 2025 porque el 70% de la carga ocurre en hogares donde los garajes unifamiliares ofrecen una instalación de bajo costo y tarifas económicas fuera de punta. Los edificios de viviendas múltiples están emergiendo como campos de batalla dado el creciente uso de vehículos eléctricos en zonas urbanas, y los propietarios despliegan cada vez más conjuntos de Nivel 2 conectados en red gestionados bajo modelos de suscripción que trasladan el costo de la electricidad. Los centros de transporte como aeropuertos, puertos marítimos y terminales intermodales superarán a todos los demás tipos de establecimientos a una CAGR del 21,63% hasta 2031. Estas ubicaciones combinan demanda de flotas cautivas, conexiones de red a escala industrial y claridad contractual sobre la recuperación de costos. Los aeropuertos ya tratan la carga como ingresos auxiliares, con modelos de concesión que garantizan pagos mínimos de los operadores. Los puertos marítimos despliegan sistemas de megavatio para eliminar los generadores diésel del equipo de carga, aprovechando los alimentadores de media tensión existentes.

Los locales comerciales minoristas capturan visitas de clientes con permanencia media, pero la volatilidad de la utilización y la densidad competitiva pueden comprimir los márgenes a menos que se complementen con programas de fidelización o participación en almacenamiento de energía empaquetado. Los programas municipales en la acera llenan brechas críticas para los residentes de apartamentos, pero enfrentan prolongados procesos de permisos y restricciones de derecho de vía. La cuota del mercado de equipos de carga para vehículos eléctricos se concentrará, por lo tanto, en torno a las clases de sitios que combinen demanda predecible, margen de capacidad de red y permisos directos, relegando los proyectos públicos ad hoc en la acera a roles suplementarios.

Por Aplicación: Los Depósitos de Flotas Impulsan la Expansión más Pronunciada

La carga en el hogar dominó el 62,20% de los ingresos por aplicación en 2025, reflejando las bajas tarifas y los tiempos de permanencia nocturna que se alinean perfectamente con los ciclos de los vehículos personales. Sin embargo, los depósitos de flotas registrarán una CAGR vertiginosa del 30,12% hasta 2031, transformando el panorama de la demanda de hardware de alta potencia. Las empresas de logística, las agencias de tránsito municipal y los servicios de mensajería priorizan el tiempo de actividad y pueden orquestar los horarios de carga para minimizar los cargos por demanda, instalando frecuentemente baterías en el sitio para recortar los picos. Los proyectos de depósitos están pasando de conteos de cargadores de un solo dígito a despliegues de triple dígito a medida que la paridad del costo total de propiedad frente al diésel llega en un plazo de tres años en rutas urbanas. En consecuencia, los proveedores ahora agrupan el mantenimiento predictivo y la integración de telemática en acuerdos de servicio plurianuales.

El crecimiento de la carga en el lugar de trabajo se modera porque los horarios de trabajo híbrido reducen el volumen diario de commuters. La carga rápida urbana pública sigue siendo vital para los conductores de transporte por aplicación y los residentes de apartamentos, pero enfrenta riesgo de utilización fuera de las horas pico. Las redes de corredores de autopista aún luchan por superar el 25% de utilización excepto durante los picos vacacionales, lo que cuestiona la economía autónoma a menos que estén subsidiadas. En conjunto, el mercado de equipos de carga para vehículos eléctricos continúa diversificándose, aunque el epicentro de la demanda de hardware está desplazándose de manera decisiva hacia los depósitos gestionados profesionalmente que requieren alta fiabilidad y una profunda integración de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 59,60% de los ingresos de 2025 y está proyectada para crecer a una CAGR del 16,52% hasta 2031, impulsada por el mandato de China de un cargador público por cada 15 vehículos eléctricos para 2025 y su práctica de integrar cargadores en presupuestos más amplios de renovación urbana en lugar de tratarlos como inversión de capital independiente. Los códigos de construcción de India ahora exigen que los locales comerciales de más de 500 m² dediquen el 20% de las plazas de aparcamiento a cargadores, añadiendo un estimado de 50.000 nuevos puntos anualmente. Japón financia centros de depósito de 50 megavatios para autobuses y camiones, mientras que Corea del Sur apoya proyectos piloto de intercambio de baterías que, no obstante, requieren infraestructura de sitio de clase megavatio. Los estados de la ASEAN atraen a proveedores chinos que ofrecen unidades de bajo costo adaptadas a compradores sensibles al precio.

Europa aplica las normas más prescriptivas a nivel mundial, exigiendo un cargador público cada 60 kilómetros en los corredores principales para 2026. Noruega lidera con un cargador público por cada 15 residentes ya en 2024, gracias a la coinversión de las empresas estatales de servicios públicos, y el contrato Deutschlandnetz de Alemania adjudicado en 2024 instalará otros 8.000 cargadores rápidos a lo largo de las Autobahnen. El Reino Unido se centra en cargadores integrados en farolas en calles para atender a los arrendatarios urbanos, añadiendo 5.000 unidades solo en Londres durante 2024. Estos desarrollos consolidan colectivamente a Europa como la región más estandarizada en cuanto a interoperabilidad de conectores y pagos, lo que a su vez reduce la fricción de los proyectos para los proveedores.

América del Norte se divide entre un despliegue de corredores interestatales financiado a nivel federal en Estados Unidos y despliegues liderados por empresas de servicios públicos provinciales en Canadá. Los fondos NEVI garantizan cobertura a lo largo de los corredores de combustibles alternativos designados, mientras que las empresas de servicios públicos canadienses se asocian con los gobiernos provinciales para extender el alcance a regiones remotas. México sigue siendo incipiente, pero se beneficia de las inversiones transfronterizas de los fabricantes de automóviles cerca del corredor del Tratado entre México, Estados Unidos y Canadá. El despliegue de la infraestructura de carga en América del Sur se concentra en Brasil y Chile, cada uno aprovechando las agendas de descarbonización industrial. Oriente Medio y África siguen en etapa temprana, aunque los grandes fondos soberanos del Consejo de Cooperación del Golfo han reservado presupuestos considerables para la infraestructura de carga alineada con las visiones de neutralidad de carbono.

Panorama Competitivo

Los cinco principales proveedores, ABB, Tesla, Siemens, ChargePoint y Schneider Electric, acumularon el 35% de los ingresos de 2024, evidenciando una concentración moderada en el mercado de equipos de carga para vehículos eléctricos. Los conglomerados aprovechan carteras verticalmente integradas y redes de servicio globales. Tesla opera 50.000 puestos propios y ahora monetiza el uso de la red por parte de vehículos de terceros tras abrir su Estándar de Carga de América del Norte. ChargePoint y Blink se diferencian a través de plataformas en la nube que agregan utilización, gestión de tarifas y telemática de flotas. Los competidores chinos de precio como BYD, StarCharge y NaaS apuntan al Sudeste Asiático y América Latina con hardware con precios un 20% por debajo de los titulares occidentales, obligando a estos a enfatizar el valor del software y el servicio.

El espacio de oportunidad sin explotar permanece en las autopistas rurales donde la utilización raramente supera el 20% y en los sitios comerciales de uso mixto que carecen de mecanismos claros de recuperación de costos. Los modelos de activos ligeros prosperan; la asociación de Electrify America con Walmart reduce la fricción en la adquisición de sitios mientras preserva los ingresos operativos. El liderazgo tecnológico depende cada vez más de la participación en servicios de red. El Terra 360 de ABB, certificado para flujo bidireccional en 2024, puede generar ingresos auxiliares de red que incrementan los retornos del proyecto hasta un 20% en mercados con subastas de servicios maduras. El mantenimiento predictivo impulsado por sensores integrados y diagnósticos remotos reduce las tasas de visitas técnicas en campo, ahorrando entre el 30% y el 40% en costos de servicio durante la vida del contrato. En consecuencia, la dinámica competitiva depende menos de la potencia nominal y más de la capacidad para ofrecer tiempo de actividad, servicios de red y reducción del costo del ciclo de vida.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos

ABB Ltd

Tesla Inc.

Siemens AG

ChargePoint Holdings

Shell Recharge (incl. NewMotion)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Junta Estatal de Electricidad de Kerala (KSEB, por sus siglas en inglés) identificó 340 sitios en todo el estado para establecer estaciones de carga para vehículos eléctricos, reforzando la iniciativa estatal de vehículos eléctricos en el marco del proyecto PM E-DRIVE.

- Diciembre de 2025: Nayax Ltd., líder global en soluciones de comercio y pago, adquirió Lynkwell, una plataforma impulsada por IA para la carga de vehículos eléctricos. El acuerdo, valorado en USD 25,9 millones en efectivo al cierre, incluye un potencial pago adicional basado en métricas de rentabilidad en el año posterior a la adquisición.

- Diciembre de 2025: Con el objetivo de reforzar la infraestructura de carga para vehículos eléctricos de Bulgaria, Electrocharge, una destacada cadena de estaciones de carga, se ha asociado con una importante cadena de gasolineras. Durante los próximos tres años, el dúo tiene como objetivo establecer más de 200 puntos de carga estratégicamente ubicados en carreteras principales, autopistas y zonas céntricas de las ciudades.

- Diciembre de 2025: Enphase Energy ha iniciado los primeros envíos de su avanzado Cargador para Vehículos Eléctricos IQ 2 a clientes en Estados Unidos. Este último cargador cuenta con características como controles de carga con conciencia solar, configuraciones de potencia mejoradas y protocolos de comunicación personalizados, lo que lo hace ideal tanto para uso residencial como comercial pequeño.

Alcance del Informe del Mercado Global de Equipos de Carga para Vehículos Eléctricos

Los equipos de carga para vehículos eléctricos (VE) hacen referencia a la infraestructura y los dispositivos necesarios para cargar vehículos eléctricos, que incluyen vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos enchufables (PHEV). Estos sistemas de carga permiten a los VE recargar su energía eléctrica, lo que les permite continuar circulando. Los equipos de carga pueden clasificarse en diferentes niveles según la potencia de salida y el tiempo de carga.

El mercado global de equipos de carga para vehículos eléctricos está segmentado por nivel de carga, sitio de instalación, aplicación y geografía. Por nivel de carga, el mercado está segmentado en Nivel 1, Nivel 2, Corriente Continua Rápida, Ultra-Rápida y clase megavatio. Por sitio de instalación, el mercado está segmentado en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado está segmentado en hogar, lugar de trabajo, urbano público, corredor de autopista y flota y depósito. El informe también cubre el tamaño del mercado y los pronósticos en varias regiones principales. Para cada segmento, el tamaño del mercado y los pronósticos se presentan en términos de ingresos (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Corriente Continua Rápida (50 a 150 kW) |

| Ultra-Rápida (150 a 350 kW) |

| Clase Megavatio (Por encima de 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga en Flotas y Depósitos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) | |

| Nivel 2 (3 a 50 kW) | ||

| Corriente Continua Rápida (50 a 150 kW) | ||

| Ultra-Rápida (150 a 350 kW) | ||

| Clase Megavatio (Por encima de 350 kW) | ||

| Por Sitio de Instalación | Residencial | |

| Comercial y Minorista | ||

| Municipal Público | ||

| Centros de Transporte (Aeropuertos, Puertos) | ||

| Por Aplicación | Carga en el Hogar | |

| Carga en el Lugar de Trabajo | ||

| Carga Urbana Pública | ||

| Carga Rápida en Corredor de Autopista/En Ruta | ||

| Carga en Flotas y Depósitos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de carga para vehículos eléctricos en 2026?

El mercado se sitúa en USD 43,4 mil millones en 2026 y está encaminado a alcanzar USD 81,07 mil millones en 2031, lo que implica una CAGR del 13,31% durante 2026-2031.

¿Cuál es el nivel de carga más común hoy en día?

Las unidades de Nivel 2 dominan con el 54,90% de los ingresos de 2025 porque se adaptan a los tiempos de permanencia residencial y en el lugar de trabajo.

¿Qué impulsa el auge de los cargadores de clase megavatio?

Las flotas de logística necesitan paradas de 30 minutos para los camiones de servicio pesado, y el estándar UNECE MCS ahora admite hasta 3,75 MW por conector.

¿Qué región lidera en el despliegue de carga pública?

Asia-Pacífico comanda el 59,60% de la cuota de ingresos gracias a la agresiva integración de la carga de China en los programas de ciudades inteligentes.

¿Cómo están gestionando los operadores las restricciones de la red eléctrica?

Muchos colocan almacenamiento de baterías en el mismo sitio y utilizan software de carga inteligente para desplazar las cargas a los períodos fuera de punta, evitando los cargos por demanda.

¿Cuál es la CAGR esperada para las instalaciones en depósitos de flotas?

Se prevé que los depósitos de flotas crezcan a una CAGR del 30,12% entre 2026-2031, a medida que los operadores comerciales electrifican furgonetas, camiones y autobuses.

Última actualización de la página el: