Tamaño y Participación del Mercado de Fabricación de Baterías para Vehículos Eléctricos en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

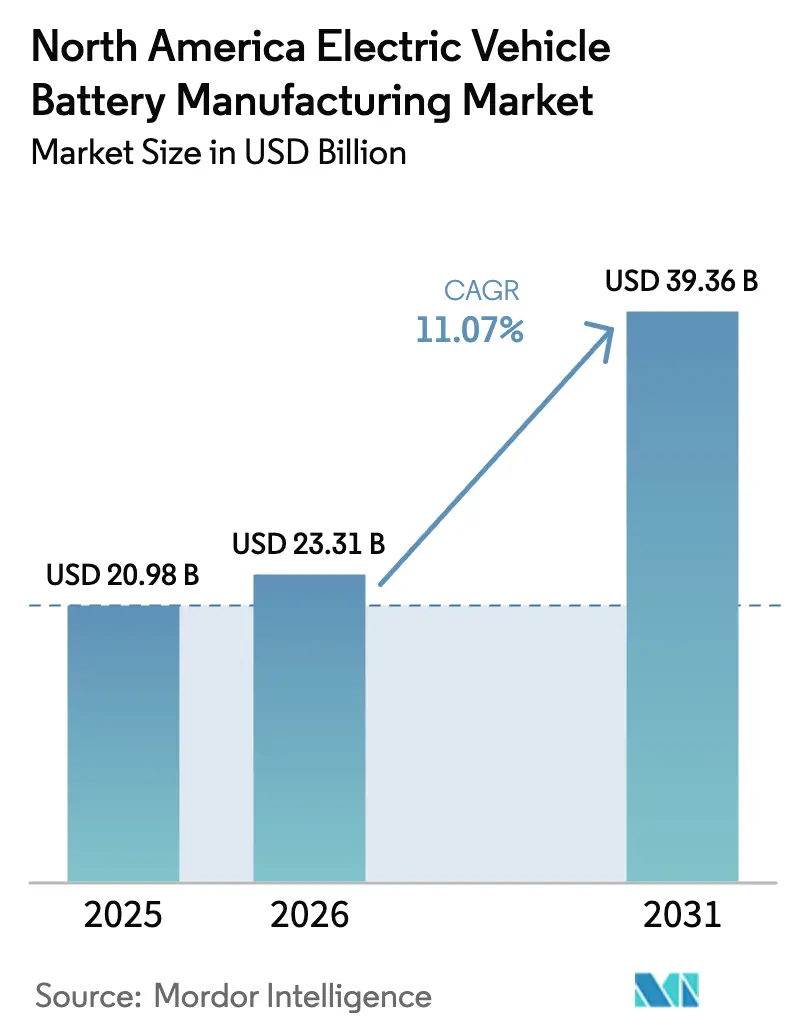

| Tamaño del mercado en el año base (2025) | 20.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Baterías para Vehículos Eléctricos en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Baterías para Vehículos Eléctricos en América del Norte crezca de USD 20,98 mil millones en 2025 a USD 23,31 mil millones en 2026 y se prevé que alcance USD 39,36 mil millones en 2031 a una CAGR del 11,07% durante 2026-2031.

Los créditos fiscales vinculados a la producción de USD 35 por kilovatio-hora para celdas y USD 10 por kilovatio-hora para módulos, junto con el incentivo al consumidor de USD 7.500, han reconfigurado la curva de costos y han atraído una oleada de anuncios de gigafábricas hacia el Medio Oeste y el Sureste de Estados Unidos. Los fabricantes de automóviles están priorizando ahora empresas conjuntas verticalmente integradas para reducir la exposición a las fluctuaciones de materias primas que empujaron el carbonato de litio hacia arriba o hacia abajo en un 60% en trimestres individuales durante 2022-2024. Las líneas piloto de estado sólido e iones de sodio están pasando de escala de laboratorio a producción precomercial, lo que apunta a una diversificación de cartera más allá de las químicas NMC incumbentes. Mientras tanto, la mano de obra de bajo costo de México y las reglas de origen del USMCA han posicionado al país como una base competitiva para la producción de precursores de cátodo, y los recursos minerales de Canadá se han convertido en un eslabón indispensable en la cadena de suministro.

Conclusiones Clave del Informe

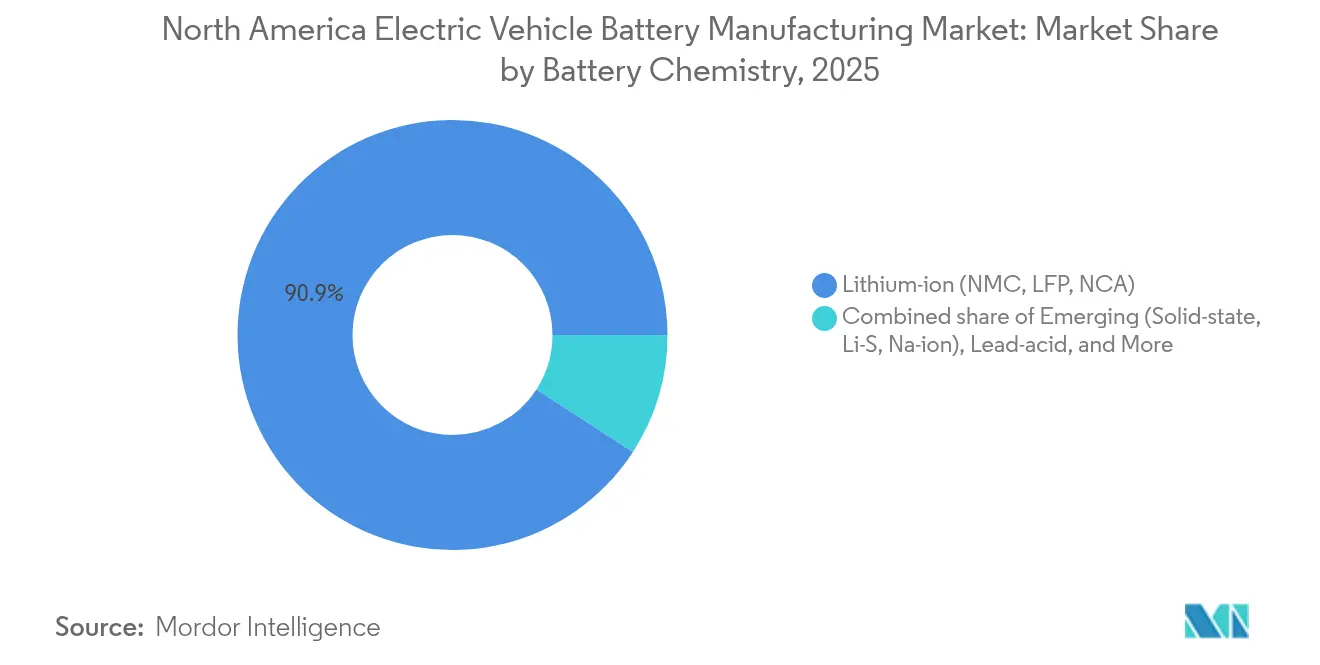

- Por química de batería, los iones de litio mantuvieron una participación del 90,85% en el mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2025, mientras que las tecnologías emergentes de estado sólido e iones de sodio están preparadas para crecer a una CAGR del 34,08% hasta 2031.

- Por formato de celda, las celdas cilíndricas representaron el 51,90% de la participación del mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2025, y se espera que las celdas prismáticas se expandan a una CAGR del 25,32% hasta 2031.

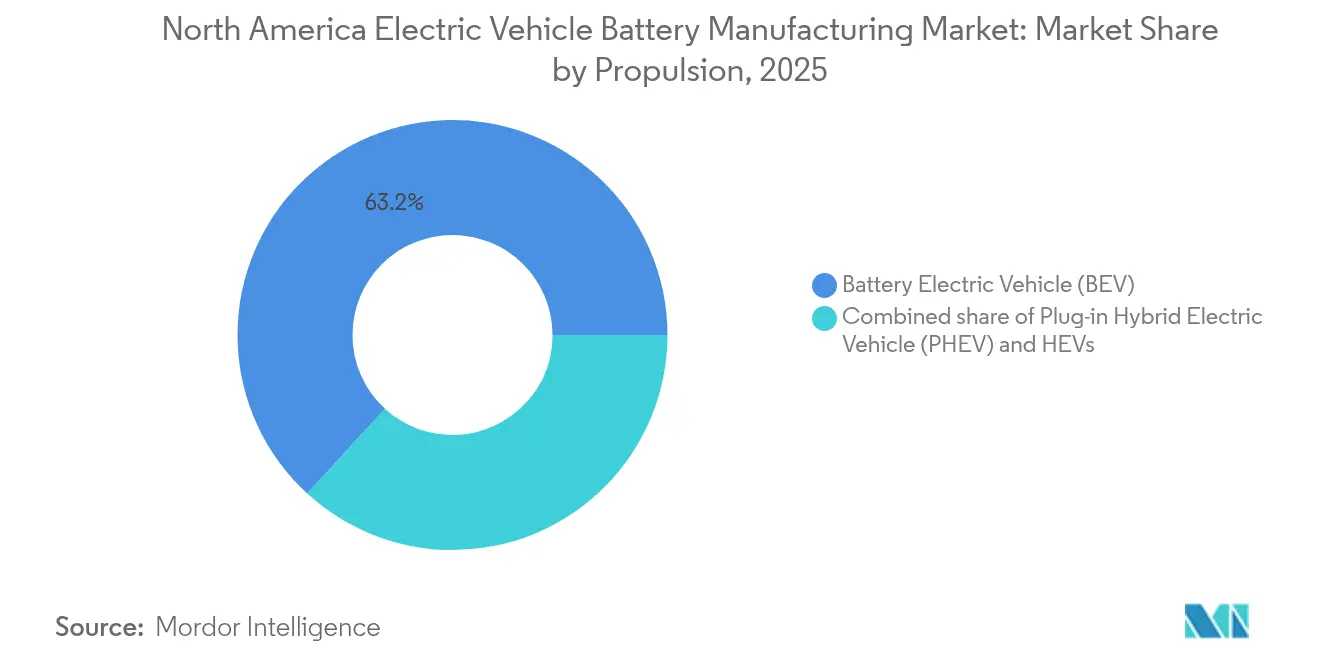

- Por propulsión, los Vehículos Eléctricos de Batería lideraron con una contribución de ingresos del 63,20% en 2025 y continuarán a una CAGR del 14,09% hasta 2031.

- Por tipo de vehículo, los Camiones Medianos y Pesados representaron menos del 5% del tamaño del mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2025, pero se proyecta que aumenten a una CAGR del 27,55% hasta 2031.

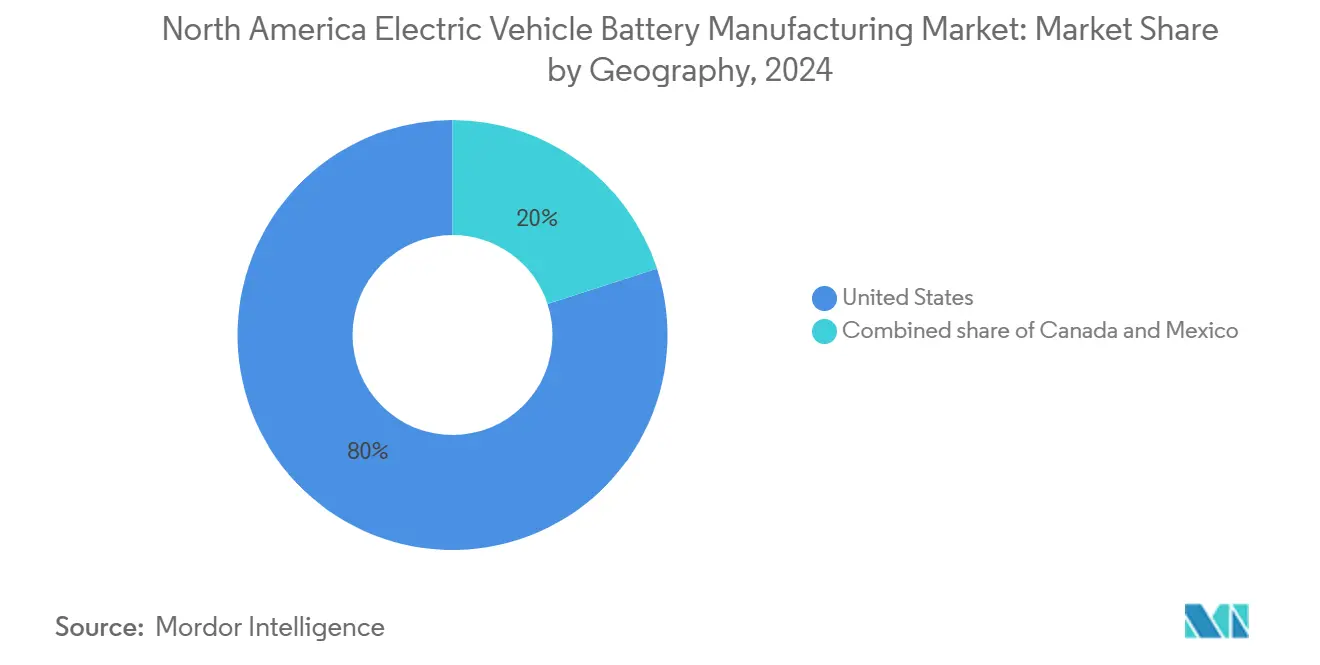

- Por geografía, Estados Unidos captó el 79,20% de la demanda de 2025, mientras que se pronostica que México registre una CAGR del 30,85% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Baterías para Vehículos Eléctricos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de gigafábricas impulsada por la IRA | +2.8% | Estados Unidos, con efecto secundario en México para la producción de cátodos | Corto plazo (≤ 2 años) |

| Carrera de integración vertical de los fabricantes de equipos originales | +1.9% | Estados Unidos (Míchigan, Ohio, Tennessee, Georgia) | Mediano plazo (2-4 años) |

| Regionalización del suministro de cátodo y ánodo | +1.5% | Estados Unidos y México, con insumos minerales de Canadá | Mediano plazo (2-4 años) |

| Avances en líneas piloto de estado sólido | +0.9% | Estados Unidos (California, Colorado) | Largo plazo (≥ 4 años) |

| Mercados de crédito de segunda vida y reciclaje | +1.2% | Estados Unidos, adopción temprana en Canadá | Mediano plazo (2-4 años) |

| Pactos norteamericanos de minerales críticos | +1.0% | Estados Unidos, Canadá, México (marco del USMCA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Gigafábricas Impulsada por la IRA

Los créditos de producción federales han impulsado a los participantes del mercado de fabricación de baterías para vehículos eléctricos en América del Norte a pasar de un suministro basado en importaciones hacia líneas de producción domésticas, con 13 nuevas plantas en Estados Unidos que aseguraron ofertas de préstamos del Departamento de Energía en 2024. Los desarrolladores se apresuran a poner en marcha las instalaciones antes de que los subsidios se reduzcan después de 2032, asegurando una economía unitaria ventajosa. Los fabricantes de automóviles que continúan dependiendo de las importaciones asiáticas corren el riesgo de perder los incentivos fiscales al consumidor, lo que efectivamente encarece sus vehículos en USD 7.500 por encima de los modelos con baterías norteamericanas. El consiguiente impulso a la localización ha convertido los parques industriales del Medio Oeste y el Sureste en corredores de gigafábricas y ha proporcionado un visible impulso a corto plazo a los proveedores regionales de construcción y herramientas.

Carrera de Integración Vertical de los Fabricantes de Equipos Originales

Ultium Cells, BlueOval SK y otras empresas cautivas ilustran cómo los fabricantes de equipos originales tradicionales están reescribiendo la doctrina de adquisiciones. General Motors y LG Energy Solution ya operan tres plantas conjuntas con una capacidad total de 140 GWh, incorporando el costo de las celdas a valor en libros en lugar de valor de mercado y moderando la exposición a los volátiles índices de referencia del litio y el níquel. Las patentes de electrodos secos de Tesla muestran la ambición de internalizar tanto el ensamblaje como la propiedad intelectual central. La integración vertical se considera un seguro que protege los márgenes brutos cuando los contratos de materias primas al contado oscilan ampliamente; también proporciona poder de negociación en las negociaciones con los proveedores de cátodos.

Regionalización del Suministro de Cátodo y Ánodo

Los umbrales de la IRA exigen que el 50% del valor de los componentes se origine en América del Norte o en naciones con tratados de libre comercio en 2024, escalando al 80% para 2027. La instalación de cátodos de BASF por USD 2.600 millones y la planta de grafito de Syrah en Luisiana señalan el inicio de una construcción regional de materiales.[1]BASF, "Anuncio de Planta CAM en América del Norte," basf.comLa producción mexicana ofrece una ventaja de costo laboral del 30% y aún califica para el contenido norteamericano, lo que fomenta proyectos de precursores cerca de Monterrey. Las refinerías canadienses de hidróxido de litio, abastecidas por espodumena de Quebec y Ontario, cierran el ciclo al suministrar líneas de celdas en Estados Unidos y México. El modelo de tres países reduce la exposición a los proveedores asiáticos, pero introduce nuevas dependencias logísticas en las fronteras continentales.

Avances en Líneas Piloto de Estado Sólido

QuantumScape alcanzó 800 ciclos con una retención del 80% en su prototipo de electrolito de sulfuro anunciado en 2024, lo que desencadenó un pago adicional de USD 200 millones por parte de Volkswagen. El enfoque rico en níquel de Solid Power sigue un cronograma similar, con un lanzamiento comercial limitado previsto para alrededor de 2028. El formato promete una densidad de energía un 50% mayor que los iones de litio con electrolito líquido, un objetivo de autonomía de 500 millas y tiempos de carga más rápidos, pero los rendimientos siguen por debajo del 70% y el gasto de capital supera los USD 1.000 millones por GWh. El impacto comercial se manifestará primero en los modelos premium, mientras que las aplicaciones para el mercado masivo continúan dependiendo de las mejoras iterativas de NMC y LFP.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas | -1.8% | Estados Unidos, México (dependientes de importaciones para precursores) | Corto plazo (≤ 2 años) |

| Cuellos de botella en capacidad de red eléctrica y permisos | -1.3% | Estados Unidos (sitios de gigafábricas rurales), México (brechas de infraestructura) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para escala de gigafábrica | -0.7% | Estados Unidos (corredores de fabricación del Medio Oeste y el Sureste) | Corto plazo (≤ 2 años) |

| Ciclicidad persistente de la demanda de vehículos eléctricos | -1.1% | Estados Unidos, Canadá (volatilidad en la adopción por parte del consumidor) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas

El carbonato de litio cayó de USD 85.000 por tonelada en 2022 a USD 13.000 por tonelada en 2023, y luego se duplicó en seis meses en 2024. El níquel experimentó una oscilación del 35% tras las restricciones a las exportaciones indonesias y el endurecimiento del suministro por las sanciones a Rusia. Las renegociaciones trimestrales han reemplazado a los contratos de suministro a largo plazo, reduciendo el margen de seguridad bruto para los productores de celdas que antes rondaba el 20%. Las normas de contenido doméstico de la IRA restringen la flexibilidad de abastecimiento y obligan a los fabricantes a utilizar materias primas regionales de mayor costo incluso cuando los índices de referencia globales al contado son más baratos.

Cuellos de Botella en Capacidad de Red Eléctrica y Permisos

Las gigafábricas requieren entre 200 y 300 MW de potencia continua, pero muchos sitios rurales en Tennessee, Georgia y Kentucky carecen de conexiones de subestación suficientemente robustas para satisfacer esa demanda. La instalación de Ultium en Lordstown, Ohio, experimentó un retraso de 18 meses cuando el operador regional necesitó USD 150 millones en mejoras a la red eléctrica.[2]PJM Interconnection, "Asignación de Costos de Expansión de Transmisión," pjm.com Los desarrolladores mexicanos suelen recurrir a la generación de gas en el sitio, lo que añade USD 0,02 por kWh a los costos de producción y reduce la propuesta de valor de reducción de carbono. Las aprobaciones de transmisión en Estados Unidos tardan entre cinco y siete años, mucho más que la ventana de construcción de dos años para la mayoría de las plantas, lo que crea un riesgo en la cartera de proyectos para la capacidad prevista en línea después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Los Formatos Emergentes Desafían la Hegemonía de los Iones de Litio

Los iones de litio mantuvieron el 90,85% de la participación del mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2025, gracias a rendimientos maduros superiores al 95% y densidades de energía de entre 250 y 300 Wh/kg. Las líneas de estado sólido, litio-azufre e iones de sodio crecerán a una CAGR del 34,08% hasta 2031 a medida que los pilotos de los fabricantes de equipos originales pasen a la producción en serie de bajo volumen. El NMC sigue siendo la química preferida para autonomías premium superiores a 300 millas, pero la volatilidad del costo del cobalto está acelerando el giro hacia mezclas de NMC 811 de alto contenido de níquel con solo un 10% de cobalto. Los paquetes LFP están repuntando en América del Norte porque su diseño libre de cobalto reduce el riesgo en la lista de materiales a pesar de su menor densidad de energía.

La expansión del tamaño del mercado de fabricación de baterías para vehículos eléctricos en América del Norte para las químicas emergentes descansa en dos supuestos: que los rendimientos de estado sólido cierren la brecha con las líneas convencionales para 2028, y que el gasto de capital por GWh se reduzca a la mitad mediante la automatización. La menor densidad del ion de sodio lo limita al almacenamiento estacionario y a los modelos de transporte urbano, aunque su abundante materia prima ofrece una cobertura frente a la escasez de litio. La investigación en litio-azufre impulsa la vida útil del ciclo más allá de 150, aunque el despliegue sigue siendo especulativo. En conjunto, las nuevas químicas diversifican el riesgo de suministro y amplían la curva tecnológica regional sin desplazar a los iones de litio antes de 2030.

Por Formato de Celda: Las Celdas Prismáticas Ganan Terreno frente a la Incumbencia Cilíndrica

Las celdas cilíndricas mantuvieron el 51,90% de la demanda de 2025, lo que refleja los diseños tempranos derivados de portátiles de Tesla y las maduras líneas de bobinado de alta velocidad. Las alternativas prismáticas avanzarán con una CAGR del 25,32% hasta 2031 a medida que los fabricantes de automóviles favorezcan una eficiencia volumétrica un 20% mejor y un ensamblaje de paquetes simplificado. Los formatos de bolsa mantienen un nicho de mediados de la adolescencia, pero los retiros vinculados a episodios de hinchamiento ponen de relieve los obstáculos de control de calidad a escala.

El crecimiento prismático impulsa el tamaño del mercado de fabricación de baterías para vehículos eléctricos en América del Norte, donde las nuevas líneas integran las celdas directamente en el paquete, eliminando las carcasas de los módulos y ahorrando entre USD 5 y 8 por kilovatio-hora. La estrategia cilíndrica 4680 de Tesla todavía apunta a una reducción de costos del 50% mediante electrodos sin lengüeta, aunque los rendimientos por debajo del 80% en Austin muestran la dificultad de escalar el proceso. BYD y CATL han establecido un punto de referencia con paquetes prismáticos de tipo hoja que alcanzan 160 Wh/kg a nivel de paquete y demuestran seguridad en caso de colisión durante las pruebas de penetración con clavos. Los fabricantes de automóviles están equilibrando las ganancias volumétricas con el riesgo de cambiar a herramientas de producción menos familiares.

Por Propulsión: La Dominancia de los Vehículos Eléctricos de Batería Persiste en Medio del Estancamiento de los Vehículos Híbridos Enchufables

Los Vehículos Eléctricos de Batería generaron el 63,20% de la demanda de baterías en 2025 y se proyecta que crezcan a una CAGR del 14,09% hasta 2031, consolidando su papel como el mayor bloque de clientes para los fabricantes de celdas. Los híbridos enchufables pierden atractivo bajo las normas de la IRA que vinculan los créditos al consumidor con el tamaño de la batería, mientras que los híbridos puros siguen siendo un mecanismo de cumplimiento normativo más que un vector de crecimiento.

Los mandatos estatales en California, Nueva York y Massachusetts exigen que la mitad de las ventas de vehículos ligeros sean de cero emisiones para 2030, lo que sustenta los volúmenes de vehículos eléctricos de batería a corto plazo incluso durante las desaceleraciones macroeconómicas. Los vehículos híbridos enchufables sufren por la complejidad de los trenes de potencia duales y la falta de economías de escala en sus paquetes de 15-20 kWh, lo que explica su gradual declive dentro del mercado de fabricación de baterías para vehículos eléctricos en América del Norte. Los vehículos eléctricos híbridos se venden en volúmenes estables pero pequeños y es poco probable que influyan en las decisiones de capacidad futura.

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran por Encima de los Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 77,60% de los envíos de 2025, pero los Camiones Medianos y Pesados registrarán una CAGR del 27,55% hasta 2031 a medida que los objetivos de electrificación de flotas catalicen las compras. Las furgonetas y camionetas comerciales ligeras mantienen una participación de mediados de la adolescencia y se benefician de los compromisos de entrega de última milla de Amazon y UPS. Los autobuses continúan beneficiándose de pedidos municipales plurianuales, manteniendo una carga base baja pero predecible para los proveedores de celdas.

Las ventajas en costos operativos son fundamentales: el diésel a USD 4,50 por galón en 2024 frente a la electricidad a USD 0,12 por kWh genera ahorros de aproximadamente USD 0,30 por milla, acortando el período de recuperación de las primas de batería para camiones a menos de cuatro años. La regulación de California que exige el 40% de ventas de camiones de cero emisiones para 2024 proporciona un mercado de lanzamiento cautivo. El crecimiento de los automóviles de pasajeros sigue anclado en los segmentos de lujo y tamaño mediano, mientras que los modelos subcompactos tienen dificultades para acomodar paquetes de 60 kWh dentro de un precio de venta de USD 25.000.

Análisis Geográfico

Estados Unidos controló una participación del 79,20% en el mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2025, gracias a los incentivos de la IRA, una densa base de fabricantes de equipos originales y abundante suelo industrial. México se expandirá a una CAGR del 30,85% hasta 2031, aprovechando una ventaja de costo laboral del 40% y la calificación de contenido del USMCA. Canadá reclama una pequeña participación centrada en el refinamiento de minerales, aunque su producción de litio y grafito sigue siendo crítica.

El sitio planificado de Tesla en Monterrey, destinado a abastecer el ensamblaje del Model 3 en Texas, ejemplifica la apuesta de México por una mayor participación en la cadena de valor regional. Si las plantas mexicanas se ponen en marcha según lo previsto, la participación nacional podría acercarse al 25% para 2028, comprimiendo gradualmente la dominancia de Estados Unidos. El papel de Canadá como proveedor de reserva cobró protagonismo cuando el proyecto Nemaska Lithium de Quebec se retrasó 18 meses, obligando a las plantas de celdas de Estados Unidos a importar hidróxido de Chile con una prima. La coordinación entre los tres países es ahora esencial para evitar cuellos de botella a medida que la demanda se acelera.

Panorama Competitivo

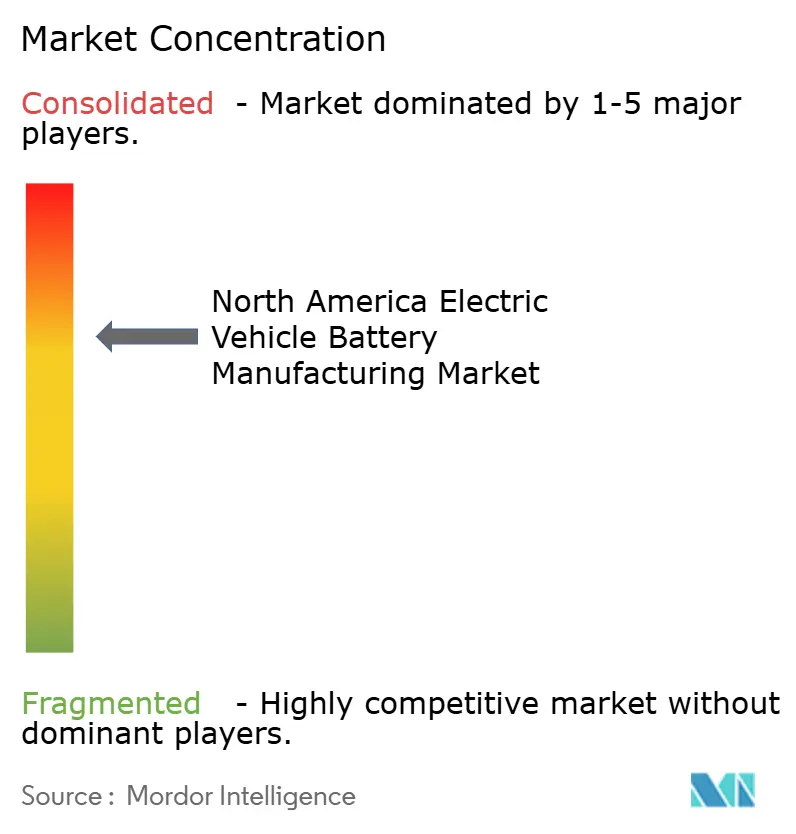

La concentración de capacidad instalada es moderada, con LG Energy Solution, Panasonic Energy, SK On, Samsung SDI y Ultium Cells representando aproximadamente el 65% de la producción de 2024. Estos principales actores anclan contratos plurianuales de tomar o pagar que intercambian margen por certeza de volumen. Los incumbentes asiáticos aún aprovechan el conocimiento técnico y la escala, pero se enfrentan a márgenes decrecientes a medida que las empresas conjuntas de Detroit aumentan su producción y el apoyo de los subsidios se desvanece después de 2032.

Los recicladores como Redwood Materials y Li-Cycle están creando un canal secundario que podría suministrar el 30% de la materia prima para cátodos para 2030.[4]Redwood Materials, "Inauguración del Campus de Nevada," redwoodmaterials.com Su progreso obliga a los principales fabricantes de celdas a decidir si integran el reciclaje o arriesgan la erosión de márgenes cuando el metal reciclado socave el suministro virgen. Los especialistas en estado sólido como QuantumScape y Solid Power aún no generan ingresos, pero poseen cartas de suministro vinculantes que reducen el riesgo del gasto de capital y estrechan el campo de la propiedad intelectual. Las tasas de rendimiento y el gasto de capital por GWh, más que la química de las celdas en los titulares, definen ahora la ventaja competitiva.

Las solicitudes de patentes en tecnologías de electrodos secos, ánodos ricos en silicio y diseño de celda a paquete se están acelerando. Tesla, Panasonic y BASF poseen colectivamente más de 400 patentes activas en Estados Unidos vinculadas a los flujos de producción de iones de litio, lo que eleva las barreras de entrada para los recién llegados. El cumplimiento de ISO 9001 y UL 2580 es un requisito básico, pero los estándares de abuso personalizados de los fabricantes de equipos originales están fragmentando las vías de calificación, lo que convierte la certificación para múltiples clientes en una propuesta costosa para los participantes más pequeños.

Líderes de la Industria de Fabricación de Baterías para Vehículos Eléctricos en América del Norte

LG Energy Solution (incl. Ultium Cells JV capacity)

Panasonic Energy (Gigafactory NV & KS)

SK On (BlueOval SK & Georgia)

Samsung SDI (StarPlus Energy IN + BMW JV)

AESC Envision (TN & KY)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: LG Energy Solution firmó un acuerdo valorado en aproximadamente 2 billones de wones (USD 1.400 millones) con Mercedes-Benz Group AG. Este acuerdo no solo subraya el fortalecimiento de los vínculos entre el fabricante de baterías surcoreano y el gigante automotriz alemán, sino que también marca un paso fundamental en el panorama de los vehículos eléctricos. Con vigencia del 1 de marzo de 2028 al 30 de junio de 2035, el acuerdo de suministro de baterías se centra en entregas destinadas a América del Norte y Europa.

- Noviembre de 2025: Toyota presentó un plan de inversión de USD 10.000 millones para sus operaciones en Estados Unidos durante los próximos cinco años. Este movimiento se produce tras la inauguración de una nueva planta de baterías en Liberty, Carolina del Norte. Marcando la undécima instalación de Toyota en Estados Unidos, esta planta se destaca como el único sitio de producción de baterías de la empresa fuera de las fronteras de Japón.

- Julio de 2025: Panasonic Energy inauguró una nueva instalación de baterías de iones de litio en De Soto, Kansas, marcando una expansión significativa de su presencia manufacturera en Estados Unidos. Este desarrollo subraya una inversión sustancial en la producción doméstica y destaca el compromiso duradero de Panasonic con las demandas en evolución del sector de los vehículos eléctricos (VE).

- Noviembre de 2024: Asahi Kasei inició la construcción de una instalación de fabricación de USD 1.700 millones en Port Colborne, Ontario, dedicada a la producción de separadores de baterías de iones de litio, esenciales para las baterías de vehículos eléctricos (VE). El gobierno de Ontario ha expresado su aprobación de este desarrollo.

Alcance del Informe del Mercado de Fabricación de Baterías para Vehículos Eléctricos en América del Norte

La fabricación de baterías para vehículos eléctricos (VE) implica el diseño, la producción y el ensamblaje de baterías para vehículos eléctricos. El proceso comienza con el abastecimiento de materias primas como litio, cobalto y níquel. Estos materiales se utilizan luego para crear celdas de batería individuales, que se agrupan en módulos.

El mercado de fabricación de baterías para vehículos eléctricos en América del Norte está segmentado por química de batería, formato de celda, propulsión, tipo de vehículo y geografía. Por química de batería, el mercado está segmentado en iones de litio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-ion), plomo-ácido y níquel-metal-hidruro. Por formato de celda, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por tipo de propulsión, el mercado está segmentado en vehículo eléctrico de batería (BEV), vehículo eléctrico híbrido enchufable (PHEV) y vehículo eléctrico híbrido (HEV). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, autobuses y vehículos de dos y tres ruedas. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y México. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-metal-hidruro |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Estados Unidos |

| Canadá |

| México |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Plomo-ácido | |

| Níquel-metal-hidruro | |

| Por Formato de Celda | Cilíndrico |

| Prismático | |

| De Bolsa | |

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos y Tres Ruedas | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de baterías para vehículos eléctricos en América del Norte en 2026?

El mercado se sitúa cerca de USD 23,31 mil millones en 2026 y se proyecta que alcance USD 39,36 mil millones para 2031, lo que refleja una CAGR del 11,07% durante 2026-2031.

¿A qué velocidad está creciendo la capacidad de fabricación de baterías en América del Norte?

Se proyecta que la capacidad instalada aumente de aproximadamente 19 GWh en 2024 a 39,58 GWh para 2031, lo que refleja una CAGR del 11,07% para el mercado de fabricación de baterías para vehículos eléctricos en América del Norte.

¿Qué química liderará el crecimiento durante los próximos cinco años?

Las líneas de estado sólido e iones de sodio en conjunto están proyectadas para una CAGR del 34,08%, pasando de la fase piloto a la producción en serie de bajo volumen, mientras que los iones de litio retienen la mayor parte del volumen.

¿Por qué las empresas se apresuran a construir plantas antes de 2032?

Los créditos de producción federales por valor de USD 35 por kWh para celdas y USD 10 por kWh para módulos comenzarán a eliminarse gradualmente después de 2032, por lo que los primeros en actuar aseguran la mayor ventaja en subsidios.

¿Puede México superar la producción de baterías de Estados Unidos?

México está en una trayectoria de CAGR del 30,85% y podría reclamar casi una cuarta parte de la producción regional para 2028, aprovechando los menores costos laborales y las normas de contenido del USMCA.

¿Qué papel jugará el reciclaje para 2031?

Los sistemas de ciclo cerrado liderados por Redwood Materials y Li-Cycle podrían suministrar hasta el 30% de la materia prima para cátodos, aliviando la presión sobre la minería de materiales vírgenes.

¿Son los cuellos de botella en la red eléctrica un riesgo importante para las nuevas plantas?

Sí, muchos sitios de fábricas rurales necesitan mejoras de transmisión que toman varios años, y los retrasos ya han postergado los arranques entre 12 y 18 meses en Ohio y Georgia.

Última actualización de la página el: