Tamaño y Participación del Mercado de Adhesivos Anaeróbicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

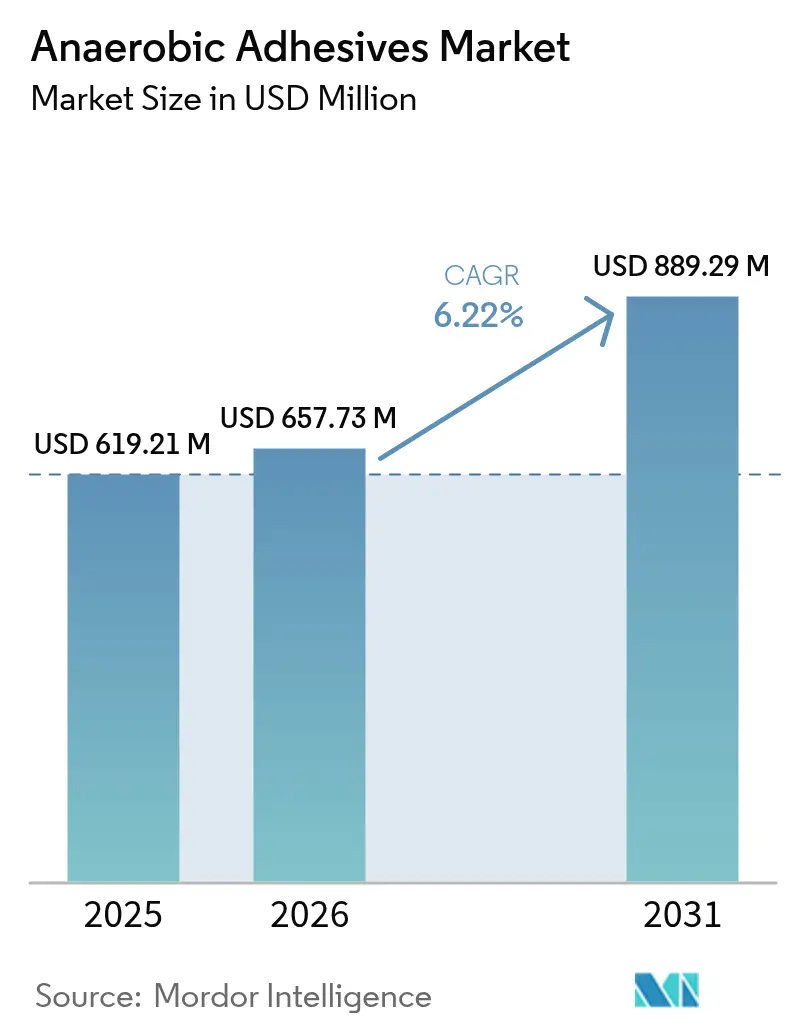

| Tamaño del Mercado (2026) | 657.73 Millones de dólares |

| Tamaño del Mercado (2031) | 889.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

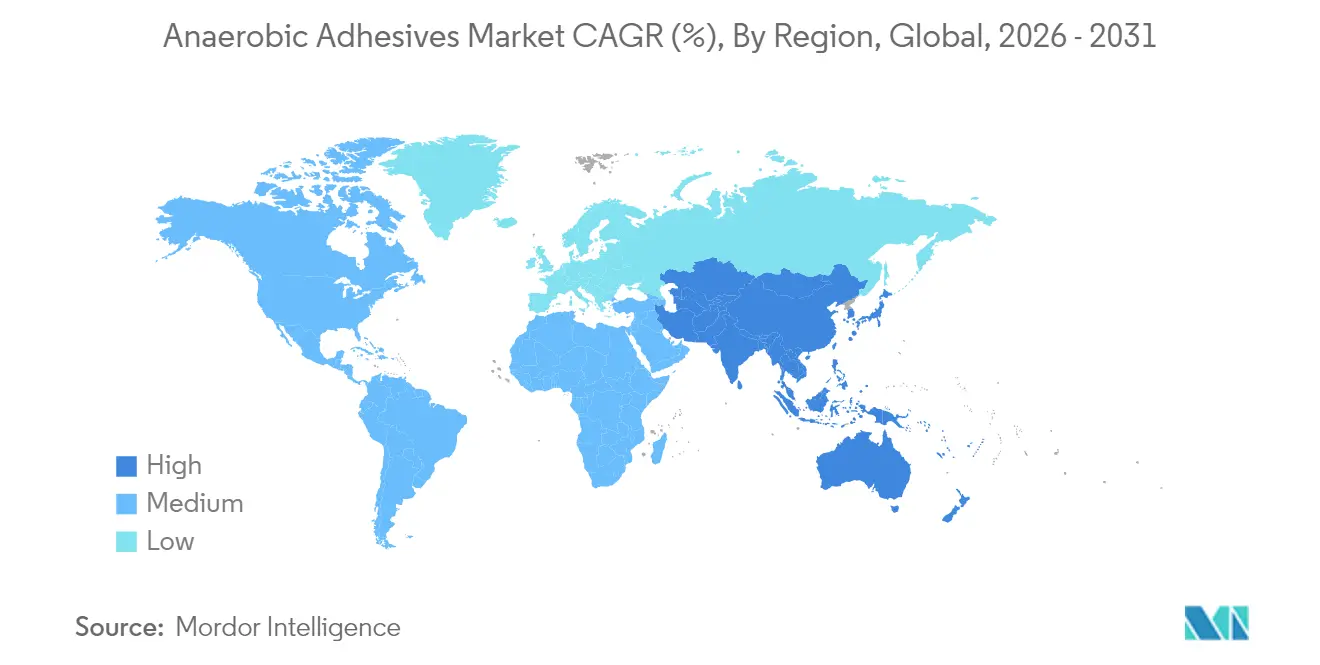

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

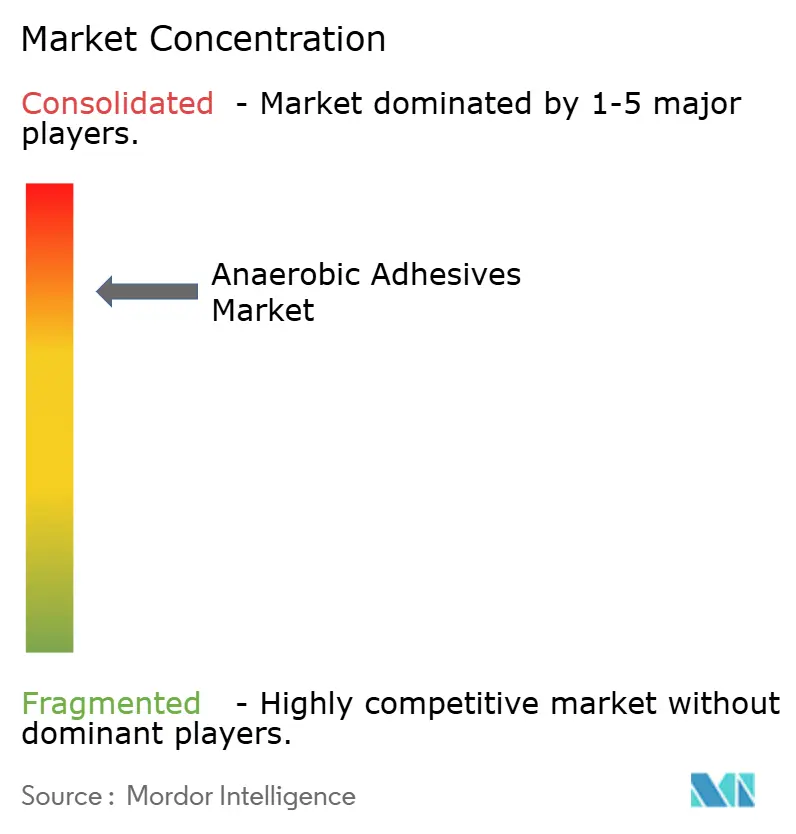

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Anaeróbicos por Mordor Intelligence

El tamaño del Mercado de Adhesivos Anaeróbicos fue valorado en USD 619,21 millones en 2025 y se estima que crecerá desde USD 657,73 millones en 2026 hasta alcanzar USD 889,29 millones en 2031, a una CAGR del 6,22% durante el período de previsión (2026-2031). La creciente demanda de sujeción de alta integridad en vehículos eléctricos, electrónica en miniatura y turbinas eólicas está acelerando el cambio de la unión mecánica a la química. Los fabricantes están priorizando métodos de unión resistentes a las vibraciones y de bajo peso para mejorar la fiabilidad del producto y reducir el peso de ensamblaje. El endurecimiento de las regulaciones químicas impulsa simultáneamente una rápida reformulación hacia productos «sin etiqueta de peligro» que eliminan las sustancias preocupantes sin comprometer el rendimiento. La consolidación continua entre los principales proveedores genera ventajas de escala en investigación y desarrollo y distribución global, reforzando las ventajas competitivas y elevando las barreras de entrada para los formuladores más pequeños.

Conclusiones Clave del Informe

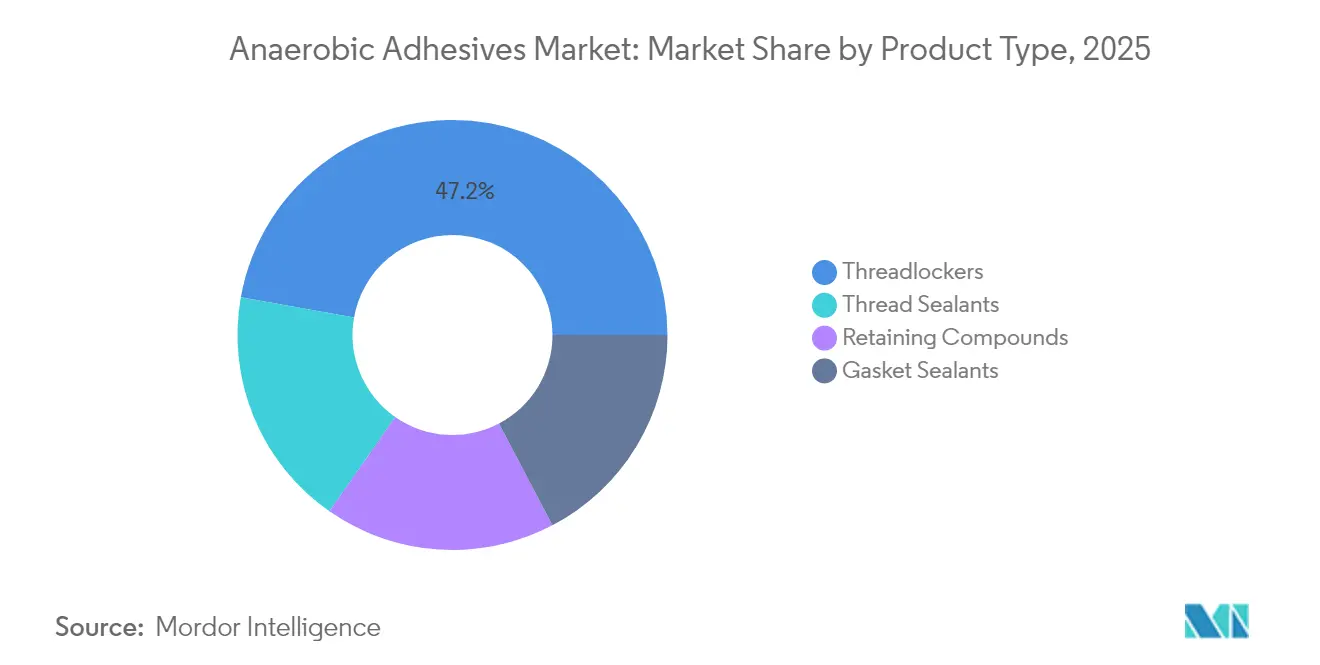

- Por categoría de producto, los bloqueadores de roscas lideraron con una participación de ingresos del 47,20% en 2025, mientras que se prevé que los selladores de roscas se expandan a una CAGR del 6,85% hasta 2031.

- Por material de sustrato, las piezas metálicas representaron el 70,30% de la participación del mercado de adhesivos anaeróbicos en 2025; se proyecta que los plásticos y compuestos crezcan a una CAGR del 8,35% hasta 2031.

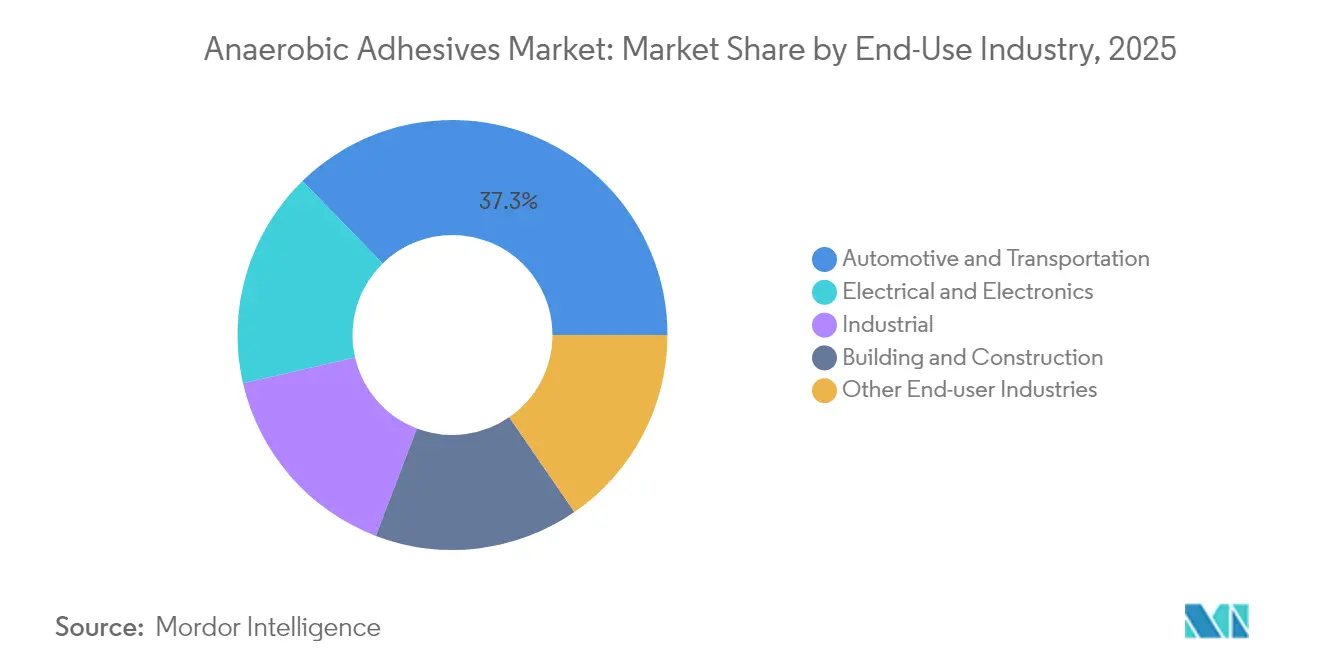

- Por industria de uso final, el sector automotriz y de transporte mantuvo el 37,30% de la participación del tamaño del mercado de adhesivos anaeróbicos en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 7,74% hasta 2031.

- Por geografía, Asia-Pacífico representó el 47,60% del mercado de adhesivos anaeróbicos en 2025 y está previsto que crezca a una CAGR del 8,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Adhesivos Anaeróbicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la Producción Automotriz en China, India y México | +1.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Rápida Miniaturización en Electrónica de Consumo y Automotriz que Incrementa la Demanda de Bloqueadores de Roscas | +1.5% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración del Cambio hacia el Mantenimiento Predictivo en Turbinas Eólicas que Impulsa los Compuestos de Retención | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente Preferencia de los OEM por Soluciones de Sujeción Ligeras y Resistentes a las Vibraciones en la Electromovilidad | +1.4% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mayor adopción en el sector aeroespacial para juntas críticas de alta tensión | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la producción automotriz en China, India y México

La producción de vehículos eléctricos aumentó considerablemente en 2024, con China superando el 35% de participación en la producción de vehículos eléctricos. Los paquetes de baterías y los motores de tracción dependen ahora de bloqueadores de roscas anaeróbicos que soportan intensos ciclos térmicos y vibraciones. Las plataformas de vehículos modulares amplifican la necesidad de una carga de apriete uniforme, y los sujetadores químicos proporcionan la concentricidad requerida a escala. Henkel señala la especificación de formulaciones anaeróbicas de grado automotriz en más del 60% de los nuevos diseños de vehículos eléctricos en Asia, subrayando la indispensabilidad del bloqueo químico para los trenes de propulsión de próxima generación. Estos factores anclan un incremento de la demanda plurianual y refuerzan el liderazgo de Asia-Pacífico en el mercado de adhesivos anaeróbicos.

Rápida miniaturización en electrónica de consumo y automotriz

Los diámetros de rosca promedio en dispositivos de mano y controladores de vehículos continúan reduciéndose, lo que obliga a los fabricantes a adoptar bloqueadores de roscas de baja viscosidad y tipo capilar que fluyen hacia micro-roscas sin exceso de material exprimido. Un automóvil de pasajeros moderno contiene ahora alrededor de 3.000 subconjuntos electrónicos, cada uno vulnerable al aflojamiento inducido por vibraciones. Los grados anaeróbicos diseñados específicamente, con resistencia al desmontaje controlada, preservan la mantenibilidad mientras protegen las placas de alta densidad. Los proveedores aprovechan esta tendencia lanzando envases de microdispensación y equipos de dosificación de precisión, acelerando la adopción en las líneas de fabricación por contrato en todo el mercado de adhesivos anaeróbicos.

Aceleración del cambio hacia el mantenimiento predictivo en turbinas eólicas

Los operadores de parques eólicos combinan sensores IoT con compuestos de retención anaeróbicos de alta resistencia para asegurar cojinetes y acoplamientos de engranajes expuestos a fuerzas superiores a 100 toneladas. La integración de los sistemas de monitoreo LOCTITE Pulse redujo las interrupciones no programadas en un 37% en flotas europeas, demostrando cómo la fiabilidad de los adhesivos sustenta las estrategias de tiempo de actividad basadas en datos[1]Henkel, "Los Bloqueadores de Roscas Traen Vientos de Cambio al Sector de las Energías Renovables," henkel-adhesives.com. A medida que los propietarios de turbinas amplían los ciclos de vida más allá de 20 años, la adhesión a largo plazo y la resistencia a la corrosión se vuelven críticas para la misión, impulsando aún más el consumo de compuestos en el mercado de adhesivos anaeróbicos.

Creciente preferencia de los OEM por sujeción ligera y resistente a las vibraciones en la electromovilidad

Los programas de vehículos eléctricos premium especifican ahora bloqueadores de roscas anaeróbicos para más del 70% de las juntas roscadas en ensamblajes de tracción. La eliminación de arandelas de seguridad y pasadores de seguro reduce entre 3 y 5 kg el peso de un vehículo eléctrico de tamaño mediano, mejorando directamente la autonomía. Las juntas fijadas con adhesivo también proporcionan una amortiguación superior, minimizando el traqueteo audible y el microdeslizamiento durante la vida útil del vehículo. Los proveedores de primer nivel co-desarrollan grados personalizados que se curan rápidamente en carcasas de aluminio, garantizando el ritmo de producción en línea mientras se alcanzan estrictos objetivos de par de rendimiento. Esta colaboración interdisciplinaria consolida el papel de las formulaciones avanzadas en el mercado de adhesivos anaeróbicos en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -0.7% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Reducir los Estabilizadores Peligrosos en las Formulaciones (EU REACH, TSCA) | -0.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Brecha de Mano de Obra Especializada en Economías Emergentes para Aplicaciones de Ensamblaje de Precisión | -0.5% | Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas

Las frecuentes oscilaciones en los costos de los monómeros de metacrilato comprimen los márgenes brutos, en particular para los formuladores regionales que carecen de capacidad de cobertura. Las interrupciones en la producción de los principales parques químicos asiáticos aumentan el riesgo en la cadena de suministro y provocan una inflación de inventarios en todo el mercado de adhesivos anaeróbicos. Los grandes actores contrarrestan esto con recetas alternativas de materias primas que mantienen la resistencia al cizallamiento mientras amortiguan la volatilidad de costos, otorgándoles poder de fijación de precios sobre los competidores más pequeños.

Presión regulatoria para reducir los estabilizadores peligrosos

La resolución de la Agencia de Protección Ambiental de 2025 sobre el tricloroetileno prohíbe un disolvente común en las formulaciones heredadas, lo que obliga a una costosa reformulación[2]Agencia de Protección Ambiental, "Tricloroetileno (TCE); Regulación bajo la Ley de Control de Sustancias Tóxicas (TSCA)," jjkellercompliancenetwork.com . Las restricciones de la UE sobre los estabilizadores a base de ftalatos entran en plena vigencia en 2026, comprimiendo los plazos de cumplimiento. Los productores de primer nivel han presupuestado entre USD 2 y 3 millones por línea de producto para certificar químicos más seguros y evitar tiempos de inactividad en la producción. Si bien los costos a corto plazo pesan sobre los beneficios, el cambio desbloquea gamas premium «sin etiqueta de peligro» que refuerzan el valor de marca y mejoran la seguridad del usuario en todo el mercado de adhesivos anaeróbicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bloqueadores de Roscas Dominan las Aplicaciones Críticas

Los bloqueadores de roscas generaron el 47,20% de los ingresos en 2025, reflejando la preferencia arraigada por el bloqueo químico frente a los dispositivos mecánicos. Su incomparable capacidad para mantener la carga de apriete bajo vibración los mantiene integrados en el ensamblaje de trenes de propulsión, maquinaria pesada e instrumentación de precisión. Las variantes especializadas ahora apuntan al acero inoxidable, zonas de alta temperatura y micro-roscas, ampliando el conjunto de aplicaciones disponibles. Los selladores de roscas, aunque de menor tamaño, superarán a todos los demás productos con una CAGR del 6,85%, ya que los sistemas de manejo de fluidos demandan sellado y sujeción simultáneos. Esta doble funcionalidad ofrece a los ingenieros de planta una ventaja convincente en el costo total de propiedad.

Los fabricantes intensifican la investigación y el desarrollo en sistemas de doble curado que combinan activadores anaeróbicos y UV, lo que permite la fijación en segundos mientras se entrega la resistencia anaeróbica final en juntas metálicas cerradas. Estas innovaciones acortan los tiempos de ciclo y apoyan la producción electrónica de alto volumen. Los compuestos de retención se están expandiendo más allá de los enlaces de cojinetes tradicionales hacia los ensamblajes de turbinas eólicas, creando nuevas capas de ingresos. Los selladores de juntas, aunque de nicho, resuelven los desafíos de bridas rígidas donde las juntas elastoméricas convencionales fallan bajo alta presión, diversificando aún más el mercado de adhesivos anaeróbicos.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Por Material de Sustrato: El Dominio del Metal Enfrenta el Desafío de los Compuestos

Las piezas metálicas representaron el 70,30% del consumo global en 2025, ya que los iones ferrosos y no ferrosos catalizan el curado rápido. Los imprimadores mejorados ahora aceleran el tiempo de fraguado en aleaciones pasivas como el acero inoxidable y los sujetadores cincados, habilitando una implantación más amplia en maquinaria de grado alimentario donde prevalecen los aceros al cromo. La escala del segmento metálico sustenta economías que mantienen los precios unitarios competitivos, reforzando su papel central en el mercado de adhesivos anaeróbicos.

Sin embargo, los plásticos y compuestos son el sustrato de mayor crecimiento, proyectado a una CAGR del 8,35%. Las formulaciones híbridas introducen iniciadores redox alternativos que se curan de manera fiable sobre superficies no metálicas, habilitando la sujeción química en carcasas ligeras de baterías y marcos de electrónica de consumo. A medida que los paquetes de baterías para vehículos eléctricos combinan placas finales de aluminio con separadores de fibra de vidrio, los adhesivos de múltiples sustratos cubren la brecha y protegen contra la corrosión galvánica, elevando la participación general del mercado de adhesivos anaeróbicos para ensamblajes de materiales mixtos de próxima generación.

Por Industria de Uso Final: El Liderazgo Automotriz se Encuentra con el Crecimiento Electrónico

El sector automotriz y de transporte mantuvo el 37,30% de participación en los ingresos en 2025, respaldado por la transición hacia trenes de propulsión eléctricos. Las juntas críticas en ejes eléctricos, carcasas de inversores y bandejas de baterías dependen del bloqueo robusto de roscas para soportar amplitudes de vibración superiores a 15 g. Los fabricantes de vehículos sustituyen progresivamente los bloqueos mecánicos por fijación anaeróbica, ahorrando peso y pasos de ensamblaje, al tiempo que aumentan la confianza en la garantía. La escala del segmento sostiene volúmenes de producción que anclan la demanda de referencia para el mercado de adhesivos anaeróbicos.

El sector eléctrico y electrónico, aunque más pequeño en 2025, será el de mayor crecimiento con una CAGR del 7,74% hasta 2031. Los dispositivos de consumo miniaturizados y los módulos ADAS requieren una retención precisa del par de micro-sujetadores. Las variantes de baja desgasificación y eléctricamente aislantes protegen ahora las áreas de unión de matrices y las carcasas de sensores. Los proveedores de servicios de fabricación electrónica (EMS) combinan dispensadores automatizados con sistemas de visión para garantizar una precisión de dosificación inferior al miligramo, consolidando acuerdos de suministro que amplían la huella de la industria de adhesivos anaeróbicos.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 47,60% del consumo en 2025, una hegemonía respaldada por el auge de los vehículos eléctricos en China y el impulso electrónico de India. Los fabricantes de equipos originales chinos incorporan bloqueadores de roscas anaeróbicos en más del 60% de las nuevas plataformas de vehículos eléctricos, y los incentivos de política aceleran el abastecimiento local, profundizando el gasto regional. La iniciativa Fabricado en India atrae a proveedores multinacionales de smartphones y automóviles que importan líneas de dispensación junto con consumibles adhesivos, impulsando el tamaño del mercado de adhesivos anaeróbicos en el sur de Asia. Las maduras fábricas japonesas y surcoreanas mantienen estándares de especificación de primer nivel, estimulando la demanda de grados premium de alta temperatura.

América del Norte sigue siendo fundamental para los proyectos aeroespaciales, de defensa y energía eólica que requieren formulaciones certificadas. Estados Unidos impulsa las ventas de alto margen en hardware satelital, donde los grados de baja desgasificación cumplen las especificaciones de la NASA y la Agencia Espacial Europea. El corredor en expansión de ensamblaje de automóviles en México atrae a recubridores de sujetadores de nivel 1 que aplican películas de bloqueo de roscas preaplicadas, elevando los volúmenes transfronterizos. Canadá, aunque más pequeño, adquiere grandes paquetes de compuestos de retención para las renovaciones de turbinas eólicas en el corredor del Atlántico.

Europa se posiciona como líder en innovación. Las estrictas normas REACH motivan la inversión en químicos sin etiqueta de peligro que evitan los ftalatos y el tricloroetileno. Los fabricantes de automóviles premium alemanes co-desarrollan bloqueadores de roscas libres de solventes, anclando ingresos futuros para el mercado de adhesivos anaeróbicos. Francia y el Reino Unido despliegan mantenimiento predictivo en parques eólicos terrestres, combinando matrices de sensores con compuestos de retención de alta fiabilidad. América del Sur y Oriente Medio y África siguen siendo mercados nacientes, pero observan una adopción constante en la minería y la infraestructura energética, señalando un potencial a largo plazo una vez que las habilidades locales y las regulaciones maduren.

Panorama regulatorio

Los adhesivos anaeróbicos están condicionados por marcos de registro, clasificación y restricción de sustancias químicas que afectan la elección de monómeros y disolventes, así como el etiquetado. En Europa, REACH (incluidas las restricciones del Anexo XVII) y las normas de etiquetado CLP influyen en las prioridades de reformulación hacia soluciones de menor peligrosidad y con menos requisitos de etiquetado, en consonancia con el cambio hacia productos sin etiquetado señalado en el informe.

El acceso también depende de normas específicas de cada región vinculadas a la aplicación. En Estados Unidos, la Regla 1168 del South Coast AQMD regula los límites de COV para usos de adhesivos y selladores, mientras que China aplica la norma GB 4806.15-2024 para adhesivos utilizados en materiales en contacto con alimentos, supervisada por la Comisión Nacional de Salud de la RPC y la Administración Estatal para la Regulación del Mercado. Por separado, ASTM International publicó una versión actualizada de la norma ASTM D7446-09(2026) (enero de 2026), que puede afectar las expectativas de calificación de productos para casos de uso de adhesivos estructurales referenciados por fabricantes de equipos originales industriales y de transporte.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos petroquímicos y de química especializada en las etapas iniciales, especialmente monómeros de acrilato y metacrilato, además de iniciadores, estabilizantes y aditivos que favorecen el curado sin oxígeno en uniones metálicas. Los formuladores luego mezclan, envasan y empaquetan productos en categorías como fijadores de roscas, selladores de roscas, compuestos retenedores y selladores de juntas, mientras que los proveedores más grandes utilizan la escala para gestionar la volatilidad de las materias primas y mantener actualizada la documentación de cumplimiento bajo los controles de sustancias REACH/TSCA y los requisitos relacionados con los COV.

Aguas abajo, la comercialización se divide entre las ventas técnicas directas a fabricantes de equipos originales y proveedores de nivel (Tier), donde las pruebas in situ, la validación de procesos y la capacitación influyen en las decisiones de especificación, y los canales indirectos que atienden la demanda de MRO a través de distribuidores industriales y socios regionales. Los costos de cambio tienden a favorecer a los proveedores que combinan la química con soporte de aplicación, orientación de dosificación y programas de confiabilidad en los sectores automotriz, ensamblaje electrónico, eólico y mantenimiento industrial. Movimientos estratégicos en torno a la integración de capacidades adyacentes, como la incorporación por parte de H.B. Fuller de tecnología de sujetadores preaplicados a través de ND Industries, respaldan aún más las soluciones de fijación integrales, aunque la dimensión del mercado analizada en el informe excluye los sujetadores precubiertos fuera de línea.

Panorama Competitivo

El mercado de adhesivos anaeróbicos está consolidado, con los cinco principales fabricantes —Henkel, 3M, H.B. Fuller, Permabond LLC y ThreeBond. Henkel suministra adhesivos anaeróbicos a través de su portafolio LOCTITE, respaldado por canales en 130 países y academias de servicio en campo que capacitan a los técnicos de planta sobre el uso correcto. 3M, H.B. Fuller, Permabond y ThreeBond completan el nivel superior, dando forma colectivamente a una estructura consolidada en la que la escala impulsa ventajas en el abastecimiento de resinas y el cumplimiento regulatorio ágil. La adquisición de ND Industries por parte de H.B. Fuller en 2024 amplió su gama de sujetadores preaplicados y añadió la línea de productos Vibra-Tite, ofreciendo a los clientes soluciones integrales de sujeción mecánica y química[3]H.B. Fuller Company, "H.B. Fuller Adquiere ND Industries," inddist.com.

Los especialistas de tamaño mediano persiguen nichos de espacio en blanco. Permabond se enfoca en grados certificados para el sector aeroespacial, Hernon Manufacturing apunta a compuestos satelitales de baja desgasificación, y Bondloc refina los sistemas de doble curado. Estas empresas aprovechan ciclos ágiles de investigación y desarrollo para ganar programas donde los proveedores más grandes priorizan el volumen. Las solicitudes de patentes alcanzaron 150 en 2024, centradas en mezclas híbridas de fotoiniciadores y monómeros de base biológica. Esta acumulación de propiedad intelectual consolida las barreras de entrada y moldea el poder de negociación en todo el mercado de adhesivos anaeróbicos.

La sostenibilidad es el próximo frente competitivo. Los principales proveedores presentaron líneas de productos «ecológicos» que eliminan los químicos que activan etiquetas de peligro, pero igualan el rendimiento en cizallamiento a tracción. Los formuladores más pequeños enfrentan presiones de capital para cumplir con parámetros similares, acelerando la consolidación a medida que la complejidad regulatoria se profundiza.

Líderes de la Industria de Adhesivos Anaeróbicos

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Permabond LLC

ThreeBond Holdings Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco es la expansión de carteras de adhesivos anaeróbicos de menor peligrosidad, bajo contenido de COV y etiquetado simplificado, que se alinean con las restricciones químicas cada vez más estrictas y los requisitos de EHS de los usuarios finales, manteniendo intactas la retención de par y la resistencia a la corrosión. Una segunda oportunidad es la adopción impulsada por programas, donde la fijación de roscas se vincula con la capacitación, el trabajo estandarizado y la garantía de aplicación en el ensamblaje de gran volumen. El lanzamiento en abril de 2026 por parte de Henkel de su programa global de adopción de fijadores de roscas es una señal concreta de que los proveedores están invirtiendo en la generación de demanda y la captura de especificaciones más allá del rendimiento del producto.

En los casos de uso de confiabilidad eólica, también hay margen para combinar el rendimiento de los compuestos retenedores con monitoreo y soporte de servicio. Los enfoques de mantenimiento de tiempo de actividad vinculados a plataformas pueden conectar el monitoreo de condiciones, los controles de dosificación y el soporte de cuentas para fortalecer la penetración en fabricantes de equipos originales y MRO.

Desarrollos recientes del sector

- Mayo de 2026: Henkel lanzó la Serie Teroson EP 52, un adhesivo estructural monocomponente, sin disolventes y de curado térmico, dirigido a la producción automatizada de carrocería en blanco (Body-in-White) en el sector automotriz, y posicionado con características de amortiguación de vibraciones. La introducción amplía la oferta de Henkel para líneas de producción de fabricantes de equipos originales que buscan integración funcional (unión más rendimiento en NVH) mientras reducen las cargas de proceso y cumplimiento relacionadas con disolventes.

- Abril de 2025: Henkel presentó LOCTITE AA 5885, un sellador de poliacrilato de un componente curable por UV diseñado para el sellado de juntas en electrónica automotriz. El lanzamiento refleja el impulso hacia un procesamiento más rápido y un sellado de precisión en ensamblajes automotrices relacionados con la electrónica, donde el tiempo de ciclo y la aplicación controlada son factores clave de especificación.

- Mayo de 2024: Se completó la adquisición de ND Industries por parte de H.B. Fuller, ampliando la marca Vibra-Tite y las capacidades de tecnología de sujetadores preaplicados. El acuerdo fortaleció la posición de H.B. Fuller en soluciones de fijación al ampliar conjuntos de tecnología adyacentes y profundizar el acceso a clientes que compran enfoques de ensamblaje integrados mecánico-químicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de adhesivos anaeróbicos abarca los adhesivos reactivos monocomponente que curan cuando se excluye el aire entre piezas de ajuste ajustado, principalmente para el fijado, sellado y retención de ensamblajes en aplicaciones industriales y de transporte.

Exclusiones de alcance: excluimos los cianoacrilatos y otras químicas no anaeróbicas, además de los sujetadores precubiertos fuera de línea y los sistemas de doble curado en los que el anaeróbico es solo un paso de curado secundario.

Descripción general de la segmentación

- Por Tipo de Producto

- Bloqueadores de Roscas

- Selladores de Roscas

- Compuestos de Retención

- Selladores de Juntas

- Por Material de Sustrato

- Metal

- Plásticos y Compuestos

- Otros (Cerámica, Vidrio)

- Por Industria de Uso Final

- Automotriz y Transporte

- Eléctrico y Electrónico

- Industrial

- Construcción e Infraestructura

- Otras Industrias de Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando dónde se consumen los adhesivos anaeróbicos, lo cual ocurre principalmente en ensamblajes mecánicos que utilizan sujetadores roscados, bridas y ajustes cilíndricos de tolerancia estrecha. Revisamos referencias públicas y oficiales como los datos de manufactura del Censo de EE. UU., los indicadores de producción de Eurostat, los flujos comerciales de UN Comtrade para adhesivos preparados, y notas de seguridad y regulación de organismos como ECHA y la EPA de EE. UU.

Para mantener los supuestos prácticos, también utilizamos presentaciones de empresas y presentaciones para inversores en cuanto a comentarios sobre mercados finales, junto con material de asociaciones y normas que describe casos de uso típicos en los sectores automotriz, industrial general y electrónico. Cuando necesitamos continuidad entre países, se utilizan suscripciones pagas a bases de datos financieros de empresas y de patentes para verificar movimientos de capacidad, actividad de productos y dirección de precios. Estas fuentes documentales son ilustrativas y no exhaustivas, y se consultaron referencias adicionales para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Los datos primarios provienen de entrevistas y encuestas breves con fabricantes, distribuidores, formuladores y equipos de adquisiciones o mantenimiento que especifican fijadores de roscas, selladores de roscas, compuestos retenedores y materiales de sellado de juntas in situ. Utilizamos estas conversaciones para confirmar qué se considera anaeróbico en las compras, para verificar la coherencia de las bandas de precios por tamaño de envase, y para validar dónde está cambiando la demanda por región y uso final antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | APAC: 39% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 41% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 43% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente en el que el conjunto de demanda se reconstruye a partir de la actividad de ensamblaje mecánico y luego se reduce a la proporción de uniones en las que normalmente se especifica el fijado o sellado anaeróbico. Para cada región, traducimos estos indicadores de actividad en volúmenes utilizando tasas de uso prácticas, y luego los convertimos en valor mediante precios de venta promedio que reflejan la combinación de grados de fijador de roscas, sellador, retenedor y junta.

Los insumos clave que mueven el modelo incluyen las tendencias de producción y fabricación de vehículos y maquinaria industrial, la densidad de sujetadores y uniones en ensamblajes comunes, la base instalada de equipos que impulsa la demanda de mantenimiento, y los cambios regionales hacia grados de mayor resistencia y resistencia química vinculados a expectativas de rendimiento y cumplimiento. La lógica del precio de venta promedio se gestiona mediante el seguimiento de la combinación de tamaños de envase, los márgenes de distribución y las variaciones en el costo de las materias primas, de manera que el precio no varíe de forma irrealista de un año a otro.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones ascendentes selectivas, incluidas divisiones de ingresos de proveedores muestreados, verificaciones de canal con distribuidores, y controles puntuales de volumen por precio de venta promedio para aplicaciones de alto uso. La previsión utiliza análisis de escenarios respaldado por un suavizado simple de series temporales, donde las perspectivas de producción y los ciclos de mantenimiento se consideran los principales impulsores y se ajustan según lo que esperan los entrevistados en materia de precios y cambios de especificación. Cuando las señales ascendentes son escasas en países más pequeños, cerramos las brechas utilizando indicadores proxy de participación en la industria vinculados a los mismos indicadores de demanda utilizados en el modelo principal.

Validación de datos y ciclo de actualización

La validación se realiza mediante una triangulación por etapas para que el modelo no dependa de una sola serie de datos. Los analistas comparan el resultado con señales independientes como la dirección del comercio, los ciclos de fabricación visibles y el gasto implícito en adhesivo por unidad para usos finales clave, y luego revisan los valores atípicos antes de la aprobación final.

Si una variación se debe a un movimiento súbito de precios, un cambio regulatorio o un cambio brusco en la demanda regional, se activan llamadas de seguimiento para revisar nuevamente los supuestos y restablecer la lógica del precio de venta promedio o de la combinación de productos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar la dirección de precios, suministro o demanda. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de adhesivos anaeróbicos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los adhesivos anaeróbicos pueden variar incluso cuando el nombre del producto parece el mismo, porque el conjunto de productos contabilizados y el momento de fijación de precios no son consistentes entre las distintas fuentes. Las diferencias también surgen cuando un estudio vincula la demanda a la actividad de ensamblaje y mantenimiento, mientras que otro se apoya más en categorías químicas más amplias.

En la práctica, las mayores diferencias provienen de qué se incluye como anaeróbico (por ejemplo, si se cuentan los sujetadores precubiertos o los productos de doble curado) y de cómo se convierte el valor a partir del volumen, lo cual depende de la combinación de tamaños de envase y los márgenes de los distribuidores. El momento de conversión de divisas también influye, ya que convertir las ventas regionales a diferentes tipos de cambio promedio puede modificar el total en USD, especialmente cuando los cambios de precios ocurren en paralelo. Cuando la progresión del precio de venta promedio y el momento del tipo de cambio se actualizan cerca de la publicación y luego se verifican nuevamente mediante la validación de canales de distribuidores, Mordor Intelligence mantiene el valor de 2026 vinculado a precios realistas a nivel de envase para fijadores de roscas, selladores de roscas, compuestos retenedores y juntas in situ.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 657,73 millones de USD (2026) | |

| Consultora global A | 637,30 millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y el lenguaje de alcance parece más amplio en cuanto a la aplicación, lo que puede modificar el conjunto de demanda contabilizado y la combinación de precios en comparación con una visión de consumo centrada en sujetadores. |

| Editorial del sector B | 715,40 millones de USD (2024) | Reporta un valor de 2024 más alto, lo que puede reflejar una construcción diferente del precio de venta promedio (como una combinación asumida con mayor proporción de grados premium) y un momento de conversión a USD diferente, lo que hace que las comparaciones entre años sean menos equiparables. |

La tabla muestra que la elección del año y el tratamiento de los precios pueden explicar gran parte de la diferencia, incluso antes de que comience cualquier debate real sobre la demanda. Al mantener las reglas de alcance explícitas y vincular los pasos de conversión de volumen a valor con indicadores observables de ensamblaje y mantenimiento, la estimación sigue siendo trazable y repetible cuando se vuelve a ejecutar el modelo.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de adhesivos anaeróbicos hasta 2031?

La demanda de sujeción resistente a las vibraciones en vehículos eléctricos, electrónica en miniatura y turbinas eólicas preparadas para el mantenimiento predictivo sustenta una perspectiva de CAGR del 6,22%.

¿Qué tipo de producto tiene la mayor participación en el mercado de adhesivos anaeróbicos?

Los bloqueadores de roscas representaron el 47,20% de los ingresos de 2025, ya que previenen de manera fiable el aflojamiento en las juntas roscadas en todas las industrias.

¿Por qué Asia-Pacífico es el mercado regional líder en adhesivos anaeróbicos?

El auge de los vehículos eléctricos en China y la expansión de la producción electrónica en India impulsan a Asia-Pacífico al 47,60% de participación en 2025, con un crecimiento proyectado a una CAGR del 8,02%.

¿Cómo están dando forma las regulaciones al desarrollo de productos en la industria de adhesivos anaeróbicos?

Las restricciones de EU REACH y US TSCA sobre disolventes y estabilizadores están obligando a la reformulación, acelerando el lanzamiento de grados sin etiqueta de peligro y libres de COV.

¿Qué industria de uso final se espera que crezca más rápido?

El sector eléctrico y electrónico se expandirá a una CAGR del 7,74%, ya que la miniaturización de dispositivos demanda soluciones de sujeción de micro-roscas de precisión.

¿Qué movimientos estratégicos están realizando las empresas líderes?

Los principales actores realizan adquisiciones, como la compra de ND Industries por parte de H.B. Fuller, e introducen gamas de etiqueta ecológica para cumplir con los requisitos ESG en evolución.

¿Cuál es el tamaño actual del mercado de adhesivos anaeróbicos?

El tamaño del mercado de adhesivos anaeróbicos se estima en USD 657,73 millones en 2026, y se espera que alcance USD 889,29 millones en 2031, a una CAGR del 6,22% durante el período de previsión (2026-2031).

Última actualización de la página el: