Tamaño y Participación del Mercado de EHR de Salud Conductual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

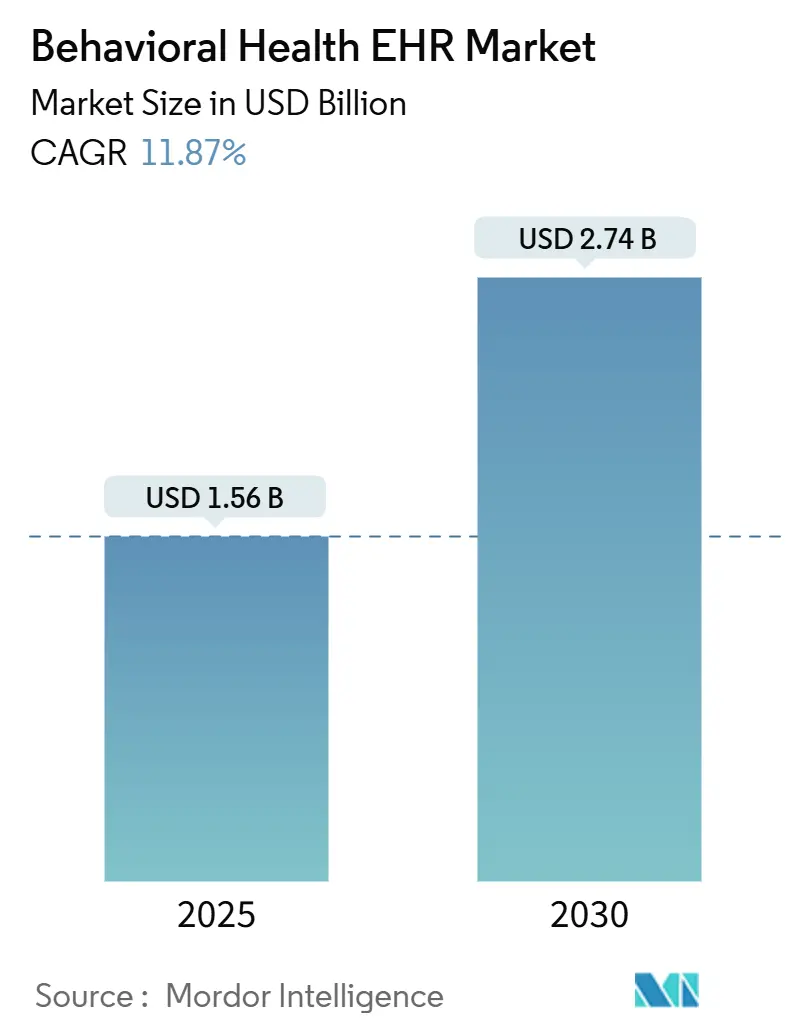

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EHR de Salud Conductual por Mordor Intelligence

El tamaño del mercado de EHR de salud conductual alcanzó USD 1,56 mil millones en 2025 y se proyecta que avance a USD 2,74 mil millones para 2030, reflejando una CAGR del 11,87%. La sólida demanda proviene del aumento de los casos de salud mental, incentivos de reembolso más sólidos para la atención integrada y la rápida adopción de herramientas de documentación con inteligencia artificial que alivian el agotamiento de los médicos. El Modelo de Innovación en Salud Conductual de los Centros de Servicios de Medicare y Medicaid, introducido en 2024, ha abierto nuevas vías de facturación para las Clínicas de Salud Rural y los Centros de Salud Federalmente Calificados, acelerando directamente la adopción de plataformas. La alineación regulatoria del Título 42 del Código de Regulaciones Federales, Parte 2 con la Ley de Portabilidad y Responsabilidad de Seguros de Salud en febrero de 2024 redujo la complejidad del cumplimiento de privacidad, especialmente para los proveedores en la nube.[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Hoja Informativa sobre la Regla Final del Título 42 del Código de Regulaciones Federales, Parte 2," HHS, hhs.govMientras tanto, la captura de notas ambientales impulsada por inteligencia artificial, el seguimiento de resultados basado en valor y la integración fluida de telesalud continúan diferenciando a los proveedores, impulsando adquisiciones competitivas y financiamiento de capital de riesgo en todo el ecosistema.

Conclusiones Clave del Informe

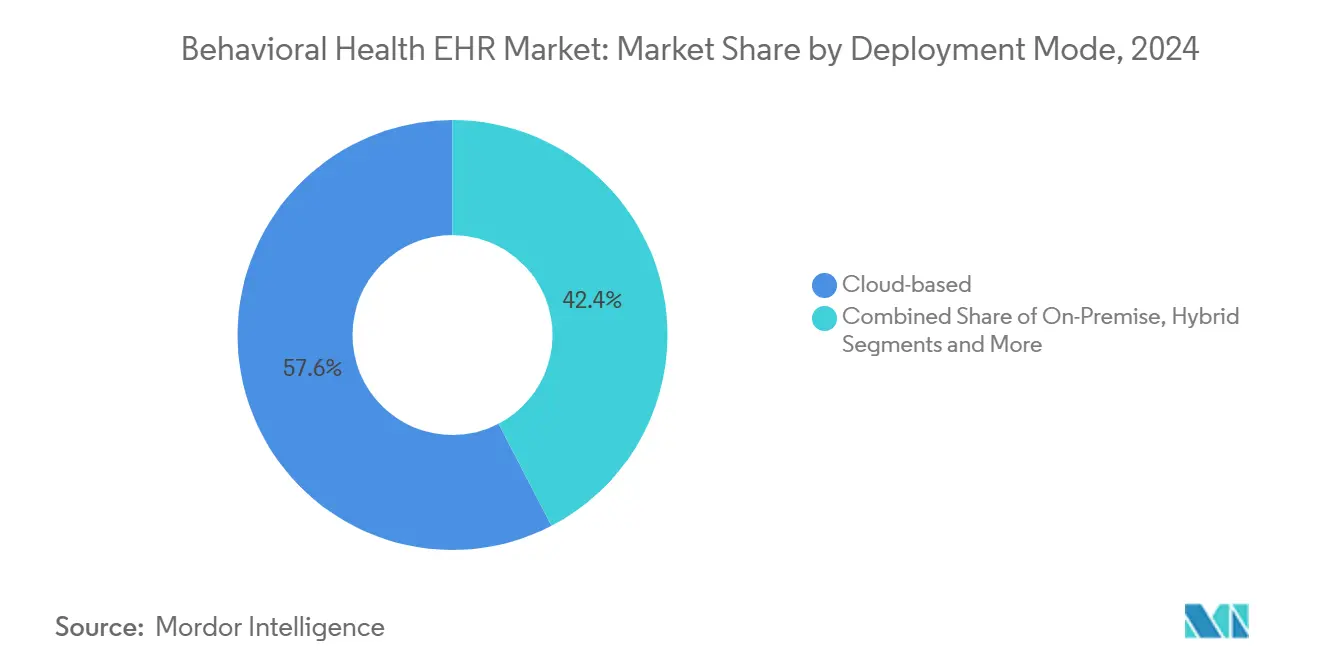

- Por modo de implementación, los sistemas basados en la nube capturaron el 57,62% de la participación del mercado de EHR de salud conductual en 2024 y están en camino de alcanzar una CAGR del 15,79% hasta 2030.

- Por funcionalidad, los núcleos clínicos de EHR representaron el 41,57% del tamaño del mercado de EHR de salud conductual en 2024, mientras que los módulos de integración de telesalud se están expandiendo a una CAGR del 15,83%.

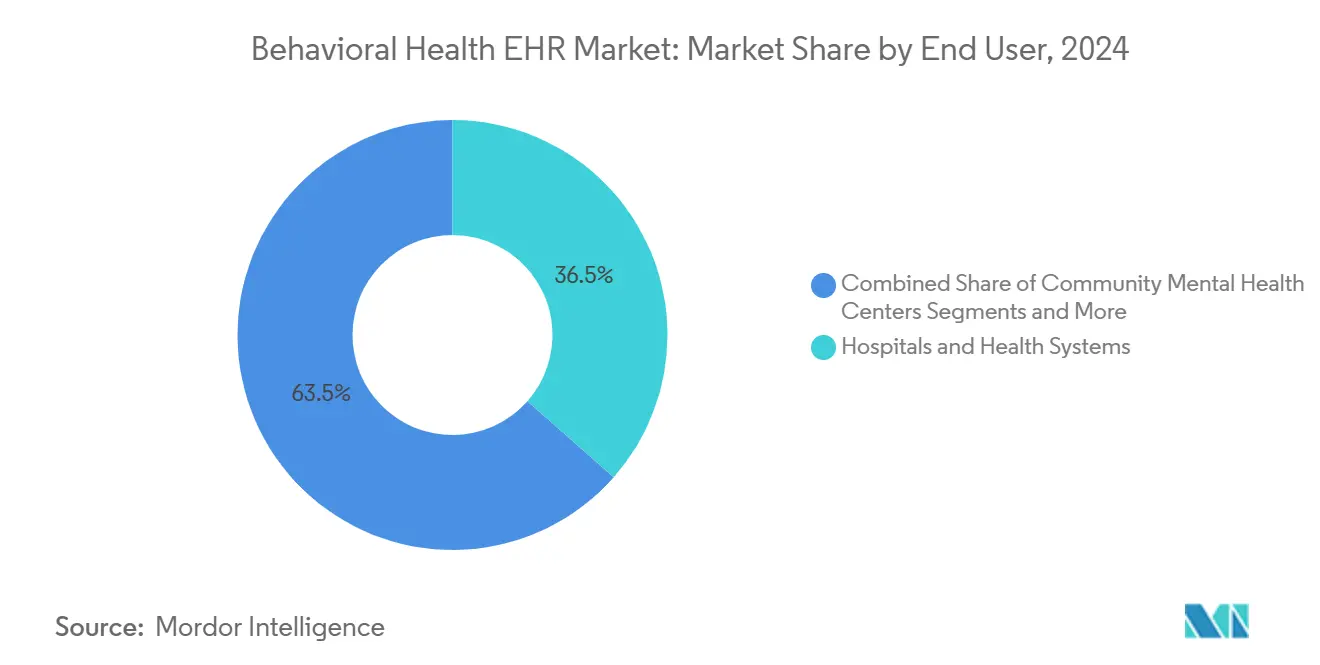

- Por usuario final, los hospitales y sistemas de salud representaron el 36,51% de la participación del mercado de EHR de salud conductual en 2024, pero se espera que las consultas privadas registren la CAGR más rápida del 14,32%.

- Por componente, el software generó el 68,74% del tamaño del mercado de EHR de salud conductual en 2024, mientras que los ingresos por servicios crecen a una CAGR del 14,66%.

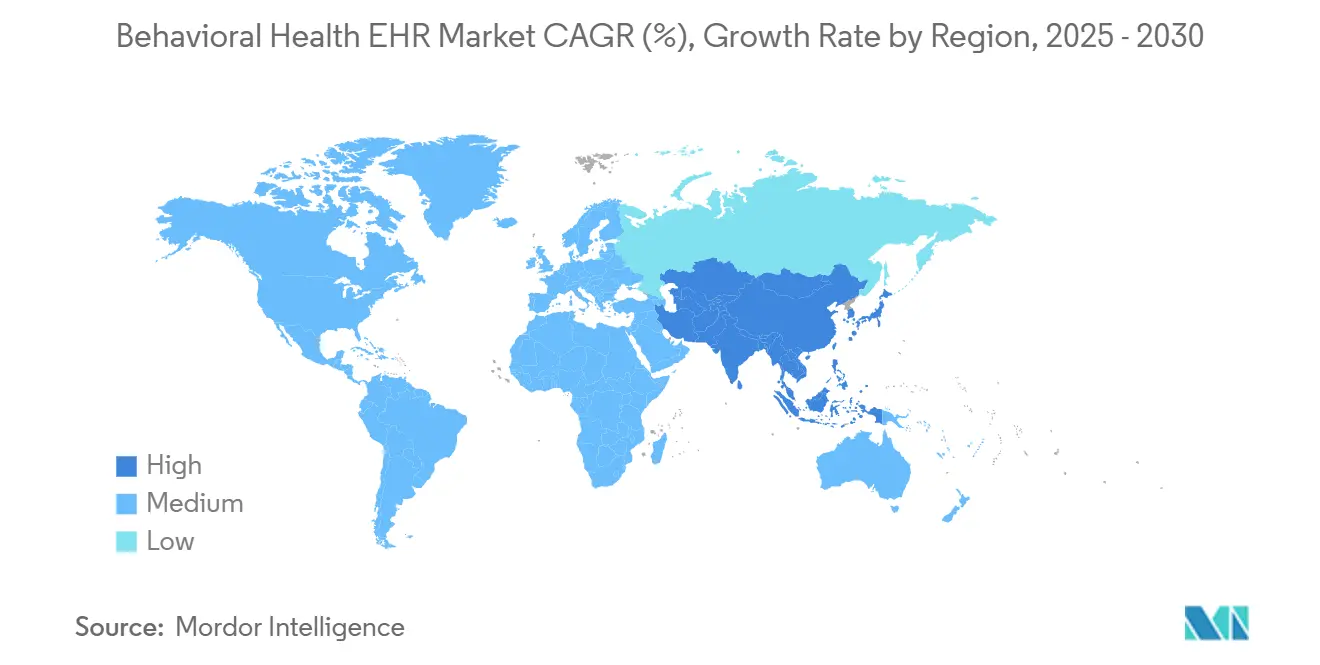

- Por geografía, América del Norte lideró con el 46,51% de la participación del mercado de EHR de salud conductual en 2024, aunque se prevé que Asia-Pacífico escale a una CAGR del 13,72% hasta 2030.

Tendencias e Información del Mercado Global de EHR de Salud Conductual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de reembolso del Modelo de Innovación en Salud Conductual de los Centros de Servicios de Medicare y Medicaid | +2.8% | América del Norte; efecto secundario en Canadá y México | Mediano plazo (2-4 años) |

| Aumento impulsado por la telesalud en implementaciones en la nube | +2.1% | Global; mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de interoperabilidad que vinculan datos de salud física y mental | +1.9% | Global; liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Asistentes de documentación clínica impulsados por inteligencia artificial | +2.4% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Requisitos de informes de Medicaid para Centros Comunitarios de Salud Conductual Certificados | +1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Contratos basados en valor que requieren métricas de resultados conductuales | +1.3% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Reembolso del Modelo de Innovación en Salud Conductual de los Centros de Servicios de Medicare y Medicaid

Los Centros de Servicios de Medicare y Medicaid lanzaron el Modelo de Innovación en Salud Conductual en 2024, permitiendo que las Clínicas de Salud Rural y los Centros de Salud Federalmente Calificados facturen nuevos códigos de Terminología de Procedimientos Actuales para la Integración de Salud Conductual. El reembolso ahora depende de métricas de resultados como las tasas de remisión de la depresión, lo que intensifica la demanda de EHR que capturan datos de resultados conductuales. El Programa de Honorarios para Médicos de Medicare 2025 refuerza este cambio al aumentar los pagos por servicios de atención colaborativa. A medida que la gestión de la salud poblacional se vuelve obligatoria, las plataformas que ofrecen análisis integrados y paneles de control basados en valor ganan adopción. En conjunto, estos incentivos aceleran la adquisición de soluciones del mercado de EHR de salud conductual diseñadas específicamente para este fin, particularmente entre las clínicas comunitarias que atienden a pacientes de alta complejidad.

Aumento Impulsado por la Telesalud en Implementaciones en la Nube

Los modelos de atención híbrida pospandemia dependen de la infraestructura en la nube que permite la sincronización de datos en tiempo real, visitas de video integradas y registro móvil sin conexión. La Regla Final del Título 42 del Código de Regulaciones Federales, Parte 2 de febrero de 2024 armonizó las normas de privacidad de salud conductual con la Ley de Portabilidad y Responsabilidad de Seguros de Salud, simplificando el cumplimiento en la nube. Los módulos de telesalud registraron en consecuencia la CAGR más rápida del 15,83%, impulsados por la demanda de los médicos de flujos de trabajo de panel único. El alojamiento en la nube también admite la prepoblación automatizada de códigos de facturación, reduciendo los ciclos administrativos que antes limitaban la expansión de la terapia remota. A medida que los Centros de Servicios de Medicare y Medicaid introducen el reembolso de salud mental digital en 2025, se espera que los proveedores con enfoque en la nube consoliden la participación del mercado de EHR de salud conductual en consultas pequeñas y centros rurales.

Mandatos de Interoperabilidad que Vinculan Datos de Salud Física y Mental

Las iniciativas federales como el Marco de Intercambio de Información de Salud de Confianza y la Regla Final de Tecnología de la Información de Salud e Interoperabilidad-4, vigente desde octubre de 2025, exigen el intercambio de datos sin fricciones y la autorización previa electrónica.[2]Steven Posnack, "Regla Final de Tecnología de Datos de Salud, Tecnología e Interoperabilidad (HTI-4)," Coordinador Nacional de Tecnología de la Información de Salud / HealthIT.gov, healthit.gov Proveedores como Netsmart, ahora candidato a Red de Información de Salud Calificada, y Epic, que se compromete a participar en el Marco de Intercambio de Información de Salud de Confianza, ilustran la realineación de los proveedores hacia registros unificados de pacientes. Las organizaciones de salud conductual deben actualizar los sistemas heredados o enfrentar sanciones por incumplimiento, generando un ciclo de reemplazo que favorece las plataformas integradas. El impulso hacia la interoperabilidad a nivel empresarial posiciona las soluciones con API sólidas y protocolos de intercambio basados en estándares para el crecimiento del mercado de EHR de salud conductual.

Los Asistentes de Documentación Clínica Impulsados por Inteligencia Artificial Reducen el Agotamiento de los Proveedores

La escasez de personal intensifica el interés en la toma de notas ambientales con inteligencia artificial, que reduce el tiempo de las notas de sesión en un 23% según los ensayos clínicos.[3]Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Altos costos de personalización y presupuestos de TI limitados -1,8% Global; mayor en mercados en desarrollo Mediano plazo (2-4 años) Regulaciones estrictas de privacidad (p. ej., Título 42 del Código de Regulaciones Federales, Parte 2) -1,2% Estados Unidos; marcos similares emergentes a nivel global Corto plazo (≤ 2 años) Desgaste de la fuerza laboral de TI de salud conductual -1,6% Global; agudo en regiones rurales Largo plazo (≥ 4 años) Codificación de salud conductual no estandarizada -0,9% Global; varía según la región Largo plazo (≥ 4 años) El asistente iQ de Qualifacts, lanzado en julio de 2025, y las herramientas ambientales de NextGen ilustran la rápida incorporación generalizada de los copilotos de inteligencia artificial. "Ash" de Slingshot AI, el primer modelo de lenguaje de gran escala específico para terapia, subraya el movimiento hacia la inteligencia artificial especializada en salud conductual en lugar del procesamiento de lenguaje natural médico general. Con 1 de cada 4 médicos ya utilizando herramientas de inteligencia artificial, las soluciones que reducen el tiempo de documentación sin erosionar la relación clínica están preparadas para una adopción sostenida dentro del mercado de EHR de salud conductual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de personalización y presupuestos de TI limitados | -1.8% | Global; mayor en mercados en desarrollo | Mediano plazo (2-4 años) |

| Regulaciones estrictas de privacidad (p. ej., Título 42 del Código de Regulaciones Federales, Parte 2) | -1.2% | Estados Unidos; marcos similares emergentes a nivel global | Corto plazo (≤ 2 años) |

| Desgaste de la fuerza laboral de TI de salud conductual | -1.6% | Global; agudo en regiones rurales | Largo plazo (≥ 4 años) |

| Codificación de salud conductual no estandarizada | -0.9% | Global; varía según la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Personalización y Presupuestos de TI Limitados

Los centros comunitarios de salud mental a menudo enfrentan tarifas de implementación que superan los USD 50.000, muy por encima del alcance de muchos proveedores pequeños. Se proyecta que la actualización de la Regla de Seguridad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud de 2025 agregue USD 9 mil millones en gastos de cumplimiento durante el primer año, lo que afecta desproporcionadamente a las organizaciones de salud mental. Las restricciones presupuestarias empujan a algunas instalaciones hacia soluciones reducidas que carecen de herramientas de inteligencia artificial o integración estrecha de telesalud, lo que obstaculiza las ganancias de eficiencia. Los retrasos en las actualizaciones frenan la preparación para la interoperabilidad, exponiendo a los proveedores a sanciones de reembolso vinculadas a programas federales. Sin subvenciones específicas o financiamiento de proveedores, los altos costos siguen siendo un obstáculo persistente para la expansión del mercado de EHR de salud conductual.

Regulaciones Estrictas de Privacidad (Título 42 del Código de Regulaciones Federales, Parte 2)

Aunque las revisiones de 2024 alinearon el Título 42 del Código de Regulaciones Federales, Parte 2 con la Ley de Portabilidad y Responsabilidad de Seguros de Salud, los datos sobre el uso de sustancias aún requieren el consentimiento explícito del paciente para cada divulgación, lo que complica los flujos de trabajo de intercambio de información. Los proveedores deben diseñar módulos de gestión de consentimiento detallados, lo que añade gastos de desarrollo y prolonga la implementación. Las consultas más pequeñas, que carecen de personal de cumplimiento, pueden posponer la adopción de EHR para evitar la exposición legal. Los estatutos de privacidad globales emergentes modelados en los estándares de los Estados Unidos podrían replicar estas barreras en nuevos mercados. En consecuencia, la regulación de privacidad sigue siendo un viento en contra moderado para la adopción del mercado de EHR de salud conductual, incluso en medio de la armonización regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Migración a la Nube se Acelera

Las soluciones en la nube dominaron el tamaño del mercado de EHR de salud conductual con una participación del 57,62% en 2024 y avanzan a una CAGR del 15,79%. Los proveedores se benefician de la alineación de 2024 del Título 42 del Código de Regulaciones Federales, Parte 2 con la Ley de Portabilidad y Responsabilidad de Seguros de Salud, que eliminó los principales obstáculos de segmentación de datos para los entornos alojados. Las instalaciones en sitio persisten en los grandes sistemas de salud que priorizan el control soberano de los datos, aunque su crecimiento sigue siendo moderado. Los modelos híbridos proporcionan un paso intermedio para las instituciones que trasladan gradualmente las cargas de trabajo a la nube mientras conservan servidores locales para datos de archivo.

Un proyecto emblemático en Brattleboro Retreat implementó MEDITECH Expanse a través de un modelo completamente alojado en 2024, lo que permitió a los médicos documentar en tabletas móviles directamente junto a la cama del paciente. El intercambio de datos en tiempo real a través de las referencias 360X de Netsmart y la conectividad planificada de Epic con el Marco de Intercambio de Información de Salud de Confianza ilustran cómo las plataformas en la nube mejoran la coordinación de la atención en redes fragmentadas. A medida que se multiplican los contratos basados en valor, los análisis en la nube ofrecen información procesable a un menor costo total de propiedad, consolidando la nube como la implementación preferida para el mercado de EHR de salud conductual.

Por Funcionalidad: La Integración de Telesalud Impulsa la Innovación

Los módulos clínicos principales representaron el 41,57% de la participación del mercado de EHR de salud conductual en 2024, aunque la integración de telesalud es el componente de más rápido crecimiento con una CAGR del 15,83%. El auge de la atención híbrida exige visitas de video integradas, captura automatizada de cargos y programación optimizada para dispositivos móviles. El reembolso de los Centros de Servicios de Medicare y Medicaid para tratamientos de salud mental digital, previsto para 2025, está impulsando la rápida agrupación de funcionalidades dentro de plataformas únicas. Los módulos administrativos y de ciclo de ingresos cobran importancia a medida que las consultas gestionan múltiples reglas de pagadores y nuevos códigos de Terminología de Procedimientos Actuales para la Integración de Salud Conductual.

La Universidad de Utah Health demostró planes de tratamiento generados por inteligencia artificial dentro de su EHR empresarial, señalando la convergencia entre el soporte de decisiones y el registro clínico tradicional. Los conjuntos de análisis que visualizan las tendencias de remisión de la depresión o la adherencia a la medicación están convirtiendo los registros antes estáticos en motores de salud poblacional. Esta combinación de funcionalidades posiciona a los conjuntos integrados para superar a las soluciones puntuales en el mercado de EHR de salud conductual.

Por Usuario Final: Las Consultas Privadas Adoptan la Especialización

Los hospitales y sistemas de salud representaron el 36,51% de la participación del mercado de EHR de salud conductual en 2024, aprovechando los presupuestos empresariales para la consolidación de sistemas. Sin embargo, las consultas privadas están creciendo a una CAGR del 14,32% a medida que buscan flujos de trabajo especializados y herramientas nativas de inteligencia artificial ausentes en los sistemas médicos genéricos. ProsperityEHR, lanzado en marzo de 2025 por ex ejecutivos de Epic, se dirige específicamente a pequeñas consultas de salud conductual con arquitectura preparada para inteligencia artificial y automatización optimizada del ciclo de ingresos. Los centros comunitarios de salud mental siguen siendo importantes adoptantes tempranos, a menudo pilotando nuevas funciones antes de la adopción hospitalaria.

La asociación de White Bird Clinic con Qualifacts Credible ilustra la transformación del flujo de trabajo alcanzable a través de plataformas específicas del dominio, reduciendo el tiempo de admisión y aumentando el rendimiento de las citas. A medida que los modelos de reembolso se vuelven más complejos, los pequeños proveedores se inclinan hacia las ofertas del mercado de EHR de salud conductual diseñadas específicamente para este fin, que se alinean con las necesidades de facturación y documentación de nicho.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Las licencias de software representaron el 68,74% del tamaño del mercado de EHR de salud conductual en 2024, aunque los ingresos por servicios crecen a una CAGR del 14,66% a medida que las organizaciones lidian con la personalización, la capacitación y el cumplimiento. La red del Departamento de Salud Mental del Condado de Los Ángeles, que atiende a 250.000 personas a través de 150 proveedores, depende de una amplia consultoría de Netsmart para gestionar la gobernanza de datos en todo su ecosistema. Los servicios de capacitación también mitigan la escasez de personal al desarrollar superusuarios internos que pueden optimizar las plantillas y los paneles de análisis después de la puesta en marcha.

Los cambios regulatorios rápidos, como la certificación de Tecnología de la Información de Salud e Interoperabilidad-4 para la autorización previa, elevan los costos de soporte continuo. En consecuencia, el costo total de propiedad se está inclinando hacia los servicios, una tendencia que los proveedores ahora monetizan a través de paquetes de servicios gestionados basados en suscripción, impulsando los ingresos incrementales del mercado de EHR de salud conductual.

Análisis Geográfico

América del Norte controló el 46,51% de la participación del mercado de EHR de salud conductual en 2024, impulsada por los programas de reembolso federales y la infraestructura madura de tecnología de la información de salud. Los incentivos de los Centros de Servicios de Medicare y Medicaid, los mandatos del Marco de Intercambio de Información de Salud de Confianza y el amplio acceso a banda ancha brindan a los proveedores de los Estados Unidos las herramientas y las sanciones para adoptar sistemas integrados rápidamente. Canadá y México se benefician de los ecosistemas de proveedores transfronterizos y la transferencia de conocimientos, aunque la variabilidad en el financiamiento afecta el ritmo de adopción.

Asia-Pacífico es el grupo regional de más rápido crecimiento con una CAGR del 13,72% hasta 2030. El Plan Nacional de Interoperabilidad de Australia, los proyectos piloto de psiquiatría habilitados por inteligencia artificial de Japón y el creciente presupuesto de salud mental de India impulsan colectivamente la demanda. Las barreras de implementación persisten: Indonesia enfrenta brechas de conectividad rural, mientras que las leyes de soberanía de datos en evolución de China imponen restricciones de alojamiento; sin embargo, la digitalización financiada por el Estado impulsa el crecimiento sostenido del mercado de EHR de salud conductual.

Europa mantiene una expansión constante bajo el Reglamento General de Protección de Datos y las próximas regulaciones del Espacio Europeo de Datos de Salud. Los estrictos estándares de privacidad crean oportunidades competitivas para los proveedores que ofrecen gestión de consentimiento detallada. En Oriente Medio, los estados del Consejo de Cooperación del Golfo cuentan con una penetración de EHR del 75% en las instalaciones públicas, alineándose con los objetivos de telemedicina de la Visión 2030 de Arabia Saudita. El progreso de África es desigual, pero la puesta en marcha del hospital universitario de Botsuana en MEDITECH Expanse demuestra que las implementaciones avanzadas son factibles cuando se combinan con financiamiento de donantes. Los proyectos piloto de salud mental digital de América del Sur en Brasil y Colombia ilustran aún más el apetito global por soluciones integradas.

Panorama Competitivo

El mercado de EHR de salud conductual está fragmentado. Netsmart lidera los rankings de satisfacción con 9,7/10 debido a su profundidad en la atención comunitaria. La vasta presencia de Epic en los hospitales de atención aguda se traduce en oportunidades de venta cruzada, pero con menor especialización. Oracle Health, a pesar de las mejoras de inteligencia artificial, enfrenta inercia en las funciones específicas de salud conductual.

La consolidación se está acelerando. TT Capital Partners adquirió Cantata Health Solutions en enero de 2025 para combinar las fortalezas del ciclo de ingresos con los flujos de trabajo de salud conductual. Warburg Pincus adquirió Qualifacts por USD 300 millones, lo que señala la confianza del capital privado en las plataformas de nicho. El capital de riesgo también fluye hacia los competidores nativos de inteligencia artificial: JotPsych recaudó USD 5 millones para un EHR completamente agéntico, mientras que Slingshot AI aseguró financiamiento inicial para integrar modelos de lenguaje especializados en terapia dentro de las plataformas existentes.

Las hojas de ruta estratégicas ahora convergen en tres pilares: documentación impulsada por inteligencia artificial, interoperabilidad preparada para el Marco de Intercambio de Información de Salud de Confianza y análisis basados en valor. Se proyecta que los proveedores con altas puntuaciones en estas capacidades superen a sus pares y consoliden las posiciones en el mercado de EHR de salud conductual durante los próximos cinco años.

Líderes de la Industria de EHR de Salud Conductual

Netsmart Technologies

Oracle Health (Cerner)

Epic Systems

Qualifacts (Credible)

NextGen Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Departamento de Salud y Servicios Humanos finalizó la regla de Tecnología de la Información de Salud e Interoperabilidad-4 que mejora la autorización previa y la interoperabilidad de la prescripción electrónica, estableciendo nuevos criterios de certificación de EHR vigentes desde octubre de 2025.

- Julio de 2025: Slingshot AI lanzó "Ash", la primera inteligencia artificial diseñada exclusivamente para sesiones de terapia.

- Mayo de 2025: Silver Hill Hospital seleccionó MEDITECH Expanse EHR para integrar la atención en los servicios psiquiátricos.

- Marzo de 2025: Lanzamiento oficial de ProsperityEHR, una innovadora plataforma de registro electrónico de salud diseñada específicamente para organizaciones de salud conductual.

Alcance del Informe Global del Mercado de EHR de Salud Conductual

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Clínico (Núcleo de EHR) |

| Administrativo y de Programación |

| Financiero / Ciclo de Ingresos |

| Integración de Telesalud |

| Análisis y Salud Poblacional |

| Centros Comunitarios de Salud Mental |

| Hospitales y Sistemas de Salud |

| Consultas Privadas |

| Instalaciones Residenciales y de Atención a Largo Plazo |

| Pagadores y Organizaciones de Salud Conductual Gestionada |

| Software |

| Servicios (Implementación, Capacitación, Soporte) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Funcionalidad / Módulo | Clínico (Núcleo de EHR) | |

| Administrativo y de Programación | ||

| Financiero / Ciclo de Ingresos | ||

| Integración de Telesalud | ||

| Análisis y Salud Poblacional | ||

| Por Usuario Final | Centros Comunitarios de Salud Mental | |

| Hospitales y Sistemas de Salud | ||

| Consultas Privadas | ||

| Instalaciones Residenciales y de Atención a Largo Plazo | ||

| Pagadores y Organizaciones de Salud Conductual Gestionada | ||

| Por Componente | Software | |

| Servicios (Implementación, Capacitación, Soporte) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de EHR de salud conductual en 2025?

Está valorado en USD 1,56 mil millones y se proyecta que alcance los USD 2,74 mil millones para 2030 a una CAGR del 11,87%.

¿Qué modo de implementación está creciendo más rápido?

Las plataformas basadas en la nube lideran con una CAGR del 15,79%, impulsadas por la armonización de las normas de privacidad y la demanda de telesalud.

¿Qué región está preparada para la expansión más rápida?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,72% hasta 2030 a medida que los gobiernos exigen la adopción de EHR.

¿Cuál es el principal impulsor detrás de las recientes actualizaciones de EHR?

Los incentivos de reembolso de los Centros de Servicios de Medicare y Medicaid que ahora pagan por los servicios integrados de salud conductual están impulsando los reemplazos de sistemas.

¿Por qué están aumentando los ingresos por servicios?

Las complejas necesidades de personalización, capacitación y cumplimiento están llevando a las organizaciones a adquirir servicios de consultoría y servicios gestionados.

¿Qué segmento de funcionalidad se está expandiendo más rápido?

Los módulos de integración de telesalud avanzan a una CAGR del 15,83% a medida que la atención híbrida se convierte en el estándar.

Última actualización de la página el: