Tamaño y Participación del Mercado de Aplicaciones Geoespaciales de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

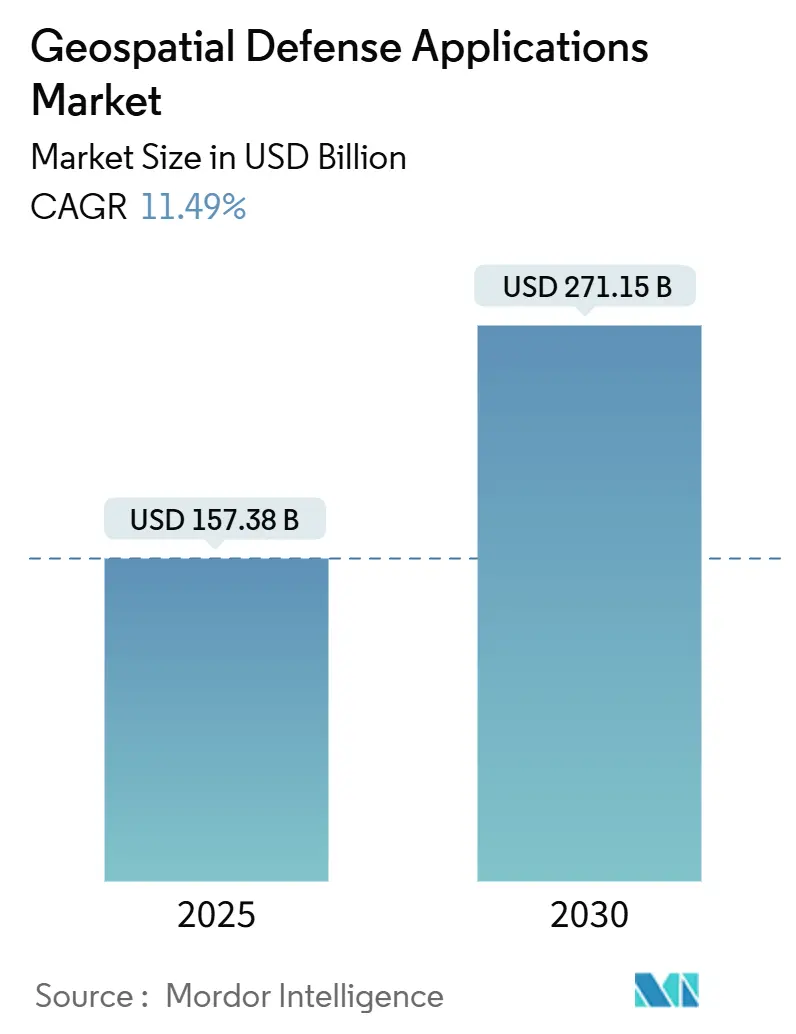

| Tamaño del Mercado (2025) | 157.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 271.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Geoespaciales de Defensa por Mordor Intelligence

El tamaño del mercado de aplicaciones geoespaciales de defensa se valora en USD 157,39 mil millones en 2025 y se prevé que alcance los USD 271,15 mil millones en 2030, avanzando a una CAGR del 11,49%. La demanda se acelera a medida que los ejércitos buscan conciencia situacional en tiempo real, integrando sensores espaciales, análisis impulsados por inteligencia artificial (IA) y difusión habilitada por la nube. La creciente brecha geopolítica, la rápida proliferación de sistemas espaciales y el endurecimiento de las doctrinas operativas multidominio contribuyen a un impulso de adquisición sostenido. Los continuos aumentos presupuestarios entre las principales potencias crean condiciones de financiación favorables, mientras que los nuevos actores del espacio comercial acortan los ciclos de innovación y reducen las barreras de costos. Al mismo tiempo, los requisitos de ciberseguridad y los obstáculos del control de exportaciones moderan la adopción a corto plazo de arquitecturas abiertas, lo que impulsa estrategias de implementación híbrida que protegen los datos clasificados mientras aprovechan la agilidad comercial.

Conclusiones Clave del Informe

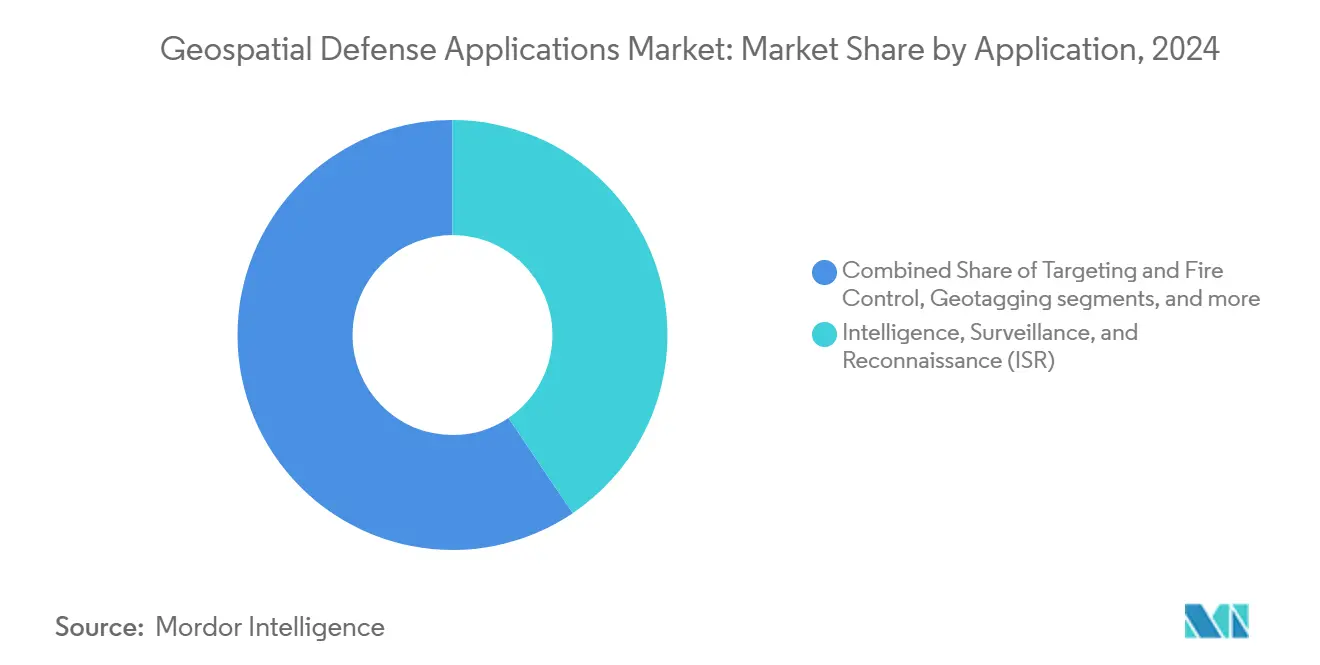

- Por aplicación, la inteligencia, vigilancia y reconocimiento (IVR) representó el 38,55% de la participación de mercado en 2024, mientras que se prevé que el segmento de seguridad fronteriza y marítima crezca a una CAGR del 11,25% durante el período de pronóstico.

- Por plataforma, los sistemas espaciales comandaron una participación del 43,55% del tamaño del mercado de aplicaciones geoespaciales de defensa en 2024 y se prevé que crezcan a una CAGR del 13,55% hasta 2030.

- Por tecnología de sensores, las imágenes ópticas representaron una participación del 56,78% del tamaño del mercado de aplicaciones geoespaciales de defensa en 2024, mientras que los sensores de radiofrecuencia y guerra electrónica registraron la CAGR proyectada más alta del 13,87% hasta 2030.

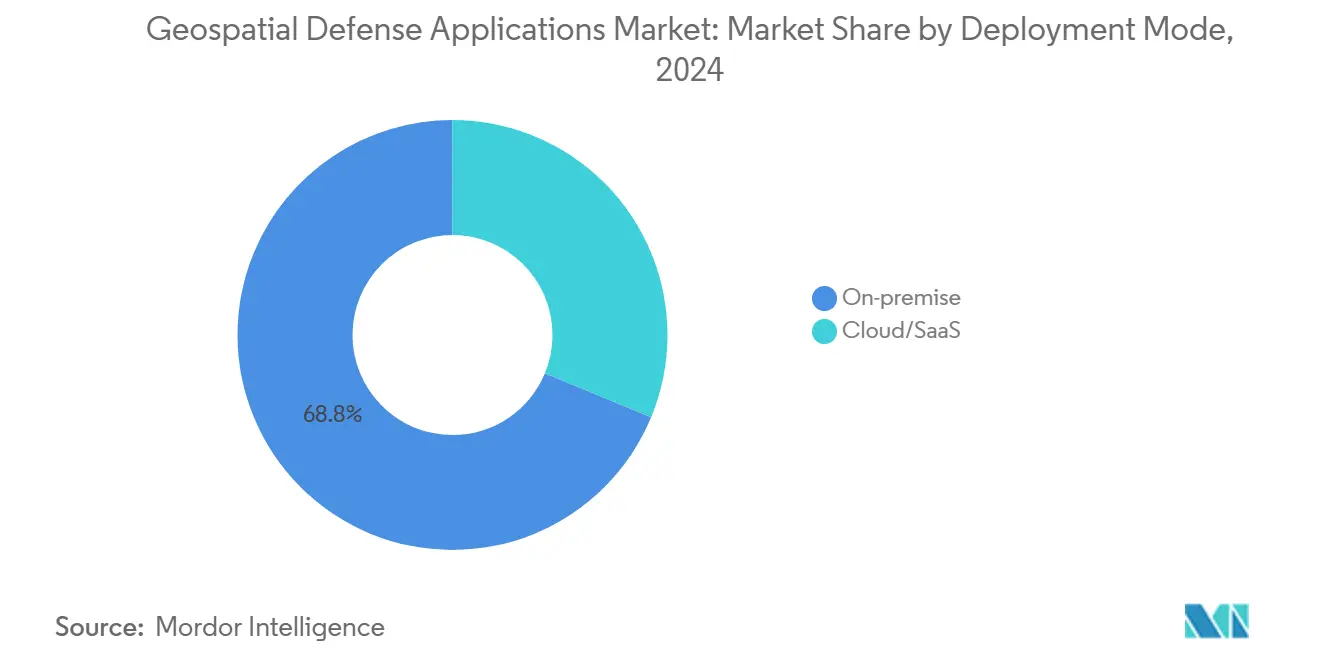

- Por modo de implementación, las soluciones locales capturaron una participación del 68,75% en 2024, mientras que las implementaciones en nube y SaaS están aumentando a una CAGR del 15,67% durante el horizonte de pronóstico.

- Por usuario final, el ejército mantuvo el 44,56% de la participación del mercado de aplicaciones geoespaciales de defensa en 2024, mientras que los comandos conjuntos y multidominio registraron el crecimiento más rápido con una CAGR del 10,75%.

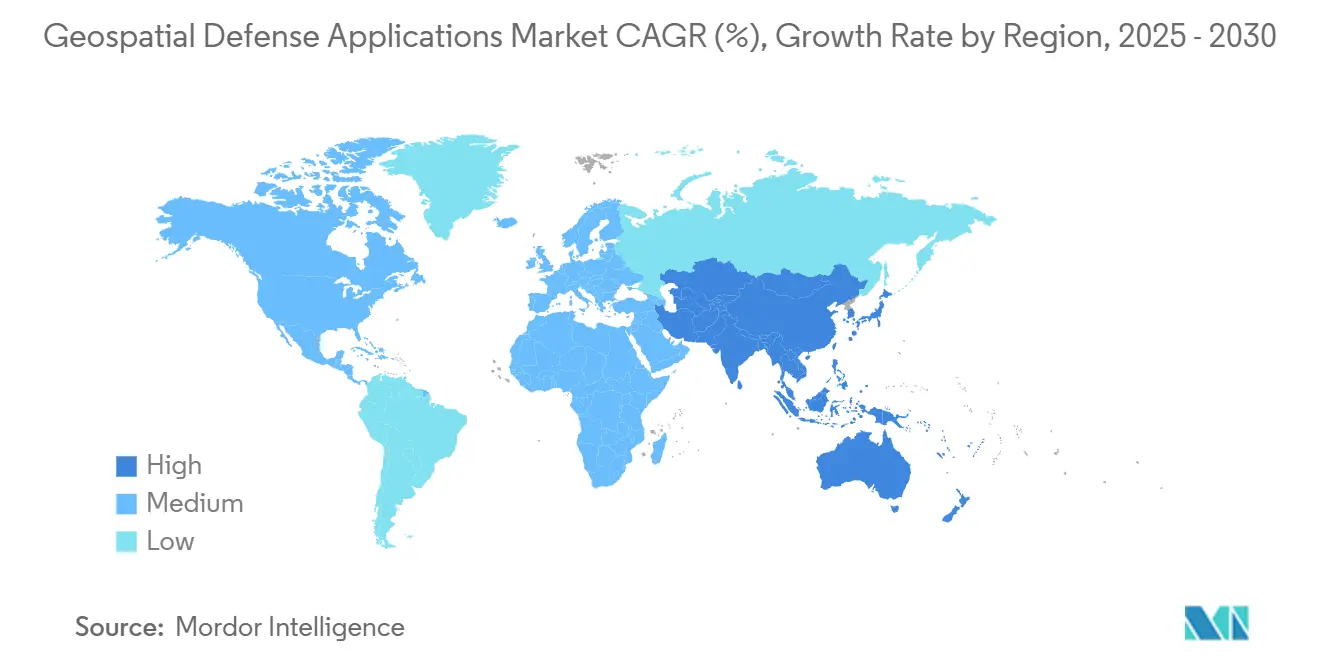

- Por geografía, América del Norte lideró con una participación de ingresos del 45,35% en 2024, y Asia-Pacífico exhibe la CAGR regional más fuerte del 15,37% hasta 2030.

Tendencias e Información del Mercado Global de Aplicaciones Geoespaciales de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente brecha geopolítica y modernización de la defensa | 2.5% | Global, con concentración en Europa del Este, Indo-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de sistemas de defensa espaciales | 1.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de IA en operaciones militares | 1.2% | Global, liderado por ejércitos tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Requisitos de operaciones multidominio | 2.1% | Países de la OTAN, alianza Cinco Ojos, principales inversores en defensa | Mediano plazo (2-4 años) |

| Imperativos de seguridad fronteriza y marítima | 0.9% | Naciones costeras, regiones con territorios en disputa | Corto plazo (≤ 2 años) |

| Adopción de tecnología comercial en defensa | 1.4% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente brecha geopolítica y modernización de la defensa

El gasto militar global alcanzó los USD 2.718 mil millones en 2024 y aumentó un 9,4%, lo que subraya cómo las rivalidades intensificadas se convierten en demanda a corto plazo de inteligencia espacial.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "El gasto militar global alcanza un nuevo máximo histórico," sipri.org Solo el Este de Asia elevó el gasto un 6,2% hasta USD 411 mil millones, impulsando los requisitos de sensores que rastrean incursiones marítimas y movimientos rápidos de fuerzas. Europa siguió con un aumento del 17% hasta USD 693 mil millones, apuntando a sistemas de vigilancia capaces de detectar amenazas híbridas. El pedido de Dinamarca de drones MQ-9B SkyGuardian en 2025 muestra la urgencia que evita los largos ciclos de investigación y desarrollo en favor de la capacidad de inteligencia geoespacial (GEOINT) disponible en el mercado. Los plazos acelerados favorecen a los proveedores que ofrecen plataformas listas para exportar que interoperan con las redes aliadas.

Proliferación de sistemas de defensa espaciales

Los planificadores de seguridad nacional consideran esenciales las constelaciones de satélites soberanos, ya que la dependencia de activos extranjeros crea riesgos estratégicos. La arquitectura Cúpula Dorada de los Estados Unidos y los conceptos Starshield designan el control espacial persistente como una misión central. Las inversiones paralelas en Europa y Asia reflejan esa postura, con la asociación de radar de apertura sintética (SAR) de Rheinmetall con ICEYE que abre la producción europea indígena en 2026. Estos programas elevan la demanda de estaciones de enlace descendente, procesadores de borde y relés de datos entre dominios que pueden manejar el creciente volumen, resolución y tasas de revisita. El cambio impulsa el gasto a largo plazo en ecosistemas integrados tierra-espacio.

Integración de IA en operaciones militares

La explotación automatizada supera rutinariamente la capacidad humana para el análisis de primer paso. La Agencia Nacional de Inteligencia Geoespacial distribuye productos de inteligencia generados por IA sin revisión manual. El programa ViSAR de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) extrae capas de mapeo 3D de entradas SAR en minutos, lo que permite un análisis rápido del terreno. Un reciente contrato del Pentágono por USD 800 millones adjudicado a cuatro proveedores de IA en la nube señala la ampliación institucional de los modelos de lenguaje de gran escala para la anotación de GEOINT en tiempo real. Los proveedores que integran algoritmos de aprendizaje automático en cargas útiles de sensores, estaciones terrestres y software de mando aseguran una ventaja de rendimiento a medida que los ejércitos exigen marcos de IA soberanos.

Adopción de tecnología comercial en defensa

La escalabilidad de la nube, los métodos de software ágiles y la economía de los microsatélites impulsan a los ejércitos hacia las mejores prácticas comerciales. La Capacidad de Nube para la Guerra Conjunta del Pentágono de los Estados Unidos ejemplifica este giro al vincular a cuatro proveedores de hiperescala en una única red secreta. Europa destina iniciativas de nube segura dentro de su fondo de defensa de USD 1,24 mil millones para 2025. Los proveedores que ofrecen canalizaciones de DevSecOps reforzadas, análisis basados en contenedores y nodos de borde de confianza cero desbloquean ahorros de costos y una actualización de capacidades más rápida para las agencias de defensa, equilibrando la seguridad con la velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad en la fusión de datos | 1.1% | Global, particularmente agudo en operaciones de coalición | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad | 1.0% | Global, con mayor riesgo en dominios en disputa | Corto plazo (≤ 2 años) |

| Congestión del acceso al espectro en zonas de conflicto | 0.9% | Regiones de conflicto de alta intensidad, entornos de guerra urbana | Mediano plazo (2-4 años) |

| Endurecimiento del control de exportaciones sobre sensores de doble uso | 1.2% | Mercados internacionales, que afectan particularmente a las regiones adyacentes a China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad en la fusión de datos

Los diferentes formatos de datos y las reglas de procesamiento a menudo impiden que los sistemas geoespaciales de defensa funcionen sin problemas entre sí. Estas incompatibilidades técnicas ralentizan el intercambio de información entre las fuerzas aliadas que dependen de la inteligencia en tiempo real. El esfuerzo de Mando y Control de Todos los Dominios Conjuntos (JADC2) de los Estados Unidos aún lucha por construir una columna vertebral de datos común que acepte flujos de cada sensor y red de mando. El ejercicio Centinela Báltico de la OTAN mostró el mismo problema cuando los drones navales de varias naciones tuvieron que traducir datos sobre la marcha porque cada flota utilizaba su propio estándar de comunicación. Solucionar estos problemas es costoso; el trabajo de integración puede costar entre dos y tres veces más que la plataforma original. Dado que la mayoría de los proveedores de defensa publican solo interfaces de aplicaciones propietarias, los clientes se enfrentan a la dependencia de un proveedor y a facturas a largo plazo más elevadas. Durante las crisis, estos obstáculos obligan a los comandantes a añadir middleware de solución rápida que agrega complejidad y puede reducir la fiabilidad del sistema.

Congestión del acceso al espectro en zonas de conflicto

Los campos de batalla modernos están repletos de radios, radares y equipos de guerra electrónica que compiten por las mismas frecuencias. A medida que la demanda militar de espectro crece y las frecuencias disponibles permanecen fijas, las interferencias pueden interrumpir los flujos geoespaciales clave durante misiones de alto ritmo. El combate urbano empeora la situación porque las redes civiles añaden ruido adicional que puede ocultar o distorsionar las señales militares. Los sensores de radiofrecuencia y guerra electrónica, actualmente el segmento de más rápido crecimiento, son especialmente propensos a la sobrecarga, volviéndose a veces inútiles cuando más se necesitan. Los ensayos del Ejército Británico con armas de energía dirigida destacan tanto las promesas como los límites de los sistemas que consumen mucho espectro, los cuales los bloqueadores adversarios pueden desactivar en minutos. Los comandantes a menudo deben elegir entre mantener las comunicaciones despejadas y operar sensores de alto ancho de banda, una compensación que complica la planificación de misiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la IVR Impulsa la Evolución Táctica

El monitoreo persistente impulsa cada función de combate, lo que explica por qué la IVR aseguró una participación del 38,55% del tamaño del mercado de aplicaciones geoespaciales de defensa en 2024. Las constelaciones espaciales y los drones de gran altitud alimentan datos de imágenes, radiofrecuencia (RF) y búsqueda y rescate (SAR) en motores de IA que detectan cambios en el orden de batalla en minutos. La seguridad fronteriza y marítima, proyectada para crecer a una CAGR del 11,25%, se beneficia del mapeo de RF por satélites pequeños y los radares costeros de largo alcance que revelan la actividad de buques oscuros. Los módulos de orientación y control de fuego integran cada vez más la selección de puntos de impacto mediante aprendizaje automático, reduciendo los ciclos de sensor a tirador de horas a segundos. El seguimiento logístico y de activos gana terreno a medida que las cadenas de suministro distribuidas exigen la correlación de identificación por radiofrecuencia (RFID) a banda L para la visibilidad global de activos. Los casos de uso de geoetiquetado, menores pero vitales, incorporan datos de ubicación precisos en todo, desde la evacuación de bajas hasta los archivos de rutas de vehículos autónomos, sustentando la eficiencia del apoyo de servicio de combate.

El gasto sostenido en IVR atrae a proveedores de imágenes comerciales de doble uso que ofrecen actualización global diaria, presionando a los principales contratistas heredados para acelerar la entrega de análisis. Las agencias de seguridad fronteriza cofinancian sistemas de conciencia del dominio marítimo, creando superposición con las misiones navales tradicionales. A medida que los análisis multilingües maduran, algunos gobiernos pilotan gráficos de análisis de vínculos totalmente automatizados que fusionan flujos de IVR con metadatos de inteligencia de fuentes abiertas (OSINT). Los proveedores que pueden adaptar una columna vertebral de software para múltiples misiones reducen la carga de capacitación y simplifican el mantenimiento del ciclo de vida, mejorando el atractivo de adquisición.

Por Plataforma: La Supremacía Espacial Remodela la Arquitectura de Defensa

Los activos espaciales mantuvieron el 43,55% de la participación del mercado de aplicaciones geoespaciales de defensa en 2024 y se expandieron a una CAGR del 13,55% a medida que los estados compiten por asegurar imágenes y comunicaciones soberanas. Las constelaciones de satélites pequeños ofrecen revisita sub-horaria sobre el teatro de operaciones, mientras que los enfoques de carga útil alojada permiten a los usuarios de defensa aprovechar plataformas comerciales a un costo marginal. Las plataformas aéreas siguen siendo indispensables para los flujos tácticos de baja latencia y la orientación de municiones. El acuerdo MQ-9B de Dinamarca en 2025 refleja la demanda sostenida de sistemas aéreos no tripulados (UAS) modulares que se conectan a las redes de IVR de la coalición.[2]Sin autor indicado, "Dinamarca Refuerza la Vigilancia del Ártico y el Atlántico Norte con Cuatro Drones MQ-9B SkyGuardian de Fabricación Estadounidense," Army Recognition, armyrecognition.com

Los nodos terrestres ahora incluyen estaciones terrestres móviles montadas en camiones y terminales de despliegue rápido conectables a nubes tácticas. Los buques navales integran mástiles SAR e infrarrojos en cubierta que alimentan flujos en tiempo real a las redes del grupo de ataque de portaaviones. La convergencia estimula la demanda de buses de datos estandarizados e interfaces conformes con STANAG para que los comandantes vean una imagen fusionada única. Los proveedores que combinan la asignación de tareas satelitales, el control de pods aéreos y los análisis terrestres en una sola licencia obtienen preferencia en las adquisiciones conjuntas.

Por Tecnología de Sensores: El Liderazgo Óptico Enfrenta la Innovación en RF

Los sistemas ópticos controlan el 56,78% de los ingresos de 2024, dada su imagen intuitiva y la resolución de clase 20 cm que mejora constantemente. Sin embargo, los sensores de RF y guerra electrónica registran la CAGR más rápida del 13,87% a medida que los ejércitos reconocen el valor de la detección agnóstica al espectro que ignora las nubes y el camuflaje. La DARPA respalda matrices de microapertura de RF para entornos en disputa donde la suplantación del Sistema Global de Navegación por Satélite (GNSS) es rampante.[3]Agencia de Proyectos de Investigación Avanzada de Defensa, "El Programa ViSAR de la DARPA Demuestra el Potencial de la IA para el Mapeo 3D a partir de Imágenes SAR," Agencia de Proyectos de Investigación Avanzada de Defensa, darpa.mil El radar de apertura sintética genera un renovado interés para el seguimiento de icebergs marítimos y el monitoreo de pistas de aterrizaje clandestinas.

El LiDAR evoluciona desde la cartografía de nicho hasta la evasión táctica de obstáculos y la penetración de follaje. Un prototipo de LiDAR apto para selva tropical del Laboratorio Lincoln del Instituto Tecnológico de Massachusetts (MIT) subraya el potencial para revelar campamentos insurgentes ocultos. La fusión multiespectral emerge como la frontera del rendimiento, con IA a bordo que selecciona la ponderación modal óptima según el tipo de objetivo y las condiciones meteorológicas. Los fabricantes que reducen el tamaño, el peso y la potencia para buses de clase 6U o drones del Grupo 2 logran una ventaja competitiva.

Por Modo de Implementación: La Migración a la Nube Desafía los Paradigmas de Seguridad

Las arquitecturas locales aún dominan con una participación del 68,75%, pero las soluciones en nube crecen un 15,67% anualmente a medida que la Capacidad de Nube para la Guerra Conjunta (JWCC) y los programas aliados validan la multinube clasificada. Los marcos de confianza cero, las protecciones entre dominios y las cargas de trabajo en contenedores permiten que las cargas de trabajo secretas floten entre regiones privadas gestionadas por proveedores de hiperescala pero auditadas por operadores de seguridad de defensa. Europa avanza en nubes soberanas seguras bajo la financiación del Fondo Europeo de Defensa (EDF) para reducir la dependencia de los Estados Unidos.[4]Agencia Europea de Defensa, "Programa de Trabajo del Fondo Europeo de Defensa 2025 Adoptado," Agencia Europea de Defensa, eda.europa.eu

Emergen patrones híbridos donde los nodos de borde realizan el procesamiento crítico en el tiempo mientras envían análisis no críticos a centros de datos remotos para ahorrar costos. Los miniservidores robustos montados en vehículos HUMVEE ejecutan inferencia de IA incluso cuando las comunicaciones por satélite están bloqueadas. Los proveedores que ofrecen licencias modulares que cambian sin problemas entre modos desconectados y conectados atraen a los comandantes que buscan garantías y flexibilidad.

Por Usuario Final: Los Comandos Conjuntos Impulsan el Imperativo de Integración

Las fuerzas terrestres continúan poseyendo el 44,56% del gasto gracias a su escala de personal y su amplio conjunto de misiones. Sin embargo, los comandos conjuntos y multidominio superan ese ritmo con una CAGR del 10,75% a medida que las doctrinas exigen una orientación sincronizada entre servicios. La Fuerza Espacial de los Estados Unidos se apoya en la plataforma Space C2 de Palantir para la conciencia orbital fusionada, mientras entrega productos seleccionados a las fuerzas de tarea aéreas y navales.

La Fuerza Aérea de los Estados Unidos se centra en la generación de archivos de datos de misión y las maniobras adaptativas de guerra electrónica, mientras que la Marina invierte en la fusión acústica-óptica para la orientación submarina de activos de superficie. La consolidación de adquisiciones ve cómo las oficinas de programas específicas de cada servicio se fusionan en oficinas de ejecución de programas (PEO) alineadas con el teatro que compran una vez y despliegan en todas partes. Los proveedores de soluciones que pueden traducir los requisitos de servicios dispares en una variante de referencia única reducen los costos de integración y aceleran la firma de contratos.

Análisis Geográfico

América del Norte generó el 45,35% de los ingresos de 2024, gracias a los contratos de investigación y desarrollo de la Agencia Nacional de Inteligencia Geoespacial (NGA) por USD 794 millones y la expansión del Proyecto Maven por USD 1.300 millones en los Estados Unidos. Los sólidos ecosistemas industriales-académicos permiten la rápida traducción de la investigación en IA en herramientas desplegables en el campo, mientras que la Ley de Producción de Defensa facilita la ampliación de nuevos sensores. Las misiones de soberanía ártica de Canadá y los proyectos de seguridad fronteriza de México amplían aún más la demanda regional.

Asia-Pacífico exhibe la CAGR más fuerte del 15,37% hasta 2030. China apunta a un gasto en defensa de USD 360 mil millones para 2030, enfatizando la excelencia en el espacio y la IA. Japón asigna presupuestos récord de defensa espacial para la ampliación del Sistema de Posicionamiento Cuasi-Cenital (QZSS), y Corea del Sur despliega internamente UAS de vigilancia equipados con LiDAR. India expande los centros de GEOINT en la frontera norte, mientras Australia se alinea con los estándares de fusión de datos de AUKUS. El apetito de la región por el procesamiento soberano favorece a los proveedores dispuestos a establecer nubes locales y compartir el código fuente bajo términos de transferencia de tecnología.

El gasto europeo aumentó un 17% hasta USD 693 mil millones en 2024, impulsando la demanda de GEOINT interoperable que apoya la disuasión de la OTAN. El EDF dedica fondos significativos en 2025 a la investigación geoespacial y a pilotos de nube segura. La producción SAR de Rheinmetall-ICEYE en Alemania y el pedido de drones árticos de Dinamarca ilustran el impulso hacia la capacidad indígena. Los estrictos estatutos de soberanía de datos y los consorcios multinacionales dan forma a las adquisiciones, favoreciendo las plataformas que cumplen con las certificaciones de seguridad de la Unión Europea (UE) mientras permanecen interoperables con los aliados de los Estados Unidos.

Panorama Competitivo

El mercado permanece semiconsolidado. Actores clave como Maxar y Thales aprovechan su experiencia consolidada en conjunto con análisis de vanguardia. En junio de 2025, Maxar aseguró contratos para servicios de imágenes y análisis de la NGA y lanzó un innovador servicio de monitoreo persistente que integra datos de actualización comercial con asignación de tareas clasificadas. Además, Thales anunció una asociación con LuxCarta en febrero de 2023 orientada a desarrollar soluciones mejoradas con IA para inteligencia y cartografía militar, lo que subraya la creciente demanda de análisis avanzados en estos sectores.

Los disruptores comerciales reducen la brecha de capacidades. Palantir aumentó los contratos del Proyecto Maven de USD 480 millones a USD 1.300 millones al iterar la precisión de los algoritmos de campo de batalla cada trimestre. Anduril utiliza financiación de capital de riesgo para adquirir empresas de cómputo de borde y radar, inyectando una cultura de desarrollo rápido en las adquisiciones de defensa. Los operadores de satélites pequeños de doble uso ofrecen modelos de suscripción que garantizan a los ejércitos una revisita asegurada sin desembolso de capital.

Los patrones de asociación se intensifican. El acuerdo de Maxar en 2025 con Saab combina imágenes de alta resolución con la experiencia escandinava en contramedidas electrónicas para clientes europeos. La empresa conjunta de satélites de Rheinmetall fusiona la escala de la industria pesada con la velocidad del nuevo espacio. Los proveedores de hiperescala en la nube reciben contratos marco pero dependen de integradores especializados para el refuerzo de enclaves clasificados. Los proveedores que demuestran ciclos de desarrollo ágiles, pilas de interfaces de programación de aplicaciones (API) abiertas y opciones de construcción soberana obtienen favor estratégico a medida que los funcionarios de adquisiciones equilibran la innovación y la seguridad.

Líderes de la Industria de Aplicaciones Geoespaciales de Defensa

Economic and Social Research Institute (ESRI)

Maxar Technologies Holdings Inc.

Airbus Defence & Space (Airbus SE)

L3Harris Technologies, Inc.

BAE Systems, plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Maxar Intelligence, una unidad de negocio de Maxar Technologies Holdings Inc., aseguró tres contratos estratégicos plurianuales por un total de USD 204,7 millones para avanzar en las capacidades soberanas de defensa e inteligencia en la región de Oriente Medio y África (MEA).

- Junio de 2025: La Fuerza Aérea de los Estados Unidos asignó USD 220 millones para un contrato de seis años, seleccionando a 14 empresas para proporcionar servicios integrales de apoyo geoespacial. Esta iniciativa fortalece la conciencia situacional en toda la Fuerza Aérea y las operaciones militares más amplias.

- Mayo de 2025: El Ejército de los Estados Unidos finalizó un vehículo de contrato de cinco años valorado en USD 499 millones para la investigación y desarrollo de sistemas avanzados de tecnología geoespacial y su despliegue operacional.

- Mayo de 2025: La Agencia Nacional de Inteligencia Geoespacial (NGA) adjudicó a Lockheed Martin Corporation el contrato de Próxima Generación de Recopilación de Inteligencia Geoespacial. Este acuerdo de entrega indefinida y cantidad indefinida (IDIQ), incluida la orden de tarea inicial, abarca un techo contractual total de USD 615,7 millones durante siete años.

Alcance del Informe Global del Mercado de Aplicaciones Geoespaciales de Defensa

| Inteligencia, Vigilancia y Reconocimiento (IVR) |

| Orientación y Control de Fuego |

| Planificación y Gestión de Misiones |

| Logística y Seguimiento de Activos |

| Seguridad Fronteriza y Marítima |

| Geoetiquetado |

| Espacial |

| Aérea |

| Terrestre |

| Naval |

| Imágenes Ópticas |

| Radar de Apertura Sintética (SAR) |

| Detección y Medición de Distancias por Luz (LiDAR) |

| Sensores de Radiofrecuencia y Guerra Electrónica (GE) |

| Local |

| Nube/SaaS |

| Ejército |

| Marina |

| Fuerza Aérea |

| Comandos Conjuntos y Multidominio |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Aplicación | Inteligencia, Vigilancia y Reconocimiento (IVR) | ||

| Orientación y Control de Fuego | |||

| Planificación y Gestión de Misiones | |||

| Logística y Seguimiento de Activos | |||

| Seguridad Fronteriza y Marítima | |||

| Geoetiquetado | |||

| Plataforma | Espacial | ||

| Aérea | |||

| Terrestre | |||

| Naval | |||

| Tecnología de Sensores | Imágenes Ópticas | ||

| Radar de Apertura Sintética (SAR) | |||

| Detección y Medición de Distancias por Luz (LiDAR) | |||

| Sensores de Radiofrecuencia y Guerra Electrónica (GE) | |||

| Modo de Implementación | Local | ||

| Nube/SaaS | |||

| Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Comandos Conjuntos y Multidominio | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de aplicaciones geoespaciales de defensa en 2025?

El mercado está valorado en USD 157,39 mil millones en 2025 y se prevé que alcance los USD 271,15 mil millones en 2030, avanzando a una CAGR del 11,49%.

¿A qué velocidad crecerá el gasto en plataformas GEOINT espaciales?

Se prevé que las soluciones espaciales se expandan a una CAGR del 13,55% hasta 2030.

¿Qué región muestra el crecimiento más rápido en la adopción de GEOINT de defensa?

Asia-Pacífico registra la CAGR regional más alta del 15,37% durante el período de pronóstico.

¿Por qué están ganando terreno los sensores de radiofrecuencia?

Los sensores de RF apoyan la guerra electrónica y la detección en todo tipo de condiciones meteorológicas, impulsando una CAGR del 13,87%, la más rápida entre las categorías de sensores.

¿Cómo está influyendo la tecnología en la nube en los futuros despliegues de GEOINT de defensa?

La adopción de nube y SaaS está aumentando a una CAGR del 15,67% a medida que los ejércitos adoptan marcos multinube seguros para análisis escalables.

Última actualización de la página el: