Tamaño y Cuota del Mercado de Carpintería y Ebanistería de Madera para la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

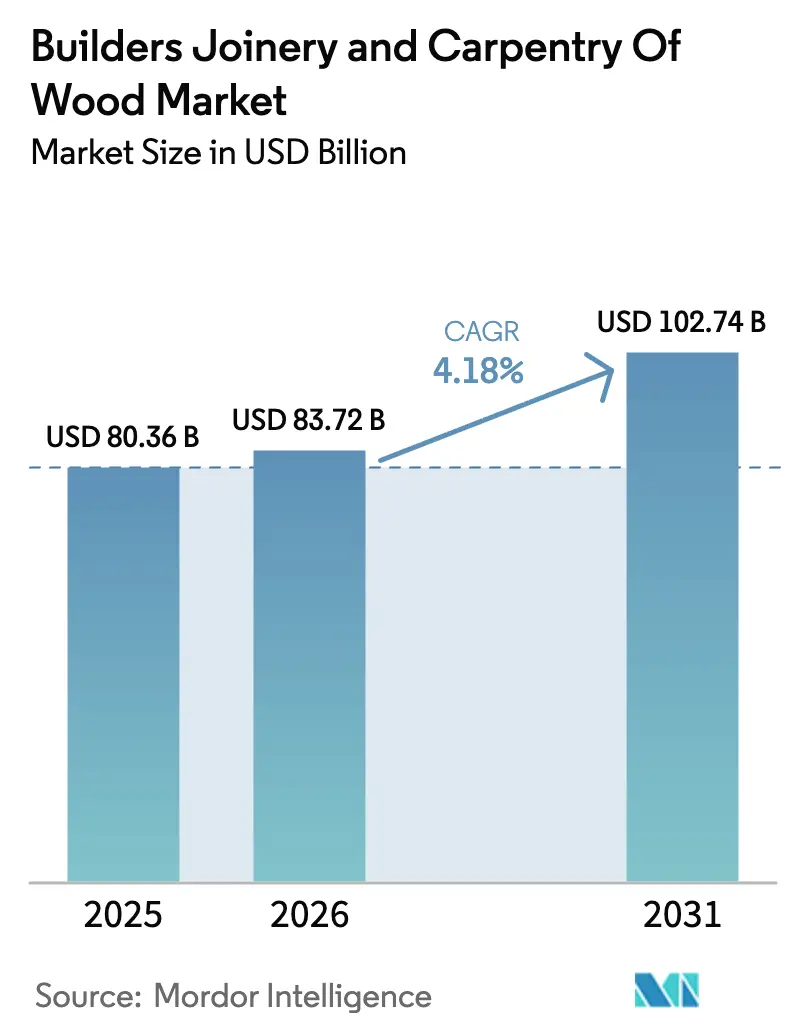

| Tamaño del Mercado (2026) | 83.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carpintería y Ebanistería de Madera para la Construcción por Mordor Intelligence

El tamaño del mercado de carpintería y ebanistería de madera para la construcción en 2026 se estima en 83.720 millones de USD, en crecimiento desde el valor de 2025 de 80.360 millones de USD, con proyecciones para 2031 que muestran 102.740 millones de USD, creciendo a una CAGR del 4,18% durante el período 2026-2031. La expansión está impulsada por las normativas de construcción sostenible, la innovación en madera de ingeniería y la fabricación digital que comprime los plazos de entrega al tiempo que reduce los residuos. Las actualizaciones del código de madera de gran masa desbloquean estructuras más altas, y la monetización de créditos de carbono convierte el carbono incorporado en flujo de caja, mejorando los rendimientos del proyecto incluso cuando persisten la volatilidad de las materias primas y la escasez de mano de obra. La consolidación entre los grandes grupos de materiales de construcción contrasta con un auge de empresas tecnológicas disruptivas que introducen materiales compuestos que rivalizan con el acero en métricas de resistencia por peso, remodelando la dinámica competitiva en el mercado de carpintería y ebanistería de madera para la construcción. Sin embargo, las perturbaciones de suministro provocadas por incendios forestales y la escasez de mano de obra especializada dificultan la ejecución; la prefabricación fuera de obra y los incentivos de la economía circular compensan los obstáculos a corto plazo y anclan una sólida trayectoria de crecimiento hasta 2030[1].Associated Builders and Contractors, "Escasez de mano de obra en la construcción 2025," abc.org

Conclusiones Clave del Informe

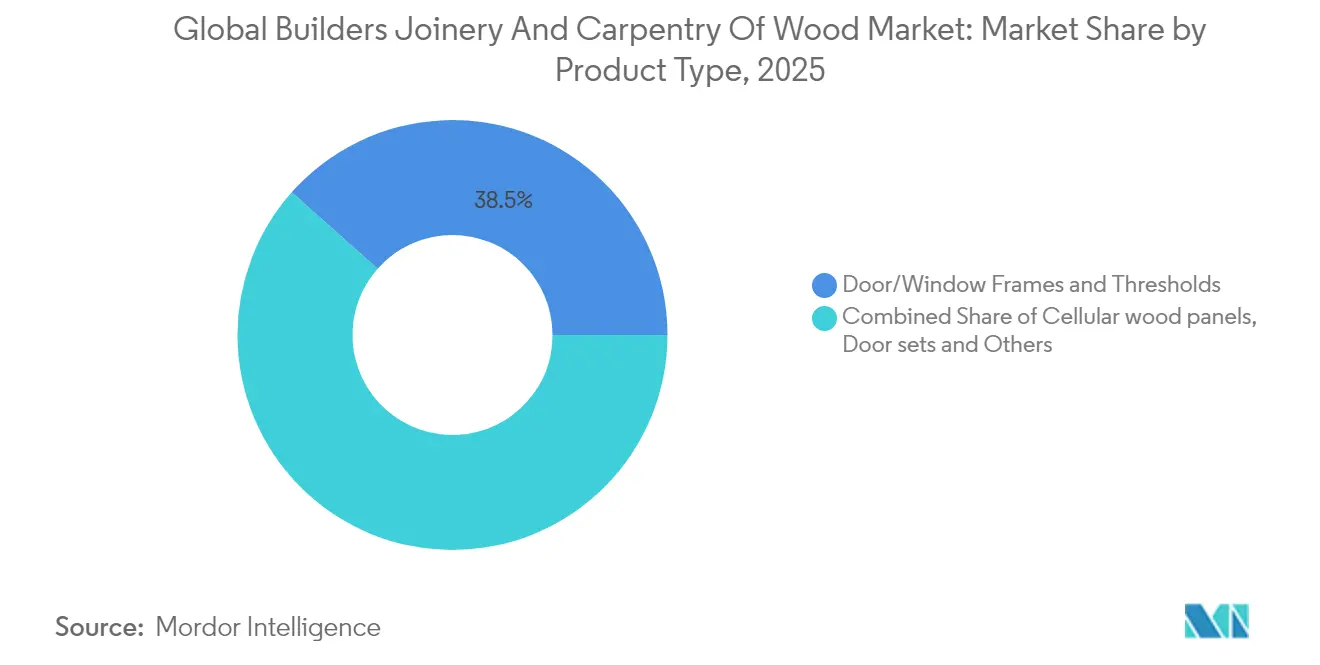

- Por tipo de producto, los marcos de puertas y ventanas captaron el 38,45% de la cuota del mercado de carpintería y ebanistería de madera para la construcción en 2025. El tamaño del mercado de carpintería y ebanistería de madera para la construcción correspondiente a los paneles de madera celular se proyecta que crecerá a una CAGR del 6,52% entre 2026 y 2031.

- Por material, la madera de ingeniería representó el 53,05% de los ingresos de 2025. El tamaño del mercado de carpintería y ebanistería de madera para la construcción correspondiente a las soluciones de ingeniería se prevé que se expanda a una CAGR del 5,62% hasta 2031.

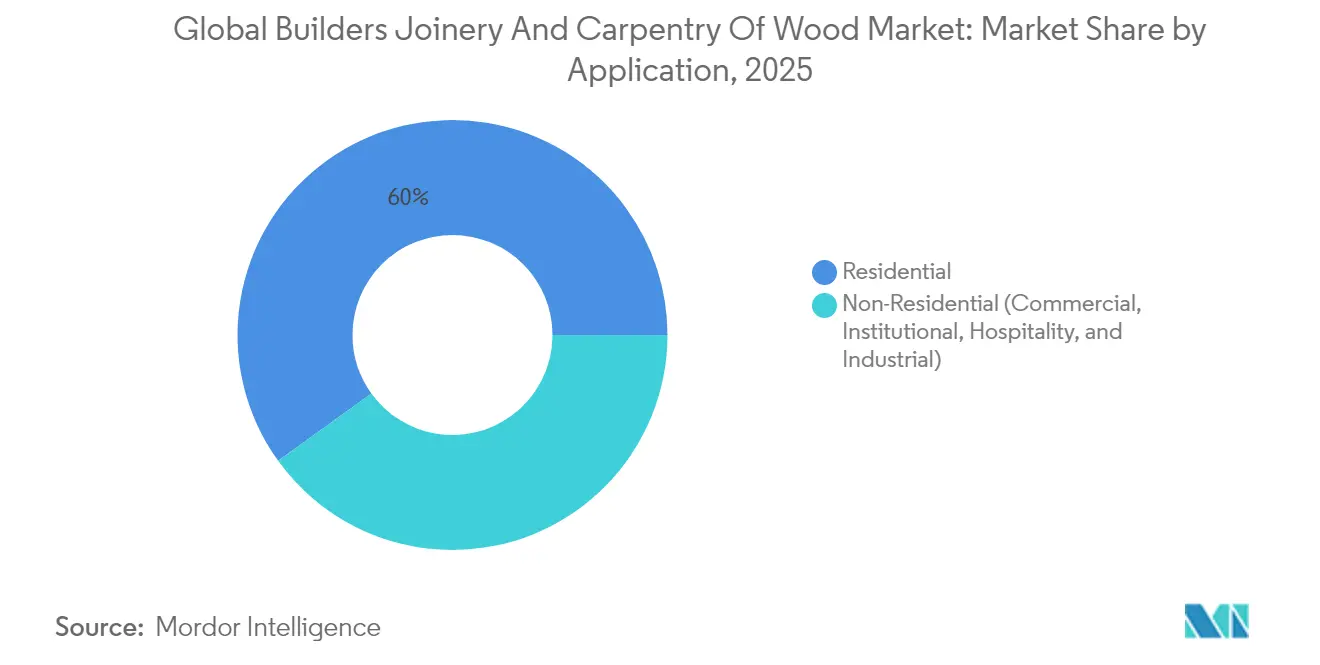

- Por aplicación, la construcción residencial generó el 59,95% de las ventas de 2025. La demanda no residencial avanza a una CAGR del 5,74% a medida que la madera de gran masa penetra en proyectos de oficinas e institucionales.

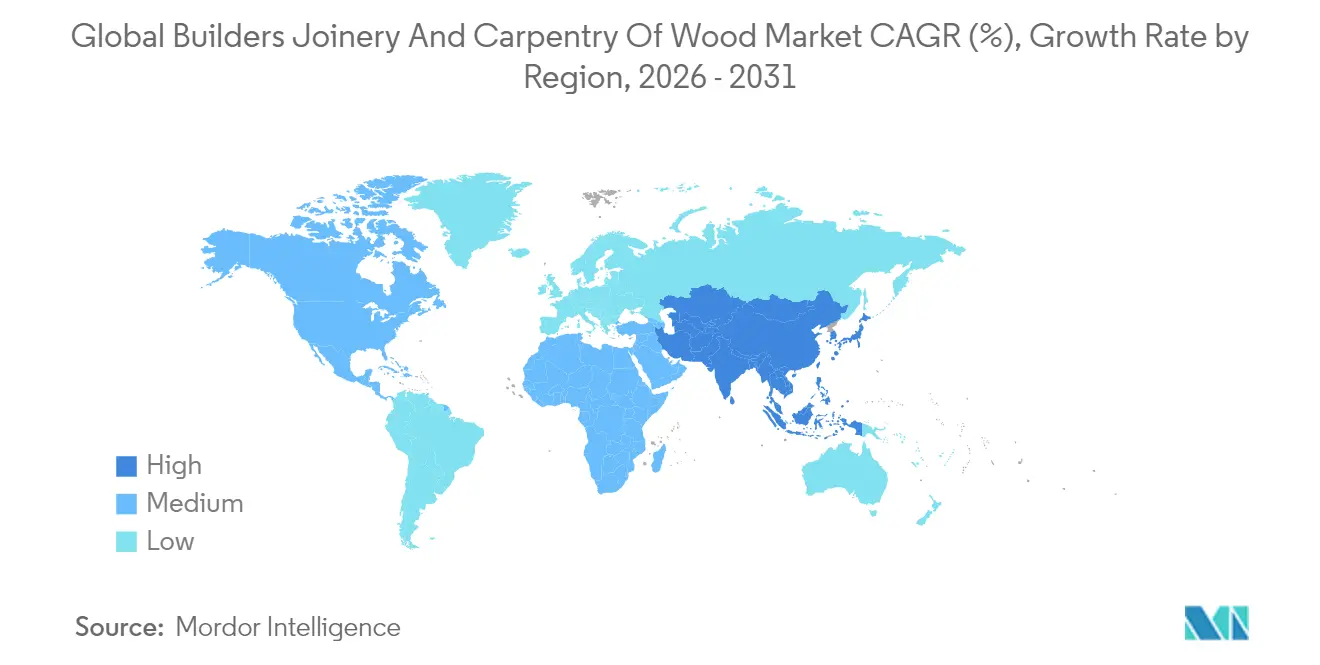

- Por geografía, Asia-Pacífico mantuvo el 47,10% de la cuota del mercado de carpintería y ebanistería de madera para la construcción en 2025. Se espera que el tamaño del mercado de carpintería y ebanistería de madera para la construcción de la región aumente a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carpintería y Ebanistería de Madera para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción sostenible y mandatos de edificación verde | +1.2% | Global, con liderazgo temprano en la UE, California y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida urbanización que impulsa nuevos inicios de obras residenciales | +0.8% | Núcleo de APAC, con extensión a centros urbanos de MEA y América Latina | Largo plazo (≥ 4 años) |

| Adopción del diseño digital para fabricación (DfMA) por parte de constructores fuera de obra | +0.6% | América del Norte, Norte de Europa, Japón, Australia | Corto plazo (≤ 2 años) |

| Proyectos de prueba de concepto de ingeniería de madera de gran altura (madera de gran masa) | +0.5% | América del Norte, Europa, Singapur, Australia | Mediano plazo (2-4 años) |

| Demanda de economía circular para sistemas de madera recuperada | +0.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para materiales de base biológica | +0.3% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción Sostenible y Mandatos de Edificación Verde

Normativas como la RE2025 de Francia y la CALGreen de California elevan los límites de carbono incorporado, orientando a los arquitectos hacia la madera certificada en lugar del acero o el hormigón. El Código Internacional de Edificación de 2021 permite estructuras de madera de gran masa de hasta 19 pisos, transformando los prototipos ambiciosos en opciones de contratación convencionales[2]Consejo Internacional de Códigos, "Las disposiciones sobre madera de gran altura amplían las oportunidades de construcción," iccsafe.org. Los promotores ahora monetizan el carbono biogénico almacenado a través de plataformas como Riverse, añadiendo un flujo de ingresos incremental a los rendimientos por alquiler y la elegibilidad para bonos verdes. Los criterios de aprovisionamiento municipales otorgan primas de puntuación a los cerramientos de base biológica, ayudando a la madera a superar en competitividad a los conjuntos de mayor huella de carbono en licitaciones públicas. Los inversores impulsados por criterios ESG realizan un seguimiento de las declaraciones de carbono incorporado, institucionalizando la demanda de productos de bajas emisiones. Las aseguradoras, antes reticentes, revisan su suscripción tras pruebas de incendio a gran escala que demuestran la paridad de rendimiento, ampliando el acceso a la financiación de proyectos. Los programas de certificación como FSC y PEFC verifican la silvicultura responsable, cerrando brechas de transparencia y calificando los proyectos para beneficios fiscales de financiación sostenible. En conjunto, estas palancas de política, financieras y de gestión de riesgos se traducen en un aumento de 1,2 puntos porcentuales en la previsión de CAGR en el mercado de carpintería y ebanistería de madera para la construcción.

Rápida Urbanización que Impulsa Nuevos Inicios de Obras Residenciales

Asia-Pacífico añade casi 70 millones de residentes urbanos anualmente, presionando el parque de viviendas y obligando a las autoridades a aprobar proyectos multifamiliares de alta densidad que favorecen los paneles de ingeniería de instalación rápida. Los diseños habilitados para BIM reducen la mano de obra en obra en aproximadamente un tercio, una compensación crítica a medida que la inflación salarial supera al PIB en las megaciudades. La Misión de Ciudades Inteligentes de India agrupa las aprobaciones de infraestructura y vivienda, comprimiendo los plazos y canalizando la demanda hacia sistemas prefabricados de paredes y suelos. El aumento del 20% en las exportaciones de Brasil en octubre de 2024 señala que los aserraderos latinoamericanos están incrementando su producción para abastecer los auges mundiales de vivienda urbana, mientras que los inicios de obras multifamiliares en Estados Unidos se mantienen resilientes a pesar de la volatilidad de los tipos de interés. Los promotores de Tokio pionerizan marcos híbridos de madera y acero que cumplen los códigos sísmicos y mantienen el perfil de bajo contenido en carbono de la madera. El impulso demográfico, la presión de costes y el riesgo de plazos sostienen conjuntamente altos volúmenes de paneles hasta bien entrada la década de 2030. Las tasas de finalización siguen dependiendo de la reducción de la brecha de mano de obra especializada, aunque el ensamblaje modular ayuda a superar los cuellos de botella en la cadena de suministro. En general, la intensificación de la urbanización añade un estimado de 0,8 puntos porcentuales a la CAGR global en el mercado de carpintería y ebanistería de madera para la construcción.

Adopción del Diseño Digital para Fabricación por Parte de Constructores Fuera de Obra

Las plataformas BIM basadas en la nube permiten que arquitectos, ingenieros y fabricantes coediten modelos en tiempo real, eliminando las solicitudes de información que antes paralizaban el encuadre durante semanas. Los enrutadores automatizados traducen los planos en tiempo real en archivos de corte con precisión milimétrica, elevando las tasas de rendimiento por encima del 90% y reduciendo drásticamente las tarifas de eliminación de residuos. Los entornos de fábrica controlados permiten operaciones de dos turnos inmunes a los retrasos meteorológicos, otorgando la certeza de plazos valorada por los inversores institucionales. Los primeros adoptantes reportan un incremento del margen del 15-20% a medida que el trabajo se traslada de obras variables a células de producción predecibles. La creciente dependencia digital, sin embargo, expone las plantas al malware que puede corromper las trayectorias de las herramientas y dañar los equipos, lo que lleva a las aseguradoras a exigir auditorías de riesgo cibernético antes de suscribir pólizas de riesgo del constructor. Los gobiernos de Japón y Australia ofrecen ahora créditos fiscales para plantas modulares, acelerando la difusión de tecnología entre los contratistas de nivel medio. Los mayores desembolsos de capital disuaden a algunas empresas, pero las opciones de financiación mejoran a medida que los prestamistas observan ganancias de productividad demostradas. A medida que empeoran las escaseces de mano de obra, se espera que la adopción del DfMA eleve la CAGR de todo el sector en 0,6 puntos porcentuales.

Proyectos de Prueba de Concepto de Ingeniería de Madera de Gran Altura (Madera de Gran Masa)

El éxito en las pruebas de resistencia al fuego de 2 horas de paneles de madera contralaminada encapsulada despejó los caminos regulatorios para torres de 19 pisos en varios estados de Estados Unidos. Las construcciones emblemáticas, como la oficina compuesta de 25 pisos de Singapur, proporcionan datos a escala real que tranquilizan a los financiadores aversos al riesgo y a los inspectores municipales. El diseño basado en el rendimiento demuestra paridad sísmica con el hormigón, ampliando el atractivo de la madera de gran masa en mercados propensos a los terremotos. Las paredes centrales prefabricadas acortan los ciclos de grúa, reduciendo la perturbación urbana y mejorando la aceptación comunitaria. Los programas universitarios de arquitectura ahora enseñan módulos de estudio de madera de gran altura, ampliando la cantera de talento. Las normas de fabricación como ANSI/APA PRG-320 sincronizan los puntos de referencia de calidad global, permitiendo el aprovisionamiento transfronterizo sin pruebas a medida. Los ahorros en plazos y los ingresos por créditos de carbono reducen colectivamente las primas de coste hasta casi la paridad con los marcos de acero, particularmente en obras restringidas por logística o toques de queda por ruido. Estos hitos de validación añaden aproximadamente 0,5 puntos porcentuales a la CAGR a mediano plazo del mercado de carpintería y ebanistería de madera para la construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de carpinteros especializados e inflación salarial | -0.9% | Global, con impactos agudos en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Precios volátiles de la madera blanda impulsados por perturbaciones de suministro vinculadas al clima | -0.6% | América del Norte, Norte de Europa, regiones dependientes de la importación | Corto plazo (≤ 2 años) |

| Incertidumbre en los códigos de seguridad contra incendios para estructuras de madera de gran altura | -0.4% | Global, con variaciones regulatorias entre jurisdicciones | Mediano plazo (2-4 años) |

| Riesgos de propiedad intelectual digital y ciberseguridad en archivos de carpintería CAD-CAM | -0.2% | América del Norte, Europa, mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Carpinteros Especializados e Inflación Salarial

El sector de la construcción de Estados Unidos requiere 501.000 trabajadores adicionales en 2024 y 454.000 en 2025 por encima de los niveles normales de contratación, con la carpintería registrando los déficits más pronunciados. Europa muestra que uno de cada tres puestos vacantes en la construcción permanece sin cubrir después de 90 días, y 14 países clasifican a los carpinteros entre las escaseces de alta gravedad. La fuerza laboral de la construcción de Japón se redujo un 20% en una década, y casi el 40% de los restantes tienen más de 55 años, presagiando una ola de jubilaciones para 2030. Las pujas salariales en alza incrementan los presupuestos de encuadre entre 8 y 10 USD por pie cuadrado en obras complejas, obligando a los promotores a reevaluar la viabilidad. Los contratistas más pequeños luchan por competir por el talento, arriesgando cancelaciones de proyectos que reverberan a través de las cadenas de suministro. Los incentivos para el aprendizaje se amplían, aunque los largos ciclos de formación implican que el alivio se retrasa respecto a los picos de demanda. La automatización compensa ciertas brechas, pero las células robóticas requieren capital al que algunas empresas no pueden acceder bajo las condiciones crediticias actuales. Los mercados laborales ajustados también aumentan los incidentes de seguridad a medida que los equipos sobrecargados trabajan horas extendidas. En conjunto, estos factores restan 0,9 puntos porcentuales a la CAGR proyectada en el mercado de carpintería y ebanistería de madera para la construcción.

Precios Volátiles de la Madera Blanda Impulsados por Perturbaciones de Suministro Vinculadas al Clima

Los incendios forestales en el oeste de Canadá borraron aproximadamente 8.000 millones de pies de tabla de cosechas en 2024, disparando los futuros de madera un 45% en cuestión de meses y perturbando las suposiciones presupuestarias a mitad de proyecto. Las infestaciones de escarabajos provocan una tala de salvamento que satura los aserraderos durante una temporada, aunque deja el suministro a largo plazo escaso, inyectando vaivenes en las curvas de precios. Las fricciones arancelarias entre los principales exportadores e importadores añaden riesgo político, haciendo oscilar los costes de entrega en triple dígito de USD por millar de pies de tabla. Los constructores pequeños carecen de líneas de crédito para las llamadas de margen que acompañan a la cobertura, dejándolos expuestos a los picos al contado. Los promotores responden sustituyendo por marcos híbridos, aunque los retrasos en el rediseño ralentizan los permisos y aumentan los honorarios de ingeniería. Las aseguradoras elevan las primas del seguro de construcción para reflejar la volatilidad del material, añadiendo a las cargas de costes blandos. Los aserraderos invierten en el endurecimiento contra incendios y en la diversificación del suministro de troncos, aunque las rentabilidades se extienden bajo las estructuras de precios actuales. La turbulencia persistente reduce así 0,6 puntos porcentuales de las expectativas de CAGR global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Paneles Celulares Impulsan la Innovación

Los marcos de puertas y ventanas generaron el 38,45% de los ingresos de 2025 en el mercado de carpintería y ebanistería de madera para la construcción, respaldados por ciclos de remodelación constantes y la demanda de obra nueva en todas las geografías. A pesar de su dominio, su crecimiento queda por detrás de la curva general a medida que los reemplazos con eficiencia energética y las actualizaciones de detección inteligente saturan los mercados maduros. Los paneles celulares, por el contrario, registran una CAGR del 6,52% hasta 2031 gracias al ahorro de peso, la instalación rápida y la compatibilidad con líneas de fabricación robótica. Se prevé que el tamaño del mercado de carpintería y ebanistería de madera para la construcción correspondiente a los paneles celulares aumente de 19.740 millones de USD en 2025 a casi 28.820 millones de USD en 2031, impulsado por SuperWood de InventWood, que ofrece ganancias de resistencia por peso 10 veces mayores y clasificaciones de fuego Clase A. La ampliación del ancho de los paneles permite a los contratistas cubrir mayores áreas de suelo con menos juntas, reduciendo la filtración del sello contra la intemperie y los costes de inspección. Los primeros adoptantes en viviendas prefabricadas apilan aberturas de ventanas precortadas que reducen la mano de obra de carpintería de acabado en un 40%, contrarrestando la escasez de oficios. Mientras tanto, el lanzamiento de la puerta de entrada con sensores de Harvey Windows ejemplifica la innovación en la clase de producto líder al fusionar módulos IoT con menores valores U. Los suelos, pérgolas, persianas y fachadas especiales profundizan la diversidad del producto, permitiendo a los proveedores vender paquetes cruzados que elevan los valores medios de los pedidos y amortiguan la rivalidad en productos básicos.

La demanda de paneles de parqué ensamblados crece junto con las tendencias de diseño de interiores que favorecen la estética cálida y biofílica en vestíbulos comerciales y espacios de hostelería. Los productores que se dirigen a clientes residenciales de lujo ofrecen chapas tropicales certificadas FSC laminadas sobre núcleos de origen nacional para sortear el escrutinio de la deforestación. Los sistemas digitales CAD-CAM aceleran la fabricación personalizada de zancas de escalera, permitiendo a los constructores boutique entregar geometrías complejas de forma rentable. En los mercados emergentes, los constructores de viviendas de proyecto todavía prefieren las puertas de madera maciza por la durabilidad percibida, aunque los costes laborales en aumento desencadenan un gradual cambio hacia alternativas de ingeniería precolgadas. El endurecimiento regulatorio en torno a los códigos de energía impulsa la adopción de ventanas de madera de triple acristalamiento en climas más fríos, impulsando a los proveedores a ampliar la capacidad de vidrio aislante. De cara al futuro, los formatos de paneles compuestos que incorporan materiales de cambio de fase prometen una mejora de la gestión térmica, posicionando a los proveedores de paneles para futuros mandatos de rendimiento de edificios en el mercado de carpintería y ebanistería de madera para la construcción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material y Construcción: La Dominancia de la Madera de Ingeniería se Acelera

Los sistemas de madera de ingeniería, desde la madera contralaminada hasta la madera de chapa laminada, representaron el 53,05% de los ingresos de 2025 en el mercado de carpintería y ebanistería de madera para la construcción, y están en camino de lograr una CAGR del 5,62% hasta 2031. Las propiedades mecánicas uniformes, las clasificaciones de fuego estandarizadas y el breve tiempo de instalación atraen tanto a los constructores de viviendas en volumen como a los promotores comerciales. El Capítulo 23 de California exige marcas de tratamiento AWPA y fijaciones resistentes a la corrosión para los elementos de ingeniería, favoreciendo a los proveedores con controles de calidad rigurosos. Los compradores internacionales buscan las certificaciones ANSI/APA PRG-320 y JAS-SE-11 para reducir el riesgo de responsabilidad estructural, concentrando la demanda entre los aserraderos capaces de auditorías de terceros. Los modelos de gemelo digital mapean los gradientes de humedad en las vigas de madera laminada gruesas, permitiendo el mantenimiento predictivo que atrae a los gestores de activos institucionales. Los análisis de ciclo de vida revelan ahorros de carbono incorporado de hasta el 60% en comparación con los marcos de hormigón, un argumento de venta ahora codificado en las plantillas de contratación de los contratistas globales. Las economías de escala del lado de la oferta reducen los costes de los paneles entre un 15 y un 18% a medida que aumentan las velocidades de las líneas y disminuyen los residuos.

La madera maciza retiene una cuota del 46,95% ante su atractivo en nichos de restauración del patrimonio e interiores de alta gama, donde la estética del veteado y el confort acústico generan primas. Los artesanos europeos integran roble recuperado de graneros centenarios en escaleras a medida, aprovechando la narrativa de la economía circular. El proyecto LIFE EcoTimberCell financiado por la UE avanza en la investigación de aglutinantes biodegradables para fusionar madera blanda local en unidades celulares, apuntando al marcado CE y a las credenciales de Declaración de Producto Ambiental para estructuras de altura media. Los promotores residenciales de lujo combinan la carpintería de madera maciza con marcos portantes de ingeniería, creando paquetes híbridos que combinan autenticidad y rendimiento. Fuera de los mercados pudientes, los carpinteros locales valoran la trabajabilidad indulgente de la madera maciza, sustentando la demanda básica incluso cuando aumenta la penetración de la madera de ingeniería. A lo largo del período de previsión, es probable una migración gradual de formatos de madera maciza a ingeniería, aunque la coexistencia se mantiene a medida que los diseñadores diferencian los espacios mediante la materialidad táctil. En general, la dominancia de la madera de ingeniería se acelera pero no elimina los nichos de madera maciza, manteniendo una diversidad de materiales que amplía las fuentes de ingresos de los proveedores en el mercado de carpintería y ebanistería de madera para la construcción.

Por Aplicación: El Impulso No Residencial se Consolida

Los proyectos residenciales representaron el 59,95% de las ventas de 2025 en el mercado de carpintería y ebanistería de madera para la construcción, impulsados por la renovación suburbana y los programas de vivienda en mercados emergentes. Las ventanas de repuesto y las puertas de patio deslizantes múltiples dominan los presupuestos de renovación en América del Norte, mientras que la directiva Fit-for-55 de Europa impulsa programas de retrofits térmicos que especifican unidades de madera de triple acristalamiento. En Asia, los gobiernos promueven sistemas de construcción industrializada para cumplir los objetivos de vivienda asequible, acelerando la demanda de kits de paredes en paneles. El envejecimiento del parque de viviendas en Japón desencadena ciclos de refacción donde los marcos de ventana de madera contralaminada reducen las infiltraciones de aire y recortan las facturas de calefacción, alineándose con los objetivos de descarbonización nacionales. Los minoristas de bricolaje aprovechan los kits modulares de pérgolas y las líneas de armarios para capturar el gasto discrecional, ampliando la combinación de canales. A pesar del sólido volumen, el crecimiento se modera a medida que la formación de hogares se desacelera en las economías maduras, desplazando el impulso hacia los sectores no residenciales.

Se proyecta que la demanda no residencial crecerá a una CAGR del 5,74% hasta 2031, impulsada por la penetración de la madera de gran masa en oficinas, escuelas, hoteles e instalaciones logísticas. Se prevé que la construcción comercial en Estados Unidos aumente un 7% en 2025, y se espera que segmentos institucionales como los barracones militares y los asilos de ancianos se expandan un 56,4% y un 36,5%, respectivamente. Los promotores citan la erección más rápida y el menor carbono incorporado entre las principales razones para adoptar superestructuras de madera de ingeniería. Las marcas de hostelería prefieren los interiores de madera por el ambiente biofílico que impulsa mayores puntuaciones de satisfacción de los huéspedes, mientras que los propietarios de oficinas comercializan los techos expuestos de madera contralaminada como características ESG premium. Los promotores industriales prueban pórticos híbridos de madera laminada y acero que equilibran grandes luces con el rendimiento de carbono, apelando a los compromisos de sostenibilidad de los inquilinos de comercio electrónico. En proyectos de educación superior, los laboratorios de madera de gran masa atraen a estudiantes de STEM al tiempo que sirven como exposiciones vivas de aprendizaje sobre construcción inteligente para el clima. El mercado de carpintería y ebanistería de madera para la construcción evoluciona así de centrado en la vivienda a una cartera equilibrada que sirve a una gama más amplia de usuarios finales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico dominó los ingresos de 2025 con una participación del 47,10% en el mercado de carpintería y ebanistería de madera para la construcción, impulsada por la rápida migración urbana, los estímulos a la infraestructura y la expansión de los clústeres de fabricación en China, India y la ASEAN. El 14.º Plan Quinquenal de Pekín enfatiza la construcción prefabricada para reducir la contaminación urbana, lo que lleva a los constructores municipales a especificar paneles de ingeniería que llegan sellados contra la humedad. El plan de Incentivos Vinculados a la Producción de India subvenciona las plantas de madera de chapa laminada, reduciendo la dependencia de las importaciones y fomentando centros regionales de paneles en Andhra Pradesh y Gujarat. La Expo 2025 de Japón exhibe un anillo de madera de 675 metros, demostrando la ingeniería de grandes luces en madera a pesar de las limitaciones de la fuerza laboral. Indonesia promueve las exportaciones de maderas tropicales certificadas, suministrando chapa cruda a los aserraderos de paneles de toda la región, mientras que el edificio Gaia de Singapur ilustra la viabilidad de la madera de gran altura en los trópicos húmedos. Las cadenas de suministro localizadas acortan los plazos de entrega y estabilizan la exposición cambiaria, aunque las escaseces de troncos inducidas por el clima en Australia Occidental subrayan el riesgo de recursos. Las empresas emergentes de fabricación digital en Vietnam aprovechan el BIM en la nube para atender a los promotores residenciales regionales, señalando una creciente adopción tecnológica.

América del Norte captura un valor considerable gracias a sus establecidos activos forestales, su profunda experiencia en prefabricación y los vientos regulatorios a favor del Código Internacional de Edificación de 2021 que legitiman las torres de madera de gran masa de 19 pisos. La adopción del código a nivel estatal se extiende hacia el este, con la promulgación de Míchigan en abril de 2025 que brinda certeza crítica para los promotores de los Grandes Lagos. El bosque boreal de Canadá alimenta plantas integradas de madera contralaminada, aunque los cierres relacionados con incendios forestales limitan la producción y revelan la fragilidad del suministro. Las fluctuaciones de los futuros de madera de Estados Unidos empujan a los constructores hacia contratos de compra a largo plazo, asegurando volúmenes de paneles para las carteras multifamiliares. Las empresas emergentes de encuadre robótico respaldadas por capital de riesgo se concentran alrededor de Seattle y Toronto, alimentando derrames de innovación en las redes de subcontratistas regionales. Los créditos fiscales federales bajo la Ley de Reducción de la Inflación recompensan los materiales de bajo contenido en carbono, privilegiando aún más la madera sobre el acero, especialmente en obras públicas. El aumento del riesgo cibernético lleva a los aserraderos a adoptar redes de confianza cero, mejorando la resiliencia pero añadiendo gastos generales. La divulgación educativa de las asociaciones comerciales se dirige a los funcionarios de códigos, facilitando la aprobación de las próximas licitaciones de madera de gran altura.

Europa combina una estricta política de descarbonización con un rico patrimonio artesanal, aunque la escasez de mano de obra obstaculiza la producción incluso cuando la demanda aumenta. El panel de control EURES enumera la carpintería entre las tres escaseces de mayor gravedad en 14 estados miembros. Los volúmenes de estructura de madera de Alemania se expanden bajo subsidios para escuelas de energía positiva, mientras que los aserraderos escandinavos pioneerizan paneles unidos con bio-epoxi compatibles con el diseño de economía circular. La Declaración Nórdica de Madera compromete a los gobiernos a cuotas de madera en el sector público, anclando una demanda predecible. En Europa Central y Oriental, las presiones de inflación salarial aceleran la inversión en líneas de carpintería robótica para mantener la competitividad exportadora. La RE2025 de Francia refuerza la contabilidad del carbono a lo largo del ciclo de vida, ajustando las especificaciones que favorecen a los fabricantes que ofrecen Declaraciones de Producto Ambiental. El Reino Unido, tras el Brexit, alinea las regulaciones de construcción con las actualizaciones del Eurocódigo, aunque se queda rezagado en la adopción de madera de gran masa debido a los debates sobre seguridad contra incendios. En general, la claridad política de Europa compensa las limitaciones de la fuerza laboral, manteniendo la CAGR a la par con los promedios globales y consolidando el papel del continente como incubadora tecnológica para el mercado de carpintería y ebanistería de madera para la construcción.

Oriente Medio y África y América Latina, aunque contribuyentes más pequeños, registran un crecimiento superior al promedio. Los megaproyectos de Arabia Saudita, Neom y los desarrollos del Mar Rojo, especifican complejos biofílicos que utilizan fachadas de madera de ingeniería para moderar los climas desérticos. El déficit de vivienda pública de Sudáfrica canaliza fondos hacia unidades de estructura de madera modular que se ensamblan rápidamente y cumplen los códigos de eficiencia energética. Brasil aprovecha el abundante pino de plantación y el eucalipto para abastecer tanto las construcciones nacionales como las exportaciones; su salto exportador del 20% en octubre de 2024 señala un fortalecimiento del vínculo global. Las plantas de madera laminada resistentes a los terremotos de Chile se dirigen a los constructores de la Costa Oeste de Estados Unidos que buscan proveedores alternativos para mitigar las perturbaciones por incendios forestales. Las naciones costeras africanas, ricas en maderas tropicales duras, prueban la madera tropical de pequeño diámetro certificada en complejos costeros, siempre que el aprovisionamiento se alinee con los compromisos antiforestación. Estas regiones añaden colectivamente diversidad y profundidad de recursos que cubren el riesgo de concentración geopolítica en el mercado de carpintería y ebanistería de madera para la construcción.

Panorama Competitivo

La fragmentación persiste a pesar de la intensificación de las fusiones y adquisiciones, dejando amplio espacio para los especialistas regionales junto a los conglomerados globales. La adquisición de AZEK por parte de James Hardie por 8.750 millones de USD en marzo de 2025 fusiona líneas de revestimiento, cubiertas y paneles en una cartera integrada con distribución de costa a costa. La compra de OX Engineered Products por parte de Holcim por 136 millones de USD en octubre de 2024 incorpora tableros de revestimiento y aislamiento a su tesis de materiales de bajo contenido en carbono, ilustrando el giro de los grandes cementeros hacia las ofertas de base de madera. Los cinco principales actores representan aproximadamente el 28% de la facturación mundial, lo que señala un campo moderadamente concentrado pero aún contestable. Las estrategias de inventario se desplazan hacia la fabricación por encargo tras los efectos látigo de la era COVID; los aserraderos instalan escáneres de optimización del rendimiento impulsados por inteligencia artificial para aumentar el caudal y reducir el stock sin vender. Las empresas tecnológicas disruptivas como InventWood entrarán en producción comercial de SuperWood a mediados de 2025, aprovechando el capital de riesgo para escalar compuestos de alta resistencia que podrían suplantar las fachadas de aluminio.

Los líderes regionales fortalecen sus posiciones mediante la localización de productos y el servicio justo a tiempo. Las empresas alemanas ofrecen módulos de madera contralaminada con acabado de fábrica dimensionados para el relleno urbano, mientras que los aserraderos australianos certifican paneles resistentes a los incendios forestales en respuesta a los códigos de peligro vinculados al clima. Los conglomerados japoneses renuevan las plantas con células de acabado robóticas que reducen las horas-persona en un 40%, amortiguando la presión salarial. Las cooperativas norteamericanas agrupan servicios de gestión forestal e intermediación de créditos de carbono, monetizando cadenas verticalmente integradas. La ciberseguridad evoluciona como factor diferenciador; los grupos nórdicos comercializan portales de diseño conformes con ISO 27001 que tranquilizan a las aseguradoras y aseguran contratos empresariales. Los relatos de mercadotecnia se inclinan hacia la circularidad, con empresas que promocionan líneas de madera recuperada que cumplen las normas de la taxonomía de la UE y atraen a inversores verdes. La colaboración de los proveedores con los arquitectos mediante configuradores digitales acelera la especificación, desplazando la influencia hacia los fabricantes.

La competencia de precios sigue siendo intensa en las líneas de puertas y molduras de uso general, aunque el valor migra hacia productos certificados, pre-acabados y digitalmente trazables. Las alianzas estratégicas surgen entre los fabricantes de paneles y los constructores de viviendas modulares para asegurar la demanda y codesarrollar conectores exclusivos, elevando los costes de cambio para los competidores. Los litigios por infracción de patentes de sistemas de juntas de rompecabezas aumentan a medida que se endurecen las barreras de entrada. Los fabricantes de equipos originales agrupan análisis de mantenimiento preventivo, integrándose más profundamente en las operaciones de los aserraderos y generando ingresos recurrentes que protegen contra las recesiones de la construcción. En última instancia, la intensidad competitiva equilibra la innovación y la consolidación, fomentando un terreno dinámico pero disciplinado para las partes interesadas en el mercado de carpintería y ebanistería de madera para la construcción.

Líderes del Sector de Carpintería y Ebanistería de Madera para la Construcción

Masonite International

JELD-WEN Holding Inc

Andersen Corporation

ASSA ABLOY

Pella Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: James Hardie cerró su adquisición de AZEK por 8.750 millones de USD, creando un líder diversificado en productos exteriores listo para una mayor penetración en los canales residencial y comercial.

- Enero de 2025: InventWood confirmó el inicio de la producción de SuperWood en Maryland en el verano de 2025 tras recaudar 50 millones de USD, incluido un primer cierre de Serie A de 15 millones de USD.

- Octubre de 2024: Holcim adquirió OX Engineered Products por 136 millones de USD, ampliando su presencia en madera de ingeniería en América del Norte y reforzando su hoja de ruta de descarbonización.

- Septiembre de 2024: Harvey Windows presentó su sistema inteligente de puerta de entrada, con sensores integrados y valores R mejorados para las renovaciones residenciales.

Alcance del Informe del Mercado Global de Carpintería y Ebanistería de Madera para la Construcción

La carpintería y la ebanistería son ambos oficios de la construcción. En su sentido más simple y tradicional, los ebanistas 'unen' madera en un taller, mientras que los carpinteros construyen los elementos del edificio en la obra.

El mercado global de carpintería y ebanistería de madera para la construcción está segmentado por tipo (paneles de madera celular, ventanas, paneles de parqué ensamblados, puertas y otros tipos), por aplicación (mobiliario, construcción y otras aplicaciones) y por geografía (América del Norte, América Latina, Europa, Asia-Pacífico y Oriente Medio y África).

El informe ofrece el tamaño del mercado de carpintería y ebanistería global para la construcción. El informe ofrece el tamaño del mercado de carpintería y ebanistería de madera para la construcción global en valor (USD) para todos los segmentos anteriores.

| Paneles de Madera Celular |

| Marcos de Puertas/Ventanas y Umbrales |

| Paneles de Parqué Ensamblados / Suelos de Madera |

| Puertas (interiores y exteriores) y Conjuntos |

| Otros (Escaleras y Partes de Escaleras, Persianas, Estores, Celosías, Revestimientos/Chapas, Pérgolas, Paneles de Valla, etc.) |

| Madera Maciza |

| Madera de Ingeniería |

| Residencial |

| No Residencial (Comercial, Institucional, Hostelería e Industrial) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Paneles de Madera Celular | |

| Marcos de Puertas/Ventanas y Umbrales | ||

| Paneles de Parqué Ensamblados / Suelos de Madera | ||

| Puertas (interiores y exteriores) y Conjuntos | ||

| Otros (Escaleras y Partes de Escaleras, Persianas, Estores, Celosías, Revestimientos/Chapas, Pérgolas, Paneles de Valla, etc.) | ||

| Por Material y Construcción | Madera Maciza | |

| Madera de Ingeniería | ||

| Por Aplicación | Residencial | |

| No Residencial (Comercial, Institucional, Hostelería e Industrial) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carpintería y ebanistería de madera para la construcción?

El sector fue valorado en 83.720 millones de USD en 2026 y se proyecta que alcance los 102.740 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado Global de Carpintería y Ebanistería de Madera para la Construcción?

En 2026, se espera que el tamaño del Mercado Global de Carpintería y Ebanistería de Madera para la Construcción alcance los 83.720 millones de USD.

¿Qué categoría de producto está ganando cuota más rápidamente?

Los paneles de madera celular registran la expansión más rápida con una CAGR del 6,52% gracias a superiores relaciones resistencia-peso y rápidos ciclos de instalación.

¿Por qué los sistemas de madera de ingeniería están superando a la madera maciza?

La resistencia uniforme, las clasificaciones de fuego certificadas por código y la elegibilidad para créditos de carbono ayudan a los paneles de ingeniería a superar a las alternativas de madera maciza.

¿Cuál es el principal obstáculo que enfrentan los proveedores?

La escasez aguda de carpinteros y la inflación salarial elevan los costes del proyecto y limitan la capacidad, reduciendo la CAGR prevista en aproximadamente 0,9 puntos porcentuales.

Última actualización de la página el: