Tamaño y Participación del Mercado de Micro Cogeneración de Calor y Energía (CHP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Cogeneración de Calor y Energía (CHP) por Mordor Intelligence

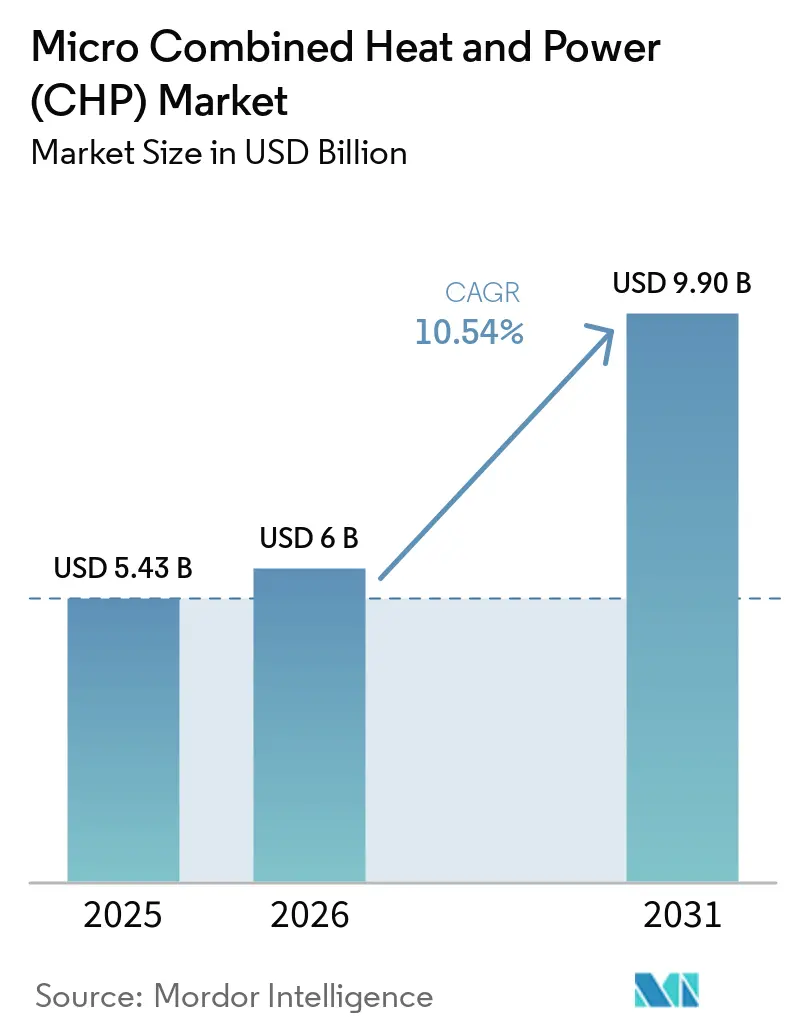

Se proyecta que el tamaño del Mercado de Micro Cogeneración de Calor y Energía se expanda desde USD 5,43 mil millones en 2025 y USD 6 mil millones en 2026 hasta USD 9,90 mil millones en 2031, registrando una CAGR del 10,54% entre 2026 y 2031. El mercado de micro cogeneración de calor y energía está asumiendo un papel más amplio en la energía distribuida porque las normativas de descarbonización de edificios ahora recompensan la cogeneración de alta eficiencia en lugar de la simple sustitución de calderas. El mercado de micro cogeneración de calor y energía también se beneficia de la planificación de seguridad energética que se aceleró tras el conflicto Rusia-Ucrania, ya que los propietarios de edificios y los usuarios comerciales otorgan mayor valor a la generación in situ y a la resiliencia térmica. Los sistemas de cogeneración de alta eficiencia pueden recuperar el calor residual que la generación convencional descarta, y la UE ha vinculado ahora la elegibilidad futura de forma más estricta a umbrales de eficiencia más rigurosos y a vías de combustibles más limpios a lo largo del tiempo.[1]Comisión Europea, "Recomendación de la Comisión (UE) 2024/2395 sobre el establecimiento de directrices para la interpretación del artículo 29 de la Directiva (UE) 2023/1791 en lo que respecta a la evaluación de la evaluación exhaustiva para la calefacción y refrigeración eficientes," Diario Oficial de la Unión Europea, eur-lex.europa.eu Japón ha demostrado que un apoyo sostenido mediante subsidios puede reducir materialmente los costos de los sistemas, con el precio de las unidades SOFC residenciales ENE-FARM cayendo de JPY 8 millones (USD 77.000) por unidad en 2009 a JPY 1,0-1,2 millones (USD 8.000-9.700) en 2025. El mercado de micro cogeneración de calor y energía aún enfrenta distorsiones por subsidios, cuellos de botella en la instalación y una fuerte competencia de la calefacción electrificada, aunque los proveedores con productos listos para hidrógeno, monitoreo remoto y redes de servicio propias están mejor posicionados para capturar valor recurrente a lo largo del ciclo de vida del equipo.

Conclusiones Clave del Informe

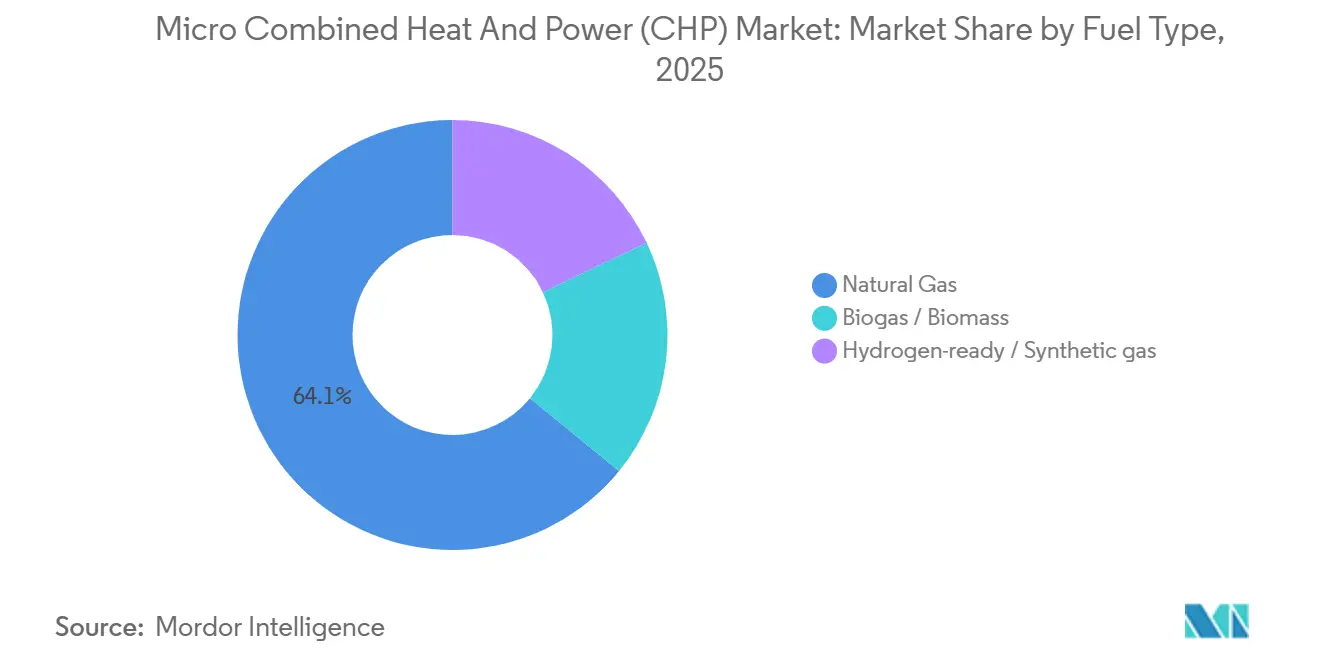

- Por tipo de combustible, el gas natural representó el 64,1% de la participación del mercado de micro cogeneración de calor y energía en 2025, mientras que se proyecta que las plataformas listas para hidrógeno y de gas sintético se expandan a una CAGR del 15,3% hasta 2031.

- Por tecnología de motor principal, los motores de combustión interna representaron el 40,7% del tamaño del mercado de micro cogeneración de calor y energía en 2025, mientras que los sistemas de celdas de combustible avanzan a una CAGR del 13,2% hasta 2031.

- Por clase de capacidad, la banda de 5-20 kWe capturó el 35,3% del tamaño del mercado de micro cogeneración de calor y energía en 2025 y también se prevé que crezca a la CAGR más rápida del 11,3% hasta 2031.

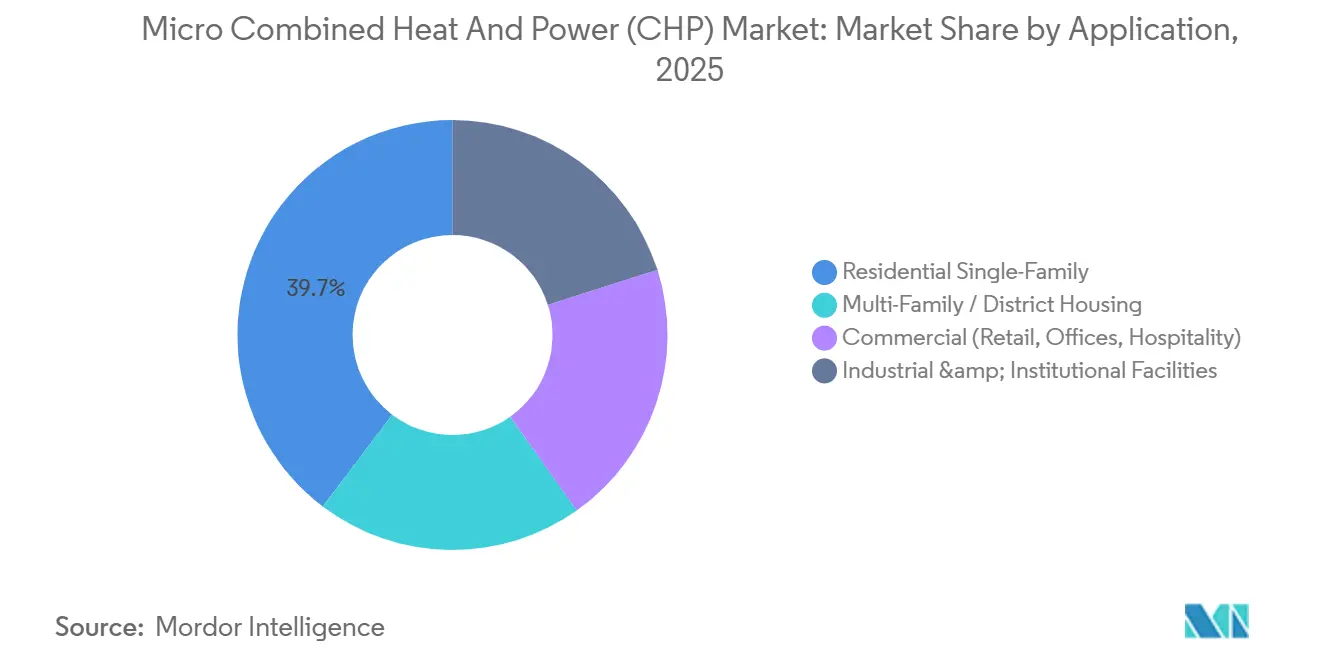

- Por aplicación, las instalaciones residenciales unifamiliares lideraron con una participación de ingresos del 39,7% en 2025, mientras que se proyecta que las instalaciones multifamiliares y de vivienda en distrito se expandan a una CAGR del 12,1% hasta 2031.

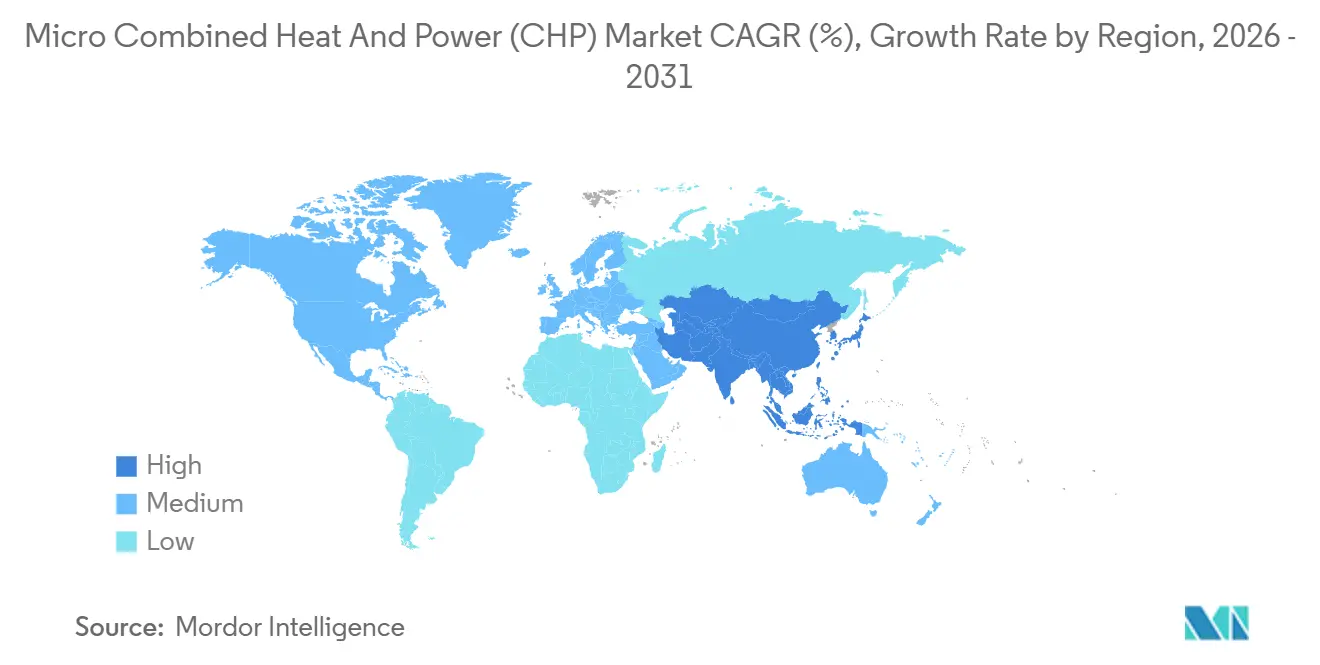

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 49,2% en 2025 y se proyecta que se expanda a una CAGR del 10,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Micro Cogeneración de Calor y Energía (CHP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Instalaciones Residenciales de Micro Cogeneración de Calor y Energía con Celdas de Combustible en Japón y la UE | +2.5% | Japón, Alemania, Reino Unido, Países Bajos, Resto de la UE | Corto plazo (≤ 2 años) |

| Impulso de Seguridad Energética para la Generación In Situ tras Rusia-Ucrania | +1.8% | Europa, con extensión a nivel Global | Corto plazo (≤ 2 años) |

| Normativas de Emisiones que Recompensan la Cogeneración de Alta Eficiencia | +1.5% | UE, Reino Unido, Japón, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Plataformas Listas para Hidrógeno que Desbloquean la Flexibilidad de Combustible | +2.0% | Alemania, Japón, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Soluciones Híbridas de Micro Cogeneración de Calor y Energía más Bomba de Calor en Edificios de Clima Frío | +1.2% | Norte de Europa, Canadá, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Instalaciones Residenciales de Micro Cogeneración de Calor y Energía con Celdas de Combustible en Japón y la UE

El mercado de micro cogeneración de calor y energía está ganando apoyo gracias al marco ENE-FARM de larga trayectoria de Japón, que continúa configurando la adquisición residencial de celdas de combustible a escala. Los subsidios Kyutou Shoene 2025 del Ministerio de Economía, Comercio e Industria (METI) proporcionan JPY 160.000 (USD 1.050) por unidad base y JPY 40.000 (USD 260) para modelos conectados a la red, y esa estructura favorece claramente a las unidades que pueden participar en la operación interactiva con la red en lugar de actuar únicamente como generadores independientes. El mercado de micro cogeneración de calor y energía se beneficia de ese diseño porque cada instalación subsidiada también fortalece una futura base de plantas de energía virtual en el sector residencial. Alemania está siguiendo un camino similar a través del apoyo revisado a la calefacción con celdas de combustible, con el marco KfW 433 actualizado en enero de 2024 para proporcionar una cobertura de financiamiento del 30-70% para aparatos de celdas de combustible. El lanzamiento en marzo de 2026 por parte de AISIN del ENE-FARM tipo S con prioridad solar, con un 55% de eficiencia eléctrica en valor calorífico inferior e integración de despacho con prioridad fotovoltaica, muestra cómo el mercado de micro cogeneración de calor y energía está avanzando más allá de la recuperación de calor y hacia el hardware de gestión de energía doméstica.[2]AISIN Corporation, "AISIN lanza el ENE-FARM tipo S con prioridad solar," AISIN, aisin.com

Impulso de Seguridad Energética para la Generación In Situ tras Rusia-Ucrania

El mercado de micro cogeneración de calor y energía se ha fortalecido por el cambio en la política energética europea tras el conflicto Rusia-Ucrania, que situó la seguridad energética en el centro de las decisiones de inversión. En este mercado, la generación in situ ya no se considera únicamente como una opción de ahorro de carbono, porque muchos compradores ahora la valoran como un activo de resiliencia que protege la continuidad del calor y la energía durante interrupciones de la red o del suministro de combustible. Los hospitales, hoteles, centros de datos y otras instalaciones con cargas de energía continuas están cada vez más dispuestos a aceptar un costo de sistema más elevado cuando ese costo reduce el riesgo operativo. El memorando de entendimiento de octubre de 2025 de Capstone Green Energy con Microgrids 4 AI muestra que el mercado de micro cogeneración de calor y energía ahora también está alcanzando casos de uso de redundancia en centros de datos vinculados a la inteligencia artificial que van mucho más allá de la demanda tradicional de calefacción residencial. Esta combinación más amplia de compradores reduce la dependencia de cualquier programa de subsidios individual y otorga al mercado de micro cogeneración de calor y energía una base de demanda más resiliente en aplicaciones comerciales, institucionales y de energía especializada.

Normativas de Emisiones que Recompensan la Cogeneración de Alta Eficiencia

El mercado de micro cogeneración de calor y energía está siendo impulsado por normativas de emisiones que ahora recompensan la cogeneración de alta eficiencia de forma más clara que en ciclos de política anteriores. La Directiva de Eficiencia Energética revisada de la UE introduce umbrales de energía primaria más estrictos a partir de enero de 2028, elimina la calificación para sistemas exclusivamente de combustibles fósiles a partir de 2035 y limita la elegibilidad futura a partir de 2050 a sistemas de cogeneración alimentados por energías renovables o calor residual. Esa hoja de ruta de cumplimiento ofrece a los fabricantes un plan de producto mucho más claro, porque las decisiones de diseño actuales ahora deben admitir mezclas de combustibles más limpias y un mayor rendimiento de eficiencia durante un período más largo. La Comisión de Regulación de Servicios Públicos de Irlanda actualizó su proceso de certificación de cogeneración de alta eficiencia en noviembre de 2025 e introdujo vías de presentación digital que entraron en vigor en enero de 2026. El mercado de micro cogeneración de calor y energía se beneficia cuando los procedimientos de certificación y conexión a la red se simplifican, porque los plazos administrativos más cortos mejoran la bancabilidad de los proyectos tanto para los proveedores como para los propietarios de edificios.

Las Plataformas de Micro Cogeneración de Calor y Energía Listas para Hidrógeno Desbloquean la Flexibilidad de Combustible Futura

El mercado de micro cogeneración de calor y energía también está siendo reconfigurado por el diseño de productos listos para hidrógeno, que ofrece a los compradores una vía más clara hacia el cambio de combustible sin reemplazar el sistema completo. MWM lanzó su kit 25H2 en abril de 2025, permitiendo hasta un 25% en volumen de mezcla de hidrógeno en unidades de cogeneración con motor de gas existentes y logrando una reducción del 8% en gases de efecto invernadero sin reemplazar el equipo completo. El proyecto SO-FREE financiado por la UE presentó posteriormente una plataforma SOFC de 5 kWe en febrero de 2026 que puede operar en el rango del 0-100% de hidrógeno alcanzando una eficiencia total del 90-94%. La demostración de diciembre de 2025 de AISIN en Kioto probó un SOFC de clase 10 kW con hidrógeno puro a más del 60% de eficiencia eléctrica, lo que demuestra que este cambio está avanzando más allá del trabajo de laboratorio y hacia la validación de productos aplicados. El mercado de micro cogeneración de calor y energía obtiene una ventaja a largo plazo de esta flexibilidad porque los compradores pueden proteger los activos adquiridos hoy contra la futura mezcla de hidrógeno en la red de gas y las normativas de emisiones más estrictas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a Calderas y Bombas de Calor | -1.8% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Rápida Caída de Costos en Bombas de Calor Eléctricas y Almacenamiento | -1.5% | Europa Occidental, América del Norte | Mediano plazo (2-4 años) |

| Brecha de Habilidades de Instaladores para el Mantenimiento de Celdas de Combustible | -0.8% | Global, más agudo en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Calderas de Condensación y Bombas de Calor

El mercado de micro cogeneración de calor y energía aún enfrenta una clara barrera de costos en las aplicaciones residenciales porque muchos sistemas siguen siendo mucho más costosos de instalar que las calderas de condensación y muchas alternativas de calefacción estándar. Esta brecha de precios es especialmente difícil en viviendas unifamiliares, donde la recuperación de la inversión depende de una alta utilización, tarifas de exportación favorables y una cobertura de subsidios sólida. El mercado de micro cogeneración de calor y energía también conlleva una complejidad de instalación adicional en los sistemas de celdas de combustible, lo que eleva los costos del proyecto donde escasean los técnicos capacitados. Los compradores a menudo comparan el precio de instalación nominal en lugar del valor total del ciclo de vida, lo que debilita el argumento de venta para sistemas que generan ahorros durante un período operativo mucho más largo. Hasta que los volúmenes de producción aumenten lo suficiente para lograr una escala de fabricación más amplia, el costo inicial seguirá siendo un freno significativo en el mercado de micro cogeneración de calor y energía en regiones sensibles al precio.

Rápida Caída de Costos de las Bombas de Calor Eléctricas y el Almacenamiento

El mercado de micro cogeneración de calor y energía está bajo presión de las tecnologías de calefacción eléctrica y almacenamiento que continúan mejorando en costo y apoyo de políticas, incluso después de un año de ventas más débil en Europa Occidental. El Gobierno del Reino Unido proyectó una reducción del 33% en el gasto de capital de bombas de calor de baja temperatura entre 2021 y 2035, lo que señala una sólida trayectoria de costos a mediano plazo para los sistemas competidores. BDR Thermea informó que las ventas de bombas de calor en Europa Occidental cayeron en 350.000 unidades en 2024, aunque la empresa siguió enfatizando estrategias de producto que combinan bombas de calor con otras tecnologías en lugar de retirarse de la categoría. El mercado de micro cogeneración de calor y energía enfrenta un entorno competitivo más difícil cuando los precios de las baterías caen al mismo tiempo, porque el almacenamiento puede replicar parcialmente la flexibilidad de despacho en entornos con precios de electricidad elevados. Los proveedores que posicionan soluciones híbridas con micro cogeneración de calor y energía, bombas de calor y almacenamiento en baterías están mejor posicionados que aquellos que venden el mercado de micro cogeneración de calor y energía únicamente como un reemplazo independiente de calderas o electricidad de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Preparación para Mezcla de Hidrógeno Reconfigura el Dominio del Gas Natural

El gas natural representó el 64,1% del mercado de micro cogeneración de calor y energía en 2025, lo que refleja el alcance de la infraestructura de red de gas existente en Europa, América del Norte y Asia Oriental, y la gran base instalada de unidades ya optimizadas para el uso de gas. En el mercado de micro cogeneración de calor y energía, la base instalada sigue siendo importante porque el conocimiento del servicio, la disponibilidad de combustible y la familiaridad del comprador favorecen a los sistemas establecidos basados en gas frente a las opciones más nuevas. Tokyo Gas ya ha iniciado un piloto de mezcla de hidrógeno al 20% para unidades ENE-FARM, lo que demuestra que el segmento de gas no es fijo y está comenzando a absorber contenido de combustible más limpio con el tiempo. El biogás y la biomasa siguen siendo menores en volumen, aunque tienen valor estratégico en el norte y centro de Europa, donde los residuos agrícolas y el suministro de combustible localizado pueden apoyar la generación distribuida. El proyecto µBIO CHP, completado en marzo de 2026, demostró un SOFC de 2,5 kWe combinado con un gasificador de pellets de madera de 15 kW y logró una eficiencia total superior al 90%, lo que respalda el caso de los sistemas alimentados con biomasa en casos de uso fuera de la red o rurales.

Las plataformas listas para hidrógeno y de gas sintético son el segmento de combustible de más rápido crecimiento en el mercado de micro cogeneración de calor y energía, con una CAGR proyectada del 15,3% hasta 2031. Ese crecimiento refleja una mentalidad de compra centrada en el cumplimiento futuro, porque los compradores quieren sistemas que puedan seguir operando a medida que se expande la mezcla de hidrógeno y se endurecen las normativas de emisiones. La vía de actualización 25H2 de MWM ofrece a los propietarios de motores de gas existentes una ruta práctica hacia la operación con combustible mezclado sin reemplazar sistemas completos, lo que es importante para los activos comerciales sensibles al costo. El proyecto SO-FREE y la demostración de SOFC de hidrógeno puro de AISIN muestran que la industria de micro cogeneración de calor y energía también está avanzando hacia sistemas que pueden pasar de mezclas parciales a operación completa con hidrógeno con el tiempo. Los compradores comerciales e institucionales están adoptando este segmento más rápido que los hogares porque las vidas de activos más largas hacen que el riesgo de activos varados sea más relevante en la adquisición no residencial.

Por Tecnología de Motor Principal: Las Celdas de Combustible se Aceleran mientras el Motor de Combustión Interna Defiende la Base

Los motores de combustión interna representaron el 40,7% del mercado de micro cogeneración de calor y energía en 2025, y siguen siendo importantes porque las redes de servicio son maduras, los repuestos son fáciles de obtener y los costos de instalación son más bajos que los de los sistemas de celdas de combustible. Esta base instalada otorga a los proveedores de motores de combustión interna una posición duradera en el mercado de micro cogeneración de calor y energía, especialmente en sitios comerciales donde la familiaridad con el mantenimiento importa más que la máxima eficiencia eléctrica. Un estudio de 2024 publicado en Nature Communications reportó un motor de pistones opuestos con un 35,2% de eficiencia eléctrica en corriente alterna y más del 93% de eficiencia total de cogeneración, lo que demuestra que la innovación en motores sigue avanzando en lugar de detenerse en los niveles de rendimiento heredados. Los motores Stirling continúan sirviendo a entornos residenciales más silenciosos, mientras que las microturbinas atraen a usuarios comerciales que desean flexibilidad de múltiples combustibles y monitoreo remoto a través de contratos de servicio estructurados. Esto significa que la combinación de tecnologías sigue siendo amplia incluso cuando la atención se desplaza hacia sistemas electroquímicos de mayor eficiencia.

Los sistemas de celdas de combustible son la categoría de motor principal de más rápido crecimiento en el mercado de micro cogeneración de calor y energía, con un crecimiento previsto del 13,2% hasta 2031. La plataforma SO-FREE alcanzó una eficiencia total del 90-94% en un rango de hidrógeno del 0-100%, lo que otorga a las celdas de combustible una clara ventaja en el posicionamiento de productos orientado a la eficiencia. Elcogen añadió otro paso en mayo de 2026 al lanzar el elcoStack E3000 G2 y escalar la capacidad de fabricación de pilas a 360 MW en Tallin, con una eficiencia eléctrica declarada del 75% para la plataforma. En el mercado de micro cogeneración de calor y energía, estas ganancias importan porque una mejor producción eléctrica mejora la economía in situ y puede fortalecer el caso para la operación conectada a la red y los ingresos por exportación. A medida que la oferta escale aún más, es probable que la diferenciación competitiva se aleje de la producción de pilas por sí sola y se oriente más hacia los controles, la integración, el servicio digital y la fiabilidad en campo.

Por Clase de Capacidad: La Banda de 5-20 kWe Abarca la Demanda Residencial y Comercial

La banda de 5-20 kWe representó el 35,3% del mercado de micro cogeneración de calor y energía en 2025 y es también la clase de capacidad de más rápido crecimiento, con una CAGR del 11,3% hasta 2031. Esta parte del mercado de micro cogeneración de calor y energía funciona bien porque se adapta a bloques residenciales multifamiliares, pequeñas oficinas y edificios comunitarios que tienen una demanda térmica y eléctrica más estable que las viviendas unifamiliares. Esos grupos de clientes generalmente operan con factores de carga anuales más altos, por lo que la economía mejora en comparación con los sistemas residenciales más pequeños. La misma banda también satisface las necesidades de los compradores que desean agregar servicios de red, optimización a nivel de edificio y gestión remota sin pasar a una clase de sistema industrial mucho más grande. Su posición dual en el uso residencial y comercial pequeño explica por qué lidera tanto en participación actual como en crecimiento previsto.

El extremo inferior del mercado de micro cogeneración de calor y energía sigue sirviendo a aplicaciones residenciales unifamiliares premium, y ese espacio sigue siendo importante en Japón, donde los sistemas compactos de celdas de combustible se adaptan a la vivienda urbana densa y pueden combinarse con energía solar en tejados y almacenamiento en baterías. La demostración de viviendas multifamiliares de AISIN para el ejercicio fiscal 2026 refleja esta dirección, porque combina unidades SOFC de menos de 1 kWe con integración de baterías y fotovoltaica para mejorar el control de energía a nivel de edificio. Los rangos de 20-50 kWe y 50-100 kWe apoyan aplicaciones industriales ligeras, institucionales y comerciales resilientes, incluidos hospitales, escuelas e instalaciones orientadas a datos donde el tiempo de inactividad conlleva un costo más elevado. El proyecto Fit4Micro, programado para completarse en septiembre de 2026, está probando configuraciones híbridas de cogeneración con microturbinas para edificios multifamiliares y añade apoyo para sistemas de rango medio que equilibran la flexibilidad de combustible con una sólida producción térmica. Eso deja al segmento de 5-20 kWe en una sólida posición intermedia entre los formatos residenciales compactos y las unidades institucionales más grandes.

Por Aplicación: La Vivienda Multifamiliar y en Distrito Supera a la Base Residencial

Las instalaciones residenciales unifamiliares representaron el 39,7% del mercado de micro cogeneración de calor y energía en 2025, y esta base sigue siendo más sólida en Japón y Alemania, donde los incentivos de larga trayectoria y la fuerte conciencia de los costos de energía doméstica apoyan la economía de los propietarios-ocupantes. En el mercado de micro cogeneración de calor y energía, los principales fabricantes de equipos originales ahora intentan aumentar los ingresos durante la vida útil de esta base a través del monitoreo remoto y las suscripciones de servicio en lugar de depender únicamente de las ventas de equipos únicas. Ese cambio importa porque los volúmenes de unidades residenciales pueden ser grandes, pero los ingresos recurrentes por servicio ofrecen un perfil de margen más estable que el hardware por sí solo. El segmento, por lo tanto, sigue siendo importante no solo por la participación instalada, sino también por la monetización del posventa y la fidelización de marca a lo largo del ciclo de vida del sistema.

Se prevé que las aplicaciones multifamiliares y de vivienda en distrito crezcan al 12,1% en el mercado de micro cogeneración de calor y energía hasta 2031, que es la tasa más alta a nivel de aplicación en el informe. Los administradores de edificios en este segmento pueden agregar cargas, acceder a tarifas de servicios públicos de manera más eficiente y justificar la participación en plantas de energía virtual de una manera que es más difícil de lograr para los propietarios individuales. La instalación de diciembre de 2024 de Panasonic en Cardiff, con 21 unidades de celdas de combustible de hidrógeno, 372 kW de energía fotovoltaica y una batería de 1 MWh, proporciona una referencia visible para sistemas de energía híbridos que combinan generación, almacenamiento y gestión in situ en una sola ubicación. Las instalaciones comerciales siguen siendo una oportunidad de nivel medio donde las cargas térmicas estables apoyan la economía de la cogeneración, mientras que los usuarios institucionales e industriales en el extremo superior de la industria de micro cogeneración de calor y energía continúan validando configuraciones avanzadas como la integración fotovoltaica-SOFC con importantes reducciones de carbono. La combinación de aplicaciones está, por lo tanto, desplazándose desde el uso disperso en viviendas individuales hacia edificios gestionados profesionalmente que pueden extraer más valor de la flexibilidad, el servicio y el comercio de energía.

Análisis Geográfico

Asia-Pacífico representó el 49,2% del tamaño del mercado de micro cogeneración de calor y energía en 2025, y se proyecta que la región crezca a una CAGR del 10,8% hasta 2031. Japón sigue siendo el ancla del mercado regional de micro cogeneración de calor y energía porque el apoyo de ENE-FARM continúa canalizando la demanda hacia celdas de combustible residenciales e instalaciones conectadas a la red. El diseño de subsidios 2025 del Ministerio de Economía, Comercio e Industria (METI) brinda apoyo adicional a los modelos conectados a la red, lo que ayuda a construir una base instalada más amplia para servicios de energía distribuida coordinados. El 7.º Plan Energético Básico de Japón reafirmó el hidrógeno como portador de energía de próxima generación, y el piloto de mezcla de hidrógeno al 20% de Tokyo Gas para unidades ENE-FARM muestra cómo la ambición política se está equiparando con pruebas prácticas en la red. China añade escala a través del apoyo de políticas de energía distribuida, mientras que Corea del Sur y Australia contribuyen con demanda a través de estrategias energéticas centradas en la resiliencia vinculadas a objetivos más amplios de descarbonización.

Europa es el segundo bloque regional más grande en la estructura de participación del mercado de micro cogeneración de calor y energía, y también es el más intensivo en regulación. Alemania ancla la demanda regional tanto en uso residencial como comercial, mientras que el Reino Unido sigue siendo parte de la base de demanda europea para sistemas comerciales y residenciales más pequeños. El calendario de cumplimiento de la UE, con umbrales de alta eficiencia más estrictos a partir de 2028 y exclusión de sistemas exclusivamente de combustibles fósiles a partir de 2035, está impulsando a los proveedores en el mercado de micro cogeneración de calor y energía a diseñar los sistemas actuales para combustibles futuros más limpios en lugar de solo para el uso de gas a corto plazo. Francia, Italia, España y los Países Bajos forman el siguiente grupo de mercados europeos, y el proceso de certificación digital de cogeneración de alta eficiencia de Irlanda a partir de enero de 2026 apoya una cartera de proyectos más estable al reducir la fricción administrativa.

América del Norte sigue siendo infrautilizada en el mercado de micro cogeneración de calor y energía a pesar de un sólido parque de edificios y una demanda térmica relevante. Estados Unidos sigue concentrando el despliegue en entornos industriales ligeros y comerciales porque los precios más bajos del gas, las reglas desiguales de medición neta y la ausencia de un subsidio residencial de celdas de combustible al estilo japonés limitan la penetración en los hogares. Canadá está comenzando a probar casos de uso multifamiliar más sólidos en provincias más frías, mientras que México ofrece una apertura emergente para sistemas de microturbinas y motores de combustión interna donde la gestión del costo de la energía se está volviendo más estratégica. América del Sur sigue centrada en el potencial de cogeneración vinculada al biogás de Brasil y las necesidades de resiliencia de Argentina, mientras que Oriente Medio y África siguen siendo mercados en etapa temprana liderados por la diversificación industrial en Arabia Saudita y los Emiratos Árabes Unidos y por las preocupaciones de fiabilidad de la red en Sudáfrica.

Panorama Competitivo

El mercado de micro cogeneración de calor y energía está moderadamente fragmentado. Los fabricantes de equipos originales europeos como Vaillant Group, Viessmann Group, BDR Thermea y 2G Energy siguen siendo sólidos en instalaciones residenciales y comerciales pequeñas porque combinan un alcance de servicio establecido con experiencia en canales de ventas vinculados a subsidios. Los fabricantes japoneses, especialmente AISIN y Yanmar, ocupan una posición importante en el nivel SOFC de alta eficiencia y continúan definiendo la dirección del producto en sistemas residenciales compactos. Los proveedores de nivel medio basados en motores de combustión interna siguen compitiendo eficazmente en el mercado de micro cogeneración de calor y energía al enfatizar el menor costo de instalación, la facilidad de mantenimiento y el rendimiento probado en campo para compradores comerciales. La adquisición en 2024 por parte de BDR Thermea de participaciones minoritarias en 6 empresas de servicios de calefacción italianas y españolas muestra cómo las empresas líderes están invirtiendo en infraestructura de servicio para abordar la escasez de instaladores y generar ingresos recurrentes por mantenimiento.

La frontera competitiva en el mercado de micro cogeneración de calor y energía se está desplazando hacia la integración del hidrógeno y hacia nuevos casos de uso de resiliencia energética fuera de la base tradicional de calefacción doméstica. Honda entró en este espacio en 2026 con un programa de demostración de cogeneración con celdas de combustible de hidrógeno en Offenbach, Alemania, aportando ingeniería de celdas de combustible automotriz a un campo liderado durante mucho tiempo por empresas energéticas especializadas. El memorando de entendimiento de octubre de 2025 de Capstone Green Energy con Microgrids 4 AI muestra cómo los proveedores de microturbinas se están posicionando para la redundancia en centros de datos de inteligencia artificial en lugar de depender únicamente de la demanda convencional de cogeneración. El lanzamiento de pilas de Elcogen en mayo de 2026 y la expansión de capacidad a 360 MW sugieren que el escalado ascendente podría reducir los costos de componentes y desplazar más valor competitivo hacia la integración de sistemas, el control de software y el servicio en campo.

El mercado de micro cogeneración de calor y energía también es probable que experimente cambios competitivos si las interfaces estandarizadas reducen el bloqueo de componentes en toda la cadena de valor de las celdas de combustible. La propuesta de SO-FREE para la estandarización IEC de las interfaces de pilas SOFC apunta en esa dirección y podría facilitar que los nuevos participantes ensamblen sistemas en torno a un suministro ascendente más modular. Aun así, el liderazgo en el mercado de micro cogeneración de calor y energía seguirá dependiendo de la ejecución en campo porque la cobertura de servicio, la formación de instaladores y el software de control siguen siendo difíciles de copiar rápidamente. El mayor espacio en blanco sigue estando en el software de gestión de energía de carteras multifamiliares, los kits de actualización para mezcla de hidrógeno en activos existentes y los sistemas vinculados al biogás para clústeres agroindustriales donde los flujos de residuos y la debilidad de la red pueden apoyar la economía de generación local.

Líderes de la Industria de Micro Cogeneración de Calor y Energía (CHP)

Vaillant Group

Viessmann Group

Yanmar Holdings

BDR Thermea (Remeha)

AISIN Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Elcogen lanzó el elcoStack E3000 G2, una plataforma de pilas SOFC de fabricación masiva que ofrece un 75% de eficiencia eléctrica y un 90% de eficiencia total con recuperación de calor, con capacidad de producción escalada a 360 MW en su instalación de Tallin. El lanzamiento posiciona a Elcogen como un proveedor de pilas ascendente de alto volumen capaz de apoyar una mayor escala de micro cogeneración de calor y energía en Europa a un costo de pila reducido.

- Mayo de 2026: Honda anunció el desarrollo de un sistema de cogeneración con celdas de combustible de hidrógeno para edificios comerciales y residenciales, estableciendo un laboratorio de demostración en Offenbach, Alemania, programado para operar en el verano de 2026. La entrada de Honda introduce profundidad de ingeniería de celdas de combustible automotriz y escala de cadena de suministro global en un mercado previamente dominado por fabricantes de equipos originales especializados en cogeneración.

- Diciembre de 2025: Kiturami Boiler ha intensificado sus esfuerzos en el mercado norteamericano exportando un sistema de micro cogeneración de calor y energía (CHP) de clase 200 kW a Estados Unidos.

- Noviembre de 2025: 2G Energy ha formado una alianza estratégica con Kiturami, un destacado fabricante surcoreano de calderas y sistemas de refrigeración. Esta colaboración busca combinar los eficientes sistemas de cogeneración de 2G con las avanzadas tecnologías térmicas y de refrigeración de Kiturami para ofrecer soluciones energéticas integradas adaptadas al mercado surcoreano. La participación activa de Kiturami en los sectores de calefacción de distrito y calefacción local de Corea del Sur refuerza aún más el potencial de la alianza para satisfacer la creciente demanda del país de infraestructura energética eficiente y sostenible.

Alcance del Informe Global del Mercado de Micro Cogeneración de Calor y Energía (CHP)

La micro cogeneración de calor y energía (micro-CHP) es un sistema energético diseñado para generar electricidad y calor utilizable simultáneamente a partir de una única fuente de combustible, destinado a viviendas individuales o edificios pequeños. Al capturar el calor residual de la generación de energía, proporciona calefacción de espacios y agua caliente, logrando una eficiencia energética global de hasta el 80%.

El Mercado de Micro Cogeneración de Calor y Energía está segmentado por tipo de combustible, tecnología de motor principal, clase de capacidad, aplicación y geografía. Por tipo de combustible, el mercado está segmentado en sistemas de gas natural, biogás/biomasa e hidrógeno listo/gas sintético. Por tecnología de motor principal, el mercado está segmentado en motor de combustión interna (ICE), motor Stirling, microturbina y tecnologías de celdas de combustible, incluidas PEM y SOFC. Por clase de capacidad, el mercado está segmentado en menos de 5 kWe, 5-20 kWe, 20-50 kWe y 50-100 kWe. Por aplicación, el mercado está segmentado en residencial unifamiliar, multifamiliar/vivienda en distrito, establecimientos comerciales incluidos comercio minorista, oficinas y hostelería, e instalaciones industriales e institucionales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de micro cogeneración de calor y energía en 21 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Gas Natural |

| Biogás / Biomasa |

| Listo para Hidrógeno / Gas Sintético |

| Motor de Combustión Interna (ICE) |

| Motor Stirling |

| Microturbina |

| Celda de Combustible (PEM, SOFC) |

| Menos de 5 kWe |

| 5 - 20 kWe |

| 20 - 50 kWe |

| 50 - 100 kWe |

| Residencial Unifamiliar |

| Multifamiliar / Vivienda en Distrito |

| Comercial (Comercio Minorista, Oficinas, Hostelería) |

| Instalaciones Industriales e Institucionales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gas Natural | |

| Biogás / Biomasa | ||

| Listo para Hidrógeno / Gas Sintético | ||

| Por Tecnología de Motor Principal | Motor de Combustión Interna (ICE) | |

| Motor Stirling | ||

| Microturbina | ||

| Celda de Combustible (PEM, SOFC) | ||

| Por Clase de Capacidad | Menos de 5 kWe | |

| 5 - 20 kWe | ||

| 20 - 50 kWe | ||

| 50 - 100 kWe | ||

| Por Aplicación | Residencial Unifamiliar | |

| Multifamiliar / Vivienda en Distrito | ||

| Comercial (Comercio Minorista, Oficinas, Hostelería) | ||

| Instalaciones Industriales e Institucionales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado global de micro cogeneración de calor y energía?

El mercado global de micro cogeneración de calor y energía se sitúa en USD 6,00 mil millones en 2026 y se proyecta que alcance USD 9,90 mil millones en 2031, creciendo a una CAGR del 10,54% durante 2026-2031.

¿Qué tipo de combustible lidera la adopción hoy en día?

El gas natural sigue siendo el segmento de combustible más grande con una participación del 64,1% en 2025 porque la infraestructura de gas existente aún le otorga la mayor ventaja en base instalada.

¿Qué tecnología está creciendo más rápido en los sistemas de micro cogeneración de calor y energía?

Los sistemas de celdas de combustible son la categoría de motor principal de más rápido crecimiento, con un crecimiento previsto del 13,2% hasta 2031, respaldado por una mayor eficiencia y el desarrollo listo para hidrógeno.

¿Por qué Asia-Pacífico es el principal centro regional?

Asia-Pacífico representó el 49,2% de los ingresos de 2025 y también se proyecta que crezca a una CAGR del 10,8% hasta 2031, con el apoyo de ENE-FARM de Japón y la política de energía distribuida regional más amplia impulsando la demanda.

¿Qué aplicación se está expandiendo más rápido?

La vivienda multifamiliar y en distrito es la aplicación de más rápido crecimiento con una CAGR del 12,1% hasta 2031 porque los operadores de edificios pueden agregar cargas, mejorar la economía y acceder a flujos de valor interactivos con la red.

¿Cuál es el mayor riesgo para un despliegue más amplio?

El alto costo inicial del sistema sigue siendo la principal barrera, y la presión está aumentando a medida que las bombas de calor y el almacenamiento continúan mejorando en costo, política de apoyo y familiaridad del comprador.

Última actualización de la página el: