Tamaño y participación del mercado de ropa de cama y baño del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

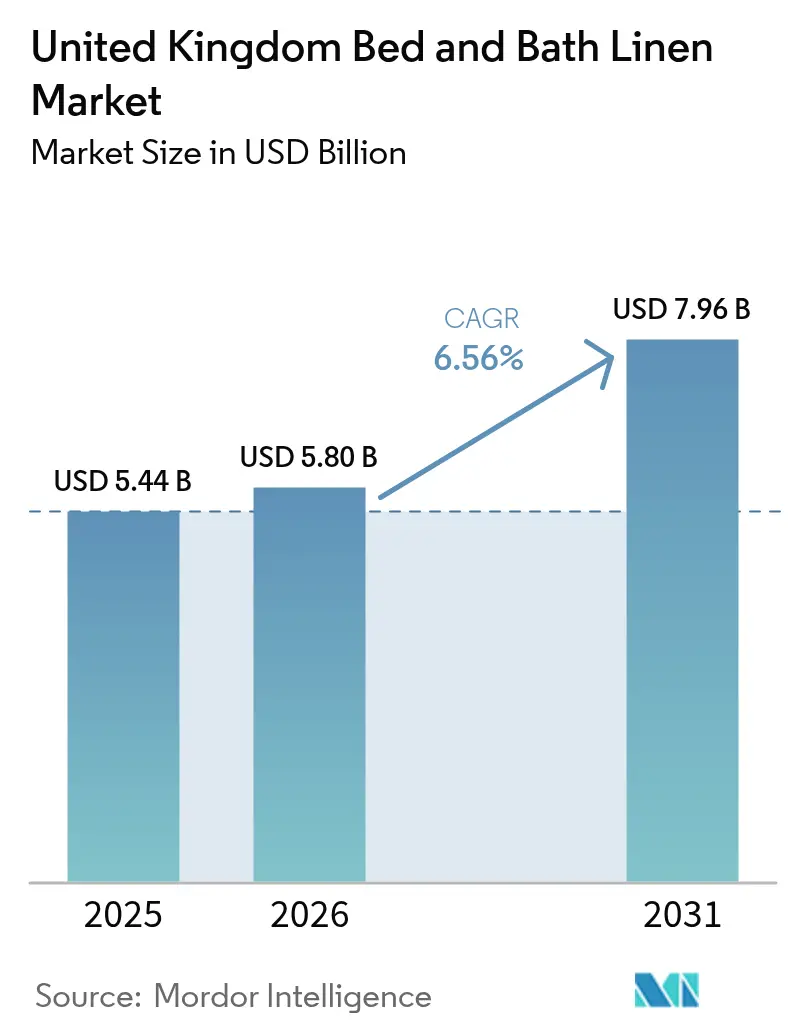

| Tamaño del mercado en el año base (2025) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

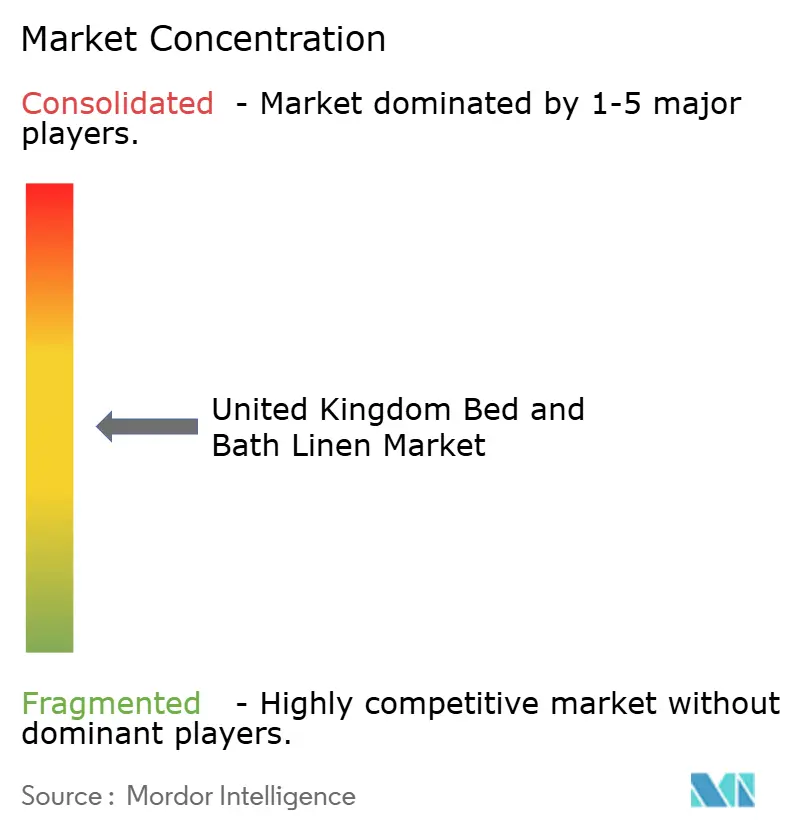

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ropa de cama y baño del Reino Unido por Mordor Intelligence

El tamaño del mercado de ropa de cama y baño del Reino Unido en 2026 se estima en USD 5.800 millones, creciendo desde el valor de 2025 de USD 5.440 millones, con proyecciones para 2031 que muestran USD 7.960 millones, creciendo a una CAGR del 6,56% durante el período 2026-2031. El aumento del gasto en mejoras del hogar, la incorporación de nuevos hoteles de lujo al mercado y una marcada preferencia de los consumidores por los tejidos sostenibles sustentan esta perspectiva estable. Inglaterra representa el 79,48% de los ingresos nacionales, mientras que Escocia registra la expansión regional más rápida con una CAGR del 6,13% impulsada por la demanda de hostelería ligada al turismo. La ropa de cama representa el 63,27% de las ventas por producto, dado que los hogares reemplazan sábanas y fundas de almohada con mayor frecuencia que otras categorías textiles; sin embargo, se prevé que la ropa de baño la supere con una CAGR del 7,28%, a medida que los sectores comerciales renuevan las toallas para cumplir con normas de higiene más estrictas. En medio de este crecimiento, el panorama competitivo sigue siendo moderadamente fragmentado: los cinco principales proveedores tienen una participación combinada del 45,2%, lo que hace que las ventajas de escala sean valiosas, pero dejando espacio para competidores de nicho y de marca propia.

Conclusiones clave del informe

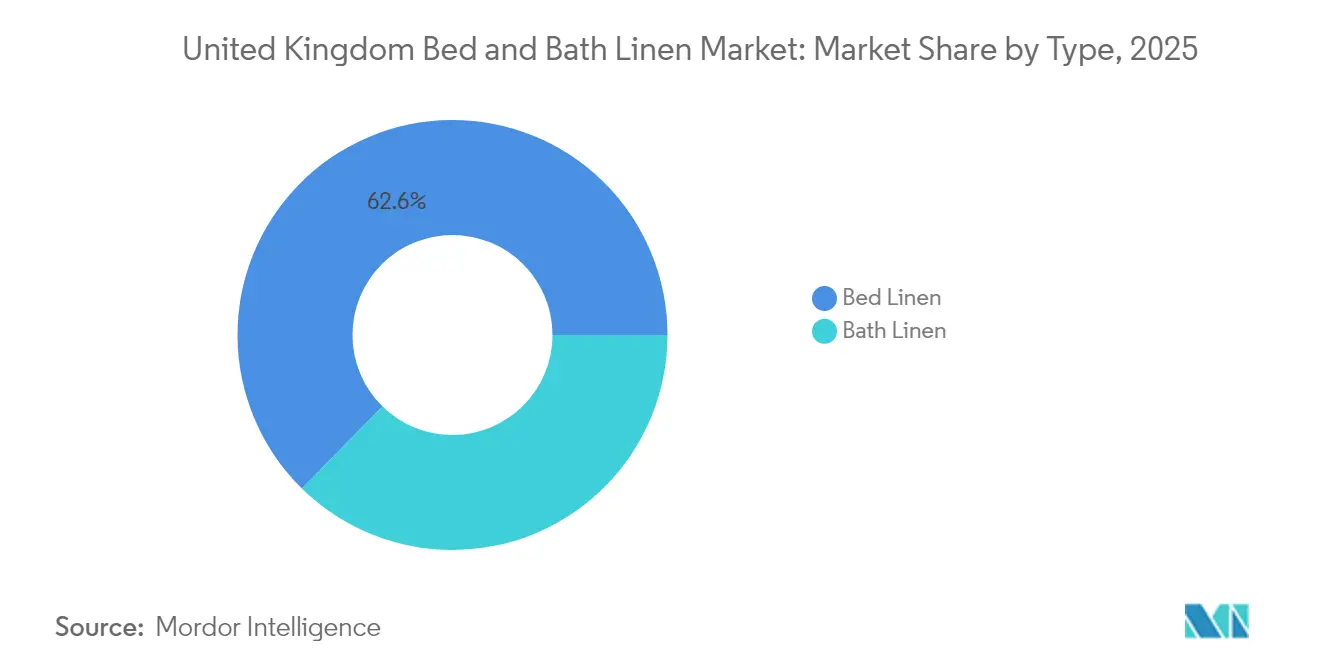

- Por tipo de producto, la ropa de cama lideró con el 62,65% de la participación del mercado de ropa de cama y baño del Reino Unido en 2025; se prevé que la ropa de baño se expanda a una CAGR del 7,18% hasta 2031.

- Por usuarios finales, el segmento residencial captó el 67,60% de la participación del mercado de ropa de cama y baño del Reino Unido en 2025; se proyecta que el segmento comercial avance a una CAGR del 6,10% entre 2026 y 2031.

- Por canal de distribución, los hipermercados y supermercados contribuyeron con el 37,75% de la participación del mercado de ropa de cama y baño del Reino Unido en 2025, y se espera que las ventas a través del comercio electrónico se aceleren a una CAGR del 10,15% en el mismo período.

- Por geografía, Inglaterra representó el 78,90% de la participación del mercado de ropa de cama y baño del Reino Unido en 2025, y Escocia está previsto que crezca con mayor rapidez con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ropa de cama y baño del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la renovación del hogar postpandemia | 1.0% | Nacional, con mayor impacto en Inglaterra y Gales | Mediano plazo (2-4 años) |

| Expansión del mercado de hoteles de lujo del Reino Unido | 0.8% | Nacional, concentrado en Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Ganancias de cuota del comercio electrónico en textiles para el hogar | 1.2% | Nacional, con mayor adopción en zonas urbanas | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia tejidos sostenibles y orgánicos | 0.7% | Nacional, liderado por Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Protocolos de control de infecciones del NHS para ropa de cama sanitaria | 0.5% | Nacional, concentrado en Inglaterra | Corto plazo (≤ 2 años) |

| Adopción temprana de tecnología de ropa de cama inteligente | 0.4% | Inglaterra y Escocia, limitado en Gales/Irlanda del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la renovación del hogar postpandemia

Los hogares continúan canalizando ingresos discrecionales hacia mejoras del hogar que incluyen sábanas, edredones y toallas de mayor calidad, dado que los estilos de vida siguen siendo más centrados en el hogar. Los datos de afluencia al comercio minorista muestran que las categorías de ropa de cama mantuvieron un crecimiento de volumen de dígito medio en 2024, incluso tras el fin de los confinamientos[2]Dunelm Group plc, "Resultados Preliminares Ejercicio 2024," dunelm.com.. Los consumidores que inicialmente adquirieron ropa de cama económica durante las restricciones de suministro están migrando ahora hacia algodón orgánico y acabados de mayor densidad de hilos, elevando los precios medios de venta. Las grandes superficies aprovechan los conjuntos de dormitorio en paquete para capitalizar este ciclo de actualización, mientras que las tiendas especializadas en línea recurren a herramientas de diseño personalizables para convertir visitantes en compradores recurrentes. La tendencia es más pronunciada entre los propietarios de inmuebles recientemente renovados, donde la ropa de cama coordinada se convierte en el toque final que eleva la estética interior. La actividad sostenida de bricolaje actúa, por tanto, como un estímulo fiable para la demanda de reposición tanto en segmentos de valor como en segmentos premium.

Expansión del mercado de hoteles de lujo del Reino Unido

Los operadores de hostelería han anunciado o inaugurado miles de habitaciones de alta gama que requieren especificaciones de ropa de cama premium, apoyando una base estable de demanda institucional. IHG incorporó más de 900 habitaciones en el Reino Unido e Irlanda en 2024 y especificó densidades de hilo más elevadas para mejorar las métricas de satisfacción de los huéspedes[3]IHG Hotels & Resorts, "Sólidos Resultados del Tercer Trimestre 2024," ihg.com.. Los hoteleros consideran ahora la ropa de cama como un diferenciador rentable para mejorar los ingresos por habitación disponible, lo que impulsa contratos de suministro con cláusulas estrictas de durabilidad y sostenibilidad. Las reservas anticipadas para propiedades históricas en proceso de renovación señalan un apetito continuo por el alojamiento de lujo, especialmente en Londres y Edimburgo. Dado que cada conjunto de cama de lujo incluye típicamente varias sábanas, fundas de edredón y protectores de almohada, los volúmenes de aprovisionamiento se multiplican rápidamente, beneficiando a los proveedores capaces de cumplir con estrictos plazos de entrega. La expansión de la cartera de proyectos proporciona, por tanto, una absorción predecible que ayuda a los fabricantes a suavizar la volatilidad en los canales de consumo.

Ganancias de cuota del comercio electrónico en textiles para el hogar

La migración digital remodela los hábitos de compra gracias a una mejor representación visual de los productos, la entrega en el mismo día en las principales ciudades y las políticas de devolución sin complicaciones, que superan la necesidad tradicional de palpar los tejidos en la tienda. Las ventas de ropa de cama en línea aumentaron hasta representar el 37% de los ingresos de Dunelm en el ejercicio 2024, duplicando su cuota respecto a 2020. Las herramientas de búsqueda basadas en inteligencia artificial y la visualización mediante realidad aumentada ayudan a los clientes a combinar colores con la decoración del dormitorio, elevando las tasas de conversión. Los marketplaces y las marcas de venta directa al consumidor explotan los menores costes generales para ofrecer precios por debajo de los establecimientos físicos sin sacrificar márgenes. Para los consumidores de zonas rurales, el comercio electrónico amplía la variedad de estilos más allá de lo que ofrecen los comercios locales, acelerando aún más la adopción digital. Los socios logísticos amplían capacidad antes de las promociones de los días festivos, garantizando que la velocidad de entrega siga siendo un factor diferenciador a medida que los canales convergen.

Cambio del consumidor hacia tejidos sostenibles y orgánicos

Los consumidores concienciados con el medioambiente examinan los certificados de origen y el uso del agua, impulsando el algodón orgánico y las mezclas recicladas hacia los surtidos de la corriente principal. Una investigación del Real Colegio de Arte muestra que el diseño circular podría reducir a la mitad las emisiones del sector textil para 2030 si se adopta ampliamente[4]Centro de Circularidad Textil, "Investigación sobre Textiles Circulares," textilescircularity.rca.ac.uk.. Los minoristas responden con códigos QR en los pasillos que rastrean las cadenas de suministro desde el campo hasta la estantería, potenciando la transparencia. Las primas de precio para la ropa de cama orgánica se mantuvieron resistentes a pesar de las presiones del coste de vida, lo que indica una sólida atribución de valor a los atributos medioambientales. Las marcas que lanzan programas de recogida de ropa de cama usada registran una mejora en la fidelización de clientes y ventas incrementales al canjear vales por los artículos devueltos. Este giro ecológico presiona a los fabricantes convencionales a invertir en tintado con ahorro de agua y en el uso de energías renovables para mantenerse a la altura de las expectativas cambiantes de los compradores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios mundiales del algodón y el lino | -0.8% | Nacional, afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Entrada masiva de importaciones asiáticas de bajo coste que generan guerras de precios | -0.5% | Nacional, concentrado en Inglaterra | Mediano plazo (2-4 años) |

| Retrasos en la documentación aduanera post-Brexit | -0.3% | Nacional, con mayor impacto en los importadores | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en los molinos textiles del Reino Unido | -0.3% | Inglaterra y Gales, limitado en Escocia/Irlanda del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios mundiales del algodón y el lino

Los futuros del algodón oscilaron entre USD 0,70 y USD 0,80 por libra en 2024 debido a perturbaciones climáticas y disrupciones comerciales, comprimiendo los márgenes de los molinos del Reino Unido dependientes de importaciones. La incertidumbre en los precios al contado desincentiva las grandes series de producción, obligando a los minoristas a mantener mayores existencias de seguridad o a cubrirse con sustitutos sintéticos. Las fluctuaciones cambiarias desde el Brexit amplían las oscilaciones de coste de las materias primas al convertir facturas denominadas en USD o EUR. Algunos proveedores optan por fibras recicladas para mitigar la exposición, aunque los volúmenes de suministro siguen siendo insuficientes para una sustitución a gran escala. Los minoristas recurren, por tanto, a motores de fijación dinámica de precios, transfiriendo parte del incremento a los consumidores, pero con el riesgo de afectar a la elasticidad de la demanda en los segmentos de valor. Las reversiones abruptas de los costes de insumos también generan riesgos de valoración de inventarios, complicando la planificación promocional.

Entrada masiva de importaciones asiáticas de bajo coste que generan guerras de precios

Los fabricantes asiáticos aprovechan las economías de escala y las ventajas salariales para suministrar ropa de cama de gama básica a precios que los productores nacionales no pueden igualar. Los minoristas del segmento de valor intensifican la frecuencia promocional, erosionando los márgenes en toda la cadena. Los consumidores más exigentes en cuanto a calidad reportan en ocasiones un desgaste prematuro y decoloración de los artículos importados, brindando oportunidades a las marcas locales que destacan la artesanía británica. Sin embargo, los aranceles siguen siendo bajos, por lo que la penetración de las importaciones se mantiene por encima del 65% en términos de volumen. Los molinos nacionales se centran en la producción rápida y a medida para evitar la competencia directa en precios, pero las limitaciones de capacidad restringen la recuperación de cuota de mercado. La presión sostenida de las importaciones frena, por tanto, el crecimiento del precio medio de venta incluso cuando los subsegmentos premium se expanden.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el predominio de la ropa de cama enfrenta la aceleración de la ropa de baño

La ropa de cama representa el 62,65% de los ingresos de 2025, lo que subraya el papel consolidado de esta categoría en los ciclos de renovación doméstica que se alinean con las promociones estacionales y los picos de regalos. La concentración de la cuota del mercado de ropa de cama y baño del Reino Unido en las sábanas se ve reforzada por sólidos programas de marca propia en las cadenas de supermercados, que atraen a compradores que buscan conveniencia de ventanilla única. Sin embargo, el mercado de ropa de cama y baño del Reino Unido está experimentando un crecimiento más rápido en unidades para toallas de baño y albornoces, dado que los compradores del sector hostelero reemplazan el stock con mayor frecuencia para cumplir con las normas de control de infecciones. Los pedidos de compra comerciales suelen especificar pesos GSM más elevados y acabados antimicrobianos, lo que aumenta el valor por unidad y apoya los márgenes de los proveedores. En el segmento premium, los conjuntos de toallas de estilo spa comercializados a través de influenciadores en redes sociales estimulan oportunidades de venta cruzada con alfombrillas de baño y cortinas de ducha coordinadas. Por su parte, la innovación en ropa de cama se centra en la termorregulación y la evacuación de humedad, como se aprecia en las fundas de colchón con control de temperatura que alcanzan el triple del precio medio de la ropa de cama convencional.

Se proyecta que el tamaño del mercado de ropa de baño del Reino Unido crezca a una CAGR del 7,18%, superando el ritmo del 6,03% previsto para la ropa de cama, lo que evidencia que la diversificación de productos está reformando las carteras estratégicas. Los ciclos de renovación de la hostelería amplifican los volúmenes de ropa de baño porque cada habitación de huéspedes requiere múltiples tamaños de toallas, toallas de mano y alfombrillas de baño. Los fabricantes capaces de pretratear las toallas para que sean resistentes al cloro obtienen una ventaja competitiva entre las lavanderías institucionales que someten los artículos a centenares de ciclos. Mientras tanto, los minoristas aprovechan el merchandising por historias de color para impulsar la venta de renovaciones completas de baño, agrupando toallas con cortinas de ducha y accesorios coordinados para aumentar el valor de la cesta. Las inversiones en la cadena de suministro en tintado con bajo índice de licor reducen el consumo de agua, alineándose con los mensajes de sostenibilidad y reduciendo los costes operativos. En conjunto, la trayectoria de doble velocidad entre los segmentos de ropa de cama y de baño exige una gestión ágil del inventario y un marketing personalizado para evitar excesos de existencias en las referencias de movimiento más lento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuarios finales: liderazgo residencial ante la aceleración comercial

Los clientes residenciales capturaron el 67,60% de la facturación de 2025 gracias a los estilos de vida persistentemente centrados en el hogar y a una cohorte millennial que entra en los años de mayor formación de hogares. El mercado de ropa de cama y baño del Reino Unido se beneficia de que los consumidores ven la ropa de cama tanto como una necesidad funcional como una declaración decorativa, elevando la disposición a pagar por algodón orgánico y mayor densidad de hilos. Sin embargo, las instituciones comerciales —desde hoteles de lujo hasta instalaciones del Servicio Nacional de Salud (NHS)— están previstas para superar a los hogares con una CAGR del 6,10% para 2031, a medida que la ocupación hotelera se acerca a los niveles anteriores a la pandemia. Los contratos institucionales suelen incluir cláusulas de reposición plurianuales, que ofrecen volúmenes predecibles que ayudan a los molinos a optimizar la capacidad. Sin embargo, las concesiones de precio exigidas por los marcos de contratación pública presionan los márgenes, a menos que los proveedores se diferencien por características de desempeño. Los canales residenciales, en cambio, permiten una narrativa más rica en torno al bienestar y la sostenibilidad, amortiguando los ciclos de descuento.

El tamaño del mercado de ropa de cama y baño del Reino Unido asignado a los compradores comerciales descansa en la frecuencia de compra recurrente más que en la magnitud del pedido inicial, por lo que la capacidad de respuesta del proveedor y las credenciales de cumplimiento normativo suelen ser más determinantes que el reconocimiento de marca. Los proveedores de atención sanitaria exigen instrucciones detalladas de lavado y certificaciones de vida útil del producto, elevando el listón en los procesos de licitación. Los grupos hoteleros, por su parte, integran la calidad de la ropa de cama en los estándares de marca, haciendo menos frecuentes los cambios de proveedor una vez aprobados. Para los compradores residenciales, las compras por impulso en los pasillos de los supermercados y las ventas flash en línea generan picos de demanda volátiles que ponen a prueba la agilidad de los sistemas de distribución. En consecuencia, las empresas con estrategias de doble canal mitigan las oscilaciones cíclicas, aprovechando transversalmente las series de producción para atender tanto las especificaciones de consumidores como las institucionales con cambios mínimos. Esta exposición equilibrada apoya un EBITDA estable a pesar de los shocks sectoriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: resiliencia del comercio tradicional ante la disrupción digital

Los hipermercados y supermercados mantuvieron una cuota del 37,75% en 2025 gracias a la alta frecuencia de visitas de los compradores y a los atractivos precios, confirmando la vigencia de los establecimientos físicos en el mercado de la ropa de cama. Sin embargo, el mercado de ropa de cama y baño del Reino Unido se inclina cada vez más hacia los canales digitales, dado que el comercio electrónico registra una CAGR del 10,15%, captando a los consumidores más jóvenes que se apoyan en las reseñas y la entrega al día siguiente. Las cadenas de supermercados responden integrando estanterías virtuales basadas en códigos QR que amplían el surtido más allá de las restricciones de espacio físico, defendiendo así su cuota. Las tiendas especializadas se diferencian a través de surtidos curados y experiencias táctiles, aunque la recuperación de la afluencia sigue siendo desigual, especialmente fuera de las ubicaciones principales en zonas comerciales. Al mismo tiempo, los operadores de marketplaces utilizan la analítica de datos para personalizar las ofertas y reducir los costes de búsqueda, incrementando la conversión y el valor medio del pedido. La gestión de las devoluciones —crítica en artículos sensibles al tacto— mejora gracias a descriptores de productos de fácil lavado e imágenes de 360 grados.

La cuota del mercado de ropa de cama y baño del Reino Unido captada por los minoristas físicos podría erosionarse si la adopción de pagos digitales se acelera aún más entre los segmentos de mayor edad, aunque los establecimientos físicos siguen desempeñando un papel fundamental en el cumplimiento omnicanal. Los servicios de recogida en tienda representaron un tercio de los pedidos de ropa de cama en línea en 2024 en las principales cadenas de artículos para el hogar. Este modelo híbrido reduce los costes de la última milla e impulsa compras adicionales en la tienda. Los hipermercados invierten en quioscos digitales en tienda que permiten a los compradores explorar catálogos ampliados sin salir del establecimiento, combinando comodidad con gratificación inmediata. Los minoristas en línea experimentan con modelos de suscripción que suministran toallas nuevas cada trimestre, estabilizando los ingresos y reforzando la fidelización del cliente. En conjunto, los límites entre canales se difuminan a medida que los minoristas persiguen recorridos de cliente sin fricciones mientras mitigan el gasto logístico.

Análisis geográfico

Inglaterra aportó el 78,90% del valor de 2025 gracias a la densidad de sus centros de población, los mayores ingresos disponibles y la concentración de hoteles de lujo que demandan ropa de cama premium. El tamaño del mercado de ropa de cama y baño del Reino Unido en Inglaterra se beneficia de redes de suministro integradas centradas en el corredor logístico de los Midlands, que permite la entrega al día siguiente en la mayoría de los códigos postales. Los consumidores de Londres, con un elevado gusto por el diseño, impulsan las tendencias de premiumización que se extienden a las ciudades regionales a través de la influencia en redes sociales. Escocia, aunque de menor tamaño, registra el crecimiento más rápido con una CAGR del 6,05%, impulsado por la recuperación del turismo y los proyectos de infraestructura del sector público que aumentan la demanda de ropa de cama en hostelería. Gales e Irlanda del Norte experimentan avances más estables pero modestos, vinculados a cambios demográficos y al posicionamiento de valor entre los minoristas.

Las disparidades regionales en los ingresos de los hogares condicionan la mezcla de referencias: el sureste de Inglaterra se inclina hacia el algodón egipcio orgánico, mientras que partes de Gales prefieren las mezclas de poliéster-algodón que se ajustan a los umbrales de precio. Los costes de transporte aumentan hacia las regiones periféricas, lo que lleva a los minoristas a instalar microcentros de distribución para mantener los niveles de servicio. Los molinos textiles escoceses aprovechan las subvenciones gubernamentales a la innovación para modernizar los telares, lo que permite plazos de entrega más rápidos y diseños de tartán a medida que resuenan con las iniciativas de patrimonio local. Irlanda del Norte se beneficia de rutas comerciales intra-Reino Unido sin restricciones para mitigar las fricciones aduaneras del Brexit, estabilizando los flujos de importación de tejidos en crudo. Se espera que la cuota del mercado de ropa de cama y baño del Reino Unido correspondiente a Inglaterra se sitúe ligeramente por debajo en 2031, a medida que las regiones de mayor crecimiento recortan su predominio, aunque las ganancias absolutas siguen siendo las más grandes allí debido a su escala.

Panorama competitivo

El mercado de ropa de cama y baño del Reino Unido está moderadamente fragmentado, con las cinco principales empresas que en conjunto ostentan una porción significativa del mercado. Esto crea oportunidades tanto para el crecimiento a gran escala como para estrategias de nicho especializadas. Dunelm se destaca como el líder del mercado, demostrando la solidez de su enfoque omnicanal y su orientación al valor. En el segmento superior del mercado, The White Company ha consolidado una fuerte presencia al enfatizar el lujo y las ventas directas al consumidor. En conjunto, estos actores ilustran las diversas formas en que las marcas pueden tener éxito en un panorama competitivo. La dinámica competitiva está siendo moldeada cada vez más por la resiliencia de la cadena de suministro y el aprovisionamiento sostenible, dado que los consumidores exigen prácticas de fabricación éticas y responsables con el medioambiente.

Las complejidades aduaneras post-Brexit están otorgando ventaja a los actores nacionales y a los importadores experimentados con infraestructura logística y de cumplimiento normativo sólida. Estos cambios crean barreras para los nuevos entrantes internacionales más pequeños que carecen de competencia en documentación y experiencia aduanera. Los esfuerzos estratégicos en la industria se centran en la integración vertical, con Dunelm adentrándose en la fabricación de tratamientos de ventanas a medida. Este movimiento tiene como objetivo capturar pedidos a medida de mayor margen y reducir la dependencia de proveedores externos. Como resultado, las empresas están mejor posicionadas para controlar la calidad, los costes y la experiencia del cliente.

La tecnología está transformando rápidamente el sector mediante innovaciones como la búsqueda impulsada por inteligencia artificial, las herramientas de realidad aumentada y los sistemas de inventario inteligentes. Estas soluciones mejoran el recorrido del cliente y aumentan la eficiencia operativa al elevar las tasas de conversión y reducir las necesidades de capital circulante. Las iniciativas de economía circular están ganando impulso, con Dunelm y The Salvation Army pilotando programas de recogida de textiles usados. Estos programas no solo promueven soluciones sostenibles al final de la vida útil del producto, sino que también mejoran la fidelización del cliente a través de la responsabilidad medioambiental. Se espera que la próxima legislación de Responsabilidad Ampliada del Productor (RAP) beneficie a las empresas más grandes con logística inversa consolidada, mientras que el aumento de los costes de cumplimiento podría suponer un reto para los competidores más pequeños con menos recursos.

Líderes de la industria de ropa de cama y baño del Reino Unido

Dunelm Group plc

John Lewis Partnership plc

Marks & Spencer Group plc

IKEA Ltd (UK)

The White Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: Pottery Barn, una marca estadounidense de artículos para el hogar, ha lanzado sus operaciones en el Reino Unido. El debut incluye un sitio web dedicado que ofrece muebles, ropa de cama y accesorios. La marca se dirige a consumidores con orientación estética a través de colecciones curadas. Representa un paso clave en la estrategia de expansión global de Williams-Sonoma.

- Julio de 2024: Dunelm y The Salvation Army lanzaron un programa piloto de recogida de textiles para el hogar usados a través de ACT UK, impulsando iniciativas de economía circular que podrían reformar la gestión del final de vida útil en la industria. Este programa aborda la legislación anticipada de Responsabilidad Ampliada del Productor y crea oportunidades de captación de clientes en torno al posicionamiento en sostenibilidad.

- Octubre de 2024: el Banco de Inglaterra mantuvo los tipos de interés elevados en el 4,75%, lo que afecta a los costes de financiación al consumo para compras discrecionales, incluidas la ropa de cama y los textiles de baño premium, al tiempo que apoya la estabilidad cambiaria para los proveedores dependientes de importaciones.

- Mayo de 2024: la empresa conjunta Project Reclaim entre The Salvation Army y Project Plan B inició sus operaciones en Kettering, Northamptonshire, procesando textiles de poliéster en gránulos para la producción de nuevos hilos. La instalación prevé reciclar 2.500 toneladas en su primer año, duplicando la capacidad en 2025 mientras trabaja con los principales minoristas del Reino Unido, incluido John Lewis.

Alcance del informe del mercado de ropa de cama y baño del Reino Unido

El mercado de ropa de cama y baño del Reino Unido es uno de los sectores de ropa de cama y baño de más rápido crecimiento, dado que tanto empresas como particulares prefieren los productos de ropa de cama y baño naturalmente sostenibles y de lujo, para los cuales el Reino Unido es uno de los mercados más grandes. El informe incluye un análisis de antecedentes completo del mercado de ropa de cama y baño del Reino Unido, que comprende una evaluación de la economía, una panorámica del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El mercado de ropa de cama y baño del Reino Unido está segmentado por tipo (ropa de cama [sábanas, fundas de almohada, fundas de edredón y otra ropa de cama], ropa de baño [toallas, albornoces y otra ropa de baño]), canal de distribución (hipermercados/supermercados, tiendas especializadas, comercio electrónico y otros canales de distribución) y usuarios finales (residencial y comercial). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Ropa de cama |

| Ropa de baño |

| Residencial |

| Comercial |

| Hipermercados y supermercados |

| Tiendas especializadas |

| Comercio electrónico |

| Otros canales de distribución |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo | Ropa de cama |

| Ropa de baño | |

| Por usuarios finales | Residencial |

| Comercial | |

| Por canal de distribución | Hipermercados y supermercados |

| Tiendas especializadas | |

| Comercio electrónico | |

| Otros canales de distribución | |

| Por geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ropa de cama y baño del Reino Unido en 2026?

Alcanza un total de USD 5.800 millones y se espera que llegue a USD 7.960 millones para 2031, creciendo a una CAGR del 6,56%.

¿Qué categoría de producto lidera las ventas?

La ropa de cama representa el 62,65% de los ingresos de 2025, dominando debido a los frecuentes ciclos de reposición y a la premiumización.

¿Qué canal se expande con mayor rapidez?

El comercio electrónico avanza a una CAGR del 10,15% a medida que los consumidores adoptan la comodidad digital y surtidos más amplios.

¿Por qué se considera Escocia un foco de crecimiento?

La recuperación del turismo y los nuevos proyectos hoteleros impulsan la demanda regional, elevando la CAGR prevista de Escocia al 6,05%.

Última actualización de la página el: