Tamaño y Participación del Mercado de Exploración y Producción de Petróleo y Gas de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Exploración y Producción de Petróleo y Gas de Argelia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Exploración y Producción de Petróleo y Gas de Argelia se expanda desde USD 7.140 millones en 2025 y USD 7.300 millones en 2026 hasta USD 8.290 millones en 2031, registrando una CAGR del 2,58% entre 2026 y 2031.

El impulso inversor se está reconstruyendo a medida que Sonatrach y sus socios canalizan la mayor parte de un presupuesto quinquenal de USD 60.000 millones hacia la optimización de campos maduros, el incremento de reservas en Hassi R'Mel y Hassi Messaoud, y nuevas áreas de contratos de servicio de riesgo que atraen a compañías petroleras nacionales asiáticas. Las preocupaciones europeas sobre seguridad energética están reforzando una orientación estratégica hacia proyectos de gas natural vinculados a los gasoductos TransMed y Medgaz, mientras que el reabastecimiento de GNL en Skikda y Arzew sustenta un gasto adicional en gas en la fase de exploración y producción. El gasto de capital para el mantenimiento de la producción, las herramientas de perforación digital que reducen los tiempos de pozo en un tercio, y los programas de recuperación de gas quemado que liberaron 0,4 mil millones de m³ de gas en 2023 están ayudando a compensar los declives en la producción de crudo impulsados por la madurez de los campos. Las perspectivas marinas y no convencionales avanzan desde una base reducida, respaldadas por el estudio de viabilidad mediterráneo de Chevron y las conversaciones de ExxonMobil sobre gas de esquisto, pero aún enfrentan plazos de ejecución más largos y costos más elevados que la actividad convencional terrestre.

Conclusiones Clave del Informe

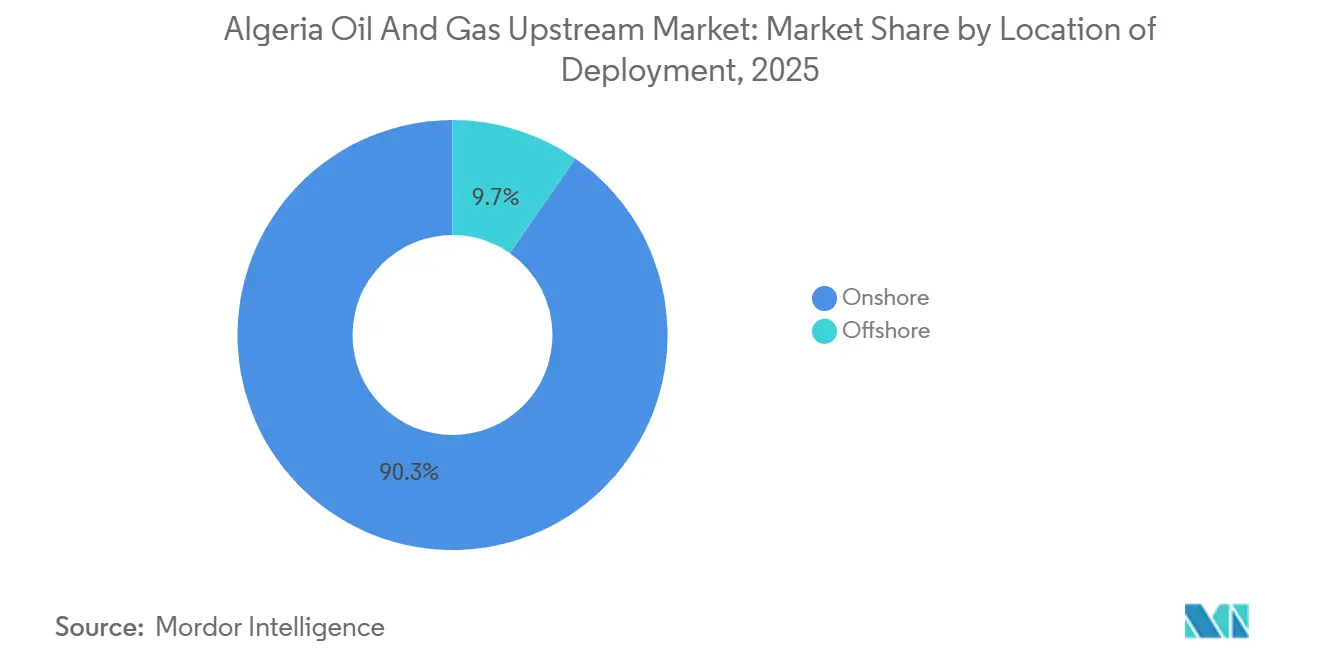

- Por ubicación de despliegue, las operaciones terrestres lideraron con una participación del 90,3% del mercado de exploración y producción de petróleo y gas de Argelia en 2025, mientras que se proyecta que el desarrollo marino se expanda a una CAGR del 6,0% hasta 2031.

- Por tipo de recurso, el petróleo crudo representó el 59,8% del tamaño del mercado de exploración y producción de petróleo y gas de Argelia en 2025, y el gas natural avanza a una CAGR del 4,6% hasta 2031.

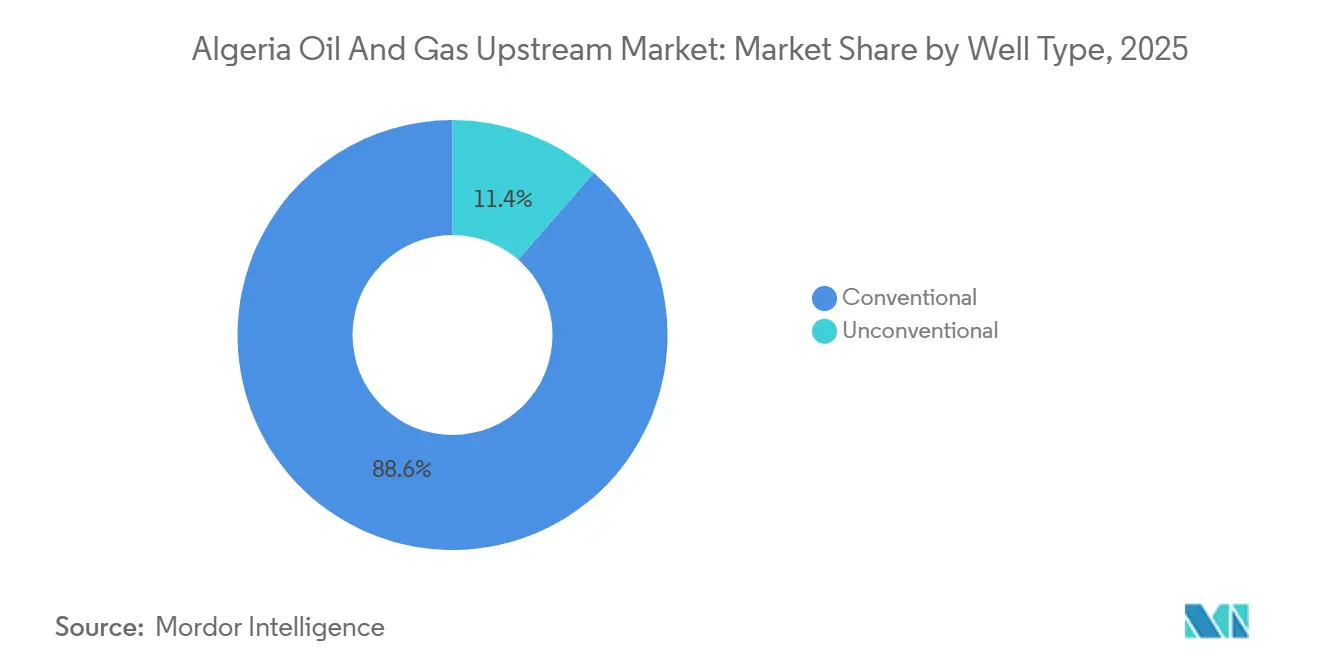

- Por tipo de pozo, la perforación convencional dominó con el 88,6% de la participación del mercado de exploración y producción de petróleo y gas de Argelia en 2025, mientras que se prevé que los pozos no convencionales crezcan a una CAGR del 6,7% durante 2026-2031.

- Por servicio, los servicios de desarrollo y producción representaron el 67,0% del tamaño del mercado de exploración y producción de petróleo y gas de Argelia en 2025, y los servicios de exploración muestran la CAGR más rápida del 7,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Exploración y Producción de Petróleo y Gas de Argelia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte acelerado del gasto de capital post-COVID en campos saharianos maduros | +0.8% | Nacional, concentrado en las cuencas de Hassi Messaoud, Hassi R'Mel, Berkine e Illizi | Mediano plazo (2-4 años) |

| Entrada de compañías petroleras nacionales asiáticas mediante contratos de servicio de riesgo | +0.5% | Nacional, con enfoque en cuencas del sur con potencial gasífero (Ahnet, Gourara, Reggane) | Largo plazo (≥ 4 años) |

| Nueva Ley de Hidrocarburos (2019) que ofrece mejores condiciones fiscales | +0.4% | Nacional, aplicable a todos los nuevos contratos de exploración y producción | Mediano plazo (2-4 años) |

| Aumento de la demanda europea de gas para las exportaciones por gasoducto de Argelia | +0.6% | Exploración y producción nacional, con infraestructura de exportación a través de los gasoductos TransMed y Medgaz | Corto plazo (≤ 2 años) |

| Requisitos de reabastecimiento de GNL en los complejos de Skikda y Arzew | +0.3% | Infraestructura costera vinculada a los campos de gas saharianos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte Acelerado del Gasto de Capital Post-COVID en Campos Saharianos Maduros

El plan 2026-2030 de Sonatrach canaliza la mayor parte de su presupuesto de USD 60.000 millones hacia el sostenimiento de la producción en campos heredados, siendo el proyecto de incremento de la Fase III Etapa 2 de Hassi R'Mel por USD 2.300 millones un ejemplo del enfoque en la recuperación de gas en campos maduros.[1]James Cockayne, "Algeria 'Launches' $2.3bn HRM Boosting," MEES, mees.com La investigación de Hassi Messaoud sobre la adsorción de surfactantes, publicada en 2025, respalda técnicas de recuperación mejorada de petróleo destinadas a revertir los declives a largo plazo. SLB amplió los servicios de caracterización de yacimientos y perforación horizontal a principios de 2024, reduciendo los tiempos de perforación en un 33% y destacando el potencial de ahorro de costos de las herramientas digitales. El gasto de capital reactivado se orienta hacia la captura y compresión de gas, respaldando el compromiso de Argelia de reducir la quema rutinaria de gas. El aumento de capital señala una decisión de política que favorece las ganancias incrementales de reservas conocidas sobre la exploración de nuevas fronteras.

Entrada de Compañías Petroleras Nacionales Asiáticas mediante Contratos de Servicio de Riesgo

El acuerdo de USD 850 millones de Sinopec en Hassi Berkane Norte y el contrato de 30 más 10 años de ZPEC en Zerafa II son ejemplos representativos de la disposición de las compañías petroleras nacionales asiáticas a asumir el riesgo de exploración bajo el modelo de servicio de riesgo de Argelia. La precalificación nacional de ZPEC en marzo de 2025 abrió la puerta a todas las licitaciones futuras. La extensión de 35 años de Pertamina en MLN demuestra que los compromisos a largo plazo son viables incluso bajo la regla 51/49.[2]Tom Pepper, "Euromajors, Chinese, Mideast NOCs Take Algeria Blocks," Energy Intelligence, energyintel.com Los actores asiáticos valoran el acceso al gas para el suministro a sus mercados domésticos o la monetización de GNL y aceptan períodos de recuperación de la inversión más largos que muchas empresas independientes occidentales. Su presencia intensifica la competencia en las licitaciones por áreas con potencial gasífero y diversifica la base de socios de Argelia.

Nueva Ley de Hidrocarburos (2019) que Ofrece Mejores Condiciones Fiscales

La Ley 19-13 introdujo contratos de participación, de reparto de producción y de servicio de riesgo, regalías más bajas y techos de recuperación de costos más rápidos; sin embargo, aún carece de 43 textos de implementación, lo que genera incertidumbre jurídica para los licitantes. A pesar de ello, la ronda 2024-2025 atrajo a 41 empresas y adjudicó cinco de los seis bloques, confirmando que las condiciones principales compensan la inercia regulatoria. Las divisiones de beneficios en escala móvil mejoran la economía de los campos de gas, y un impuesto a la quema de gas de 12.000 dinares por 1.000 m³ incentiva la captura de gas.[3]World Bank GGFR, "Global Gas Flaring Reduction Partnership," worldbank.org Sin embargo, las aprobaciones de múltiples organismos y los obstáculos cambiarios siguen prolongando el cierre de acuerdos. Los operadores con vínculos establecidos con Sonatrach navegan estas fricciones con mayor fluidez que los nuevos participantes.

Aumento de la Demanda Europea de Gas para las Exportaciones por Gasoducto de Argelia

Argelia suministró aproximadamente el 15% de las importaciones de gas de la Unión Europea en 2024 a través de TransMed y Medgaz, reorientando las carteras de exploración y producción hacia el gas. Los acuerdos entre Eni y Sonatrach en julio de 2025 apuntan a 5.500 millones de m³ adicionales por año para 2028 mediante proyectos conjuntos por USD 8.000 millones. VNG de Alemania firmó el primer acuerdo de gas por gasoducto argelino en enero de 2024, encaminando los volúmenes a través de Italia hacia Europa Central. El creciente consumo interno, que absorbió el 55% de la producción de gas de 2024, obliga a Sonatrach a acelerar el incremento de campos y la recuperación de gas quemado para liberar suministro exportable. Los contratos de compra a largo plazo de Europa reducen el riesgo de las inversiones en gas en la fase de exploración y producción y orientan la asignación de capital lejos de los proyectos de crudo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retraso en la implementación de reformas fiscales por burocracia | -0.4% | Nacional, afectando todas las nuevas negociaciones y aprobaciones de contratos en los segmentos de exploración y producción | Mediano plazo (2-4 años) |

| Estrés hídrico que limita los proyectos de inyección de vapor y recuperación mejorada de petróleo | -0.3% | Campos petrolíferos saharianos, particularmente Hassi Messaoud, la Cuenca de Berkine y las regiones dependientes del sistema acuífero SASS | Largo plazo (≥ 4 años) |

| Riesgos de seguridad persistentes en bloques saharianos remotos | -0.2% | Bloques de exploración saharianos remotos, corredor transahariano, cuencas del sur (Illizi, Ahnet, Gourara) | Largo plazo (≥ 4 años) |

| Creciente escrutinio de los inversores sobre la quema de gas y las emisiones de metano | -0.2% | Nacional, con enfoque en los principales campos productores (Hassi Messaoud, Hassi R'Mel, Berkine, Ohanet, Tiguentourine) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la Implementación de Reformas Fiscales por Burocracia

La ausencia de 43 decretos de implementación ralentiza la ratificación de contratos, extendiendo las negociaciones entre 12 y 18 meses en las conversaciones de ExxonMobil y Chevron sobre gas de esquisto. Las múltiples firmas ministeriales y las autorizaciones informales elevan los costos previos a la sanción, mientras que la regla 51/49 complica el financiamiento. La no membresía de Argelia en la EITI y una baja puntuación en el Índice de Gobernanza de Recursos ponen de relieve las deficiencias en materia de transparencia.[4]Menas Associates, "Bid to resurrect Trans-Saharan Gas Pipeline (TSGP) is likely to fail," menas.co.uk La Ley de Inversiones 22-18 promete una ventanilla única de autorización, pero sigue siendo insuficiente en personal. El impacto recae con mayor fuerza en los proyectos marinos y no convencionales con largos plazos de ejecución, reforzando el dominio de los campos maduros terrestres.

Estrés Hídrico que Limita los Proyectos de Inyección de Vapor y Recuperación Mejorada de Petróleo

El acuífero SASS registra un déficit anual de 1.500 millones de m³, lo que restringe la inyección de vapor intensiva en agua necesaria para la recuperación mejorada de petróleo pesado. El programa de desalinización de USD 5.400 millones de Argelia suministrará el 60% del agua potable para 2030, pero desvía la energía generada con gas lejos de las exportaciones. La recuperación mejorada de petróleo planificada en Hassi Messaoud depende del desarrollo de métodos con surfactantes que reduzcan los volúmenes de agua. Los operadores optan por la elevación por gas y la optimización digital en lugar de la inyección de vapor, lo que ralentiza las ganancias en la recuperación de crudo. La restricción acelera la actividad centrada en el gas, alineando las carteras de exploración y producción con la demanda de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: El Dominio Terrestre Ancla el Enfoque en Campos Maduros

La actividad terrestre capturó el 90,3% de la participación del mercado de exploración y producción de petróleo y gas de Argelia en 2025, reflejando décadas de infraestructura en las cuencas saharianas. La pequeña porción actual del segmento marino se está expandiendo a una CAGR del 6,0% a medida que Chevron evalúa áreas en el Mediterráneo.

Los proyectos en campos maduros, como la Fase III de Hassi R'Mel y Zemoul El Kbar, dominan el gasto a corto plazo, ofreciendo recuperaciones más rápidas de la inversión y aprovechando los gasoductos existentes. La expansión del segmento marino depende de la confirmación sísmica, la claridad fiscal y la capacidad de servicios en aguas profundas, condiciones que favorecen a las grandes compañías con carteras globales en aguas profundas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recurso: El Gas Gana Terreno a Medida que se Consolidan los Compromisos de Exportación

El petróleo crudo representó el 59,8% del tamaño del mercado de exploración y producción de petróleo y gas de Argelia en 2025; sin embargo, el gas natural crece más rápido a una CAGR del 4,6% para satisfacer las necesidades de importación de la Unión Europea.

Los proyectos de gas, como Illizi Sud y Ahara, sustentan el suministro adicional de gasoductos y GNL, mientras que las inversiones en petróleo permanecen limitadas por las cuotas de la OPEP+ y las restricciones de la recuperación mejorada de petróleo relacionadas con el agua. Los éxitos en la reducción de la quema de gas liberan volúmenes de gas asociado, respaldando las obligaciones de exportación de Sonatrach.

Por Tipo de Pozo: El Potencial No Convencional Aguarda Claridad Fiscal

Los pozos convencionales representaron el 88,6% del mercado de exploración y producción de petróleo y gas de Argelia en 2025, aunque se proyecta que las perspectivas no convencionales crezcan a una CAGR del 6,7% a medida que los contratos de gas de esquisto maduren.

Las elevadas necesidades de agua y los largos ciclos de evaluación prolongan los plazos de los proyectos no convencionales, pero 707 billones de pies cúbicos de gas de esquisto técnicamente recuperable ofrecen un potencial transformador para Argelia una vez que se resuelvan los desafíos fiscales e hídricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: El Auge de la Exploración Refleja la Reactivación de las Licencias

Los servicios de desarrollo y producción representaron el 67,0% del tamaño del mercado de exploración y producción de petróleo y gas de Argelia en 2025, mientras que los servicios de exploración se expanden a una CAGR del 7,2% impulsados por un calendario anual de rondas de licitación reactivado.

Los equipos sísmicos, los pozos de evaluación y los estudios de viabilidad para perspectivas marinas y de esquisto están elevando el gasto en exploración, mientras que las actualizaciones digitales de campos sostienen el segmento más amplio de desarrollo y producción.

Análisis Geográfico

El centro de Hassi R'Mel ancla la producción nacional de gas, con una actualización de USD 2.300 millones que sostiene un caudal de 188 millones de m³ por día. La Cuenca de Berkine gana prominencia a través de las licencias de Zemoul El Kbar y Reggane II, mientras que Illizi atrae USD 5.400 millones de inversión de Midad Energy.

Los costos de seguridad siguen siendo elevados en los bloques del sur, pero los acuerdos trilaterales de febrero de 2025 revivieron la visión del Gasoducto Transahariano de Gas, que potencialmente canalizaría 30.000 millones de m³ por año de gas nigeriano hacia Hassi R'Mel. Los centros de exportación costeros, Skikda y Arzew, recibieron mejoras en muelles y almacenamiento para salvaguardar las cargas de GNL. En general, las prioridades específicas de cada cuenca convergen en el incremento del gas y la optimización de campos maduros para cumplir los compromisos de exportación.

Panorama Competitivo

Sonatrach sigue siendo el operador dominante con una producción de capital muy superior a la de cualquier socio, aunque el nivel internacional se está fragmentando a medida que Eni, TotalEnergies, Sinopec, ZPEC y QatarEnergy aseguran nuevos bloques. Las compañías petroleras nacionales asiáticas aceptan áreas de alto riesgo mediante condiciones de servicio de riesgo, las grandes compañías europeas se centran en el gas vinculado a la exportación, y las grandes compañías estadounidenses apuntan al gas de esquisto de ciclo largo. Las tecnologías de perforación digital y recuperación de gas quemado confieren ventajas en costos y en criterios ambientales, sociales y de gobernanza; los análisis de Corva redujeron los tiempos por pozo en 15,9 días, y la reducción de quema de gas de Sonatrach de 0,4 mil millones de m³ en 2023 se clasifica como la mayor reducción a nivel mundial. La supervisión regulatoria de ALNAFT y ARH determina la selección de socios y hace cumplir la norma de no quema rutinaria de gas.

Líderes de la Industria de Exploración y Producción de Petróleo y Gas de Argelia

Sonatrach SPA

Engie SA

Total S.A.

BP PLC

Petroceltic Ain Tsila Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El GNL de Skikda reanudó operaciones tras el mantenimiento, restaurando una capacidad de 4,5 millones de toneladas por año.

- Octubre de 2025: Midad Energy y Sonatrach firmaron un contrato de reparto de producción de Illizi Sud por USD 5.400 millones.

- Julio de 2025: Eni y Sonatrach sellaron un acuerdo de producción de Zemoul El Kbar por USD 1.350 millones con una fase de investigación de siete años.

- Julio de 2025: ZPEC firmó un contrato de reparto de producción de Zerafa II de 30 más 10 años que cubre 38.697 km² y 109.000 millones de m³ de gas.

Alcance del Informe del Mercado de Exploración y Producción de Petróleo y Gas de Argelia

El mercado de exploración y producción de petróleo y gas abarca el segmento de exploración y producción de la industria petrolera. Esto incluye actividades como la localización, perforación y extracción de petróleo crudo y gas natural de yacimientos subterráneos o submarinos.

El mercado argelino de exploración y producción de petróleo y gas está segmentado por ubicación de despliegue, tipo de recurso, tipo de pozo y servicio. Por ubicación de despliegue, el mercado se segmenta en terrestre y marino. Por tipo de recurso, el mercado se divide en petróleo crudo y gas natural. Por tipo de pozo, el mercado se segmenta en convencional y no convencional. Por servicio, el mercado se divide en exploración, desarrollo, producción y desmantelamiento.

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del gasto en exploración y producción de Argelia hasta 2031?

Se proyecta que el valor total del mercado alcance USD 8.290 millones para 2031, reflejando una CAGR del 2,58% desde 2026.

¿Qué cuenca es central para las futuras exportaciones de gas de Argelia?

Hassi R'Mel sigue siendo fundamental, con una actualización de USD 2.300 millones que sostiene un caudal de 188 millones de m³ por día.

¿Qué tipo de contrato atrae a las compañías petroleras nacionales asiáticas hacia Argelia?

Los contratos de servicio de riesgo que transfieren el riesgo de exploración a los contratistas mientras permiten la recuperación de costos y el petróleo de beneficio.

¿A qué ritmo se espera que crezca la actividad marina?

El desarrollo marino muestra una CAGR del 6,0% hasta 2031 desde una base actual reducida.

¿Por qué la escasez de agua es un problema estratégico para la producción de petróleo de Argelia?

La recuperación mejorada de petróleo por inyección de vapor en campos petrolíferos maduros requiere grandes volúmenes de agua, y el acuífero SASS ya registra un déficit anual de 1.500 millones de m³.

¿Cuál es el principal impulsor detrás de la inversión centrada en el gas?

La demanda europea de suministros de gasoducto y GNL no rusos posiciona el gas argelino como una alternativa preferida.

Última actualización de la página el: