Tamaño y Participación del Mercado de Estaciones de Combustible de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 43.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

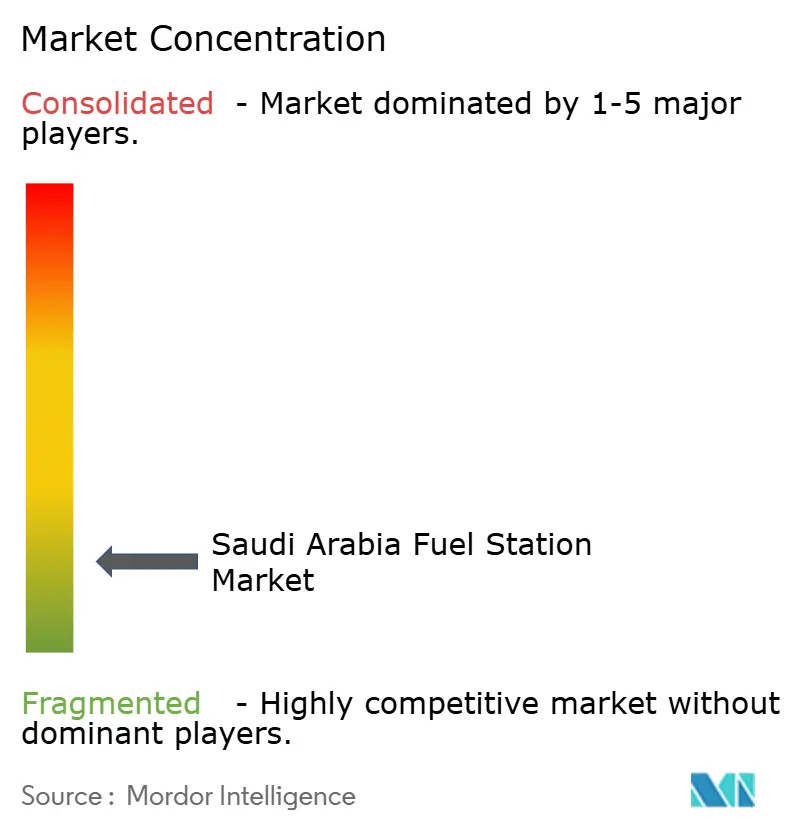

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Combustible de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Estaciones de Combustible de Arabia Saudita sea de USD 43,10 mil millones en 2025, USD 45,01 mil millones en 2026, y alcance USD 54,89 mil millones en 2031, creciendo a una CAGR del 4,05% de 2026 a 2031.

El impulso descansa en tres fuerzas paralelas: un aumento del 16,8% en las matriculaciones de vehículos nuevos en 2024 que amplió el parque nacional a 15,8 millones de unidades, la duplicación del precio del diésel que puso a prueba la elasticidad de precios pero amplió los márgenes minoristas, y los mandatos de Visión 2030 que canalizan capital privado hacia estaciones de servicio multi-energía capaces de dispensar gasolina, diésel, electricidad e hidrógeno. Si bien la gasolina mantiene la primacía transaccional, los combustibles alternativos están escalando a un crecimiento del 25,3%, proporcionando una cobertura frente a las próximas normas de eficiencia y la Iniciativa Verde Saudita. Los operadores de estaciones están compitiendo por reequilibrar la economía, ya que los topes de precios mensuales de Aramco dejan solo 5–8 halalas de margen bruto por litro, inclinando los grupos de beneficios hacia el comercio minorista de conveniencia, los restaurantes de servicio rápido y los programas de fidelización habilitados por tecnología financiera. Operadores extranjeros como ADNOC Distribution, ENOC y OOMCO han ingresado para replicar modelos de alto margen en combustibles no tradicionales perfeccionados en los Emiratos Árabes Unidos y Omán, intensificando las actualizaciones de redes y acelerando la consolidación en el mercado de estaciones de combustible de Arabia Saudita.

Conclusiones Clave del Informe

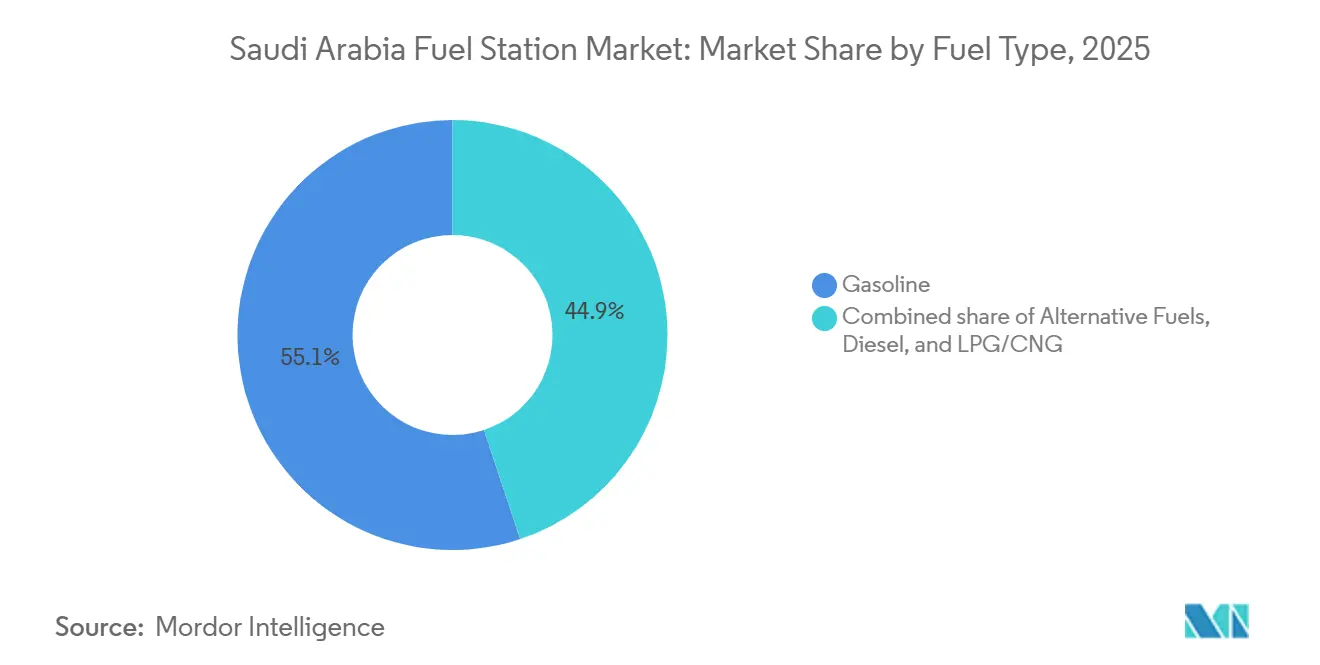

- Por tipo de combustible, la gasolina lideró con el 55,1% de la participación del mercado de estaciones de combustible de Arabia Saudita en 2025, mientras que se proyecta que los combustibles alternativos registren una CAGR del 25,3% hasta 2031.

- Por oferta de servicios, los formatos de combustible y tienda de conveniencia captaron el 51,5% de los ingresos en 2025; se prevé que los centros multi-energía que integran la dispensación de vehículos eléctricos e hidrógeno crezcan a una CAGR del 20,7% hasta 2031.

- Por formato de estación, los sitios de servicio completo tradicional mantuvieron una participación del 49,9% en 2025, mientras que las plazas de servicio en carretera están proyectadas para expandirse a una CAGR del 6,2% durante 2026-2031.

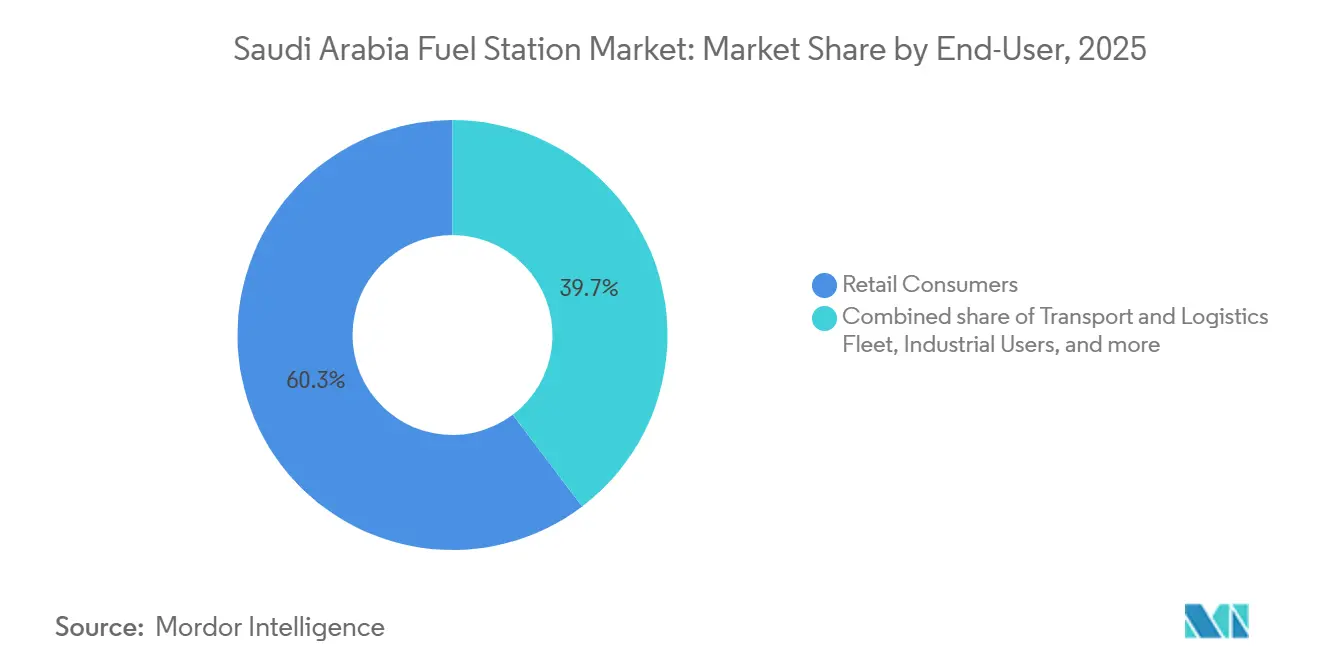

- Por usuario final, los automovilistas minoristas representaron el 60,3% de la demanda en 2025 y las flotas de transporte y logística representan el segmento de más rápido crecimiento con una CAGR del 6,9% hasta 2031.

- SASCO, Aldrees, Petromin, la empresa conjunta Aramco–TotalEnergies Sahel y NAFT (ahora integrada en SASCO) controlaron colectivamente aproximadamente el 25–30% del mercado de estaciones de combustible de Arabia Saudita en 2025, lo que subraya un campo competitivo moderadamente fragmentado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Estaciones de Combustible de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque de vehículos ligeros tras la recuperación post-COVID | +0.9% | Áreas metropolitanas de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Aceleración de los gigaproyectos (NEOM, Qiddiya, Mar Rojo) | +0.7% | Corredores Occidental y Central | Mediano plazo (2-4 años) |

| Liberalización de precios de combustible que atrae inversión privada | +0.6% | Nodos urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Formatos modernos de comercio minorista de conveniencia que impulsan los ingresos de las estaciones de servicio | +0.5% | Principales ciudades | Corto plazo (≤ 2 años) |

| Mejoras en la experiencia de repostaje mediante RFID y pago móvil | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Mandato de diseño uniforme que obliga a la modernización de la red | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque de Vehículos Ligeros tras la Recuperación Post-COVID

Las matriculaciones de vehículos nuevos aumentaron un 16,8% en 2024, elevando el parque a 15,8 millones de unidades y aumentando directamente el volumen de ventas en la estación de servicio promedio del mercado de estaciones de combustible de Arabia Saudita.[1]Saudi Gazette, "Estadísticas de Matriculación de Vehículos en Arabia Saudita 2024," SAUDIGAZETTE.COM.SA La demanda de turismos repuntó a medida que el crédito al consumo se flexibilizó y la construcción de Visión 2030 se reactivó, lo que llevó a las cadenas a modernizar los sitios heredados con dispensadores automatizados que añaden un 15–20% de productividad en los surtidores en horas pico. Solo SASCO automatizó 292 estaciones en 2023 e introdujo el autoservicio de combustible en 56 sitios, una medida que redujo el costo laboral por litro al tiempo que aumentó el volumen por boquilla.[2]Saudi Automotive Services Company, "Informe Anual 2023," SASCO.COM.SA La composición de la flota favorece los SUV y los vehículos todoterreno que consumen entre un 10 y un 15% más de combustible por kilómetro que los sedanes, amortiguando la demanda de gasolina frente a las próximas normas CAFÉ. Una mayor utilización también amplía la base potencial para servicios auxiliares como talleres de cambio de aceite y centros de neumáticos que incrementan los ingresos no relacionados con el combustible.

Aceleración de los Gigaproyectos (NEOM, Qiddiya, Mar Rojo)

Los megaproyectos valorados en más de USD 1 billón están convirtiendo tramos anteriormente remotos en corredores de alto tráfico, creando micromercados dentro del mercado de estaciones de combustible de Arabia Saudita en sentido amplio. La planta de hidrógeno verde de NEOM, valorada en USD 8.500 millones, entrará en funcionamiento en 2026, y Petromin ya ha inaugurado un sitio prototipo que dispensa gasolina, diésel, electricidad e hidrógeno en una sola estación de servicio.[3]Arab News, "SASCO Inaugura la Plaza de Servicio en Carretera Al-Jazeera 1," ARABNEWS.COM Las plazas de servicio en carretera, como la Al-Jazeera 1 de SASCO en la ruta Riad–Dammam, anclan la logística de los gigaproyectos, con una extensión de 280.000 metros cuadrados e integración de restaurantes de servicio rápido, salas de oración y áreas de descanso para prolongar el tiempo de permanencia más allá de 20 minutos. Estos formatos de destino justifican la inversión de capital de USD 6,7–10,7 millones por sitio y capturan la demanda vinculada al turismo que Visión 2030 sitúa en 100 millones de visitas anuales para 2030.

Liberalización de Precios de Combustible que Atrae Inversión Privada

La fijación mensual de precios de Aramco elevó el diésel de SAR 0,80 a SAR 1,60 por litro en enero de 2024 y ajustó la gasolina de 91 octanos a SAR 2,37 en diciembre de 2024, erosionando las barreras de la era de subsidios que habían disuadido a los operadores privados. Los márgenes brutos de combustible de 5–8 halalas por litro son ahora suficientes cuando se combinan con márgenes del 30–40% del comercio minorista de conveniencia. La alianza de Circle K con el Grupo Alsulaiman apunta a 300 tiendas en cinco años, apoyándose en una mayor transparencia de precios y períodos de recuperación de la inversión en surtidores más rápidos para justificar la inversión. ADNOC Distribution inauguró 25 sitios en Arabia Saudita en diciembre de 2025, trasplantando su modelo ADNOC Oasis que obtiene hasta el 50% del beneficio bruto de líneas no relacionadas con el combustible.

Formatos Modernos de Comercio Minorista de Conveniencia que Impulsan los Ingresos de las Estaciones de Servicio

A medida que el mercado de estaciones de combustible de Arabia Saudita transita hacia una economía más estrecha por litro, las tiendas de conveniencia, las cafeterías y los restaurantes de servicio rápido aportan la mayor parte del beneficio incremental. La red Palm de SASCO alcanzó 128 establecimientos en 2023 y planea 60 más en 2026, representando entre el 30 y el 40% del beneficio a nivel de estación. La empresa conjunta Aramco–TotalEnergies Sahel gestiona 270 sitios de energía mixta que aprovechan los formatos de cafetería Bonjour y Fai para elevar el ticket promedio entre un 20 y un 30% por encima de los competidores que solo ofrecen combustible. La investigación de PwC muestra que el 62% de los saudíes busca alimentos saludables y el 40% prefiere tecnología como el autoservicio de pago, en línea con la introducción por parte de Circle K de quioscos sin cajero en julio de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de adopción de vehículos eléctricos e híbridos para 2030 | -0.5% | Riad, Yeda, NEOM | Largo plazo (≥ 4 años) |

| Normas de eficiencia CAFÉ y penetración del transporte compartido | -0.3% | Centros urbanos | Mediano plazo (2-4 años) |

| Compresión del margen minorista por el tope de precios mensual | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital en cumplimiento de fugas en tanques subterráneos | -0.1% | Distritos heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Adopción de Vehículos Eléctricos e Híbridos para 2030

La Iniciativa Verde Saudita exige que el 30% de las ventas de vehículos nuevos sean eléctricos o híbridos enchufables para 2030, una política reforzada por las normas de adquisición de flotas para organismos públicos. Lucid entregó 6.200 unidades en 2025, triplicando su cifra de 2024, mientras que Ceer envió sus primeros 150 vehículos en septiembre de 2025, asegurando contratos con flotas gubernamentales. Los puntos de carga pública superaron los 1.000 en 2024, con otros 1.000 en proceso de licitación, aunque la utilización promedia por debajo del 15%, lo que plantea interrogantes sobre el retorno de la inversión a corto plazo para cargadores que cuestan entre SAR 150.000 y SAR 250.000 cada uno. Una carga típica de 50 kWh genera solo SAR 75 a las tarifas actuales, la mitad de los ingresos de un llenado de gasolina, lo que comprime la economía de las estaciones de servicio y alarga los períodos de recuperación de la inversión a menos que se combinen con ofertas minoristas de alto margen.

Normas de Eficiencia CAFÉ y Penetración del Transporte Compartido

La norma SASO 2864:2022 establece gradualmente reglas de economía de combustible hasta 20 km/L para automóviles en 2030, lo que implica una reducción del 15–20% en la demanda de gasolina por vehículo. Al mismo tiempo, el transporte por aplicación alcanzó USD 2.500 millones en 2023 y está creciendo un 12% anual, con Uber, Careem y Bolt intensificando la competencia urbana. Una mayor utilización de los vehículos reduce el número total de automóviles necesarios, limitando la expansión del parque. Los conductores de flota repostan con mayor frecuencia pero buscan el surtidor más barato, diluyendo la fidelidad a la marca y las compras auxiliares. Las cadenas de estaciones están respondiendo con carriles de descuento por volumen, pero el beneficio por transacción sigue siendo entre un 20 y un 30% inferior a las normas minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Auge de los Combustibles Alternativos en Medio del Dominio de la Gasolina

La gasolina generó el 55,1% del mercado de estaciones de combustible de Arabia Saudita en 2025, respaldada por el parque de 15,8 millones de vehículos y la persistente dependencia de los motores de combustión interna. El diésel le siguió, aunque su salto de precio en enero de 2024 a SAR 1,60 llevó a los operadores de carga a modernizar sus flotas, moderando las ganancias de volumen. Los gases licuados y comprimidos siguen siendo un nicho, limitados por los escasos puntos de dispensación. Los combustibles alternativos, el hidrógeno y la carga de vehículos eléctricos se expandirán a una CAGR del 25,3% hasta 2031, impulsados por la planta de hidrógeno de NEOM de USD 8.500 millones y un mandato de ventas de vehículos eléctricos del 30%.[4]Air Products, "Acuerdo para la Instalación de Hidrógeno de NEOM por USD 5.000 Millones," AIRPRODUCTS.COM El tamaño del mercado de estaciones de combustible de Arabia Saudita para los combustibles alternativos está destinado a superar el crecimiento general, aunque sigue siendo un consumidor de efectivo hasta que la utilización de los cargadores supere el punto de equilibrio a mediados de la década.

A pesar de los márgenes reducidos, los operadores posicionan la infraestructura con anticipación para anclar el valor de marca y capturar datos de primer movimiento. El despliegue de cargadores rápidos de SASCO comienza en 2024, apostando a que el volumen de Lucid y Ceer superará las 150.000 unidades anuales para 2028. Los costos de bombeo de hidrógeno ascienden a SAR 2–3 millones por estación, pero los corredores de los gigaproyectos ofrecen demanda cautiva de las flotas de construcción. Los flujos de caja de la gasolina, por tanto, subvencionan la transición, manteniendo el mercado de estaciones de combustible de Arabia Saudita resiliente durante el cambio en la combinación energética.

Por Oferta de Servicios: Los Centros Multi-Energía Redefinen la Economía de las Estaciones de Servicio

Los diseños de combustible y tienda de conveniencia generaron el 51,5% de los ingresos en 2025 y seguirán siendo el motor principal del mercado de estaciones de combustible de Arabia Saudita hasta 2031. Los conceptos Palm, Bonjour, Fai y ADNOC Oasis han demostrado incrementos en el ticket de entre el 20 y el 30% respecto a los competidores que solo ofrecen combustible. Los centros multi-energía que combinan combustibles líquidos con puntos de dispensación de vehículos eléctricos e hidrógeno crecen más rápido, con una CAGR del 20,7%, impulsados por los mandatos de Visión 2030.

El tamaño del mercado de estaciones de combustible de Arabia Saudita para los centros multi-energía sigue siendo pequeño pero estratégico. Los operadores ven los electrones y el hidrógeno como imanes de tráfico que prolongan el tiempo de permanencia y estimulan las cestas de compra minorista. Los planogramas norteamericanos de Circle K, los surtidos orientados a la salud y el autoservicio de pago responden a los hallazgos de PwC sobre las preferencias de los consumidores, elevando los márgenes brutos no relacionados con el combustible al 35–40%. Sin embargo, las bajas tarifas eléctricas limitan los márgenes de carga al 10–15%, haciendo que la venta cruzada sea esencial para la viabilidad económica.

Por Formato de Estación: Las Plazas en Carretera Capturan el Tráfico de los Corredores

Los sitios de servicio completo tradicional retuvieron el 49,9% del volumen de 2025, pero las plazas en carretera registrarán una CAGR del 6,2% hasta 2031 a medida que la logística de los gigaproyectos y el turismo doméstico escalan. El tamaño del mercado de estaciones de combustible de Arabia Saudita asignado a los desarrollos de plazas está aumentando porque cada proyecto canaliza entre USD 6,7 y USD 10,7 millones en sitios de gran formato cada 150–200 km.

Al-Jazeera 1 establece el modelo: 280.000 metros cuadrados, restaurantes de servicio rápido integrados, salas de oración y amplio estacionamiento para camiones. El tiempo de permanencia promedio alcanza los 25 minutos, triplicando el gasto en tienda respecto a las estaciones urbanas. La intensidad de la inversión de capital limita la competencia a cadenas bien capitalizadas, acelerando la consolidación al tiempo que ofrece a aseguradoras y reguladores el cumplimiento del diseño uniforme que reduce el riesgo operativo.

Por Usuario Final: Las Flotas de Transporte Aceleran la Electrificación

Los automovilistas minoristas aportaron el 60,3% de la demanda de 2025, pero las flotas de logística y transporte por aplicación se expandirán a una CAGR del 6,9% hasta 2031, impulsadas por el comercio electrónico y las ambiciones de Arabia Saudita como centro comercial de Visión 2030. El tamaño del mercado de estaciones de combustible de Arabia Saudita para el repostaje de flotas está preparado para crecer a medida que los vehículos de flota recorren entre 40.000 y 60.000 km anuales, aumentando el volumen por vehículo.

Los decretos gubernamentales exigen una adopción del 30% de vehículos eléctricos en las flotas públicas, impulsando a los compradores mayoristas hacia furgonetas y sedanes electrificados a partir de 2025. Las cadenas responden con carriles de carga de alta potencia, surtidores RFID y programas de descuento para flotas con el fin de proteger su cuota. Sin embargo, los clientes de flota negocian duramente en precio, generando márgenes entre un 20 y un 30% por debajo de los promedios minoristas y presionando a los operadores a monetizar el análisis de datos y las ofertas de mantenimiento auxiliar.

Análisis Geográfico

Riad, Yeda y Dammam albergan más del 60% del parque vehicular del país, absorbiendo la mayor parte del volumen de ventas y los ingresos no relacionados con el combustible del mercado de estaciones de combustible de Arabia Saudita. SASCO concentra sus 540 estaciones en estas áreas metropolitanas, donde los sitios principales bombean entre 3 y 5 millones de litros mensuales. Los corredores turísticos de NEOM y el Mar Rojo en la Provincia Occidental muestran la expansión de red más rápida; el centro NEOM de Petromin incorpora líneas de hidrógeno y vehículos eléctricos que los planificadores regionales pretenden replicar cerca de los centros de peregrinación en La Meca y Medina.

Las provincias centrales aprovechan las autopistas interurbanas. La plaza Al-Jazeera 1 de SASCO en el eje Riad–Dammam capta tanto el tráfico de commuters como el de carga de larga distancia, ilustrando cómo los formatos de alta inversión de capital desbloquean el gasto rural que anteriormente se perdía en paradas informales de camiones. Los cinturones industriales orientales centrados en Dammam mantienen volúmenes intensivos en diésel, pero van a la zaga en la adopción de vehículos eléctricos debido a las distancias de transporte de depósito a puerto que superan la autonomía actual de las baterías. Las regiones norte y sur siguen estando poco atendidas; las estaciones modulares con dos a cuatro surtidores y comercio minorista limitado pueden crear monopolios locales, aunque los horizontes de recuperación de la inversión más largos disuaden la expansión rápida.

La aplicación del diseño uniforme se intensifica en las áreas metropolitanas, presionando a los operadores independientes a modernizarse o abandonar el mercado. Las zonas rurales experimentan una supervisión más laxa, pero la eliminación de los subsidios iguala los precios en los surtidores a nivel nacional, llevando a los consumidores urbanos a comparar precios dentro de márgenes de 1–2 halalas y agudizando la presión competitiva en las zonas de captación densas.

Panorama regulatorio

La concesión de licencias para la venta minorista de combustible y la supervisión operativa en Arabia Saudita están lideradas por el Ministerio de Energía (MoE), que emite las licencias de comercio de productos petroleros y el certificado de calificación para la gestión y el mantenimiento de estaciones (Taheel). La calificación para el establecimiento de estaciones de combustible también se ha trasladado del Ministerio de Municipalidades y Vivienda al MoE, estrechando el vínculo entre la concesión de licencias, la competencia técnica y el cumplimiento continuo en virtud de la Ley de Productos Petroleros y Petroquímicos.

En el aspecto técnico, los equipos y las operaciones están regidos por los requisitos de la Organización Saudita de Normas, Metrología y Calidad (SASO), que abarcan la infraestructura de dispensación y almacenamiento de combustible, incluidas las regulaciones técnicas para tanques de productos petroleros y las normas de precisión de medición (incluidos los requisitos de certificación alineados con la OIML). Estos requisitos aumentan el capex de adaptación y cumplimiento para los emplazamientos existentes, a la vez que elevan las barreras de entrada, lo que favorece a los operadores de gran escala capaces de estandarizar sistemas y documentación en redes de múltiples estaciones.

Panorama Competitivo

La industria de estaciones de combustible de Arabia Saudita alberga un conjunto moderadamente fragmentado: los cinco principales operadores controlan aproximadamente el 25–30% del volumen nacional. SASCO lidera con una participación de aproximadamente el 5,5% y una red de 540 estaciones, seguido de Aldrees, Petromin y la red Aramco–TotalEnergies Sahel. Los operadores del Golfo importan modelos que dependen de ingresos diversificados: las tiendas Oasis de ADNOC Distribution, los establecimientos ZOOM de ENOC y los formatos Quick Shop de OOMCO replican el éxito de los Emiratos Árabes Unidos y Omán en la extracción del 50% del beneficio bruto de líneas no relacionadas con el combustible.

La alianza de Circle K con el Grupo Alsulaiman apunta a 300 tiendas para 2030 y emplea la gestión de categorías norteamericana para optimizar los planogramas y el análisis de fidelización. La tecnología es una palanca decisiva: la aplicación de SASCO permite la reserva de surtidores y el pago desde el vehículo, reduciendo los tiempos de transacción entre 30 y 40 segundos y capturando datos de compra para ofertas personalizadas. Las etiquetas NFC para parabrisas de Aramco permiten a los conductores de flota repostar sin introducir el PIN, alimentando análisis en tiempo real que perfeccionan las promociones.

Los costos de cumplimiento aceleran la consolidación. Las modernizaciones de diseño uniforme cuestan entre SAR 100.000 y SAR 300.000 por sitio heredado, lo que lleva a los pequeños operadores independientes a desinvertir en redes en lugar de invertir. Las grandes cadenas aprovechan las economías de escala en adquisiciones, tecnología de la información y marketing, empujando al mercado de estaciones de combustible de Arabia Saudita hacia un oligopolio más estructurado, dejando aún espacio para especialistas regionales en formatos compactos o rurales.

Líderes de la Industria de Estaciones de Combustible de Arabia Saudita

Aldrees Petroleum & Transport Services Co. (Aldrees)

SASCO

Petromin Corporation

Aramco/Total Sahel JV

NAFT Services Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La consolidación de la red y el desarrollo de formatos de corredor están generando espacios en blanco a corto plazo, respaldados por nuevos vehículos de capital y proyectos de APP. En abril de 2026, Shuaa Capital y Gate Capital Financial Services firmaron un acuerdo preliminar para lanzar un fondo destinado a crear un operador nacional de venta minorista de combustible con una red de más de 500 estaciones de servicio, lo que apunta a consolidaciones a gran escala en lugar de una expansión orgánica de un solo emplazamiento. Paralelamente, la Autoridad General de Carreteras y el Centro Nacional de Privatización y APP calificaron a licitadores en febrero de 2026, incluidos Petromin, SASCO y Aldrees, para un programa DBFOM de 30 años destinado a desarrollar Estaciones de Parada Única en la red de carreteras interurbanas del Reino de 73.600 km, lo que respalda una implementación estructurada de plazas de servicio en autopistas con ingresos diversificados no relacionados con el combustible.

Una segunda área de oportunidad es la modernización y digitalización impulsadas por el cumplimiento normativo, donde los requisitos obligatorios de instrumentación y conectividad impulsan a los operadores a reemplazar o actualizar los sistemas heredados de las áreas de surtidores. Los sistemas de Medición Automática de Tanques (ATG), la calibración de surtidores de combustible bajo programas nacionales de metrología y una integración más estrecha con los sistemas gubernamentales de informes y recibos impulsan la demanda de automatización estandarizada de las áreas de surtidores, monitoreo remoto y propuestas de fidelización y flotas basadas en datos. Los operadores pueden combinar estas inversiones de cumplimiento con servicios multienergía (carga de VE e hidrógeno en corredores seleccionados) y formatos minoristas de mayor margen para contrarrestar los márgenes de combustible por litro estructuralmente reducidos.

Desarrollos recientes del sector

- Junio de 2026: Petromin Energy inauguró una estación integrada de energía y movilidad en King Abdullah Economic City, que combina combustible, lubricantes, venta minorista de conveniencia y carga de VE. La apertura hace avanzar la transición de áreas de surtidores exclusivas de combustible a destinos multiservicio destinados a monetizar tiempos de permanencia más largos y captar el tráfico temprano de carga en los principales corredores.

- Octubre de 2025: SASCO inició operaciones en una estación de combustible renovada en la autopista Dammam-Riyadh con una superficie de 45.000 metros cuadrados. El proyecto refuerza el modelo de plaza de autopista, donde los emplazamientos más grandes suman restauración de servicio rápido (QSR) y venta minorista junto con el suministro de combustible para fortalecer la economía unitaria bajo márgenes de combustible limitados.

- Julio de 2024: Circle K y Alsulaiman Group inauguraron su tienda número 50 en Arabia Saudita, incorporando quioscos de autopago. Este hito subraya el ritmo de la expansión impulsada por la conveniencia, utilizando la automatización en tienda para aumentar el rendimiento y el tamaño de la cesta no relacionada con el combustible en los puntos de venta vinculados a estaciones de combustible.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos totales generados por las estaciones de combustible que operan en Arabia Saudita, incluidas las ventas de combustible y los servicios y complementos minoristas típicos en el sitio que están directamente vinculados a la estación.

Exclusiones del alcance: se excluyen los ingresos provenientes de la refinación en la etapa upstream, la distribución mayorista de combustible fuera de la venta minorista de estaciones, y la actividad minorista fuera del sitio que no está vinculada a la ubicación de la estación.

Descripción general de la segmentación

- Por Tipo de Combustible

- Gasolina

- Diésel

- Gas Licuado de Petróleo (GLP)/Gas Natural Comprimido (GNC)

- Combustibles Alternativos (Hidrógeno, Carga de Vehículos Eléctricos)

- Por Oferta de Servicios

- Solo Combustible

- Combustible y Tienda de Conveniencia

- Combustible, Tienda de Conveniencia y Restaurante de Servicio Rápido

- Centros Multi-Energía (Combustible + Vehículos Eléctricos/H₂)

- Por Formato de Estación

- Servicio Completo Tradicional

- Estaciones Compactas/Micro

- Plazas de Servicio en Carretera

- Por Usuario Final

- Consumidores Minoristas

- Flotas Comerciales

- Usuarios Industriales

- Flotas de Transporte y Logística

- Transporte Aéreo/Marítimo

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo de cómo operan las estaciones de combustible en Arabia Saudita y qué líneas de ingresos suelen situarse a nivel del emplazamiento, de modo que los supuestos posteriores no quedaran sin contexto. Consultamos fuentes públicas y oficiales, como publicaciones de estadísticas nacionales, indicadores de transporte y movilidad, actualizaciones del ministerio de energía y del regulador, paneles de aduanas y comercio, y notas de normas o cumplimiento que afectan las operaciones de las estaciones.

Para fortalecer la base de datos, también revisamos anuncios de operadores, cobertura de prensa de renombre y divulgaciones financieras públicas cuando estaban disponibles, ya que a menudo explican los cambios en el número de estaciones, los ciclos de renovación y la combinación de servicios añadidos en los emplazamientos más nuevos. Se utilizó un pequeño conjunto de suscripciones pagas de manera selectiva para inteligencia financiera de empresas, búsquedas de patentes relacionadas con equipos de estaciones y conceptos multienergía, y señales de importación y exportación a nivel de envío para categorías de equipos relevantes. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, verificaciones cruzadas, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en cerrar las brechas que las fuentes documentales normalmente no detallan con claridad, como la forma en que la combinación de ingresos varía según el formato de la estación, cómo se mueven los márgenes entre configuraciones exclusivas de combustible y de combustible más venta minorista, y con qué rapidez se están añadiendo combustibles alternativos y carga a las redes existentes. Hablamos con operadores de estaciones, proveedores de servicios de venta minorista de combustible, distribuidores y participantes informados del ecosistema en los principales centros de demanda del país, de modo que nuestros supuestos pudieran probarse, refinarse y luego triangularse con el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que las señales nacionales de movilidad y demanda de combustible se reconstruyen en un conjunto de ingresos a nivel de estación, que luego se ajusta según la proporción del gasto que realmente ocurre en los puntos de venta minorista. Los totales se corroboraron con aproximaciones ascendentes selectivas, como recuentos muestreados de estaciones por formato, bandas de rendimiento típicas por corredor y ubicaciones urbanas, y rangos realistas de precios y márgenes validados mediante entrevistas.

Las entradas clave del modelo incluyeron el parque vehicular y la intensidad de uso, la combinación de consumo de combustible minorista por gasolina y diésel, los movimientos promedio de precios de combustible minorista, las adiciones y renovaciones de la red de estaciones, y la proporción de emplazamientos que se orientan hacia formatos de combustible más conveniencia o multienergía más amplios. Cuando los datos eran escasos para formatos de estaciones más pequeños, utilizamos rellenos conservadores basados en referencias comparables urbanas y de autopista, y luego volvimos a verificar cuán sensible era el total a esos supuestos. Para la previsión, se aplicó un análisis de escenarios con un caso base anclado en las opiniones de expertos sobre el crecimiento de la demanda, la dirección de los precios y el momento de las actualizaciones de los emplazamientos, y luego se revisaron las sensibilidades para que las perspectivas se mantuvieran realistas a lo largo del período de previsión.

Validación de datos y ciclo de actualización

La validación se llevó a cabo mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, y luego canalizan cualquier variación inusual de vuelta al conjunto de supuestos para su corrección. Se realizaron controles para elementos como ingresos por estación poco realistas, cambios en la combinación de combustibles que no coinciden con los indicadores de movilidad, y efectos de precios que exageran el crecimiento cuando los volúmenes se mantienen estables.

Antes de la aprobación final, otro analista revisa las cifras y la lógica, y cualquier variación importante genera preguntas de seguimiento a algunos contactos primarios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, grandes cambios en los precios minoristas o expansiones importantes de la red. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación del mercado de estaciones de combustible de Arabia Saudita de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores de mercado publicados para las estaciones de combustible en Arabia Saudita pueden parecer muy diferentes, incluso cuando el nombre del tema es similar, porque las líneas de ingresos contabilizadas dentro de una estación no son consistentes entre los distintos editores. Las diferencias también provienen del año utilizado como base, la forma en que se manejan los efectos de precios y la frecuencia con la que se actualizan los supuestos.

Algunas estimaciones externas parecen utilizar una definición más restrictiva que se asemeja a servicios limitados de estación o a un conjunto de ingresos más reducido, lo que mantiene el valor considerablemente más bajo incluso para el mismo año. En el caso de Mordor Intelligence, el total incluye las ventas de combustible más las ofertas vinculadas a la estación, como la venta minorista de conveniencia, cuando está directamente relacionada con el emplazamiento, y excluye la refinación upstream y la distribución mayorista de combustible, de modo que la cifra permanece alineada con la economía de las estaciones minoristas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,10 mil millones USD (2025) | |

| Editor del sector A | 34,52 mil millones USD (2025) | Generalmente refleja un alcance de ingresos de estación más reducido, y el tratamiento de los ingresos no relacionados con el combustible en el sitio puede ser inconsistente, lo que reduce el total incluso cuando el país y el año coinciden. |

| Editor del sector B | 0,87 mil millones USD (2025) | La escala sugiere una base de medición mucho más restringida, que probablemente contabiliza solo un subconjunto limitado de los ingresos relacionados con la estación, lo que la hace no directamente comparable con un conjunto completo de ingresos de estaciones minoristas de combustible. |

La principal conclusión de la tabla es que el alcance y la base de medición explican la mayor parte de la dispersión, no pequeñas diferencias matemáticas. Cuando el modelo se vincula a indicadores de demanda visibles y luego se vuelve a verificar mediante entrevistas con operadores y participantes del ecosistema, la cifra final se vuelve más fácil de rastrear y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de estaciones de combustible de Arabia Saudita?

El tamaño del mercado de estaciones de combustible de Arabia Saudita alcanzó USD 45,01 mil millones en 2026 y se proyecta que ascienda a USD 54,89 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de estaciones de combustible de Arabia Saudita?

Se prevé que el mercado registre una CAGR del 4,05% entre 2026 y 2031, respaldado por el crecimiento del parque vehicular y la expansión del comercio minorista de conveniencia.

¿Qué tipo de combustible se está expandiendo más rápidamente en las estaciones de servicio de Arabia Saudita?

Los combustibles alternativos, concretamente el hidrógeno y la carga de vehículos eléctricos, están preparados para crecer a una CAGR del 25,3% hasta 2031, a pesar de una base de partida pequeña.

¿Quiénes son los principales actores en el comercio minorista de combustible en Arabia Saudita?

SASCO, Aldrees, Petromin, la empresa conjunta Aramco-TotalEnergies Sahel y NAFT (ahora integrada en SASCO) encabezan el ranking de operadores con una participación combinada de aproximadamente el 25-30%.

¿Cómo influyen las tiendas de conveniencia en la rentabilidad de las estaciones?

Las líneas no relacionadas con el combustible, como las cafeterías y las tiendas de conveniencia, contribuyen entre el 30 y el 40% del beneficio a nivel de estación, compensando los reducidos márgenes de combustible limitados a 5-8 halalas por litro.

¿Qué papel jugará el hidrógeno en las estaciones de servicio de Arabia Saudita?

Los surtidores de hidrógeno anclarán inicialmente los corredores de los gigaproyectos como NEOM, con el gasto en infraestructura concentrado por adelantado antes de la adopción esperada de vehículos de pila de combustible prevista para después de 2027.

Última actualización de la página el: