Tamaño y Participación del Mercado de Servicios de Intermediación de Carga de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

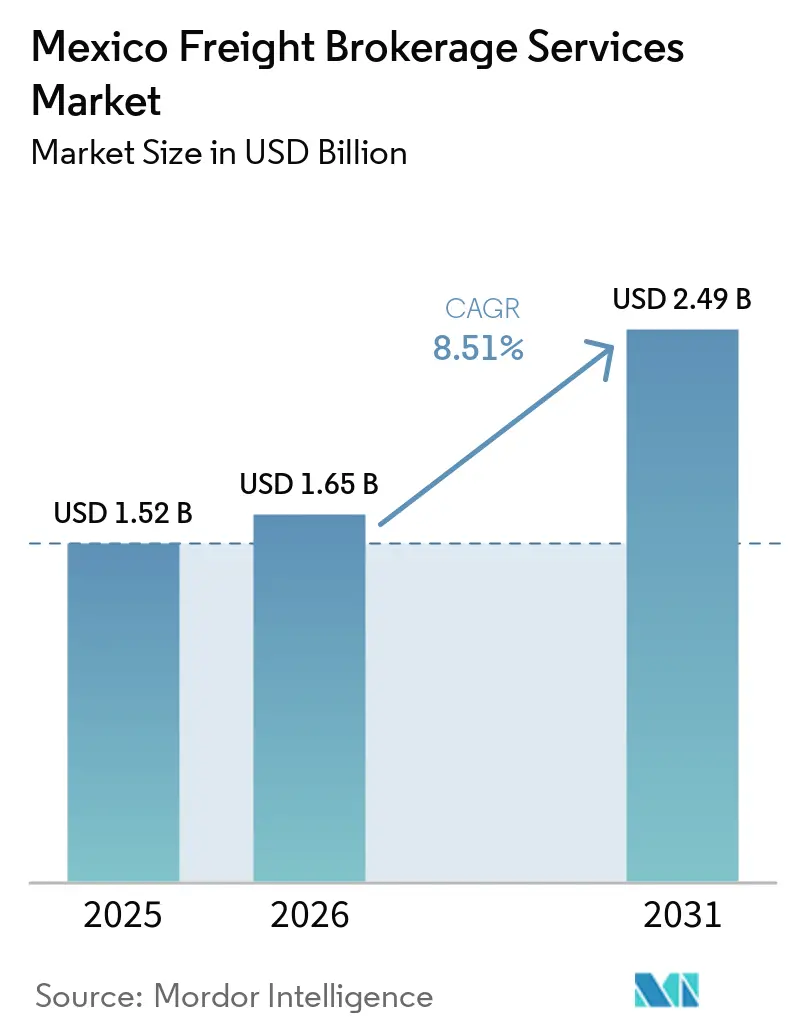

| Tamaño del mercado en el año base (2025) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Intermediación de Carga de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de intermediación de carga de México se expanda de USD 1.520 millones en 2025 y USD 1.650 millones en 2026 a USD 2.490 millones en 2031, registrando una CAGR del 8,51% entre 2026 y 2031.

La evolución de la base de consumidores de México, su creciente penetración del comercio electrónico y las mejoras de infraestructura respaldadas por el gobierno federal están redirigiendo los flujos de carga desde un modelo de exportación maquiladora puramente orientado hacia un perfil mixto de consumo doméstico y relocalización de operaciones. La modernización digital de aduanas y las políticas de adquisición vinculadas a criterios ESG diferencian aún más el mercado de servicios de intermediación de carga de México frente a sus pares, recompensando a los intermediarios que invierten en conectividad API, herramientas de cumplimiento de transportistas y paneles de seguimiento de carbono. Los volúmenes de Carga Menor que Camión Completo (LTL) impulsados por el comercio electrónico, el desarrollo de capacidad de cadena de frío para exportaciones agroalimentarias y los nuevos corredores comerciales anclados en el Corredor Interoceánico están redefiniendo las densidades de rutas y la dinámica de precios. Aunque las fluctuaciones en el precio del diésel y las auditorías más estrictas a subcontratistas comprimen los márgenes, el mercado de servicios de intermediación de carga de México continúa atrayendo inversión estratégica de intermediarios tradicionales, empresas emergentes digitales e híbridos basados en activos que buscan eficiencias de escala.

Conclusiones Clave del Informe

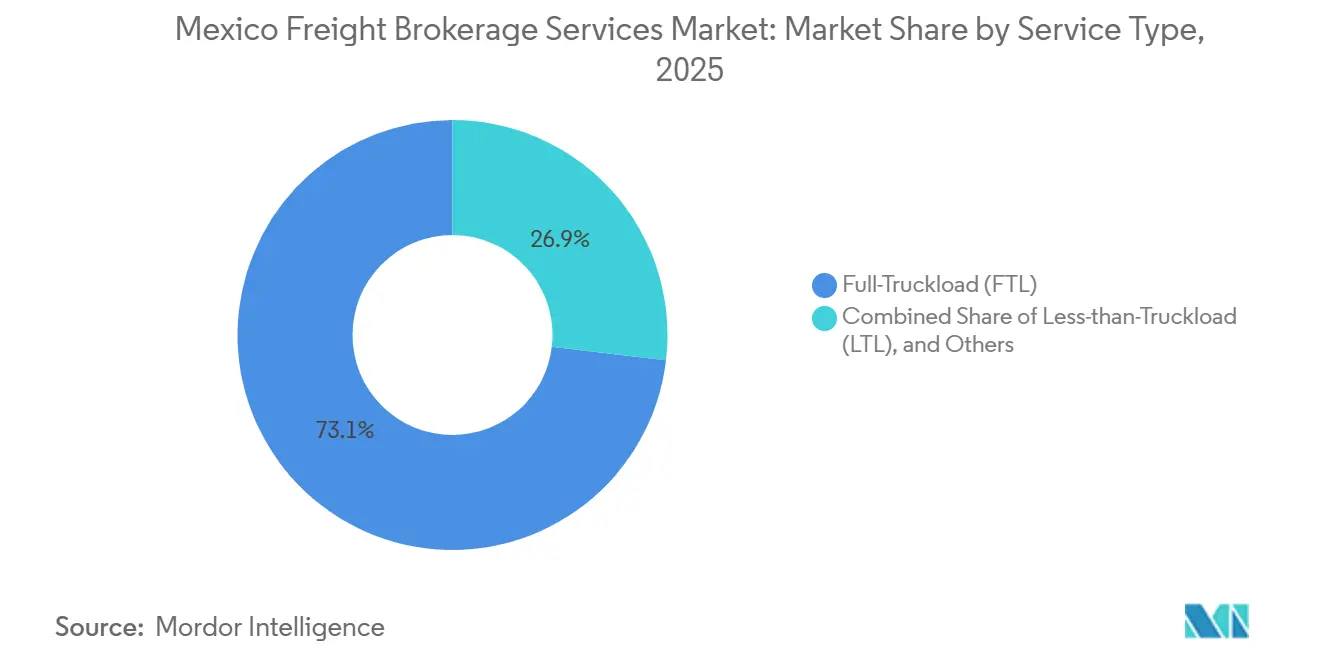

- Por servicio, las operaciones de Carga Completa representaron el 73,12% de la participación del mercado de servicios de intermediación de carga de México en 2025, mientras que la Carga Menor que Camión Completo avanza a una CAGR del 10,26% hasta 2031.

- Por equipo, los furgones secos representaron el 46,40% del tamaño del mercado de servicios de intermediación de carga de México en 2025, mientras que se prevé que los furgones refrigerados se expandan a una CAGR del 10,57% hasta 2031.

- Por longitud de trayecto, las rutas de larga distancia superaron el 63,81% del tamaño del mercado de servicios de intermediación de carga de México en 2025; las rutas locales de menos de 100 millas registraron la CAGR más rápida del 12,60% hasta 2031.

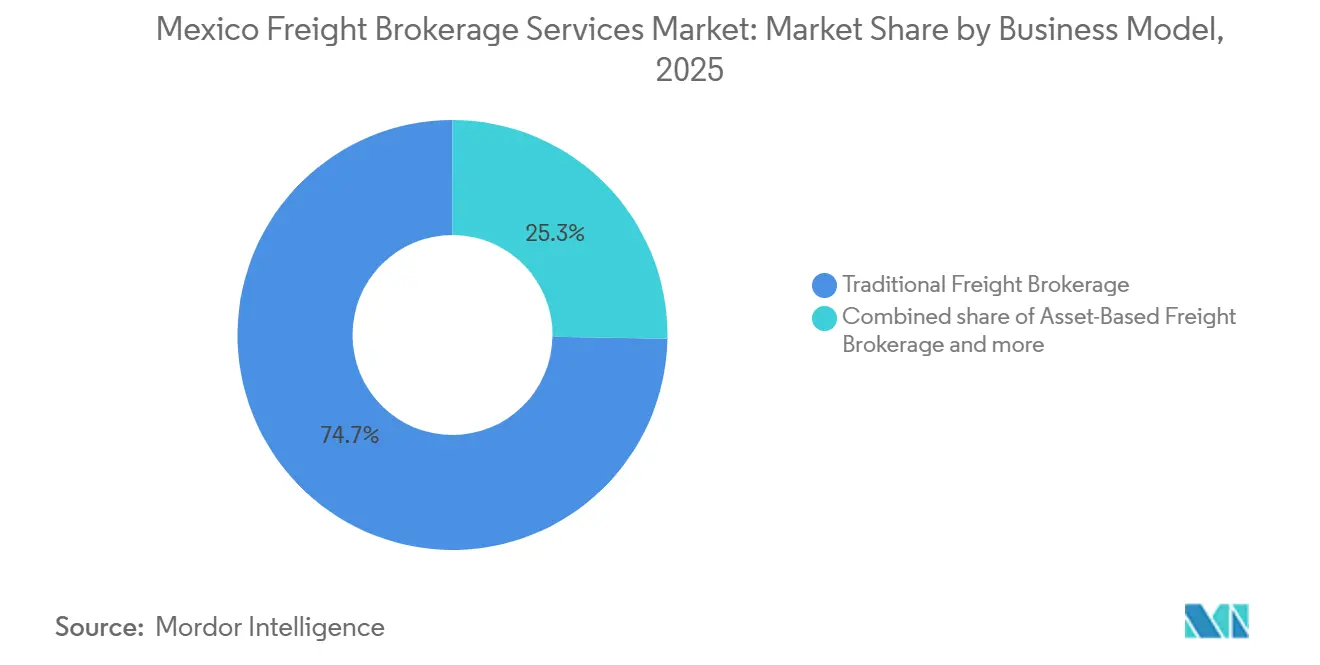

- Por modelo de negocio, los intermediarios tradicionales mantuvieron el 74,71% de la participación de mercado en 2025, aunque las plataformas digitales son las de mayor crecimiento con una CAGR del 28,02%.

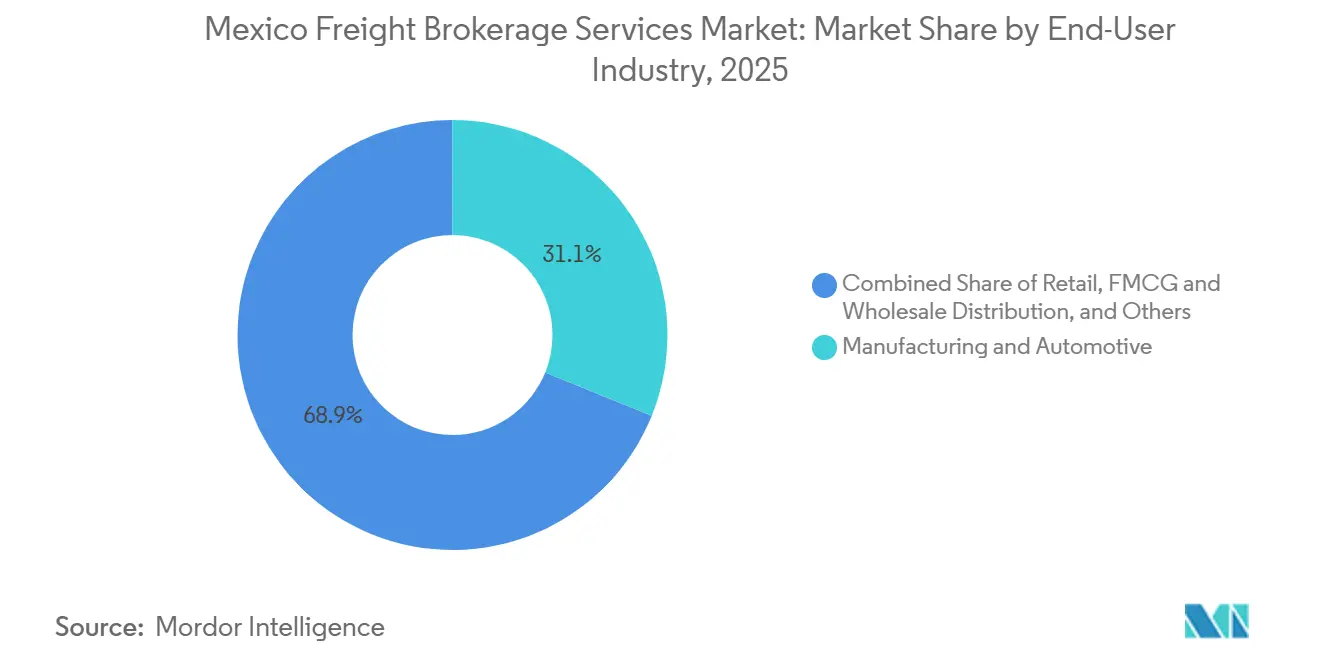

- Por usuario final, la manufactura y el sector automotriz captaron el 31,13% de la participación del mercado de servicios de intermediación de carga de México en 2025; el comercio electrónico y el cumplimiento de pedidos 3PL crecen a una CAGR del 21,10%.

- Por tamaño de cliente, las grandes empresas contribuyeron con el 68,13% de los ingresos en 2025, mientras que las pequeñas empresas con facturación inferior a USD 10 millones crecen a una CAGR del 15,57%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Intermediación de Carga de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El explosivo comercio electrónico B2C doméstico impulsa los volúmenes de intermediación LTL | +2.3% | Nacional, regiones metropolitanas y de clase media emergente | Corto plazo (≤ 2 años) |

| Rápido desarrollo de capacidad de cadena de frío para exportaciones agroalimentarias | +1.7% | Estados de la costa del Pacífico, Michoacán, Jalisco | Mediano plazo (2-4 años) |

| La modernización de carreteras federales y puertos está desbloqueando nuevos corredores | +1.9% | Corredor Interoceánico, puertos del Pacífico y del Golfo | Largo plazo (≥ 4 años) |

| Proyectos piloto de despacho aduanero habilitados por cadena de bloques | +1.1% | Cruces fronterizos del norte, rutas del T-MEC | Mediano plazo (2-4 años) |

| Mandatos de adquisición de carga vinculados a criterios ESG | +0.9% | Nacional, empresas multinacionales | Mediano plazo (2-4 años) |

| APIs de "intermediario integrado" dentro de los ERP de las pymes | +0.6% | Nacional, centros de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Explosivo Comercio Electrónico B2C Doméstico Impulsa los Volúmenes de Intermediación LTL

El gasto en comercio minorista en línea de México está en camino de alcanzar USD 70.000 millones para 2027, creciendo un 23% cada año y multiplicando los envíos de paquetes pequeños y cargas LTL que requieren consolidación densa, enrutamiento dinámico y servicios de visibilidad en tiempo real prestados por los intermediarios de carga. La demanda metropolitana domina hoy en día, aunque las ciudades secundarias ganan participación rápidamente a medida que se expanden la banda ancha y las billeteras digitales. Los picos estacionales como el Buen Fin generan rentables alzas en las tarifas spot para los intermediarios que mantienen carteras diversificadas de transportistas. Los cargadores, especialmente las pymes, se inclinan por portales de autoservicio que prometen precios transparentes, impulsando la curva de adopción digital del mercado de servicios de intermediación de carga de México[1]"Se proyecta que el comercio electrónico en México alcance los 70.000 millones de USD para 2027," THELOGISTICSWORLD, thelogisticsworld.com.

Rápido Desarrollo de Capacidad de Cadena de Frío para Exportaciones Agroalimentarias

Las exportaciones récord de aguacate y berries de México, respaldadas por la expansión de almacenamiento en frío de USD 380 millones de Lineage Logistics en 2025, sostienen un crecimiento de dos dígitos en los trayectos con control de temperatura. Los intermediarios expertos en el cumplimiento de la NOM-251 y las regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos capturan cargas premium al salvaguardar la integridad durante el tránsito mediante sensores IoT y gestión proactiva de excepciones. El aumento de los volúmenes de cultivos orgánicos y especiales eleva aún más la utilización de furgones refrigerados, reforzando el potencial de margen al alza del mercado de servicios de intermediación de carga de México en los nichos de cadena de frío.

Proyectos de Modernización de Carreteras Federales y Puertos que Desbloquean Nuevos Corredores de Carga

El Corredor Interoceánico de USD 50.000 millones, junto con las mejoras portuarias en Manzanillo, Veracruz y Lázaro Cárdenas, redirige el tráfico hacia nuevas rutas este-oeste y reduce la dependencia de los congestionados cruces del norte. Los intermediarios que ingresan temprano consolidan asociaciones con transportistas, obteniendo densidad de ruta de primer movimiento antes de que se intensifique la competencia de tarifas. Los parques industriales flanqueando estos centros prometen demanda de acarreo y última milla cautiva, escalando el mercado de servicios de intermediación de carga de México más allá de sus clústeres históricos[2]"Ventanilla Única de Comercio Exterior," Gobierno de México, gob.mx.

Proyectos Piloto de Despacho Aduanero Habilitados por Cadena de Bloques que Reducen los Tiempos de Espera en Frontera

La digitalización de ventanilla única de la VUCEM junto con los proyectos piloto de cadena de bloques reduce las colas de inspección y mejora la previsibilidad, una capacidad que los intermediarios monetizan a través de acuerdos de nivel de servicio de entrega más ajustados y alivio del capital de trabajo para los inventarios de los cargadores. Los intermediarios más pequeños aprovechan la plataforma abierta para competir en rutas internacionales sin equipos de aduanas internos, democratizando aún más la industria de servicios de intermediación de carga de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del diésel que comprime los márgenes de tasa de comisión | -1.4% | Nacional, corredores de alta intensidad de combustible | Corto plazo (≤ 2 años) |

| Auditorías más estrictas de legislación laboral a subcontratistas | -1.0% | Nacional, zonas de aplicación metropolitana | Mediano plazo (2-4 años) |

| Escaso financiamiento de capital de riesgo doméstico para tecnología de carga | -0.8% | Centros tecnológicos de Ciudad de México y Monterrey | Largo plazo (≥ 4 años) |

| Aumento de ciberintrusiones en plataformas TMS de intermediarios | -0.6% | Nacional, operadores centrados en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Diésel que Comprime los Márgenes de Tasa de Comisión

La volatilidad de los precios del diésel en México impacta significativamente a los intermediarios de carga, particularmente en rutas más cortas de 500 millas donde los costos de combustible representan una gran parte de los gastos del transportista. Los contratos de tarifa fija se vuelven rápidamente no rentables durante los aumentos en el precio del combustible, obligando a los intermediarios a elegir entre simplicidad y protección de márgenes. Optar por precios indexados al combustible reduce el riesgo financiero al ajustarse a las fluctuaciones del mercado, pero añade complejidad para los cargadores. Esta complejidad socava la experiencia de servicio sencilla que tradicionalmente diferencia a las intermediarias.

Auditorías Más Estrictas de Legislación Laboral a Subcontratistas que Incrementan los Costos de Cumplimiento

Las auditorías más estrictas a subcontratistas en México están aumentando los costos de intermediación, ya que los intermediarios deben ahora verificar el cumplimiento de los micro-transportistas con las obligaciones laborales, de seguridad social y fiscales. Este proceso añade papeleo de incorporación y verificaciones adicionales, aumentando el riesgo de rechazar a operadores no conformes y generando mayores costos de cumplimiento y un grupo reducido de transportistas informales de bajo costo. En consecuencia, obtener capacidad spot asequible se ha vuelto más difícil. Los flujos de trabajo de documentación digital reducen la fricción, pero favorecen a los intermediarios de mayor escala con presupuestos de tecnología de la información más amplios, empujando al mercado de servicios de intermediación de carga de México hacia una consolidación gradual[3]"Proyectos de Modernización de Carreteras 2025-2026," Secretaría de Infraestructura, Comunicaciones y Transportes, gob.mx.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Impulso del LTL Remodela la Combinación

La CAGR del 10,26% del LTL subraya cómo las entregas fragmentadas del comercio electrónico inclinan los patrones de carga hacia cargas más pequeñas y frecuentes. El tamaño del mercado de servicios de intermediación de carga de México para LTL está destinado a expandirse más rápido que la Carga Completa hasta 2031, a medida que los vendedores en línea demandan redes ágiles que consoliden la demanda a nivel de paquete en movimientos de línea principal rentables. La Carga Completa tradicional, aunque todavía representa el 73,12% de la participación de mercado en 2025, ahora coexiste con modelos híbridos donde los intermediarios combinan trayectos troncales de Carga Completa con transbordo LTL en terminales para preservar la velocidad sin inflar los costos. Los motores de enrutamiento avanzado, las APIs de tableros de carga y la transparencia de precios en tiempo real permiten a los intermediarios ajustar la rentabilidad de las rutas, dando a los nuevos participantes digitales una ventaja en este segmento dinámico.

El auge del LTL aumenta la necesidad de centros de microcumplimiento urbano, soluciones de logística inversa y planificación de capacidad de reserva en torno a eventos de ventas flash. Estas capacidades alimentan un ciclo virtuoso de adquisición de datos y optimización algorítmica, reforzando los efectos de red para los intermediarios que aseguran primero la densidad de volumen. Por el contrario, los agentes heredados más pequeños corren el riesgo de desintermediación a menos que aprovechen mercados digitales de marca blanca o se unan a redes cooperativas para agregar carga[4]"Modernización de Terminales y Finalización de la Expansión de Capacidad," Autoridad Portuaria, puertomanzanillo.com.mx.

Por Tipo de Equipo: Los Furgones Refrigerados Aseguran Márgenes Premium

La CAGR prevista del 10,57% de los furgones refrigerados refleja la demanda persistente de cadena de frío impulsada por las exportaciones agrícolas y la producción farmacéutica. La participación del mercado de servicios de intermediación de carga de México en capacidad refrigerada está destinada a crecer a medida que gigantes de infraestructura como Lineage y Americold anclan redes de almacenes a lo largo de los corredores de productos agrícolas. Las alertas de desviación de temperatura, integradas en los paneles de telemática de los intermediarios, respaldan los indicadores clave de desempeño contractuales vinculados a la preservación de la vida útil en anaquel, legitimando tarifas de intermediación más altas. Los furgones secos mantuvieron una participación de mercado del 46,40% que aprovecha las ventajas de escala para la carga general, aunque la volatilidad de las tarifas es moderada en comparación con el equipo refrigerado, donde los picos estacionales de cosecha generan alzas en las tarifas spot.

El escrutinio regulatorio bajo la NOM-251 y las normas de la Administración de Alimentos y Medicamentos de los Estados Unidos eleva los costos de cumplimiento, erigiendo barreras de entrada que favorecen a los intermediarios con equipos internos de garantía de calidad. Las plataformas planas, las plataformas escalonadas y los tanques siguen siendo nichos estables que sirven a la logística de construcción, maquinaria y graneles líquidos, pero su naturaleza fragmentada limita el retorno sobre la inversión en tecnología, dirigiendo la mayor parte de la inversión digital hacia los segmentos secos y refrigerados.

Por Longitud de Trayecto: Las Rutas Locales Capturan el Beneficio del Comercio Electrónico

Los trayectos locales de menos de 100 millas lideran el crecimiento con una CAGR del 12,60% a medida que las marcas posicionan el inventario más cerca de los consumidores y florecen los modelos de entrega de la economía colaborativa. La densidad de rutas dentro de Ciudad de México, Guadalajara y Monterrey se expande, permitiendo a los intermediarios pivotar desde la dependencia de larga distancia hacia circuitos de múltiples paradas y entrega en el mismo día que maximizan la utilización de conductores y vehículos. El tamaño del mercado de servicios de intermediación de carga de México asociado a los trayectos locales superará a los segmentos regional y de larga distancia entre 2026 y 2031.

Las rutas de larga distancia mantienen el 63,81% de la participación de mercado, sustentando las exportaciones transfronterizas y los corredores de manufactura norte-sur, aunque ahora enfrentan competencia modal de soluciones intermodales camión-ferrocarril. Los trayectos regionales suministran el tejido conectivo entre los clústeres del interior y los puertos de doble costa, dando a los intermediarios opciones para flexibilizar la capacidad cuando las escaseces de combustible o chasis afectan a los segmentos de larga distancia.

Por Modelo de Negocio: Las Plataformas Digitales se Aceleran pero los Híbridos Prosperan

Las plataformas de carga digital se aceleran a una CAGR del 28,02%, automatizando los flujos de trabajo de licitación, tarifas y seguimiento para la base de cargadores pymes de México. Las agencias tradicionales todavía dominan la participación de mercado con el 74,71% en 2025, a través de relaciones heredadas, manejo complejo de excepciones y garantías de crédito que los actores exclusivamente digitales tienen dificultades para replicar a escala. En consecuencia, emerge un futuro híbrido donde los operadores establecidos integran capas API en sus sistemas TMS centrales mientras que los actores de plataforma pura reclutan operadores veteranos para gestionar escalaciones, dividiendo la industria de servicios de intermediación de carga de México en niveles de alto contacto y alta velocidad.

Los intermediarios basados en activos cubren el riesgo de capacidad con flotas propias, ganando contratos estratégicos de manufactura que valoran la confiabilidad. Las empresas con modelo de agente aprovechan las redes de ventas basadas en comisiones, extendiendo el alcance sin altos costos fijos pero absorbiendo desafíos de control de marca cuando ocurren fallas en el servicio.

Por Industria de Usuario Final: La Manufactura Mantiene el Volumen, el Comercio Electrónico Impulsa el Crecimiento

La manufactura automotriz e industrial mantiene una participación de mercado del 31,13%, alimentando cargas constantes con dirección norte hacia las cadenas de suministro de los Estados Unidos. Sin embargo, el segmento de comercio electrónico y 3PL, que escala a una CAGR del 21,10%, contribuye con la mayor parte de los ingresos incrementales de intermediación, añadiendo complejidad de unidades de mantenimiento de inventario y presión de velocidad de entrega que recompensan la orquestación sofisticada de cargas.

La agricultura, respaldada por redes de cadena de frío, y los productos farmacéuticos, que exigen manejo conforme a las Buenas Prácticas de Distribución, se unen a los clientes de construcción y energía para completar una base de demanda diversificada que aísla al mercado de servicios de intermediación de carga de México de las desaceleraciones específicas de cada sector.

Por Tamaño de Cliente: Las Pymes Democratizan la Demanda de Intermediación

Las pymes con facturación inferior a USD 10 millones muestran una CAGR del 15,57%, impulsadas por portales TMS en la nube y widgets de carga integrados en ERP que aplanan la curva de aprendizaje para licitar una carga. Aunque el ticket promedio es inferior al de las cuentas empresariales, el gran número de cargadores pymes diluye el riesgo de concentración y genera ingresos recurrentes.

Las grandes empresas, que controlan el 68,13% de la participación de mercado de 2025, continúan adjudicando contratos plurianuales, pero ahora esperan informes ESG, datos de carbono a nivel de ruta y garantías de ciberresiliencia antes de firmar.

Análisis Geográfico

La generación de carga migra desde el histórico cinturón maquilador del Norte hacia el triángulo del Bajío de Guanajuato, Querétaro y Aguascalientes, donde los fabricantes de equipos originales automotrices y aeroespaciales equilibran la orientación exportadora con la proximidad a la cuenca de consumo de Ciudad de México. El tamaño del mercado de servicios de intermediación de carga de México atribuible a este clúster central crece de manera constante a medida que los flujos bidireccionales reducen las penalizaciones por kilómetros vacíos y mejoran el rendimiento de los transportistas.

Los 10 parques industriales planificados del Corredor Interoceánico prometen conectividad este-oeste, impulsando la demanda de intermediación para acarreo y distribución interior alrededor de Salina Cruz y Coatzacoalcos. Los cargadores que exportan a través de Manzanillo y Veracruz obtienen enlaces directos con Asia, desbloqueando estrategias de distribución centradas en México que dependen menos de las puertas de entrada de los Estados Unidos.

Los estados del norte como Nuevo León y Chihuahua mantienen masa crítica con flujos transfronterizos, aunque la congestión y los costos de cumplimiento desvían parte del tráfico hacia el sur. Los estados agrícolas de la costa del Pacífico, incluidos Jalisco, Sinaloa y Michoacán, sostienen los volúmenes de intermediación de carga refrigerada. Las aglomeraciones urbanas impulsan la intensidad de la intermediación de última milla, haciendo que el análisis de pares de ciudades y las capacidades de despacho de transportistas locales sean indispensables para la diferenciación competitiva en todo el mercado de servicios de intermediación de carga de México.

Panorama Competitivo

El mercado está moderadamente fragmentado, con pesos pesados globales (C.H. Robinson, RXO, J.B. Hunt ICS) coexistiendo junto a líderes domésticos (Traxion, Promologistics) y emergentes desafiantes digitales como Nuvocargo. Los intermediarios tradicionales refuerzan sus defensas mediante actualizaciones de TMS propietarios, plataformas de pago a transportistas y centros de atención al cliente bilingüe, mientras que los actores exclusivamente digitales aseguran rondas de capital de riesgo a pesar de los escasos fondos de capital de México, con el objetivo de automatizar cada paso desde la licitación hasta la liquidación.

La intermediación de cadena de frío ha emergido como un nicho de alto margen, donde los operadores establecidos aprovechan las alianzas de infraestructura con Lineage y Americold para ofrecer monitoreo de temperatura de extremo a extremo que los rivales más pequeños tienen dificultades para financiar. Las inversiones en ciberseguridad diferencian a los intermediarios orientados a empresas, ya que los incidentes de ransomware llevan a los cargadores de las empresas Fortune 500 a evaluar la preparación SOC-2 de sus socios.

La consolidación se acelera cuando los costos generales de cumplimiento, la complejidad de los precios indexados al combustible y los requisitos de inversión en tecnología superan los flujos de caja de los micro-agentes. Sin embargo, las boutiques especializadas enfocadas en carga farmacéutica de alto contacto, carga de proyecto sobredimensionada o rutas de última milla en zonas montañosas mantienen posiciones defendibles a través de la intimidad en el servicio.

Líderes de la Industria de Servicios de Intermediación de Carga de México

Traxion

C.H. Robinson Worldwide Inc.

RXO Inc.

Arrive Logistics

BlueGrace Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: RXO integró las APIs de transportistas locales mexicanos en su plataforma propietaria, elevando la visibilidad de carga en tiempo real para los clientes transfronterizos.

- Enero de 2026: Arrive Logistics implementó el seguimiento de carbono a nivel de ruta para los corredores México-Estados Unidos, permitiendo a los cargadores auditar las emisiones de Alcance 3 frente a los mandatos de adquisición ESG.

- Mayo de 2025: J.B. Hunt ICS se asoció con operadores ferroviarios mexicanos para ofrecer servicios integrados camión-ferrocarril que conectan las plantas del Bajío con los puertos del Golfo.

- Abril de 2025: Lineage Logistics finalizó el primer tramo de su programa de almacenamiento en frío de USD 380 millones, añadiendo 2,5 millones de pies cúbicos de capacidad en Michoacán y Jalisco para respaldar las exportaciones de productos agrícolas y la distribución de medicamentos.

Alcance del Informe del Mercado de Servicios de Intermediación de Carga de México

| Carga Completa (FTL) |

| Carga Menor que Camión Completo (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Plataforma Escalonada |

| Tanque (Granel Líquido y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos |

| Intermediación de Carga con Modelo de Agente |

| Intermediación de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos 3PL |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 millones) |

| Cargadores del Mercado Medio (USD 10-100 millones) |

| Pequeñas Empresas (Menos de USD 10 millones) |

| Por Servicio | Carga Completa (FTL) |

| Carga Menor que Camión Completo (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Plataforma Escalonada | |

| Tanque (Granel Líquido y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos | |

| Intermediación de Carga con Modelo de Agente | |

| Intermediación de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos 3PL | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 millones) |

| Cargadores del Mercado Medio (USD 10-100 millones) | |

| Pequeñas Empresas (Menos de USD 10 millones) |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido se está expandiendo la intermediación digital en México?

Las plataformas digitales son el modelo de mayor crecimiento, registrando una CAGR del 28,02% entre 2026 y 2031 gracias a la reserva habilitada por API y la visibilidad en tiempo real.

¿Qué segmento de carga se beneficia más del auge del comercio electrónico en México?

La Carga Menor que Camión Completo lidera el crecimiento con una CAGR del 10,26%, ya que los pedidos en línea fragmentados requieren consolidación y enrutamiento flexible.

¿Por qué los furgones refrigerados son críticos para los intermediarios?

Las exportaciones agrícolas y la producción farmacéutica impulsan la demanda de furgones refrigerados a una CAGR del 10,57%, permitiendo a los intermediarios con experiencia en cadena de frío obtener márgenes premium.

¿Cuál es el impacto del proyecto del Corredor Interoceánico?

El corredor este-oeste de USD 50.000 millones desbloquea nuevas rutas que reducen la congestión en la frontera norte, creando ventajas de primer movimiento para los intermediarios que establecen redes de transportistas allí.

¿Cómo afectan las auditorías de legislación laboral a los márgenes de intermediación?

Las verificaciones obligatorias de cumplimiento de subcontratistas elevan los costos de incorporación y pueden limitar el acceso a micro-transportistas de bajo costo, comprimiendo los márgenes de los intermediarios que carecen de escala.

¿Qué nivel de cliente crece más rápido?

Las pequeñas empresas con ventas inferiores a USD 10 millones crecen a una CAGR del 15,57%, impulsadas por herramientas en la nube que democratizan el acceso a servicios profesionales de carga.

Última actualización de la página el: