Tamaño y Participación del Mercado de Servicios de Corretaje de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

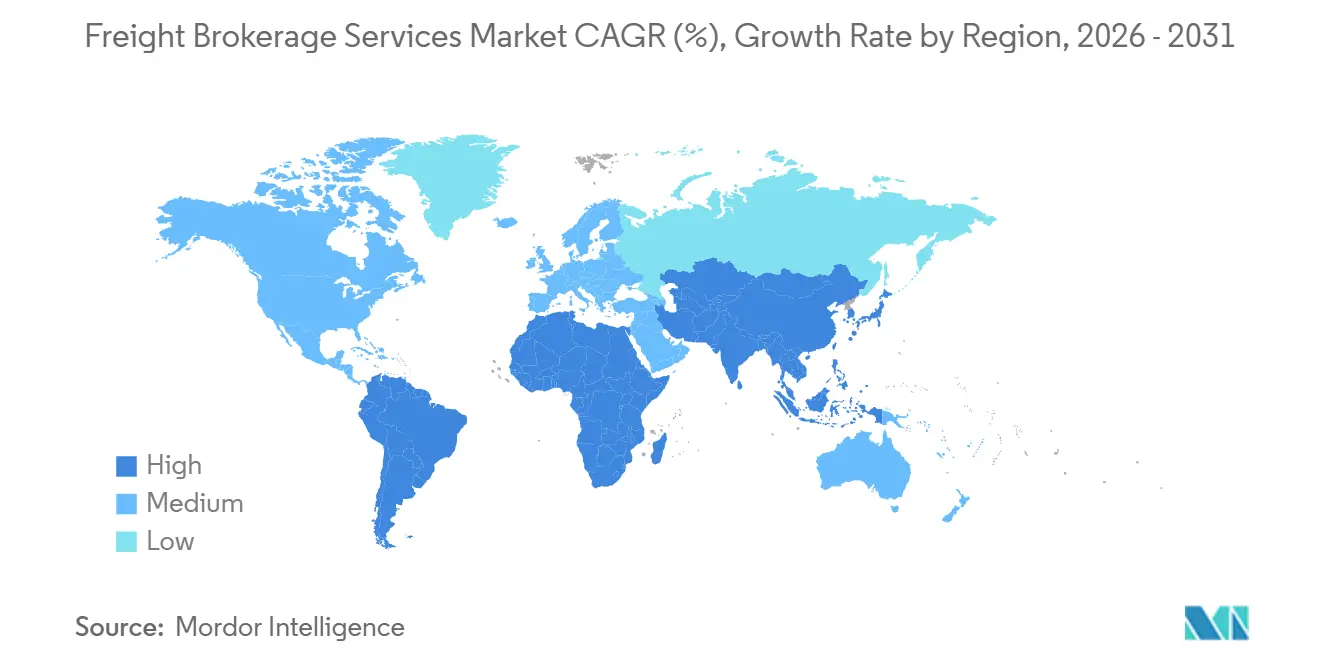

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

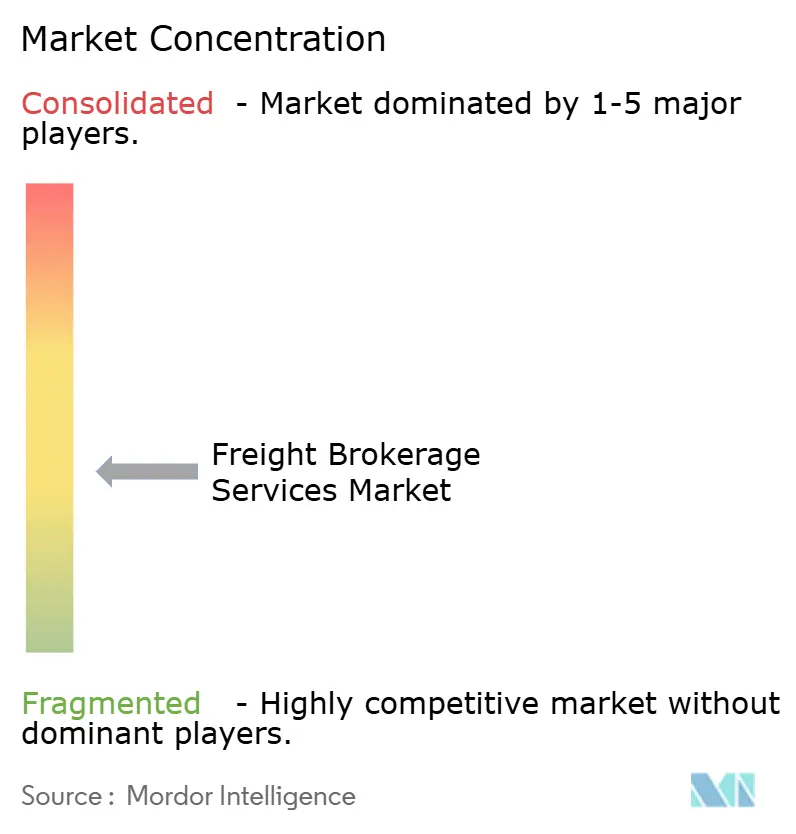

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga por Mordor Intelligence

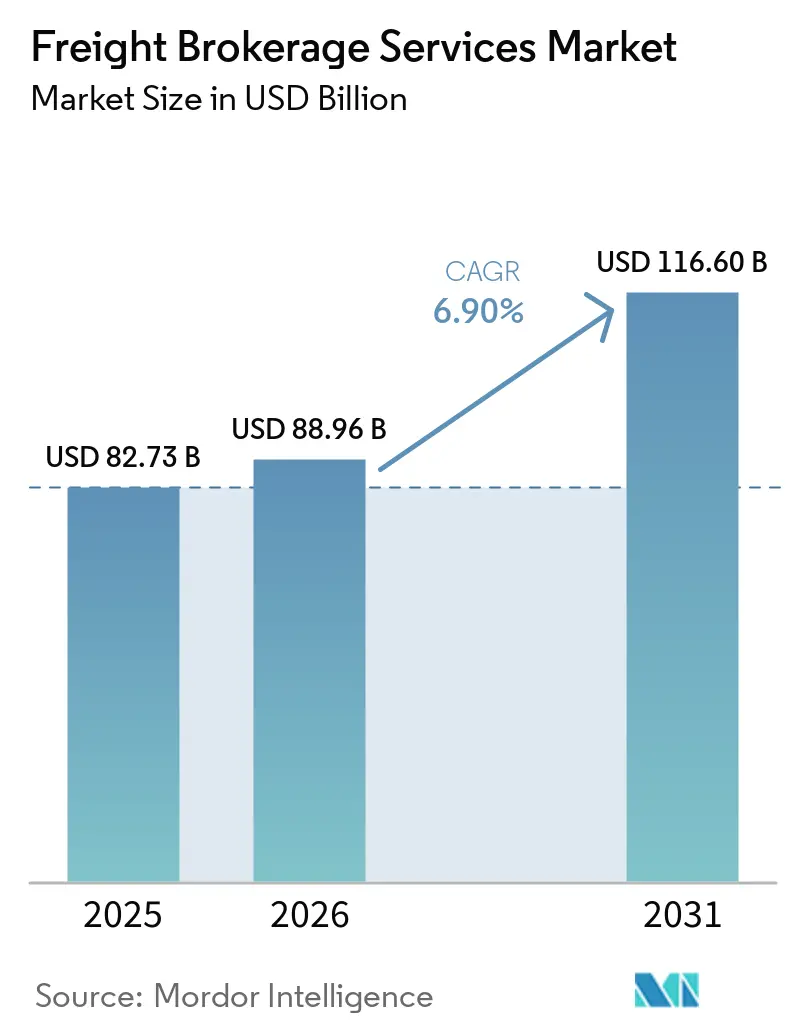

Se espera que el Tamaño del Mercado de Servicios de Corretaje de Carga aumente de USD 82,73 mil millones en 2025 a USD 88,96 mil millones en 2026 y alcance USD 116,60 mil millones en 2031, creciendo a una CAGR del 6,90% durante 2026-2031.

El nearshoring está acortando las longitudes promedio de los trayectos, el comercio minorista omnicanal está fragmentando los lotes de envío, y las megafusiones entre corredores y operadores logísticos globales (3PL) están redefiniendo los límites competitivos. Los corredores ahora equilibran contratos empresariales basados en relaciones con portales de autoservicio algorítmicos que capturan a los expedidores de cola larga a escala. Asia-Pacífico lidera la demanda actual gracias a la armonización regulatoria en los corredores de la ASEAN, mientras que América del Norte es el campo de pruebas para plataformas transfronterizas bilingües que gestionan el comercio entre Estados Unidos y México. La consolidación, ilustrada por la fusión DSV-DB Schenker, permite a los grandes actores amortizar los costos tecnológicos y asegurar precios preferenciales de los transportistas, aunque los nuevos participantes digitales financiados por capital de riesgo mantienen presión sobre los márgenes al automatizar la cotización, la reserva y la contratación de seguros de carga. Los principales riesgos incluyen la volatilidad de las tarifas de contenedores, la reducción de inventarios hasta 2026 y los mandatos de ciberseguridad que exigen actualizaciones de autenticación multifactor.

Conclusiones Clave del Informe

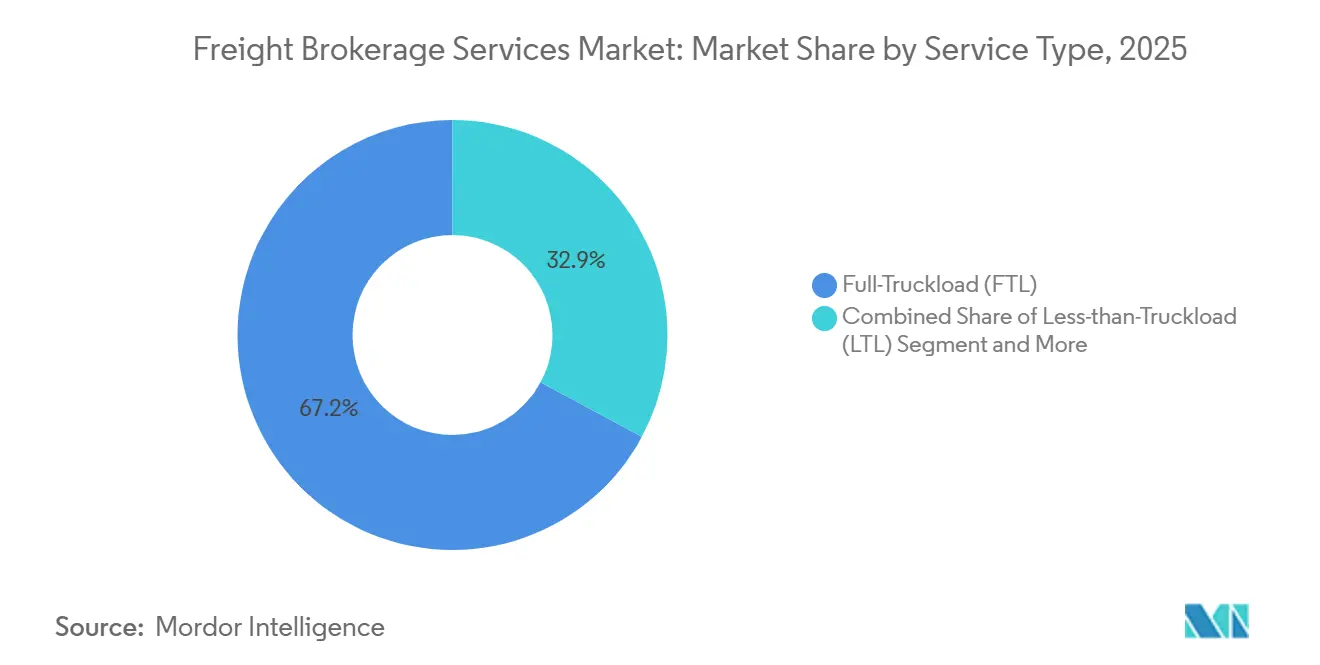

- Por servicio, la Carga Completa de Camión (FTL) representó el 67,15% de la participación del mercado de servicios de corretaje de carga en 2025, mientras que los envíos de Carga Parcial de Camión (LTL) se proyecta que se expandirán a una CAGR del 10,05% hasta 2031.

- Por tipo de equipo/remolque, el Furgón Seco comandó el 46,04% de la participación del tamaño del mercado de servicios de corretaje de carga en 2025, mientras que el Furgón Refrigerado avanza a una CAGR del 11,15% hasta 2031.

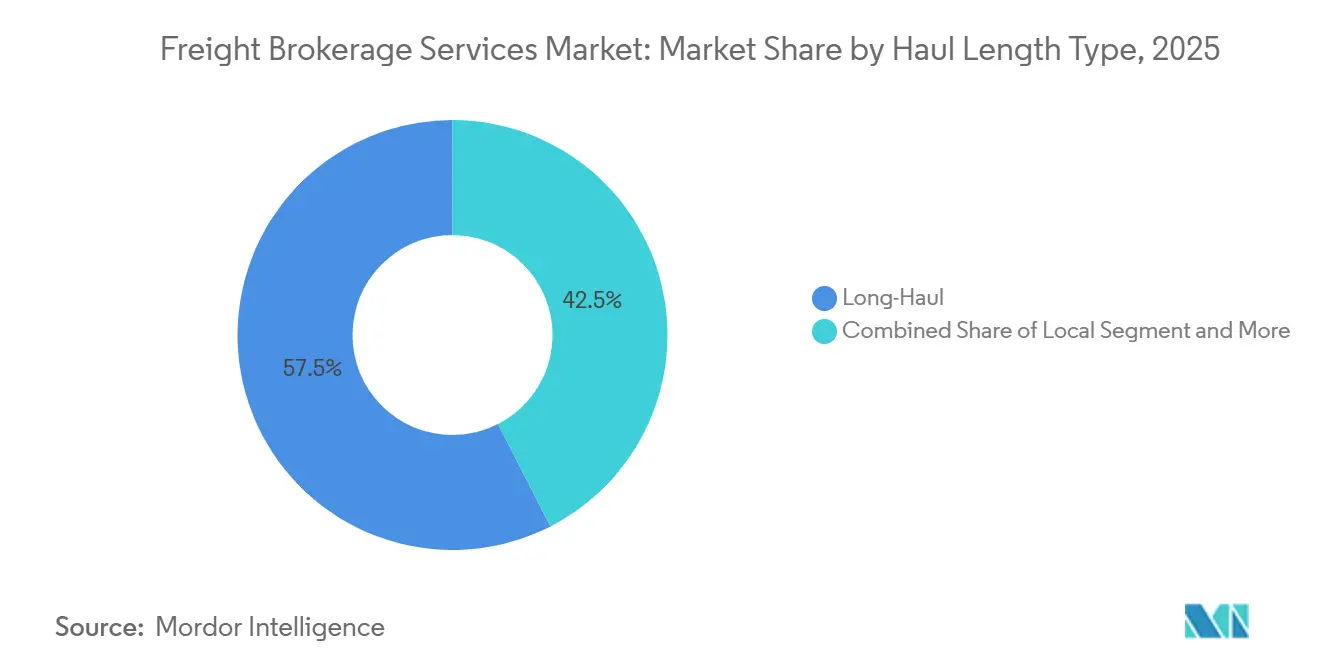

- Por longitud de trayecto, los movimientos de Larga Distancia capturaron el 57,53% del mercado de servicios de corretaje de carga en 2025, mientras que el trayecto Local se pronostica que crecerá a una CAGR del 10,91% durante 2026-2031.

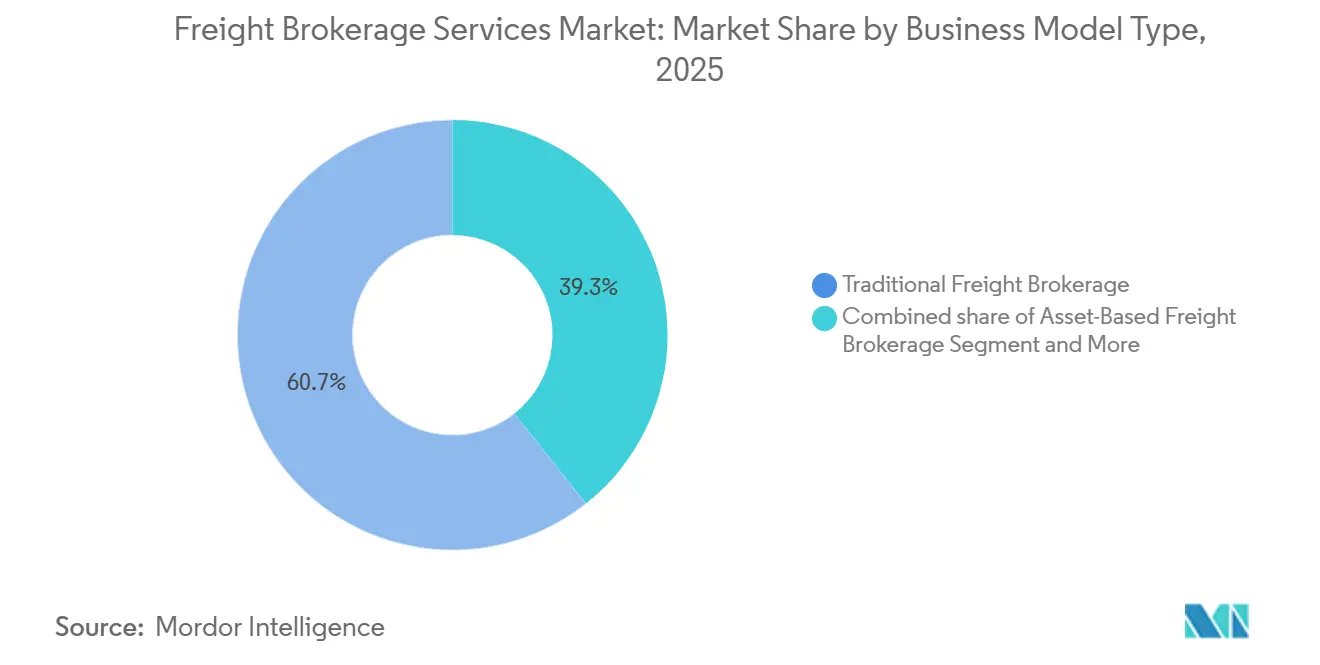

- Por modelo de negocio, el corretaje tradicional representó el 60,66% de la participación de mercado en 2025, aunque los modelos de corretaje digital se están acelerando a una CAGR del 20,46%.

- Por industria de usuario final, el Comercio Minorista/Bienes de Consumo de Alta Rotación (FMCG) lideró con el 30,78% de participación de mercado en 2025, mientras que el cumplimiento de pedidos de comercio electrónico crece a una CAGR del 15,68% hasta 2031.

- Por tamaño de cliente, las grandes empresas retuvieron el 56,13% de participación en 2025, incluso cuando las pequeñas empresas registraron la CAGR más rápida del 12,18% hasta 2031.

- Por región, Asia-Pacífico representó el 44,13% del mercado de servicios de corretaje de carga en 2025 y se proyecta que registre una CAGR del 9,03% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Corretaje de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El nearshoring y el reshoring desplazan volúmenes hacia corredores transfronterizos de corta distancia | +1.5% | América del Norte (EE. UU.-México), Europa-Europa del Este | Mediano plazo (2-4 años) |

| El auge del comercio minorista omnicanal intensifica la demanda de corretaje de tramo intermedio | +1.3% | Global, concentrado en América del Norte, Europa y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los portales de autoservicio para pymes amplían la penetración de clientes de cola larga | +1.1% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las megafusiones entre corredores y operadores logísticos globales (3PL) desbloquean redes de capacidad integral | +1.0% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Las API de seguros de carga en tiempo real crean nuevos ingresos auxiliares de alto margen | +0.8% | América del Norte, Europa y en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los derivados de carga vinculados al carbono atraen a expedidores con enfoque en ESG hacia las plataformas de corretaje | +0.7% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Nearshoring y el Reshoring Desplazan Volúmenes Hacia Corredores Transfronterizos de Corta Distancia

Las tendencias de nearshoring y reshoring están reduciendo la dependencia de las rutas intercontinentales de larga distancia e incrementando la importancia de los corredores transfronterizos de corta distancia. Los desplazamientos de manufactura hacia regiones como México y Europa del Este están acortando las distancias de envío al tiempo que aumentan la frecuencia de los envíos y los volúmenes de cruce fronterizo. Esto crea desafíos en el despacho aduanero, la documentación y el cumplimiento normativo, elevando el rol de los corredores. Los corredores con habilidades bilingües, experiencia en cumplimiento y soluciones aduaneras integradas, como las plataformas preparadas para CARM, están mejor posicionados para capturar márgenes más altos. Las redes de transportistas con doble habilitación y el enfoque en la resiliencia sobre la minimización de costos refuerzan aún más la ventaja competitiva de los corredores, impulsando una demanda sostenida en los corredores de comercio regional [1]"Nearshoring en América del Norte: Desplazamiento de la Cadena de Suministro hacia México." 2024, Administración de Comercio Internacional de EE. UU., trade.gov/nearshoring-north-america.

El Auge del Comercio Minorista Omnicanal Intensifica la Demanda de Corretaje de Tramo Intermedio

El crecimiento del comercio minorista omnicanal está transformando las redes logísticas al enfatizar la velocidad, la flexibilidad y la capacidad de respuesta del inventario. Los compromisos de los minoristas con la entrega en el mismo día o al día siguiente requieren una reposición frecuente de tiendas y centros de cumplimiento dentro de plazos ajustados, lo que aumenta la importancia de la logística de tramo intermedio. Los corredores de carga desempeñan un papel clave en la optimización de rutas y la consolidación de cargas, apoyados por algoritmos avanzados de enrutamiento que reducen los kilómetros en vacío y los costos de transporte. Las plataformas digitales y las herramientas de visibilidad en tiempo real son esenciales para gestionar envíos de alta frecuencia, mientras que la correspondencia dinámica entre demanda y capacidad mejora la capacidad de respuesta durante los picos de demanda. A medida que continúa la descentralización del inventario, se espera que los servicios de corretaje que permiten operaciones eficientes de tramo intermedio experimenten un crecimiento sostenido e importancia estratégica [2]"Actualización del Marco de Análisis de Carga (FAF5): Flujos y Pronósticos de Carga." 2024, Departamento de Transporte de EE. UU., ops.fhwa.dot.gov/freight/freight_analysis/faf/.

Los Portales de Autoservicio para Pymes Amplían la Penetración de Clientes de Cola Larga

La digitalización del corretaje de carga está ampliando el acceso a las pequeñas y medianas empresas (pymes), aumentando significativamente el mercado direccionable. Las plataformas de autoservicio impulsadas por API permiten cotizaciones, reservas y despachos instantáneos, reduciendo los tiempos de procesamiento manual y permitiendo a los corredores atender de manera rentable a clientes de bajo volumen. Al integrar servicios como seguros de carga, seguimiento en tiempo real y verificaciones de crédito automatizadas en una sola interfaz, los corredores mejoran la experiencia del cliente y los ingresos por transacción. Estas plataformas mejoran la retención al incorporar la logística en las operaciones diarias de las pymes y generan datos para perfeccionar los algoritmos de precios y la previsión de la demanda. A medida que las pymes adoptan soluciones digitales a nivel global, los corredores con plataformas escalables están bien posicionados para capturar la demanda e impulsar el crecimiento de manera eficiente.

Las Megafusiones Entre Corredores y Operadores Logísticos Globales (3PL) Desbloquean Redes de Capacidad Integral

La consolidación en la industria del corretaje de carga y la logística está impulsando la creación de proveedores de servicios integrados de extremo a extremo. Las fusiones entre corredores y empresas globales de logística de terceros (3PL) están formando ecosistemas logísticos que abarcan el transporte aéreo, marítimo y terrestre, permitiendo la gestión de envíos multimodales a través de una sola plataforma. Esta integración mejora la conveniencia, la visibilidad y la eficiencia operativa, al tiempo que proporciona ventajas de costos a través de extensas redes de transportistas y volúmenes de carga contratados. Los corredores de tamaño mediano enfrentan riesgos de desintermediación a menos que se diferencien mediante especialización o alianzas estratégicas. Estas fusiones también aceleran la transformación digital, y se espera que la industria se consolide aún más, dejando a los actores dominantes controlar los flujos de carga globales mientras los corredores más pequeños se adaptan mediante la colaboración o la especialización en nichos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de las tarifas de contenedores comprime las ventanas de margen en el mercado spot | -1.1% | Global, más agudo en las rutas transpacíficas y transatlánticas | Corto plazo (≤ 2 años) |

| La reducción de inventarios pospandemia reduce los volúmenes de envío en 2024-2026 | -0.9% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La acumulación algorítmica de capacidad por parte de los gigantes digitales margina a los corredores de nivel medio | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los mandatos más estrictos de identidad digital y ciberseguridad (eIDAS 2.0, NIST 800-63) disparan el gasto en cumplimiento | -0.6% | Europa (eIDAS 2.0), América del Norte (NIST 800-63) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Tarifas de Contenedores Comprime las Ventanas de Margen en el Mercado Spot

La extrema volatilidad en las tarifas de flete de contenedores está generando una incertidumbre significativa en los márgenes para los corredores de carga, particularmente en los mercados spot de ciclo corto. Las fluctuaciones de hasta USD 5.000 en las tarifas de contenedores de 40 pies en cuestión de semanas obligan a los corredores a recotizar los envíos con frecuencia, lo que altera la consistencia de los precios y aumenta la carga operativa. En los corredores de arrastre desde puerto hasta centro de distribución (CD), donde los márgenes ya son estrechos, tales cambios pueden reducir los márgenes brutos en más de 100 puntos básicos. Los corredores también enfrentan un mayor riesgo de contraparte cuando las tarifas contratadas divergen de los precios de mercado, con opciones limitadas para la cobertura o la previsión precisa. Como resultado, los corredores están adoptando herramientas de precios dinámicos y ciclos de contrato más cortos, aunque estas medidas pueden no compensar completamente el impacto de la volatilidad sostenida.[3]"Informe Anual del Sistema de Entrega de Carga." 2024, Comisión Marítima Federal, fmc.gov/reports/.

La Reducción de Inventarios Pospandemia Reduce los Volúmenes de Envío en 2024-2026

El ciclo de corrección de inventarios en curso en los principales sectores minoristas está reduciendo la demanda de carga, creando desafíos a corto plazo para el mercado de servicios de corretaje de carga. Los grandes minoristas, particularmente en indumentaria y electrónica, están reduciendo el exceso de inventario hasta en 12 semanas, lo que lleva a una disminución de la actividad de reposición y una caída del 18% en las licitaciones de carga parcial de camión (LTL) en las categorías afectadas. Esto resulta en un menor rendimiento de transacciones y menores oportunidades de ingresos para los corredores, especialmente aquellos que dependen de los flujos de carga impulsados por el comercio minorista. Además, la reducción de la demanda comprime los diferenciales de corretaje a medida que los transportistas compiten por menos cargas. Si bien se espera que esta fase cíclica de reducción de inventarios se normalice, introduce incertidumbre a corto plazo y ralentiza el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Fragmentación de Envíos Acelera el Crecimiento de la Carga Parcial de Camión (LTL)

Los envíos de Carga Parcial de Camión (LTL) se están expandiendo a una CAGR del 10,05%, impulsando el mercado de servicios de corretaje de carga a medida que los minoristas cambian a la reposición a nivel de unidad de mantenimiento de existencias (SKU) y los programas de camión compartido elevan la utilización del cubo del remolque al 92%. Los algoritmos de paradas múltiples amplían el margen bruto del corredor al 16% en rutas consolidadas, mientras que la Carga Completa de Camión (FTL) continúa anclando el 67,15% de la participación de mercado, aunque ve su participación en el mercado de servicios de corretaje de carga disminuir dos puntos porcentuales a medida que los expedidores diversifican los modos y demandan opciones de capacidad flexibles.

Los corredores protegen los contratos heredados de FTL integrando reglas dinámicas de cambio de modo en los Sistemas de Gestión de Transporte que permiten a los clientes empresariales cambiar pedidos entre FTL y LTL sin volver a licitar, profundizando la fidelización de cuentas y suavizando los ingresos. Los vientos de cola estructurales de LTL, la evitación de recargos de paquetería, la velocidad omnicanal y la compresión de corredores impulsada por el nearshoring garantizan que capture una porción desproporcionada de la demanda incremental[4]"Hechos y Cifras de Carga 2024.", 2024, Oficina de Estadísticas de Transporte de EE. UU., bts.gov/product/freight-facts-and-figures.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo/Remolque: La Expansión de la Cadena de Frío Favorece a las Flotas Refrigeradas

Los Furgones Secos representaron el 46,04% del mercado de servicios de corretaje de carga en 2025, pero el Furgón Refrigerado se está incrementando a una CAGR del 11,15% a medida que los mandatos de Buenas Prácticas de Distribución (GDP) farmacéuticas y el comercio electrónico de alimentos frescos requieren telemetría de temperatura a nivel de corredor. Los corredores incorporan sondas de IoT que registran intervalos de temperatura de cinco minutos y archivan pruebas digitales de cumplimiento, reduciendo reclamaciones y asegurando el estatus de expedidor preferido con los productores de vacunas.

Aprovechando los rendimientos premium, los proveedores están reasignando aproximadamente el 7% del inventario de furgones secos a retrofits de aislamiento o enfriamiento híbrido, equilibrando el riesgo de activos mientras persiguen corredores de cadena de frío de mayor margen. El mercado de servicios de corretaje de carga para cargas refrigeradas está destinado a crecer, y la especialización en equipos fortalece las ventajas competitivas porque los expedidores valoran a los socios que dominan la integridad del sello, la documentación regulatoria y el enrutamiento de contingencia.

Por Longitud de Trayecto: La Logística Urbana Impulsa el Auge Local

Las rutas de Larga Distancia de más de 500 millas aún generan el 57,53% de los ingresos de 2025, aunque los trayectos Locales de menos de 100 millas están creciendo a una CAGR del 10,91% a medida que la entrega en el mismo día y los microcentros de cumplimiento acortan los radios de distribución. Los corredores despliegan cuadros de mando por zonas urbanas que clasifican a los transportistas según el cumplimiento en acera y la clase de emisiones, y luego aplican primas por congestión que elevan el margen bruto en 200 puntos básicos.

Los trayectos Regionales entre 100 y 500 millas absorben el excedente del nearshoring, conectando los clústeres de maquiladoras con los centros de distribución de EE. UU., mientras que los márgenes de Larga Distancia se comprimen cuando los viajes de retorno desaparecen. Los corredores exitosos preposicionan remolques de depósito cerca de los cruces fronterizos, reducen el tiempo de espera de los conductores y combinan la distribución minorista de salida con las devoluciones de entrada, manteniendo el rendimiento por milla a medida que el mercado de servicios de corretaje de carga vinculado a los trayectos Locales se proyecta que aumente significativamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Plataformas Capturan el Crecimiento de Cola Larga

Los corredores tradicionales controlaron el 60,66% de la facturación de 2025, pero las plataformas digitales están escalando a una CAGR del 20,46% al automatizar precios, reservas y papeleo para pequeñas empresas que valoran la velocidad por encima de los representantes dedicados. Los portales de autoservicio reducen los costos de transacción en más del 70%, haciendo rentables a los expedidores de bajo volumen y ampliando el alcance general del mercado.

Los actores establecidos responden con híbridos "figitales", cotizando para licitaciones rutinarias respaldadas por especialistas para carga de excepción, preservando el servicio empresarial de alto contacto mientras cosechan volumen de bajo contacto. La profundidad de la API, la latencia de datos y la agilidad del motor de tarifas se han convertido en factores decisivos en las decisiones de adjudicación, y el mercado de servicios de corretaje de carga reservado a través de portales está en camino de triplicarse para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Cumplimiento de Pedidos de Comercio Electrónico Supera al Comercio Minorista Centrado en Tiendas

El comercio minorista, los bienes de consumo de alta rotación (FMCG) y la distribución mayorista aportaron el 30,78% de los ingresos de 2025, aunque el comercio electrónico y el cumplimiento de pedidos por operadores logísticos (3PL) se están expandiendo a una CAGR del 15,68% a medida que las marcas de venta directa al consumidor escalan modelos de suscripción que requieren reabastecimiento frecuente. Los corredores integran API de tiendas en línea para que, una vez alcanzados los umbrales de peso del carrito, los envíos se autocompleten en las licitaciones, reduciendo el tiempo de ciclo y aumentando la rotación de activos.

Los sectores industriales, manufactura, automotriz y construcción, proporcionan un crecimiento estable pero más lento vinculado a los ciclos de gasto de capital, mientras que la atención médica y las ciencias de la vida exigen precios premium por el estricto cumplimiento normativo. El tamaño del mercado de servicios de corretaje de carga generado por los movimientos de comercio electrónico está destinado a encabezar el ranking, y los contratos de larga duración de refrigeración con fabricantes de dispositivos médicos estabilizan el flujo de caja de los corredores mediante renovaciones automáticas vinculadas a hitos regulatorios.

Por Tamaño de Cliente: El Impulso de las Pequeñas Empresas Valida la Economía de las Plataformas

Las grandes empresas con gasto en carga superior a USD 100 millones retuvieron el 56,13% de los ingresos de 2025, aunque las pymes con gasto en carga inferior a USD 10 millones están creciendo a una CAGR del 12,18%, representando el 37% de la expansión de licitaciones de 2026 a medida que los portales transparentes reducen la fricción de participación. La calificación crediticia basada en inteligencia artificial aprueba al 92% de los nuevos solicitantes en 60 segundos, reduciendo drásticamente los costos de incorporación y capturando la lealtad antes de que los competidores reaccionen.

Los expedidores del mercado medio oscilan entre el alto contacto y el autoservicio, creando oportunidades de venta cruzada para los corredores a través de paquetes escalonados. Para 2031, se pronostica que el mercado de servicios de corretaje de carga atribuible a las pymes aumentará significativamente, y los operadores de doble modelo capaces de equilibrar la profundidad empresarial con la amplitud de cola larga tendrán un valor de vida superior.

Análisis Geográfico

Asia-Pacífico mantiene el 44,13% de la participación en ingresos, con el tamaño del mercado de servicios de corretaje de carga en la región y pronósticos de crecimiento a una CAGR del 9,03% para 2031. La armonización aduanera de la ASEAN reduce el despacho fronterizo a 30 minutos, alentando a los pequeños expedidores tailandeses y vietnamitas a adoptar aplicaciones de corretaje digital. La automatización de la factura electrónica del Impuesto sobre Bienes y Servicios (GST) de India inyecta transparencia, atrayendo a minoristas extranjeros que exigen socios de tramo intermedio conformes.

América del Norte se reorienta en torno al nearshoring; los corredores terrestres entre EE. UU. y México ven un salto del 18% interanual en las cargas de LTL transfronterizas. Los corredores que emplean centros de llamadas bilingües y transportistas certificados FAST reducen el tiempo de espera en la frontera en un 42%, ganando premios de Cambio de Modo de los fabricantes de equipos originales (OEM) del sector automotriz. La implementación de CARM en Canadá obliga a los corredores a incorporar calculadoras de aranceles, elevando los ingresos por servicios de cumplimiento en USD 120 millones solo en 2026.

Europa lidia con la Fase 4 del Sistema de Comercio de Emisiones (ETS). Los corredores que combinan el ferrocarril intermodal con tramos de camión reducen la intensidad de carbono en un 42% en comparación con el transporte exclusivo por camión, obteniendo una posición preferente en los tableros de licitación de los minoristas. La inversión en autenticación impulsada por eIDAS se dispara, pero los primeros en moverse disfrutan de un aumento de marca entre los expedidores farmacéuticos que requieren registros auditables de cadena de custodia.

América del Sur y Oriente Medio y África, aunque representan menos del 10% de la facturación global, presentan un potencial de crecimiento fronterizo. El pavimentado de la carretera BR-163 en Brasil desbloquea corredores de exportación de soja, mientras que los proyectos de enlace ferroviario del Consejo de Cooperación del Golfo (CCG) prometen oportunidades de corretaje multimodal vinculadas a la diversificación del petróleo hacia productos químicos.

Panorama Competitivo

La consolidación eleva la participación combinada en ingresos de los cinco principales actores a aproximadamente el 40%. El mercado de servicios de corretaje de carga sigue moderadamente concentrado porque miles de agentes regionales aún atienden geografías de nicho y carga especializada. Sin embargo, las economías de escala están inclinando el poder: la línea de ingresos de USD 46 mil millones de DSV-DB Schenker financia el desarrollo de algoritmos y los descuentos de transportistas inalcanzables para los independientes.

Los actores establecidos despliegan mercados de API: el widget de seguro de carga de RXO, el selector de compensación de carbono de Kuehne+Nagel y el panel de pronóstico de capacidad de J.B. Hunt. Los competidores digitales contrarrestan con cargas de entrada de margen cero y monetización a través de factoraje de tecnología financiera integrada, tarjetas de combustible y seguros.

Los vientos en contra regulatorios favorecen a los actores capitalizados. Los aumentos propuestos por la Administración Federal de Seguridad de Transportistas Motorizados (FMCSA) en la fianza a USD 150.000 podrían expulsar al 12% de los pequeños corredores de Estados Unidos. Los costos de certificación cibernética de la Unión Europea superan los USD 2 millones para los operadores paneuropeos; solo los corredores diversificados pueden diluir ese gasto entre líneas de negocio. Los actores de nivel medio responden agrupándose en grupos de compra que comparten cumplimiento normativo, verificación de transportistas y licencias de Sistemas de Gestión de Transporte.

Líderes de la Industria de Servicios de Corretaje de Carga

C.H. Robinson Worldwide Inc

Total Quality Logistics LLC

RXO Inc.

Landstar System Inc.

J.B. Hunt Transport Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kuehne+Nagel incorporó API de seguros de carga en tiempo real, elevando la tasa de adopción al 34%.

- Febrero de 2025: ArcBest aprovechó los precios automatizados para aumentar el margen sin activos en 150 puntos básicos interanuales.

- Diciembre de 2024: RXO finalizó la integración de Coyote, asegurando USD 50 millones en sinergias tecnológicas.

- Septiembre de 2024: DSV cerró su adquisición de DB Schenker por USD 17 mil millones, formando una potencia multimodal

Alcance del Informe Global del Mercado de Servicios de Corretaje de Carga

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, FMCG y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos por Operadores Logísticos (3PL) |

| Otras Industrias de Usuario Final |

| Grandes Empresas Expedidoras (Más de USD 100 M) |

| Expedidores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicio | Carga Completa de Camión (FTL) | |

| Carga Parcial de Camión (LTL) | ||

| Otros | ||

| Por Tipo de Equipo / Remolque | Furgón Seco | |

| Furgón Refrigerado | ||

| Plataforma / Plataforma Escalonada | ||

| Cisterna (Líquido a Granel y Químico) | ||

| Otros | ||

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) | |

| Regional (100-500 millas) | ||

| Local (Menos de 100 millas) | ||

| Por Modelo de Negocio | Corretaje de Carga Tradicional | |

| Corretaje de Carga Basado en Activos | ||

| Corretaje de Carga por Modelo de Agente | ||

| Corretaje de Carga Digital | ||

| Por Industria de Usuario Final | Manufactura y Automotriz | |

| Construcción y Proyectos de Infraestructura | ||

| Petróleo, Gas, Minería y Productos Químicos | ||

| Agricultura y Alimentos / Bebidas | ||

| Comercio Minorista, FMCG y Distribución Mayorista | ||

| Atención Médica y Productos Farmacéuticos | ||

| Comercio Electrónico y Cumplimiento de Pedidos por Operadores Logísticos (3PL) | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Cliente | Grandes Empresas Expedidoras (Más de USD 100 M) | |

| Expedidores del Mercado Medio (USD 10-100 M) | ||

| Pequeñas Empresas (Menos de USD 10 M) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de corretaje de carga para 2031?

Se pronostica que el mercado de servicios de corretaje de carga alcanzará USD 116,60 mil millones para 2031.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico está creciendo a una CAGR del 9,03%, impulsada por la armonización del comercio regional y la adopción de plataformas digitales.

¿Qué segmento de servicio muestra el crecimiento más sólido?

Los servicios de Carga Parcial de Camión (LTL) avanzan a una CAGR del 10,05% debido a la fragmentación de envíos en el comercio minorista omnicanal.

¿Cómo están afectando las megafusiones a la competencia?

Las fusiones como DSV-DB Schenker crean redes multimodales integrales que desafían a los corredores de nivel medio en escala y tecnología.

¿Por qué los furgones refrigerados están ganando participación?

Las inversiones en cadena de frío en productos farmacéuticos y comercio electrónico de alimentos frescos están impulsando una CAGR del 11,15% para el equipo refrigerado.

¿Qué tendencias de cumplimiento normativo están dando forma a la inversión tecnológica de los corredores?

Los estándares de ciberseguridad como eIDAS 2.0 y NIST 800-63 requieren inicios de sesión biométricos y monitoreo continuo, lo que aumenta el gasto tecnológico pero ofrece un diferenciador basado en la seguridad.

Última actualización de la página el: