Tamaño y Participación del Mercado de Servicios de Corretaje de Carga en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

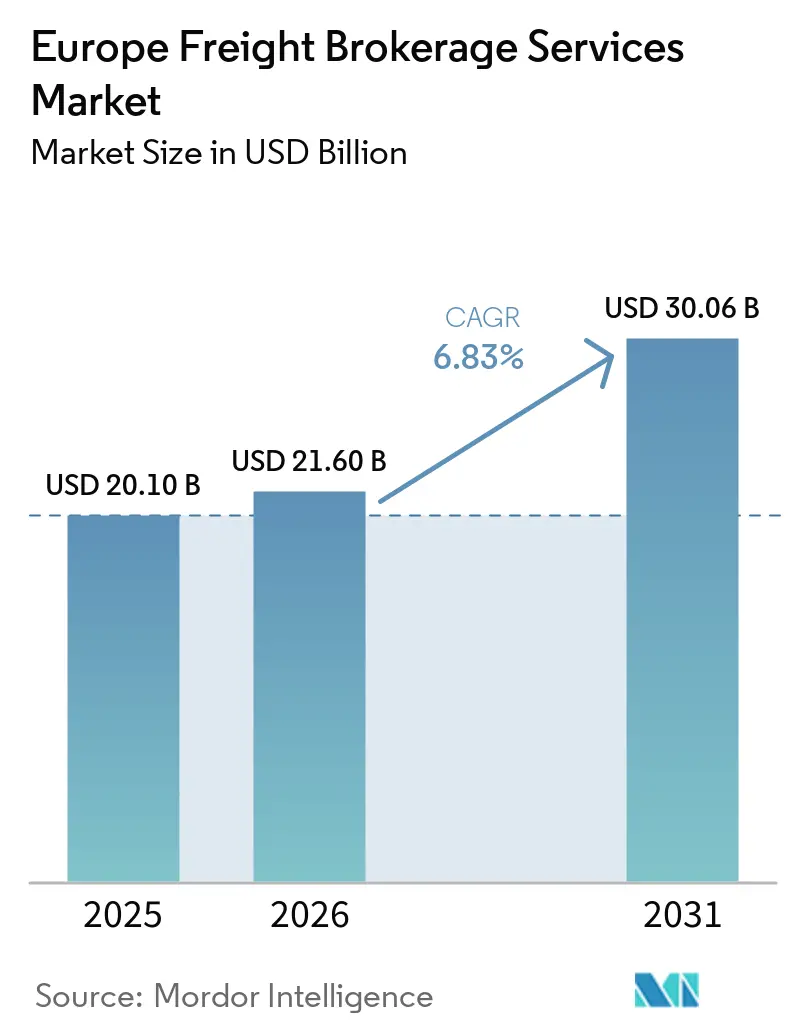

| Tamaño del mercado en el año base (2025) | 20.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de corretaje de carga en Europa aumente de USD 20.100 millones en 2025 a USD 21.600 millones en 2026 y alcance USD 30.060 millones en 2031, creciendo a una CAGR del 6,83% durante 2026-2031.

La relocalización industrial en Europa Central está redirigiendo los volúmenes de carga hacia rutas intra-UE, mientras que la implantación de notas de consignación electrónicas en toda la UE está acelerando la velocidad de las transacciones y la transparencia de las pistas de auditoría. La financiación de capital de riesgo está amplificando la consolidación de plataformas, permitiendo a los corredores digitales escalar más rápido que los operadores tradicionales basados en relaciones. La demanda de capacidad de control de temperatura está aumentando debido a los clústeres de producción biofarmacéutica, lo que impulsa a los corredores a especializarse en servicios de cadena de frío conformes con las Buenas Prácticas de Distribución. Al mismo tiempo, los cargos por congestión urbana y las zonas de bajas emisiones están impulsando la inversión en vehículos eléctricos para entregas locales, modificando las estructuras de costes dentro del mercado de corretaje de carga en Europa.

Conclusiones Clave del Informe

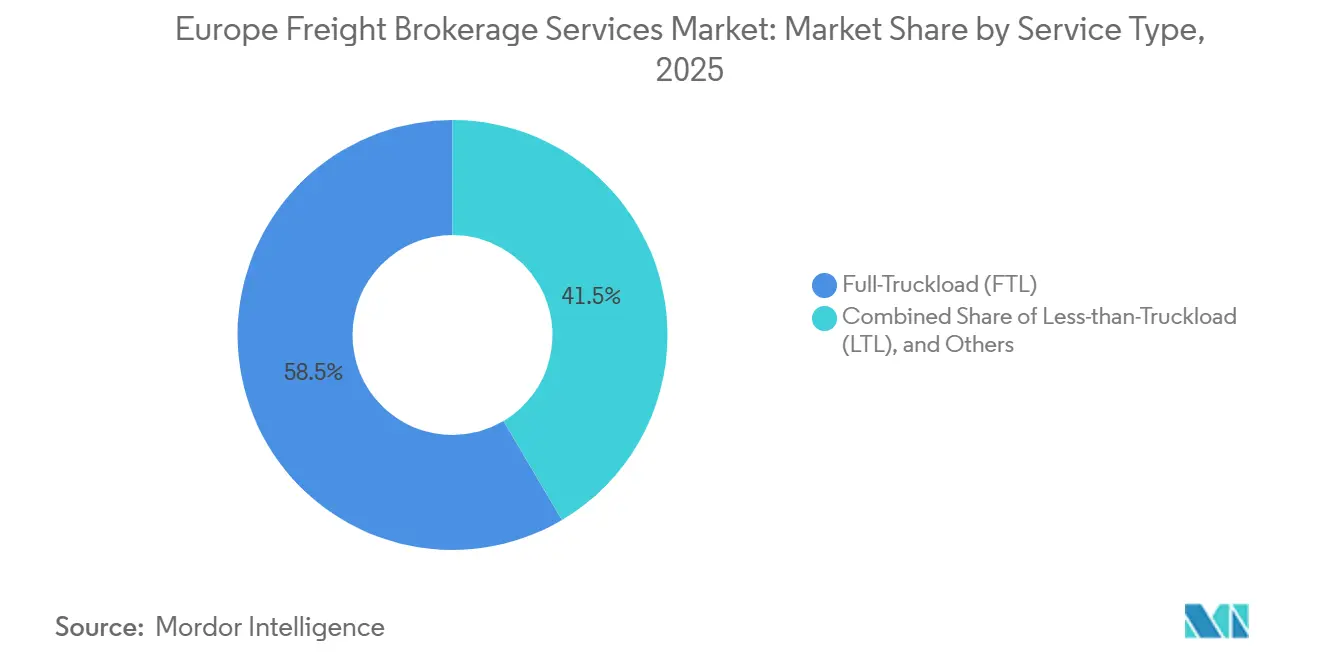

- Por servicio, la carga completa representó el 58,45% de la participación del mercado de corretaje de carga en Europa en 2025, mientras que la carga parcial avanza a una CAGR del 8,75% hasta 2031.

- Por longitud de trayecto, las operaciones regionales representaron el 48,12% del tamaño del mercado de corretaje de carga en Europa en 2025, y las entregas locales de menos de 100 millas se expanden a una CAGR del 9,89% hasta 2031.

- Por tipo de equipo, los furgones refrigerados registraron una CAGR del 9,57% entre 2026 y 2031, mientras que los furgones secos retuvieron el 41,66% del tamaño del mercado de corretaje de carga en Europa en 2025.

- Por modelo de negocio, las plataformas digitales registraron una CAGR del 23,64%, desafiando a los corredores tradicionales que aún controlaban el 52,71% de la participación del mercado de corretaje de carga en Europa en 2025.

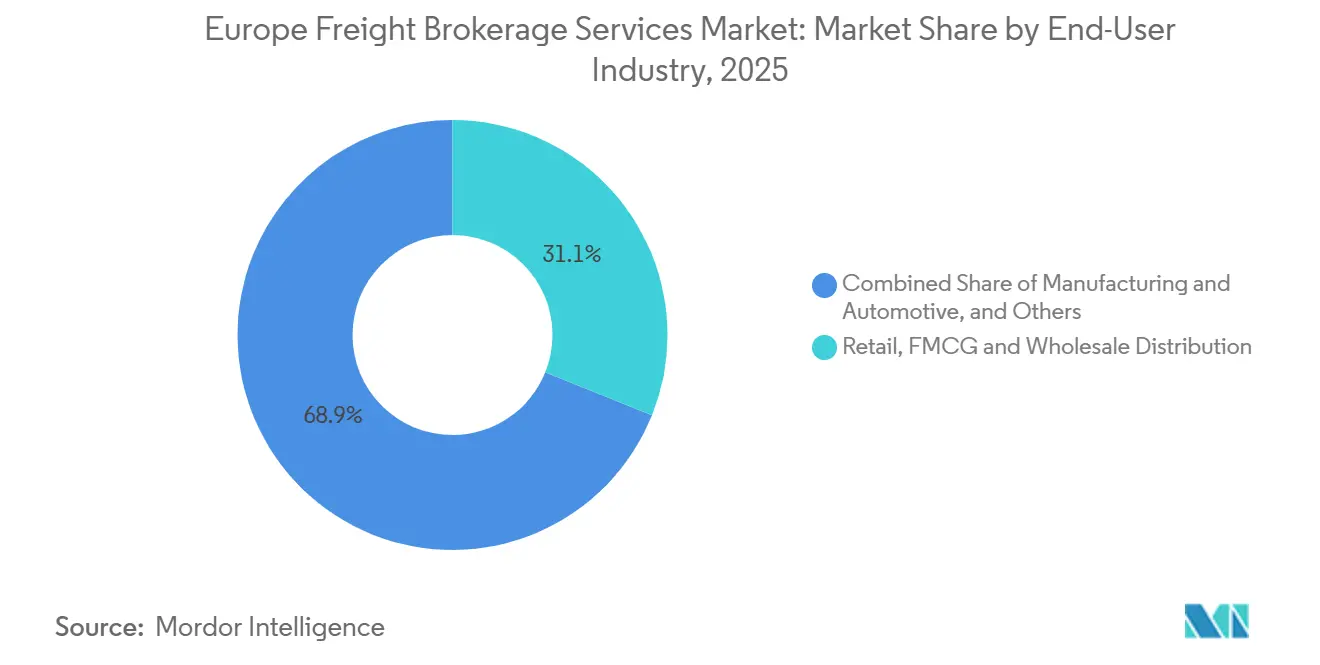

- Por industria de usuario final, la distribución minorista, de bienes de consumo de alta rotación y mayorista representó el 31,08% del tamaño del mercado de corretaje de carga en Europa en 2025, y el comercio electrónico y la gestión logística de terceros se expanden a una CAGR del 15,68% hasta 2031.

- Por tamaño de cliente, las grandes empresas representaron el 57,99% de la participación del mercado de corretaje de carga en Europa en 2025, y las pequeñas empresas se expanden a una CAGR del 11,70% hasta 2031.

- Por país, Alemania lideró con una participación del 12,67% en 2025, mientras que se proyecta que los Países Bajos registren una CAGR del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por la relocalización en la manufactura intra-UE | +1.9% | Alemania, Polonia, República Checa | Mediano plazo (2-4 años) |

| Implantación en toda la UE de documentos de carga electrónicos | +1.4% | Corredores UE-27, más pronunciado en Europa Occidental | Corto plazo (≤ 2 años) |

| Fijación dinámica de precios basada en inteligencia artificial | +1.1% | Países Bajos, Países Nórdicos, Alemania | Corto plazo (≤ 2 años) |

| Demanda de cadena de frío derivada de la logística de ARNm y biofarmacéutica | +0.8% | Bélgica, Países Bajos, Suiza, Irlanda | Mediano plazo (2-4 años) |

| Centros de microdistribución urbana | +1.2% | Londres, París, Berlín, Ámsterdam | Corto plazo (≤ 2 años) |

| Consolidación impulsada por capital de riesgo | +0.9% | Ecosistemas tecnológicos paneuropeos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por la Relocalización en la Manufactura Intra-UE de Carga

Los fabricantes de automóviles y electrónica están trasladando capacidad desde Asia hacia Polonia y la República Checa, incrementando los trayectos de ida y vuelta en los corredores este-oeste. Waberer's registró ingresos de EUR 757,5 millones (USD 892,5 millones) en 2024, un aumento del 6,5%, tras incorporar servicios de logística ferroviaria que anclan los flujos de piezas justo a tiempo para las fábricas de la región de Visegrado. Los corredores que pueden asegurar capacidad predecible en estas rutas ganan poder de fijación de precios porque los calendarios de producción toleran una varianza mínima. Sin embargo, también deben gestionar las normas de cruce de fronteras sobre cabotaje, horas de trabajo de los conductores y peajes basados en CO₂, que difieren según el país.

Implantación en Toda la UE de Documentos de Carga Electrónicos (eCMR)

Treinta y cuatro estados europeos reconocen ahora el eCMR como prueba legal de entrega, reduciendo los retrasos burocráticos en las fronteras y permitiendo a los corredores facturar más rápido. Transporeon integró el eCMR en su Mercado de Carga en abril de 2025, permitiendo a los transitarios licitar cargas spot y capturar firmas electrónicas en tiempo real. Para los corredores de carga parcial que gestionan múltiples traspasos por viaje, los flujos de trabajo de documentación automatizados reducen los costes administrativos por palé y fortalecen los ciclos de flujo de caja[1]Transporeon, "Comunicado de Prensa de Expansión del Mercado," freightweek.org.

La Fijación Dinámica de Precios Basada en Inteligencia Artificial Desbloquea la Rentabilidad Oculta de las Rutas

Los motores de aprendizaje automático ingieren tarifas históricas, índices de diésel y telemática para sugerir primas en rutas sensibles al tiempo o con desequilibrios. Tras adquirir la división europea de C.H. Robinson en 2025, Sennder escaló una herramienta de inteligencia artificial en 40.000 camiones, reduciendo los kilómetros en vacío un 12% en los corredores piloto[2].Sennder, "Informe Breve de Integración Posterior a la Adquisición," sennder.com Los transportistas se benefician de una utilización más estable, mientras que los corredores capturan margen en los trayectos de retorno que antes se consideraban no comerciales.

Auge de la Demanda de Cadena de Frío Derivada de la Logística de ARNm y Biofarmacéutica

Bélgica y los Países Bajos albergan nuevas plantas de llenado y acabado de vacunas de ARNm que envían ingredientes farmacéuticos activos a -20 °C, incrementando la demanda de furgones refrigerados. Las normas de Buenas Prácticas de Distribución exigen registros continuos de temperatura, por lo que los corredores deben integrar sensores IoT que alerten a los remitentes sobre desviaciones. La inversión en cumplimiento normativo eleva los costes de cambio, permitiendo a los corredores cualificados cobrar tarifas premium y asegurar contratos plurianuales con consignadores farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del diésel y del AdBlue | -1.1% | Operaciones de larga distancia paneuropeas | Corto plazo (≤ 2 años) |

| Ley de diligencia debida en cadenas de suministro de la UE | -0.7% | UE-27, cadenas de suministro globales | Mediano plazo (2-4 años) |

| Escalada de ciberataques en plataformas digitales | -0.5% | Mercados de alta adopción | Corto plazo (≤ 2 años) |

| Persistente heterogeneidad de peajes transfronterizos | -0.6% | Rutas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Diésel y del AdBlue Comprime los Márgenes de Corretaje

Los picos en el precio del combustible reducen los márgenes entre las cotizaciones fijas a los clientes y las facturas de los transportistas. El nuevo peaje de camiones indexado al CO₂ de Alemania agrava la imprevisibilidad de los costes, empujando a los corredores a introducir recargos flotantes por combustible que algunos remitentes rechazan. Los intermediarios más pequeños, incapaces de cubrir su exposición, están siendo adquiridos por grupos con mayor capitalización.

La Ley de Diligencia Debida en Cadenas de Suministro de la UE Incrementa la Carga de Cumplimiento Normativo

La Directiva sobre Diligencia Debida en Materia de Sostenibilidad Empresarial obliga a los corredores a verificar los estándares laborales y de emisiones de los subcontratistas. Kuehne + Nagel destinó CHF 40 millones a herramientas de auditoría de criterios ambientales, sociales y de gobernanza en 2024, lo que señala la escala de la inversión requerida. La complejidad del cumplimiento normativo favorece a los grandes operadores que pueden amortizar los costes legales y tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Parcial Supera el Dominio de la Carga Completa

La carga completa retuvo el 58,45% de la participación del mercado de corretaje de carga en Europa en 2025, anclada por rutas predecibles de fábrica a centro de distribución y entregas urgentes. Sin embargo, se proyecta que la carga parcial se expanda a una CAGR del 8,75%, impulsada por la parcelización del comercio electrónico y la economía de la agrupación de cargas que mejora las tasas de llenado de los remolques. Las plataformas digitales destacan en la carga parcial porque los algoritmos identifican puntos de consolidación que los humanos pasan por alto, comprimiendo los ciclos de recogida a entrega.

Los corredores adoptan cada vez más modelos híbridos, combinando carga completa contratada para rutas predecibles con carga parcial spot para absorber la capacidad excedente. Los remitentes farmacéuticos suelen asignar carga completa a temperatura ambiente, pero desvían los palés sensibles a la temperatura hacia redes de carga parcial certificadas para controlar los costes, reforzando la necesidad estratégica de que los corredores gestionen ambos tipos de servicio sin romper los protocolos de cadena de custodia. A medida que proliferan las interfaces de programación de aplicaciones, los remitentes esperan acceso instantáneo a cotizaciones de carga completa y parcial dentro del mismo panel de control, difuminando aún más los límites operativos dentro del mercado de corretaje de carga en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo/Remolque: La Especialización en Cadena de Frío Genera Tarifas Premium

Los furgones secos representaron el 41,66% del tamaño del mercado de corretaje de carga en Europa, gracias a su versatilidad y disponibilidad de activos. Sin embargo, los furgones refrigerados se encuentran en una trayectoria de CAGR del 9,57% hasta 2031, a medida que los flujos de vacunas, insulina y alimentos frescos se normalizan en niveles de referencia elevados. Los corredores que validan los datos de los sensores de los vehículos refrigerados y proporcionan paneles de control de excepciones obtienen márgenes premium porque las multas regulatorias por desviaciones de temperatura pueden eliminar los beneficios de envíos completos.

Los remolques de plataforma plana y de cubierta escalonada siguen siendo cíclicos, vinculados a los inicios de construcción y a la financiación de infraestructuras. La demanda de cisternas crece moderadamente con los productos químicos y los aceites comestibles, pero los elevados costes de formación en seguridad actúan como barrera de entrada. Por tanto, las decisiones de especialización dependen de si los corredores buscan estabilidad de volumen o margen premium, una disyuntiva cada vez más visible a medida que el mercado de corretaje de carga en Europa diversifica los perfiles de carga.

Por Longitud de Trayecto: Las Redes de Entrega Urbana Reconfiguran la Economía de las Rutas

Los trayectos regionales de 100 a 500 millas representaron el 48,12% del tamaño del mercado de corretaje de carga en Europa porque se alinean con el denso patrón de ciudades de Europa y las regulaciones de descanso nocturno. Sin embargo, la entrega local de menos de 100 millas es el segmento de mayor crecimiento, con una CAGR del 9,89%. Los centros de consolidación urbana cerca de París y Ámsterdam despachan múltiples circuitos en el mismo día que requieren secuenciación algorítmica de rutas y flotas de furgonetas eléctricas.

La carretera de larga distancia de más de 500 millas enfrenta sustitución modal a medida que los remitentes se orientan hacia el ferrocarril o las rutas de cabotaje marítimo para ahorrar en CO₂. Los corredores responden ofreciendo cotizaciones multimodales que combinan el transporte por carretera con tramos principales ferroviarios, asegurando reducciones de emisiones mientras protegen los tiempos de tránsito.

Por Modelo de Negocio: La Economía de Plataformas Desafía los Modelos Basados en Relaciones

El corretaje tradicional aún mantenía el 52,71% de la facturación de 2025, prueba de que la intervención humana sigue siendo vital para la carga compleja o de alto valor. Las plataformas digitales, con una CAGR del 23,64%, atraen a las pequeñas y medianas empresas con precios instantáneos y reservas sin papel. La industria de corretaje de carga en Europa está siendo testigo de una convergencia en la que las empresas tradicionales licencian herramientas de emparejamiento de cargas como servicio de software, mientras que las empresas puramente tecnológicas contratan expertos en la materia para gestionar la carga de excepción.

Los corredores basados en activos ofrecen capacidad garantizada pero asumen riesgo de depreciación en las recesiones, mientras que los modelos de agentes permiten alcance geográfico sin propiedad de flota. Los remitentes solicitan cada vez más paneles de control de carbono y estimaciones de tiempo de llegada predictivas, servicios más fáciles de escalar en plataformas en la nube, lo que inclina la participación hacia los híbridos digitales que combinan contratos con transportistas con información basada en inteligencia artificial.

Por Industria de Usuario Final: La Logística Farmacéutica Impulsa el Crecimiento Especializado

La distribución minorista, de bienes de consumo de alta rotación y mayorista mantuvo una participación del 31,08% en 2025, pero el comercio electrónico y la gestión logística de terceros crecen más rápido, con una CAGR del 15,68%, a medida que los compromisos de última milla se ajustan. La atención sanitaria y los productos farmacéuticos representan un volumen absoluto menor, pero generan mayores ingresos por milla, porque el control de temperatura validado y la documentación de Buenas Prácticas de Distribución son obligatorios.

La demanda manufacturera sube y baja con los ciclos del Índice de Gestores de Compras, mientras que el transporte agrícola y alimentario presenta picos estacionales que requieren intercambios dinámicos de capacidad. La carga de construcción depende de redes de plataforma plana sensibles a los calendarios de presupuesto público, lo que subraya la necesidad de que los corredores diversifiquen la exposición vertical para estabilizar los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: La Democratización de las Plataformas Acelera el Crecimiento de las Pequeñas y Medianas Empresas

Las grandes empresas generaron el 57,99% de los ingresos del mercado en 2025 gracias a contratos agrupados en múltiples países. Las interfaces digitales ahora nivelan el acceso, permitiendo a cafeterías en Barcelona o vendedores de Etsy en Cracovia reservar palés a tarifas de nivel empresarial, impulsando una CAGR del 11,70% entre los remitentes de pequeñas empresas. El mercado europeo de corretaje de carga se beneficia de esta democratización porque la demanda fragmentada se consolida en menos plataformas altamente automatizadas, aumentando el volumen sin incrementos proporcionales en la plantilla.

Las empresas del mercado medio siguen siendo objetivos atractivos; envían suficiente volumen para justificar conversaciones contractuales y aún valoran la gestión de cuentas personalizada. Los corredores que segmentan sus estrategias de comercialización por tamaño de remitente, ofreciendo integraciones de interfaces de programación de aplicaciones a las grandes cuentas, portales gestionados por cuenta a los niveles intermedios y aplicaciones de autoservicio a los microremitentes, capturan el espectro más amplio de clientes.

Análisis Geográfico

Alemania retuvo una participación de ingresos del 12,67% en 2025, respaldada por su núcleo manufacturero y la intersección de arterias norte-sur y este-oeste. Sin embargo, un mercado laboral más ajustado y un nuevo componente de peaje de CO₂ de EUR 200 (USD 235) por tonelada elevan los costes operativos, moderando la expansión futura a un ritmo de dígito medio único. Los corredores en Alemania enfatizan la densidad de red y la conectividad ferroviaria para mantener la competitividad en el mercado de corretaje de carga en Europa.

Se proyecta que los Países Bajos registren el crecimiento más rápido, con una CAGR del 6,92% hasta 2031. La puerta de entrada de aguas profundas de Róterdam canaliza las importaciones hacia terminales de vías navegables interiores, creando altas tasas de consolidación de carga parcial y convirtiendo al país en un adoptante temprano de los intercambios digitales de carga. Los incentivos de política holandesa para camiones de cero emisiones fortalecen aún más a los corredores locales que son pioneros en flotas eléctricas y paneles de control de visibilidad en tiempo real[3]Cargo-partner, "Instantánea de Innovación Logística en los Países Bajos," cargo-partner.com .

Francia, Italia y España forman el siguiente nivel de ingresos, pero sufren desafíos idiosincrásicos. Las insolvencias de transportistas en Francia aumentaron un 37,8% en 2024, mientras que la fragmentada base de transportistas de Italia infla las tasas de trayectos en vacío. Los países nórdicos y Bélgica superan su peso en digitalización y proyectos piloto de sostenibilidad, mientras que Polonia suministra conductores competitivos en costes, pero ahora enfrenta presiones salariales tras aumentos escalonados del salario mínimo. Estos contrastes obligan a los corredores paneuropeos a equilibrar la tecnología centralizada con el conocimiento de cumplimiento normativo descentralizado.

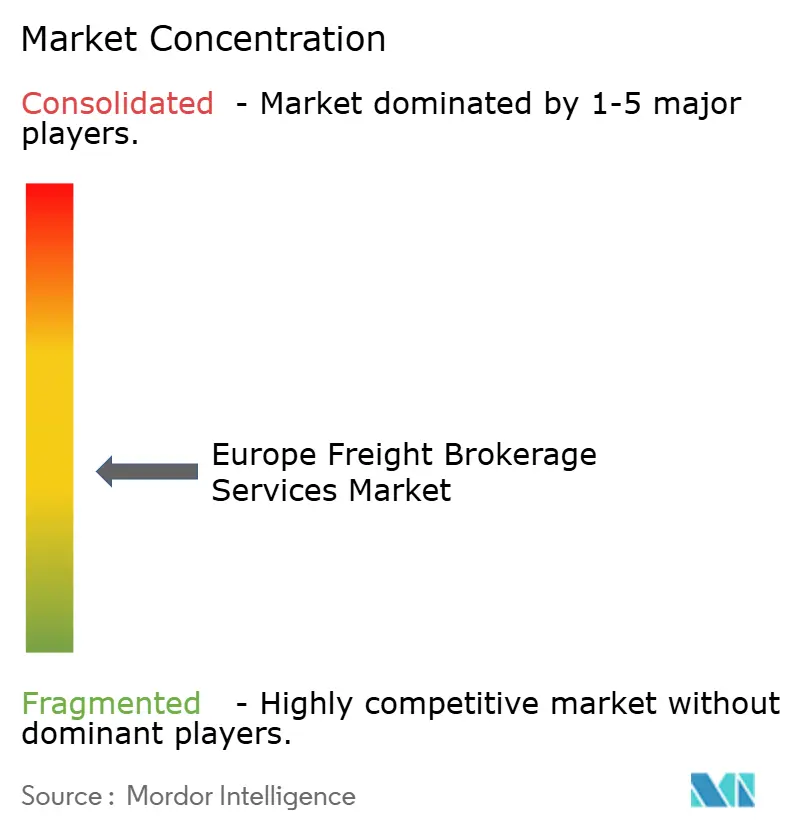

Panorama Competitivo

El mercado de corretaje de carga en Europa está moderadamente consolidado y se está ajustando. La adquisición por parte de Sennder en febrero de 2025 de la división europea de C.H. Robinson catapultó instantáneamente a la empresa entre las cinco primeras por ingresos, combinando herramientas de fijación de precios basadas en inteligencia artificial con contratos de transportistas heredados. La pendiente adquisición de DB Schenker por parte de DSV, valorada en EUR 14.300 millones (USD 16.850 millones), podría crear la mayor cartera de transporte terrestre de la región una vez que los reguladores la aprueben[4]Trans.info, "Clasificación del Mercado Posterior a la Adquisición," trans.info.

Los operadores nativos digitales se diferencian por el emparejamiento algorítmico de cargas y los paneles de control de CO₂, mientras que los operadores establecidos enfatizan las ofertas integradas de transporte marítimo, aéreo y terrestre y la intimidad con el cliente acumulada durante décadas. Los corredores tradicionales contrarrestan la agresión de las plataformas invirtiendo en suites propias de sistemas de gestión de transporte y lanzando divisiones de capital de riesgo para canalizar la innovación hacia los negocios principales. Los operadores especializados se labran nichos en la cadena de frío conforme con las Buenas Prácticas de Distribución, los prototipos automotrices de alta seguridad o la carga de energías renovables fuera de medida, ámbitos donde el capital relacional y la experiencia procedimental superan a la escala.

La escasez de capacidad de los transportistas sigue siendo el principal campo de batalla. Los corredores con compromisos a largo plazo prenegociados disfrutan de prioridad en el acceso a las flotas cuando los precios spot se disparan. Esas alianzas, a menudo cimentadas mediante la compartición de coberturas de combustible o la co-marca de auditorías de sostenibilidad, crean barreras blandas para los nuevos entrantes, incluso cuando la financiación de capital de riesgo acelera el despliegue de plataformas en el mercado de corretaje de carga en Europa.

Líderes de la Industria de Servicios de Corretaje de Carga en Europa

DHL Group

C.H. Robinson

Kuehne + Nagel

DSV

Sennder

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kuehne + Nagel ajustó los acuerdos de carga y las estrategias de enrutamiento debido a interrupciones como las restricciones en el Mar Rojo. Esto llevó a una mayor dependencia del transporte aéreo de carga y estructuras de contratos flexibles.

- Abril de 2025: CEVA lanzó un programa de vuelos chárter de carga transpacífico programado (Wuxi–Chicago) para fortalecer la capacidad de carga controlada. Esto mejora sus capacidades de transitaria global y apoya servicios de tipo corretaje más fiables.

- Abril de 2025: CEVA (parte de CMA CGM) firmó un acuerdo para adquirir Borusan Logistics en Turquía por USD 440 millones. Este acuerdo expande significativamente su red europea, casi duplicando la capacidad de almacenamiento y fortaleciendo los enlaces de transporte por carretera hacia Europa.

- Febrero de 2025: Sennder completó la adquisición por EUR 1.400 millones (USD 1.650 millones) del Transporte Terrestre Europeo de C.H. Robinson, incorporando 1.600 empleados en más de 20 ubicaciones.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga en Europa

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Cubierta Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y Mayorista |

| Atención Sanitaria y Productos Farmacéuticos |

| Comercio Electrónico y Gestión Logística de Terceros |

| Otras Industrias de Usuario Final |

| Grandes Empresas Remitentes (Más de USD 100 M) |

| Remitentes del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) |

| Polonia |

| Resto de Europa |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo/Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Cubierta Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Distribución Minorista, de Bienes de Consumo de Alta Rotación y Mayorista | |

| Atención Sanitaria y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión Logística de Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Remitentes (Más de USD 100 M) |

| Remitentes del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto de los remitentes canalizado a través de corredores en Europa para 2031?

Se proyecta que el gasto de los remitentes intermediado por corredores alcance USD 30.060 millones en 2031, creciendo a una CAGR del 6,83% desde 2026.

¿Qué país europeo tiene previsto crecer más rápido en ingresos de corretaje?

Se espera que los Países Bajos registren el mayor crecimiento, avanzando a una CAGR del 6,92% hasta 2031, gracias a los flujos multimodales centrados en Róterdam y la adopción temprana de tecnología digital.

¿Qué segmento de servicio se expande más rápidamente?

Los servicios de carga parcial lideran el crecimiento con una CAGR del 8,75%, ya que la parcelización del comercio electrónico premia la economía de la consolidación.

¿Por qué la capacidad refrigerada está atrayendo inversión?

La manufactura biofarmacéutica y el comercio electrónico de alimentos frescos amplifican la demanda de cadena de frío, impulsando los ingresos de los furgones refrigerados a una CAGR proyectada del 9,57%.

¿Cómo están afrontando los corredores las leyes de sostenibilidad de la UE?

Los intermediarios más grandes despliegan plataformas de auditoría de criterios ambientales, sociales y de gobernanza y paneles de control de carbono, mientras que las empresas más pequeñas suelen asociarse con proveedores tecnológicos o buscar adquisiciones para cumplir con los mandatos de cumplimiento normativo.

¿Qué tecnología ofrece a los corredores el mayor potencial de mejora de márgenes?

La fijación dinámica de precios basada en inteligencia artificial desbloquea cada vez más la rentabilidad oculta en las rutas de retorno y fuera de horas pico, alineando las cotizaciones spot con los datos de capacidad en tiempo real.

Última actualización de la página el: