Tamaño y Participación del Mercado de Servicios de Corretaje de Carga en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

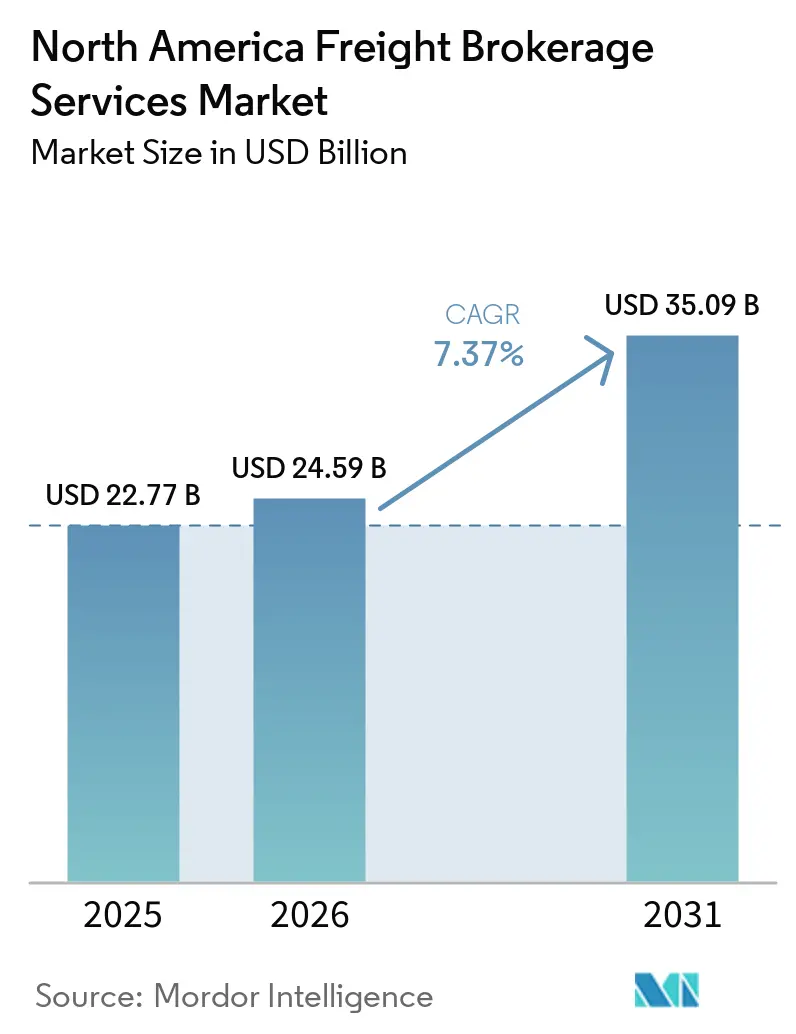

| Tamaño del mercado en el año base (2025) | 22.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de corretaje de carga en América del Norte se expanda desde USD 22.770 millones en 2025 y USD 24.590 millones en 2026 hasta USD 35.090 millones en 2031, registrando una CAGR del 7,37% entre 2026 y 2031.

La expansión refleja el cambio desde la coordinación de cargas por teléfono hacia la orquestación de capacidad impulsada por algoritmos, en la que los motores de precios con inteligencia artificial, la conectividad mediante API y los proyectos piloto de camiones autónomos redefinen la creación de valor de los corredores. Los intermediarios orientados a la tecnología ganan participación al superponer análisis predictivos, paneles de cumplimiento normativo y calculadoras de emisiones sobre relaciones consolidadas con transportistas, ofreciendo visibilidad y velocidad que las herramientas directas entre cargador y transportista aún no pueden igualar. El impulso se ve reforzado por la complejidad transfronteriza bajo el T-MEC, el creciente volumen de devoluciones del comercio electrónico y la escasez de mano de obra en almacenes, factores que amplifican la necesidad de capacidad flexible de terceros. La consolidación se acelera a medida que RXO, C.H. Robinson y otros corredores de gran escala absorben a rivales más pequeños que tienen dificultades con las normas de responsabilidad financiera de la FMCSA y la responsabilidad derivada de la Ley AB5 de California, reconfigurando el equilibrio competitivo en el mercado de servicios de corretaje de carga en América del Norte.

Conclusiones Clave del Informe

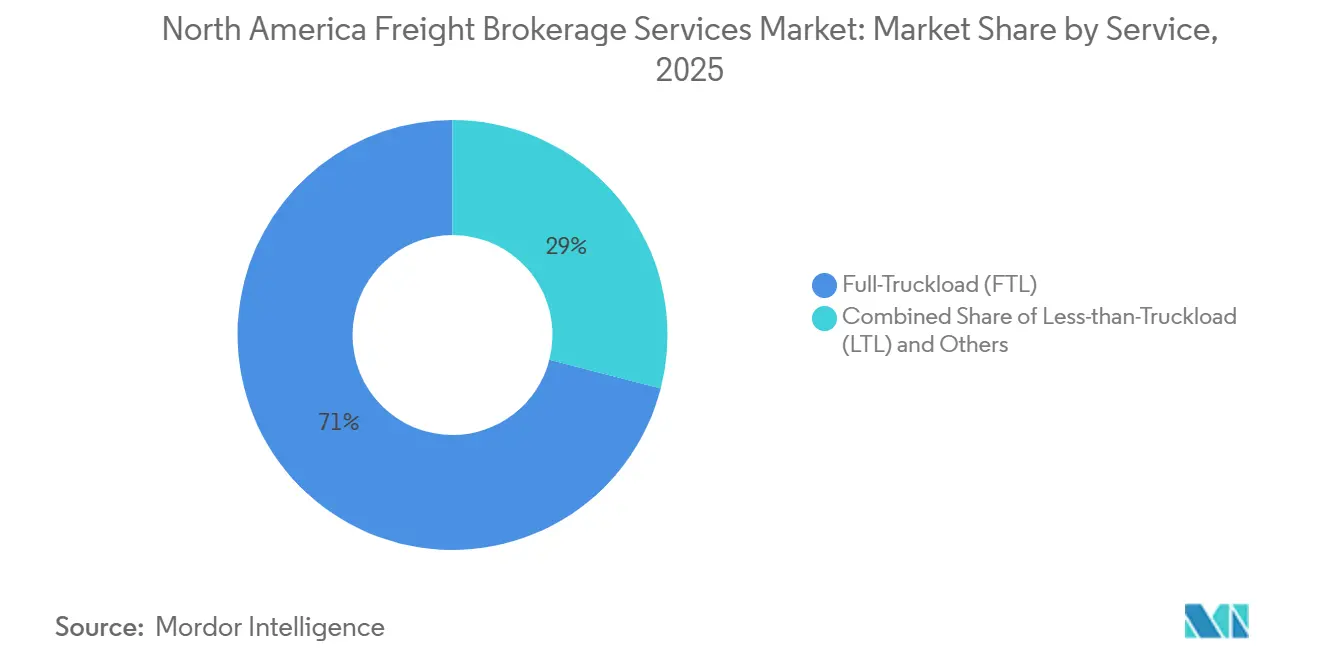

- Por servicio, la carga parcial en camión registró el ritmo de crecimiento más rápido con un 9,66%, mientras que la carga completa en camión retuvo el 71,05% de la participación del mercado de servicios de corretaje de carga en América del Norte en 2025.

- Por equipo, se prevé que los furgones refrigerados registren una CAGR del 9,97%, y los traslados en furgón seco representaron el 43,78% del tamaño del mercado de servicios de corretaje de carga en América del Norte en 2025.

- Por longitud de trayecto, los traslados de larga distancia generaron el 64,18% del tamaño del mercado de servicios de corretaje de carga en América del Norte en 2025, mientras que se proyecta que el trayecto local se expanda a una CAGR del 11,03% hasta 2031.

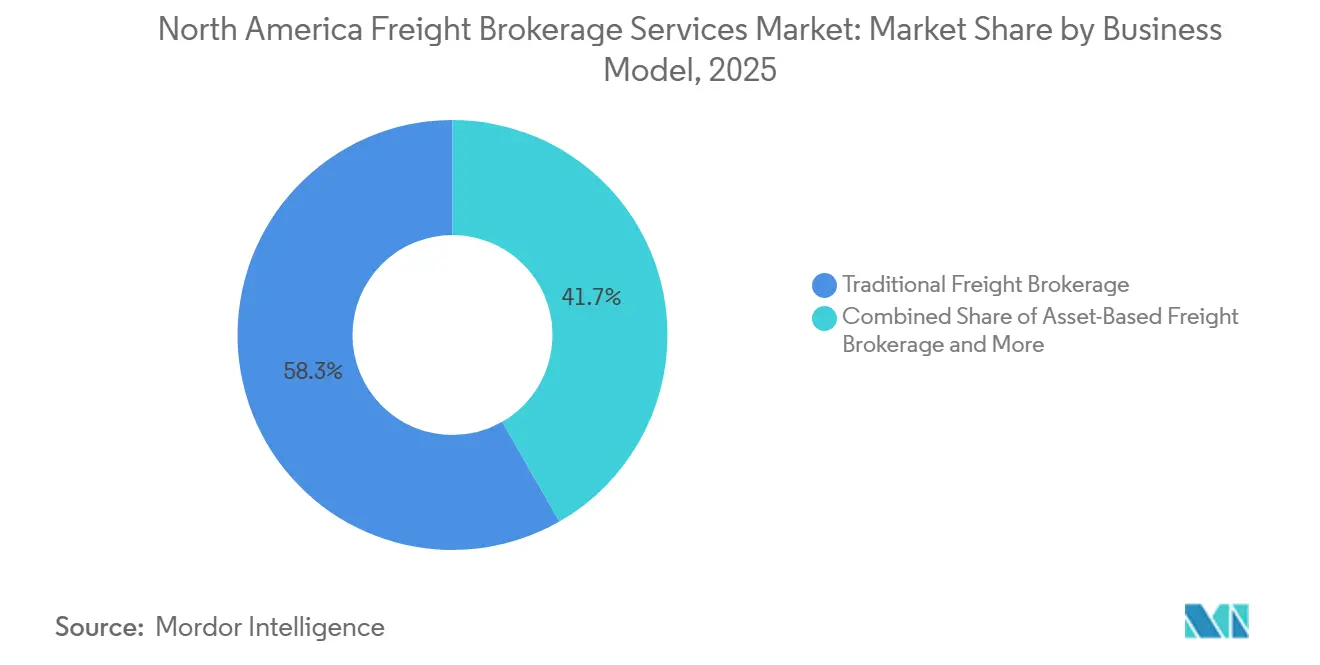

- Por modelo de negocio, el corretaje de carga digital avanza a una CAGR del 21,43%, aunque los corredores tradicionales aún controlaban el 58,28% de la participación de mercado en 2025.

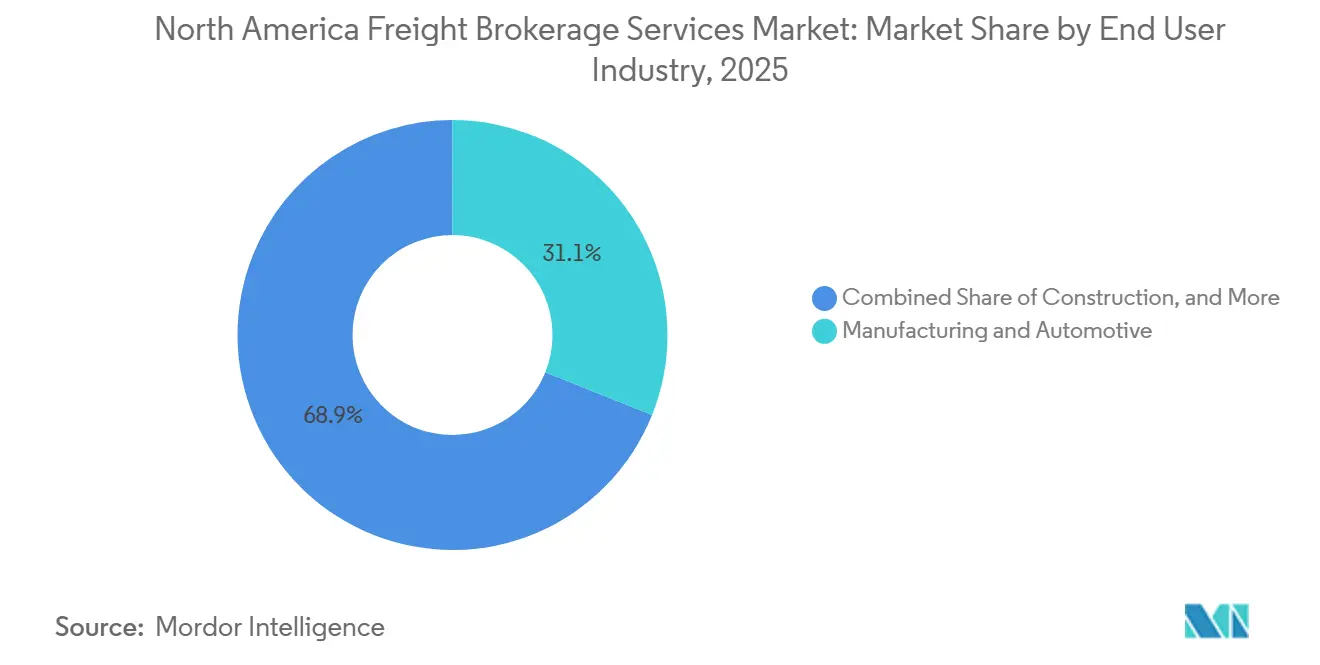

- Por usuario final, manufactura y automotriz lideraron con una participación de ingresos del 31,07%, mientras que se prevé que el comercio electrónico y la gestión logística de terceros registren una CAGR del 14,91% hasta 2031.

- Por tamaño de cliente, las grandes empresas concentraron el 61,72% de la participación de mercado en 2025, pero las pequeñas empresas crecen a una CAGR del 12,59% hasta 2031.

- Geográficamente, Estados Unidos generó el 85,50% de los ingresos de 2025, mientras que se espera que México registre la CAGR más alta del 8,61% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fijación dinámica de precios por carril impulsada por inteligencia artificial acelera las tasas de éxito de los corredores | +1.6% | América del Norte, concentrada en corredores metropolitanos de alto volumen | Corto plazo (≤ 2 años) |

| Los envíos de comercio electrónico transfronterizo habilitados por el T-MEC impulsan la demanda de corretaje expedito | +1.3% | Corredores comerciales entre Estados Unidos, México y Canadá, ciudades de paso fronterizo | Mediano plazo (2-4 años) |

| Los mandatos corporativos de Alcance 3 impulsan la adopción de rutas optimizadas en carbono lideradas por corredores | +0.9% | América del Norte, liderada por cargadores empresariales con compromisos de ESG | Mediano plazo (2-4 años) |

| Comercialización temprana de grupos de capacidad de camiones autónomos a través de redes de corredores | +0.7% | Estados Unidos, corredores piloto en Texas, Arizona y California | Largo plazo (≥ 4 años) |

| Los modelos integrados de consolidación de carga parcial en camión y paquetería amplían la participación de los corredores en la logística de devoluciones | +1.4% | América del Norte, concentrada en zonas de cumplimiento de comercio electrónico | Corto plazo (≤ 2 años) |

| Los análisis de cumplimiento en tiempo real de dispositivos de registro electrónico y telemática desbloquean acuerdos de nivel de servicio sin retenciones | +1.0% | Estados Unidos, Canadá, zonas regulatorias de la FMCSA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fijación Dinámica de Precios por Carril Impulsada por Inteligencia Artificial Acelera las Tasas de Éxito de los Corredores

El aprendizaje automático ahora fija precios en carriles individuales utilizando señales de capacidad en tiempo real y cotizaciones competitivas. Los agentes de inteligencia artificial de C.H. Robinson procesaron más de 3 millones de tareas de envío en 2025, reduciendo los ciclos de cotización a aceptación a minutos y ampliando la captura de margen en corredores volátiles. Los modelos sofisticados procesan resultados históricos de licitaciones, condiciones meteorológicas y métricas de tiempo de espera para pronosticar el riesgo de servicio, aumentando la confianza del cargador durante los eventos de licitación. Los grandes intermediarios con amplios registros de datos perfeccionan los algoritmos más rápido que los rivales más pequeños, inclinando la participación hacia los operadores establecidos que reinvierten los ahorros en programas de fidelización de transportistas. La ventaja de la fijación dinámica de precios es más pronunciada en los carriles transfronterizos de Laredo y Nogales, donde los tiempos de espera en tiempo real hacen fluctuar las tarifas al contado durante todo el día. Los corredores más pequeños contrarrestan esto especializándose en nichos de plataforma plana o materiales peligrosos, donde el historial de tarifas algorítmicas es escaso[1]"Datos y Estadísticas de Transporte de Carga." 2024, Oficina de Estadísticas de Transporte, bts.gov/topics/freight-transportation.

Los Envíos de Comercio Electrónico Transfronterizo Habilitados por el T-MEC Impulsan la Demanda de Corretaje Expedito

Los umbrales de minimis bajo el T-MEC simplifican la aduana de paquetes pequeños, liberando flujos directos al consumidor desde instalaciones mexicanas hacia hogares estadounidenses. Los corredores combinan transportistas de paquetería con consolidadores de carga parcial en camión para despachar en aduana de forma masiva y luego inyectan los paquetes en centros de distribución domésticos, reduciendo el tiempo de tránsito en días. Los equipos de operaciones bilingües gestionan los certificados de origen que aún acompañan a los palés de cajas mixtas, protegiendo a los cargadores de auditorías. Las ventajas competitivas surgen para los corredores certificados bajo los programas CTPAT y FAST que agilizan los vehículos en dirección norte. El potencial de crecimiento se amplifica por los vendedores de electrónica y ropa que ahora prometen ventanas de entrega transfronteriza de setenta y dos horas[2]"Seguridad y Facilitación del Comercio y la Carga." 2024, Oficina de Aduanas y Protección Fronteriza de Estados Unidos, cbp.gov/trade.

Los Mandatos Corporativos de Alcance 3 Impulsan el Enrutamiento Optimizado en Carbono Liderado por Corredores

Las propuestas de divulgación climática de la Comisión de Bolsa y Valores de Estados Unidos impulsan a los cargadores de Fortune 500 a medir las emisiones de transporte en sus inventarios de Alcance 3. Los corredores integran calculadoras alineadas con el Marco de Cálculo de Emisiones Logísticas Global dentro de los motores de cotización, clasificando a los transportistas por gramos de CO₂ por tonelada-milla. Las recomendaciones de cambio de modo trasladan la carga desde la carga completa en camión individual hacia la distribución agrupada o el transporte intermodal, cuando es factible, mientras que los paneles de combinación de carriles señalan los corredores de alta emisión que requieren acción. Los primeros adoptantes ganan solicitudes de propuesta que evalúan la sostenibilidad junto con el precio y el servicio. El enrutamiento por carbono aún está por detrás del costo en la ponderación de adquisiciones, aunque los mandatos estatales pendientes en California y Canadá otorgan a la práctica un impulso regulatorio.

Comercialización Temprana de Grupos de Capacidad de Camiones Autónomos a Través de Redes de Corredores

Los desarrolladores de vehículos autónomos se asocian con corredores para acceder a carga. Aurora y Torc realizan proyectos piloto con remolques refrigerados de cuarenta pies entre Dallas y Phoenix utilizando cargas agregadas por corredores que se ajustan a perfiles de entrega nocturna. Los corredores elaboran acuerdos de nivel de servicio que garantizan cero cambios de conductor y citas de muelle sincronizadas, aliviando la aprensión de los cargadores. Los primeros participantes obtienen horas de camión preferenciales una vez que la tecnología escale, mientras refinan la lógica de precios para estructuras de costos de activos no tripulados. La aprobación regulatoria sigue siendo incierta, aunque las primeras integraciones de sistemas posicionan a los corredores para monetizar la capacidad una vez que las exenciones federales maduren más allá del estado de prueba.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las plataformas digitales directas de transportistas de grandes cargadores desintermedian a los corredores tradicionales | -1.3% | América del Norte, concentrada entre los cargadores de Fortune 500 | Corto plazo (≤ 2 años) |

| Los estatutos estatales de coempleo y responsabilidad (p. ej., AB5) incrementan la exposición legal | -0.8% | Estados Unidos, California y estados que adoptan marcos similares | Mediano plazo (2-4 años) |

| El oligopolio de datos de tableros de carga limita el acceso a análisis para corredores pequeños y medianos | -0.9% | América del Norte, afectando a corredores fuera de las plataformas de primer nivel | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de ciberseguridad y privacidad de datos (marcos CISA/NIST) | -0.7% | Estados Unidos, Canadá, industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas Digitales Directas de Transportistas de Grandes Cargadores Desintermedian a los Corredores Tradicionales

Los minoristas de Fortune 500 despliegan centros de API que extraen tarifas en tiempo real de transportistas contratados, evitando a los intermediarios en carriles predecibles. IntelliTrans ahora conecta a los cargadores industriales con 2.800 transportistas en tiempo real, reservando el uso de corredores únicamente para carga transfronteriza o de dimensiones especiales. Los corredores responden empaquetando gestión de excepciones, protección contra retenciones y paquetes de capacidad garantizada que el software por sí solo no puede igualar. La pérdida de margen es aguda en los carriles de cabecera en el sureste, donde la densidad de transportistas es mayor. Los corredores más pequeños corren el riesgo de quedar excluidos de las guías de enrutamiento empresarial si no pueden suministrar tarifas a través de API estandarizadas[3]"Datos de Comercio Internacional de Estados Unidos." 2024, Oficina del Censo de Estados Unidos, census.gov/foreign-trade/data.

Los Estatutos Estatales de Coempleo y Responsabilidad Incrementan la Exposición Legal

La Ley AB5 de California reclasificó a muchos operadores propietarios como empleados e impuso multas de USD 868.000 a finales de 2024, sacudiendo a los corredores con modelo de agentes que dependen de contratistas comisionados. Las revisiones legales ahora auditan las instrucciones de despacho, la cadencia de pagos y el uso de marca, lo que lleva a los corredores a reescribir los acuerdos con transportistas. Las flotas multiestatales se preparan para legislación similar en Nueva York y Nueva Jersey. Los gastos generales de cumplimiento drenan los presupuestos tecnológicos, mientras que las posibles reclamaciones retroactivas de salarios asustan a los inversores. Los corredores nacionales absorben el riesgo con seguros cautivos y fondos de retención legal, ampliando las brechas de recursos frente a los regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Carga Parcial en Camión Gana Participación a Través de la Consolidación de Devoluciones

Los ingresos por carga parcial en camión avanzan a una CAGR del 9,66%, impulsados por USD 850.000 millones en devoluciones de comercio electrónico que ahora abarcan combinaciones de carga parcial en camión y paquetería. Los consolidadores aprovechan los puntos de agrupación cerca de Chicago y Dallas, donde la alta densidad de paquetes reduce el costo por devolución. La carga completa en camión aún ancla el 71,05% de la participación del mercado de servicios de corretaje de carga en América del Norte en 2025, aunque las aplicaciones automatizadas de transportistas están erosionando los volúmenes de carriles rutinarios, comprimiendo los márgenes de corretaje.

Los corredores digitales integran ambos modos en un solo panel, lo que permite a los comerciantes alternar entre palé y paquete en el último momento de corte sin necesidad de volver a licitar. La diferenciación del servicio gira en torno a la gestión de reclamaciones, ya que las devoluciones de ropa y electrónica exigen una reacondicionamiento ágil. Los corredores que integran los disparadores de reembolso en el punto de venta con la programación de carga profundizan la fidelidad del minorista y elevan los costos de cambio dentro del mercado de servicios de corretaje de carga en América del Norte.

Por Tipo de Equipo/Remolque: La Cadena de Frío Supera el Crecimiento del Furgón Seco

La capacidad refrigerada crece a una CAGR del 9,97% a medida que los cargadores farmacéuticos y de kits de comida buscan cumplimiento de temperatura inferior a dos grados desde la recogida hasta la puerta. El furgón seco lidera con el 43,78% del tamaño del mercado de servicios de corretaje de carga en América del Norte en 2025, aunque la volatilidad de las tarifas al contado sigue siendo alta debido a la escasez de chasis en los puertos de la Costa Oeste.

Los ensayos autónomos favorecen los remolques refrigerados que operan de noche cuando el tráfico es bajo, mejorando la utilización de activos. Los corredores despliegan centros de telemática que capturan picos de temperatura y envían alertas proactivas, reduciendo las reclamaciones por exceso, escasez y daños. Los nichos de cisterna y plataforma plana mantienen ingresos estables pero añaden complejidad a través de permisos de materiales peligrosos y dimensiones especiales, protegiendo a los corredores de nicho de la mercantilización algorítmica en el mercado de servicios de corretaje de carga en América del Norte[4]"Libro de Datos de Energía del Transporte." 2024, Departamento de Energía de Estados Unidos, tedb.ornl.gov.

Por Longitud de Trayecto: Los Servicios Locales Aumentan por la Demanda de Última Milla

Se prevé que el trayecto local de menos de cien millas registre una CAGR del 11,03%, reflejando la expansión del microcumplimiento cerca de los principales centros de población. Los nodos de distribución agrupada en Atlanta y Toronto dependen de los corredores para integrar flotas de mensajería, camiones de caja y socios de última milla. La larga distancia aún representa el 64,18% de la participación del mercado de servicios de corretaje de carga en América del Norte en 2025, aunque la escasez de conductores y los límites de horas de servicio presionan la estructura de costos. Una vez que los corredores autónomos abran en todo el estado de Texas, los corredores esperan que los trayectos de línea no tripulados reduzcan el costo por milla en un 11%, trasladando a los conductores humanos a los segmentos urbanos.

Los traslados regionales entre cien y quinientas millas conectan las fábricas de deslocalización cercana con los almacenes fronterizos, beneficiando a los corredores con despachadores bilingües. La optimización de rutas difiere según la distancia, lo que obliga a los corredores a mantener tablas de precios y paneles de indicadores clave de rendimiento separados para cada banda de trayecto dentro del mercado de servicios de corretaje de carga en América del Norte.

Por Modelo de Negocio: Las Plataformas Digitales Disrumpen la Intermediación Tradicional

Los intermediarios de carga digital escalan a una CAGR del 21,43%, aunque las empresas tradicionales aún mantenían el 58,28% de participación en 2025. Muchos corredores heredados ahora etiquetan bajo marca blanca motores de emparejamiento de cargas de proveedores de software como servicio para ofrecer licitaciones instantáneas mediante API. Los híbridos basados en activos agrupan capacidad de tractores durante los picos estacionales, ganando ventaja en las rondas de licitación. Las redes de agentes lidian con el riesgo de la Ley AB5, impulsando la conversión de agentes con formulario 1099 en empleados con formulario W-2 o franquiciados.

El tamaño del mercado de servicios de corretaje de carga en América del Norte para las plataformas digitales está destinado a superar significativamente para 2031, lo que indica que la capacidad tecnológica ya no es opcional. Las brechas competitivas se estrechan en torno a la calidad de los datos, la velocidad de pago a los transportistas y la habilidad en la gestión de excepciones, más que en la estética de la interfaz por sí sola.

Por Industria de Usuario Final: El Comercio Electrónico Disrumpe el Dominio de la Manufactura

La carga de manufactura y automotriz mantuvo el 31,07% de los ingresos de 2025, anclada por los flujos de piezas justo a tiempo de los proveedores de primer nivel mexicanos hacia las plantas de ensamblaje estadounidenses. Los ingresos del comercio electrónico y la gestión logística de terceros crecen a una CAGR del 14,91%, proyectados para representar una parte significativa del tamaño del mercado de servicios de corretaje de carga en América del Norte para 2031. Los corredores agrupan logística inversa, prueba de entrega verificada fotográficamente y recogida de artículos de gran tamaño para atender a las marcas de venta directa al consumidor.

La carga de construcción sigue el financiamiento del proyecto de ley de infraestructura y permanece cíclica. Las cargas de petróleo, gas y productos químicos requieren habilitaciones para materiales peligrosos, creando nichos de alta barrera. Los envíos de atención médica exigen una cadena de custodia, impulsando la inversión de los corredores en sensores ambientales e instalaciones seguras a lo largo de los corredores críticos.

Por Tamaño de Cliente: La Adopción por Parte de las Pymes se Acelera a Través del Acceso Digital

Las pequeñas empresas con ingresos inferiores a USD 10 millones se expanden a una CAGR del 12,59% porque los portales de autoservicio ahora fijan precios automáticamente para traslados de un solo palé. El financiamiento integrado completa las verificaciones de crédito en minutos, reduciendo las intervenciones manuales que antes eran comunes en la industria de servicios de corretaje de carga en América del Norte. Las grandes empresas aún proporcionan el 61,72% del volumen absoluto, sosteniendo la demanda de equipos dedicados de torre de control y cuadros de mando de indicadores clave de rendimiento trimestrales.

Las empresas del mercado medio pasan de los tableros de contado a la capacidad contratada a medida que las ventas crecen, lo que representa un fértil canal de venta adicional para los corredores liderados por tecnología. El marketing basado en cuentas combinado con la puntuación de clientes potenciales mediante inteligencia artificial apunta a los cargadores con mayor probabilidad de pasar de la licitación analógica a la digital en los próximos doce meses.

Análisis Geográfico

Las operaciones en Estados Unidos generaron el 85,50% del valor de 2025 para el mercado de servicios de corretaje de carga en América del Norte. Los densos corredores interestatales, la abundante infraestructura de almacenamiento y la supervisión de la FMCSA fomentan prácticas avanzadas de corretaje. Chicago, Dallas y Los Ángeles anclan los tableros de carga con publicaciones diarias de cinco dígitos, permitiendo el descubrimiento de tarifas en 24 horas. La purga de 5.000 dispositivos de registro electrónico no conformes en abril de 2026 impulsa la demanda de corredores que verifican las horas de los transportistas en tiempo real y mantienen capacidad alternativa cuando las infracciones desencadenan órdenes de fuera de servicio.

Canadá aporta volúmenes estables de larga distancia entre los campos de recursos de Alberta y los cinturones manufactureros de Ontario. La base de flota más pequeña del país eleva el valor del corredor para equilibrar los viajes de regreso desde Montreal hasta Vancouver. Las oscilaciones climáticas estacionales elevan la prima sobre los transportistas con equipos de especificación invernal, lo que lleva a los corredores a rastrear las regulaciones de cadenas para neumáticos y los requisitos de protección contra congelamiento.

México avanza a una CAGR del 8,61% a medida que la deslocalización cercana automotriz y electrónica llena los carriles transfronterizos con volumen predecible. Los clústeres de fabricantes de equipos originales alrededor de Guanajuato y Nuevo León exportan bienes terminados hacia el norte mientras importan plásticos y acero estadounidenses hacia el sur, creando oportunidades de eficiencia en viajes de ida y vuelta para los corredores que poseen despacho bilingüe y licencias de agencia aduanal propias. Las inversiones en el intercambio La Tijera y el Puente Internacional Colombia Solidaridad amplían la capacidad, aunque la variabilidad en los tiempos de espera mantiene la optimización del corredor como factor crítico.

Panorama Competitivo

La consolidación del mercado se intensifica. La adquisición de Coyote Logistics por parte de RXO por USD 1.025 millones inyecta 10.000 transportistas verificados y sofisticados motores de precios en su plataforma, elevando las barreras de entrada. C.H. Robinson emplea agentes de inteligencia artificial en la planificación de cargas, la auditoría de facturas y el cambio de modo, reduciendo los toques manuales por carga en un 60%. Schneider National combina sus flotas de activos con el corretaje para garantizar capacidad durante los picos de temporada festiva, ganando contratos plurianuales con grandes minoristas.

El acceso a datos es un punto de conflicto. La alianza de marzo de 2025 entre DAT Solutions y Trucker Tools fusiona los datos de tableros de carga y visibilidad, controlando una participación de dos dígitos en los índices de tarifas de los que dependen los corredores más pequeños para fijar precios. En respuesta, las empresas del mercado medio se unen a cooperativas que agrupan datos de envíos para negociar suscripciones de análisis. Las hojas de ruta tecnológicas ahora incluyen identidad de transportista anclada en cadena de bloques e intercambio de documentos con prioridad en API para frenar un aumento del 600% en el fraude.

Los especialistas en nichos prosperan en carga refrigerada, materiales peligrosos y carga de proyecto, donde los obstáculos regulatorios protegen los márgenes. Las nuevas empresas digitales persiguen los puntos de dolor de los cargadores, como el seguimiento de CO₂ y el riesgo de retención en tiempo real. Sin embargo, el elevado gasto en adquisición de clientes y los escasos márgenes brutos obligan a muchos a asociarse con los operadores establecidos en lugar de desplazarlos directamente dentro del mercado de servicios de corretaje de carga en América del Norte.

Líderes de la Industria de Servicios de Corretaje de Carga en América del Norte

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt Transport Services, Inc.

Echo Global Logistics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Echo Global Logistics completó la adquisición de ITS Logistics, creando una plataforma logística escalada habilitada por tecnología.

- Marzo de 2026: Thoma Bravo acordó adquirir WWEX Group y combinarlo con Auctane, vinculando las marcas de corretaje de paquetería y carga de WWEX.

- Marzo de 2026: Redwood Logistics adquirió EELCO, fortaleciendo la logística transfronteriza entre Estados Unidos y México con agencia aduanal con licencia, operaciones de Zona de Comercio Exterior, almacenamiento en Laredo y experiencia en la frontera con México, apoyando los flujos de carga impulsados por la deslocalización cercana.

- Enero de 2026: C.H. Robinson lanzó agentes de inteligencia artificial para atender las recogidas de carga parcial en camión perdidas, automatizando el 95% de las verificaciones de recogidas perdidas, ahorrando más de 350 horas manuales por día y ayudando a que la carga se mueva hasta un día más rápido para los cargadores.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga en América del Norte

| Carga Completa en Camión |

| Carga Parcial en Camión |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga con Modelo de Agentes |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos y Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Gestión Logística de Terceros |

| Otras Industrias de Usuario Final |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Estados Unidos |

| Canadá |

| México |

| Por Servicio | Carga Completa en Camión |

| Carga Parcial en Camión | |

| Otros | |

| Por Tipo de Equipo/Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga con Modelo de Agentes | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión Logística de Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el espacio de servicios de corretaje de carga en América del Norte para 2031?

Se prevé que alcance USD 35.090 millones, frente a USD 24.590 millones en 2026, reflejando una CAGR del 7,37%.

¿Por qué las pequeñas empresas representan una proporción cada vez mayor de la clientela de los corredores?

Las pequeñas empresas crecen a una CAGR del 12,59% a medida que los portales de autoservicio reducen las barreras de entrada y agilizan la reserva.

¿Dónde se encuentra el mayor potencial geográfico de crecimiento en los próximos cinco años?

México, respaldado por la deslocalización cercana en los sectores automotriz y electrónico, proyecta registrar una CAGR del 8,61%.

¿De qué manera la tecnología está redefiniendo las operaciones de los corredores?

Los agentes de inteligencia artificial ya fijan precios en carriles y procesan más de 3 millones de tareas de envío anuales, reduciendo los ciclos de cotización a aceptación de horas a minutos y mejorando la captura de margen.

¿Qué cambios regulatorios están marcando la diferencia para los intermediarios?

La purga de dispositivos de registro electrónico de la FMCSA en 2026 y la aplicación del coempleo bajo la Ley AB5 de California están elevando los costos de cumplimiento y acelerando la consolidación entre los corredores bien capitalizados.

Última actualización de la página el: