Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

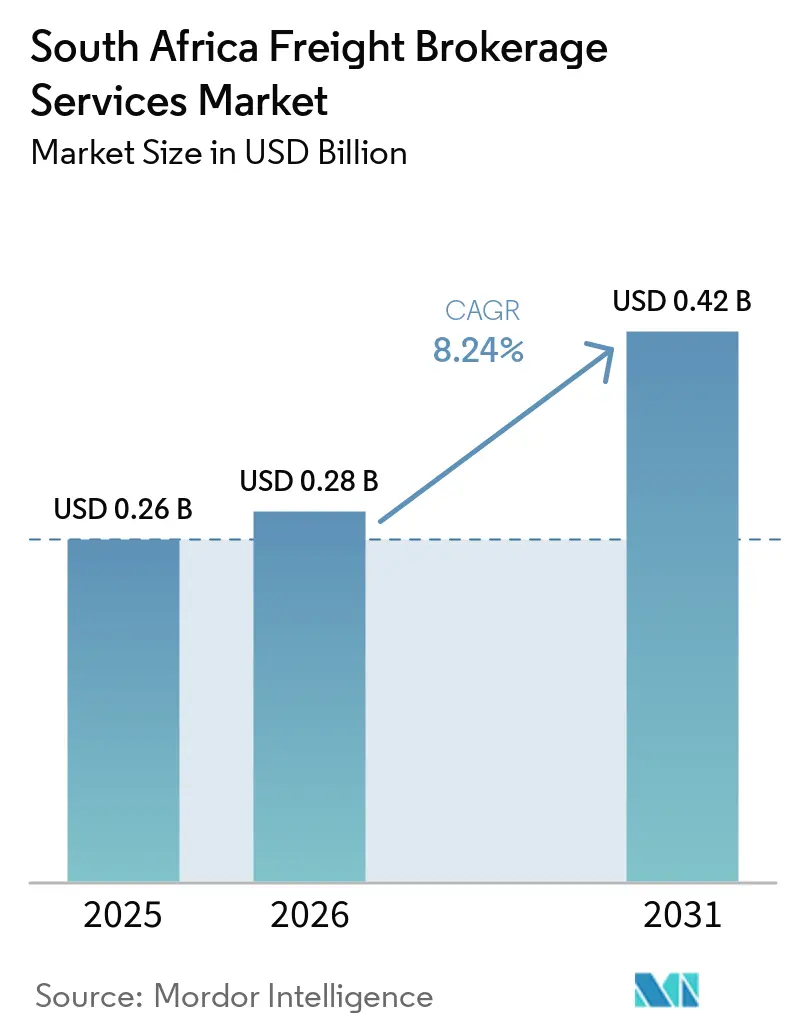

| Tamaño del mercado en el año base (2025) | 0.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de Sudáfrica por Mordor Intelligence

El tamaño del mercado de servicios de corretaje de carga de Sudáfrica fue valorado en USD 0,26 mil millones en 2025 y se estima que crecerá desde USD 0,28 mil millones en 2026 hasta alcanzar USD 0,42 mil millones en 2031, a una CAGR del 8,24% durante el período de pronóstico (2026-2031). Esta expansión refleja la rápida digitalización, el nuevo acceso a franjas ferroviarias para operadores privados y los estrictos mandatos de documentación electrónica que en conjunto reconfiguran la forma en que los intermediarios crean y capturan valor. La adopción nacional de notas de consignación electrónicas reduce los tiempos de permanencia en frontera, mientras que los incentivos de financiamiento verde aceleran una transición temprana hacia camiones eléctricos de batería en áreas urbanas. Los corredores de carga que combinan capacidad ferroviaria y vial ahora obtienen precios premium en los corredores de exportación de larga distancia, ya que la economía ferroviaria reduce entre un 30 y un 40% los costos viales. Al mismo tiempo, las reducciones arancelarias impulsadas por la AfCFTA estimulan los flujos transfronterizos de carga fraccionada (LTL), otorgando a los consolidadores un nuevo grupo de beneficios. Los corredores que no digitalicen la documentación o no cubran la volatilidad del combustible y la divisa enfrentan márgenes cada vez más reducidos, ya que los recargos de diésel vinculados al carbono y las persistentes fluctuaciones del rand incrementan el riesgo operativo.[1]Fuente: Departamento de Transporte de la República de Sudáfrica, "Estrategia Nacional de Logística de Carga," transport.gov.za

Conclusiones Clave del Informe

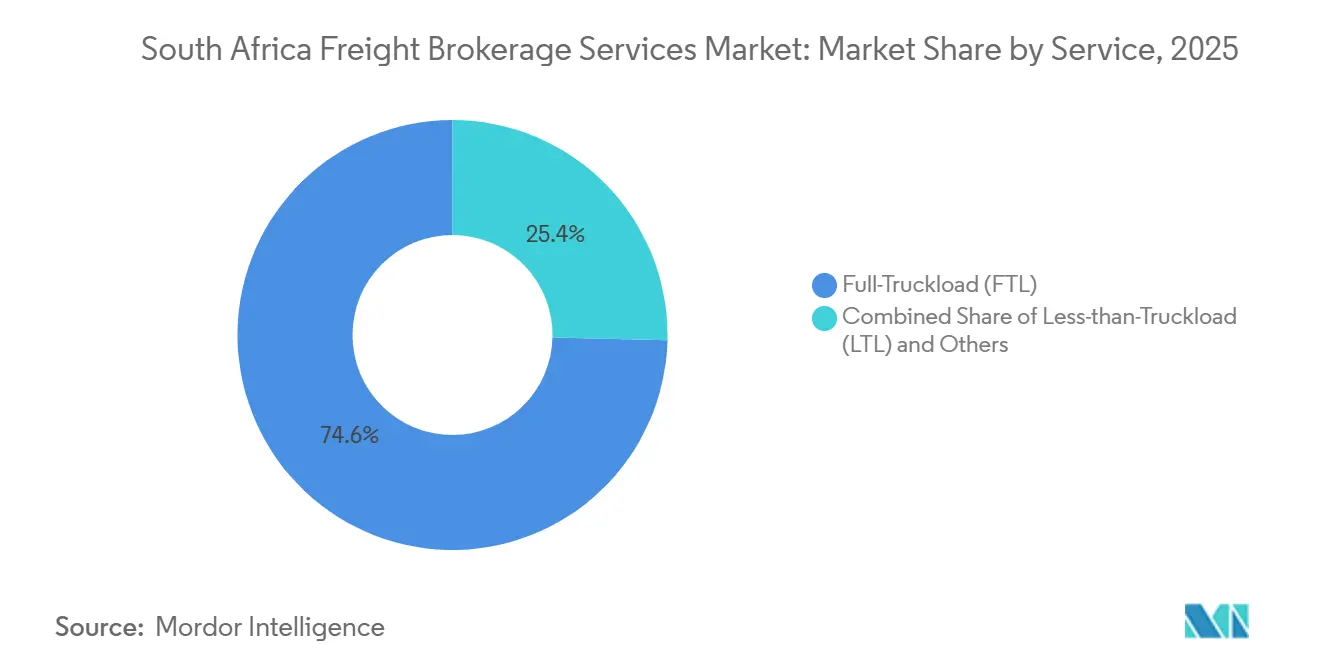

- Por servicio, el transporte de carga completa de camión (FTL) lideró con el 74,62% de la participación del mercado de servicios de corretaje de carga de Sudáfrica en 2025; se proyecta que la consolidación de carga fraccionada (LTL) avanzará a una CAGR del 11,25% hasta 2031.

- Por tipo de equipo, los furgones secos representaron el 41,81% de la participación del tamaño del mercado de servicios de corretaje de carga de Sudáfrica en 2025, mientras que los furgones refrigerados se expandirán a una CAGR del 11,81%.

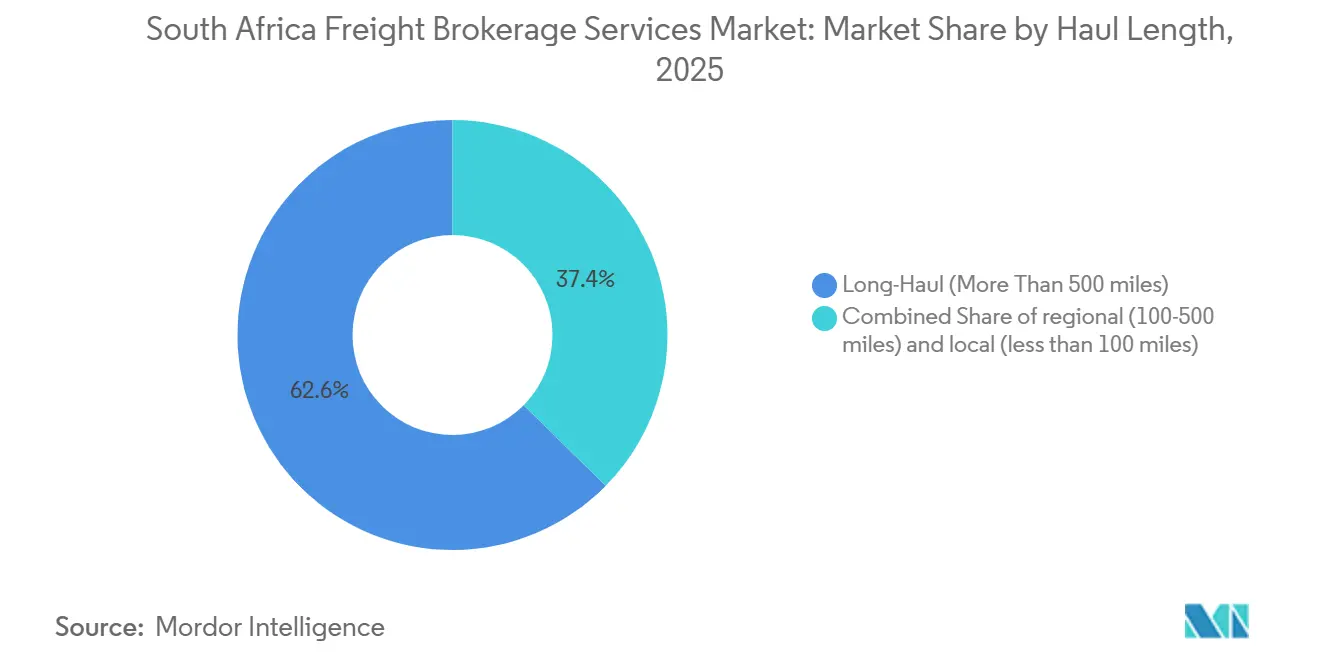

- Por longitud de trayecto, las rutas de larga distancia capturaron el 64,48% de la participación en 2025; los trayectos locales de menos de 100 millas están en camino de alcanzar una CAGR del 13,98%.

- Por modelo de negocio, el corretaje tradicional mantuvo el 84,09% de participación en 2025, mientras que se pronostica que las plataformas digitales de carga se dispararán a una CAGR del 27,77%.

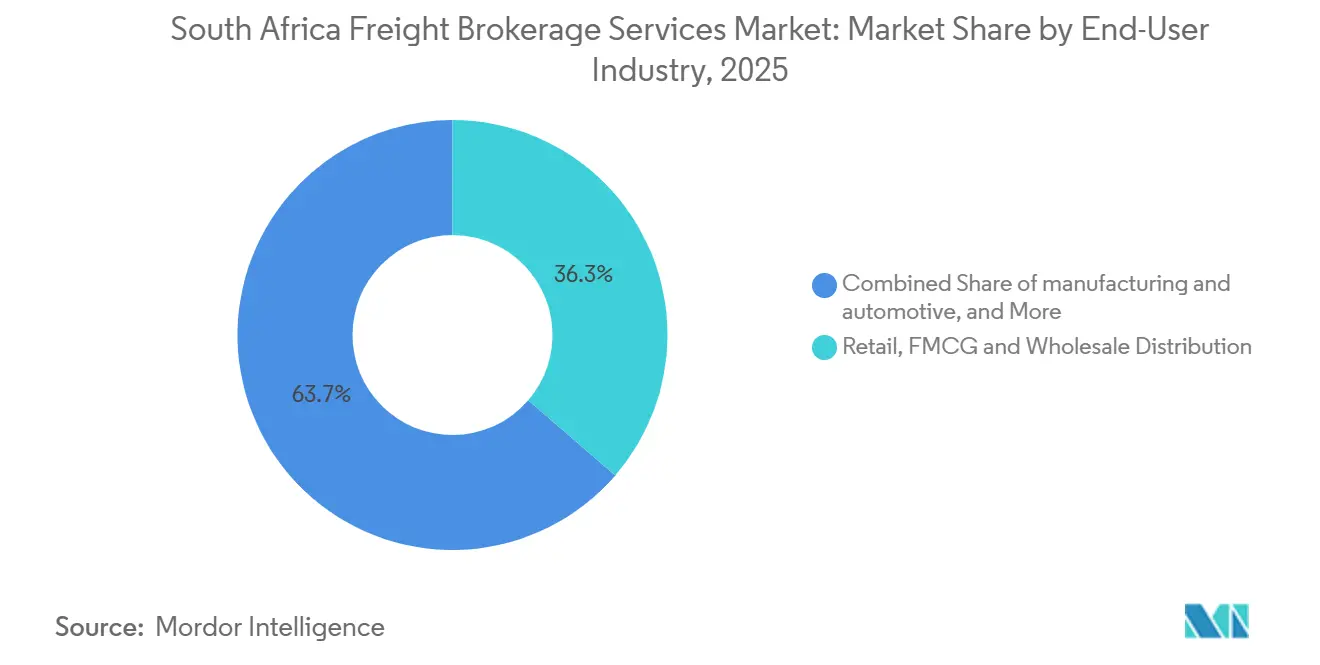

- Por industria de usuario final, el comercio minorista y los bienes de consumo de alta rotación (FMCG) representaron el 36,33% de los ingresos de 2025; el comercio electrónico y el cumplimiento de pedidos por terceros lideraron el crecimiento con una CAGR del 22,25%.

- Por tamaño de cliente, las grandes empresas contribuyeron con el 73,94% en 2025, aunque las pequeñas empresas con ingresos inferiores a USD 10 millones crecerán a una CAGR del 16,57%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asociaciones público-privadas (APP) de franjas ferroviarias del sector privado que liberan capacidad de corretaje intermodal | +1.9% | Nacional, enfocado en los corredores Gauteng–KwaZulu-Natal–Cabo Occidental | Mediano plazo (2-4 años) |

| Rápida electrificación de flotas de camiones impulsada por rebajas fiscales de financiamiento verde | +1.6% | Centros urbanos como Johannesburgo, Ciudad del Cabo, Durban y Pretoria | Corto plazo (≤ 2 años) |

| Mandato nacional de eCMR y e-Guía de Transporte que permite visibilidad de carga en tiempo real | +1.3% | Nacional, adopción temprana en Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Reducción arancelaria de la AfCFTA que impulsa los corredores regionales de LTL de origen sudafricano | +1.1% | Provincias fronterizas como Limpopo, Mpumalanga y Noroeste | Mediano plazo (2-4 años) |

| Desarrollo de vacunas y biológicos bajo cGMP que eleva los carriles validados por temperatura | +0.8% | Centros farmacéuticos como Gauteng y Cabo Occidental | Largo plazo (≥ 4 años) |

| Corredores de exportación de zonas económicas especiales automotrices que impulsan flujos de piezas en secuencia | +0.7% | Cabo Oriental (Coega, East London) y Gauteng | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Asociaciones Público-Privadas de Franjas Ferroviarias del Sector Privado que Liberan Capacidad de Corretaje Intermodal

El plan de liberalización ferroviaria de Sudáfrica permite a los operadores privados pujar por franjas de vía, otorgando finalmente a los corredores una alternativa rentable al transporte exclusivamente vial. Las primeras concesiones en los corredores de Gauteng hacia los puertos permiten a los especialistas intermodales reducir entre un 30 y un 40% los costos por tonelada en distancias superiores a 500 km. Los corredores que integran el transporte ferroviario de línea principal con la entrega vial de primera y última milla están ganando contratos de exportación en minería y agricultura, ya que los cargadores obtienen tanto ahorros como menores huellas de carbono. La fijación de precios de franjas transparente y no discriminatoria reduce además las brechas de información que antes favorecían al operador ferroviario incumbente. A medida que la capacidad privada escala, se espera que los márgenes intermodales se amplíen, reforzando el impulso proyectado en el mercado de servicios de corretaje de carga de Sudáfrica.

Rápida Electrificación de Flotas de Camiones Impulsada por Rebajas Fiscales de Financiamiento Verde

Si bien grandes ciudades como Johannesburgo, Ciudad del Cabo y Durban se han comprometido con futuros marcos de aire limpio bajo la declaración de Ciudades C40, aún no se han implementado zonas de bajas emisiones activas, lo que significa que los impulsos regulatorios hacia camiones eléctricos de batería permanecen en fases de planificación. Si bien los camiones comerciales medianos y pesados importados aún enfrentan un arancel del 20%, la deducción de inversión del 150% para la producción local de vehículos eléctricos (EV), vigente desde marzo de 2026, hace que las flotas domésticas sean más asequibles. Las líneas de financiamiento verde de bancos de desarrollo reducen aún más los costos de endeudamiento. Los corredores que aseguran capacidad EV temprana obtienen contratos de entrega urbana premium de marcas multinacionales que califican a los proveedores según sus emisiones. Las aplicaciones de corto alcance se ajustan a los límites actuales de las baterías, por lo que las ganancias a corto plazo se concentran en rutas locales. Con el tiempo, una adopción más amplia de vehículos eléctricos protege a los corredores contra los recargos de diésel vinculados al carbono, apoyando el crecimiento sostenido en el mercado de servicios de corretaje de carga de Sudáfrica.[2]Tesoro Nacional, "Revisión del Presupuesto 2026," treasury.gov.za

Mandato Nacional de eCMR / e-Guía de Transporte que Permite Visibilidad de Carga en Tiempo Real

Las declaraciones aduaneras digitalizadas y el cumplimiento mejorado del Intercambio Electrónico de Datos (EDI) se aplicaron estrictamente bajo el sistema de Registro, Licencias y Acreditación (RLA) del SARS en 2025, vinculando los sistemas de gestión de transporte de los corredores directamente con las plataformas aduaneras del Servicio de Ingresos de Sudáfrica. El despacho automatizado reduce drásticamente los tiempos de permanencia en frontera y los errores de documentación. Además, las integraciones de interfaz de programación de aplicaciones (API) que vinculan la telemática de flotas privadas con estos flujos de trabajo aduaneros automatizados proporcionan seguimiento de ubicación en tiempo real que ayuda a disuadir el robo de carga en corredores de alto riesgo. Los corredores más grandes desplegaron rápidamente conectores de interfaz de programación de aplicaciones (API), reduciendo la mano de obra administrativa y los ciclos de facturación. Los operadores más pequeños y manuales ahora enfrentan presión de consolidación porque los costos de cumplimiento aumentan mientras su velocidad de servicio se rezaga. Este impulso regulatorio, por lo tanto, profundiza la penetración digital y eleva el tamaño general del mercado de servicios de corretaje de carga de Sudáfrica.[3]Servicio de Ingresos de Sudáfrica, "Directrices de Implementación de eCMR," sars.gov.za

Reducción Arancelaria de la AfCFTA que Impulsa los Corredores Regionales de LTL de Origen Sudafricano

Si bien las exportaciones a los vecinos inmediatos de la SACU como Botsuana y Namibia ya están libres de aranceles, la implementación más amplia de la AfCFTA se centra en reducir las barreras no arancelarias y eliminar gradualmente los aranceles para las exportaciones industriales sudafricanas hacia mercados continentales más amplios fuera de la SADC. Los cargadores están cambiando de movimientos infrecuentes de carga completa de camión (FTL) a lotes más pequeños y regulares, liberando capital de trabajo y favoreciendo a los consolidadores de carga fraccionada (LTL). Impulsados por la digitalización de las pymes y la optimización de la cadena de suministro minorista más que por nuevos aranceles, los corredores equipados con herramientas modernas de documentación transfronteriza están agregando cada vez más carga de origen en Gauteng con destino a Botsuana, Namibia y Zimbabue. Además, el impulso de la AfCFTA para armonizar los procesos aduaneros continentales tiene como objetivo reducir gradualmente las barreras para los corredores especializados, intensificando la competencia pero ampliando los grupos de ingresos en todo el mercado de servicios de corretaje de carga de Sudáfrica.[4]Comisión de la Unión Africana, "Calendarios Arancelarios de la AfCFTA," au.int

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cortes de carga en la red eléctrica que generan recargos por tiempo de inactividad en almacenes y unidades refrigeradas | -1.4% | Nacional, severo en Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Cumplimiento de la Fase 2 del impuesto al carbono que infla los costos operativos de las flotas diésel | -1.1% | Nacional, mayor efecto en los corredores de larga distancia | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio del rand que complica la fijación de precios de flete por contrato | -0.9% | Corredores de importación-exportación: Gauteng-Durban, Gauteng-Ciudad del Cabo | Corto plazo (≤ 2 años) |

| Aumento de ataques de ransomware en plataformas de gestión de transporte | -0.6% | Nacional, concentrado entre los corredores digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cortes de Carga en la Red Eléctrica que Generan Recargos por Tiempo de Inactividad en Almacenes y Unidades Refrigeradas

Los cortes de energía no planificados obligan a los almacenes y las flotas refrigeradas a consumir costoso diésel en generadores de respaldo, añadiendo entre USD 0,10 y 0,15 por milla en los carriles de temperatura controlada. Los corredores de carga a menudo absorben estos recargos para mantener las tarifas contractuales predecibles, comprimiendo los márgenes en los envíos farmacéuticos y de productos frescos. Las instalaciones de paneles solares y baterías están en marcha, pero la intensidad de capital favorece a las grandes instalaciones, dejando expuestos a los depósitos más pequeños. Hasta que mejore la confiabilidad de la red eléctrica, los cortes de carga seguirán siendo el principal riesgo que restringe la rentabilidad dentro del mercado de servicios de corretaje de carga de Sudáfrica.

Cumplimiento de la Fase 2 del Impuesto al Carbono que Infla los Costos Operativos de las Flotas Diésel

El gravamen al carbono salta de USD 7,9 por tonelada métrica de CO₂ en 2024 a USD 8,7 en 2026, elevando directamente los precios del diésel en casi USD 0,03 por litro. Los transportistas con motores Euro 3-4 más antiguos trasladan los costos hacia arriba, y los corredores deben decidir si aumentan las tarifas a los cargadores o ven erosionarse sus ganancias. Los corredores de larga distancia sienten el mayor impacto porque los trenes de potencia alternativos aún no son viables en cuanto a autonomía. A mediano plazo, los corredores con acceso temprano a equipos de bajas emisiones obtienen una ventaja en precios, pero la incertidumbre de costos de carbono a corto plazo arrastra la CAGR del mercado de servicios de corretaje de carga de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de LTL Gana Terreno

El segmento de carga completa de camión dominó 2025 con el 74,62% de los ingresos, impulsado por las exportaciones mineras a granel y los grandes envíos agrícolas que aún justifican el alquiler de vehículos completos. No obstante, los servicios de carga fraccionada se están acelerando a una CAGR del 11,25% hasta 2031, ya que el alivio arancelario de la AfCFTA fomenta pedidos transfronterizos más pequeños y frecuentes. Los mercados digitales agrupan cargas fragmentadas en camiones consolidados, reduciendo los kilómetros en vacío y aumentando la utilización de activos. Las aplicaciones de corredores que ofrecen pre-despacho aduanero y actualizaciones de estado en tiempo real están ganando contratos de pymes interesadas en expandirse regionalmente sin invertir en personal de logística. Este cambio aumenta progresivamente el peso de la LTL dentro del mercado de servicios de corretaje de carga de Sudáfrica.

Durante los próximos cinco años, los productos farmacéuticos y los bienes de consumo de alta rotación impulsarán la demanda de LTL con temperatura controlada, donde los corredores aseguran rendimientos premium garantizando el cumplimiento de las Buenas Prácticas de Distribución (BPD). Los operadores tradicionales de FTL están respondiendo con soluciones de precios por zona y camiones compartidos, pero los especialistas liderados por tecnología siguen adelante en enrutamiento dinámico y automatización arancelaria. A medida que estas características se difunden, las brechas de margen se reducirán, aunque la trayectoria de crecimiento superior de la LTL está destinada a seguir siendo un tema central en toda la industria de servicios de corretaje de carga de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Equipo: La Capacidad Refrigerada se Ajusta

Los furgones secos mantuvieron la mayor participación del 41,81% de los ingresos de 2025 porque manejan la gama más amplia de carga, desde alimentos envasados hasta electrónica. Se prevé que la categoría de furgones refrigerados de mayor crecimiento registre una CAGR del 11,81% respaldada por la logística de vacunas, biológicos y productos de alto valor. Los estrictos estándares de Buenas Prácticas de Distribución (BPD) y de Análisis de Peligros y Puntos Críticos de Control (APPCC) requieren sensores y registros digitales de temperatura, lo que restringe la oferta calificada y permite a los corredores que gestionan flotas certificadas asegurar márgenes superiores. Estas flotas especializadas se están expandiendo, aunque los costos del generador diésel durante los episodios de cortes de carga comprimen la rentabilidad.

Las plataformas de carga pesada y los camiones cisterna ocupan roles de nicho en la construcción y los productos químicos, pero sus volúmenes cíclicos limitan el crecimiento en relación con los activos refrigerados. Las inversiones en unidades de refrigeración asistidas por energía solar y la telemática de baterías de litio deberían reducir los costos de combustible entre un 8 y un 10% a partir de 2027, otorgando a los adoptantes tempranos una ventaja competitiva. En consecuencia, el equipo refrigerado ejercerá una influencia desproporcionada en el rendimiento premium dentro del mercado más amplio de servicios de corretaje de carga de Sudáfrica.

Por Longitud de Trayecto: Las Rutas Locales se Disparan por la Densidad Urbana

Los carriles de larga distancia que superan las 500 millas terminaron 2025 con una participación dominante del 64,48%, reflejo de las minas y granjas del interior que abastecen a los puertos de exportación costeros. Sin embargo, se proyecta que los trayectos locales de menos de 100 millas crezcan más rápido a una CAGR del 13,98%, a medida que se multiplican las entregas en el mismo día para el comercio electrónico y los traslados de lanzadera de las zonas económicas especiales automotrices. Los camiones eléctricos de batería se adaptan perfectamente a estas rutas centradas en la ciudad porque pueden recargarse durante la noche y evitar los gravámenes al carbono que afectan a las unidades diésel. Los corredores especializados en radios urbanos reducidos están agrupando recogidas y entregas en rutas de distribución que reducen el tiempo de espera y aumentan las rotaciones de camiones por día.

Los corredores de mediano alcance de 100 a 500 millas equilibran distancia y flexibilidad y pueden enfrentar un cambio modal una vez que maduren las franjas ferroviarias privadas. Los proveedores de larga distancia, mientras tanto, buscan contratos intermodales que combinen la eficiencia de costos ferroviarios con el alcance vial, protegiendo su posición de volumen. No obstante, la expansión urbana local probablemente añadirá tanto densidad como frecuencia, consolidando las rutas urbanas como motor de crecimiento dentro del mercado de servicios de corretaje de carga de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Negocio: Las Plataformas Digitales Disrumpen las Estructuras Tradicionales

El corretaje convencional aún mantuvo el liderazgo en ingresos con el 84,09% en 2025, aprovechando las profundas relaciones con transportistas y las habilidades de resolución de problemas para cargas complejas. Sin embargo, las plataformas digitales registrarán una CAGR deslumbrante del 27,77% hasta 2031, ya que la fijación de precios en tiempo real y la reserva instantánea de capacidad resuenan con los equipos de adquisiciones que buscan transparencia. Las integraciones de API con software aduanero y de gestión de transporte eliminan el papeleo manual, reduciendo los gastos generales y las tasas de error. Los corredores de plataforma también atraen a pequeños cargadores que anteriormente quedaban por debajo de los umbrales mínimos de volumen.

Están surgiendo modelos híbridos de activos ligeros, donde los corredores poseen equipos selectos, para garantizar capacidad en los carriles de mayor demanda. Las redes basadas en agentes ayudan a ampliar el alcance territorial sin grandes gastos de capital, pero mantener la uniformidad de marca entre contratistas independientes sigue siendo un desafío. Si bien los incumbentes invierten en sus propias plataformas, las aplicaciones de primer movimiento han establecido estándares de experiencia de usuario, asegurando que los modelos digitales continúen ganando participación dentro del mercado de servicios de corretaje de carga de Sudáfrica.

Por Industria de Usuario Final: El Comercio Electrónico Supera al Comercio Minorista Tradicional

El comercio minorista, los bienes de consumo de alta rotación (FMCG) y la distribución mayorista terminaron 2025 con el 36,33% de los ingresos gracias a los ciclos establecidos de reabastecimiento de tiendas y las redes de sucursales a nivel nacional. Sin embargo, el comercio electrónico y el cumplimiento de pedidos por terceros (3PL) se acelerarán a una CAGR del 22,25% a medida que la penetración en línea supere el 7% de las ventas minoristas para 2031. Los comerciantes multicanal ahora externalizan el cumplimiento a almacenes especializados cerca de las principales áreas metropolitanas, requiriendo corredores lo suficientemente ágiles para gestionar envíos pequeños y con tiempo definido.

Los carriles automotrices y de manufactura obtienen tarifas premium porque los flujos de componentes penalizan el tiempo de inactividad de la línea. Los productos farmacéuticos añaden tarifas de control de temperatura y cumplimiento, mejorando el rendimiento. La agricultura, aunque estacional, eleva los volúmenes en los meses de cosecha de exportación, equilibrando la utilización de capacidad. A medida que las compras digitales siguen creciendo, los corredores sintonizados con la LTL compatible con paquetes y las demandas de última milla darán forma a los cambios en la combinación de ingresos dentro del mercado de servicios de corretaje de carga de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Cliente: La Digitalización de las Pymes Acelera el Acceso

Las grandes empresas dominaron 2025 con una contribución del 73,94%, respaldada por contratos plurianuales y garantías de volumen que anclan los flujos de caja de los corredores. Sin embargo, se prevé que el segmento de pymes con ingresos inferiores a USD 10 millones crezca a una CAGR del 16,57%, ya que las aplicaciones digitales de carga eliminan las barreras heredadas como las verificaciones de crédito y los requisitos de relación previa. Las cotizaciones instantáneas y el seguimiento transparente permiten a las pequeñas empresas enviar de forma puntual sin comprometerse a volúmenes anuales.

Los cargadores del mercado medio, que típicamente carecen de equipos de logística internos, representan un grupo desatendido propicio para soluciones de transporte gestionado que agrupan corretaje de carga, aduanas y almacenamiento. A medida que las normas de cumplimiento en torno al eCMR se vuelven más fáciles de usar, las pymes ganan mayor autonomía, impulsando el número de transacciones al alza. En consecuencia, la diversificación de clientes refuerza la resiliencia dentro de la industria de servicios de corretaje de carga de Sudáfrica, al tiempo que apoya el crecimiento inclusivo del mercado.

Análisis Geográfico

Gauteng, hogar de Johannesburgo y Pretoria, ancla la mayor parte del mercado de servicios de corretaje de carga de Sudáfrica, beneficiándose de su concentración industrial, centros de carga aérea e intercambios viales y ferroviarios que conectan la producción interior con los puertos de Durban y Ciudad del Cabo. Las cuentas automotrices y farmacéuticas premium con sede aquí demandan transporte de alta especificación en secuencia y conforme a las Buenas Prácticas de Distribución (BPD), elevando los rendimientos de corretaje por encima de los promedios nacionales. Las restricciones de la red eléctrica siguen siendo agudas, aunque la adopción significativa de energía solar en tejados está comenzando a estabilizar el tiempo de actividad de los almacenes, fomentando la confianza entre los cargadores globales.

KwaZulu-Natal ocupa el segundo lugar gracias al puerto de contenedores de Durban, que maneja aproximadamente el 60% del tráfico de contenedores del país, lo que alimenta transferencias constantes de larga distancia a lo largo del corredor N3 hacia Gauteng. Los cuellos de botella en la infraestructura y la congestión portuaria periódica han llevado a los transitarios a explorar franjas ferroviarias del sector privado, con modelos financieros que proyectan ahorros de costos significativos en carga pesada no urgente una vez que las operaciones ferroviarias privadas comiencen oficialmente en abril de 2027. El cumplimiento más amplio de las declaraciones aduaneras digitalizadas del SARS (EDI) ha acortado los plazos de despacho aduanero en las fronteras de Mozambique y Esuatini, fomentando el crecimiento regional de la LTL y ampliando el tamaño del mercado de servicios de corretaje de carga de Sudáfrica.

Cabo Occidental emerge como el mercado provincial de más rápido crecimiento con una CAGR proyectada que supera el 10% hasta 2031, impulsada por las exportaciones agrícolas, la logística del vino y las florecientes operaciones de llenado y acabado de vacunas en torno a Ciudad del Cabo. La estacionalidad históricamente dificultó la planificación de capacidad, pero el análisis predictivo ahora está alineando la oferta de unidades refrigeradas con los picos de cosecha. Las adiciones de almacenamiento en frío respaldadas por energía solar también mitigan las interrupciones de energía, un punto de venta clave para los productores farmacéuticos que se orientan hacia biológicos de alta variedad y menor volumen. En conjunto, estas dinámicas provinciales profundizan la diversificación geográfica y refuerzan el impulso nacional.

Panorama Competitivo

La competencia en el mercado de servicios de corretaje de carga de Sudáfrica sigue siendo moderadamente fragmentada; los cinco principales actores controlan conjuntamente menos del 40% de los ingresos, dejando espacio para especialistas y nuevas empresas. Bidvest International Logistics, Grindrod Logistics y DSV lideran en escala, pero los actores digitales de rápido crecimiento como Freightify y la plataforma de Toll Group han elevado las expectativas de los clientes en cuanto a cotizaciones instantáneas y visibilidad de extremo a extremo. Los incumbentes responden con adquisiciones como la agresiva absorción de operadores por parte de Commercial Cold Holdings (CCH) en 2024-2025, como CCS Logistics, que consolidó fuertemente el mercado regional de temperatura controlada, mientras que el impulso intermodal de Grindrod aprovecha las nuevas franjas ferroviarias en la línea Gauteng-Durban.

Las prioridades estratégicas ahora se centran en los ecosistemas de API. La integración temprana de Kuehne+Nagel con el sistema modernizado de Intercambio Electrónico de Datos (EDI) del SARS agilizó con éxito el despacho aduanero en carriles piloto, ganando contratos de electrónica justo a tiempo. OneLogix está estructurando activamente futuras asociaciones intermodales ferroviarias, prometiendo ganancias similares para los mineros a granel que buscan reducir el carbono una vez que las operaciones ferroviarias privadas comiencen en 2027. Los corredores más pequeños persiguen nichos verticales. City Logistics incorpora sensores de temperatura para las exportaciones de pescado, mientras que los especialistas enfocados en zonas económicas especiales curan micro-flotas sincronizadas con los ciclos de takt automotrices, cobrando primas respaldadas por penalizaciones.

La ciberseguridad se ha convertido en un diferenciador tras varios cierres de alto perfil por ransomware. Los actores globales como Geodis desplegaron arquitecturas de confianza cero y replicación de respaldo en tiempo real, comercializando una alta disponibilidad de la plataforma que convenció a los cargadores farmacéuticos reacios al riesgo. Las credenciales ambientales, sociales y de gobernanza (ESG) también influyen en las adjudicaciones de licitaciones; los principales actores regionales como Bidvest International Logistics aprovechan sus certificaciones ISO 14001 para obtener ventaja en licitaciones corporativas donde las tarjetas de puntuación de emisiones representan hasta el 15% de las ponderaciones de evaluación. Con la tecnología, el cumplimiento y la sostenibilidad ahora entrelazados, la agilidad define la permanencia en el mercado de servicios de corretaje de carga de Sudáfrica.

Líderes de la Industria de Servicios de Corretaje de Carga de Sudáfrica

DSV

Bidvest International Logistics

Imperial Logistics (DP World)

DHL Group

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL Group recibió aprobación incondicional de la Comisión de Competencia de Sudáfrica para adquirir Vital Distribution Solutions, así como Vital Fleet and Staffing Logistics. Este movimiento estratégico amplía significativamente las capacidades de corretaje doméstico y logística por contrato de DHL, añadiendo una flota masiva y una red de almacenes especializados. La asociación integra la profunda experiencia de Vital en los sectores de FMCG y comercio minorista con la red global de DHL, creando una entidad combinada capaz de proporcionar soluciones de cadena de suministro de extremo a extremo de "local a global".

- Febrero de 2026: Kuehne+Nagel emitió mandatos operativos directos a su red global, incluidas sus divisiones de transporte de carga de Sudáfrica, para revisar inmediatamente las clasificaciones arancelarias, validar los datos de origen y preparar equipos de presentación en el Entorno Comercial Automatizado (ACE). Esto es para garantizar que los cargadores eviten la compresión de márgenes y las penalizaciones bajo los nuevos marcos arancelarios internacionales de múltiples niveles.

- Noviembre de 2025: DSV lanzó oficialmente su primer camión eléctrico operativo de 8 toneladas en su sede sudafricana en Gauteng. Esta iniciativa es parte de una hoja de ruta de sostenibilidad ampliada que incluye la incorporación de varios tractores eléctricos Volvo nuevos a su flota sudafricana para finales de 2025 y principios de 2026. El movimiento se alinea con la estrategia global más amplia de DSV de integrar vehículos comerciales eléctricos pesados en las operaciones urbanas junto con inversiones en energía solar en sitio y Sistemas de Almacenamiento de Energía en Baterías (BESS).

- Noviembre de 2025: Bidvest International Logistics lanzó su Programa de Servicio de Empleo Juvenil (YES) 2026. La iniciativa proporciona a los jóvenes sudafricanos desempleados un programa integral de capacitación remunerada de 12 meses, brindando experiencia laboral práctica en las principales ubicaciones portuarias y aeroportuarias de BIL. El plan de estudios se centra en el manejo de carga aérea y marítima, transporte vial, despacho aduanero y gestión de almacenes.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de Sudáfrica

| Carga Completa de Camión (FTL) |

| Carga Fraccionada (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, FMCG y Distribución Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos por Terceros (3PL) |

| Otra Industria de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa de Camión (FTL) |

| Carga Fraccionada (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, FMCG y Distribución Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos por Terceros (3PL) | |

| Otra Industria de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido se está expandiendo la digitalización en el corretaje de carga de Sudáfrica?

Se prevé que las plataformas digitales registren una CAGR del 27,77% hasta 2031, superando ampliamente a los modelos tradicionales a medida que los cargadores exigen precios instantáneos y documentación electrónica.

¿Qué impulsa la demanda de capacidad de transporte refrigerado?

Las inversiones en manufactura de biológicos y vacunas, más el aumento de las exportaciones de productos frescos, están impulsando los furgones refrigerados a una CAGR del 11,81%.

¿Cómo influyen los aranceles de la AfCFTA en las oportunidades de corretaje?

Las reducciones arancelarias de hasta 15 puntos porcentuales están llevando a los exportadores hacia envíos de LTL más pequeños y frecuentes, impulsando los ingresos de los consolidadores transfronterizos.

¿Qué provincia ofrece el mayor potencial de crecimiento?

Cabo Occidental lidera con una CAGR proyectada de dos dígitos gracias a las exportaciones agrícolas y las nuevas instalaciones de llenado y acabado farmacéutico cerca de Ciudad del Cabo.

¿Cómo afectarán los aumentos del impuesto al carbono a las tarifas de flete?

El impuesto sube a aproximadamente USD 8,7 por tonelada de CO₂ en 2026, aumentando los costos del diésel y alentando a los corredores a adoptar camiones de bajas emisiones o alternativas ferroviarias.

¿Están las pymes obteniendo mejor acceso a los servicios de corretaje?

Sí, las plataformas digitales transparentes eliminan los umbrales de volumen, permitiendo a las empresas con ingresos inferiores a USD 10 millones aumentar sus envíos a una CAGR del 16,57%.

Última actualización de la página el: