Tamaño y Participación del Mercado de Gas Natural Licuado Flotante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

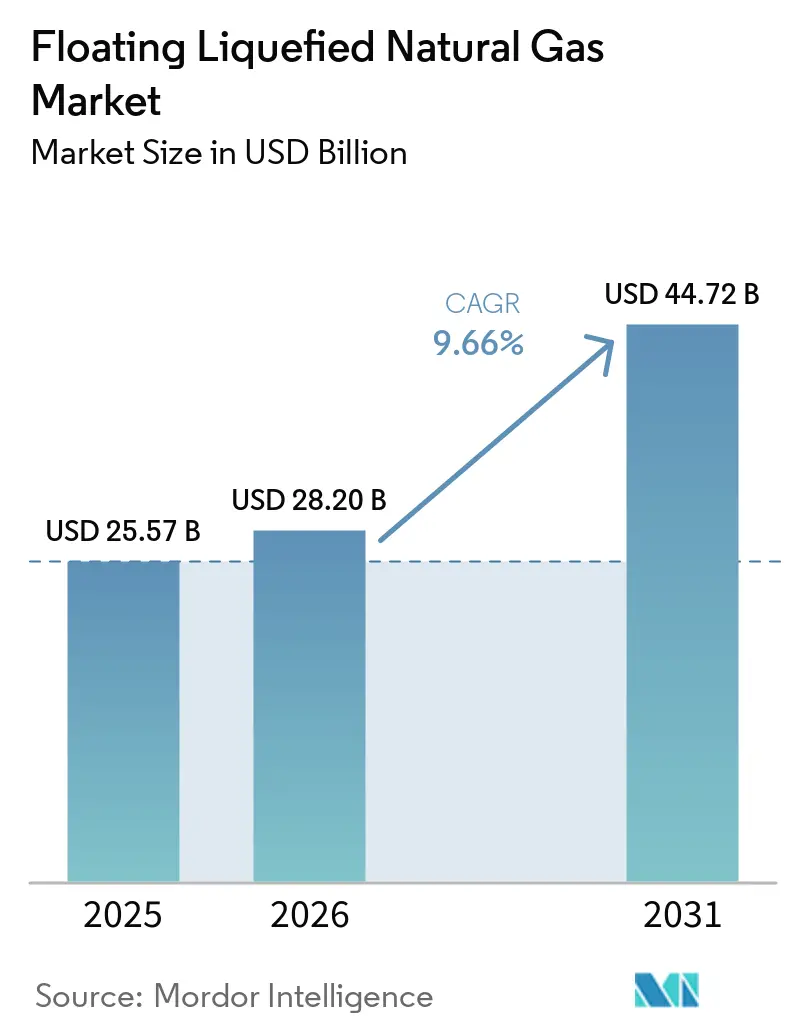

| Tamaño del Mercado (2026) | 28.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

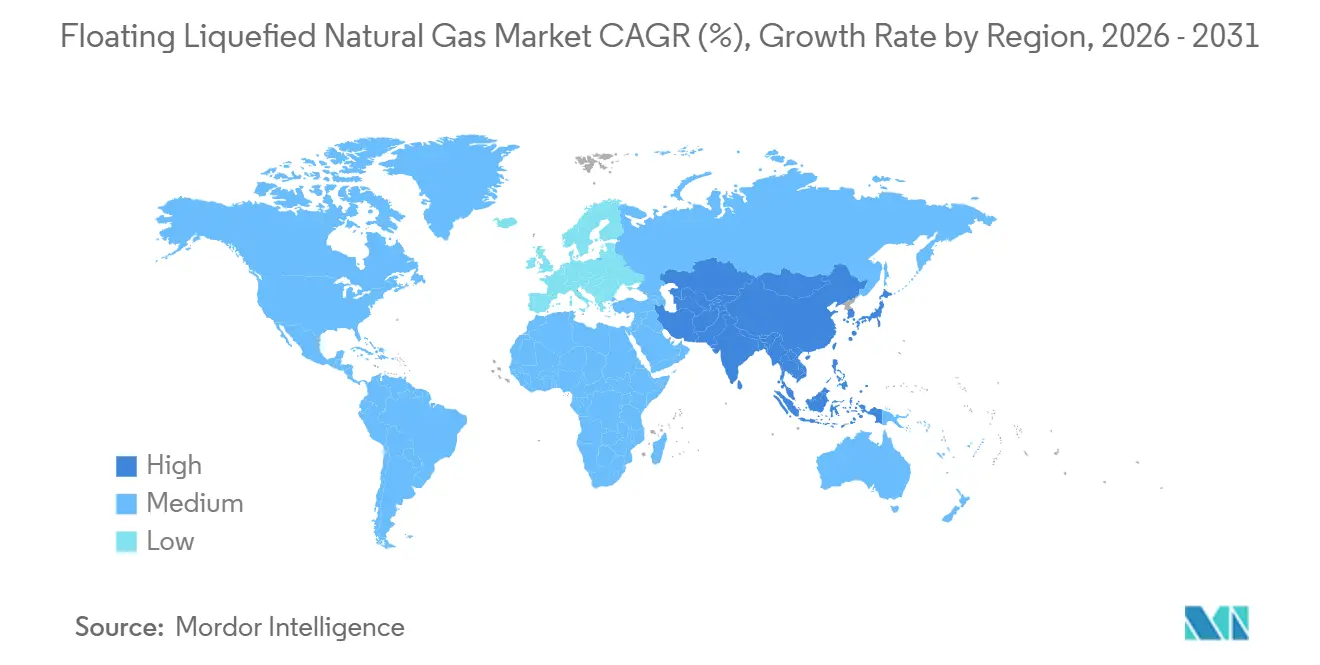

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Natural Licuado Flotante por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Natural Licuado Flotante sea de USD 25,57 mil millones en 2025, USD 28,20 mil millones en 2026, y alcance USD 44,72 mil millones en 2031, creciendo a una CAGR del 9,66% de 2026 a 2031. El aumento del cambio de carbón a gas en Asia, el impulso de Europa por diversificar el suministro energético y las ventajas de costo frente a la licuefacción en tierra están orientando nuevas inversiones hacia activos costa afuera, particularmente donde los permisos ambientales para terminales terrestres se han vuelto prolongados. Las conversiones de escala mediana de portadores de GNL existentes están comprimiendo los ciclos de construcción para subrayar la ventaja de tiempo de comercialización que el mercado de Gas Natural Licuado Flotante ofrece frente a los proyectos en tierra desde cero. Las presiones regulatorias de la Organización Marítima Internacional y la Agencia de Protección Ambiental de los EE. UU. están acelerando la adopción de equipos de cubierta de bajas emisiones, impulsando la cartera de innovación del sector. La intensidad competitiva está aumentando a medida que los proveedores especializados comercializan modelos de peaje que transfieren el riesgo del precio de las materias primas de los propietarios de embarcaciones hacia los productores de gas, abriendo oportunidades de espacio en blanco en el mercado de Gas Natural Licuado Flotante para participantes con bajo requerimiento de capital.

Conclusiones Clave del Informe

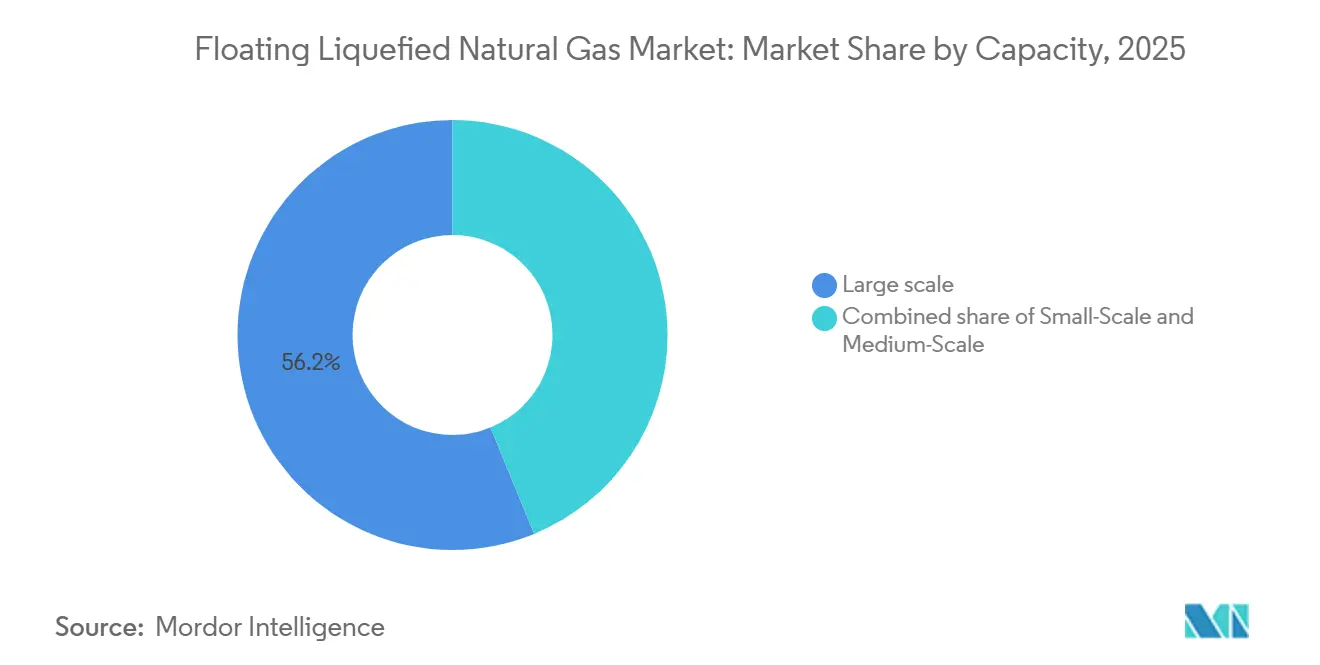

- Por capacidad, las unidades de gran escala por encima de 3 millones de toneladas por año (tpa) representaron el 56,2% de la participación del mercado de Gas Natural Licuado Flotante en 2025, mientras que se proyecta que los proyectos de mediana escala registren la CAGR más rápida del 10,2% hasta 2031.

- Por tipo de despliegue, los proyectos costa afuera representaron el 62,1% de los ingresos en 2025, pero las instalaciones de costa cercana se están expandiendo a una CAGR líder del 10,6% hasta 2031.

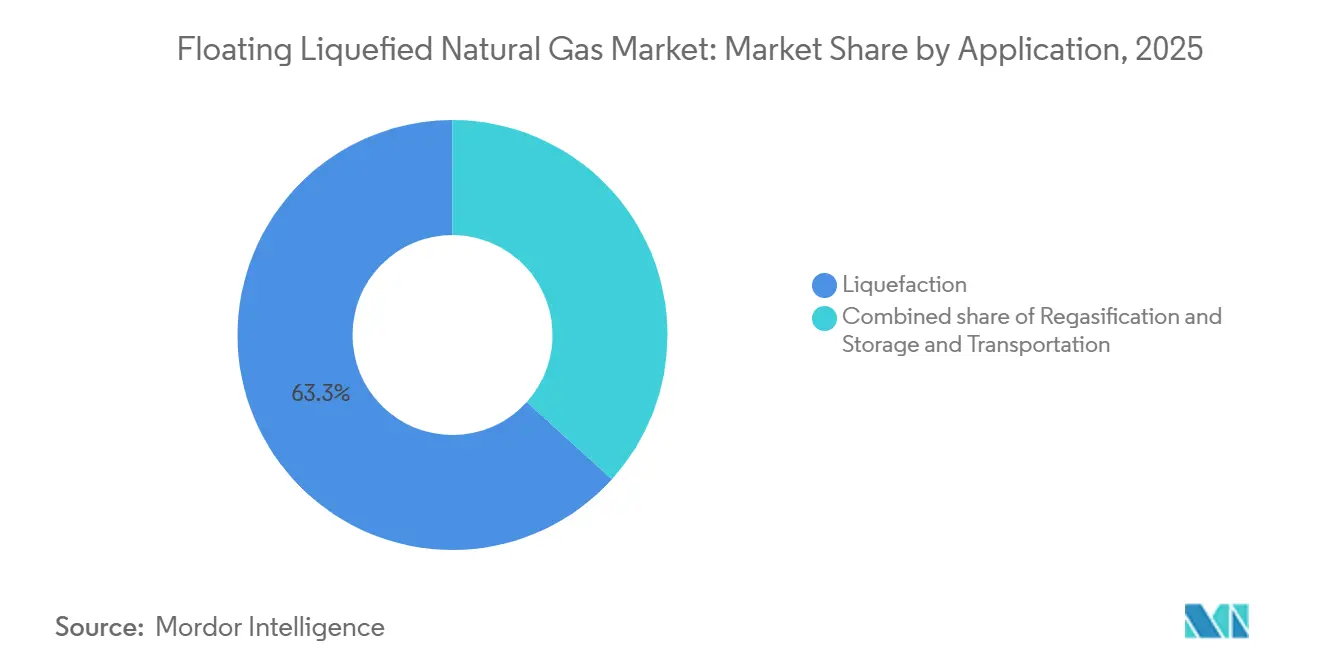

- Por aplicación, la licuefacción mantuvo una participación de ingresos del 63,3% en 2025, aunque se prevé que la regasificación crezca más rápido al 10,9% hasta 2031.

- Por geografía, América del Norte capturó el 33,9% de los ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento al 11,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gas Natural Licuado Flotante

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de gas por el cambio de carbón a gas | +2.30% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Impulso de seguridad energética europea | +1.80% | Europa, extensión hacia el Norte de África | Corto plazo (≤ 2 años) |

| Competitividad de costos frente al GNL en tierra | +1.50% | Cuencas ricas en recursos costa afuera a nivel mundial | Largo plazo (≥ 4 años) |

| Mayor rapidez de comercialización para campos varados | +1.40% | Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Demanda de energía costera impulsada por IA | +0.90% | Costa del Golfo de EE. UU., Noroeste del Pacífico, Singapur, Japón | Largo plazo (≥ 4 años) |

| Demanda de abastecimiento de e-metanol a pequeña escala | +0.70% | Puertos nórdicos, centros de abastecimiento de la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Gas por el Cambio de Carbón a Gas en Asia

Se proyecta que el consumo de gas natural en Asia aumente un 5% anual hasta 2030, generando una demanda extraordinaria de suministro flexible de GNL. Las unidades de Gas Natural Licuado Flotante ofrecen a los compradores asiáticos una diversificación estratégica más allá de los gasoductos y los cargamentos de larga distancia, entregando gas directamente desde fuentes costa afuera a la costa sin necesidad de extensas terminales en tierra. Su movilidad permite el redespliegue hacia nuevos nodos de demanda a medida que los clústeres industriales migran hacia el interior. Las economías asiáticas más pequeñas también favorecen el Gas Natural Licuado Flotante cuando las terminales de importación convencionales enfrentan obstáculos de financiamiento u oposición al uso del suelo, convirtiendo la infraestructura flotante en un puente hacia objetivos de energía de menores emisiones. Los despliegues de gran escala cerca de la costa oriental de China se complementan con unidades modulares en Filipinas y Vietnam, donde la estabilidad de la red requiere GNL de respuesta rápida. Se espera que los importadores de la región absorban el 70% del GNL global incremental para 2030, consolidando la influencia de Asia sobre la dinámica del mercado de Gas Natural Licuado Flotante.(1)Agencia Internacional de Energía, "Informe del Mercado de Gas T4 2025," iea.org

Impulso de Seguridad Energética Europea tras el Conflicto con Rusia

Las importaciones europeas de GNL ascendieron a 143 bcm en 2025 en virtud del requisito de REPowerEU de 90 días de cobertura invernal. (2)Comisión Europea, "Actualización de Progreso de REPowerEU Diciembre 2025," ec.europa.eu Alemania puso en servicio cuatro unidades de almacenamiento y regasificación flotante (FSRU) que ahora licuan y reexportan volúmenes excedentes, permitiendo a los compradores de Polonia y la República Checa acceder a capacidad flotante sin nuevos gasoductos. National Grid del Reino Unido tiene contratada una capacidad de quince años para tres proyectos de Gas Natural Licuado Flotante de costa cercana en el Mar del Norte para revertir la dependencia de importaciones domésticas. La aceptación de cláusulas de destino por parte de los compradores europeos señala un cambio estructural que sustenta la visibilidad a largo plazo del mercado de Gas Natural Licuado Flotante. Todos los activos deben ahora superar la certificación de ciberseguridad IEC 62443, elevando las barreras técnicas de entrada para nuevos contratistas.

Competitividad de Costos del Gas Natural Licuado Flotante frente al GNL en Tierra

La intensidad de capital promedio para el Gas Natural Licuado Flotante sancionado promedió USD 850 por tonelada entre 2023 y 2025, un descuento del 29% frente a la construcción en tierra. La conversión del Hilli Episeyo de Golar costó USD 1.200 millones y se completó en 36 meses, mientras que una terminal terrestre comparable en Camerún superó el presupuesto en USD 3.800 millones y tardó siete años. El Prelude de Shell extrajo GNL a USD 3,50/MMBtu en 2025, superando a las plantas en tierra con uso intensivo de mano de obra a USD 4,20. En aguas poco profundas, sin embargo, los servicios compartidos pueden reducir la brecha, destacando la naturaleza geográficamente específica de los ahorros de costos en el mercado de Gas Natural Licuado Flotante. La Asociación Internacional de Productores de Petróleo y Gas sitúa el precio de equilibrio del Brent en USD 55 para la mayoría de los proyectos, umbral alcanzado por dos tercios de los desarrollos a marzo de 2026.

Mayor Rapidez de Comercialización para Campos de Gas Costa Afuera Varados

El Coral Norte de Eni, sancionado en octubre de 2025, monetizará 16 tcf de gas para 2028 tras eludir una construcción en tierra de USD 20.000 millones y reducir el cronograma a tres años. El primer Gas Natural Licuado Flotante de Indonesia evitó una revisión ambiental de cinco años, reduciendo el desarrollo a cuatro años. El plan de doble embarcación de Argentina enviará su primer cargamento en 2027, desbloqueando el esquisto de Vaca Muerta atrapado por los límites de los gasoductos. Los ciclos más cortos permiten a los promotores fijar los términos fiscales antes de que las elecciones puedan alterar las regalías. Un recuento del Banco Mundial muestra que 340 tcf de descubrimientos siguen siendo antieconómicos en tierra, lo que representa un potencial de USD 180.000 millones para el mercado de Gas Natural Licuado Flotante una vez que los cascos modulares reduzcan el gasto de capital en otro 15%.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto perfil de riesgo de gasto de capital y financiamiento | -1.20% | Global, agudo en mercados de frontera | Corto plazo (≤ 2 años) |

| Volatilidad del ciclo de precios del GNL que retrasa las Decisiones de Inversión Final | -0.90% | América del Norte, Oriente Medio, sensibilidad global | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación sobre el escape de metano | -0.60% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en astilleros criogénicos | -0.50% | Corea del Sur, China, Singapur, Noruega | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Perfil de Riesgo de Gasto de Capital y Financiamiento

La factura final del Prelude alcanzó USD 17.000 millones, el doble de su estimación de sanción, tras problemas de corrosión que obligaron a rehacer trabajos. (3)Shell plc, "Formulario 20-F 2024," shell.com La suspensión del GNL de Mozambique en 2021 dejó varados USD 23.000 millones, haciendo que los prestamistas sean cautelosos con el Gas Natural Licuado Flotante adyacente sin garantías soberanas. Los bancos comerciales ahora exigen una cobertura del servicio de la deuda de 1,4×, alcanzable solo con contratos a largo plazo vinculados al petróleo por encima de USD 60 de Brent. Las agencias de crédito a la exportación japonesas y coreanas suministraron USD 6.800 millones en garantías en 2025, pero los soberanos con calificación inferior a BB no eran elegibles, excluyendo al 40% de los prospectos de frontera. Los acuerdos de peaje reducen el riesgo de precio para los propietarios, pero los exponen al riesgo de volumen si los yacimientos tienen un rendimiento inferior, presionando los flujos de caja en el mercado de Gas Natural Licuado Flotante.

Volatilidad del Ciclo de Precios del GNL que Retrasa las Decisiones de Inversión Final

Los futuros del Henry Hub oscilaron entre USD 2,10 y USD 6,80/MMBtu en 2025, dejando ocho proyectos sin financiamiento sin compromisos firmes de compra. (4)CME Group, "Datos Históricos de Futuros del Henry Hub 2025," cmegroup.com El GNL al contado asiático cayó de USD 18,50 en enero de 2025 a USD 9,20 en diciembre, eliminando los márgenes de arbitraje que justifican nueva capacidad. El plan de cuatro embarcaciones de Delfin permanece en etapa previa a la Decisión de Inversión Final porque los compradores quieren plazos inferiores a 10 años, demasiado cortos para amortizar una deuda de USD 2.800 millones por unidad. La Agencia Internacional de Energía prevé un excedente de 50 millones de toneladas para 2027 que se convertirá en un déficit de 30 millones de toneladas para 2030, reforzando el riesgo de auge y caída en el mercado de Gas Natural Licuado Flotante. Los trenes modulares que pueden detenerse y reiniciarse en 90 días ahora figuran en la mayoría de los paquetes de ingeniería de etapa inicial, reduciendo los costos fijos en un 18%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Dominio de Gran Escala en Medio de la Innovación Modular

Las plataformas de gran escala por encima de 3 millones de tpa aseguraron el 56,2% de la participación del mercado de Gas Natural Licuado Flotante en 2025. El alto rendimiento distribuye la amortización del casco entre más cargamentos, anclando la ventaja de tamaño del mercado de Gas Natural Licuado Flotante que las grandes empresas ejercen al negociar contratos a largo plazo. El Prelude, el PFLNG Dua y el Coral Sul cargaron conjuntamente 11,7 millones de toneladas en 2025, capturando primas asiáticas de USD 0,80/MMBtu sobre el suministro vinculado al Henry Hub. Sin embargo, la elevada factura de capital y los bloqueos de fletamento impulsan el interés en unidades de mediana escala que pueden reubicarse a medida que los yacimientos se agotan. El modelo de conversión de Golar ofrece dicha flexibilidad al reutilizar portadores de mediana vida, reduciendo el tiempo de construcción a 38 meses y ofreciendo a los operadores la opción de redespliegue hacia nuevos centros de gas a medida que la demanda regional cambia, fortaleciendo la resiliencia del mercado de Gas Natural Licuado Flotante.

Los activos de mediana escala entre 1 y 3 millones de tpa están en expansión, donde profundidades de 200 metros permiten a las plataformas autoelevables realizar mantenimiento, reduciendo la mano de obra costa afuera en un 22%. Las unidades de pequeña escala por debajo de 1 millón de tpa atienden el emergente abastecimiento de e-metanol y las redes eléctricas insulares. El diseño estándar de 0,6 millones de tpa de Hyundai cuesta USD 480 millones, un 40% más barato por tonelada que los megacascos personalizados. Las sociedades de clasificación ahora exigen propulsión de doble combustible en unidades por encima de 2,5 millones de tpa, añadiendo USD 180 millones pero desbloqueando el financiamiento de la Taxonomía de la UE. A medida que los gemelos digitales optimizan el tiempo de actividad de la producción, la elección de capacidad está pasando de una decisión puramente basada en economías de escala hacia un cálculo de riesgo de cartera que equilibra la utilización, la agilidad de redespliegue y los costos de cumplimiento dentro del mercado de Gas Natural Licuado Flotante.

Por Tipo de Despliegue: La Costa Cercana Gana Terreno

Los proyectos costa afuera en aguas profundas representaron el 62,1% de los ingresos en 2025, reflejando las raíces del mercado de Gas Natural Licuado Flotante en cuencas remotas como Australia y Mozambique, donde las conexiones submarinas superan los 50 km. Estos proyectos monetizan reservas previamente descartadas como varadas, justificando cascos de alta capacidad amarrados en aguas de 1.000 metros. Sin embargo, los desarrollos de costa cercana dentro de los 20 km de la línea costera están escalando a una CAGR del 10,6%, impulsados por menores costos logísticos y un acceso más fácil para la tripulación. Al operar en aguas del Golfo de México de 45 metros, la unidad planificada de Delfin prevé ahorros anuales de gastos operativos de USD 28 millones frente a sus pares costa afuera abastecidos por helicóptero.

Indonesia agilizó las aprobaciones de zona costera a nueve meses, permitiendo que la unidad de 1,2 millones de tpa de Papúa Occidental alcanzara el cierre financiero en marzo de 2025. Los diseños de costa cercana aprovechan los cables de energía submarinos para reducir el uso de diésel a bordo e integran el control por fibra óptica, reduciendo el número de tripulantes en un 60%. Sin embargo, los campos con alto contenido de CO₂ favorecen las soluciones de ventilación costa afuera que evitan los límites atmosféricos más estrictos cerca de las costas. Por lo tanto, las decisiones de despliegue en el mercado de Gas Natural Licuado Flotante dependen cada vez más tanto de la química del yacimiento como de la eficiencia de los permisos del país anfitrión, más que de la profundidad del agua por sí sola.

Por Aplicación: La Regasificación Supera el Crecimiento de la Licuefacción

La licuefacción mantuvo una participación de ingresos del 63,3% en 2025, reflejando el liderazgo en tamaño del mercado de Gas Natural Licuado Flotante de los activos orientados a la producción. Sin embargo, las unidades de almacenamiento y regasificación flotante (FSRU) reconvertidas ahora lideran el crecimiento a medida que las empresas de servicios públicos buscan centros bidireccionales capaces de importar cargamentos al contado y reexportar excedentes a redes vecinas. La cuarta FSRU de Alemania, actualizada con pequeños módulos de licuefacción, se convirtió en el primer centro flotante de Europa capaz de alternar entre modos de importación y exportación, evitando una inversión de gasoducto de USD 600 millones.

Los vaporizadores de bastidor abierto que prescinden de la toma de agua de mar están ganando preferencia entre las unidades de regasificación en zonas ambientalmente sensibles, ampliando la aceptabilidad entre las partes interesadas preocupadas por los ecosistemas marinos. Los minitrenes de refrigerante mixto permiten el mantenimiento continuo sin paradas completas de la planta, sacrificando un 12% de eficiencia térmica para mantener un 95% de tiempo de actividad, una compensación atractiva para las empresas de servicios públicos que priorizan la flexibilidad. Los buques híbridos de importación-exportación ahora registran una utilización un 22% mayor que los activos de propósito único, subrayando el giro del mercado hacia la opcionalidad y orientando el cálculo de la participación del mercado de Gas Natural Licuado Flotante cada vez más hacia configuraciones habilitadas para la regasificación.

Análisis Geográfico

América del Norte ancló el 33,9% de los ingresos globales en 2025, ya que los productores de la Costa del Golfo de EE. UU. aprovecharon el gas de alimentación del Henry Hub con un precio USD 3,20 por debajo de los índices de referencia al contado asiáticos, sustentando costos de entrega competitivos hacia Tokio. El Fast LNG de New Fortress Energy cargó 1,4 millones de toneladas en su primer año completo y tiene como objetivo replicar el diseño para tres plataformas más en el Golfo. Una propuesta de enero de 2026 de Columbia Británica busca enviar gas de esquisto de Montney a Japón bajo acuerdos indexados al JKM a 15 años. México está evaluando unidades de costa cercana para licuar el gas asociado en la Bahía de Campeche, reduciendo el quemado que alcanzó los 18 bcm en 2024.

Asia-Pacífico es el mercado de Gas Natural Licuado Flotante de más rápido crecimiento, expandiéndose al 11,3% hasta 2031, con Australia, Indonesia y Malasia sancionando 7,8 millones de tpa en 2025. El Browse FLNG de Woodside desplegará una plataforma de 3,5 millones de tpa para 2029 tras el estancamiento del plan original en tierra por oposición local. Indonesia otorgó cuatro licencias de Gas Natural Licuado Flotante en los campos de Natuna y Masela para atender la demanda de energía dispersa de su archipiélago. Malasia está construyendo un tercer PFLNG que espera un ahorro del 18% en el gasto de capital por tonelada mediante la modularización. La ONGC de India está diseñando un buque de 1,8 millones de tpa para la Cuenca de Krishna-Godavari para desplazar las importaciones de cargamentos al contado con precios de USD 12/MMBtu.

La participación de Europa sigue siendo modesta pero estratégicamente importante, ya que los centros flotantes de regasificación compensan los déficits de los gasoductos rusos. National Grid del Reino Unido adjudicó contratos a 15 años a tres proyectos de costa cercana en el Mar del Norte que licuarán gas doméstico para exportar a compradores continentales para 2029. El cuarteto de FSRU de Alemania funciona como centros bidireccionales estacionales, exportando a Polonia y la República Checa durante los meses de temporada baja. Los puertos nórdicos están pilotando Gas Natural Licuado Flotante de pequeña escala para el abastecimiento de e-metanol, con una unidad de 0,8 millones de tpa prevista para Noruega. España y Francia desbloquearon la paridad de acceso a los interconectores para los operadores flotantes en marzo de 2025 bajo la revisada Directiva de Gas de la UE, ampliando las perspectivas de arbitraje. Las sanciones continúan retrasando las dos unidades árticas de Gas Natural Licuado Flotante planificadas por Rusia, aplazando 6,6 millones de tpa hasta después de 2028.

Panorama Competitivo

Una concentración moderada define el mercado de Gas Natural Licuado Flotante. Sus modelos verticalmente integrados abarcan reservas aguas arriba, licuefacción en la cadena intermedia y carteras aguas abajo, permitiendo la optimización del margen entre segmentos. El Prelude de Shell alimenta simultáneamente contratos a largo plazo japoneses y cargamentos al contado asiáticos para suavizar el flujo de caja.

Los operadores especializados como Golar LNG y New Fortress Energy están creando nichos mediante contratos de peaje que transfieren la exposición al precio a los productores y enfatizan la aceleración de los cronogramas. La cartera de contratos de fletamento de Golar aumentó USD 3.200 millones tras el acuerdo de Argentina de octubre de 2025, ilustrando la demanda de activos de mediana escala reubicables. Los fabricantes Technip Energies, Samsung Heavy Industries e Hyundai Heavy Industries están consolidando el diseño de cascos, reduciendo el gasto de capital por tonelada en un 18% y creando barreras de escala para los astilleros sin carteras modulares.

La tecnología está diferenciando a los competidores emergentes. La membrana de captura de CO₂ al 95% de SBM Offshore tiene como objetivo alinear los cargamentos con el Mecanismo de Ajuste en Frontera por Carbono de la UE, una ventaja una vez que los aranceles comiencen en 2027. El conjunto de mantenimiento con IA de Höegh LNG ha reducido el tiempo de inactividad no planificado en un 12%, una métrica clave bajo los modelos de peaje vinculados a la disponibilidad. DNV y Lloyd's Register endurecieron los requisitos de clase de hielo en 2025, favoreciendo a los titulares con experiencia en fabricación ártica y elevando el obstáculo técnico para los nuevos participantes.

Líderes de la Industria de Gas Natural Licuado Flotante

Petronas

Shell

Golar LNG

Eni SpA

Höegh LNG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Petronas ha adjudicado un contrato de ingeniería, adquisición y construcción por USD 2.000 millones a Samsung Heavy Industries y JGC Corporation para un Gas Natural Licuado Flotante de costa cercana de 2 millones de toneladas por año en el campo SOGIP costa afuera de Malasia. Se prevé que las operaciones comiencen a finales de 2027. El proyecto utiliza fabricación modular de cubierta superior, reduciendo el tiempo de construcción en seis meses en comparación con las unidades PFLNG anteriores.

- Mayo de 2025: MHI y sus socios lanzaron ensayos de reducción del escape de metano en buques de GNL a medida que las normas de la UE endurecen los umbrales de emisiones.

- Marzo de 2025: El Nguya FLNG de Eni está programado para zarpar de China en septiembre de 2025, añadiendo 2,4 mtpa al GNL del Congo.

- Octubre de 2024: Wison New Energies y Kumul Petroleum firmaron un contrato de ingeniería conceptual previa para el primer Gas Natural Licuado Flotante de Papúa Nueva Guinea a 1,5 mtpa.

Alcance del Informe Global del Mercado de Gas Natural Licuado Flotante

El gas natural licuado flotante (GNLF) se refiere a una instalación costa afuera que extrae, procesa y licua el gas natural de campos submarinos. Permite la transferencia de gas natural licuado (GNL) a buques de transporte. Las instalaciones de gas natural licuado flotante se consideran más rentables que las instalaciones en tierra, ya que implican menores gastos de capital y operativos y proporcionan flexibilidad para la reubicación del sitio.

El Mercado de Gas Natural Licuado Flotante está segmentado por capacidad, tipo de despliegue, aplicación y geografía. Por capacidad, el mercado está segmentado en pequeña escala (por debajo de 1 MTPA), mediana escala (1–3 MTPA) y gran escala (por encima de 3 MTPA). Por tipo de despliegue, el mercado está segmentado en costa afuera y costa cercana. Por aplicación, el mercado está segmentado en licuefacción, regasificación, y almacenamiento y transporte. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de gas natural licuado flotante en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Pequeña Escala (Por Debajo de 1 MTPA) |

| Mediana Escala (1 a 3 MTPA) |

| Gran Escala (Por Encima de 3 MTPA) |

| Costa Afuera |

| Costa Cercana |

| Licuefacción |

| Regasificación |

| Almacenamiento y Transporte |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad | Pequeña Escala (Por Debajo de 1 MTPA) | |

| Mediana Escala (1 a 3 MTPA) | ||

| Gran Escala (Por Encima de 3 MTPA) | ||

| Por Tipo de Despliegue | Costa Afuera | |

| Costa Cercana | ||

| Por Aplicación | Licuefacción | |

| Regasificación | ||

| Almacenamiento y Transporte | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Gas Natural Licuado Flotante hoy y hacia dónde se dirige?

El mercado se sitúa en USD 28,20 mil millones en 2026 y se proyecta que alcance USD 44,72 mil millones para 2031 a una CAGR del 9,66%.

¿Qué región muestra el crecimiento más rápido en la adopción de Gas Natural Licuado Flotante?

Asia-Pacífico registra la CAGR más rápida del 11,3% a medida que Australia, Indonesia y Malasia sancionan nueva capacidad.

¿Qué segmento tiene la mayor participación del mercado de Gas Natural Licuado Flotante?

Las unidades de gran escala por encima de 3 millones de tpa lideraron con una participación del 56,2% en 2025 debido a las economías de escala.

¿Por qué los proyectos de Gas Natural Licuado Flotante de costa cercana están ganando terreno?

Las ubicaciones en aguas poco profundas reducen los costos logísticos, simplifican los permisos y permiten conexiones de energía submarinas que reducen los gastos operativos.

¿Cómo se compara la regasificación con el crecimiento de la licuefacción?

Los buques orientados a la regasificación se están expandiendo al 10,9% anual a medida que Europa y Asia convierten las FSRU inactivas en centros bidireccionales.

¿Cuál es la principal barrera de financiamiento para los nuevos proyectos de Gas Natural Licuado Flotante?

El elevado gasto de capital inicial y la volatilidad del ciclo de precios obligan a los prestamistas a exigir estrictos índices de cobertura de la deuda y contratos a largo plazo.

Última actualización de la página el: