Tamaño y Participación del Mercado de UEM en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de UEM en Salud por Mordor Intelligence

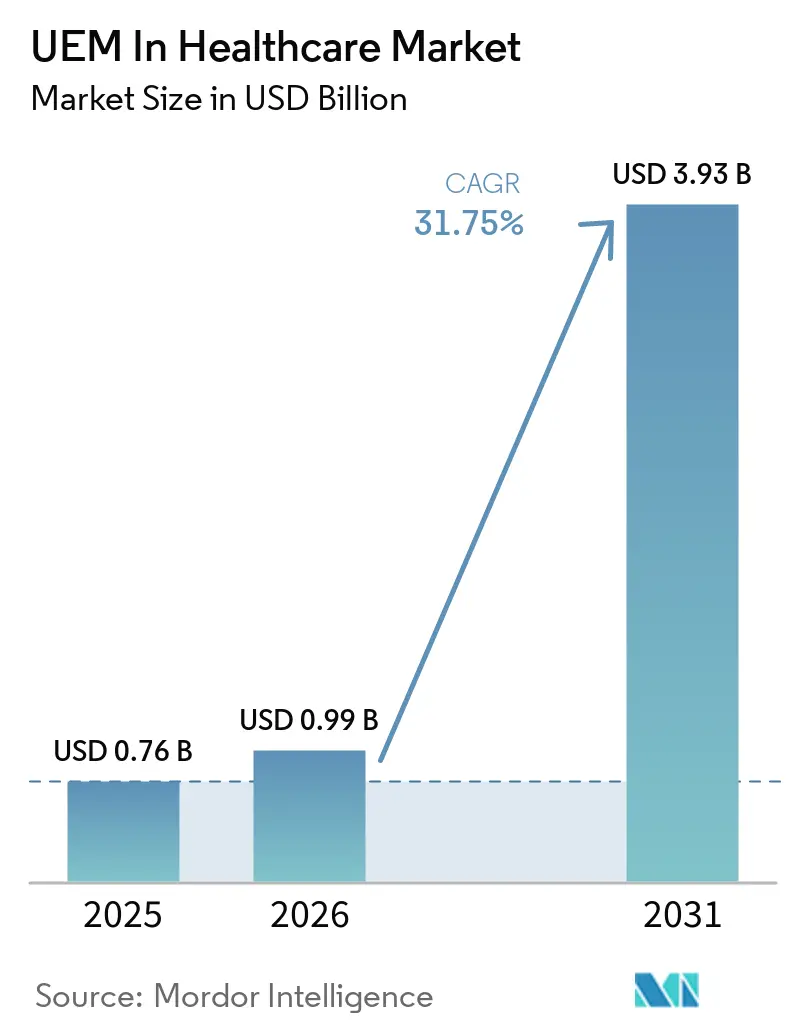

El tamaño del Mercado de UEM en Salud fue valorado en 0,76 mil millones de USD en 2025 y se estima que crecerá desde 0,99 mil millones de USD en 2026 hasta alcanzar los 3,93 mil millones de USD en 2031, a una CAGR del 31,75% durante el período de pronóstico (2026-2031). El Mercado de UEM en Salud está avanzando a medida que hospitales, clínicas y programas de atención domiciliaria gestionan una combinación más amplia de tabletas compartidas, teléfonos personales, bombas de infusión, terminales de diagnóstico y dispositivos de monitoreo remoto a través de una única capa de control. La presión en materia de ciberseguridad mantiene la gobernanza de endpoints en un lugar destacado dentro de los presupuestos de TI sanitaria, dado que los costos de las brechas de seguridad siguen siendo elevados y las vulnerabilidades no resueltas persisten en entornos clínicos durante largos períodos. El Mercado de UEM en Salud también está respaldado por expectativas más estrictas de auditoría y seguridad, que están trasladando el control de dispositivos de una tarea técnica a una cuestión de gobernanza más amplia en muchos sistemas de salud. La estrategia de los proveedores se centra ahora en la entrega en la nube, la automatización y los controles de políticas con reconocimiento de identidad, ya que los compradores buscan una implementación más rápida y una menor carga administrativa en entornos de atención distribuida. Aun así, los sistemas hospitalarios heredados y los presupuestos limitados en proveedores más pequeños siguen ralentizando algunos proyectos, lo que mantiene el Mercado de UEM en Salud abierto a proveedores que puedan simplificar la integración, los precios y el soporte continuo.

Conclusiones Clave del Informe

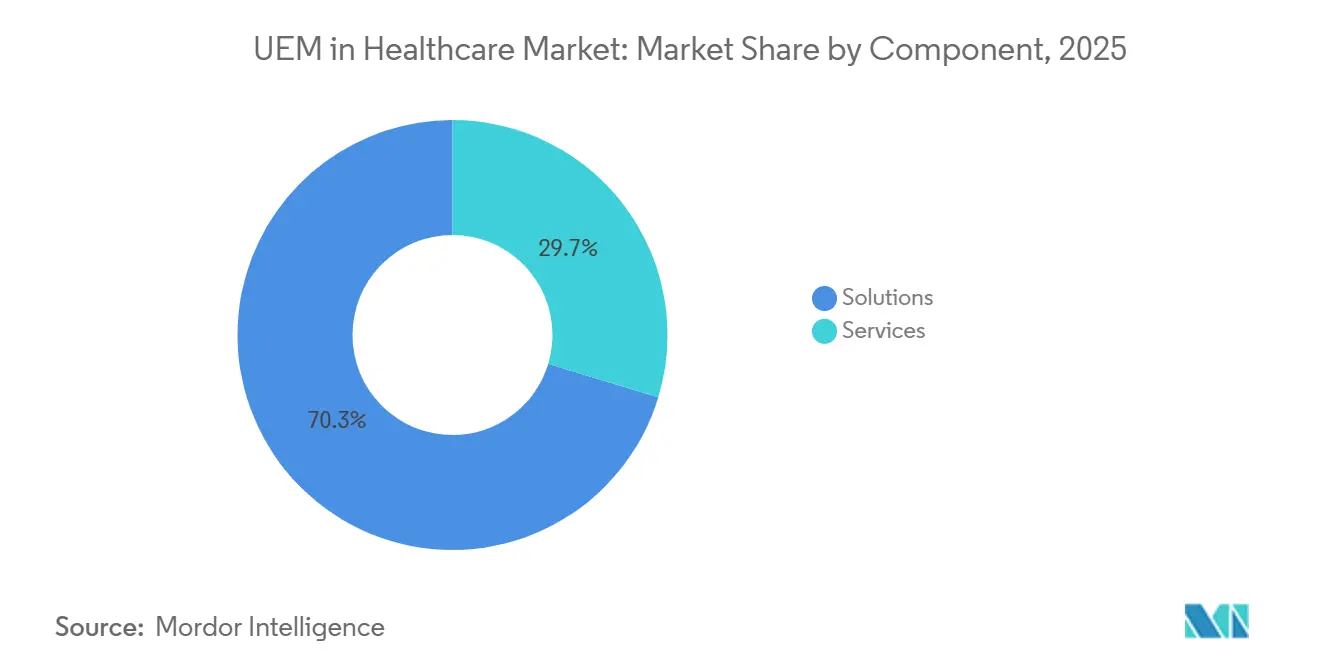

- Por componente, las soluciones representaron el 70,32% de la participación del Mercado de UEM en Salud en 2025 y se proyecta que se expandirán a una CAGR del 32,56% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 67,54% de los ingresos en 2025 y se proyecta que se expandirá a una CAGR del 32,79% hasta 2031.

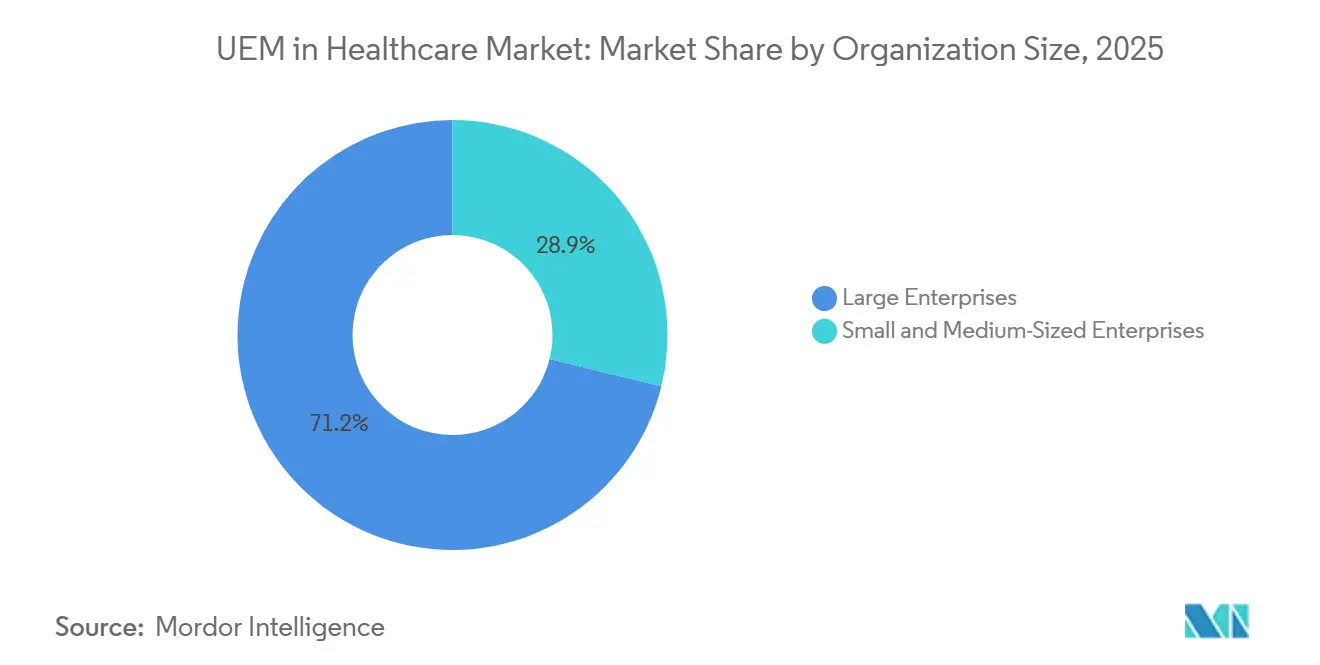

- Por tamaño de organización, las grandes empresas representaron el 71,15% de la participación en ingresos en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas crecerán a una CAGR del 32,41% hasta 2031.

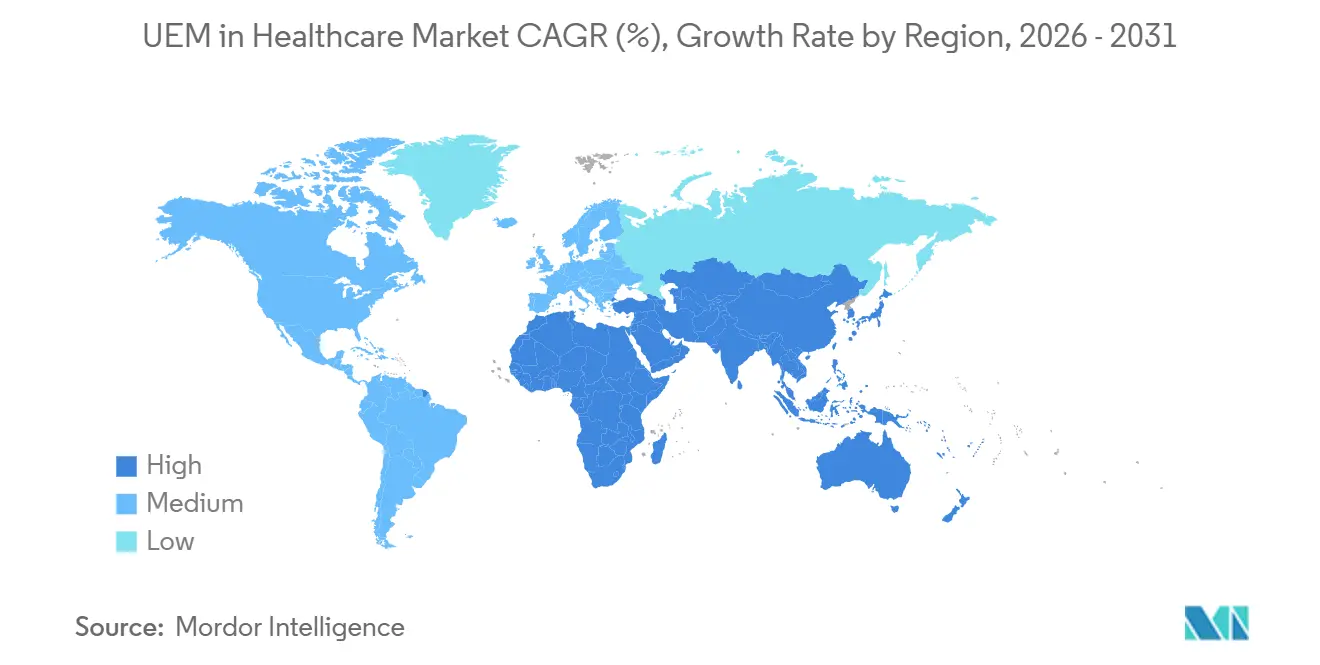

- Por geografía, América del Norte tuvo una participación en ingresos del 41,38% en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 32,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de UEM en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Seguridad Centralizada de Endpoints en Entornos de Atención Conectada | +8.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Adopción de Dispositivos Personales en Flujos de Trabajo Clínicos | +7.1% | América del Norte y Asia-Pacífico, con efecto secundario en Europa, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Aumento de la Presión Regulatoria para la Protección de Datos Sanitarios y la Auditabilidad | +5.8% | América del Norte (HIPAA), Europa (GDPR, NIS2), APAC (Japón, Australia) | Mediano plazo (2-4 años) |

| Crecimiento en la Prestación de Atención Remota y el Acceso Clínico Móvil | +4.6% | América del Norte, Europa, núcleo de APAC | Corto plazo (≤ 2 años) |

| Movilidad de Identidad y Sesión entre Instalaciones para Personal Clínico Temporal | +2.7% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Creciente Demanda de Aplicación de Políticas de Confianza Cero en Dispositivos Médicos Compartidos | +2.3% | Núcleo de América del Norte y APAC, con efecto secundario en MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Seguridad Centralizada de Endpoints en Entornos de Atención Conectada

El Mercado de UEM en Salud está experimentando una fuerte demanda porque cada dispositivo no gestionado puede convertirse en un punto de entrada a sistemas que almacenan datos sensibles de pacientes y datos operativos. Los hallazgos de Verizon de 2026 mostraron que la explotación de vulnerabilidades, el phishing y el robo de credenciales siguieron siendo los principales vectores de acceso en el sector sanitario, lo que subraya la necesidad de parcheo, control de aplicaciones y acceso con aplicación de identidad en una única plataforma.[1]Verizon, "Informe de Investigaciones de Brechas de Datos 2026," Verizon Communications Inc., textbookofdigitalhealth.com Una revisión de 2026 del ciberataque a Stryker encontró que los atacantes apuntaron a las capas de gestión de identidad y certificados, el mismo plano de control que las plataformas UEM avanzadas están diseñadas para gobernar. Netskope informó que los datos regulados representaron el 82% de las violaciones de políticas de datos en entornos de nube sanitaria, lo que indica que el riesgo de endpoints a menudo se origina en el comportamiento de las aplicaciones en la nube y no en el perímetro de la red. Ese cambio es importante porque los hospitales ya no pueden separar la seguridad de los dispositivos de la política de acceso a la nube, el control de sesiones y las verificaciones de postura del dispositivo. Como resultado, el Mercado de UEM en Salud está evolucionando más allá de la inscripción de dispositivos hacia una orquestación de seguridad más amplia que abarca estaciones de trabajo clínicas, dispositivos móviles y endpoints de atención remota.

Expansión de la Adopción de Dispositivos Personales en Flujos de Trabajo Clínicos

El Mercado de UEM en Salud también está siendo impulsado por la creciente brecha entre el uso de dispositivos personales en hospitales y los controles formales necesarios para gestionarlos. La encuesta de Imprivata de julio de 2025 realizada a 400 líderes de centros de atención aguda encontró que el 81% de los médicos recurrió a dispositivos personales cuando el equipo compartido no estaba disponible, y el 79% admitió compartir credenciales de inicio de sesión para obtener acceso, lo que crea una exposición directa a HIPAA. Un estudio de 2025 de JMIR Human Factors en un importante hospital público de Victoria encontró una puntuación de madurez de seguridad de dispositivos personales de 2,04 sobre 5, lo que indica que muchas instalaciones grandes todavía dependen de prácticas ad hoc en lugar de una gobernanza formal de endpoints. El mismo estudio identificó a UEM como el nivel de madurez más alto en la taxonomía de seguridad de dispositivos, lo que facilita que los líderes hospitalarios enmarquen y prioricen la brecha actual. Esto significa que los compradores del sector sanitario no solo están financiando el acceso a dispositivos, sino que están financiando una forma de cerrar las brechas conocidas de cumplimiento y responsabilidad que ya existen dentro de los flujos de trabajo clínicos. El Mercado de UEM en Salud se beneficia, por tanto, de los dispositivos personales no como una tendencia de conveniencia, sino como un problema de control que se ha vuelto demasiado visible para ignorar.

Aumento de la Presión Regulatoria para la Protección de Datos Sanitarios y la Auditabilidad

El Mercado de UEM en Salud está ganando respaldo de un entorno regulatorio que se volvió materialmente más estricto en 2025 y sigue activo en 2026. El Departamento de Salud y Servicios Humanos de los Estados Unidos publicó una propuesta de actualización de la Norma de Seguridad HIPAA en enero de 2025 que introdujo requisitos obligatorios para la autenticación multifactor, el cifrado AES-256, el análisis de vulnerabilidades semestral y las pruebas de penetración anuales, todos los cuales se alinean estrechamente con los requisitos que las plataformas UEM empresariales aplican u orquestan. En Japón, el Ministerio de Salud, Trabajo y Bienestar actualizó su lista de verificación de ciberseguridad sanitaria para el año fiscal 2025 y exigió a los hospitales que documentaran la implementación de la autenticación de dos factores o una ruta definida hacia el cumplimiento para el año fiscal 2027. La implementación de NIS2 en Alemania, que entró en vigor en diciembre de 2025, impulsó a los hospitales clasificados como infraestructura crítica a fortalecer la gestión del riesgo de endpoints, la notificación de incidentes y la documentación de gobernanza. Esas obligaciones son importantes porque trasladan el control de dispositivos de un proyecto de mejores prácticas a una responsabilidad de cumplimiento documentada para la dirección hospitalaria. El Mercado de UEM en Salud está, por tanto, ascendiendo en las listas de adquisiciones porque los equipos legales y de auditoría ahora tienen una influencia más directa sobre las decisiones relacionadas con los endpoints.

Crecimiento en la Prestación de Atención Remota y el Acceso Clínico Móvil

El Mercado de UEM en Salud también se beneficia de la expansión de la atención remota, el acceso clínico móvil y la prestación de atención fuera del perímetro hospitalario tradicional. FAIR Health informó que la utilización de la telesalud entre pacientes con seguro comercial alcanzó el 15,2% de todas las líneas de reclamaciones médicas en diciembre de 2025, lo que indica que la atención remota se mantuvo integrada en la prestación de atención en lugar de desvanecerse tras la pandemia. Cada sesión remota iniciada en un dispositivo clínico fuera del perímetro de una instalación requiere autenticación, aplicación de políticas y trazabilidad que las herramientas locales no pueden gestionar bien a escala. Mobile Health Map informó en 2025 que más de 3.600 clínicas móviles realizaron más de 10 millones de visitas al año en los Estados Unidos, lo que muestra la rapidez con que la prestación de atención se está expandiendo en entornos físicos distribuidos. Ese modelo multiplica las flotas de dispositivos que operan fuera de los perímetros de TI fijos, lo que subraya la necesidad de una única capa administrativa para tabletas, teléfonos y estaciones de trabajo compartidas. El Mercado de UEM en Salud está, por tanto, respaldado por la telesalud, las clínicas móviles, el monitoreo remoto de pacientes y la expansión ambulatoria, ya que los 4 modelos dependen de la continuidad segura de los endpoints.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas de Información Hospitalaria Heredados | -2.5% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias en Proveedores de Atención de Tamaño Mediano y Redes de Salud Pública | -1.6% | América del Sur, África, mercados más pequeños en Europa y APAC | Largo plazo (≥ 4 años) |

| Fricción en el Flujo de Trabajo Clínico por Políticas de Dispositivos Excesivamente Restrictivas | -1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Estandarización Limitada en los Entornos Operativos de Dispositivos Médicos | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas de Información Hospitalaria Heredados

La fricción de integración con la infraestructura más antigua sigue siendo la restricción técnica más fuerte en el Mercado de UEM en Salud. SOTI informó en junio de 2025 que el 65% de las organizaciones sanitarias todavía utilizaban sistemas no integrados y obsoletos para dispositivos médicos de IoT y telesalud, mientras que el 59% reportó tiempo de inactividad o problemas técnicos debido a conflictos con sistemas heredados. Muchos sistemas de laboratorio, imagen y de información hospitalaria todavía funcionan con versiones de sistemas operativos que no admiten agentes UEM modernos o crean conflictos de políticas durante la implementación. La integración también se vuelve más difícil cuando los hospitales dependen de interfaces HL7 v2, entornos no compatibles con FHIR o capas de middleware personalizadas, lo que puede extender la implementación de semanas a trimestres. Esos plazos compiten con las operaciones clínicas diarias y retrasan los proyectos para equipos de TI ya sobrecargados, incluso cuando la demanda sigue siendo fuerte. El Mercado de UEM en Salud enfrenta, por tanto, un problema de tiempo más que un problema de demanda, ya que muchas organizaciones desean la capacidad pero tienen dificultades para encajarla en los calendarios de modernización de sistemas heredados.

Restricciones Presupuestarias en Proveedores de Atención de Tamaño Mediano y Redes de Salud Pública

El mercado de UEM en salud también enfrenta una adopción más lenta en hospitales de tamaño mediano, instalaciones comunitarias y redes de salud pública que operan bajo una presión presupuestaria persistente. Los precios por suscripción pueden ser difíciles para los proveedores que ya gestionan márgenes de reembolso estrechos y un margen limitado para nuevas categorías de software. La presión es mayor en entornos de menores ingresos en América del Sur y África, donde los procesos de adquisición, la capacidad de gestión de contratos y la financiación de software a largo plazo suelen ser menos maduros. Los proveedores nativos de la nube están respondiendo con precios escalonados y entrega de servicios gestionados, pero el ciclo de ventas sigue siendo más largo para los compradores sensibles al costo que para las grandes redes integradas. Esto crea un mercado dividido en el que el crecimiento se concentra en los grandes sistemas de salud, mientras que las organizaciones más pequeñas siguen asumiendo el riesgo de endpoints no gestionados. El mercado de UEM en salud todavía tiene un gran conjunto de demanda insatisfecha en este segmento, pero la conversión depende de precios más simples, soporte de canal y una menor carga de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan a Medida que la Profundidad de la Plataforma se Amplía

Las soluciones representaron el 70,32% de la participación del Mercado de UEM en Salud en 2025, y la demanda se mantuvo concentrada en gestión de dispositivos, gestión de aplicaciones, gestión de contenidos, gestión de seguridad y cumplimiento, y análisis y automatización. La gestión de dispositivos, la seguridad y la gestión del cumplimiento se mantuvieron como las capas más consolidadas porque los hospitales todavía necesitan cifrado, borrado remoto, control de acceso y soporte de auditoría en dispositivos clínicos compartidos. La gestión de aplicaciones ganó terreno a medida que los proveedores intentaban controlar qué aplicaciones clínicas llegaban a los endpoints, especialmente a medida que los diagnósticos asistidos por inteligencia artificial y las herramientas de telesalud de terceros se volvían más comunes. La gestión de contenidos también atrajo un mayor interés de las especialidades con uso intensivo de imágenes que necesitaban una distribución gobernada de archivos de radiología y patología en flotas de dispositivos mixtos. El Mercado de UEM en Salud continuó favoreciendo plataformas amplias en este segmento porque los compradores querían menos herramientas desconectadas y una responsabilidad más clara en la aplicación de políticas.

El análisis y la automatización siguieron siendo las áreas de evolución más rápida dentro de las soluciones, ya que los sistemas de salud comenzaron a utilizar datos de comportamiento de endpoints para detectar anomalías, predecir problemas de dispositivos y automatizar flujos de trabajo de remediación. Ivanti amplió su plataforma en enero de 2026 con capacidades de inteligencia artificial agéntica orientadas a automatizar el descubrimiento y la remediación de endpoints, lo que se ajustó a la realidad de dotación de personal de los equipos de TI hospitalarios que gestionan grandes flotas de dispositivos con recursos humanos limitados.[2]Ivanti, "Ivanti lanza la Solución de Nube Soberana para Apoyar la Soberanía de Datos y el Cumplimiento Europeo," Ivanti, ivanti.com Los servicios, que incluyen implementación, soporte gestionado y optimización posterior a la implementación, representaron la participación restante del Mercado de UEM en Salud y crecieron junto con la complejidad de la implementación en entornos de múltiples instalaciones. Los modelos de servicios gestionados ganaron tracción dentro de la capa de servicios porque los equipos de proveedores más pequeños a menudo preferían la gobernanza externalizada a la incorporación de especialistas internos. Esta combinación muestra que el Mercado de UEM en Salud está recompensando a los proveedores que pueden combinar una sólida profundidad de producto con un modelo de entrega que se adapte a los límites operativos de los equipos de TI sanitaria.

Por Modo de Implementación: La Nube se Acelera mientras el Híbrido Gana Terreno Estratégico

Se proyecta que la implementación basada en la nube en el tamaño del Mercado de UEM en Salud se expandirá a una CAGR del 32,79% de 2026 a 2031, lo que la convierte en el modelo de implementación de mayor velocidad en la combinación actual. La entrega en la nube se adapta a la necesidad del sector sanitario de gobernar dispositivos en hospitales, clínicas ambulatorias, entornos de salud domiciliaria y programas de monitoreo remoto sin añadir grandes costos de infraestructura local. También se alinea con los modelos operativos de confianza cero porque la aplicación de políticas se mantiene continua incluso cuando el personal, los contratistas y los dispositivos se mueven a través de los límites de las instalaciones. Microsoft amplió el camino de adopción de la nube en 2026 al incluir las capacidades avanzadas de Intune Suite en las suscripciones de Microsoft 365 E3 y E5 sin costo adicional, reduciendo la barrera de entrada para los clientes sanitarios existentes ya construidos sobre la plataforma de Microsoft. El Mercado de UEM en Salud está, por tanto, viendo cómo la adopción de la nube pasa de ser una opción para los grandes sistemas a convertirse en un estándar más práctico también para las organizaciones de tamaño mediano.

La implementación local mantuvo un papel significativo en el Mercado de UEM en Salud porque algunos hospitales todavía gestionan datos de investigación clasificados, cargas de trabajo vinculadas al gobierno o telemetría sensible a la soberanía que no puede trasladarse libremente a la nube. La implementación híbrida surgió como una ruta intermedia práctica para las redes de prestación integrada que querían escalabilidad en la nube para los endpoints móviles y control local para las estaciones de trabajo clínicas fijas vinculadas a entornos de EMR y PACS. El lanzamiento de Ivanti en junio de 2026 de Neurons para MDM, Edición Soberana, UE, mostró cómo los proveedores están intentando tender un puente entre el cumplimiento y la conveniencia de la nube a través de arquitecturas específicas de cada región operadas a través de centros de datos certificados. Ese movimiento es importante porque la elección de la arquitectura ya no es un simple debate entre nube y local, sino que ahora es una cuestión de diseño de gobernanza moldeada por la geografía, la sensibilidad de los datos y las necesidades de integración heredada. El Mercado de UEM en Salud está, por tanto, evolucionando hacia plataformas agnósticas en cuanto a arquitectura que puedan admitir entornos mixtos sin obligar a los compradores a adoptar un único modelo operativo.

Por Tamaño de Organización: Las Pymes Emergen como el Nuevo Motor de Crecimiento

Las grandes empresas representaron el 71,15% de la participación de mercado en 2025 porque las redes de salud integradas, los centros médicos académicos y los principales sistemas regionales gestionan amplias carteras de endpoints en muchas instalaciones. Estas organizaciones podían justificar plataformas completas con análisis avanzados, políticas personalizadas y equipos de implementación dedicados porque la carga operativa de los dispositivos no gestionados ya era visible a escala. El estudio de dispositivos móviles compartidos de Imprivata de 2025 encontró que el personal de TI en instituciones más grandes dedicaba el 32% de su tiempo al mantenimiento de dispositivos y el 50% al seguimiento y monitoreo de dispositivos, lo que subraya cuánta mano de obra puede absorber la supervisión manual en grandes entornos hospitalarios. Los grandes proveedores también siguieron siendo los principales receptores del soporte de integración de proveedores en torno a los entornos de Epic, Oracle Health y Cerner, ya que esos compradores dieron forma a los precios, el diseño de servicios y las hojas de ruta de productos. El Mercado de UEM en Salud siguió, por tanto, anclado en el gasto de las grandes empresas incluso cuando el impulso del crecimiento se amplió.

Se proyecta que las Pequeñas y Medianas Empresas en el tamaño del Mercado de UEM en Salud se expandirán a una CAGR del 32,41% de 2026 a 2031, a medida que los precios nativos de la nube reducen la barrera de costos para los proveedores más pequeños que se incorporan a la gestión formal de endpoints. Los hospitales comunitarios, las clínicas especializadas, los centros de imagen y las agencias de salud domiciliaria se están incorporando ahora al Mercado de UEM en Salud porque las flotas de endpoints no gestionadas crean tanto exposición a auditorías como una carga operativa diaria. La guía de MSP sanitario de Hexnode de mayo de 2026 reflejó una visión clara del proveedor de que los compradores de pymes prefieren la entrega gestionada y basada en el consumo en lugar de la adquisición directa de software con grandes demandas de configuración interna. Ese comportamiento está cambiando las hojas de ruta en todo el Mercado de UEM en Salud, con mayor énfasis en la incorporación rápida, las plantillas de cumplimiento prediseñadas y las bibliotecas de políticas basadas en roles que los equipos más pequeños pueden activar sin una experiencia especializada profunda. La diferencia entre el comportamiento de compra empresarial y el de las pymes está dando forma a la competencia casi tanto como el propio requisito de seguridad subyacente.

Análisis Geográfico

América del Norte representó el 41,38% de la participación del tamaño del Mercado de UEM en Salud en 2025, lo que mantuvo a la región en el liderazgo gracias a la sólida aplicación de HIPAA, las densas redes de sistemas de salud y el elevado gasto en TI sanitaria. Los Estados Unidos siguieron siendo el principal impulsor porque la propuesta de actualización de la Norma de Seguridad HIPAA de enero de 2025 especificó controles técnicos, como la autenticación multifactor, el cifrado AES-256, el análisis de vulnerabilidades semestral y las pruebas de penetración anuales, que se corresponden directamente con las capacidades de UEM.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Aviso de Propuesta de Reglamentación: Modificaciones a la Norma de Seguridad HIPAA," Registro Federal, govinfo.gov Canadá y México siguieron siendo mercados secundarios significativos porque las brechas no resueltas en la gobernanza de endpoints coexisten con el crecimiento de la telesalud y la infraestructura más antigua. Microsoft y Jamf mantuvieron posiciones visibles en el sector sanitario de América del Norte porque muchos compradores hospitalarios ya utilizaban sus entornos empresariales más amplios y podían extender el control de dispositivos desde allí. En 2026, Microsoft añadió valor de Intune Suite dentro de las suscripciones existentes de Microsoft 365, ampliando el acceso a UEM en la nube para los sistemas de salud de tamaño mediano que anteriormente tenían menos capacidad para justificar una plataforma premium independiente.

Se proyecta que Asia-Pacífico en el Mercado de UEM en Salud crecerá a una CAGR del 32,83% de 2026 a 2031, lo que la convierte en el mercado regional de más rápido crecimiento en el período de pronóstico actual. Japón es un impulsor clave porque su lista de verificación de ciberseguridad sanitaria para el año fiscal 2025 estableció una ruta documentada hacia el cumplimiento de la autenticación de dos factores para el año fiscal 2027, lo que crea un calendario directo para las actualizaciones de gobernanza de endpoints. Corea del Sur también está fortaleciendo el contexto a través de la expansión de la infraestructura de salud digital liderada por el gobierno, que aumenta el número de endpoints conectados en los sistemas hospitalarios públicos. India añade otra capa de crecimiento porque los esfuerzos de digitalización del gobierno bajo la Misión Digital Ayushman Bharat están incorporando más flujos de trabajo clínicos y activos de endpoints a entornos digitales gestionados. Australia refuerza el caso regional porque las expectativas más estrictas en materia de brechas de datos y una tasa del 77% de sistemas heredados no integrados en la encuesta de SOTI de 2025 combinan la presión de cumplimiento con brechas de infraestructura claras.

Europa siguió siendo estructuralmente importante en el Mercado de UEM en Salud porque Alemania, el Reino Unido, Francia y los países nórdicos combinaron la presión regulatoria con carteras maduras de TI hospitalaria. Alemania destacó después de que NIS2 entrara en vigor en diciembre de 2025, porque los hospitales clasificados como infraestructura crítica ahora enfrentan obligaciones más estrictas en torno a la gestión del riesgo de endpoints, la notificación y la supervisión ejecutiva. Los proveedores locales como Aagon GmbH y Baramundi Software muestran que las necesidades de cumplimiento específicas de cada región todavía pueden respaldar a proveedores especializados incluso cuando las plataformas globales siguen activas. El Reino Unido, Oriente Medio y África, y América del Sur añadieron crecimiento complementario, con Oriente Medio respaldado por programas de digitalización hospitalaria en Arabia Saudita y los Emiratos Árabes Unidos, y América del Sur respaldada por el aumento de las expectativas de cumplimiento en Brasil y el crecimiento de las redes hospitalarias privadas en Chile, Argentina y Colombia.

Panorama Competitivo

El Mercado de UEM en Salud se mantuvo moderadamente fragmentado, con Microsoft, IBM e Ivanti compitiendo como proveedores de escala de plataforma que persiguieron posiciones más estrechas en grupos de compradores definidos. La competencia en el Mercado de UEM en Salud está determinada menos por el control básico de dispositivos y más por la capacidad de un proveedor para conectar la gestión de endpoints con la identidad, la seguridad en la nube, el análisis y las necesidades del flujo de trabajo sanitario. La posición de Microsoft se ve reforzada por la plataforma más amplia de Azure, Entra ID y Microsoft 365, lo que convierte a Intune en una opción de evaluación predeterminada en los hospitales que ya ejecutan gran parte de su entorno de productividad e identidad en herramientas de Microsoft.[4]Microsoft Corporation, "Un Servicio más Rápido y Personalizado Comienza en la Primera Línea con Microsoft Intune," Blog de Seguridad de Microsoft, microsoft.com Jamf fortaleció su relevancia en el sector sanitario en abril de 2025 a través de la adquisición de Identity Automation, que incorporó la gestión dinámica de identidades a su plataforma centrada en Apple y mejoró el soporte para cambios de roles, horarios de turnos y acceso basado en la ubicación en entornos clínicos. Ese movimiento es importante en el Mercado de UEM en Salud porque la enfermería, el personal temporal y el uso de dispositivos compartidos dependen de un acceso rápido y apropiado para cada rol que cambia durante la jornada laboral.

Ivanti continuó compitiendo en el Mercado de UEM en Salud a través de un enfoque dual en la automatización y el ajuste al cumplimiento. Su expansión de Neurons de enero de 2026 añadió inteligencia artificial agéntica y una mayor visibilidad de los activos, lo que se ajustó a la demanda hospitalaria de un descubrimiento y una remediación más rápidos sin aumentos proporcionales de personal. Su lanzamiento de nube soberana de junio de 2026 para Europa mostró un esfuerzo por captar a los compradores regulados que desean la entrega en la nube sin comprometer las expectativas de gobernanza regional. Estos movimientos sugieren que la diferenciación en el Mercado de UEM en Salud está cada vez más ligada a cómo los proveedores reducen el esfuerzo operativo mientras siguen cumpliendo con estrictas necesidades de auditoría. Los proveedores más pequeños siguieron presionando a los líderes en el Mercado de UEM en Salud a través del enfoque vertical y una iteración de productos más rápida.

Hexnode lanzó un proveedor de identidad nativo en 2026 que utilizó señales de cumplimiento de dispositivos para decisiones de acceso condicional, lo que simplificó el vínculo entre la identidad y el control de endpoints para los equipos sanitarios más pequeños. La versión 2026.1 de SOTI añadió funciones de seguridad de dispositivos compartidos y automatización que apuntaban directamente a los flujos de trabajo sanitarios de primera línea donde los cambios de turno y los traspasos de dispositivos crean fricción diaria. La Alianza para la Excelencia en Salud Inteligente también anunció el desarrollo de un Modelo de Maduración de Confianza Cero para el sector sanitario, que probablemente influirá en los criterios de compra futuros al proporcionar a los sistemas de salud un marco más común para el progreso en la seguridad de endpoints. Los cambios de precios de VMware de Broadcom también crearon una apertura para proveedores alternativos porque algunos compradores sanitarios empresariales comenzaron a reevaluar las compensaciones de costo e interoperabilidad en toda su cartera de endpoints.

Líderes de la Industria de UEM en Salud

-

Microsoft Corporation

-

IBM Corporation

-

Citrix Systems, Inc.

-

Ivanti, Inc.

-

Jamf Holding Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Hexnode publicó una guía de marco UEM para MSP sanitario que detalla cómo los proveedores de servicios gestionados pueden estructurar las prácticas de gestión de endpoints sanitarios en torno al cumplimiento, la seguridad y la automatización operativa, apoyando el creciente canal de UEM entregado por MSP en el segmento sanitario de pymes.

- Marzo de 2026: El Centro de Análisis e Intercambio de Información de Salud, Health-ISAC, publicó mejores prácticas para configurar la administración de inquilinos de Microsoft Intune con el fin de prevenir borrados de dispositivos no autorizados, abordando una brecha de gobernanza que había causado interrupciones operativas en varios sistemas de salud de los Estados Unidos.

- Octubre de 2025: Francisco Partners anunció un acuerdo definitivo para adquirir Jamf en una transacción en efectivo valorada en 2,2 mil millones de USD, lo que representa una oferta de 13,05 USD por acción. El acuerdo recibió la aprobación unánime del consejo de administración y reflejó la intención estratégica de Jamf de utilizar la flexibilidad de empresa privada para acelerar el crecimiento a través de la innovación y las adquisiciones.

- Julio de 2025: Imprivata publicó su Informe sobre el Estado de los Dispositivos Móviles Compartidos en Salud de 2025, basado en una encuesta a 400 líderes de centros de atención aguda en los Estados Unidos, Canadá, el Reino Unido y Australia, documentando que el 92% de los líderes sanitarios consideran los dispositivos móviles esenciales para la prestación de atención y que las estrategias de dispositivos de uso compartido ahorran a las instalaciones un promedio de 1,1 millones de USD anuales en comparación con los modelos de asignación individual o de dispositivos personales.

Alcance del Informe Global del Mercado de UEM en Salud

El Mercado de UEM en Salud se centra en las soluciones que permiten la gestión centralizada de dispositivos, aplicaciones y datos dentro de las organizaciones sanitarias. El alcance del informe incluye el análisis de la adopción de soluciones UEM en entornos sanitarios y su impacto en la eficiencia operativa, el cumplimiento normativo y la seguridad de los datos. También examina las tendencias del mercado, los impulsores del crecimiento, los desafíos y la dinámica competitiva dentro del período de pronóstico.

El Informe del Mercado de UEM en Salud está Segmentado por Componente (Soluciones [Gestión de Dispositivos, Gestión de Aplicaciones, Gestión de Contenidos, Gestión de Seguridad y Cumplimiento, y Análisis y Automatización], y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | |

| Gestión de Contenidos | |

| Gestión de Seguridad y Cumplimiento | |

| Análisis y Automatización | |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | ||

| Gestión de Contenidos | ||

| Gestión de Seguridad y Cumplimiento | ||

| Análisis y Automatización | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del Mercado de UEM en Salud?

El Mercado de UEM en Salud fue valorado en 0,76 mil millones de USD en 2025, se sitúa en 0,99 mil millones de USD en 2026 y se prevé que alcance los 3,93 mil millones de USD en 2031 a una CAGR del 31,75%.

¿Qué está impulsando la demanda de gestión de endpoints en entornos sanitarios?

Los principales impulsores son el creciente riesgo cibernético, el mayor uso de dispositivos personales, las expectativas de cumplimiento más estrictas de HIPAA y otras normativas, y la expansión de los modelos de atención remota y móvil que necesitan un control centralizado de dispositivos.

¿Qué modelo de implementación se está expandiendo más rápidamente en la gestión de endpoints sanitarios?

La implementación basada en la nube es el modelo de más rápido crecimiento, con una CAGR proyectada del 32,79% de 2026 a 2031, respaldada por una escalabilidad más sencilla y una menor carga de infraestructura.

¿Qué segmento por tamaño de organización está creando la próxima ola de crecimiento?

Se proyecta que las Pequeñas y Medianas Empresas crecerán a una CAGR del 32,41% hasta 2031, a medida que los precios en la nube y los servicios gestionados hacen que la gobernanza formal de endpoints sea más práctica para los proveedores más pequeños.

¿Qué región lidera la adopción y cuál está creciendo más rápido?

América del Norte lideró con una participación del 41,38% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 32,83% hasta 2031.

¿Qué está dando forma a la competencia entre proveedores en este espacio?

La competencia se centra en la entrega en la nube, la integración de identidades, la automatización, el soporte al cumplimiento y el ajuste al flujo de trabajo sanitario, con Microsoft, Ivanti, Jamf, SOTI, Hexnode e IBM como nombres clave.

Última actualización de la página el: