Tamaño y Participación del Mercado de UEM en BFSI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de UEM en BFSI por Mordor Intelligence

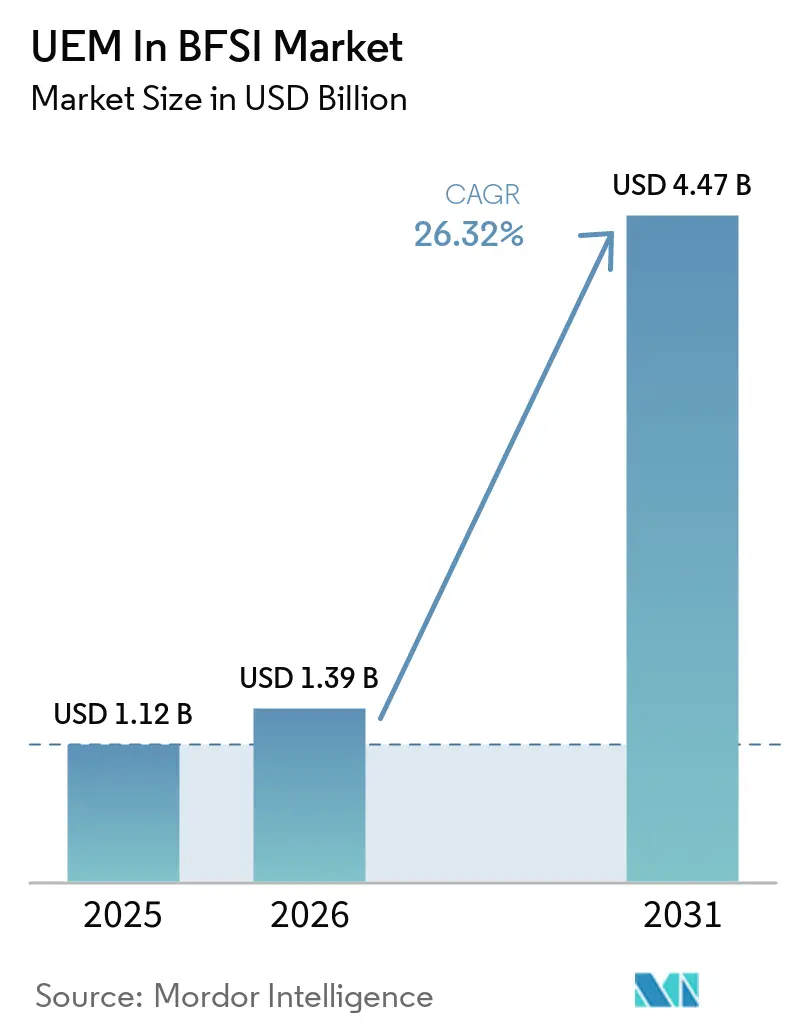

El tamaño del mercado de UEM en BFSI fue valorado en 1,12 mil millones USD en 2025 y se estima que crecerá desde 1,39 mil millones USD en 2026 hasta alcanzar 4,47 mil millones USD en 2031, a una CAGR del 26,32% durante el período de pronóstico (2026-2031). El mercado de UEM en BFSI se está expandiendo a medida que los bancos, aseguradoras y empresas financieras gestionan flotas más grandes de cajeros automáticos, quioscos de pago, dispositivos de sucursales, estaciones de trabajo de trading, portátiles remotos y dispositivos móviles registrados en sus operaciones diarias. DORA desde enero de 2025 y el cumplimiento de PCI-DSS v4.0 han convertido la gobernanza de endpoints en un control auditable, acortando así los ciclos de compra y reduciendo el gasto puramente discrecional. El trabajo híbrido, las políticas BYOD y los programas de confianza cero han impulsado a las instituciones a verificar continuamente la postura de los dispositivos en lugar de depender de verificaciones periódicas. Los motores de políticas nativos en la nube y la automatización basada en inteligencia artificial están ganando terreno porque admiten la aplicación en tiempo real, una visibilidad más amplia y una disciplina operativa más estricta en los parques de dispositivos distribuidos. Las normas de residencia de datos, los costos de integración heredada y la reestructuración de proveedores aún limitan las opciones, pero el mercado de UEM en BFSI continúa abriendo espacio para los proveedores que combinan profundidad de cumplimiento, opciones de implementación soberana y modelos comerciales más simples.

Conclusiones Clave del Informe

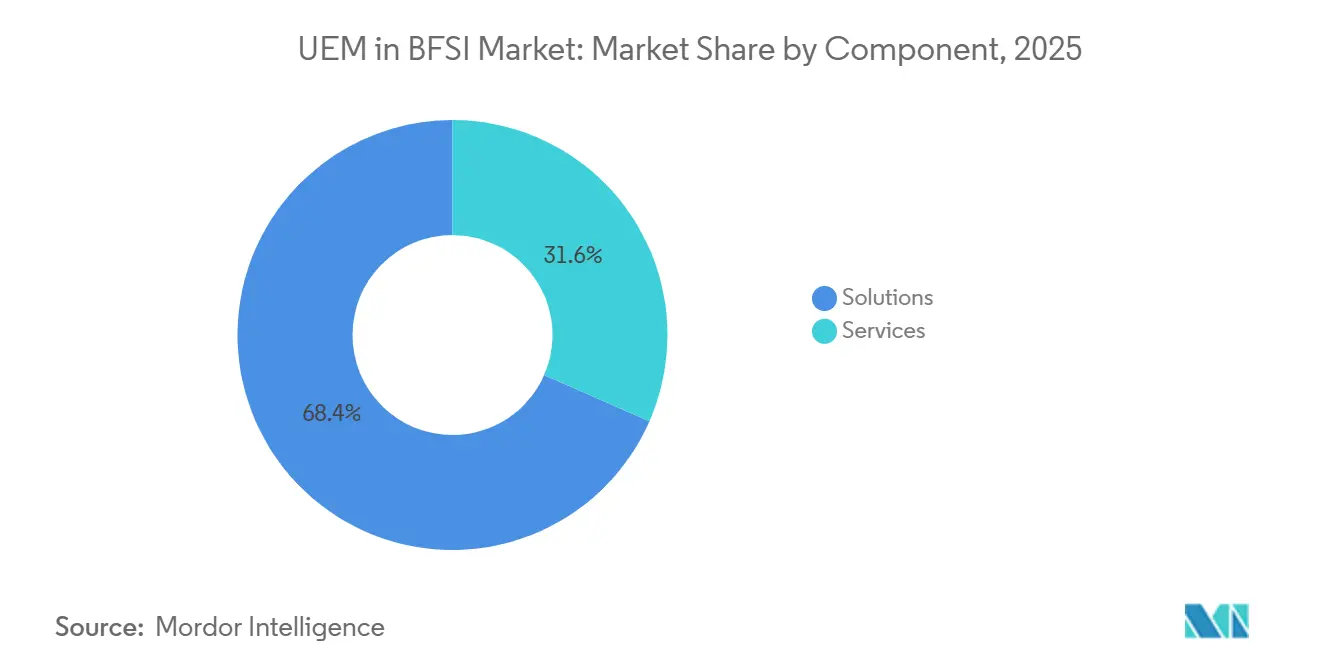

- Por componente, las soluciones representaron el 68,43% de la participación del Mercado de UEM en BFSI en 2025 y se proyecta que se expandirán a una CAGR del 27,45% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 66,27% de los ingresos en 2025 y se proyecta que se expandirá a una CAGR del 27,59% hasta 2031.

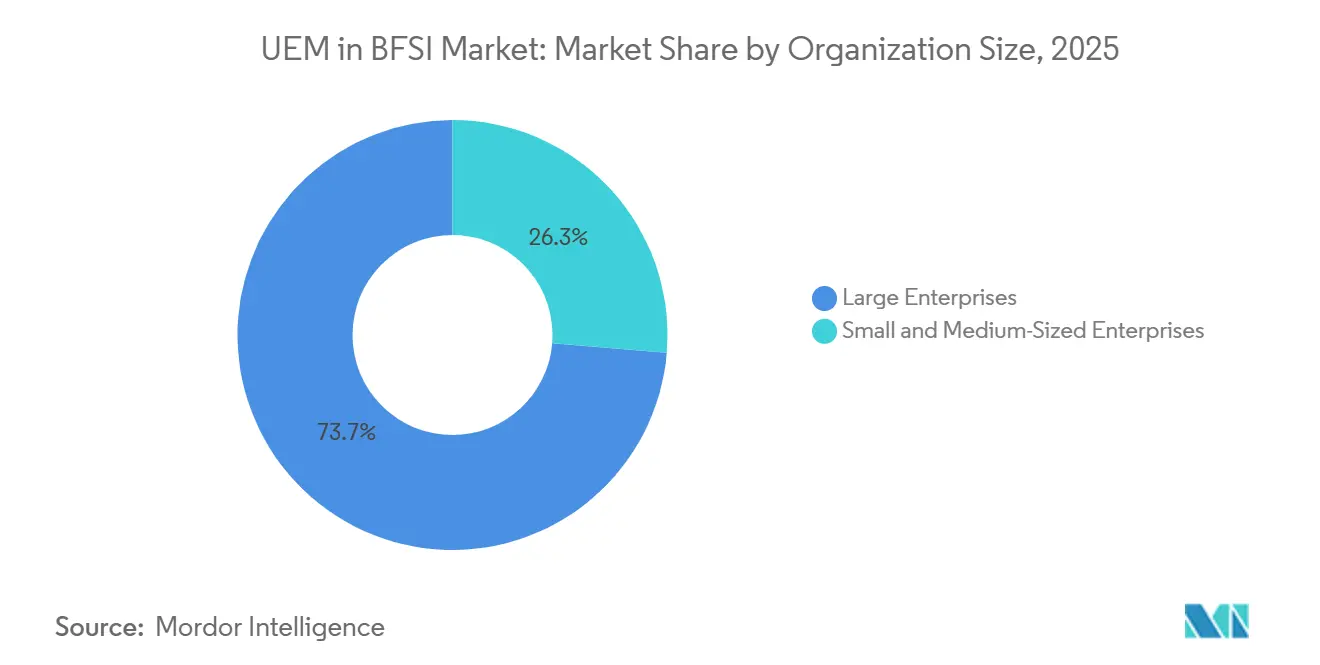

- Por tamaño de organización, las grandes empresas representaron el 73,68% de la participación del Mercado de UEM en BFSI en 2025, mientras que se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 27,61% hasta 2031.

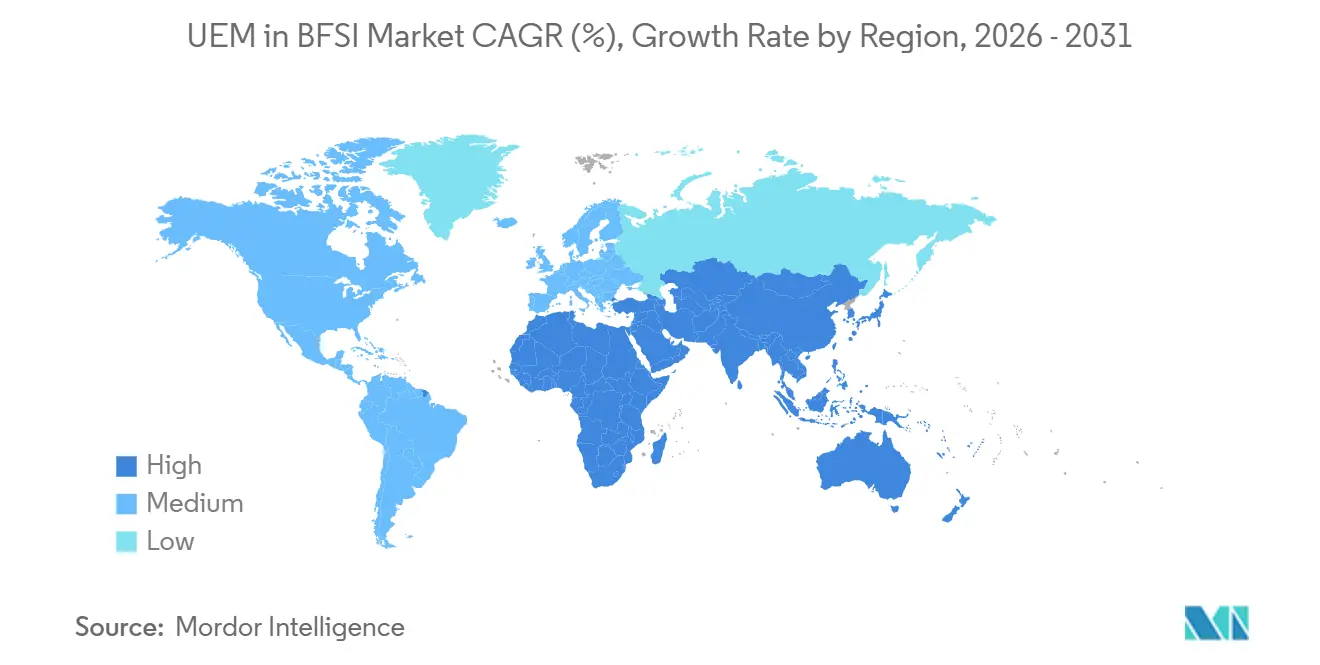

- Por geografía, América del Norte tuvo el 36,14% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 27,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de UEM en BFSI

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Trabajo Híbrido y BYOD en las Operaciones Bancarias | +5.5% | Global, mayor atracción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Implementaciones de Confianza Cero en Instituciones Financieras | +4.8% | Global, núcleo en América del Norte y la UE, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de UEM con Controles de Identidad y Acceso | +4.2% | Global, intensidad temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Optimización de la Experiencia Digital del Empleado Impulsada por Inteligencia Artificial | +3.6% | América del Norte, Europa Occidental y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Informes de Carbono y Energía a Nivel de Dispositivo para Compromisos ESG | +2.8% | Núcleo de la UE, expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en Flotas de Endpoints de Primera Línea y Especializados | +2.2% | Núcleo de Asia-Pacífico, América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Trabajo Híbrido y BYOD en las Operaciones Bancarias

El mercado de UEM en BFSI está experimentando una mayor demanda porque el trabajo híbrido ha convertido la gobernanza de dispositivos personales en una tarea de seguridad central para bancos y aseguradoras. La guía de 2024 de Bank of America establece que las instituciones necesitan reglas claras sobre qué dispositivos pueden ingresar a los programas BYOD, junto con seguridad de endpoints, controles VPN y autenticación multifactor para proteger los datos financieros sensibles.[1]Bank of America, "Cyber Security Journal, Securing Hybrid and Remote Workforces," Bank of America, business.bofa.com Ese modelo operativo aumenta el número de nodos gestionados porque cada portátil o dispositivo móvil aprobado que se conecta a los sistemas bancarios centrales requiere aplicación de políticas, gestión del ciclo de vida y gestión de acceso seguro. Los dispositivos de sucursales compartidos y distribuidos se suman a la misma carga de trabajo porque los despliegues de trabajadores de primera línea aún requieren separación segura de usuarios y comportamiento de inicio de sesión controlado en endpoints comunes. El despliegue de ManageEngine Mobile Device Manager Plus por parte de Small Finance Bank en 25.000 dispositivos muestra cómo las grandes instituciones financieras ya gestionan sucursales remotas, dispositivos compartidos y endpoints BYOD a través de marcos de políticas centralizados. En la práctica, esto convierte la postura de los endpoints en un control permanente en las operaciones bancarias diarias, razón por la cual el mercado de UEM en BFSI sigue acercándose a los presupuestos principales de seguridad y cumplimiento.

Implementaciones de Confianza Cero en Instituciones Financieras

El mercado de UEM en BFSI también se beneficia de los programas de confianza cero que sitúan la verificación de dispositivos junto a los controles de identidad, red, aplicaciones y datos. Los estándares técnicos DORA de la Comisión Europea exigen la gestión segura de dispositivos endpoint portátiles y no portátiles dentro del marco más amplio de riesgo TIC, proporcionando a las instituciones reguladas una base política directa para un control de endpoints más sólido. La investigación publicada en el World Journal of Advanced Engineering Technology and Sciences describe la protección de endpoints, la atestación de dispositivos y la gestión de dispositivos móviles como herramientas de aplicación fundamentales dentro de los entornos de confianza cero para instituciones financieras. El trabajo de preparación de DORA de la EBA también refuerza la necesidad de que las entidades financieras fortalezcan la resiliencia operativa y la supervisión de TIC de terceros, lo que respalda una gobernanza de dispositivos más disciplinada en los entornos de pago y transacciones. Como resultado, el mercado de UEM en BFSI está avanzando hacia herramientas que combinan profundidad de políticas, monitoreo de postura en tiempo real y acciones de respuesta más rápidas bajo programas regulados de confianza cero.

Convergencia de UEM con Controles de Identidad y Acceso

El mercado de UEM en BFSI está siendo moldeado por vínculos más estrechos entre la gobernanza de dispositivos y los controles de identidad, a medida que las instituciones financieras intentan reducir las políticas de acceso fragmentadas en múltiples sistemas. Una investigación publicada en mayo de 2026 encontró que el 58% de los encuestados del sector financiero utilizaban 3 o más soluciones IAM, mientras que el 51% identificó el aumento de los costos de IAM como su principal desafío, lo que indica una presión clara hacia la integración. La misma dirección surgió en marzo de 2026, cuando Hexnode introdujo un proveedor de identidad nativo dentro de su plataforma UEM y vinculó el acceso de confianza cero a señales de postura de dispositivos en tiempo real. Este tipo de arquitectura ayuda a los bancos a vincular cada decisión de acceso a un registro del estado del dispositivo, facilitando el ensamblaje de pistas de auditoría a medida que las revisiones de control se vuelven más detalladas. También aumenta el costo de la demora porque las instituciones que mantienen IAM y la gestión de endpoints en silos separados crean más brechas operativas en materia de políticas, registros y remediación. Por eso el mercado de UEM en BFSI está dando más peso a las plataformas que presentan la gobernanza de identidad y dispositivos a través de una sola capa de control en lugar de herramientas puntuales desconectadas.

Optimización de la Experiencia Digital del Empleado Impulsada por Inteligencia Artificial

El mercado de UEM en BFSI se está ampliando más allá de la administración de dispositivos porque las herramientas de experiencia digital del empleado basadas en inteligencia artificial brindan a los equipos de operaciones una visibilidad más temprana sobre los problemas de servicio y las interrupciones para los usuarios. El informe DEX de Ivanti de 2025 encontró que solo el 32% de las organizaciones utilizaban herramientas UEM integradas con capacidades DEX, lo que sugiere que la mayoría de las instituciones aún tienen margen para agregar monitoreo a nivel de experiencia a sus programas de endpoints existentes. Eso importa en los servicios financieros porque la telemetría de endpoints puede detectar tasas de fallos, retrasos en el inicio de sesión y fallos de sesión antes de que se conviertan en eventos de continuidad del servicio. Una revisión del sector financiero de 2025 también vinculó las interrupciones prolongadas de TI en las principales instituciones bancarias del Reino Unido a sistemas internos en lugar de ciberataques, lo que mantiene el foco en la estabilidad interna de dispositivos y aplicaciones tanto como en la defensa perimetral. La misma revisión citó ahorros derivados de la telemetría de endpoints, incluidos 3,4 millones GBP (4,35 millones USD) en licencias de software no utilizadas y 7,5 millones GBP (9,6 millones USD) en gastos de renovación de portátiles evitados cuando las decisiones de reemplazo se vincularon a datos de rendimiento reales. Esos casos de uso ayudan a explicar por qué el mercado de UEM en BFSI está comenzando a tratar los datos de experiencia de endpoints tanto como una señal operativa como como una evidencia más sólida de resiliencia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Soberanía de Datos y Cumplimiento de Privacidad | -3.2% | Núcleo de la UE, impacto secundario en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Alto Costo de Migración e Integración de Sistemas Heredados | -2.8% | Global, mayor en América del Norte y Europa con infraestructuras de mainframe consolidadas | Largo plazo (≥ 4 años) |

| Incertidumbre en la Contratación tras los Cambios en el Ecosistema de Broadcom y VMware | -2.1% | Global, mayor en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en Automatización y Scripting de UEM | -1.6% | Global, más aguda en mercados emergentes de Asia-Pacífico, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Soberanía de Datos y Cumplimiento de Privacidad

El mercado de UEM en BFSI enfrenta uno de sus límites más claros en la soberanía de datos, porque las plataformas de endpoints ahora se encuentran dentro de requisitos formales sobre ubicación de datos, manejo del cifrado y planificación de salida. La revisión de 2025 de IAPP sobre la integración de GDPR y DORA muestra que las instituciones financieras deben tratar los contratos TIC como instrumentos de cumplimiento, no como documentación rutinaria de proveedores, lo que reduce el campo para las implementaciones en la nube. El lanzamiento en abril de 2026 por parte de Ivanti de una edición soberana de la UE para Neurons for MDM, alojada en infraestructura europea certificada por BSI y alineada con el Marco de Soberanía en la Nube de la UE, muestra cuán directamente están respondiendo los proveedores a esta presión. Francia también añadió carga de cumplimiento cuando ACPR respaldó las directrices de gestión de riesgos TIC EBA/GL/2025/02, vigentes desde el 20 de mayo de 2025, que reforzaron las expectativas locales en torno a la gobernanza TIC controlada. El efecto práctico es que la selección de proveedores en el mercado de UEM en BFSI no es solo una decisión de producto, porque la ubicación de implementación, el manejo de datos y la estructura contractual ahora influyen en si una plataforma puede ser aprobada en absoluto. Patrones similares se están extendiendo más allá de Europa, manteniendo la implementación soberana y la separación de datos gestionados por el cliente cerca del centro de las revisiones de contratación.

Alto Costo de Migración e Integración de Sistemas Heredados

El mercado de UEM en BFSI también se ralentiza cuando los bancos deben modernizar las operaciones de endpoints en torno a sistemas heredados de larga data que ya consumen una gran parte de los presupuestos tecnológicos. GFT Technologies declaró en 2026 que entre el 52% y el 70% de los presupuestos de TI en las instituciones financieras se gastaban en mantener sistemas heredados en lugar de mejorarlos, dejando menos margen para programas paralelos de modernización de endpoints. Incluso cuando hay financiación disponible, el paso a la gestión unificada de endpoints aún requiere rediseño de políticas, re-inscripción de dispositivos en múltiples sistemas operativos e integración más profunda con directorios de identidad y pilas de monitoreo de seguridad. Talenbrium informó en 2025 que el 55% de los ejecutivos de BFSI en los Estados Unidos veían una necesidad urgente de actualización de habilidades, lo que indica un problema de mano de obra y ejecución además del problema de gasto. Grandes despliegues como la implementación de 25.000 dispositivos de AU Small Finance Bank también muestran que los entornos de sucursales distribuidas, los usuarios remotos y las flotas BYOD añaden complejidad operativa incluso después de que se haya tomado la decisión inicial sobre la herramienta. Por eso la migración sigue siendo un freno real en el mercado de UEM en BFSI, especialmente para las instituciones regionales que no pueden absorber largos ciclos de implementación sin apoyo externo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Anclan el Plano de Control de Endpoints de BFSI

Las soluciones representaron el 68,43% de los ingresos en 2025, manteniendo las plataformas de software en el centro del mercado de UEM en BFSI durante el año base. Los bancos y las aseguradoras prefirieron suites más amplias porque la gestión de seguridad y cumplimiento, la gestión de dispositivos y las herramientas de análisis son más fáciles de gestionar cuando se encuentran dentro de una única estructura de políticas. Esa preferencia está vinculada a requisitos de documentación más estrictos bajo DORA y controles financieros relacionados, donde las instituciones deben demostrar cómo se identifica, monitorea y aborda el riesgo de dispositivos en todo el parque de endpoints. La gestión de aplicaciones y la gestión de contenidos también ganaron peso a medida que los programas BYOD requerían que los bancos separaran los datos empresariales del contenido personal sin debilitar la supervisión.

El lado de los servicios del mercado de UEM en BFSI se mantuvo más pequeño, pero ganó importancia a medida que las instituciones buscaban ayuda externa con el diseño del despliegue, la integración de IAM y la validación continua del cumplimiento. Los servicios gestionados también satisfacen la necesidad del sector de una responsabilidad más clara de terceros, ya que la contratación relacionada con DORA enfatiza la continuidad del servicio y las responsabilidades de control documentadas. El informe DEX de Ivanti de 2025 encontró que solo el 24% de los equipos de TI reportaron soluciones DEX altamente integradas dentro de la pila UEM más amplia, lo que sugiere una oportunidad de servicio en el monitoreo de experiencia y la integración de herramientas. Con el tiempo, esto deja a la industria de UEM en BFSI con una combinación de componentes donde las plataformas impulsan la escala, mientras que los servicios apoyan el trabajo más difícil de integración, mapeo de políticas y preparación para auditorías.

Por Modo de Implementación: La Gobernanza en la Nube se Convierte en el Nuevo Modelo Operativo

Se proyecta que la implementación basada en la nube se expandirá a una CAGR del 27,59% de 2026 a 2031, convirtiéndola en la vía de implementación de más rápido crecimiento en el mercado de UEM en BFSI. Las instituciones financieras se sienten atraídas por los planos de control en la nube porque permiten actualizaciones de políticas más rápidas, una visibilidad más amplia en los dispositivos remotos y verificaciones de cumplimiento más consistentes en parques ampliamente distribuidos. Ese modelo se alinea bien con la confianza cero porque el estado del dispositivo puede validarse en tiempo casi real en lugar de a través de ciclos de sincronización más lentos vinculados a la infraestructura local. También se adapta a la creciente necesidad de vincular las señales de endpoints con las decisiones de acceso a medida que los bancos apoyan a más trabajadores híbridos, contratistas y personal de sucursales en múltiples ubicaciones.

La implementación en sitio aún mantuvo un papel activo en el mercado de UEM en BFSI porque algunas instituciones siguen siendo cautelosas respecto a la ubicación de los datos, las categorías de estaciones de trabajo sensibles y los límites de infraestructura controlados por el cliente. La implementación híbrida se estaba convirtiendo, por tanto, en un camino intermedio práctico, con controles en la nube aplicados a las flotas estándar y móviles mientras los activos más sensibles permanecían bajo una administración local más estricta. La edición soberana de la UE de Ivanti, alojada en infraestructura certificada por BSI y alineada con el Marco de Soberanía en la Nube de la UE, muestra que el éxito de los proveedores depende cada vez más de cuán bien la entrega en la nube satisface los requisitos de cumplimiento locales. En efecto, la industria de UEM en BFSI no está avanzando hacia un modelo de implementación uniforme, porque la profundidad del control y las normas jurisdiccionales aún determinan si los bancos eligen la nube, en sitio o un diseño combinado.

Por Tamaño de Organización: Las Grandes Instituciones Lideran Mientras Crece la Demanda del Mercado Medio

Las grandes empresas tuvieron el 73,68% de los ingresos en 2025, lo que les dio la posición dominante en la participación del mercado de UEM en BFSI durante el año base. Su ventaja provino de la escala y variedad de activos bajo gestión, incluidos endpoints de sucursales, redes de cajeros automáticos, dispositivos de asesores remotos, terminales compartidos de primera línea y dispositivos móviles propiedad de los empleados. La guía actual de Microsoft para trabajadores de primera línea muestra cómo el inicio de sesión en dispositivos compartidos, la separación de usuarios y el acceso controlado siguen siendo importantes para entornos operativos regulados con frecuentes cambios de turno y movimiento entre sucursales.[2]Microsoft, "Get Started with Frontline Worker Device Management, Microsoft Intune," Microsoft Learn, learn.microsoft.com El despliegue de 25.000 dispositivos de AU Small Finance Bank también ilustra cómo los grandes parques de BFSI requieren automatización, control granular de políticas y supervisión centralizada en entornos operativos dispersos.

Se proyecta que las pequeñas y medianas empresas se expandirán a una CAGR del 27,61% de 2026 a 2031, convirtiéndolas en el grupo de organizaciones de más rápido crecimiento en las perspectivas de tamaño del mercado de UEM en BFSI. Este crecimiento está vinculado a precios nativos en la nube, modelos de configuración más sencillos y menores demandas de infraestructura, que reducen la barrera de entrada para prestamistas regionales, cooperativas de crédito y aseguradoras con licencia fintech. Proveedores como NinjaOne, Automox y ManageEngine han ampliado su alcance enfatizando requisitos de implementación más ligeros y una administración más sencilla para equipos con menos especialistas. A medida que este patrón continúa, es probable que el mercado de UEM en BFSI vea una adopción más rápida fuera de los bancos más grandes, especialmente donde los reguladores están extendiendo las expectativas de gobernanza de endpoints a instituciones que históricamente operaban con programas de control formal más pequeños.

Análisis Geográfico

América del Norte representó el 36,14% de los ingresos en 2025, otorgando a la región la mayor posición en la participación del mercado de UEM en BFSI durante el año base. El liderazgo de la región se basa en una base madura de proveedores de ciberseguridad, un alto uso empresarial de la nube y un entorno regulatorio que ya impulsa a los bancos hacia una gobernanza de dispositivos más formalizada. Las instituciones de los Estados Unidos se han adelantado en los programas de endpoints de acceso condicional, en los que el cumplimiento de dispositivos en tiempo real está vinculado a las decisiones de acceso en lugar de registrarse como un registro de auditoría separado. Canadá y México añadieron demanda incremental a medida que la banca digital se expandió y la supervisión local se acercó a expectativas de gobernanza TIC más sólidas. La región aún enfrenta una brecha de ejecución, ya que Talenbrium informó en 2025 que el 55% de los ejecutivos de BFSI de los Estados Unidos identificaron necesidades urgentes de actualización de habilidades en plataformas de endpoints modernas.

Europa se mantuvo como el segundo mayor contribuyente al mercado de UEM en BFSI porque GDPR y DORA han llevado la supervisión de endpoints a un debate de cumplimiento más formal a nivel de consejo directivo. Alemania y Francia se destacaron como mercados exigentes donde las instituciones deben alinear los controles técnicos con estrictas expectativas de documentación y supervisión. La adopción por parte de ACPR de las directrices de gestión de riesgos TIC EBA/GL/2025/02 desde mayo de 2025 añadió otra capa de disciplina de gobernanza para las instituciones francesas ACPR.[3]Autorité de Contrôle Prudentiel et de Résolution, "Mise en Conformité aux Orientations de l'Autorité Bancaire Européenne EBA/GL/2025/02," Banque de France, acpr.banque-france.fr América del Sur, Oriente Medio y África se mantuvieron como regiones en etapas más tempranas, pero el crecimiento de la banca abierta, los requisitos de ciberseguridad liderados por SAMA y la formalización de las redes de dinero móvil y agentes distribuidos estaban ampliando gradualmente la base de dispositivos direccionable.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 27,32% de 2026 a 2031, lo que la convierte en el bloque regional de más rápido crecimiento en las perspectivas de tamaño del mercado de UEM en BFSI. India es un importante motor de crecimiento porque la expansión de la banca digital, la actividad de los bancos de pagos y las expectativas más sólidas de riesgo TIC regulado están aumentando el número de endpoints gestionados en los canales financieros formales. China añade escala a través de una amplia integración fintech y estrictas prácticas de localización de datos, que aumentan el valor de la gobernanza centralizada de endpoints en grandes redes de empleados y sucursales. Japón y Corea del Sur contribuyen a través de una supervisión más estructurada de la nube y la seguridad en los principales bancos y aseguradoras. El Sudeste Asiático fortalece el perfil regional porque los modelos de servicios financieros centrados en el móvil crean volúmenes crecientes de dispositivos orientados al cliente y gestionados por empleados que requieren un control de políticas más estricto.

Panorama Competitivo

El mercado de UEM en BFSI refleja una estructura moderadamente consolidada donde Microsoft, IBM e Ivanti, Inc. mantienen posiciones duraderas en las relaciones bancarias de grandes empresas construidas a lo largo de varios ciclos de contratos. Microsoft sigue estando especialmente bien posicionada porque muchas instituciones financieras ya utilizan los servicios Microsoft 365, Azure y Entra, lo que convierte a Intune en una extensión natural de su pila existente. La guía actual de la empresa para dispositivos de trabajadores de primera línea también continúa apoyando los escenarios de endpoints compartidos que importan en las operaciones de sucursales y servicios. Esa ventaja de base instalada sigue siendo importante en el sector porque los compradores regulados a menudo prefieren extensiones de herramientas que ya conocen en lugar de un reinicio completo de los controles de endpoints e identidad. Aun así, el mercado de UEM en BFSI no está cerrado a los competidores, porque los equipos de compras están probando activamente alternativas que prometen una implementación más sencilla, mejor automatización y opciones de entrega soberana más sólidas.

Un segundo tema competitivo en el mercado de UEM en BFSI es el auge de los competidores nativos en la nube que están reduciendo la brecha con los titulares más amplios a través de la velocidad y la facilidad de uso. El anuncio de NinjaOne en junio de 2026 de una valoración de 12,3 mil millones USD y más de 600 millones USD en ingresos recurrentes anuales señaló una fuerte confianza del mercado en un modelo operativo de plataforma única más sencillo.[4]NinjaOne, "NinjaOne Reaches USD 12.3B Valuation as IT Operations Market Consolidates Around a Single Platform," NinjaOne, ninjaone.com El lanzamiento soberano de la UE de Ivanti en abril de 2026 mostró otro camino hacia la diferenciación, con alojamiento regional certificado y alineación de cumplimiento dirigida directamente a las instituciones reguladas que gestionan el riesgo de localización. Estos movimientos muestran que el debate competitivo ahora va más allá de las características estándar de gestión de dispositivos y se adentra en la evidencia de resiliencia, el control de implementación y la profundidad de la automatización de políticas.

Un tercer tema es que el mercado de UEM en BFSI está abriendo espacio en blanco donde la supervisión de dispositivos se intersecta con la resiliencia operativa, los informes ESG y la administración asistida por inteligencia artificial. Las directrices de riesgo ESG de la EBA, aplicables desde noviembre de 2026, respaldan un seguimiento más estrecho de las prácticas operativas y de informes que eventualmente pueden ampliar el papel de los datos de endpoints en los flujos de trabajo de gobernanza. La versión Q2 2026 de Ivanti añadió inteligencia artificial agéntica y funciones de gestión autónoma, lo que apunta a una carrera en torno a la velocidad de remediación y la profundidad de gestión en lugar de la simple cobertura de endpoints. Para los equipos de contratación, eso significa que la elección del proveedor está cada vez más determinada por la prueba de adecuación al cumplimiento, el soporte de auditoría y la calidad de la automatización, no solo por quién puede gestionar la lista más amplia de dispositivos.

Líderes de la Industria de UEM en BFSI

-

Microsoft Corporation

-

Broadcom Inc.

-

IBM Corporation

-

Ivanti, Inc.

-

Citrix Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NinjaOne anunció una valoración de 12,3 mil millones USD tras más de 400 millones USD en extensiones de la Serie C, con la participación de Wellington Management, Sequoia Capital, ICONIQ, CapitalG y Teachers' Venture Growth. La empresa superó los 600 millones USD en ingresos recurrentes anuales, logrando un crecimiento interanual de casi el 70%, y fue reconocida como Líder en el Cuadrante Mágico de Gartner 2026 para Herramientas de Gestión de Endpoints.

- Junio de 2026: Ivanti lanzó su actualización de producto Q2 2026 para Ivanti Neurons for UEM, con capacidades de inteligencia artificial agéntica, mejoras de gestión autónoma de endpoints, Asistencia de Inteligencia Artificial para la gobernanza de identidad y nuevo soporte de arquitectura ARM, integrando aún más la automatización basada en inteligencia artificial en las operaciones del ciclo de vida de los endpoints.

- Abril de 2026: Ivanti lanzó Ivanti Neurons for MDM - Edición Soberana - UE, una solución UEM basada en la nube alojada por el proveedor de infraestructura europea certificado por BSI sector27, cumpliendo con los criterios del Marco de Soberanía en la Nube de la UE en los niveles SEAL-2 a SEAL-3.

- Enero de 2025: MB Bank recibió la certificación ISO 14064-1 para su informe de inventario de gases de efecto invernadero construido sobre la plataforma FPT VertZéro. La certificación demuestra la adopción temprana por parte de BFSI de infraestructura de informes ambientales vinculada a dispositivos, un precursor de los flujos de trabajo de cumplimiento ESG integrados en UEM.

Alcance del Informe Global del Mercado de UEM en BFSI

El Mercado de UEM en BFSI se refiere a la adopción e implementación de soluciones UEM dentro del sector de Banca, Servicios Financieros y Seguros (BFSI). El alcance del informe incluye un análisis de las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades específicas del sector BFSI. También examina el despliegue de soluciones UEM para gestionar y asegurar los endpoints, optimizar las operaciones y mejorar las experiencias de los clientes.

El Informe del Mercado de UEM en BFSI está Segmentado por Componente (Soluciones [Gestión de Dispositivos, Gestión de Aplicaciones, Gestión de Contenidos, Gestión de Seguridad y Cumplimiento, y Análisis y Automatización], y Servicios), Modo de Implementación (Basado en la Nube, En Sitio e Híbrido), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | |

| Gestión de Contenidos | |

| Gestión de Seguridad y Cumplimiento | |

| Análisis y Automatización | |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | ||

| Gestión de Contenidos | ||

| Gestión de Seguridad y Cumplimiento | ||

| Análisis y Automatización | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de UEM en BFSI?

El mercado de UEM en BFSI fue valorado en 1,12 mil millones USD en 2025, alcanzó 1,39 mil millones USD en 2026 y se prevé que llegue a 4,47 mil millones USD en 2031 a una CAGR del 26,32%.

¿Por qué los bancos y las aseguradoras están aumentando el gasto en gestión de endpoints?

La demanda está siendo impulsada por DORA, el cumplimiento de PCI-DSS, el trabajo híbrido, la expansión de BYOD y los despliegues de confianza cero que requieren un control más estricto sobre portátiles, dispositivos móviles, sistemas de sucursales y otros endpoints.

¿Qué modelo de implementación está ganando más terreno?

La implementación basada en la nube es la que crece más rápido, con una CAGR proyectada del 27,59% hasta 2031, porque admite la aplicación de políticas en tiempo real y una mayor visibilidad en los parques de dispositivos distribuidos.

¿Qué grupo de compradores contribuye más a los ingresos?

Las grandes empresas lideraron en 2025 con el 73,68% de los ingresos, lo que refleja la complejidad de los parques de endpoints de banca y seguros globales en sucursales, cajeros automáticos, dispositivos compartidos y trabajadores remotos.

¿Qué región está creciendo más rápido?

Se espera que Asia-Pacífico se expanda a una CAGR del 27,32% hasta 2031, impulsada por el crecimiento de la banca digital en India, la integración fintech en China y los modelos de servicios financieros centrados en el móvil en el Sudeste Asiático.

¿Cómo están intentando destacarse los proveedores en este espacio?

Los proveedores compiten a través de opciones de nube soberana, mayor soporte de auditoría, controles de identidad integrados y automatización basada en inteligencia artificial que mejora la velocidad de remediación y la resiliencia operativa.

Última actualización de la página el: