UEM im Gesundheitswesen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UEM im Gesundheitswesen Marktanalyse von Mordor Intelligence

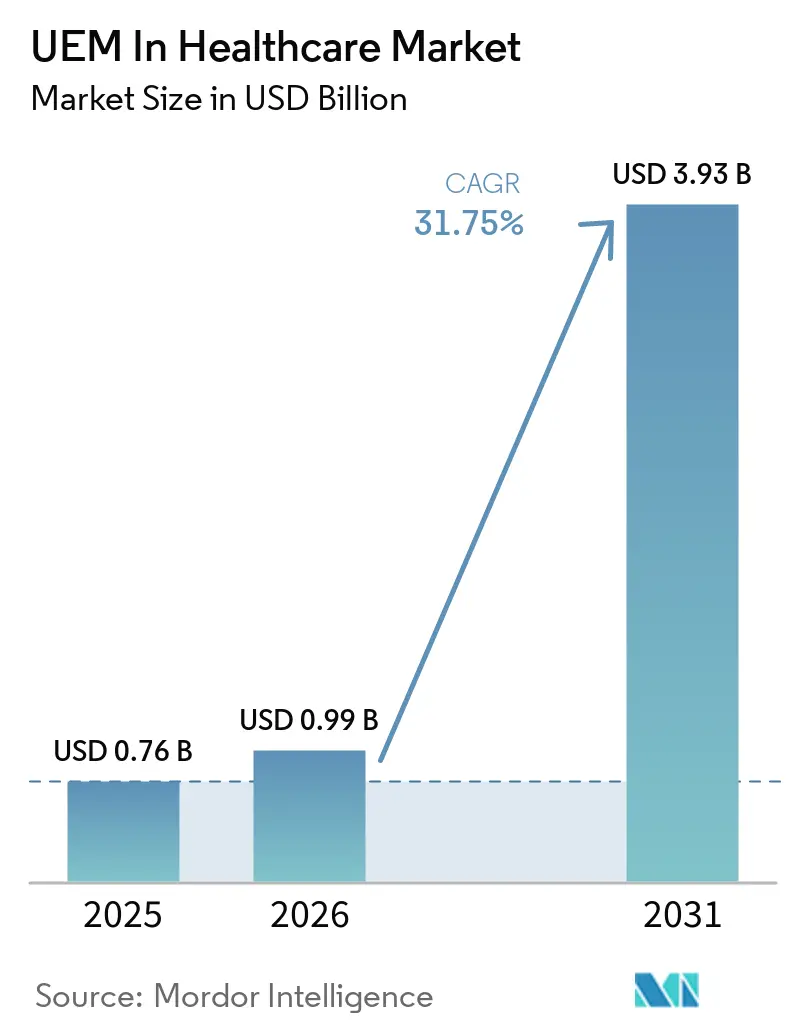

Die Marktgröße des UEM im Gesundheitswesen Marktes wurde im Jahr 2025 auf 0,76 Milliarden USD geschätzt und soll von 0,99 Milliarden USD im Jahr 2026 auf 3,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,75 % während des Prognosezeitraums (2026–2031). Der UEM im Gesundheitswesen Markt entwickelt sich weiter, da Krankenhäuser, Kliniken und Heimversorgungsprogramme eine breitere Mischung aus gemeinsam genutzten Tablets, persönlichen Mobiltelefonen, Infusionspumpen, Diagnoseterminals und Fernüberwachungsgeräten über eine einzige Steuerungsebene verwalten. Der Druck durch Cybersicherheit hält die Endpunkt-Governance in den IT-Budgets des Gesundheitswesens hoch, da die Kosten von Datenschutzverletzungen erheblich bleiben und ungelöste Schwachstellen in klinischen Umgebungen über lange Zeiträume bestehen. Der UEM im Gesundheitswesen Markt wird auch durch strengere Prüfungs- und Sicherheitsanforderungen unterstützt, die die Gerätekontrolle von einer technischen Aufgabe zu einem umfassenderen Governance-Thema in vielen Gesundheitssystemen machen. Die Anbieterstrategie konzentriert sich nun auf Cloud-Bereitstellung, Automatisierung und identitätsbewusste Richtlinienkontrollen, da Käufer eine schnellere Einführung und einen geringeren Verwaltungsaufwand in verteilten Versorgungsumgebungen wünschen. Dennoch verlangsamen veraltete Krankenhaussysteme und schwache Budgets bei kleineren Anbietern noch immer einige Projekte, was den UEM im Gesundheitswesen Markt für Anbieter offen hält, die Integration, Preisgestaltung und laufenden Support vereinfachen können.

Wichtigste Erkenntnisse des Berichts

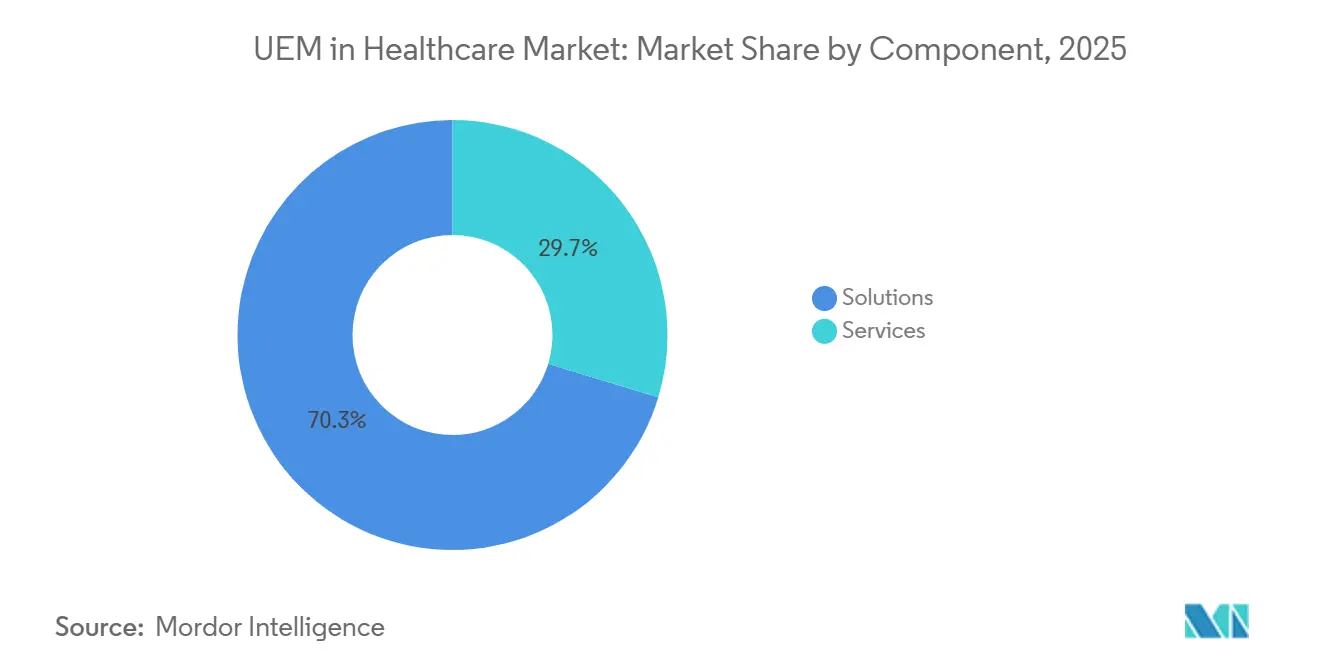

- Nach Komponente entfielen im Jahr 2025 70,32 % des UEM im Gesundheitswesen Marktanteils auf Lösungen, die bis 2031 voraussichtlich mit einer CAGR von 32,56 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,54 % des Umsatzes auf die Cloud-basierte Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 32,79 % wachsen wird.

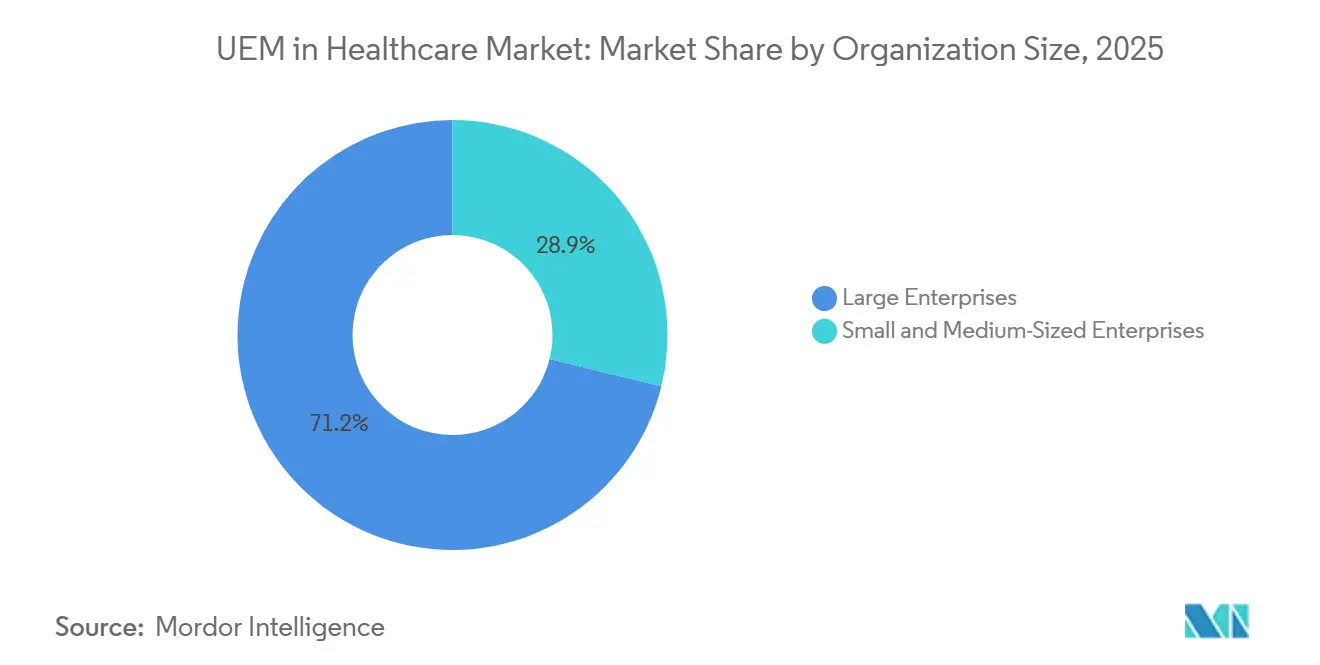

- Nach Unternehmensgröße entfielen im Jahr 2025 71,15 % des Umsatzanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 32,41 % wachsen werden.

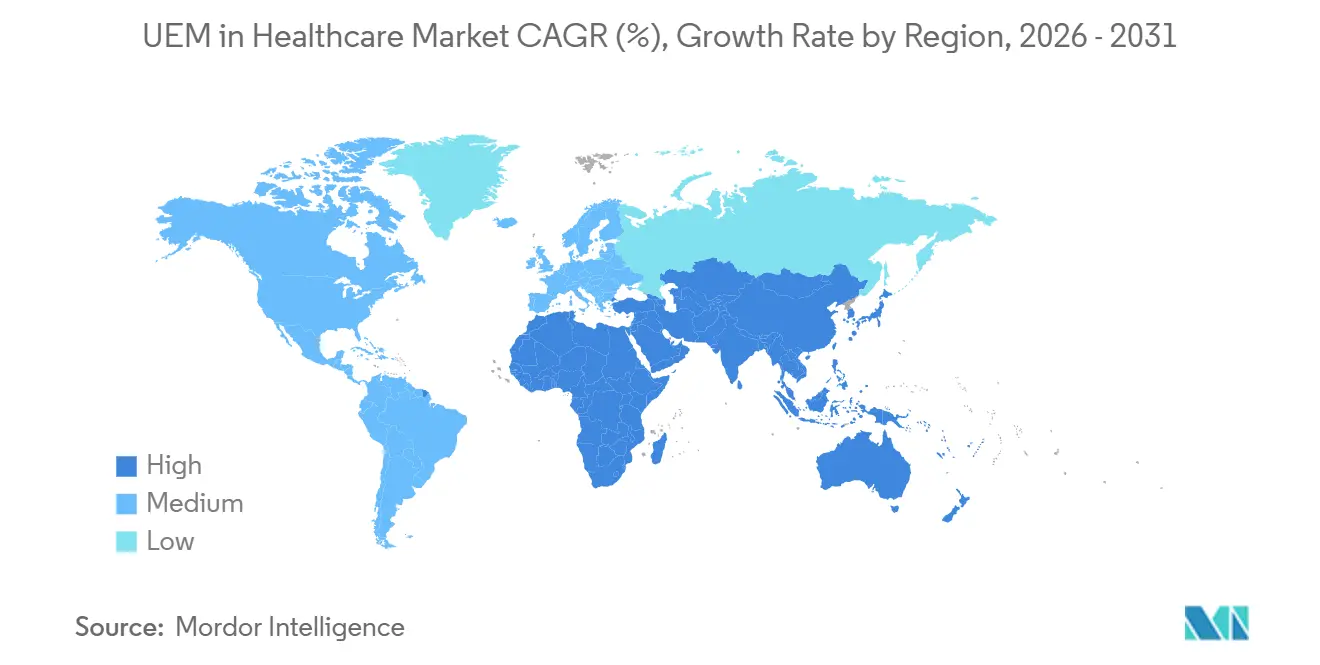

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,38 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 32,83 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale UEM im Gesundheitswesen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an zentralisierter Endpunktsicherheit in vernetzten Versorgungsumgebungen | +8.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung privater Geräte (Bring Your Own Device) in klinischen Arbeitsabläufen | +7.1% | Nordamerika und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Europa, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Compliance-Druck für den Schutz und die Prüfbarkeit von Gesundheitsdaten | +5.8% | Nordamerika (HIPAA), Europa (DSGVO, NIS2), APAC (Japan, Australien) | Mittelfristig (2–4 Jahre) |

| Wachstum in der Fernversorgung und im mobilen klinischen Zugang | +4.6% | Nordamerika, Europa, APAC-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Einrichtungsübergreifende Identitäts- und Sitzungsmobilität für temporäres klinisches Personal | +2.7% | Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Zero-Trust-Richtliniendurchsetzung auf gemeinsam genutzten medizinischen Geräten | +2.3% | Nordamerika und APAC-Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an zentralisierter Endpunktsicherheit in vernetzten Versorgungsumgebungen

Der UEM im Gesundheitswesen Markt verzeichnet eine starke Nachfrage, da jedes nicht verwaltete Gerät zu einem Einstiegspunkt in Systeme werden kann, die sensible Patienten- und Betriebsdaten enthalten. Die Ergebnisse von Verizon aus dem Jahr 2026 zeigten, dass die Ausnutzung von Schwachstellen, Phishing und gestohlene Anmeldedaten die führenden Zugriffsvektoren im Gesundheitswesen blieben, was den Bedarf an Patch-Management, Anwendungskontrolle und identitätsdurchgesetztem Zugang in einer einzigen Plattform unterstreicht.[1]Verizon, „Bericht zu Datenschutzverletzungen 2026”, Verizon Communications Inc., textbookofdigitalhealth.com Eine Überprüfung des Stryker-Cyberangriffs aus dem Jahr 2026 ergab, dass Angreifer auf Identitäts- und Zertifikatsverwaltungsebenen abzielten – dieselbe Steuerungsebene, die fortschrittliche UEM-Plattformen zu verwalten konzipiert sind. Netskope berichtete, dass regulierte Daten 82 % der Datenschutzverletzungen in Cloud-Umgebungen des Gesundheitswesens ausmachten, was darauf hindeutet, dass das Endpunktrisiko häufig im Verhalten von Cloud-Anwendungen und nicht am Netzwerkrand entsteht. Diese Verschiebung ist bedeutsam, da Krankenhäuser Gerätesicherheit nicht mehr von Cloud-Zugriffsrichtlinien, Sitzungssteuerung und Gerätestatusüberprüfungen trennen können. Infolgedessen geht der UEM im Gesundheitswesen Markt über die Geräteregistrierung hinaus und entwickelt sich zu einer umfassenderen Sicherheitsorchestrierung über klinische Workstations, mobile Geräte und Endpunkte der Fernversorgung.

Zunehmende Nutzung privater Geräte (Bring Your Own Device) in klinischen Arbeitsabläufen

Der UEM im Gesundheitswesen Markt wird auch durch die wachsende Lücke zwischen der Nutzung privater Geräte in Krankenhäusern und den formalen Kontrollen angetrieben, die zu deren Steuerung erforderlich sind. Eine Umfrage von Imprivata vom Juli 2025 unter 400 Führungskräften in der Akutversorgung ergab, dass 81 % der Kliniker auf persönliche Geräte zurückgriffen, wenn gemeinsam genutzte Geräte nicht verfügbar waren, und 79 % gaben zu, Anmeldedaten zu teilen, um Zugang zu erhalten, was eine direkte HIPAA-Exposition schafft. Eine JMIR-Human-Factors-Studie aus dem Jahr 2025 in einem großen öffentlichen Krankenhaus in Victoria ergab einen BYOD-Sicherheitsreifegrad von 2,04 von 5, was darauf hindeutet, dass viele große Einrichtungen noch immer auf Ad-hoc-Praktiken statt auf formale Endpunkt-Governance setzen. Dieselbe Studie identifizierte UEM als den höchsten Reifegrad in der Gerätesicherheitstaxonomie, was es für Krankenhausleiter einfach macht, die aktuelle Lücke zu formulieren und zu priorisieren. Das bedeutet, dass Käufer im Gesundheitswesen nicht einfach den Gerätezugang finanzieren, sondern einen Weg zur Schließung bekannter Compliance- und Rechenschaftslücken, die bereits in klinischen Arbeitsabläufen bestehen. Der UEM im Gesundheitswesen Markt profitiert daher von BYOD nicht als Komforttrend, sondern als Kontrollproblem, das zu offensichtlich geworden ist, um ignoriert zu werden.

Zunehmender Compliance-Druck für den Schutz und die Prüfbarkeit von Gesundheitsdaten

Der UEM im Gesundheitswesen Markt erhält Unterstützung durch ein regulatorisches Umfeld, das im Jahr 2025 erheblich strenger wurde und im Jahr 2026 weiterhin aktiv ist. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste veröffentlichte im Januar 2025 einen Entwurf zur Aktualisierung der HIPAA-Sicherheitsregel, der verbindliche Anforderungen für Multi-Faktor-Authentifizierung, AES-256-Verschlüsselung, halbjährliche Schwachstellenscans und jährliche Penetrationstests einführte – alles Anforderungen, die eng mit den Anforderungen übereinstimmen, die Enterprise-UEM-Plattformen durchsetzen oder orchestrieren. In Japan aktualisierte das Ministerium für Gesundheit, Arbeit und Soziales seine Cybersicherheits-Checkliste für das Gesundheitswesen für das Haushaltsjahr 2025 und verpflichtete Krankenhäuser, die Implementierung der Zwei-Faktor-Authentifizierung oder einen definierten Weg zur Compliance bis zum Haushaltsjahr 2027 zu dokumentieren. Deutschlands NIS2-Umsetzung, die im Dezember 2025 in Kraft trat, verpflichtete als kritische Infrastruktur eingestufte Krankenhäuser zur Stärkung des Endpunkt-Risikomanagements, der Vorfallsmeldung und der Governance-Dokumentation. Diese Verpflichtungen sind bedeutsam, da sie die Gerätekontrolle von einem Best-Practice-Projekt zu einer dokumentierten Compliance-Verantwortung für das Krankenhausmanagement machen. Der UEM im Gesundheitswesen Markt rückt daher auf Beschaffungslisten weiter nach oben, da Rechts- und Prüfungsteams nun einen direkteren Einfluss auf Endpunktentscheidungen haben.

Wachstum in der Fernversorgung und im mobilen klinischen Zugang

Der UEM im Gesundheitswesen Markt profitiert auch von der Ausbreitung der Fernversorgung, des mobilen klinischen Zugangs und der Leistungserbringung außerhalb des traditionellen Krankenhausbereichs. FAIR Health berichtete, dass die Telemedizin-Nutzung unter kommerziell versicherten Patienten im Dezember 2025 15,2 % aller medizinischen Abrechnungszeilen erreichte, was darauf hindeutet, dass die Fernversorgung fest in der Leistungserbringung verankert blieb und nicht nach der Pandemie zurückging. Jede Fernsitzung, die auf einem klinischen Gerät außerhalb einer Einrichtungsgrenze initiiert wird, erfordert Authentifizierung, Richtliniendurchsetzung und Rückverfolgbarkeit, die lokale Tools im großen Maßstab nicht gut verwalten können. Mobile Health Map berichtete im Jahr 2025, dass mehr als 3.600 mobile Kliniken jährlich über 10 Millionen Besuche in den Vereinigten Staaten durchführten, was zeigt, wie schnell die Leistungserbringung auf verteilte physische Standorte ausgeweitet wird. Dieses Modell vervielfacht Geräteflotten, die außerhalb fester IT-Perimeter betrieben werden, und unterstreicht den Bedarf an einer einzigen Verwaltungsebene für Tablets, Mobiltelefone und gemeinsam genutzte Workstations. Der UEM im Gesundheitswesen Markt wird daher durch Telemedizin, mobile Kliniken, Fernpatientenüberwachung und ambulante Expansion unterstützt, da alle 4 Modelle auf sichere Endpunktkontinuität angewiesen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten Krankenhausinformationssystemen | -2.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei mittelgroßen Versorgungsanbietern und öffentlichen Gesundheitsnetzwerken | -1.6% | Südamerika, Afrika, kleinere Märkte in Europa und APAC | Langfristig (≥ 4 Jahre) |

| Reibung in klinischen Arbeitsabläufen durch übermäßig restriktive Geräterichtlinien | -1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung in medizinischen Gerätebetriebsumgebungen | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit veralteten Krankenhausinformationssystemen

Integrationsprobleme mit älterer Infrastruktur bleiben das stärkste technische Hemmnis für den UEM im Gesundheitswesen Markt. SOTI berichtete im Juni 2025, dass 65 % der Gesundheitsorganisationen noch immer nicht integrierte, veraltete Systeme für IoT- und Telemedizin-Medizingeräte verwendeten, während 59 % Ausfallzeiten oder technische Probleme aufgrund von Konflikten mit Altsystemen meldeten. Viele Labor-, Bildgebungs- und Krankenhausinformationssysteme laufen noch auf Betriebssystemversionen, die entweder keine modernen UEM-Agenten unterstützen oder bei der Einführung Richtlinienkonflikte verursachen. Die Integration wird auch schwieriger, wenn Krankenhäuser auf HL7-v2-Schnittstellen, Nicht-FHIR-Umgebungen oder benutzerdefinierte Middleware-Schichten angewiesen sind, was die Bereitstellung von Wochen auf Quartale verlängern kann. Diese Zeitpläne konkurrieren mit dem täglichen klinischen Betrieb und verzögern Projekte für bereits überlastete IT-Teams, selbst wenn die Nachfrage stark bleibt. Der UEM im Gesundheitswesen Markt steht daher vor einem Timing-Problem und nicht vor einem Nachfrageproblem, da viele Organisationen die Fähigkeit wünschen, aber Schwierigkeiten haben, sie in die Zeitpläne zur Modernisierung von Altsystemen einzupassen.

Budgetbeschränkungen bei mittelgroßen Versorgungsanbietern und öffentlichen Gesundheitsnetzwerken

Der UEM im Gesundheitswesen Markt verzeichnet auch eine langsamere Akzeptanz bei mittelgroßen Krankenhäusern, kommunalen Einrichtungen und öffentlichen Gesundheitsnetzwerken, die unter anhaltendem Budgetdruck stehen. Abonnementpreise können für Anbieter schwierig sein, die bereits enge Erstattungsmargen und begrenzten Spielraum für neue Softwarekategorien verwalten. Die Belastung ist in einkommensschwächeren Umgebungen in Südamerika und Afrika stärker ausgeprägt, wo Beschaffungsprozesse, Vertragsmanagementkapazitäten und langfristige Softwarefinanzierung oft weniger ausgereift sind. Cloud-native Anbieter reagieren mit gestaffelten Preisen und verwalteter Servicebereitstellung, aber der Verkaufszyklus dauert für kostensensible Käufer noch immer länger als für große integrierte Netzwerke. Dies schafft einen gespaltenen Markt, in dem sich das Wachstum auf größere Gesundheitssysteme konzentriert, während kleinere Organisationen weiterhin nicht verwaltetes Endpunktrisiko tragen. Der UEM im Gesundheitswesen Markt hat in diesem Segment noch einen großen Pool unerfüllter Nachfrage, aber die Konversion hängt von einfacherer Preisgestaltung, Kanalunterstützung und geringerem Implementierungsaufwand ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, da die Plattformtiefe zunimmt

Lösungen hielten im Jahr 2025 70,32 % des UEM im Gesundheitswesen Marktanteils, und die Nachfrage blieb auf Geräteverwaltung, Anwendungsverwaltung, Inhaltsverwaltung, Sicherheits- und Compliance-Management sowie Analyse und Automatisierung konzentriert. Geräteverwaltung, Sicherheit und Compliance-Management blieben die etabliertesten Ebenen, da Krankenhäuser weiterhin Verschlüsselung, Fernlöschung, Zugangskontrolle und Prüfungsunterstützung für gemeinsam genutzte klinische Geräte benötigen. Die Anwendungsverwaltung gewann an Bedeutung, da Anbieter versuchten zu kontrollieren, welche klinischen Apps Endpunkte erreichen, insbesondere da KI-gestützte Diagnostik und Telemedizin-Tools von Drittanbietern häufiger wurden. Die Inhaltsverwaltung zog auch stärkeres Interesse von bildgebungsintensiven Fachgebieten auf sich, die eine geregelte Verteilung von Radiologie- und Pathologiedateien über gemischte Geräteflotten benötigten. Der UEM im Gesundheitswesen Markt bevorzugte in diesem Segment weiterhin breite Plattformen, da Käufer weniger unverbundene Tools und eine klarere Verantwortlichkeit für die Richtliniendurchsetzung wünschten.

Analyse und Automatisierung blieben die sich am schnellsten entwickelnden Bereiche innerhalb der Lösungen, da Gesundheitssysteme begannen, Endpunktverhaltendaten zur Erkennung von Anomalien, zur Vorhersage von Geräteproblemen und zur Automatisierung von Behebungsworkflows zu nutzen. Ivanti erweiterte seine Plattform im Januar 2026 um agentische KI-Fähigkeiten zur Automatisierung der Endpunkterkennung und -behebung, was der Personalrealität von Krankenhaus-IT-Teams entspricht, die große Geräteflotten mit begrenzter Mitarbeiterzahl verwalten.[2]Ivanti, „Ivanti startet Sovereign-Cloud-Lösung zur Unterstützung europäischer Datensouveränität und Compliance”, Ivanti, ivanti.com Dienstleistungen, die Bereitstellung, verwalteten Support und Optimierung nach der Implementierung umfassen, machten den verbleibenden Anteil des UEM im Gesundheitswesen Marktes aus und wuchsen parallel zur Rollout-Komplexität in Mehreinrichtungsumgebungen. Verwaltete Servicemodelle gewannen innerhalb der Dienstleistungsebene an Bedeutung, da kleinere Anbieterteams häufig ausgelagerte Governance gegenüber dem Hinzufügen interner Spezialisten bevorzugten. Diese Mischung zeigt, dass der UEM im Gesundheitswesen Markt Anbieter belohnt, die starke Produkttiefe mit einem Bereitstellungsmodell kombinieren können, das den betrieblichen Grenzen von Gesundheits-IT-Teams entspricht.

Nach Bereitstellungsmodus: Cloud beschleunigt sich, während Hybrid strategisch an Bedeutung gewinnt

Die Cloud-basierte Bereitstellung im UEM im Gesundheitswesen Markt soll von 2026 bis 2031 mit einer CAGR von 32,79 % wachsen, was sie zum Bereitstellungsmodell mit der höchsten Wachstumsdynamik im aktuellen Mix macht. Cloud-Bereitstellung entspricht dem Bedarf des Gesundheitswesens, Geräte in Krankenhäusern, ambulanten Kliniken, häuslichen Pflegeumgebungen und Fernüberwachungsprogrammen zu verwalten, ohne große lokale Infrastrukturkosten hinzuzufügen. Sie entspricht auch Zero-Trust-Betriebsmodellen, da die Richtliniendurchsetzung kontinuierlich bleibt, selbst wenn Mitarbeiter, Auftragnehmer und Geräte die Einrichtungsgrenzen überschreiten. Microsoft erweiterte den Cloud-Adoptionspfad im Jahr 2026, indem erweiterte Intune-Suite-Funktionen in Microsoft-365-E3- und -E5-Abonnements ohne zusätzliche Kosten gebündelt wurden, was die Einstiegshürde für bestehende Gesundheitskunden senkte, die bereits auf dem Microsoft-Stack aufgebaut sind. Der UEM im Gesundheitswesen Markt erlebt daher, dass die Cloud-Akzeptanz von einer Option für große Systeme zu einem praktischeren Standard auch für mittelgroße Organisationen wird.

Die On-Premise-Bereitstellung behielt eine bedeutende Rolle im UEM im Gesundheitswesen Markt, da einige Krankenhäuser noch immer klassifizierte Forschungsdaten, staatlich verknüpfte Arbeitslasten oder souveränitätssensible Telemetrie verwalten, die nicht frei in die Cloud verschoben werden können. Die Hybrid-Bereitstellung entwickelte sich als praktischer Mittelweg für integrierte Versorgungsnetzwerke, die Cloud-Skalierbarkeit für mobile Endpunkte und lokale Kontrolle für feste klinische Workstations wünschten, die an EMR- und PACS-Umgebungen gebunden sind. Ivantis Start von Neurons für MDM, Sovereign Edition, EU im Juni 2026 zeigte, wie Anbieter versuchen, Compliance und Cloud-Komfort durch regionsspezifische Architekturen zu verbinden, die über zertifizierte Rechenzentren betrieben werden. Dieser Schritt ist bedeutsam, da die Architekturwahl keine einfache Cloud-versus-On-Premise-Debatte mehr ist, sondern nun ein Governance-Designthema, das durch Geografie, Datensensibilität und Legacy-Integrationsanforderungen geprägt wird. Der UEM im Gesundheitswesen Markt verschiebt sich daher hin zu architekturagnostischen Plattformen, die gemischte Umgebungen unterstützen können, ohne Käufer in ein einziges Betriebsmodell zu zwingen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen entwickeln sich zur neuen Wachstumslokomotive

Großunternehmen machten im Jahr 2025 71,15 % des Marktanteils aus, da integrierte Gesundheitsnetzwerke, akademische medizinische Zentren und große regionale Systeme breite Endpunktbestände über viele Einrichtungen hinweg verwalten. Diese Organisationen konnten vollwertige Plattformen mit fortschrittlicher Analyse, benutzerdefinierten Richtlinien und dedizierten Implementierungsteams rechtfertigen, da die Betriebslast nicht verwalteter Geräte bereits im großen Maßstab sichtbar war. Imprivatas Studie zu gemeinsam genutzten mobilen Geräten aus dem Jahr 2025 ergab, dass IT-Mitarbeiter in größeren Einrichtungen 32 % ihrer Zeit mit Gerätewartung und 50 % mit Geräteverfolgung und -überwachung verbrachten, was unterstreicht, wie viel Arbeit durch manuelle Überwachung in großen Krankenhausumgebungen absorbiert werden kann. Große Anbieter blieben auch die Hauptempfänger von Anbieter-Integrationsunterstützung rund um Epic-, Oracle-Health- und Cerner-Umgebungen, da diese Käufer Preisgestaltung, Servicedesign und Produkt-Roadmaps prägten. Der UEM im Gesundheitswesen Markt blieb daher durch Großunternehmensausgaben verankert, auch als sich die Wachstumsdynamik ausweitete.

Kleine und mittlere Unternehmen im UEM im Gesundheitswesen Markt sollen von 2026 bis 2031 mit einer CAGR von 32,41 % wachsen, da Cloud-native Preisgestaltung die Kostenhürde für kleinere Anbieter senkt, die in das formale Endpunktmanagement einsteigen. Gemeindekrankenhäuser, Fachkliniken, Bildgebungszentren und häusliche Pflegeagenturen treten nun dem UEM im Gesundheitswesen Markt bei, da nicht verwaltete Endpunktflotten sowohl Prüfungsrisiken als auch tägliche betriebliche Belastungen schaffen. Hexnodes Leitfaden für Gesundheits-MSP vom Mai 2026 spiegelte eine klare Anbietersicht wider, dass KMU-Käufer verwaltete, verbrauchsbasierte Bereitstellung gegenüber direkter Softwarebeschaffung mit großem internem Einrichtungsaufwand bevorzugen. Dieses Verhalten verändert Roadmaps im gesamten UEM im Gesundheitswesen Markt, mit mehr Schwerpunkt auf schnellem Onboarding, vorgefertigten Compliance-Vorlagen und rollenbasierten Richtlinienbibliotheken, die kleinere Teams ohne tiefes Spezialwissen aktivieren können. Der Unterschied zwischen dem Kaufverhalten von Großunternehmen und KMU prägt den Wettbewerb nun fast genauso stark wie die zugrunde liegende Sicherheitsanforderung selbst.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,38 % am UEM im Gesundheitswesen Markt, was die Region dank starker HIPAA-Durchsetzung, dichter Gesundheitssystemnetzwerke und hoher IT-Ausgaben im Gesundheitswesen an der Spitze hielt. Die Vereinigten Staaten blieben der Haupttreiber, da die im Januar 2025 vorgeschlagene Aktualisierung der HIPAA-Sicherheitsregel technische Kontrollen spezifizierte, wie Multi-Faktor-Authentifizierung, AES-256-Verschlüsselung, halbjährliche Schwachstellenscans und jährliche Penetrationstests, die direkt auf UEM-Fähigkeiten abbilden.[3]US-Ministerium für Gesundheit und Soziale Dienste, „Bekanntmachung des vorgeschlagenen Regelwerks: Änderungen der HIPAA-Sicherheitsregel”, Bundesregister, govinfo.gov Kanada und Mexiko blieben bedeutende Sekundärmärkte, da ungelöste Endpunkt-Governance-Lücken neben dem Telemedizinwachstum und älterer Infrastruktur bestehen. Microsoft und Jamf hielten sichtbare Positionen im nordamerikanischen Gesundheitswesen, da viele Krankenhausträger bereits ihre breiteren Unternehmensumgebungen nutzten und die Gerätekontrolle von dort aus erweitern konnten. Im Jahr 2026 fügte Microsoft Intune-Suite-Wert in bestehende Microsoft-365-Abonnements ein und erweiterte den Cloud-UEM-Zugang für mittelgroße Gesundheitssysteme, die zuvor weniger in der Lage waren, eine separate Premium-Plattform zu rechtfertigen.

Der asiatisch-pazifische Raum im UEM im Gesundheitswesen Markt soll von 2026 bis 2031 mit einer CAGR von 32,83 % wachsen, was ihn zum am schnellsten wachsenden regionalen Markt im aktuellen Prognosezeitraum macht. Japan ist ein wichtiger Treiber, da seine Cybersicherheits-Checkliste für das Gesundheitswesen für das Haushaltsjahr 2025 einen dokumentierten Weg zur Zwei-Faktor-Authentifizierungs-Compliance bis zum Haushaltsjahr 2027 festlegte, was einen direkten Zeitplan für Endpunkt-Governance-Upgrades schafft. Südkorea stärkt auch den Hintergrund durch staatlich geführte Expansion der digitalen Gesundheitsinfrastruktur, die die Anzahl der vernetzten Endpunkte in öffentlichen Krankenhaussystemen erhöht. Indien fügt eine weitere Wachstumsebene hinzu, da staatliche Digitalisierungsbemühungen im Rahmen der Ayushman-Bharat-Digital-Mission mehr klinische Arbeitsabläufe und Endpunktressourcen in verwaltete digitale Umgebungen bringen. Australien stärkt den regionalen Fall, da strengere Erwartungen bei Datenschutzverletzungen und eine Rate von 77 % nicht integrierter Altsysteme in der SOTI-Umfrage 2025 Compliance-Druck mit klaren Infrastrukturlücken verbinden.

Europa blieb strukturell wichtig im UEM im Gesundheitswesen Markt, da Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder regulatorischen Druck mit reifen Krankenhaus-IT-Beständen kombinierten. Deutschland stach hervor, nachdem NIS2 im Dezember 2025 in Kraft trat, da als kritische Infrastruktur eingestufte Krankenhäuser nun stärkere Verpflichtungen in Bezug auf Endpunkt-Risikomanagement, Berichterstattung und Führungsaufsicht haben. Lokale Anbieter wie Aagon GmbH und Baramundi Software zeigen, dass regionsspezifische Compliance-Anforderungen noch immer spezialisierte Anbieter unterstützen können, selbst wenn globale Plattformen aktiv bleiben. Das Vereinigte Königreich, der Nahe Osten und Afrika sowie Südamerika trugen ergänzendes Wachstum bei, wobei der Nahe Osten durch Krankenhausdigitalisierungsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten unterstützt wurde, und Südamerika durch steigende Compliance-Erwartungen in Brasilien und das Wachstum privater Krankenhausnetzwerke in Chile, Argentinien und Kolumbien.

Wettbewerbslandschaft

Der UEM im Gesundheitswesen Markt blieb mäßig fragmentiert, wobei Microsoft, IBM und Ivanti als Anbieter auf Plattformebene konkurrierten und engere Positionen in definierten Käufergruppen anstrebten. Der Wettbewerb im UEM im Gesundheitswesen Markt wird weniger durch grundlegende Gerätekontrolle geprägt als vielmehr dadurch, wie gut ein Anbieter Endpunktverwaltung mit Identität, Cloud-Sicherheit, Analyse und den Anforderungen klinischer Arbeitsabläufe im Gesundheitswesen verbindet. Microsofts Position wird durch den breiteren Azure-, Entra-ID- und Microsoft-365-Stack gestärkt, was Intune zu einer Standard-Evaluierungsoption in Krankenhäusern macht, die bereits einen Großteil ihrer Produktivitäts- und Identitätsumgebung auf Microsoft-Tools betreiben.[4]Microsoft Corporation, „Schnellerer, persönlicherer Service beginnt an der Front mit Microsoft Intune”, Microsoft Security Blog, microsoft.com Jamf stärkte seine Relevanz im Gesundheitswesen im April 2025 durch die Übernahme von Identity Automation, die dynamisches Identitätsmanagement in seine Apple-fokussierte Plattform brachte und die Unterstützung für Rollenänderungen, Schichtpläne und standortbasierten Zugang in klinischen Umgebungen verbesserte. Dieser Schritt ist im UEM im Gesundheitswesen Markt bedeutsam, da Pflege, Zeitarbeit und gemeinsam genutzte Geräte alle von schnellem rollengerechtem Zugang abhängen, der sich im Laufe des Arbeitstages ändert.

Ivanti konkurrierte weiterhin im UEM im Gesundheitswesen Markt durch einen dualen Fokus auf Automatisierung und Compliance-Eignung. Die Neurons-Erweiterung vom Januar 2026 fügte agentische KI und breitere Asset-Sichtbarkeit hinzu, was dem Krankenhausbedarf nach schnellerer Erkennung und Behebung ohne proportionale Personalerhöhungen entsprach. Der Start der Sovereign Cloud für Europa im Juni 2026 zeigte ein Bestreben, regulierte Käufer zu gewinnen, die Cloud-Bereitstellung wünschen, ohne regionale Governance-Erwartungen zu kompromittieren. Diese Schritte deuten darauf hin, dass die Differenzierung im UEM im Gesundheitswesen Markt zunehmend damit verbunden ist, wie Anbieter den Betriebsaufwand reduzieren und gleichzeitig strenge Prüfungsanforderungen erfüllen. Kleinere Anbieter setzten die Marktführer im UEM im Gesundheitswesen Markt durch vertikalen Fokus und schnellere Produktiteration unter Druck.

Hexnode startete 2026 einen nativen Identitätsanbieter, der Geräte-Compliance-Signale für bedingte Zugriffsentscheidungen nutzte, was die Verbindung zwischen Identität und Endpunktkontrolle für kleinere Gesundheitsteams vereinfachte. SOTIs Release 2026.1 fügte Sicherheits- und Automatisierungsfunktionen für gemeinsam genutzte Geräte hinzu, die direkt auf klinische Arbeitsabläufe an vorderster Front abzielten, wo Schichtwechsel und Geräteübergaben täglich Reibung erzeugen. Die Allianz für intelligente Gesundheitsexzellenz kündigte auch die Entwicklung eines Zero-Trust-Reifegradmodells für das Gesundheitswesen an, das voraussichtlich zukünftige Kaufkriterien beeinflussen wird, indem es Gesundheitssystemen einen gemeinsamen Rahmen für den Fortschritt bei der Endpunktsicherheit bietet. Broadcoms VMware-Preisänderungen schufen auch eine Öffnung für alternative Anbieter, da einige Enterprise-Gesundheitskäufer begannen, Kosten- und Interoperabilitätskompromisse in ihrem Endpunkt-Stack neu zu bewerten.

UEM im Gesundheitswesen Branchenführer

Microsoft Corporation

IBM Corporation

Citrix Systems, Inc.

Ivanti, Inc.

Jamf Holding Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Hexnode veröffentlichte einen Leitfaden für UEM-Frameworks für Gesundheits-MSPs, in dem detailliert beschrieben wird, wie Managed-Service-Anbieter Endpunktverwaltungspraktiken im Gesundheitswesen rund um Compliance, Sicherheit und betriebliche Automatisierung strukturieren können, was den wachsenden MSP-gesteuerten UEM-Kanal im KMU-Gesundheitssegment unterstützt.

- März 2026: Das Health Information Sharing and Analysis Center, Health-ISAC, veröffentlichte Best Practices für die Konfiguration der Microsoft-Intune-Mandantenverwaltung zur Verhinderung nicht autorisierter Gerätezurücksetzungen und adressierte damit eine Governance-Lücke, die in mehreren US-amerikanischen Gesundheitssystemen zu betrieblichen Störungen geführt hatte.

- Oktober 2025: Francisco Partners gab eine endgültige Vereinbarung zur Übernahme von Jamf in einer reinen Bartransaktion im Wert von 2,2 Milliarden USD bekannt, was einem Angebot von 13,05 USD pro Aktie entspricht. Die Transaktion erhielt einstimmige Zustimmung des Vorstands und spiegelte Jamfs strategische Absicht wider, die Flexibilität als privates Unternehmen zu nutzen, um Wachstum durch Innovation und Akquisitionen zu beschleunigen.

- Juli 2025: Imprivata veröffentlichte seinen Bericht zum Stand gemeinsam genutzter mobiler Geräte im Gesundheitswesen 2025, basierend auf einer Umfrage unter 400 Führungskräften in Akutversorgungseinrichtungen in den Vereinigten Staaten, Kanada, dem Vereinigten Königreich und Australien, und dokumentierte, dass 92 % der Gesundheitsführungskräfte mobile Geräte als wesentlich für die Versorgungserbringung betrachten und dass Strategien für gemeinsam genutzte Geräte Einrichtungen durchschnittlich 1,1 Millionen USD jährlich im Vergleich zu individueller Zuweisung oder BYOD-Modellen einsparen.

Globaler UEM im Gesundheitswesen Markt – Berichtsumfang

Der UEM im Gesundheitswesen Markt konzentriert sich auf Lösungen, die die zentrale Verwaltung von Geräten, Anwendungen und Daten innerhalb von Gesundheitsorganisationen ermöglichen. Der Umfang des Berichts umfasst die Analyse der Einführung von UEM-Lösungen in Gesundheitsumgebungen und deren Auswirkungen auf die betriebliche Effizienz, die regulatorische Compliance und die Datensicherheit. Er untersucht auch Markttrends, Wachstumstreiber, Herausforderungen und Wettbewerbsdynamiken innerhalb des Prognosezeitraums.

Der UEM im Gesundheitswesen Marktbericht ist segmentiert nach Komponente (Lösungen [Geräteverwaltung, Anwendungsverwaltung, Inhaltsverwaltung, Sicherheits- und Compliance-Management sowie Analyse und Automatisierung] und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | |

| Inhaltsverwaltung | |

| Sicherheits- und Compliance-Management | |

| Analyse und Automatisierung | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | ||

| Inhaltsverwaltung | ||

| Sicherheits- und Compliance-Management | ||

| Analyse und Automatisierung | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des UEM im Gesundheitswesen Marktes?

Der UEM im Gesundheitswesen Markt wurde im Jahr 2025 auf 0,76 Milliarden USD geschätzt, steht im Jahr 2026 bei 0,99 Milliarden USD und soll bis 2031 bei einer CAGR von 31,75 % 3,93 Milliarden USD erreichen.

Was treibt die Nachfrage nach Endpunktverwaltung in Gesundheitsumgebungen an?

Die Haupttreiber sind steigendes Cyberrisiko, zunehmende BYOD-Nutzung, strengere HIPAA- und andere Compliance-Erwartungen sowie die Ausbreitung von Fern- und mobilen Versorgungsmodellen, die eine zentrale Gerätekontrolle benötigen.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich Endpunktverwaltung im Gesundheitswesen?

Die Cloud-basierte Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 32,79 % von 2026 bis 2031, unterstützt durch einfachere Skalierung und geringere Infrastrukturbelastung.

Welches Unternehmensgrößensegment schafft die nächste Wachstumswelle?

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 32,41 % wachsen, da Cloud-Preisgestaltung und verwaltete Dienste formale Endpunkt-Governance für kleinere Anbieter praktikabler machen.

Welche Region führt bei der Akzeptanz und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,38 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 32,83 % bis 2031 verzeichnen wird.

Was prägt den Anbieterwettbewerb in diesem Bereich?

Der Wettbewerb konzentriert sich auf Cloud-Bereitstellung, Identitätsintegration, Automatisierung, Compliance-Unterstützung und die Eignung für klinische Arbeitsabläufe im Gesundheitswesen, wobei Microsoft, Ivanti, Jamf, SOTI, Hexnode und IBM wichtige Namen bleiben.

Seite zuletzt aktualisiert am: