ヘルスケアにおけるUEM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

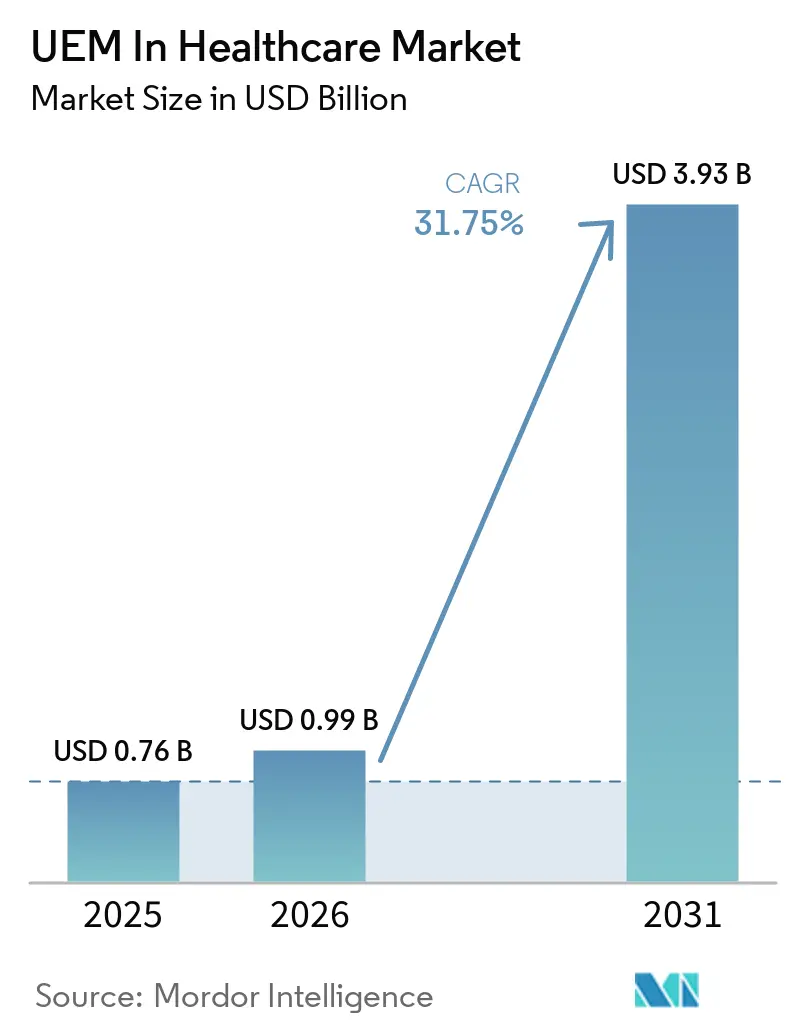

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 31.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアにおけるUEM市場分析

ヘルスケアにおけるUEM市場規模は2025年に7.6億米ドルと評価され、2026年の9.9億米ドルから2031年には39.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは31.75%です。ヘルスケアにおけるUEM市場は、病院、クリニック、在宅ケアプログラムが、共有タブレット、個人用スマートフォン、輸液ポンプ、診断端末、遠隔モニタリングデバイスなど多様な機器を単一の制御レイヤーで管理するようになるにつれて進化しています。侵害コストが依然として深刻であり、臨床環境では長期間にわたって未解決の脆弱性が残存するため、サイバーセキュリティへの圧力によってエンドポイントガバナンスがヘルスケアITの予算において高い優先事項となっています。ヘルスケアにおけるUEM市場は、より厳格な監査およびセキュリティへの要求によっても支えられており、デバイス制御が技術的なタスクから多くの医療システムにまたがる広範なガバナンス課題へと移行しています。バイヤーが分散したケア環境全体でより迅速な展開と低い管理負担を求めているため、ベンダー戦略はクラウド提供、自動化、アイデンティティ対応ポリシー制御を中心に据えています。それでも、レガシーの病院システムや小規模プロバイダーの予算不足が一部のプロジェクトを依然として遅らせており、統合、価格設定、継続的サポートを簡素化できるベンダーにとってヘルスケアにおけるUEM市場は引き続き開かれています。

主要レポートのポイント

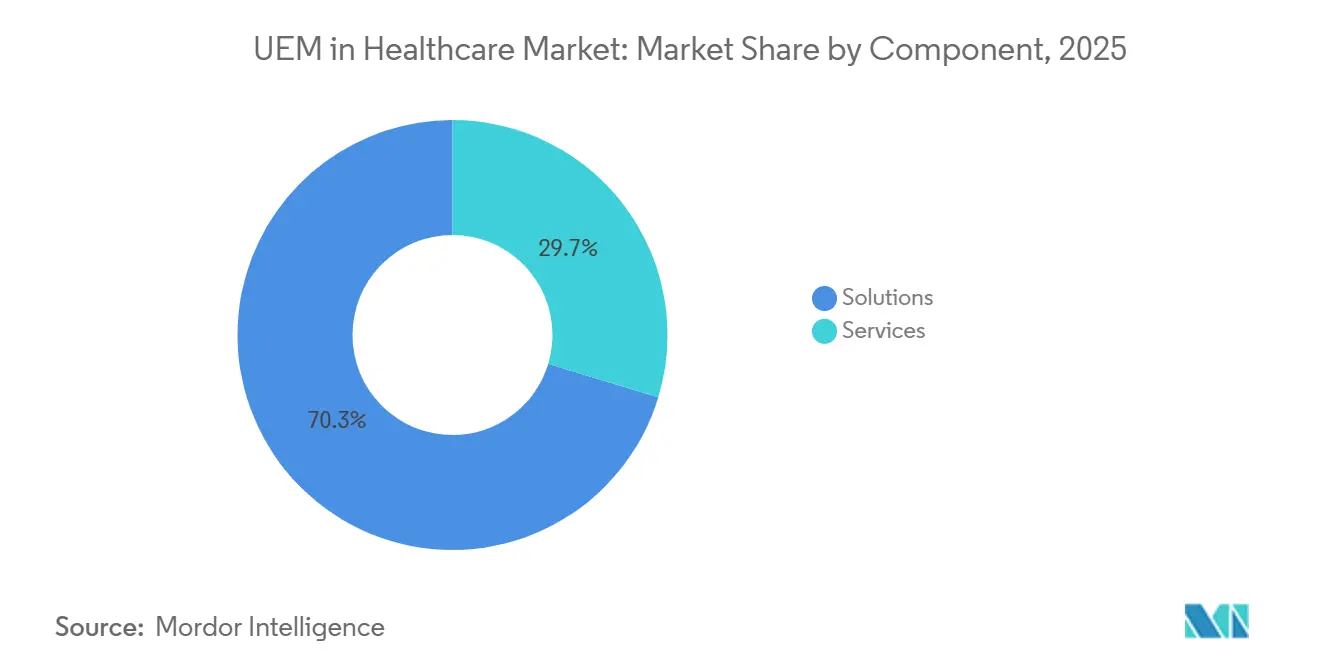

- コンポーネント別では、ソリューションが2025年のヘルスケアにおけるUEM市場シェアの70.32%を占め、2031年にかけてCAGR 32.56%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の67.54%を占め、2031年にかけてCAGR 32.79%で拡大する見込みです。

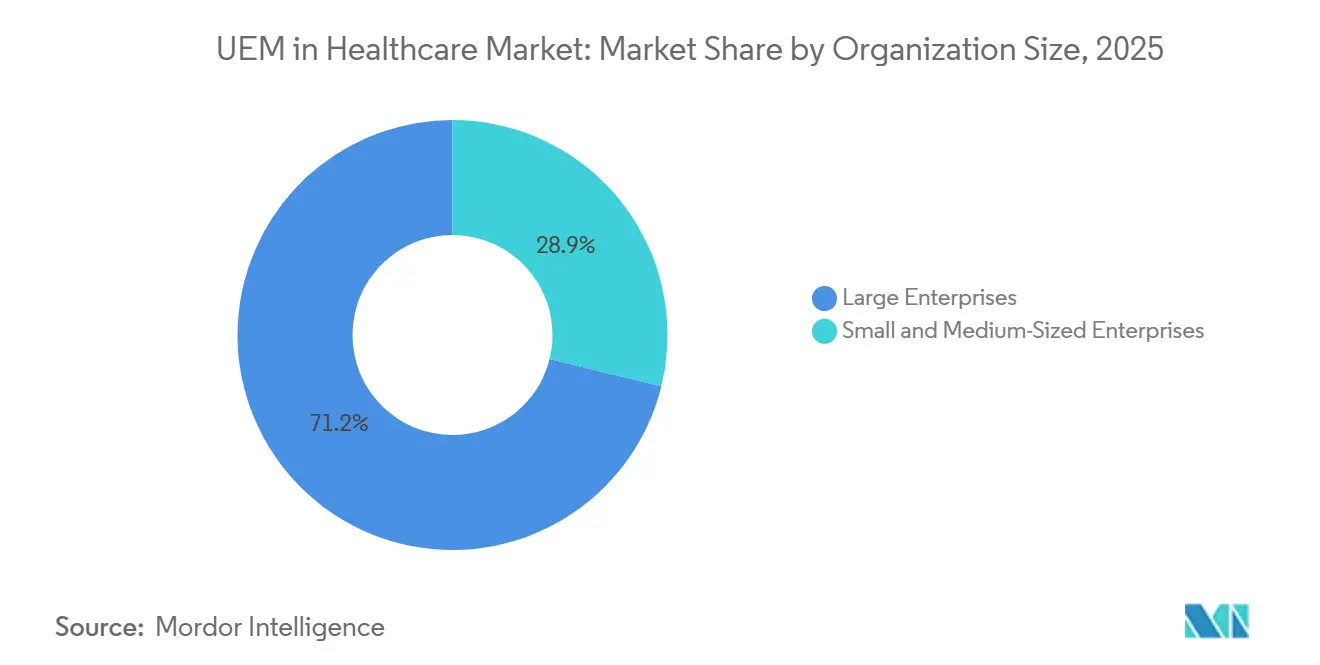

- 組織規模別では、大企業が2025年の収益シェアの71.15%を占め、中小企業は2031年にかけてCAGR 32.41%で成長する見込みです。

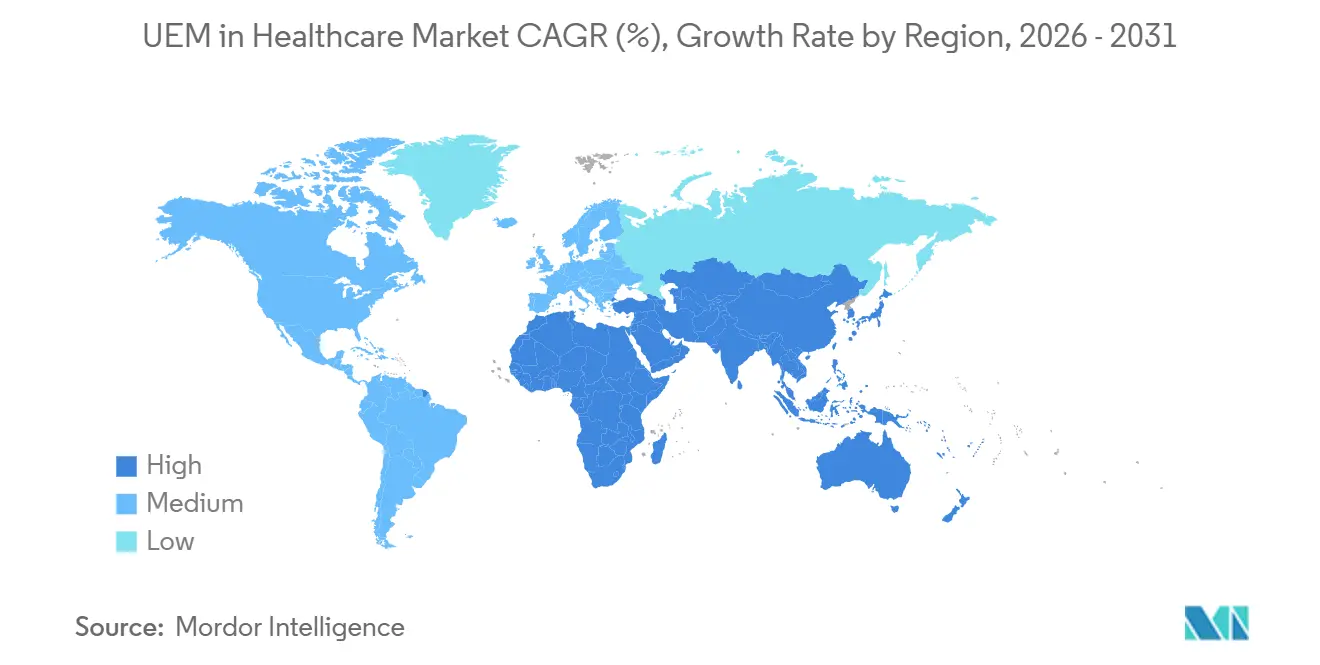

- 地域別では、北米が2025年に収益シェアの41.38%を占め、アジア太平洋地域は2031年にかけてCAGR 32.83%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアにおけるUEM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続されたケア環境全体における集中型エンドポイントセキュリティの高まるニーズ | +8.2% | グローバル | 短期(2年以内) |

| 臨床ワークフローにおける私物デバイス持ち込み(BYOD)導入の拡大 | +7.1% | 北米およびアジア太平洋地域、欧州・中東・アフリカへの波及 | 短期(2年以内) |

| ヘルスケアデータ保護および監査可能性に関するコンプライアンス圧力の増大 | +5.8% | 北米(HIPAA)、欧州(GDPR、NIS2)、アジア太平洋(日本、オーストラリア) | 中期(2~4年) |

| 遠隔ケア提供およびモバイル臨床アクセスの成長 | +4.6% | 北米、欧州、アジア太平洋コア | 短期(2年以内) |

| 臨時臨床スタッフのための施設横断的なアイデンティティおよびセッションモビリティ | +2.7% | 北米、アジア太平洋 | 中期(2~4年) |

| 共有医療デバイスにおけるゼロトラストポリシー適用への高まる需要 | +2.3% | 北米およびアジア太平洋コア、中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続されたケア環境全体における集中型エンドポイントセキュリティの高まるニーズ

ヘルスケアにおけるUEM市場では、管理されていないデバイスが機密性の高い患者データや業務データを保有するシステムへの侵入口となり得るため、強い需要が見られます。Verizonの2026年の調査結果では、脆弱性の悪用、フィッシング、認証情報の窃取がヘルスケアにおける主要なアクセス手段であり続けており、単一プラットフォームでのパッチ適用、アプリケーション制御、アイデンティティ強制アクセスの必要性が強調されています。[1]Verizon、「2026年データ侵害調査レポート」、Verizon Communications Inc.、textbookofdigitalhealth.com 2026年のStrykerサイバー攻撃のレビューでは、攻撃者がアイデンティティおよび証明書管理レイヤーを標的にしたことが判明しており、これは高度なUEMプラットフォームが管理するよう設計されているのと同じコントロールプレーンです。Netskopeは、ヘルスケアのクラウド環境におけるデータポリシー違反の82%が規制対象データによるものであると報告しており、エンドポイントリスクがネットワークエッジではなくクラウドアプリケーションの動作に起因することが多いことを示しています。この変化は、病院がデバイスセキュリティをクラウドアクセスポリシー、セッション制御、デバイスポスチャーチェックから切り離せなくなっているため重要です。その結果、ヘルスケアにおけるUEM市場は、デバイス登録を超えて、臨床ワークステーション、モバイルデバイス、遠隔ケアエンドポイントにまたがる広範なセキュリティオーケストレーションへと移行しています。

臨床ワークフローにおける私物デバイス持ち込み(BYOD)導入の拡大

ヘルスケアにおけるUEM市場は、病院における個人デバイスの使用とそれを管理するために必要な正式な制御との間の拡大するギャップによっても推進されています。Imprivataが2025年7月に400名の急性期ケアリーダーを対象に実施した調査では、臨床医の81%が共有機器が利用できない場合に個人デバイスを使用し、79%がアクセスのためにログイン認証情報を共有したと認めており、これはHIPAAへの直接的な露出を生み出しています。2025年にビクトリア州の主要公立病院で実施されたJMIR Human Factorsの研究では、BYODセキュリティ成熟度スコアが5点満点中2.04点であり、多くの大規模施設が正式なエンドポイントガバナンスではなくアドホックな慣行に依存していることが示されています。同研究では、UEMがデバイスセキュリティの分類において最高の成熟度レベルとして特定されており、病院のリーダーが現在のギャップを把握し優先順位を付けやすくなっています。これは、ヘルスケアのバイヤーが単にデバイスアクセスに資金を投じているのではなく、臨床ワークフロー内にすでに存在する既知のコンプライアンスおよびアカウンタビリティのギャップを埋める手段に資金を投じていることを意味します。ヘルスケアにおけるUEM市場は、BYODを利便性のトレンドとしてではなく、無視できないほど顕在化した制御上の問題として恩恵を受けています。

ヘルスケアデータ保護および監査可能性に関するコンプライアンス圧力の増大

ヘルスケアにおけるUEM市場は、2025年に実質的に厳格化され2026年も引き続き活発な規制環境から支持を得ています。米国保健福祉省は2025年1月にHIPAAセキュリティルールの改正案を公表し、多要素認証、AES-256暗号化、半年ごとの脆弱性スキャン、年次ペネトレーションテストの必須要件を導入しました。これらはすべて、エンタープライズUEMプラットフォームが適用またはオーケストレーションする要件と密接に一致しています。日本では、厚生労働省が2025年度のヘルスケアサイバーセキュリティチェックリストを更新し、病院に対して2027年度までに二要素認証の実装またはコンプライアンスへの明確な道筋を文書化することを求めました。2025年12月に施行されたドイツのNIS2実装により、重要インフラとして分類された病院はエンドポイントリスク管理、インシデント報告、ガバナンス文書化を強化することが求められました。これらの義務は、デバイス制御をベストプラクティスのプロジェクトから病院経営における文書化されたコンプライアンス責任へと移行させるため重要です。ヘルスケアにおけるUEM市場は、法務・監査チームがエンドポイントの意思決定に対してより直接的な影響力を持つようになったため、調達リストの上位に移行しています。

遠隔ケア提供およびモバイル臨床アクセスの成長

ヘルスケアにおけるUEM市場は、遠隔ケアの普及、モバイル臨床アクセス、従来の病院の境界外でのケア提供からも恩恵を受けています。FAIR Healthは、商業保険加入患者のテレヘルス利用率が2025年12月に全医療請求明細の15.2%に達したと報告しており、遠隔ケアがパンデミック後も消滅することなくケア提供に定着していることを示しています。施設の境界外にある臨床デバイスで開始されるすべての遠隔セッションには、ローカルツールが大規模に適切に管理できない認証、ポリシー適用、追跡可能性が必要です。Mobile Health Mapは2025年に、米国で3,600以上のモバイルクリニックが年間1,000万件以上の訪問を提供していると報告しており、分散した物理的な環境全体でケア提供がいかに急速に拡大しているかを示しています。このモデルは固定されたITの境界外で運用されるデバイス群を増加させ、タブレット、スマートフォン、共有ワークステーション全体にわたる単一の管理レイヤーの必要性を強調しています。ヘルスケアにおけるUEM市場は、テレヘルス、モバイルクリニック、遠隔患者モニタリング、外来拡大によって支えられており、これら4つのモデルはすべて安全なエンドポイントの継続性に依存しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー病院情報システムとの統合の複雑さ | -2.5% | グローバル、北米および欧州で最も深刻 | 中期(2~4年) |

| 中規模ケアプロバイダーおよび公衆衛生ネットワークにおける予算制約 | -1.6% | 南米、アフリカ、欧州およびアジア太平洋の小規模市場 | 長期(4年以上) |

| 過度に制限的なデバイスポリシーによる臨床ワークフローの摩擦 | -1.0% | 北米、欧州 | 短期(2年以内) |

| 医療デバイスのオペレーティング環境全体における標準化の限界 | -0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー病院情報システムとの統合の複雑さ

古いインフラとの統合の摩擦は、ヘルスケアにおけるUEM市場における最も強力な技術的制約要因であり続けています。SOTIは2025年6月に、ヘルスケア組織の65%がIoTおよびテレヘルス医療デバイスに統合されていない旧式のシステムを依然として使用しており、59%がレガシーシステムの競合によるダウンタイムや技術的問題を報告していると発表しました。多くの検査室、画像診断、病院情報システムは、最新のUEMエージェントをサポートしないか、展開中にポリシーの競合を引き起こすオペレーティングシステムのバージョンで依然として稼働しています。病院がHL7 v2インターフェース、非FHIR環境、またはカスタムミドルウェアレイヤーに依存している場合、統合はさらに困難になり、展開期間が数週間から数四半期に延びる可能性があります。これらのタイムラインは日常的な臨床業務と競合し、需要が依然として強い場合でも、すでに多忙なITチームのプロジェクトを遅らせます。ヘルスケアにおけるUEM市場は、多くの組織がその機能を望んでいるものの、レガシーの近代化スケジュールに組み込むことに苦労しているため、需要の問題ではなくタイミングの問題に直面しています。

中規模ケアプロバイダーおよび公衆衛生ネットワークにおける予算制約

ヘルスケアにおけるUEM市場は、持続的な予算圧力の下で運営されている中規模病院、地域施設、公衆衛生ネットワークでも導入が遅れています。サブスクリプション価格は、すでに狭い償還マージンと新しいソフトウェアカテゴリーへの限られた余地を管理しているプロバイダーにとって困難な場合があります。南米やアフリカの低所得環境では、調達プロセス、契約管理能力、長期的なソフトウェア資金調達が成熟していないことが多く、負担はより深刻です。クラウドネイティブのベンダーは段階的な価格設定とマネージドサービス提供で対応していますが、コストに敏感なバイヤーの販売サイクルは大規模な統合ネットワークよりも依然として長くなっています。これにより、成長が大規模な医療システムに集中し、小規模な組織が管理されていないエンドポイントリスクを抱え続けるという分断された市場が生まれています。ヘルスケアにおけるUEM市場には、このティアに未充足の大きな需要プールが依然として存在しますが、転換はより簡素な価格設定、チャネルサポート、低い実装負担に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの深化に伴いソリューションが優位

ソリューションは2025年のヘルスケアにおけるUEM市場シェアの70.32%を占め、需要はデバイス管理、アプリケーション管理、コンテンツ管理、セキュリティおよびコンプライアンス管理、分析および自動化全体に集中し続けました。デバイス管理、セキュリティ、コンプライアンス管理は、病院が共有臨床デバイス全体で暗号化、リモートワイプ、アクセス制御、監査サポートを依然として必要としているため、最も確立されたレイヤーであり続けました。AIを活用した診断ツールやサードパーティのテレヘルスツールがより一般的になるにつれて、プロバイダーがどの臨床アプリがエンドポイントに届くかを制御しようとしたため、アプリケーション管理が進展しました。コンテンツ管理も、混在したデバイス群全体で放射線科および病理ファイルのガバナンスに基づく配布を必要とする画像診断を多用する専門分野からより強い関心を集めました。ヘルスケアにおけるUEM市場は、バイヤーが接続されていないツールを減らし、ポリシー適用に対するより明確なアカウンタビリティを求めたため、このセグメントで広範なプラットフォームを引き続き優先しました。

分析および自動化は、医療システムがエンドポイントの動作データを使用して異常を検出し、デバイスの問題を予測し、修復ワークフローを自動化し始めたため、ソリューション内で最も急速に進化する領域であり続けました。Ivantiは2026年1月に、エンドポイントの発見と修復の自動化を目的としたエージェント型AI機能でプラットフォームを拡張しました。これは、限られた人員で大規模なデバイス群を管理する病院ITチームの人員配置の現実に合致しています。[2]Ivanti、「Ivantiが欧州のデータ主権とコンプライアンスをサポートするソブリンクラウドソリューションを発表」、Ivanti、ivanti.com 展開、マネージドサポート、実装後の最適化を含むサービスは、ヘルスケアにおけるUEM市場の残りのシェアを占め、多施設環境での展開の複雑さとともに成長しました。マネージドサービスモデルは、小規模なプロバイダーチームが内部の専門家を追加するよりもアウトソーシングされたガバナンスを好むことが多いため、サービスレイヤー内で支持を得ました。この組み合わせは、ヘルスケアにおけるUEM市場が、強力な製品の深さとヘルスケアITチームの運用上の限界に合致した提供モデルを組み合わせることができるベンダーを評価していることを示しています。

展開モード別:クラウドが加速し、ハイブリッドが戦略的地位を確立

ヘルスケアにおけるUEM市場規模におけるクラウドベースの展開は、2026年から2031年にかけてCAGR 32.79%で拡大する見込みであり、現在の組み合わせの中で最も高い成長速度の展開モデルとなっています。クラウド提供は、大規模なローカルインフラコストを追加することなく、病院、外来クリニック、在宅医療環境、遠隔モニタリングプログラム全体でデバイスを管理するというヘルスケアのニーズに適合しています。また、スタッフ、請負業者、デバイスが施設の境界を越えて移動する場合でもポリシー適用が継続されるため、ゼロトラスト運用モデルとも一致しています。Microsoftは2026年に、追加コストなしでMicrosoft 365 E3およびE5サブスクリプションに高度なIntuneスイート機能をバンドルすることでクラウド導入の道を広げ、すでにMicrosoftスタック上に構築されている既存のヘルスケア顧客の参入障壁を下げました。ヘルスケアにおけるUEM市場では、クラウド導入が大規模システムのオプションから中規模組織にとってもより実用的な標準へと移行しています。

オンプレミス展開は、一部の病院が機密性の高い研究データ、政府関連のワークロード、またはクラウドに自由に移行できない主権に関わるテレメトリーを依然として管理しているため、ヘルスケアにおけるUEM市場で重要な役割を維持しました。ハイブリッド展開は、モバイルエンドポイントにはクラウドのスケーラビリティを、EMRおよびPACS環境に接続された固定臨床ワークステーションにはローカル制御を求める統合デリバリーネットワークにとって実用的な中間ルートとして浮上しました。Ivantiが2026年6月にNeurons for MDM、ソブリンエディション、EUを発表したことは、ベンダーが認定データセンターを通じて運営される地域固有のアーキテクチャによってコンプライアンスとクラウドの利便性を橋渡ししようとしていることを示しています。この動きは、アーキテクチャの選択がもはや単純なクラウド対オンプレミスの議論ではなく、地理、データの機密性、レガシー統合のニーズによって形成されるガバナンス設計の問題となっているため重要です。ヘルスケアにおけるUEM市場は、バイヤーを一つの運用モデルに強制することなく混在環境をサポートできるアーキテクチャに依存しないプラットフォームへとシフトしています。

組織規模別:中小企業が新たな成長エンジンとして台頭

大企業は2025年の市場シェアの71.15%を占めました。これは、統合された医療ネットワーク、学術医療センター、主要な地域システムが多くの施設にわたって広範なエンドポイント資産を管理しているためです。これの組織は、管理されていないデバイスの運用上の負担がすでに大規模に可視化されていたため、高度な分析、カスタムポリシー、専任の実装チームを備えたフル機能のプラットフォームを正当化できました。Imprivataの2025年共有モバイルデバイス調査では、大規模施設のITスタッフがデバイスのメンテナンスに32%、デバイスの追跡と監視に50%の時間を費やしていることが判明しており、大規模な病院環境での手動監視がいかに多くの労力を吸収するかを強調しています。大規模プロバイダーは、Epic、Oracle Health、Cerner環境に関するベンダー統合サポートの主な受益者でもあり続けました。これらのバイヤーが価格設定、サービス設計、製品ロードマップを形成したためです。ヘルスケアにおけるUEM市場は、成長の勢いが広がる中でも大企業の支出に支えられ続けました。

ヘルスケアにおけるUEM市場規模における中小企業は、クラウドネイティブの価格設定が正式なエンドポイント管理に参入する小規模プロバイダーのコスト障壁を下げるにつれて、2026年から2031年にかけてCAGR 32.41%で拡大する見込みです。地域病院、専門クリニック、画像診断センター、在宅医療機関は、管理されていないエンドポイント群が監査上の露出と日常的な運用上の負担の両方を生み出すため、ヘルスケアにおけるUEM市場に参入しています。Hexnodeの2026年5月のヘルスケアMSPガイダンスは、中小企業のバイヤーが大規模な内部セットアップ要求を伴う直接的なソフトウェア調達ではなく、マネージドで消費ベースの提供を好むというベンダーの明確な見解を反映しています。この動向は、ヘルスケアにおけるUEM市場全体のロードマップを変えており、より小規模なチームが深い専門知識なしに有効化できる迅速なオンボーディング、事前構築されたコンプライアンステンプレート、ロールベースのポリシーライブラリーにより重点が置かれています。エンタープライズと中小企業の購買行動の違いは、今や基本的なセキュリティ要件そのものと同様に競争を形成しています。

地域分析

北米は2025年のヘルスケアにおけるUEM市場規模のシェアの41.38%を占め、強力なHIPAA施行、密度の高い医療システムネットワーク、高いヘルスケアIT支出を背景に地域のリードを維持しました。2025年1月に提案されたHIPAAセキュリティルールの更新が、多要素認証、AES-256暗号化、半年ごとの脆弱性スキャン、年次ペネトレーションテストなどの技術的制御を規定し、これらがUEMの機能に直接対応しているため、米国が主要な推進力であり続けました。[3]米国保健福祉省、「規則制定の予告:HIPAAセキュリティルールの改正」、連邦官報、govinfo.gov カナダとメキシコは、未解決のエンドポイントガバナンスのギャップがテレヘルスの成長と古いインフラと並存しているため、重要な二次市場であり続けました。MicrosoftとJamfは、多くの病院のバイヤーがすでにより広範なエンタープライズ環境でそれらを使用しており、そこからデバイス制御を拡張できたため、北米のヘルスケア全体で目立つポジションを維持しました。2026年、Microsoftは既存のMicrosoft 365サブスクリプション内にIntuneスイートの価値を追加し、以前は別途プレミアムプラットフォームを正当化しにくかった中規模医療システムのクラウドUEMアクセスを拡大しました。

ヘルスケアにおけるUEM市場のアジア太平洋地域は、2026年から2031年にかけてCAGR 32.83%で成長する見込みであり、現在の予測期間において最も成長の速い地域市場となっています。日本は、2025年度のヘルスケアサイバーセキュリティチェックリストが2027年度までの二要素認証コンプライアンスへの文書化された道筋を設定し、エンドポイントガバナンスのアップグレードに向けた直接的なタイムラインを生み出しているため、主要な推進力となっています。韓国も、公立病院システムにおける接続されたエンドポイントの数を増加させる政府主導のデジタルヘルスインフラ拡大を通じて背景を強化しています。インドは、アーユシュマン・バーラト・デジタル・ミッションの下での政府のデジタル化努力がより多くの臨床ワークフローとエンドポイント資産を管理されたデジタル環境に取り込んでいるため、別の成長レイヤーを追加しています。オーストラリアは、より厳格なデータ侵害への期待と2025年のSOTI調査における統合されていないレガシーシステムの77%という割合がコンプライアンス圧力と明確なインフラのギャップを組み合わせているため、地域のケースを強化しています。

欧州は、ドイツ、英国、フランス、北欧諸国が規制圧力と成熟した病院ITインフラを組み合わせているため、ヘルスケアにおけるUEM市場において構造的に重要であり続けました。ドイツは、2025年12月にNIS2が施行された後、重要インフラとして分類された病院がエンドポイントリスク管理、報告、経営幹部の監督に関してより強い義務に直面するようになったため、際立っています。Aagon GmbHやBaramundi Software GmbHなどの地域プロバイダーは、グローバルプラットフォームが依然として活発な場合でも、地域固有のコンプライアンスニーズが専門ベンダーを支援できることを示しています。英国、中東・アフリカ、南米は補完的な成長を加えており、中東はサウジアラビアとアラブ首長国連邦の病院デジタル化プログラムに支えられ、南米はブラジルの高まるコンプライアンスへの期待とチリ、アルゼンチン、コロンビアの民間病院ネットワークの成長に支えられています。

競合環境

ヘルスケアにおけるUEM市場は中程度に分散した状態を維持しており、Microsoft、IBM、Ivantiがプラットフォーム規模のベンダーとして競合し、定義されたバイヤーグループ全体でより狭いポジションを追求しています。ヘルスケアにおけるUEM市場の競争は、基本的なデバイス制御よりも、ベンダーがエンドポイント管理をアイデンティティ、クラウドセキュリティ、分析、ヘルスケアワークフローのニーズとどれだけうまく結びつけるかによって形成されています。Microsoftのポジションは、より広範なAzure、Entra ID、Microsoft 365スタックによって強化されており、多くの病院のバイヤーがすでに生産性とアイデンティティ環境の多くをMicrosoftツール上で運用しているため、Intuneがデフォルトの評価オプションとなっています。[4]Microsoft Corporation、「フロントラインでのMicrosoft Intuneによるより迅速でパーソナライズされたサービスの開始」、Microsoft Security Blog、microsoft.com Jamfは2025年4月にIdentity Automationの買収を通じてヘルスケアにおける関連性を強化し、Apple中心のプラットフォームに動的なアイデンティティ管理を取り込み、臨床環境でのロール変更、シフトスケジュール、場所ベースのアクセスのサポートを改善しました。この動きは、看護、臨時スタッフ、共有デバイスの使用がすべて勤務中に変化する迅速なロール適切なアクセスに依存しているため、ヘルスケアにおけるUEM市場において重要です。

Ivantiは、自動化とコンプライアンス適合への二重の焦点を通じてヘルスケアにおけるUEM市場での競争を続けました。2026年1月のNeuronsの拡張では、エージェント型AIとより広範な資産可視性が追加され、比例した人員増加なしに迅速な発見と修復を求める病院の需要に合致しました。2026年6月の欧州向けソブリンクラウドの発表は、地域のガバナンス要件を損なうことなくクラウド提供を望む規制対象バイヤーを獲得しようとする取り組みを示しています。これらの動きは、ヘルスケアにおけるUEM市場での差別化が、厳格な監査ニーズを満たしながら運用上の労力を削減する方法にますます結びついていることを示唆しています。小規模ベンダーは、垂直方向の焦点とより迅速な製品イテレーションを通じてヘルスケアにおけるUEM市場のリーダーへの圧力を維持し続けました。

Hexnodeは2026年に、条件付きアクセスの決定にデバイスコンプライアンスシグナルを使用するネイティブのアイデンティティプロバイダーを発表し、小規模なヘルスケアチームのアイデンティティとエンドポイント制御の間のリンクを簡素化しました。SOTIの2026.1リリースでは、シフト交代とデバイスの引き渡しが日常的な摩擦を生み出す最前線のヘルスケアワークフローを直接ターゲットにした共有デバイスセキュリティと自動化機能が追加されました。Alliance for Smart Healthcare Excellenceも、ヘルスケア向けゼロトラスト成熟モデルの開発を発表しました。これは、医療システムにエンドポイントセキュリティの進捗に関するより共通のフレームワークを提供することで、将来の購買基準に影響を与える可能性があります。BroadcomのVMware価格変更も、一部のエンタープライズヘルスケアバイヤーがエンドポイントスタック全体のコストと相互運用性のトレードオフを再評価し始めたため、代替ベンダーへの開口部を生み出しました。

ヘルスケアにおけるUEM業界のリーダー

Microsoft Corporation

IBM Corporation

Citrix Systems, Inc.

Ivanti, Inc.

Jamf Holding Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Hexnodeは、マネージドサービスプロバイダーがコンプライアンス、セキュリティ、運用自動化を中心にヘルスケアエンドポイント管理の実践を構築する方法を詳述したヘルスケアMSP向けUEMフレームワークガイドを公開し、中小企業ヘルスケアセグメントにおける成長するMSP提供のUEMチャネルを支援しました。

- 2026年3月:Health Information Sharing and Analysis Center(Health-ISAC)は、不正なデバイスワイプを防ぐためのMicrosoft Intuneテナント管理の設定に関するベストプラクティスを公開し、米国の複数の医療システムで運用上の混乱を引き起こしていたガバナンスのギャップに対処しました。

- 2025年10月:Francisco Partnersは、1株当たり13.05米ドルのオファーを表す22億米ドルの全額現金取引でJamfを買収する最終合意を発表しました。この取引は取締役会の全会一致の承認を受け、イノベーションと買収を通じた成長加速に非公開企業の柔軟性を活用するJamfの戦略的意図を反映しています。

- 2025年7月:Imprivataは、米国、カナダ、英国、オーストラリアの急性期ケア施設の400名のリーダーを対象とした調査に基づく「2025年ヘルスケアにおける共有モバイルデバイスの現状レポート」を発表し、ヘルスケアリーダーの92%がモバイルデバイスをケア提供に不可欠と考えており、共有デバイス戦略により施設が個人割り当てまたはBYODモデルと比較して年間平均110万米ドルを節約できることを文書化しました。

グローバルヘルスケアにおけるUEM市場レポートの範囲

ヘルスケアにおけるUEM市場は、ヘルスケア組織内のデバイス、アプリケーション、データの集中管理を可能にするソリューションに焦点を当てています。レポートの範囲には、ヘルスケア環境におけるUEMソリューションの導入と、運用効率、規制コンプライアンス、データセキュリティへの影響の分析が含まれます。また、予測期間内の市場トレンド、成長ドライバー、課題、競合ダイナミクスも検討します。

ヘルスケアにおけるUEM市場レポートは、コンポーネント(ソリューション[デバイス管理、アプリケーション管理、コンテンツ管理、セキュリティおよびコンプライアンス管理、分析および自動化]、およびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | デバイス管理 |

| アプリケーション管理 | |

| コンテンツ管理 | |

| セキュリティおよびコンプライアンス管理 | |

| 分析および自動化 | |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | ソリューション | デバイス管理 |

| アプリケーション管理 | ||

| コンテンツ管理 | ||

| セキュリティおよびコンプライアンス管理 | ||

| 分析および自動化 | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ヘルスケアにおけるUEM市場の現在および予測される価値は?

ヘルスケアにおけるUEM市場は2025年に7.6億米ドルと評価され、2026年には9.9億米ルに達し、CAGR 31.75%で2031年までに39.3億米ドルに達すると予測されています。

ヘルスケア環境におけるエンドポイント管理の需要を牽引しているものは何ですか?

主な推進力は、高まるサイバーリスク、BYODの利用拡大、HIPAAおよびその他のコンプライアンス要件の厳格化、集中型デバイス制御を必要とする遠隔およびモバイルケアモデルの普及です。

ヘルスケアエンドポイント管理において最も急速に拡大している展開モデルはどれですか?

クラウドベースの展開が最も急速に成長しているモデルであり、2026年から2031年にかけてCAGR 32.79%が見込まれており、容易なスケーリングと低いインフラ負担によって支えられています。

次の成長の波を生み出している組織規模セグメントはどれですか?

中小企業は、クラウド価格設定とマネージドサービスが小規模プロバイダーにとって正式なエンドポイントガバナンスをより実用的にするにつれて、2031年にかけてCAGR 32.41%で成長する見込みです。

どの地域が導入をリードし、どの地域が最も急速に成長していますか?

北米が2025年に41.38%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 32.83%で最も急速な成長を記録する見込みです。

この分野のベンダー競争を形成しているものは何ですか?

競争は、クラウド提供、アイデンティティ統合、自動化、コンプライアンスサポート、ヘルスケアワークフローへの適合を中心に展開されており、Microsoft、Ivanti、Jamf、SOTI、Hexnode、IBMが主要な名前として残っています。

最終更新日: