UEM im BFSI-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UEM im BFSI-Marktanalyse von Mordor Intelligence

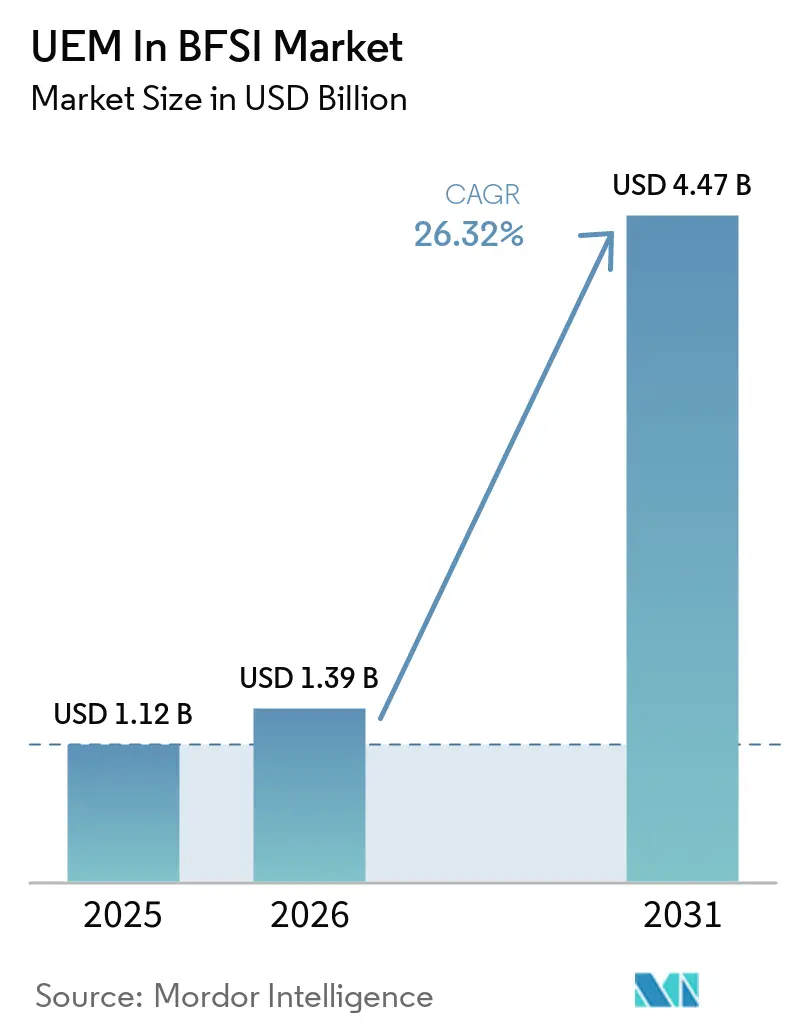

Die Marktgröße des UEM im BFSI-Marktes wurde im Jahr 2025 auf 1,12 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 4,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 26,32 % während des Prognosezeitraums (2026–2031). Der UEM im BFSI-Markt expandiert, da Banken, Versicherer und Finanzunternehmen größere Bestände an Geldautomaten, Zahlungskiosken, Filialgeräten, Handelsworkstations, Remote-Laptops und registrierten Mobilgeräten im täglichen Betrieb verwalten. DORA ab Januar 2025 und die PCI-DSS v4.0-Compliance haben die Endpunktverwaltung zu einer prüfbaren Kontrolle gemacht, wodurch Kaufzyklen verkürzt und rein diskretionäre Ausgaben reduziert werden. Hybrides Arbeiten, BYOD-Richtlinien und Zero-Trust-Programme haben Institutionen dazu veranlasst, den Gerätestatus kontinuierlich zu überprüfen, anstatt sich auf periodische Kontrollen zu verlassen. Cloud-native Richtlinien-Engines und KI-gestützte Automatisierung gewinnen an Bedeutung, da sie Echtzeit-Durchsetzung, breitere Transparenz und eine straffere Betriebsdisziplin über verteilte Gerätebestände hinweg unterstützen. Datensouveränitätsregeln, Legacy-Integrationskosten und Umstrukturierungen bei Anbietern schränken die Auswahl nach wie vor ein, dennoch eröffnet der UEM im BFSI-Markt weiterhin Raum für Anbieter, die Compliance-Tiefe, souveräne Bereitstellungsoptionen und einfachere kommerzielle Modelle kombinieren.

Wichtigste Erkenntnisse des Berichts

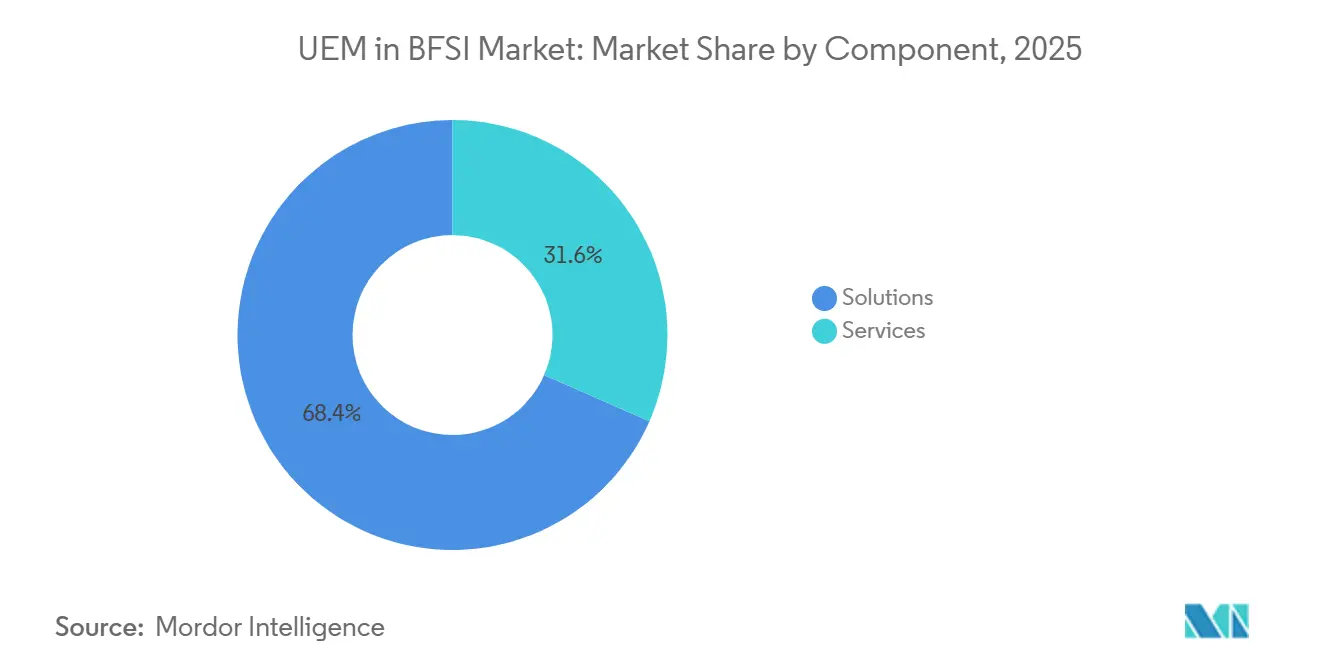

- Nach Komponente entfielen im Jahr 2025 68,43 % des UEM im BFSI-Marktanteils auf Lösungen, die bis 2031 voraussichtlich mit einer CAGR von 27,45 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 66,27 % des Umsatzes auf die Cloud-basierte Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 27,59 % wachsen wird.

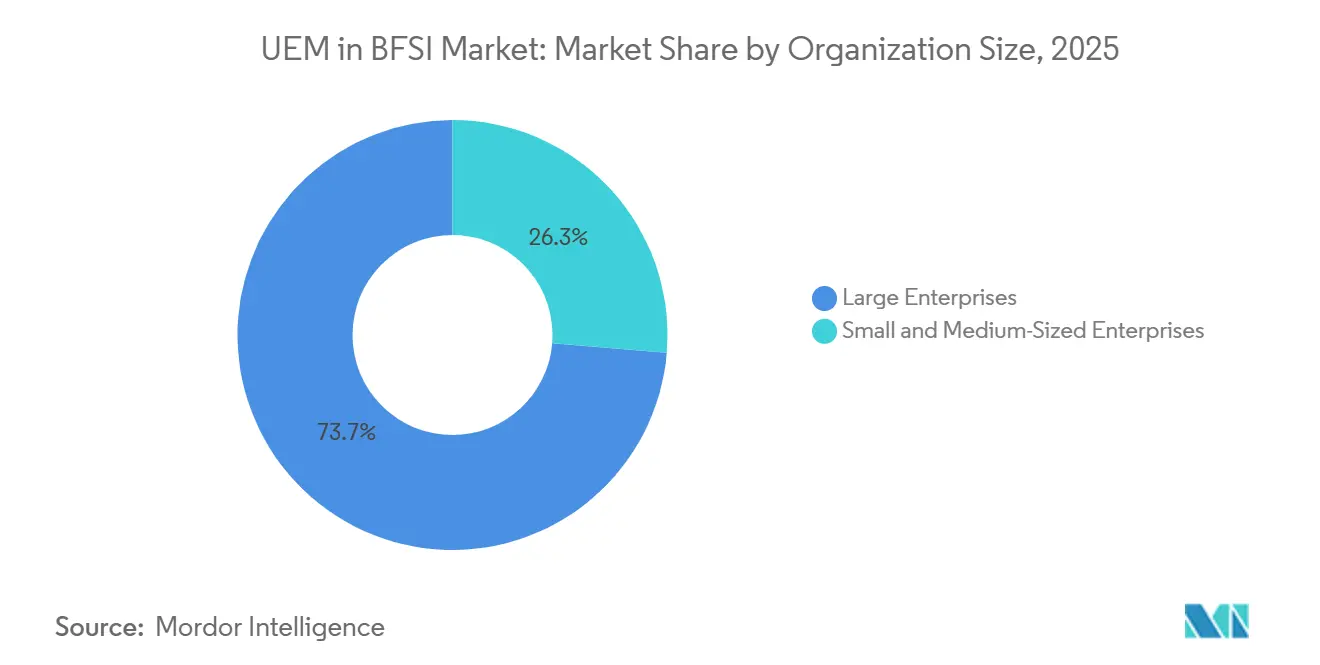

- Nach Unternehmensgröße entfielen im Jahr 2025 73,68 % des UEM im BFSI-Marktanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 27,61 % wachsen werden.

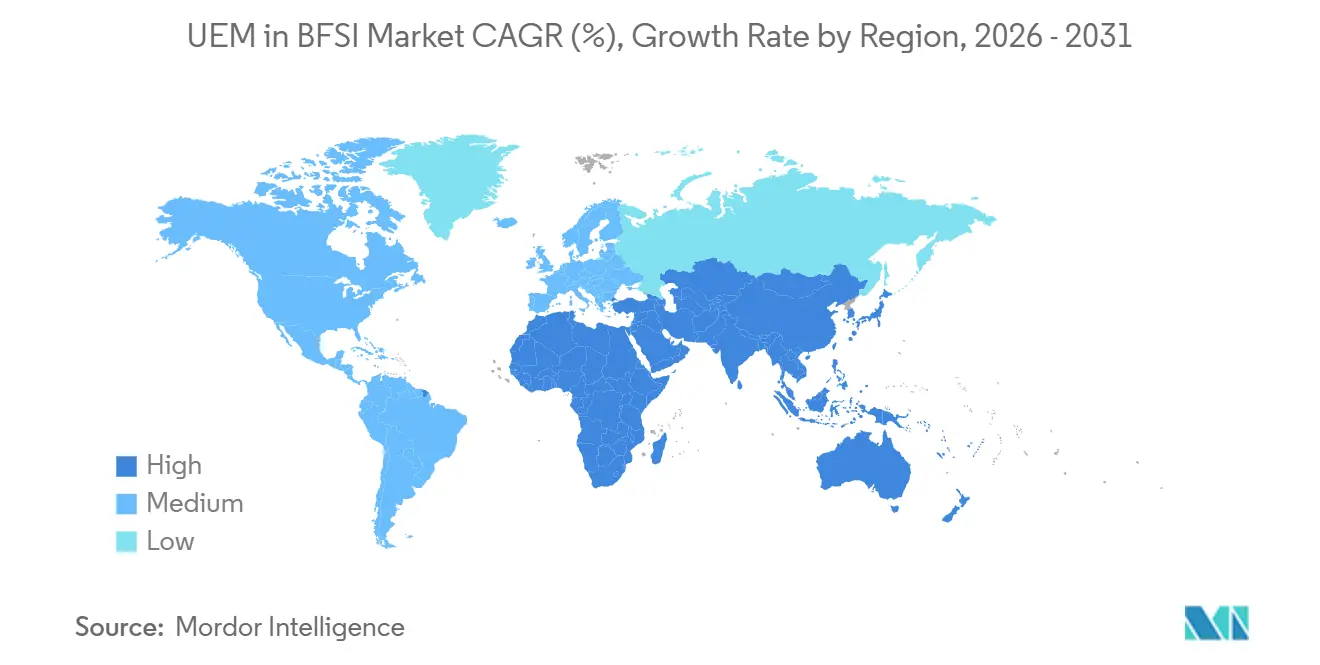

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,14 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 27,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale UEM im BFSI-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von hybridem Arbeiten und BYOD im Bankbetrieb | +5.5% | Global, stärkster Einfluss in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust-Einführungen in Finanzinstituten | +4.8% | Global, Kernbereich Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von UEM mit Identitäts- und Zugriffskontrollen | +4.2% | Global, frühe Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung der digitalen Mitarbeitererfahrung | +3.6% | Nordamerika, Westeuropa und fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Berichterstattung über Kohlenstoff- und Energieverbrauch auf Geräteebene für ESG-Verpflichtungen | +2.8% | EU-Kernbereich, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Frontline- und spezialisierten Endpunkt-Flotten | +2.2% | Kernbereich asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von hybridem Arbeiten und BYOD im Bankbetrieb

Der UEM im BFSI-Markt verzeichnet eine stärkere Nachfrage, da hybrides Arbeiten die Verwaltung persönlicher Geräte zu einer zentralen Sicherheitsaufgabe für Banken und Versicherer gemacht hat. Die Leitlinien der Bank of America aus dem Jahr 2024 besagen, dass Institutionen klare Regeln benötigen, welche Geräte in BYOD-Programme aufgenommen werden können, zusammen mit Endpunktsicherheit, VPN-Kontrollen und Multi-Faktor-Authentifizierung zum Schutz sensibler Finanzdaten.[1]Bank of America, „Cyber Security Journal, Securing Hybrid and Remote Workforces,” Bank of America, business.bofa.com Dieses Betriebsmodell erhöht die Anzahl der verwalteten Knoten, da jeder genehmigte Laptop oder jedes mobile Gerät, das eine Verbindung zu Kernbankensystemen herstellt, Richtliniendurchsetzung, Lebenszyklusverwaltung und sicheres Zugriffsmanagement erfordert. Gemeinsam genutzte und verteilte Filialgeräte erhöhen dieselbe Arbeitslast, da Frontline-Worker-Bereitstellungen nach wie vor eine sichere Benutzertrennung und kontrolliertes Anmeldeverhalten an gemeinsamen Endpunkten erfordern. Die Einführung von ManageEngine Mobile Device Manager Plus durch die Small Finance Bank auf 25.000 Geräten zeigt, wie große Finanzinstitute bereits Remote-Filialen, gemeinsam genutzte Geräte und BYOD-Endpunkte über zentralisierte Richtlinienrahmen verwalten. In der Praxis macht dies den Endpunktstatus zu einer dauerhaften Kontrolle im täglichen Bankbetrieb, weshalb der UEM im BFSI-Markt sich immer mehr den Mainstream-Sicherheits- und Compliance-Budgets annähert.

Zero-Trust-Einführungen in Finanzinstituten

Der UEM im BFSI-Markt profitiert auch von Zero-Trust-Programmen, die die Geräteüberprüfung neben Identitäts-, Netzwerk-, Anwendungs- und Datenkontrollen stellen. Die technischen Standards der Europäischen Kommission für DORA erfordern die sichere Verwaltung tragbarer und nicht tragbarer Endpunktgeräte im Rahmen des umfassenderen IKT-Risikorahmens und bieten regulierten Institutionen eine direkte politische Grundlage für eine stärkere Endpunktkontrolle. Forschungen im World Journal of Advanced Engineering Technology and Sciences beschreiben Endpunktschutz, Geräteattestation und Mobile Device Management als zentrale Durchsetzungsinstrumente in Zero-Trust-Umgebungen für Finanzinstitute. Die DORA-Vorbereitungsarbeit der EBA unterstreicht auch die Notwendigkeit für Finanzunternehmen, die operative Resilienz und die IKT-Aufsicht über Dritte zu stärken, was eine diszipliniertere Geräteverwaltung in Zahlungs- und Transaktionsumgebungen unterstützt. Infolgedessen entwickelt sich der UEM im BFSI-Markt hin zu Tools, die Richtlinientiefe, Live-Statusüberwachung und schnellere Reaktionsmaßnahmen im Rahmen regulierter Zero-Trust-Programme kombinieren.

Konvergenz von UEM mit Identitäts- und Zugriffskontrollen

Der UEM im BFSI-Markt wird durch engere Verbindungen zwischen Geräteverwaltung und Identitätskontrollen geprägt, da Finanzinstitute versuchen, fragmentierte Zugriffsrichtlinien über mehrere Systeme hinweg zu reduzieren. Eine im Mai 2026 veröffentlichte Studie ergab, dass 58 % der Befragten aus dem Finanzsektor 3 oder mehr IAM-Lösungen nutzten, während 51 % steigende IAM-Kosten als ihre größte Herausforderung identifizierten, was einen klaren Druck zur Integration signalisiert. Dieselbe Richtung zeigte sich im März 2026, als Hexnode einen nativen Identitätsanbieter in seine UEM-Plattform einführte und den Zero-Trust-Zugang an Live-Gerätestatus-Signale knüpfte. Diese Art von Architektur hilft Banken, jede Zugriffsentscheidung mit einem Gerätezustandsdatensatz zu verknüpfen, was die Zusammenstellung von Prüfpfaden erleichtert, wenn Kontrollüberprüfungen detaillierter werden. Es erhöht auch die Kosten einer Verzögerung, da Institutionen, die IAM und Endpunktverwaltung in getrennten Silos halten, mehr operative Lücken in Bezug auf Richtlinien, Protokollierung und Behebung schaffen. Deshalb misst der UEM im BFSI-Markt Plattformen, die Identitäts- und Geräteverwaltung über eine einzige Steuerungsebene statt über getrennte Einzeltools präsentieren, mehr Gewicht bei.

KI-gestützte Optimierung der digitalen Mitarbeitererfahrung

Der UEM im BFSI-Markt weitet sich über die Geräteverwaltung hinaus aus, da KI-gestützte Tools für die digitale Mitarbeitererfahrung den Betriebsteams eine frühzeitigere Sichtbarkeit von Serviceproblemen und Benutzerunterbrechungen verschaffen. Der DEX-Bericht von Ivanti aus dem Jahr 2025 ergab, dass nur 32 % der Organisationen UEM-Tools nutzten, die mit DEX-Funktionen integriert waren, was darauf hindeutet, dass die meisten Institutionen noch Spielraum haben, Erfahrungsüberwachung zu ihren bestehenden Endpunktprogrammen hinzuzufügen. Das ist im Finanzdienstleistungsbereich wichtig, da Endpunkt-Telemetrie Absturzraten, Anmeldeverzögerungen und Sitzungsausfälle aufdecken kann, bevor sie sich zu Ereignissen ausweiten, die die Servicekontinuität beeinträchtigen. Eine Überprüfung des Finanzsektors aus dem Jahr 2025 verknüpfte auch längere IT-Ausfälle bei großen britischen Bankinstituten mit internen Systemen statt mit Cyberangriffen, was den Fokus auf interne Geräte- und Anwendungsstabilität ebenso wie auf die Perimeter-Verteidigung lenkt. Dieselbe Überprüfung nannte Einsparungen durch Endpunkt-Telemetrie, darunter 3,4 Millionen GBP (4,35 Millionen USD) bei ungenutzten Softwarelizenzen und 7,5 Millionen GBP (9,6 Millionen USD) bei vermiedenen Laptop-Erneuerungsausgaben, wenn Ersatzentscheidungen an tatsächliche Leistungsdaten geknüpft wurden. Diese Anwendungsfälle helfen zu erklären, warum der UEM im BFSI-Markt beginnt, Endpunkt-Erfahrungsdaten sowohl als Betriebssignal als auch als stärkeres Resilienz-Nachweismittel zu behandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen durch Datensouveränität und Datenschutz-Compliance | -3.2% | EU-Kernbereich, sekundäre Auswirkungen im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Migrations- und Integrationskosten von Legacy-Beständen | -2.8% | Global, am höchsten in Nordamerika und Europa mit etablierten Mainframe-Beständen | Langfristig (≥ 4 Jahre) |

| Beschaffungsunsicherheit infolge von Änderungen im Broadcom- und VMware-Ökosystem | -2.1% | Global, am höchsten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an UEM-Automatisierungs- und Scripting-Kenntnissen | -1.6% | Global, am akutesten in Schwellenmärkten im asiatisch-pazifischen Raum, Südamerika sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch Datensouveränität und Datenschutz-Compliance

Der UEM im BFSI-Markt stößt auf eine seiner deutlichsten Grenzen bei der Datensouveränität, da Endpunktplattformen nun innerhalb formaler Anforderungen an Datenspeicherort, Verschlüsselungshandhabung und Ausstiegsplanung angesiedelt sind. Die IAPP-Überprüfung 2025 zur Integration von DSGVO und DORA zeigt, dass Finanzinstitute IKT-Verträge als Compliance-Instrumente und nicht als routinemäßige Anbieterverträge behandeln müssen, was das Feld für Cloud-Bereitstellungen einschränkt. Die Einführung einer souveränen EU-Edition für Neurons for MDM durch Ivanti im April 2026, gehostet auf BSI-zertifizierter europäischer Infrastruktur und ausgerichtet am EU Cloud Sovereignty Framework, zeigt, wie direkt Anbieter auf diesen Druck reagieren. Frankreich erhöhte die Compliance-Last zusätzlich, als die ACPR die EBA/GL/2025/02-Leitlinien zum IKT-Risikomanagement, gültig ab dem 20. Mai 2025, anerkannte, was die lokalen Erwartungen an eine kontrollierte IKT-Governance verstärkte. Der praktische Effekt ist, dass die Anbieterauswahl im UEM im BFSI-Markt nicht nur eine Produktentscheidung ist, da Bereitstellungsort, Datenhandhabung und Vertragsstruktur nun beeinflussen, ob eine Plattform überhaupt genehmigt werden kann. Ähnliche Muster breiten sich über Europa hinaus aus und halten souveräne Bereitstellung und kundenverwaltete Datentrennung im Mittelpunkt der Beschaffungsüberprüfungen.

Hohe Migrations- und Integrationskosten von Legacy-Beständen

Der UEM im BFSI-Markt verlangsamt sich auch, wenn Banken den Endpunktbetrieb rund um langjährige Legacy-Bestände modernisieren müssen, die bereits einen großen Teil der Technologiebudgets verbrauchen. GFT Technologies erklärte im Jahr 2026, dass 52 % bis 70 % der IT-Budgets in Finanzinstituten für die Wartung von Legacy-Systemen statt für deren Verbesserung aufgewendet wurden, was weniger Spielraum für parallele Endpunkt-Modernisierungsprogramme lässt. Selbst wenn Mittel verfügbar sind, erfordert ein Wechsel zu einem einheitlichen Endpunktmanagement noch immer eine Neugestaltung der Richtlinien, eine erneute Geräteregistrierung über mehrere Betriebssysteme hinweg und eine tiefere Integration mit Identitätsverzeichnissen und Sicherheitsüberwachungs-Stacks. Talenbrium berichtete im Jahr 2025, dass 55 % der BFSI-Führungskräfte in den Vereinigten Staaten einen dringenden Bedarf an Weiterqualifizierung sahen, was neben dem Ausgabenproblem auf ein Arbeits- und Ausführungsproblem hinweist. Große Rollouts wie die Implementierung von 25.000 Geräten bei der AU Small Finance Bank zeigen auch, dass verteilte Filialumgebungen, Remote-Nutzer und BYOD-Flotten die operative Komplexität selbst nach der anfänglichen Tool-Auswahl erhöhen. Deshalb bleibt die Migration eine echte Bremse für den UEM im BFSI-Markt, insbesondere für regionale Institutionen, die lange Implementierungszyklen ohne externe Unterstützung nicht bewältigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen verankern die BFSI-Endpunkt-Steuerungsebene

Lösungen machten im Jahr 2025 68,43 % des Umsatzes aus und hielten Softwareplattformen im Basisjahr im Mittelpunkt des UEM im BFSI-Marktes. Banken und Versicherer bevorzugten umfassendere Suiten, da Sicherheits- und Compliance-Management, Geräteverwaltung und Analysetools einfacher zu verwalten sind, wenn sie innerhalb einer einzigen Richtlinienstruktur angesiedelt sind. Diese Präferenz ist an stärkere Dokumentationsanforderungen unter DORA und verwandten Finanzkontrollen geknüpft, bei denen Institutionen nachweisen müssen, wie Geräterisiken über den gesamten Endpunktbestand hinweg identifiziert, überwacht und behoben werden. Anwendungsverwaltung und Inhaltsverwaltung gewannen ebenfalls an Bedeutung, da BYOD-Programme Banken dazu veranlassten, Geschäftsdaten von persönlichen Inhalten zu trennen, ohne die Aufsicht zu schwächen.

Die Dienstleistungsseite des UEM im BFSI-Marktes blieb kleiner, gewann aber an Bedeutung, da Institutionen externe Hilfe bei der Rollout-Gestaltung, IAM-Integration und laufenden Compliance-Validierung suchten. Verwaltete Dienste erfüllen auch den Bedarf des Sektors nach klarerer Drittanbieter-Verantwortlichkeit, da die DORA-bezogene Vertragsgestaltung Servicekontinuität und dokumentierte Kontrollverantwortlichkeiten betont. Der DEX-Bericht von Ivanti aus dem Jahr 2025 ergab, dass nur 24 % der IT-Teams über hochintegrierte DEX-Lösungen innerhalb des umfassenderen UEM-Stacks berichteten, was eine Servicemöglichkeit bei der Erfahrungsüberwachung und Tool-Integration nahelegt. Langfristig hinterlässt dies dem UEM im BFSI-Sektor eine Komponentenmischung, bei der Plattformen die Skalierung vorantreiben, während Dienstleistungen die schwierigere Arbeit der Integration, Richtlinienzuordnung und Prüfungsbereitschaft unterstützen.

Nach Bereitstellungsmodus: Cloud-Governance wird zum neuen Betriebsmodell

Die Cloud-basierte Bereitstellung soll von 2026 bis 2031 mit einer CAGR von 27,59 % wachsen und ist damit der am schnellsten wachsende Bereitstellungspfad im UEM im BFSI-Markt. Finanzinstitute werden von Cloud-Steuerungsebenen angezogen, da sie schnellere Richtlinienaktualisierungen, breitere Transparenz über Remote-Geräte und konsistentere Compliance-Prüfungen über weit verteilte Bestände hinweg ermöglichen. Dieses Modell passt gut zu Zero Trust, da der Gerätestatus nahezu in Echtzeit validiert werden kann, anstatt durch langsamere Synchronisationszyklen, die an lokale Infrastruktur gebunden sind. Es passt auch zum wachsenden Bedarf, Endpunktsignale mit Zugriffsentscheidungen zu verknüpfen, da Banken mehr hybride Mitarbeiter, Auftragnehmer und Filialmitarbeiter an mehreren Standorten unterstützen.

Die On-Premise-Bereitstellung spielte im UEM im BFSI-Markt weiterhin eine aktive Rolle, da einige Institutionen bei Datenspeicherort, sensiblen Workstation-Kategorien und kundenkontrollierten Infrastrukturgrenzen vorsichtig bleiben. Die Hybrid-Bereitstellung wurde daher zu einem praktischen Mittelweg, bei dem Cloud-Kontrollen auf Standard- und Mobilflotten angewendet werden, während sensiblere Assets unter strengerer lokaler Verwaltung bleiben. Die souveräne EU-Edition von Ivanti, gehostet auf BSI-zertifizierter Infrastruktur und ausgerichtet am EU Cloud Sovereignty Framework, zeigt, dass der Erfolg von Anbietern zunehmend davon abhängt, wie gut die Cloud-Bereitstellung lokale Compliance-Anforderungen erfüllt. Im Wesentlichen bewegt sich der UEM im BFSI-Sektor nicht auf ein einheitliches Bereitstellungsmodell zu, da Kontrolltiefe und Jurisdiktionsregeln nach wie vor bestimmen, ob Banken Cloud, On-Premise oder ein gemischtes Design wählen.

Nach Unternehmensgröße: Große Institutionen führen, während die Nachfrage im mittleren Marktsegment steigt

Großunternehmen hielten im Jahr 2025 73,68 % des Umsatzes und hatten damit die dominante Position im UEM im BFSI-Marktanteil im Basisjahr. Ihr Vorsprung resultierte aus dem Umfang und der Vielfalt der verwalteten Assets, einschließlich Filialendpunkten, Geldautomaten-Netzwerken, Remote-Beratergeräten, gemeinsam genutzten Frontline-Terminals und mitarbeitereigenen Mobilgeräten. Die aktuelle Frontline-Worker-Anleitung von Microsoft zeigt, wie gemeinsame Geräteanmeldung, Benutzertrennung und kontrollierter Zugang für regulierte Betriebsumgebungen mit häufigen Schichtwechseln und Filialbewegungen wichtig bleiben.[2]Microsoft, „Get Started with Frontline Worker Device Management, Microsoft Intune,” Microsoft Learn, learn.microsoft.com Die 25.000-Geräte-Bereitstellung der AU Small Finance Bank veranschaulicht auch, wie große BFSI-Bestände Automatisierung, granulare Richtlinienkontrolle und zentralisierte Aufsicht über verteilte Betriebsumgebungen erfordern.

Kleine und mittlere Unternehmen sollen von 2026 bis 2031 mit einer CAGR von 27,61 % wachsen und sind damit die am schnellsten wachsende Unternehmensgruppe in der UEM im BFSI-Marktgrößenprognose. Dieses Wachstum ist an Cloud-native Preisgestaltung, einfachere Einrichtungsmodelle und geringere Infrastrukturanforderungen geknüpft, die die Einstiegshürde für regionale Kreditgeber, Kreditgenossenschaften und fintech-lizenzierte Versicherer senken. Anbieter wie NinjaOne, Automox und ManageEngine haben ihre Reichweite durch Betonung leichterer Bereitstellungsanforderungen und einfacherer Verwaltung für Teams mit weniger Spezialisten erweitert. Wenn sich dieses Muster fortsetzt, wird der UEM im BFSI-Markt wahrscheinlich eine schnellere Akzeptanz außerhalb der größten Banken sehen, insbesondere dort, wo Regulierungsbehörden die Erwartungen an die Endpunkt-Governance auf Institutionen ausweiten, die historisch mit kleineren formalen Kontrollprogrammen operierten.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,14 % des Umsatzes aus und hatte damit die größte Position im UEM BFSI-Marktanteil im Basisjahr. Die Führungsposition der Region beruht auf einer reifen Cybersicherheits-Anbieterbasis, hoher Cloud-Nutzung durch Unternehmen und einem regulatorischen Umfeld, das Banken bereits zu einer formalisierten Geräteverwaltung drängt. Institutionen in den Vereinigten Staaten haben frühzeitig auf Conditional-Access-Endpunktprogramme gesetzt, bei denen die Echtzeit-Geräte-Compliance mit Zugriffsentscheidungen verknüpft ist, anstatt als separater Prüfdatensatz erfasst zu werden. Kanada und Mexiko trugen inkrementelle Nachfrage bei, da das digitale Banking expandierte und die lokale Aufsicht sich stärkeren IKT-Governance-Erwartungen annäherte. Die Region steht noch vor einer Umsetzungslücke, da Talenbrium im Jahr 2025 berichtete, dass 55 % der BFSI-Führungskräfte in den Vereinigten Staaten dringenden Weiterqualifizierungsbedarf bei modernen Endpunktplattformen identifizierten.

Europa blieb der zweitgrößte Beitragszahler zum UEM im BFSI-Markt, da DSGVO und DORA die Endpunktaufsicht in eine formalere Compliance-Diskussion auf Vorstandsebene gedrängt haben. Deutschland und Frankreich stachen als anspruchsvolle Märkte hervor, in denen Institutionen technische Kontrollen mit strengen Dokumentations- und Aufsichtserwartungen in Einklang bringen müssen. Die Übernahme der EBA/GL/2025/02-Leitlinien zum IKT-Risikomanagement durch die ACPR ab Mai 2025 fügte eine weitere Ebene der Governance-Disziplin für französische Institutionen hinzu.[3]Autorité de Contrôle Prudentiel et de Résolution, „Mise en Conformité aux Orientations de l'Autorité Bancaire Européenne EBA/GL/2025/02,” Banque de France, acpr.banque-france.fr Südamerika, der Nahe Osten und Afrika blieben Regionen in einem früheren Entwicklungsstadium, aber das Wachstum des Open Banking, die von SAMA geleiteten Cybersicherheitsanforderungen und die Formalisierung von Mobile-Money- und verteilten Agentennetzwerken erweiterten stetig die adressierbare Gerätebasis.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 27,32 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block in der UEM im BFSI-Marktgrößenprognose macht. Indien ist ein wichtiger Wachstumsmotor, da die Expansion des digitalen Bankings, die Aktivität von Zahlungsbanken und stärkere regulierte IT-Risikoerwartungen die Anzahl der verwalteten Endpunkte über formale Finanzkanäle hinweg erhöhen. China trägt durch breite fintech-Integration und strenge Datenlokalisierungspraktiken zur Skalierung bei, was den Wert einer zentralisierten Endpunktverwaltung über große Mitarbeiter- und Filialnetzwerke hinweg erhöht. Japan und Südkorea tragen durch eine strukturiertere Cloud- und Sicherheitsaufsicht bei großen Banken und Versicherern bei. Südostasien stärkt das regionale Profil, da Mobile-First-Finanzdienstleistungsmodelle wachsende Volumina an kundenorientierten und mitarbeiterverwalteten Geräten schaffen, die eine strengere Richtlinienkontrolle erfordern.

Wettbewerbslandschaft

Der UEM im BFSI-Markt weist eine mäßig konsolidierte Struktur auf, in der Microsoft, IBM und Ivanti, Inc. dauerhafte Positionen in großen Unternehmens-Bankbeziehungen innehaben, die über mehrere Vertragszyklen aufgebaut wurden. Microsoft ist besonders gut positioniert, da viele Finanzinstitute bereits Microsoft 365-, Azure- und Entra-Dienste nutzen, was Intune zu einer natürlichen Erweiterung ihres bestehenden Stacks macht. Die aktuelle Frontline-Worker-Geräteanleitung des Unternehmens unterstützt weiterhin gemeinsam genutzte Endpunktszenarien, die in Filial- und Servicebetrieben wichtig sind. Dieser Vorteil durch die installierte Basis ist im Sektor nach wie vor bedeutsam, da regulierte Käufer oft Erweiterungen von Tools bevorzugen, die sie bereits kennen, anstatt einen vollständigen Neustart der Endpunkt- und Identitätskontrollen vorzunehmen. Dennoch ist der UEM im BFSI-Markt nicht für Herausforderer geschlossen, da Beschaffungsteams aktiv Alternativen testen, die einfachere Bereitstellung, bessere Automatisierung und stärkere souveräne Bereitstellungsoptionen versprechen.

Ein zweites Wettbewerbsthema im UEM im BFSI-Markt ist der Aufstieg Cloud-nativer Herausforderer, die durch Geschwindigkeit und Benutzerfreundlichkeit die Lücke zu breiteren etablierten Anbietern verringern. Die Ankündigung von NinjaOne im Juni 2026 über eine Bewertung von 12,3 Milliarden USD und mehr als 600 Millionen USD an jährlich wiederkehrenden Einnahmen signalisierte starkes Marktvertrauen in ein einfacheres Einzelplattform-Betriebsmodell.[4]NinjaOne, „NinjaOne Reaches USD 12.3B Valuation as IT Operations Market Consolidates Around a Single Platform,” NinjaOne, ninjaone.com Die souveräne EU-Einführung von Ivanti im April 2026 zeigte einen weiteren Differenzierungsweg mit zertifiziertem regionalem Hosting und Compliance-Ausrichtung, die direkt auf regulierte Institutionen abzielt, die Lokalisierungsrisiken verwalten. Diese Schritte zeigen, dass die Wettbewerbsdiskussion nun über Standard-Geräteverwaltungsfunktionen hinausgeht und in Resilienz-Nachweise, Bereitstellungskontrolle und Tiefe der Richtlinienautomatisierung reicht.

Ein drittes Thema ist, dass der UEM im BFSI-Markt weißen Raum öffnet, wo Geräteaufsicht mit operativer Resilienz, ESG-Berichterstattung und KI-gestützter Verwaltung zusammentrifft. Die ESG-Risikoleitlinien der EBA, anwendbar ab November 2026, unterstützen eine engere Verfolgung von Betriebs- und Berichtspraktiken, die letztendlich die Rolle von Endpunktdaten in Governance-Workflows erweitern können. Die Q2-2026-Version von Ivanti fügte agentische KI und autonome Verwaltungsfunktionen hinzu, was auf ein Rennen um Behebungsgeschwindigkeit und Verwaltungstiefe statt um einfache Endpunktabdeckung hindeutet. Für Beschaffungsteams bedeutet das, dass die Anbieterauswahl zunehmend durch den Nachweis der Compliance-Eignung, Prüfungsunterstützung und Automatisierungsqualität geprägt wird, nicht nur dadurch, wer die breiteste Liste von Geräten verwalten kann.

UEM im BFSI-Sektor – Marktführer

Microsoft Corporation

Broadcom Inc.

IBM Corporation

Ivanti, Inc.

Citrix Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NinjaOne gab eine Bewertung von 12,3 Milliarden USD nach mehr als 400 Millionen USD an Series-C-Erweiterungen bekannt, mit Beteiligung von Wellington Management, Sequoia Capital, ICONIQ, CapitalG und Teachers' Venture Growth. Das Unternehmen überschritt 600 Millionen USD an jährlich wiederkehrenden Einnahmen und erzielte ein Wachstum von fast 70 % im Jahresvergleich. Es wurde als Leader im Gartner Magic Quadrant 2026 für Endpunktverwaltungstools anerkannt.

- Juni 2026: Ivanti veröffentlichte sein Q2-2026-Produktupdate für Ivanti Neurons for UEM mit agentischen KI-Funktionen, Verbesserungen des autonomen Endpunktmanagements, KI-Unterstützung für Identity Governance und neuer ARM-Architekturunterstützung, wodurch KI-gestützte Automatisierung weiter in den Endpunkt-Lebenszyklusbetrieb eingebettet wird.

- April 2026: Ivanti startete Ivanti Neurons for MDM – Sovereign Edition – EU, eine Cloud-basierte UEM-Lösung, die vom BSI-zertifizierten europäischen Infrastrukturanbieter sector27 gehostet wird und die Kriterien des EU Cloud Sovereignty Framework auf SEAL-2 bis SEAL-3 erfüllt.

- Januar 2025: MB Bank erhielt die ISO-14064-1-Zertifizierung für ihren auf der FPT-VertZéro-Plattform erstellten Treibhausgasinventarbericht. Die Zertifizierung demonstriert die frühe BFSI-Einführung einer geräteverknüpften Umweltberichterstattungsinfrastruktur als Vorläufer UEM-integrierter ESG-Compliance-Workflows.

Globaler UEM im BFSI-Markt – Berichtsumfang

Der UEM im BFSI-Markt bezieht sich auf die Einführung und Implementierung von UEM-Lösungen im Sektor Banking, Finanzdienstleistungen und Versicherungen (BFSI). Der Umfang des Berichts umfasst eine Analyse von Markttrends, Wachstumstreibern, Herausforderungen und Chancen, die spezifisch für den BFSI-Sektor sind. Er untersucht auch den Einsatz von UEM-Lösungen zur Verwaltung und Sicherung von Endpunkten, zur Rationalisierung des Betriebs und zur Verbesserung der Kundenerfahrungen.

Der UEM im BFSI-Marktbericht ist segmentiert nach Komponente (Lösungen [Geräteverwaltung, Anwendungsverwaltung, Inhaltsverwaltung, Sicherheits- und Compliance-Management sowie Analysen und Automatisierung] und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | |

| Inhaltsverwaltung | |

| Sicherheits- und Compliance-Management | |

| Analysen und Automatisierung | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | ||

| Inhaltsverwaltung | ||

| Sicherheits- und Compliance-Management | ||

| Analysen und Automatisierung | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des UEM im BFSI-Marktes?

Der UEM im BFSI-Markt wurde im Jahr 2025 auf 1,12 Milliarden USD geschätzt, erreichte im Jahr 2026 1,39 Milliarden USD und soll bis 2031 bei einer CAGR von 26,32 % 4,47 Milliarden USD erreichen.

Warum erhöhen Banken und Versicherer die Ausgaben für das Endpunktmanagement?

Die Nachfrage wird durch DORA, PCI-DSS-Compliance, hybrides Arbeiten, BYOD-Expansion und Zero-Trust-Einführungen angetrieben, die eine strengere Kontrolle über Laptops, Mobilgeräte, Filialsysteme und andere Endpunkte erfordern.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Die Cloud-basierte Bereitstellung wächst am schnellsten mit einer prognostizierten CAGR von 27,59 % bis 2031, da sie Echtzeit-Richtliniendurchsetzung und breitere Transparenz über verteilte Gerätebestände hinweg unterstützt.

Welche Käufergruppe trägt den meisten Umsatz bei?

Großunternehmen führten im Jahr 2025 mit 73,68 % des Umsatzes, was die Komplexität globaler Bank- und Versicherungs-Endpunktflotten über Filialen, Geldautomaten, gemeinsam genutzte Geräte und Remote-Mitarbeiter hinweg widerspiegelt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 27,32 % wachsen, unterstützt durch das Wachstum des digitalen Bankings in Indien, fintech-Integration in China und Mobile-First-Finanzdienstleistungsmodelle in Südostasien.

Wie versuchen Anbieter, sich in diesem Bereich abzuheben?

Anbieter konkurrieren durch souveräne Cloud-Optionen, stärkere Prüfungsunterstützung, integrierte Identitätskontrollen und KI-gestützte Automatisierung, die Behebungsgeschwindigkeit und operative Resilienz verbessert.

Seite zuletzt aktualisiert am: