BFSI市場におけるUEMの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

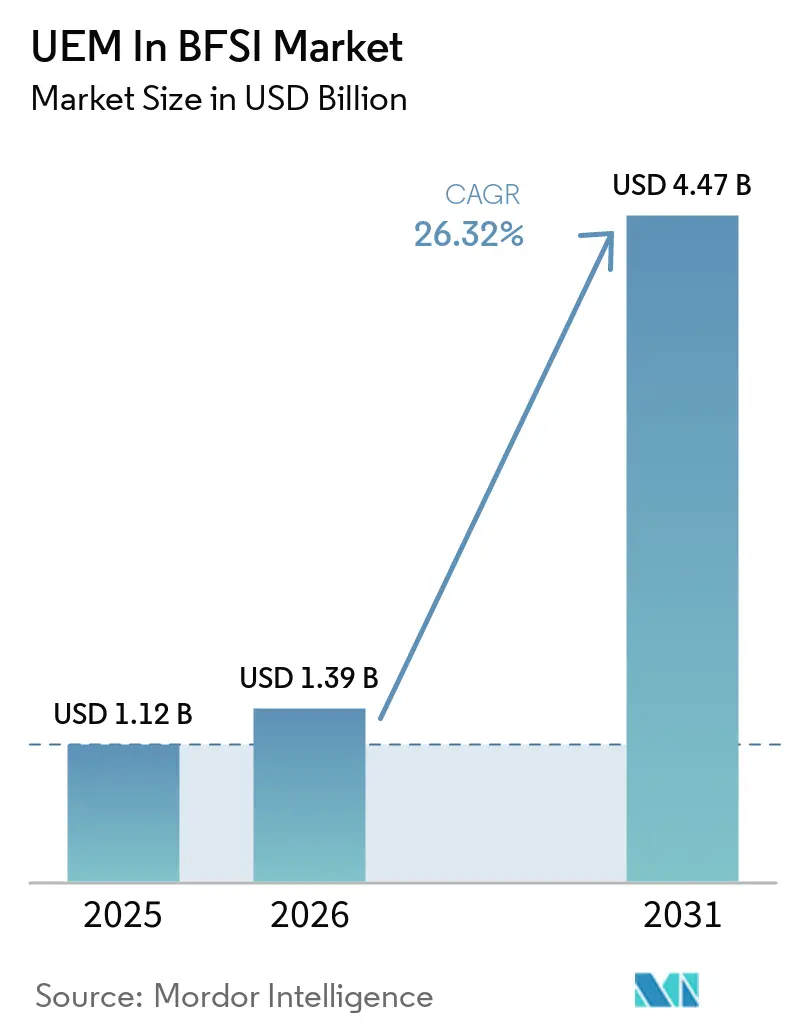

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 26.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBFSI市場におけるUEM分析

BFSI市場におけるUEMの市場規模は2025年に11.2 ビリオン 米ドルと評価され、2026年の13.9 ビリオン 米ドルから2031年には44.7 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは26.32%です。BFSI市場におけるUEM市場は、銀行、保険会社、金融機関が日常業務においてATM、決済キオスク、支店デバイス、トレーディングワークステーション、リモートラップトップ、登録済みモバイルデバイスの大規模なフリートを管理するにつれて拡大しています。2025年1月施行のDORAおよびPCI-DSS v4.0への準拠により、エンドポイントガバナンスが監査可能な管理項目となり、購買サイクルの短縮と純粋な裁量支出の削減が実現しています。ハイブリッドワーク、BYODポリシー、ゼロトラストプログラムにより、金融機関は定期的なチェックに依存するのではなく、デバイスのポスチャーを継続的に検証することが求められています。クラウドネイティブなポリシーエンジンとAI主導の自動化は、分散したデバイス資産全体でリアルタイムの適用、より広範な可視性、より厳格な運用規律をサポートするため、普及が進んでいます。データレジデンシー規制、レガシー統合コスト、ベンダーの再編成は依然として選択肢を制限していますが、BFSI市場におけるUEM市場は、コンプライアンスの深度、主権的な展開オプション、よりシンプルな商業モデルを組み合わせるベンダーに対して引き続き機会を提供しています。

レポートの主要ポイント

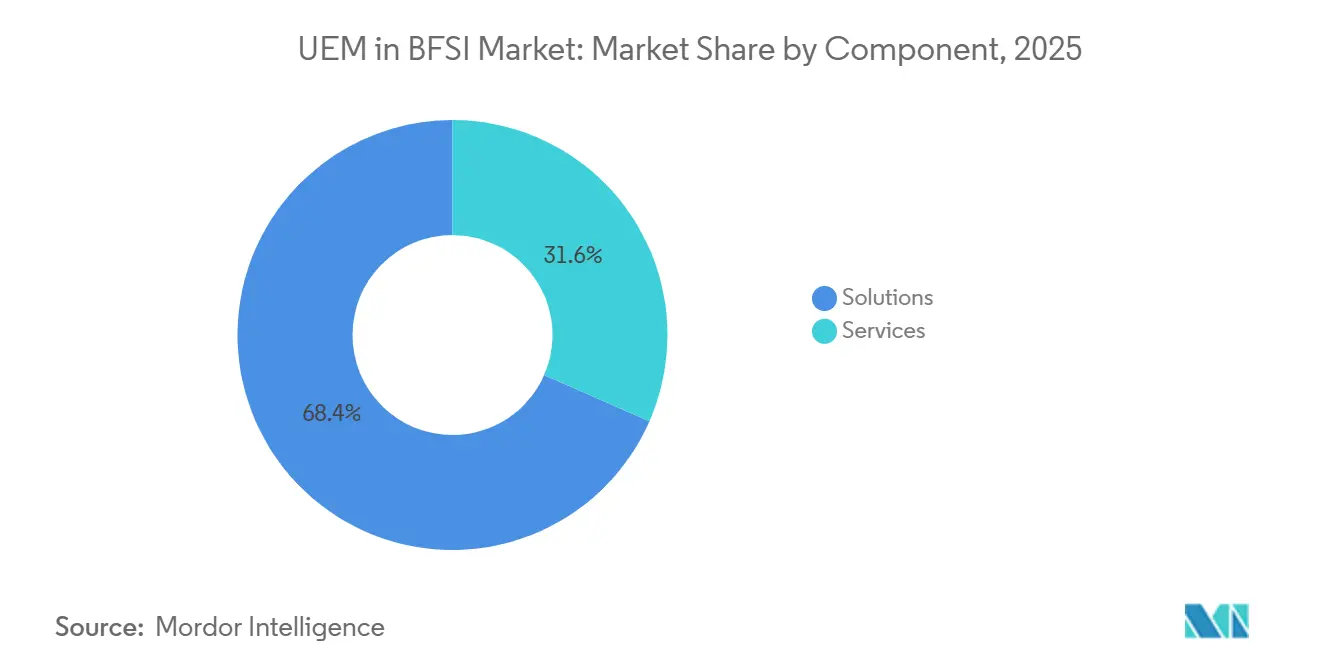

- コンポーネント別では、ソリューションが2025年のBFSI市場におけるUEMシェアの68.43%を占め、2031年までCAGR 27.45%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の66.27%を占め、2031年までCAGR 27.59%で拡大する見込みです。

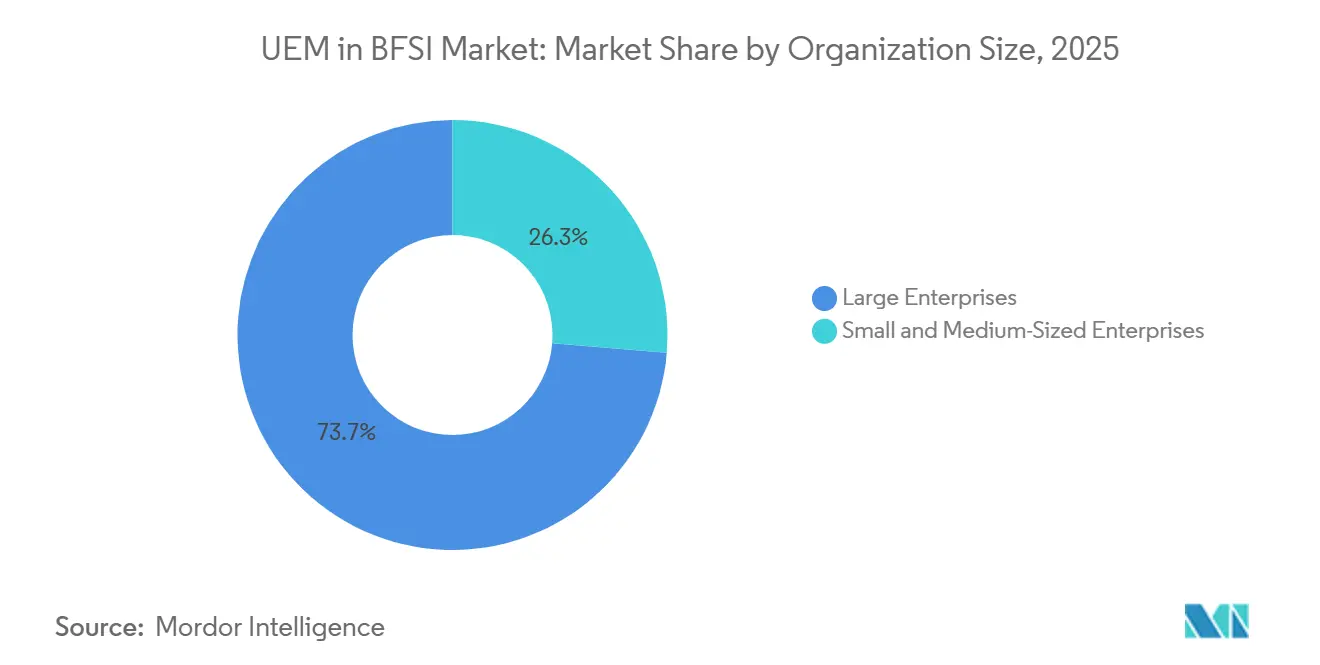

- 組織規模別では、大企業が2025年のBFSI市場におけるUEMシェアの73.68%を占め、中小企業は2031年までCAGR 27.61%で成長する見込みです。

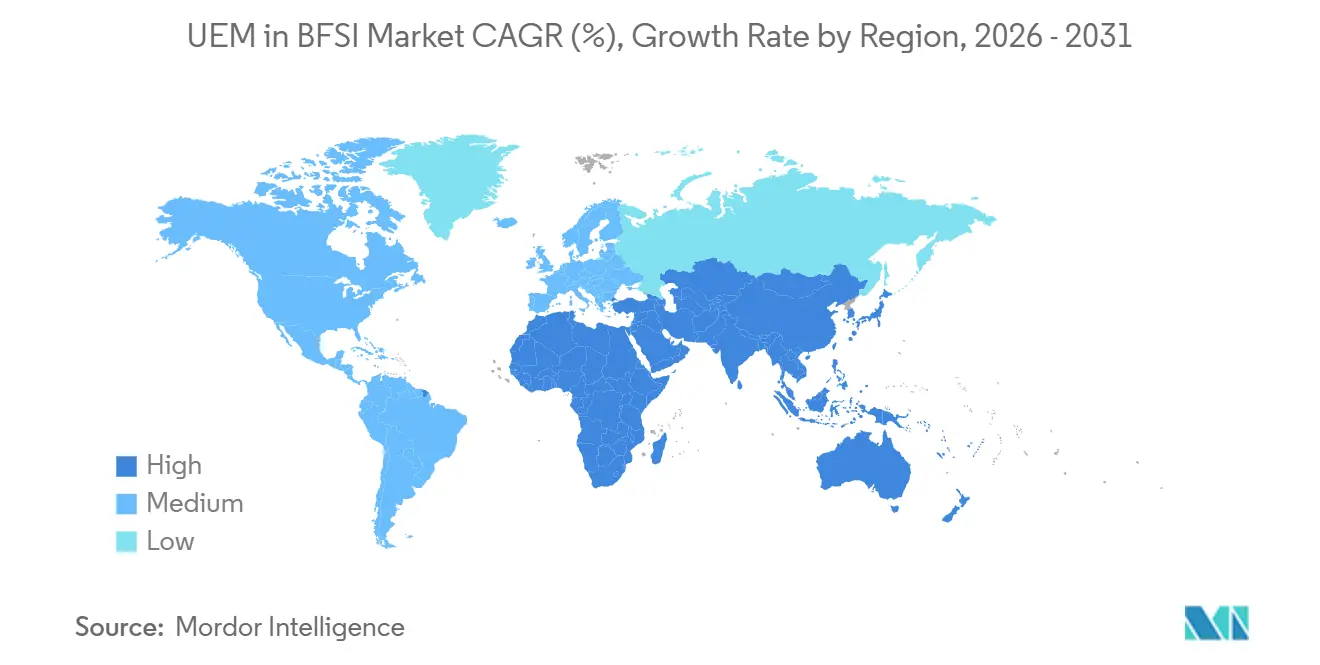

- 地域別では、北米が2025年の収益の36.14%を占め、アジア太平洋地域は2031年までCAGR 27.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルBFSI市場におけるUEMのトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銀行業務におけるハイブリッドワークとBYODの拡大 | +5.5% | グローバル、北米および西欧で最も強い牽引力 | 短期(2年以内) |

| 金融機関全体でのゼロトラスト展開 | +4.8% | グローバル、北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| UEMとアイデンティティおよびアクセス制御の統合 | +4.2% | グローバル、北米および西欧で早期に高まる | 中期(2〜4年) |

| AI主導のデジタル従業員エクスペリエンス最適化 | +3.6% | 北米、西欧、および先進的なアジア太平洋市場 | 中期(2〜4年) |

| ESGコミットメントに向けたデバイスレベルのカーボンおよびエネルギーレポーティング | +2.8% | EUが中核、アジア太平洋地域および中東・アフリカへの波及 | 中期(2〜4年) |

| フロントラインおよび特化型エンドポイントフリートの成長 | +2.2% | アジア太平洋地域が中核、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行業務におけるハイブリッドワークとBYODの拡大

BFSI市場におけるUEM市場は、ハイブリッドワークが個人デバイスのガバナンスを銀行や保険会社にとってセキュリティの中核的な課題にしたことで、需要が高まっています。Bank of Americaの2024年のガイダンスでは、金融機関はBYODプログラムに参加できるデバイスに関する明確なルールと、機密性の高い金融データを保護するためのエンドポイントセキュリティ、VPN制御、多要素認証が必要であると述べています。[1]Bank of America、「サイバーセキュリティジャーナル、ハイブリッドおよびリモートワークフォースのセキュリティ確保」、Bank of America、business.bofa.comこの運用モデルは、コアバンキングシステムに接続するすべての承認済みラップトップまたはモバイルデバイスにポリシーの適用、ライフサイクル管理、セキュアなアクセス管理が必要となるため、管理対象ノードの数を増加させます。共有および分散型の支店デバイスも同様の作業負荷を増加させます。なぜなら、フロントラインワーカーの展開においても、共通のエンドポイント全体でセキュアなユーザー分離と制御されたサインイン動作が依然として必要だからです。Small Finance Bankが25,000台のデバイスにManageEngine Mobile Device Manager Plusを展開した事例は、大規模な金融機関がすでに集中型ポリシーフレームワークを通じてリモート支店、共有デバイス、BYODエンドポイントを管理していることを示しています。実際には、これによりエンドポイントのポスチャーが日常的な銀行業務における常設の管理項目となっており、これがBFSI市場におけるUEM市場が主流のセキュリティおよびコンプライアンス予算に近づき続けている理由です。

金融機関全体でのゼロトラスト展開

BFSI市場におけるUEM市場は、デバイス検証をアイデンティティ、ネットワーク、アプリケーション、データ制御と並列に位置づけるゼロトラストプログラムからも恩恵を受けています。欧州委員会のDORA技術標準は、より広範なICTリスクフレームワーク内でポータブルおよび非ポータブルなエンドポイントデバイスのセキュアな管理を要求しており、規制対象機関に対してより強力なエンドポイント制御のための直接的なポリシー根拠を提供しています。世界先端工学技術科学ジャーナルの研究では、エンドポイント保護、デバイス認証、モバイルデバイス管理が金融機関のゼロトラスト環境における中核的な適用ツールとして説明されています。EBAのDORA準備作業も、金融機関が運用上のレジリエンスとサードパーティICT監視を強化する必要性を強調しており、決済および取引環境全体でより規律あるデバイスガバナンスを支援しています。その結果、BFSI市場におけるUEM市場は、規制されたゼロトラストプログラムの下でポリシーの深度、ライブポスチャーモニタリング、より迅速な対応アクションを組み合わせるツールへと移行しています。

UEMとアイデンティティおよびアクセス制御の統合

BFSI市場におけるUEM市場は、金融機関が複数のシステムにわたる断片化されたアクセスポリシーを削減しようとする中で、デバイスガバナンスとアイデンティティ制御の間のより緊密な連携によって形成されています。2026年5月に発表された研究では、金融セクターの回答者の58%が3つ以上のIAMソリューションを使用しており、51%がIAMコストの上昇を最大の課題として挙げており、統合への明確な圧力が示されています。同様の方向性は2026年3月にも現、HexnodeがUEMプラットフォーム内にネイティブなアイデンティティプロバイダーを導入し、ゼロトラストアクセスをライブデバイスポスチャーシグナルに結び付けました。このようなアーキテクチャは、銀行がすべてのアクセス決定をデバイス状態の記録に結び付けるのに役立ち、制御レビューがより詳細になるにつれて監査証跡の組み立てを容易にします。また、IAMとエンドポイント管理を別々のサイロに保つ機関がポリシー、ログ記録、修復にわたってより多くの運用上のギャップを生み出すため、遅延のコストも増加します。これが、BFSI市場におけるUEM市場が、切り離されたポイントツールではなく、1つの制御レイヤーを通じてアイデンティティとデバイスガバナンスを提示するプラットフォームにより重きを置いている理由です。

AI主導のデジタル従業員エクスペリエンス最適化

BFSI市場におけるUEM市場は、AI主導のデジタル従業員エクスペリエンスツールが運用チームにサービス問題やユーザーの混乱に対するより早期の可視性を提供するため、デバイス管理を超えて拡大しています。Ivantiの2025年DEXレポートでは、DEX機能と統合されたUEMツールを使用している組織はわずか32%であり、ほとんどの機関が既存のエンドポイントプログラムにエクスペリエンスレベルのモニタリングを追加する余地があることが示唆されています。これは金融サービスにおいて重要です。なぜなら、エンドポイントテレメトリーがサービス継続性イベントに拡大する前に、クラッシュ率、ログイン遅延、セッション障害を表面化できるからです。2025年の金融セクターレビューでは、英国の主要銀行機関における長期的なITアウテージがサイバー攻撃ではなく内部システムに起因していることも指摘されており、境界防御と同様に内部デバイスおよびアプリケーションの安定性に焦点が当てられています。同レビューでは、エンドポイントテレメトリーによる約効果も引用されており、未使用ソフトウェアライセンスで340万ポンド(435万米ドル)、交換決定が実際のパフォーマンスデータに基づいて行われた場合のラップトップ更新費用の回避で750万ポンド(960万米ドル)が含まれています。これらのユースケースは、BFSI市場におけるUEM市場がエンドポイントエクスペリエンスデータを運用シグナルとしてだけでなく、より強力なレジリエンスの証拠として扱い始めている理由を説明するのに役立ちます。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権とプライバシーコンプライアンスの制約 | -3.2% | EUが中核、アジア太平洋地域および中東・アフリカへの二次的影響 | 中期(2〜4年) |

| レガシー資産の高い移行・統合コスト | -2.8% | グローバル、確立されたメインフレームフットプリントを持つ北米および欧州で最も高い | 長期(4年以上) |

| BroadcomおよびVMwareエコシステム変更後の調達の不確実性 | -2.1% | グローバル、北米および西欧で最も高い | 短期(2年以内) |

| UEM自動化およびスクリプティングスキルの不足 | -1.6% | グローバル、アジア太平洋地域、南米、中東・アフリカの新興市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権とプライバシーコンプライアンスの制約

BFSI市場におけるUEM市場は、エンドポイントプラットフォームがデータの所在地、暗号化処理、および終了計画に関する正式な要件の中に位置づけられるようになったため、データ主権において最も明確な制限の一つに直面しています。IAPPの2025年GDPRとDORA統合のレビューでは、金融機関はICT契約を日常的なベンダー書類としてではなくコンプライアンス手段として扱わなければならないことが示されており、クラウド展開の選択肢が狭まっています。Ivantiが2026年4月にBSI認定の欧州インフラでホストされ、EUクラウド主権フレームワークに準拠したNeurons for MDMの主権EU版を発売したことは、ベンダーがこの圧力にいかに直接的に対応しているかを示しています。フランスもACPRが2025年5月20日に発効したEBA/GL/2025/02 ICTリスク管理ガイドラインを承認したことでコンプライアンス負荷を追加し、制御されたICTガバナンスに関する地域の期待を強化しました。実際の影響として、BFSI市場におけるUEM市場でのベンダー選定は単なる製品決定ではなく、展開場所、データ処理、および契約構造がプラットフォームを承認できるかどうかに影響するようになっています。同様のパターンが欧州を超えて広がっており、主権的な展開と顧客管理によるデータ分離が調達レビューの中心近くに位置し続けています。

レガシー資産の高い移行・統合コスト

BFSI市場におけるUEM市場は、銀行がすでに技術予算の大部分を消費している長年のレガシー資産を中心にエンドポイント運用を近代化しなければならない場合にも減速します。GFT Technologiesは2026年に、金融機関のIT予算の52%から70%がシステムの改善ではなくレガシーシステムの維持に費やされており、並行したエンドポイント近代化プログラムの余地が少ないと述べました。資金が利用可能な場合でも、統合エンドポイント管理への移行には、ポリシーの再設計、複数のオペレーティングシステムにわたるデバイスの再登録、アイデンティティディレクトリおよびセキュリティモニタリングスタックとのより深い統合が依然として必要です。Talenbriamは2025年に、米国のBFSI幹部の55%が最新のエンドポイントプラットフォームにおけるスキルアップの緊急の必要性を認識していると報告しており、支出問題に加えて労働力と実行の問題があることを示しています。AU Small Finance Bankの25,000台のデバイス実装などの大規模な展開も、分散した支店環境、リモートユーザー、BYODフリートが最初のツール選択後でも運用上の複雑さを増すことを示しています。これが、特に長い実装サイクルを外部サポートなしに吸収できない地域の機関にとって、BFSI市場におけるUEM市場で移行が依然として実際の障壁となっている理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがBFSIエンドポイント制御プレーンを支える

ソリューションは2025年の収益の68.43%を占め、基準年においてBFSI市場におけるUEM市場の中心にソフトウェアプラットフォームを位置づけました。銀行や保険会社は、セキュリティおよびコンプライアンス管理、デバイス管理、分析ツールが単一のポリシー構造内に収まっている場合に管理が容易になるため、より広範なスイートを好みました。この傾向は、機関がエンドポイント資産全体でデバイスリスクがどのように特定、監視、対処されているかを実証しなければならないDORAおよび関連する金融管理のより強力な文書化要件と結びついています。アプリケーション管理とコンテンツ管理も、BYODプログラムが銀行に監視を弱めることなく業務データを個人コンテンツから分離することを要求するにつれて重要性が増しました。

BFSI市場におけるUEM市場のサービス側は規模が小さいままでしたが、機関が展開設計、IAM統合、継続的なコンプライアンス検証に外部の支援を求めるにつれて重要性が増しました。マネージドサービスはまた、DORAに関連する契約がサービス継続性と文書化された制御責任を強調するため、より明確なサードパーティの説明責任に対するセクターのニーズを満たしています。Ivantiの2025年DEXレポートでは、より広範なUEMスタック内で高度に統合されたDEXソリューションを報告したITチームはわずか24%であり、エクスペリエンスモニタリングとツール統合においてサービスの機会があることが示唆されています。長期的には、BFSI産業におけるUEMのコンポーネント構成は、プラットフォームが規模を牽引し、サービスが統合、ポリシーマッピング、監査準備というより困難な作業を支援するという形になります。

展開モード別:クラウドガバナンスが新たな運用モデルに

クラウドベースの展開は2026年から2031年にかけてCAGR 27.59%で拡大する見込みであり、BFSI市場におけるUEM市場で最も成長の速い展開パスとなっています。金融機関は、より迅速なポリシー更新、リモートデバイス全体のより広範な可視性、広く分散した資産全体でのより一貫したコンプライアンスチェックを可能にするため、クラウド制御プレーンに引き付けられています。このモデルはゼロトラストとよく合致しています。なぜなら、デバイスの状態をローカルインフラに結び付けられた遅い同期サイクルではなく、ほぼリアルタイムで検証できるからです。また、銀行がより多くのハイブリッドワーカー、請負業者、複数の場所にわたる支店スタッフをサポートするにつれて、エンドポイントシグナルをアクセス決定に結び付ける必要性の高まりにも適合しています。

オンプレミス展開は、一部の機関がデータの所在地、機密性の高いワークステーションカテゴリ、顧客管理のインフラ境界について依然として慎重であるため、BFSI市場におけるUEM市場で依然として積極的な役割を果たしていました。ハイブリッド展開は、標準およびモバイルフリートにクラウド制御を適用しながら、より機密性の高い資産をより厳格なローカル管理下に置くという実用的な中間パスになりつつありました。BSI認定インフラでホストされ、EUクラウド主権フレームワークに準拠したIvantiの主権EU版は、ベンダーの成功がクラウド提供がローカルのコンプライアンス要件をどれだけ満たすかにますます依存していることを示しています。実際には、BFSI産業におけるUEMは一つの均一な展開モデルに向かっているわけではありません。なぜなら、制御の深度と管轄上のルールが、銀行がクラウド、オンプレミス、またはブレンドされた設計を選択するかどうかを依然として形成しているからです。

組織規模別:大規模機関がリードし、中堅市場の需要が上昇

大企業は2025年の収益の73.68%を占め、基準年においてBFSI市場におけるUEMシェアで支配的な地位を占めました。そのリードは、支店エンドポイント、ATMネットワーク、リモートアドバイザーデバイス、共有フロントラインターミナル、従業員所有のモバイルデバイスを含む管理下の資産の規模と多様性から生まれました。Microsoftの現在のフロントラインワーカーガイダンスは、共有デバイスのサインイン、ユーザー分離、制御されたアクセスが、頻繁なシフト変更と支店移動を伴う規制された運用環境においていかに重要であるかを示しています。[2]Microsoft、「フロントラインワーカーデバイス管理の開始、Microsoft Intune」、Microsoft Learn、learn.microsoft.com AU Small Finance Bankの25,000台のデバイス展開、大規模なBFSI資産が分散した運用環境全体で自動化、詳細なポリシー制御、集中型監視を必要とすることを示しています。

中小企業は2026年から2031年にかけてCAGR 27.61%で拡大する見込みであり、BFSI市場におけるUEM市場規模の見通しで最も成長の速い組織グループとなっています。この成長は、クラウドネイティブな価格設定、より簡単なセットアップモデル、より低いインフラ要件と結びついており、地域の貸し手、信用組合、fintech認可の保険会社の参入障壁を下げています。NinjaOne、Automox、ManageEngineなどのベンダーは、より少ない専門家を持つチームのための軽量な展開要件とよりシンプルな管理を強調することで、リーチを広げています。このパターンが続くにつれて、BFSI市場におけるUEM市場は、特に規制当局が歴史的により小さな正式な管理プログラムで運営してきた機関にエンドポイントガバナンスの期待を拡大している場合に、最大手の銀行以外でより速い採用が見られる可能性があります。

地域分析

北米は2025年の収益の36.14%を占め、基準年においてUEM BFSI市場シェアで最大の地位を占めました。この地域のリードは、成熟したサイバーセキュリティベンダーベース、高い企業クラウド利用率、および銀行をより正式化されたデバイスガバナンスに向けて推進する規制環境に基づいています。米国の機関は、リアルタイムのデバイスコンプライアンスが別の監査記録として記録されるのではなくアクセス決定に結び付けられる条件付きアクセスエンドポイントプログラムを早期に採用しています。カナダとメキシコは、デジタルバンキングの拡大とローカルの監視がより強力なICTガバナンスの期待に近づくにつれて、段階的な需要を追加しました。この地域は依然として実行上のギャップに直面しており、Talenbriamは2025年に米国のBFSI幹部の55%が最新のエンドポイントプラットフォームにおける緊急のスキルアップの必要性を特定したと報告しています。

欧州は、GDPRとDORAがエンドポイント監視をより正式な取締役会レベルのコンプライアンス議論に押し上げたため、BFSI市場におけるUEM市場の第2位の貢献者であり続けました。ドイツとフランスは、機関が厳格な文書化と監督上の期待に技術的な管理を合わせなければならない要求の高い市として際立っていました。ACPRによる2025年5月からのEBA/GL/2025/02 ICTリスク管理ガイドラインの採用は、フランスの機関にガバナンス規律の別の層を追加しました。[3]健全性監督解決機構、「欧州銀行監督機構EBA/GL/2025/02のガイドラインへの準拠」、フランス銀行、acpr.banque-france.fr 南米、中東、アフリカは依然として初期段階の地域でしたが、オープンバンキングの成長、SAMAが主導するサイバーセキュリティ要件、モバイルマネーおよび分散型エージェントネットワークの正式化が、対応可能なデバイスベースを着実に拡大していました。

アジア太平洋地域は2026年から2031年にかけてCAGR 27.32%で成長する見込みであり、BFSI市場におけるUEM市場規模の見通しで最も成長の速い地域ブロックとなっています。インドは、デジタルバンキングの拡大、決済銀行の活動、より強力な規制されたITリスクの期待が正式な金融チャネル全体で管理対象エンドポイントの数を増加させているため、主要な成長エンジンです。中国は、広範なfintech統合と厳格なデータローカライゼーション慣行を通じて規模を追加しており、大規模な従業員および支店ネットワーク全体での集中型エンドポイントガバナンスの価値を高めています。日本と韓国は、主要な銀行や保険会社全体でより構造化されたクラウドおよびセキュリティ監視を通じて貢献しています。東南アジアは、モバイルファーストの金融サービスモデルが、より厳格なポリシー制御を必要とする顧客向けおよび従業員管理のデバイスの増加するボリュームを生み出しているため、地域プロファイルを強化しています。

競合環境

BFSI市場におけるUEM市場は、Microsoft、IBM、Ivanti, Inc.が複数の契約サイクルにわたって構築された大企業の銀行関係において耐久性のある地位を保持する、適度に統合された構造を反映しています。Microsoftは、多くの金融機関がすでにMicrosoft 365、Azure、Entraサービスを使用しており、Intuneが既存のスタックの自然な拡張となっているため、特に有利な位置にあります。同社の現在のフロントラインワーカーデバイスガイダンスも、支店およびサービス業務で重要な共有エンドポイントシナリオを引き続きサポートしています。規制対象の購買者は、エンドポイントとアイデンティティ制御を完全にリセットするよりも、すでに知っているツールの拡張を好む傾向があるため、インストールベースの優位性はこのセクターで依然として重要です。それでも、BFSI市場におけるUEM市場は挑戦者に閉じているわけではありません。なぜなら、購買チームがよりシンプルな展開、より優れた自動化、より強力な主権的な提供オプションを約束する代替案を積極的にテストしているからです。

BFSI市場におけるUEM市場の第2の競争テーマは、速度と使いやすさを通じてより広範な既存プレイヤーとのギャップを縮めているクラウドネイティブな挑戦者の台頭です。NinjaOneの2026年6月の120億米ドルの評価額と6 ビリオン 米ドルを超える年間経常収益の発表は、よりシンプルな単一プラットフォーム運用モデルへの強い市場の信頼を示しました。[4]NinjaOne、「NinjaOneがITオペレーション市場が単一プラットフォームに統合される中で123億米ドルの評価額に達する」、NinjaOne、ninjaone.com Ivantiの2026年4月の主権EU版の発売は、ローカライゼーションリスクを管理する規制対象機関を直接ターゲットにした認定された地域ホスティングとコンプライアンス整合性による差別化への別のパスを示しました。これらの動きは、競争上の議論が標準的なデバイス管理機能を超えて、レジリエンスの証拠、展開制御、ポリシー自動化の深度にまで及んでいることを示しています。

第3のテーマは、BFSI市場におけるUEM市場が、デバイス監視が運用上のレジリエンス、ESGレポーティング、AI支援管理と交差するホワイトスペースを開いていることです。2026年11月から適用されるEBAのESGリスクガイドラインは、最終的にガバナンスワークフローにおけるエンドポイントデータの役割を拡大できる運用およびレポーティング慣行のより詳細な追跡をサポートしています。Ivantiの2026年第2四半期リリースでは、エージェンティックAIと自律管理機能が追加されており、単純なエンドポイントカバレッジではなく修復速度と管理の深度をめぐる競争を示しています。調達チームにとって、これはベンダーの選択がデバイスの最も広いリストを管理できる者だけでなく、コンプライアンス適合性の証明、監査サポート、自動化の品質によってますます形成されることを意味します。

BFSI産業におけるUEMのリーダー企業

Microsoft Corporation

Broadcom Inc.

IBM Corporation

Ivanti, Inc.

Citrix Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:NinjaOneは、Wellington Management、Sequoia Capital、ICONIQ、CapitalG、Teachers' Venture Growthの参加を得て、4 ビリオン 米ドルを超えるシリーズC拡張を経て、123億米ドルの評価額を発表しました。同社は年間経常収益6 ビリオン 米ドルを超え、前年比約70%の成長を達成し、2026年ガートナーマジッククアドラントのエンドポイント管理ツール部門でリーダーとして認定されました。

- 2026年6月:Ivantiは、Ivanti Neurons for UEMの2026年第2四半期製品アップデートをリリースし、エージェンティックAI機能、自律エンドポイント管理の強化、アイデンティティガバナンス向けAIアシスト、新しいARMアーキテクチャサポートを搭載し、エンドポイントライフサイクル運用へのAI主導の自動化をさらに組み込みました。

- 2026年4月:Ivantiは、BSI認定の欧州インフラプロバイダーsector27がホストするクラウドベースのUEMソリューションであるIvanti Neurons for MDM - ソブリンエディション - EUを発売し、SEAL-2からSEAL-3のEUクラウド主権フレームワーク基準を満たしています。

- 2025年1月:MB BankはFPT VertZéroプラットフォーム上に構築された温室効果ガスインベントリレポートに対してISO 14064-1認証を取得しました。この認証は、UEM統合ESGコンプライアンスワークフローの前段階として、デバイスに連動した環境レポーティングインフラのBFSIによる早期採用を示しています。

グローバルBFSI市場におけるUEMレポートの範囲

BFSI市場におけるUEMとは、銀行・金融サービス・保険(BFSI)セクター内でのUEMソリューションの採用と実装を指します。レポートの範囲には、BFSIセクターに特有の市場トレンド、成長ドライバー、課題、機会の分析が含まれます。また、エンドポイントの管理とセキュリティ確保、業務の合理化、顧客エクスペリエンスの向上のためのUEMソリューションの展開についても検討します。

BFSI市場におけるUEMレポートは、コンポーネント別(ソリューション[デバイス管理、アプリケーション管理、コンテンツ管理、セキュリティおよびコンプライアンス管理、分析と自動化]、およびサービス)、展開モード別(クラウドベース、オンプレミス、ハイブリッド)、組織規模別(大企業、中小企業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | デバイス管理 |

| アプリケーション管理 | |

| コンテンツ管理 | |

| セキュリティおよびコンプライアンス管理 | |

| 析と自動化 | |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | ソリューション | デバイス管理 |

| アプリケーション管理 | ||

| コンテンツ管理 | ||

| セキュリティおよびコンプライアンス管理 | ||

| 析と自動化 | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

BFSI市場におけるUEMの現在および予測市場規模はどのくらいですか?

BFSI市場におけるUEMは2025年に11.2 ビリオン 米ドルと評価され、2026年に13.9 ビリオン 米ドルに達し、CAGR 26.32%で2031年までに44.7 ビリオン 米ドルに達すると予測されています。

銀行や保険会社がエンドポイント管理への支出を増やしている理由は何ですか?

需要は、DORA、PCI-DSS準拠、ハイブリッドワーク、BYODの拡大、およびラップトップ、モバイルデバイス、支店システム、その他のエンドポイントに対するより厳格な制御を必要とするゼロトラスト展開によって牽引されています。

最も普及している展開モデルはどれですか?

クラウドベースの展開は最も速く成長しており、2031年までのCAGRは27.59%と予測されています。これは、分散したデバイス資産全体でリアルタイムのポリシー適用とより広範な可視性をサポートするためです。

最も多くの収益をもたらす購買者グループはどれですか?

大企業は2025年に収益の73.68%でリードしており、支店、ATM、共有デバイス、リモートワーカーにわたるグローバルな銀行および保険エンドポイントフリートの複雑さを反映しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までCAGR 27.32%で拡大する見込みであり、インドのデジタルバンキングの成長、中国のfintech統合、東南アジア全体のモバイルファーストの金融サービスモデルに支えられています。

ベンダーはこの分野でどのように差別化を図っていますか?

ベンダーは、主権クラウドオプション、より強力な監査サポート、統合されたアイデンティティ制御、修復速度と運用上のレジリエンスを向上させるAI主導の自動化を通じて競争しています。

最終更新日: