Tamaño y Participación del Mercado de Energía de los Emiratos Árabes Unidos (EAU)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

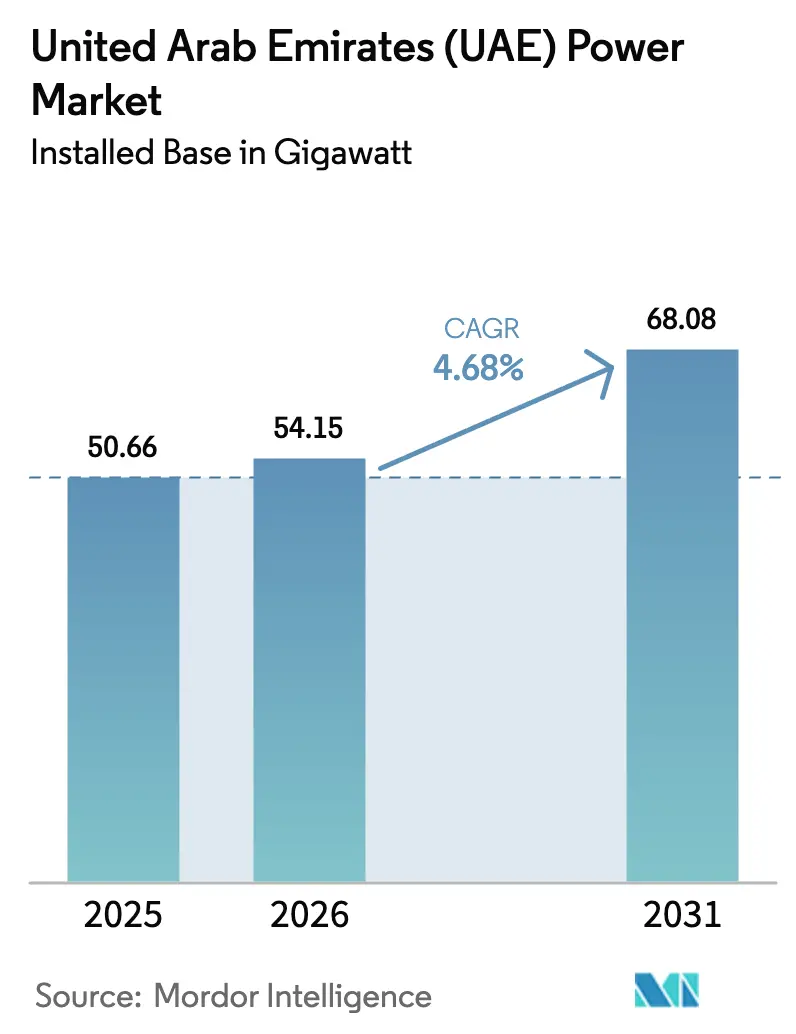

| Tamaño del mercado en el año base (2025) | 50.66 gigavatio |

| Volumen del Mercado (2026) | 54.15 gigavatio |

| Volumen del Mercado (2031) | 68.08 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

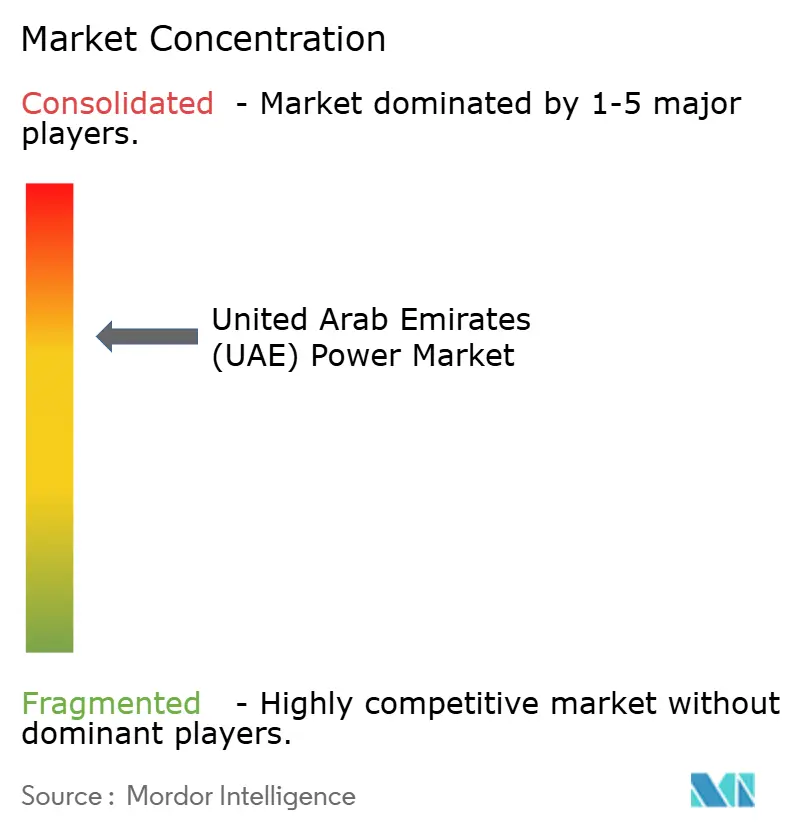

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de los Emiratos Árabes Unidos (EAU) por Mordor Intelligence

El tamaño del mercado de energía de los EAU se sitúa en 54,15 GW en 2026 y se proyecta que alcance 68,08 GW en 2031, avanzando a una CAGR del 4,68%, respaldado por un giro desde una carga base dominada por gas hacia una combinación en la que la energía nuclear ancla la fiabilidad mientras la capacidad solar absorbe la mayor parte de las adiciones. Las tarifas fotovoltaicas ultrabajas, la puesta en servicio completa del complejo nuclear Barakah de 5,6 GW, la liberalización del mercado mayorista y una red de alta tensión reforzada están reformando la economía de generación y acelerando el despliegue de capital. Las ofertas solares récord tan bajas como USD 0,0135 por kWh continúan comprimiendo la prima de costo entre las renovables y el gas, mientras que los programas obligatorios de instalación en tejados y los objetivos corporativos de cero emisiones netas impulsan la generación distribuida. La volatilidad elevada de los precios del gas y la congestión de la red en los Emiratos del Norte crean vientos en contra a corto plazo; sin embargo, los rápidos despliegues de almacenamiento en baterías y los proyectos de interconexión limitan el impacto negativo. Como resultado, el mercado de energía de los EAU está evolucionando hacia una combinación de capacidad más limpia y flexible que aún preserva la resiliencia del sistema mediante la carga base nuclear y los picos de gas de alta eficiencia.

Conclusiones Clave del Informe

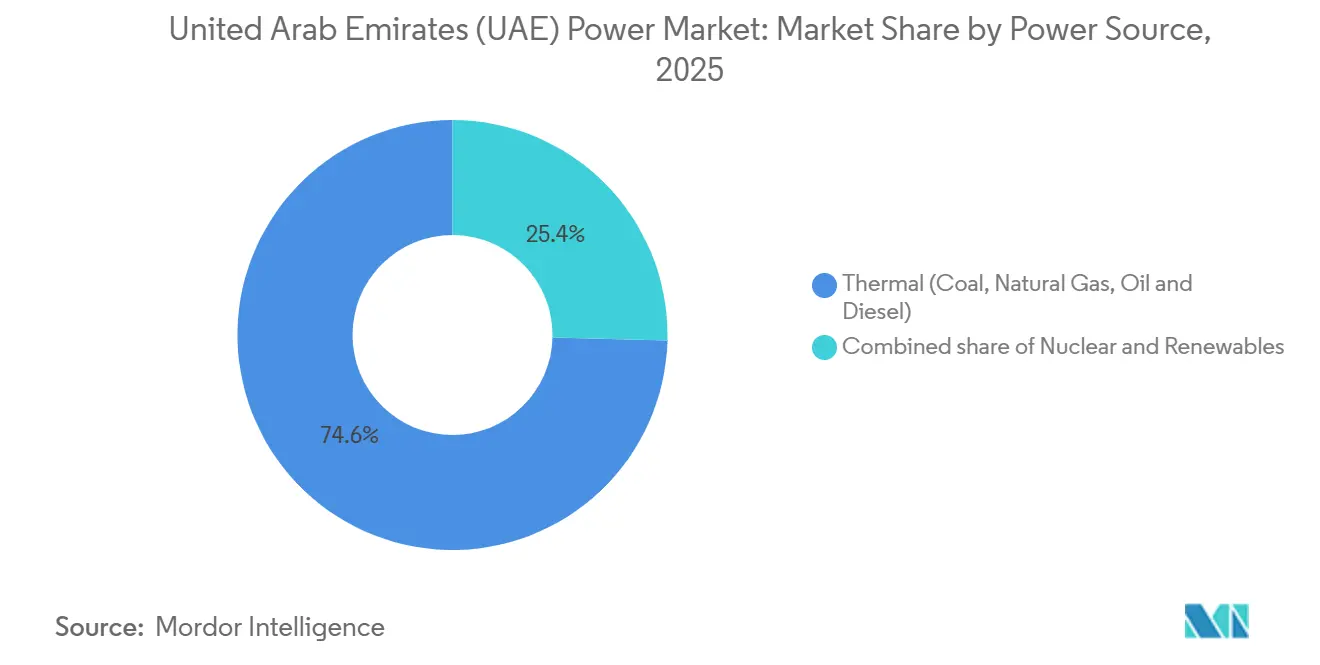

- Por fuente de energía, la generación térmica lideró con una participación del 74,6% del mercado de energía de los EAU en 2025, mientras que se prevé que las renovables se expandan a una CAGR del 11,1% hasta 2031.

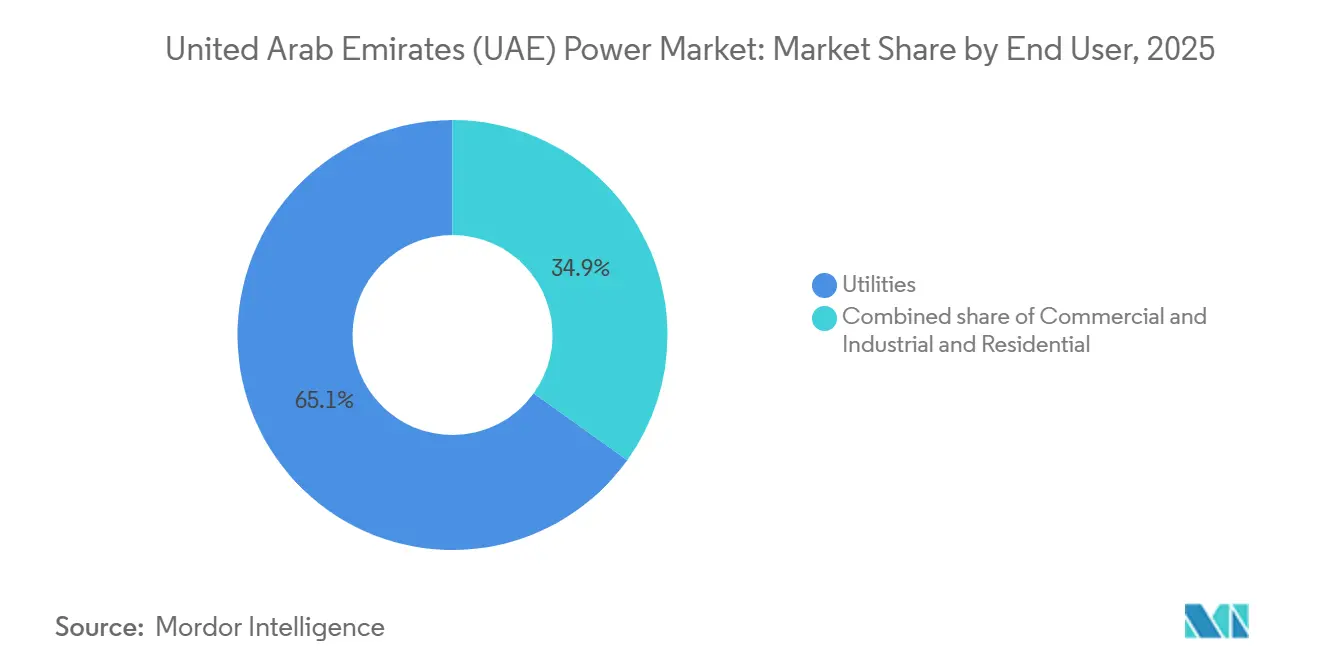

- Por usuario final, el segmento de servicios públicos mantuvo el 65,1% de la participación del mercado de energía de los EAU en 2025; la demanda comercial e industrial avanza a una CAGR del 10,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía de los Emiratos Árabes Unidos (EAU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de programas solares a gran escala en el marco de la Estrategia Energética 2050 de los EAU | 1.8% | Nacional, concentrado en Abu Dabi y Dubái | Mediano plazo (2–4 años) |

| Iniciativas de hidrógeno verde que impulsan la integración de renovables en la red | 0.9% | Abu Dabi (Puerto Khalifa, zonas industriales de Taweelah) | Largo plazo (≥4 años) |

| Regulaciones obligatorias de instalación de paneles fotovoltaicos en tejados de edificios que aceleran la generación distribuida | 0.7% | Dubái, Abu Dabi, con expansión hacia los Emiratos del Norte | Corto plazo (≤2 años) |

| Puesta en servicio de las unidades nucleares de Barakah que añaden capacidad de carga base | 1.2% | Suministro a la red nacional desde Abu Dabi | Corto plazo (≤2 años) |

| Liberalización del mercado mayorista de electricidad y participación de productores independientes de energía privados | 0.6% | Abu Dabi (EWEC), Dubái (DEWA), emergente en los Emiratos del Norte | Mediano plazo (2–4 años) |

| Interconexión estratégica (GCCIA y exportaciones HVDC planificadas) que abre oportunidades de exportación | 0.4% | A nivel del CCG, con los EAU como exportador neto para 2028 | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Programas Solares a Gran Escala en el Marco de la Estrategia Energética 2050 de los EAU

La actualización de diciembre de 2024 de la Estrategia Energética 2050 exige una participación del 30% de energía limpia para 2030, lo que requiere que la capacidad limpia aumente de 14,2 GW a 19,8 GW. Más de 10 GW de energía solar a escala de servicios públicos se encuentran en diversas etapas, liderados por la iniciativa Masdar 24/7 de 5,2 GW que combina fotovoltaica con 19 GWh de almacenamiento. Los ciclos de contratación se han comprimido, como lo evidencia el cierre financiero de EWEC para el proyecto Al Ajban de 1,5 GW en dos meses tras la adjudicación. El objetivo de factor de emisión de la política de 0,27 kg CO₂⁄kWh excluye efectivamente el gas sin captura, orientando el capital hacia híbridos de solar más almacenamiento. Se estima que para 2030 se invertirán entre 150.000 y 200.000 millones de AED y se crearán 50.000 empleos verdes, profundizando la sofisticación de la cadena de suministro local. Los fabricantes de módulos ya han asegurado pedidos de varios gigavatios, lo que subraya la confianza en la ejecución.[1]Corresponsal de Redacción, "Masdar lanza el megaproyecto de solar con almacenamiento 24⁄7," PV Magazine, pv-magazine.com

Iniciativas de Hidrógeno Verde que Impulsan la Integración de Renovables en la Red

El centro de hidrógeno de Masdar-TAQA-ADNOC-Mubadala tiene como objetivo 1 GW de electrolizadores para 2031 y un millón de toneladas de producción anual de hidrógeno. La operación flexible de los electrolizadores absorbe el exceso de energía solar del mediodía, elevando los factores de capacidad de las renovables y reduciendo el vertimiento. La co-ubicación con consumidores industriales en el Puerto Khalifa y Taweelah evita la red para parte de la producción, creando flujos de ingresos duales que mejoran los rendimientos del proyecto. Desarrolladores internacionales como TotalEnergies y ENGIE están explorando configuraciones similares, lo que indica replicabilidad. La evaluación de 2024 de la IRENA muestra que las renovables acopladas al hidrógeno pueden lograr tasas internas de retorno entre un 15% y un 20% más altas que las plantas conectadas únicamente a la red.[2]Analistas de la IRENA, "Economía de las Renovables Acopladas al Hidrógeno," Agencia Internacional de Energías Renovables, irena.org Sin embargo, la mayor parte de la capacidad entrará en línea después de 2030, lo que modera su contribución inmediata a la CAGR del período 2026-2031.

Regulaciones Obligatorias de Instalación de Paneles Fotovoltaicos en Tejados que Aceleran la Generación Distribuida

El mandato Shams Dubái de Dubái instaló 300 MW de sistemas en tejados a mediados de 2025 y tiene como objetivo 1 GW para 2030. Abu Dabi elevó las tarifas de medición neta a 0,28 AED⁄kWh en enero de 2025, reduciendo los períodos de recuperación comercial a menos de cinco años. Los Emiratos del Norte están extendiendo normas similares a través de Etihad Water & Electricity para aliviar la tensión en la transmisión. La generación distribuida reduce las pérdidas en línea; DEWA reporta alrededor del 2%, frente al 6-7% en Europa, y pospone las actualizaciones de subestaciones. El modelo de cero inversión de capital de SirajPower ha asegurado grandes clientes del sector minorista y logístico, lo que ilustra el creciente apetito del segmento comercial e industrial.

Puesta en Servicio de las Unidades Nucleares de Barakah que Añaden Capacidad de Carga Base

La Unidad 4 de Barakah entró en servicio comercial en septiembre de 2024, completando la flota de 5,6 GW que ahora suministra aproximadamente el 25% de la electricidad nacional y evita 22,4 millones de toneladas de CO₂ anuales. Los factores de capacidad de los ciclos combinados de gas ya han caído hacia el 45%, liberando combustible y permitiendo una función de pico flexible. Con una disponibilidad superior al 90%, la energía nuclear proporciona un ancla estable que facilita la integración de renovables variables. ENEC refinanció la deuda del proyecto en junio de 2023 a tasas más bajas, mejorando la economía para cualquier expansión futura. El éxito operativo de Barakah está influyendo en los estudios de viabilidad nuclear en curso en Arabia Saudita y Omán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del gas que desafía la competitividad de costos de la generación térmica | -0.6% | Nacional, con impacto agudo en Dubái y los Emiratos del Norte | Corto plazo (≤2 años) |

| Congestión de la red en los Emiratos del Norte que limita la integración de proyectos renovables | -0.4% | Sharjah, Ajmán, Ras Al Jaima, Umm Al Quwain | Mediano plazo (2–4 años) |

| Complejidad de la reconversión de plantas de cogeneración agua-electricidad que ralentiza la descarbonización | -0.3% | Abu Dabi (Taweelah), Dubái (Jebel Ali), Fujairah | Largo plazo (≥4 años) |

| Recurso eólico terrestre limitado en comparación con el solar, que reduce la diversificación tecnológica | -0.2% | Nacional, con potencial marginal en Ras Al Jaima | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red en los Emiratos del Norte que Limita la Integración de Renovables

Sharjah, Ajmán, Ras Al Jaima y Umm Al Quwain importan la mayor parte de su energía a través de líneas de 132 y 220 kV que operan a hasta el 95% de utilización durante los picos de verano.[3]Reportero de Redacción, "Los cuellos de botella en la red de los Emiratos del Norte persisten," Gulf News, gulfnews.com La actualización de 40.000 millones de AED de TRANSCO añadirá subestaciones de 400 kV para 2028, aunque aproximadamente 800 MW de energía solar autorizada permanece bloqueada. Las desviaciones de frecuencia aquí alcanzan ±0,3 Hz en comparación con ±0,1 Hz en Abu Dabi, lo que complica la integración de recursos basados en inversores. Etihad Water & Electricity está promoviendo el almacenamiento detrás del medidor, pero las normas claras de medición neta aún están en borrador.

Volatilidad de los Precios del Gas que Desafía la Competitividad de Costos de la Generación Térmica

Los precios regionales del GNL oscilaron entre USD 70⁄MMBtu en 2022 y USD 10–15⁄MMBtu en 2024, exponiendo a los generadores de gas a una fuerte compresión de márgenes. Una planta de ciclo combinado con eficiencia del 60% necesita aproximadamente 7 MMBtu por MWh, lo que se traduce en un costo de combustible de USD 70–105 por MWh frente a tarifas solares por debajo de USD 15. Los contratos de suministro por debajo del mercado de ADNOC comienzan a vencer en 2028, aumentando la exposición a los mercados spot. Sin acuerdos de GNL a largo plazo, las empresas de servicios públicos enfrentan incertidumbre en la planificación, lo que desalienta la nueva capacidad de gas incluso para funciones de pico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: La Energía Nuclear y Solar Redefinen la Economía de la Carga Base

Las plantas térmicas suministraron el 74,6% de la electricidad en 2025, aunque la energía solar y nuclear ahora dictan las decisiones de inversión incremental. La flota de 5,6 GW de Barakah entrega aproximadamente 40 TWh anuales y ancla la fiabilidad del sistema.[4]Equipo Editorial, "La Unidad 4 de Barakah entra en servicio," World Nuclear News, world-nuclear-news.org Se prevé que el tamaño del mercado de energía de los EAU atribuible a las renovables aumente considerablemente a medida que nuevos parques fotovoltaicos como el Al Dhafra de 2 GW y el complejo Masdar 24⁄7 de 5,2 GW entren en operación. Las unidades de energía solar concentrada con almacenamiento térmico ya alcanzan factores de capacidad del 35-40%, desplazando a los picos de gas vespertinos. El carbón está ausente tras el cambio de combustible en Hassyan, y el uso de petróleo ha caído por debajo del 2%. La energía eólica, hidráulica y la biomasa siguen siendo marginales. El mercado de energía de los EAU está, por tanto, convergiendo en una combinación de tres pilares: nuclear, solar más almacenamiento, y turbinas de gas flexibles para el balance residual.

El capital está migrando en consecuencia. Los fabricantes de módulos aseguran pedidos de varios gigavatios, y proveedores de baterías como CATL han obtenido contratos de 19 GWh. Los activos de gas construidos para 8.000 horas de operación ahora funcionan cerca de las 4.000 horas, erosionando los rendimientos. Sin captura de carbono o mezcla de hidrógeno, los inversores ven un potencial alcista limitado en la nueva capacidad de gas. Esta dinámica persistirá hasta 2031 a medida que la política, las tarifas y las ventajas tecnológicas refuercen el dominio solar dentro del mercado de energía de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Compradores Comerciales e Industriales Capturan la Economía Detrás del Medidor

Los servicios públicos representaron el 65,1% de la demanda en 2025, aunque los clientes comerciales e industriales son el motor de crecimiento. Están añadiendo instalaciones en tejados que evitan los cargos de transporte y aseguran ahorros a largo plazo, impulsando una CAGR esperada del 10,3% para el segmento. La flota de SirajPower supera los 200 MW y tiene como objetivo 500 MW para 2026 bajo contratos de compraventa de energía de cero inversión de capital y largo plazo. El tamaño del mercado de energía de los EAU vinculado a los sistemas distribuidos está escalando rápidamente a medida que los minoristas, los operadores logísticos y la industria pesada responden a los mandatos corporativos de cero emisiones netas.

Los servicios públicos se están reposicionando como proveedores de plataformas que adquieren capacidad de productores independientes de energía mientras venden servicios auxiliares. La licitación de almacenamiento de 400 MW⁄800 MWh de EWEC ilustra un giro hacia productos de flexibilidad. La adopción residencial es menor en términos absolutos, pero está aumentando gracias a préstamos sin intereses y períodos de recuperación más cortos tras los ajustes tarifarios de enero de 2025. Para 2031, se espera que los activos detrás del medidor aplanen materialmente los picos vespertinos, moderando las necesidades de adición de capacidad en el mercado de energía de los EAU en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Abu Dabi y Dubái suministraron aproximadamente el 70% de la electricidad de 2025, aprovechando 18 GW de activos de TAQA, el complejo Barakah de 5,6 GW y 3,86 GW de energía solar de Dubái. Las subastas de EWEC han entregado tarifas mínimas mundiales que expanden continuamente el mercado de energía de los EAU en ambos emiratos. El Parque Solar Mohammed bin Rashid Al Maktoum de Dubái pasará de 3,86 GW en 2025 a 7,26 GW en 2030, y la Fase 7 añadirá una batería de 1 GW de seis horas, convirtiéndolo en el primer centro solar despachable de la región.

Las redes de los Emiratos del Norte siguen con restricciones de capacidad, importando hasta el 90% de la carga pico a través de líneas que operan cerca de sus límites de diseño. Las nuevas subestaciones de 400 kV de TRANSCO en Sharjah y Ras Al Jaima no entrarán en servicio hasta 2028, por lo que la energía solar en tejados y el almacenamiento detrás del medidor son las soluciones provisionales. Las plantas de la costa este de Fujairah actúan como proveedores de ajuste para Omán a través de los enlaces de la GCCIA, destacando el valor estratégico de la interconexión.

Los flujos transfronterizos alcanzaron 1,2 TWh en 2024, y una línea HVDC de 1.500 MW hacia Omán programada para 2028 integrará aún más los mercados regionales. Hasta entonces, Abu Dabi equilibrará los déficits nacionales utilizando nuevas plantas de almacenamiento y unidades de gas flexibles, reforzando su papel como columna vertebral del mercado de energía de los EAU.

Panorama Competitivo

TAQA, DEWA y EWEC controlan aproximadamente tres cuartas partes de la capacidad instalada, aunque el pipeline de proyectos está dominado por productores independientes de energía que ganan subastas mediante ofertas solares récord. La adquisición por parte de Masdar del 50% de Terra-Gen incorpora 3,8 GW de activos en operación y 5,1 GWh de experiencia en almacenamiento al mercado de energía de los EAU. ACWA Power, EDF, ENGIE y KEPCO forman consorcios con patrocinadores locales para asegurar terrenos y garantías de compra a largo plazo.

La diferenciación tecnológica se está acelerando. Jinko Solar y JA Solar evitan a los contratistas de ingeniería, adquisición y construcción llave en mano para suministrar directamente a los desarrolladores, mientras que los gemelos digitales de Schneider Electric reducen el tiempo de inactividad de los activos de DEWA en un 80%. El almacenamiento es el nuevo campo de batalla: la licitación de 2024 de EWEC atrajo a 27 licitantes que compitieron por la primera batería independiente a escala de servicios públicos del país. Los especialistas en energía solar distribuida como SirajPower erosionan el margen tradicional de los servicios públicos arrendando tejados y agrupando servicios de gestión energética.

La regulación consolida estas tendencias. La Estrategia Energética 2050 actualizada y la Estrategia de Energía Limpia de Dubái priorizan la generación limpia, haciendo improbables las nuevas aprobaciones de gas a menos que vayan acompañadas de captura de carbono. A medida que los híbridos de solar más almacenamiento despachables ganan escala, la ventana competitiva para los desarrolladores de gas puro se cierra aún más, reformando las futuras combinaciones de capacidad dentro del mercado de energía de los EAU.

Líderes de la Industria de Energía de los Emiratos Árabes Unidos (EAU)

Abu Dhabi National Energy Company PJSC (TAQA)

Dubai Electricity and Water Authority (DEWA)

Emirates Water and Electricity Company (EWEC)

ACWA Power Company

Emirates Nuclear Energy Corporation (ENEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Emirates Nuclear Energy Corporation firmó un memorando de entendimiento con GE Vernova Hitachi para explorar los reactores modulares pequeños BWRX-300 y trazar una hoja de ruta para su comercialización.

- Mayo 2025: Masdar y OMV acordaron colaborar en hidrógeno verde y combustibles de aviación sostenibles, avanzando en los planes para alcanzar 100 GW de renovables para 2030.

- Abril 2025: EWEC, TAQA, ENGIE y Sumitomo firmaron un contrato de compraventa de energía a 15 años para convertir Shuweihat 1 en una instalación de reserva flexible de 1,1 GW.

- Enero 2025: Masdar y EWEC lanzaron el primer proyecto de solar más almacenamiento a escala gigante 24/7, con 5,2 GW fotovoltaicos y 19 GWh de baterías, suministrando 1 GW de energía de carga base.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de energía de los EAU como la suma de la capacidad de generación instalada conectada a la red —térmica, nuclear y renovable— disponible para la red nacional de transmisión y distribución, medida en gigavatios (GW). Captura la capacidad puesta en servicio por las empresas de servicios públicos federales y los productores independientes de energía que venden a compradores a nivel de emirato.

Exclusión del alcance: Las plantas cautivas detrás del medidor por debajo de 5 MW, los generadores diésel autónomos y los ingresos por comercio de electricidad están excluidos del dimensionamiento.

Descripción General de la Segmentación

- Por Fuente de Energía

- Térmica (Carbón, Gas Natural, Petróleo y Diésel)

- Nuclear

- Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Nivel de Tensión de T&D (Solo Análisis Cualitativo)

- Transmisión de Alta Tensión (Superior a 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de Media Tensión (13,2 a 34,5 kV)

- Distribución de Baja Tensión (Hasta 1 kV)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con planificadores de redes, contratistas de ingeniería, adquisición y construcción, desarrolladores de parques solares y funcionarios regulatorios en Abu Dabi, Dubái y los Emiratos del Norte nos permitieron verificar los calendarios de puesta en servicio, los factores de capacidad y las expectativas tarifarias, lo que llenó los vacíos dejados por el trabajo de escritorio y afinó los rangos de supuestos.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público del Centro Federal de Competitividad y Estadísticas, la Agencia Internacional de Energía y el Ministerio de Energía e Infraestructura, que describen las adiciones anuales de capacidad, la combinación de combustibles y la evolución de la carga pico. Las publicaciones de asociaciones comerciales, como las de la Asociación de la Industria Solar del Oriente Medio, y los documentos multilaterales de la IRENA y el Banco Mundial enriquecieron la comprensión de la economía del desarrollo de renovables. Los conocimientos complementarios sobre estrategia corporativa, pipelines de proyectos y precios de venta promedio se obtuvieron de los informes anuales de las empresas de servicios públicos y las presentaciones a inversores, y luego se verificaron a través de Dow Jones Factiva para obtener cobertura periodística corroborante.

Las fuentes de suscripción en el conjunto de herramientas de Mordor, en particular D&B Hoovers para los estados financieros de las empresas y Questel para la actividad de patentes en torno al almacenamiento a escala de red, ayudaron a validar las curvas de adopción tecnológica. Esta lista es ilustrativa; muchas referencias adicionales informaron las verificaciones cruzadas y la elaboración de la narrativa.

Dimensionamiento del Mercado y Pronósticos

Una construcción de arriba hacia abajo parte de la capacidad instalada histórica, los planes oficiales de expansión a cinco años y los objetivos de margen de reserva neto; estos se reconcilian luego con consolidaciones selectivas de abajo hacia arriba de las capacidades de plantas anunciadas y los costos de capital promedio ponderados muestreados. Variables clave como el crecimiento de la población, la elasticidad de la demanda pico, las perspectivas de precios del gas, las ofertas tarifarias de energía fotovoltaica solar, el factor de capacidad por tecnología y los hitos de la rampa de arranque nuclear impulsan la regresión multivariante que proyecta la capacidad hasta 2030. Las brechas de abajo hacia arriba, especialmente en la energía solar distribuida, se cubren con referencias de tasas de penetración del registro Shams Dubái de DEWA.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor triangularon los resultados provisionales con indicadores independientes como el consumo mensual de combustible, los factores de emisión de la red y las adjudicaciones de licitaciones. Las variaciones que superan los umbrales preestablecidos desencadenan una nueva interacción con las fuentes antes de la aprobación final. El modelo se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como la sincronización de la Unidad 4 de Barakah.

Por qué la Base de Referencia de Energía de los EAU de Mordor Sigue Siendo Confiable e Influyente

Las cifras publicadas para el mismo mercado a menudo divergen porque las empresas difieren en la unidad de medida, el alcance tecnológico y la cadencia de actualización.

Los principales factores de divergencia incluyen si los estudios reportan la capacidad instalada o la electricidad generada, cómo tratan los proyectos próximos pero aún no conectados, y el año de referencia elegido para la línea base. Nuestros analistas fijan el alcance a la capacidad conectada a la red, aplican factores de reducción uniformes y actualizan los supuestos cada trimestre, lo que en conjunto reduce la volatilidad en el año base.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 45,56 GW (2025) | ||

| 60 GW (2025) | Consultora Regional A | Contabiliza proyectos comprometidos que aún esperan el cierre financiero |

| 183,67 TWh (2024) | Revista Especializada B | Utiliza energía producida, no capacidad, lo que dificulta la comparación en igualdad de condiciones |

| 79,1 GW (2035) | Consultora Global C | Presenta un escenario de largo plazo y luego lo retroasigna al año actual, inflando la línea base |

En resumen, la disciplinada definición del alcance, la selección de variables y la actualización oportuna de Mordor ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que se vincula claramente con las adiciones de capacidad observables y las señales de política.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía de los EAU en 2026?

El tamaño del mercado de energía de los EAU es de 54,15 GW en 2026 y se prevé que alcance 68,08 GW en 2031.

¿Qué está impulsando el crecimiento más rápido en la generación de electricidad de los EAU?

Las tarifas solares ultrabajas y el mandato del 30% de energía limpia están impulsando las renovables a una CAGR del 11,1% hasta 2031.

¿Qué importancia tiene la energía nuclear en la combinación eléctrica de los EAU?

La flota Barakah de 5,6 GW suministra aproximadamente el 25% de la demanda nacional, proporcionando una carga base estable de cero emisiones de carbono.

¿Por qué los clientes comerciales e industriales están instalando energía solar en tejados?

La fotovoltaica detrás del medidor evita los cargos de transmisión, ofrece tarifas entre un 20% y un 30% por debajo de las tarifas de la red, y apoya los objetivos corporativos de cero emisiones netas, impulsando una CAGR del 10,3% en el segmento.

¿Qué papel desempeñará el almacenamiento en baterías para 2031?

Para 2031, licitaciones a escala de servicios públicos como el proyecto de 400 MW⁄800 MWh de EWEC y una batería de 1 GW en el parque solar de Dubái señalan que el almacenamiento proporcionará reducción de picos y firmeza solar, reduciendo la dependencia de los picos de gas.

Última actualización de la página el: