Tamaño y Participación del Mercado de Seguros de Viaje de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

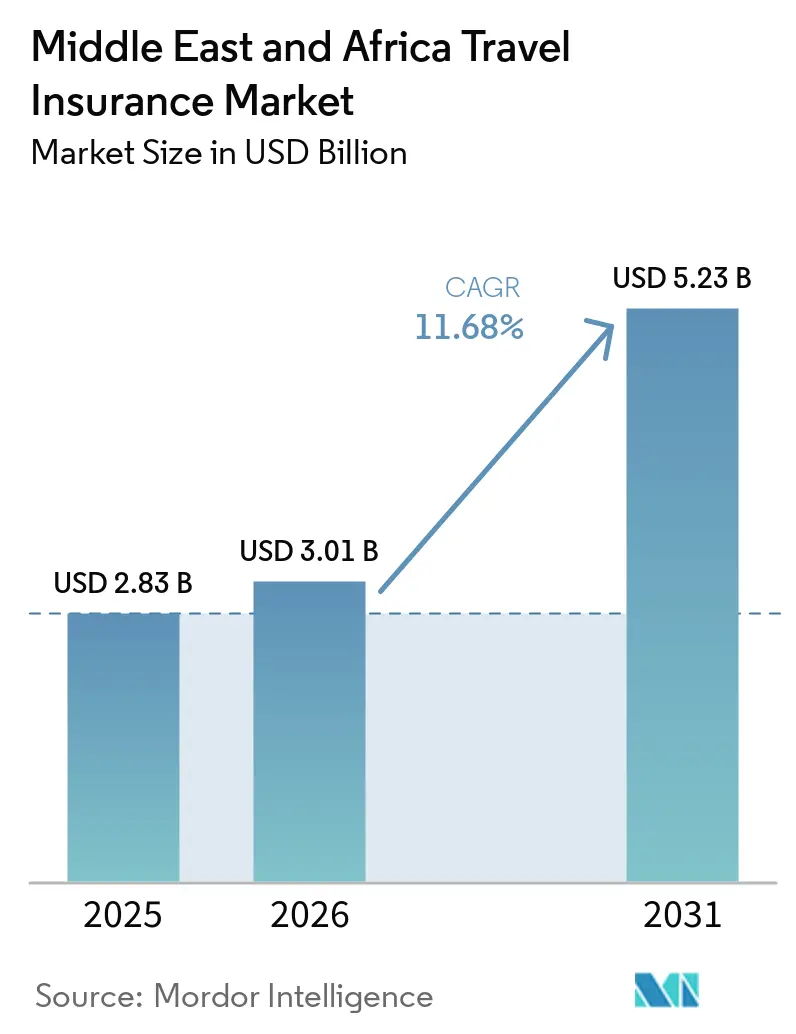

| Tamaño del mercado en el año base (2025) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

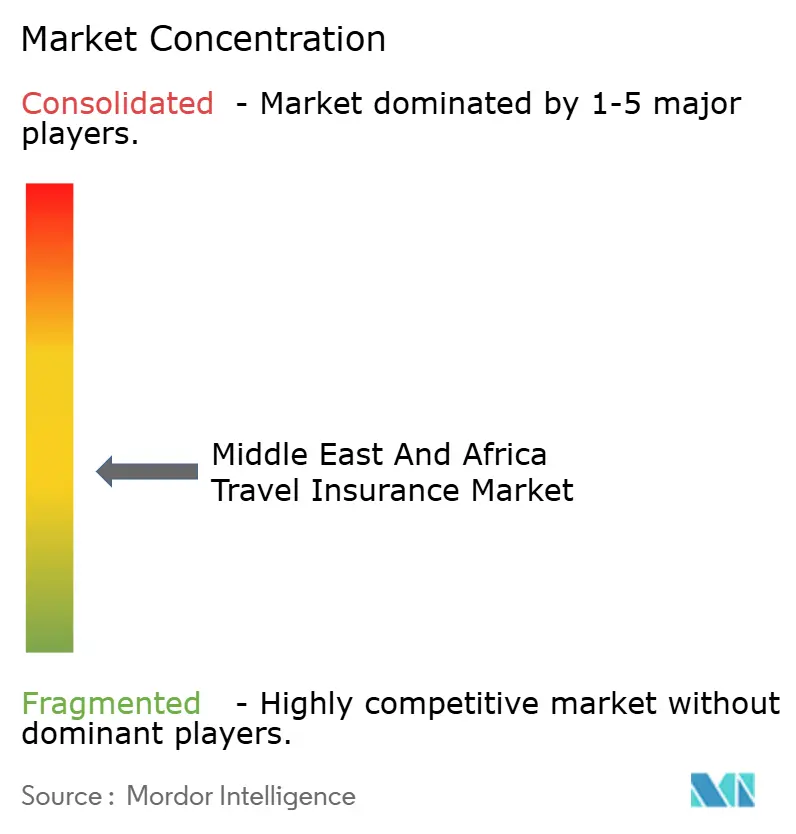

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Viaje de Oriente Medio y África sea de USD 2.83 mil millones en 2025, USD 3.01 mil millones en 2026, y alcance USD 5.23 mil millones en 2031, creciendo a una CAGR del 11,68% de 2026 a 2031.

El mercado de seguros de viaje de Oriente Medio y África se beneficia de la recuperación sostenida de la conectividad aérea internacional, la expansión de los mandatos de cobertura médica para visitantes en corredores clave y la integración de productos incorporados en los ecosistemas de aerolíneas y agencias de viaje en línea. Oriente Medio continúa siendo el ancla del crecimiento debido al dominio de los centros de conexión y la estacionalidad de los viajes de peregrinación, mientras que África sigue una trayectoria de crecimiento más acelerada, respaldada por la mejora de los corredores de viaje y la adopción digital. La supervisión regulatoria en los mercados centrales del Golfo está afinando el cumplimiento normativo y fortaleciendo la calidad de la distribución, lo que refuerza la confianza del consumidor y las tasas de adhesión. Las aerolíneas, los bancos y las aseguradoras utilizan canales digitales para agilizar la emisión de pólizas y el procesamiento de reclamaciones, mejorando el acceso al producto para los viajeros frecuentes y las familias. IATA y los principales operadores de infraestructura del Golfo reportan un sólido impulso en el tráfico y los servicios hacia 2026, lo que respalda la expansión de primas en el mercado de seguros de viaje de Oriente Medio y África cuando la cobertura se incorpora en las etapas de reserva y pago.

Conclusiones Clave del Informe

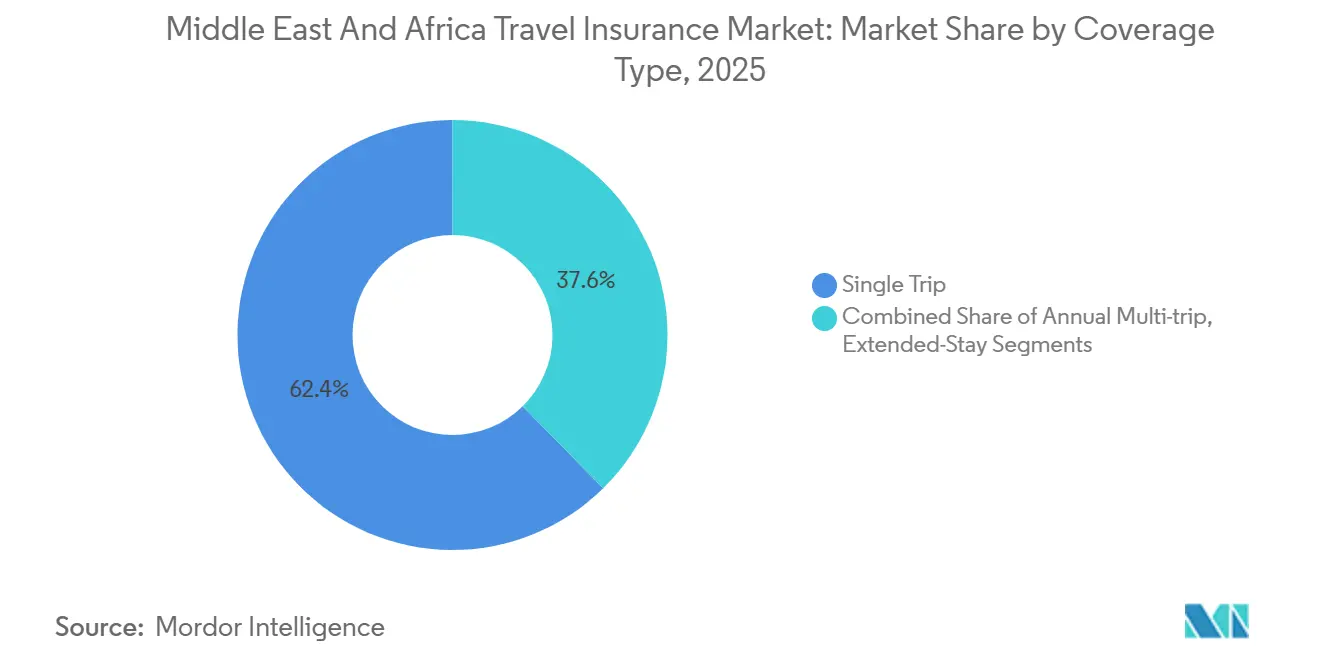

- Por tipo de cobertura, las pólizas de viaje individual lideraron con una participación del 62,37% del mercado de seguros de viaje de Oriente Medio y África en 2025, mientras que se proyecta que las pólizas de multiviaje anual avancen a una CAGR del 6,88% hasta 2031.

- Por usuario final, los adultos mayores representaron el 31,46% del mercado de seguros de viaje de Oriente Medio y África en 2025, mientras que se prevé que los viajeros de negocios crezcan a una CAGR del 22,68% hasta 2031.

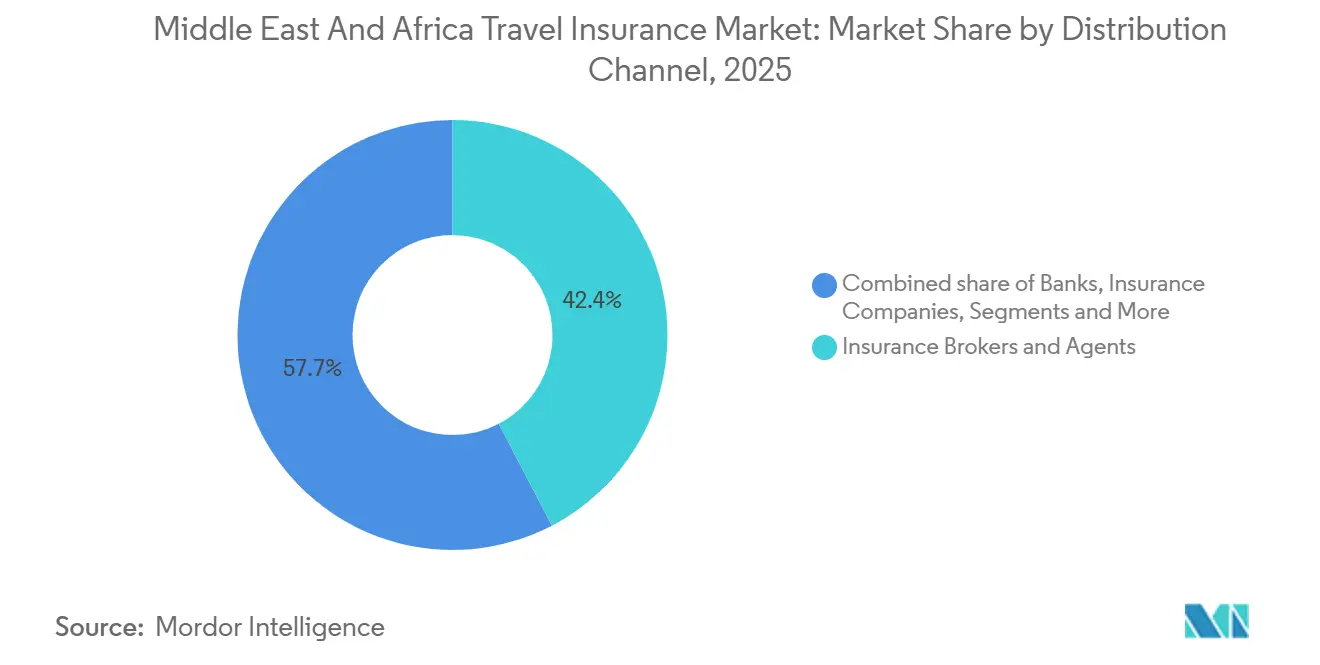

- Por canal de distribución, los corredores y agentes de seguros mantuvieron una participación del 42,35% del mercado de seguros de viaje de Oriente Medio y África en 2025, mientras que se proyecta que los agregadores de seguros crezcan a una CAGR del 23,73% hasta 2031.

- Por geografía, Oriente Medio representó el 65,35% del mercado de seguros de viaje de Oriente Medio y África en 2025, mientras que se proyecta que África registre una CAGR del 12,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Viaje de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cobertura médica obligatoria vinculada a visados en corredores clave está catalizando la adopción de pólizas | +2.8% | Global, con ganancias tempranas en Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| La expansión del seguro incorporado en aerolíneas y agencias de viaje en línea eleva las tasas de adhesión | +2.4% | Núcleo del CCG y rutas africanas seleccionadas | Corto plazo (≤ 2 años) |

| Recuperación de los volúmenes de tráfico aéreo en Oriente Medio y la conectividad de los centros de conexión | +2.1% | Centros de conexión de Oriente Medio, incluidos Dubái, Abu Dabi, Riad, Doha, Yeda | Corto plazo (≤ 2 años) |

| Los agregadores digitales y la bancaseguros están ampliando la distribución en el CCG | +1.6% | Mercados del CCG, incluidos los Emiratos Árabes Unidos, Qatar, Arabia Saudita, Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Las ofertas conformes con el Takaful desbloquean la demanda entre los segmentos sensibles a la Sharia | +1.4% | Oriente Medio y mercados africanos seleccionados | Largo plazo (≥ 4 años) |

| Movilidad de estudiantes y trabajadores calificados hacia Europa y América del Norte | +1.4% | Nigeria, Ghana, Arabia Saudita, Emiratos Árabes Unidos, Egipto, flujos de salida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cobertura Médica Obligatoria Vinculada a Visados en Corredores Clave Cataliza la Adopción de Pólizas

La cobertura médica obligatoria en los principales corredores de entrada está convirtiendo las decisiones de movilidad en transacciones aseguradas. Las normas de seguro médico para visitantes en el Golfo están fortaleciendo la disciplina de cumplimiento para visitantes y residentes, lo que familiariza a los hogares con las estructuras de cobertura médica y reduce la fricción al adquirir protección de viaje transfronteriza. Los Emiratos Árabes Unidos consolidaron la supervisión de seguros bajo el banco central, endurecieron las licencias y ampliaron la cobertura médica obligatoria para profundizar la protección básica, lo que también apoya una vía más fluida para la adopción de pólizas médicas de viaje cuando residentes y visitantes entrantes cruzan fronteras[1]Banco Central de los Emiratos Árabes Unidos, "Informe Estadístico Anual del Sector Asegurador 2024," Banco Central de los Emiratos Árabes Unidos, centralbank.ae. Los viajes de peregrinación del Golfo añaden una demanda estacional constante y refuerzan el uso de la cobertura médica para viajes religiosos de corta duración, lo que anima a las familias a añadir coberturas de emergencia y asistencia en viaje como parte de la planificación estándar del viaje, especialmente cuando las aerolíneas y agencias agrupan opciones durante la reserva. Los reguladores del Golfo han armonizado la supervisión en torno a las normas contra el lavado de dinero y de conducta, lo que está mejorando la emisión de pólizas y la gestión de reclamaciones para los productos de entrada vendidos por aseguradoras autorizadas. A medida que más viajeros salientes de Oriente Medio consideran Europa y otros destinos con controles consulares de cobertura, las aseguradoras observan una mayor adopción impulsada por las normas de cumplimiento y los flujos de pago digital que reducen el tiempo de emisión. Este marco regulatorio sostiene el crecimiento de primas en el mercado de seguros de viaje de Oriente Medio y África a medida que las vías de cumplimiento estandarizan la demanda en un comportamiento de compra repetible.

La Expansión del Seguro Incorporado en Aerolíneas y Agencias de Viaje en Línea Eleva las Tasas de Adhesión

La incorporación de la protección de viaje en los procesos de compra de aerolíneas y agencias de viaje en línea está aumentando la conversión porque la cobertura se ofrece en el momento del pago y la confirmación del itinerario. Los nuevos programas vinculados a tarjetas que combinan recompensas con seguros integrados están ampliando la base de clientes potenciales entre los viajeros frecuentes y las cuentas corporativas, lo que respalda una mayor adopción de planes multiviaje y renovaciones más rápidas. En febrero de 2026, Riyadh Air y Mastercard lanzaron una asociación global que introdujo tarjetas digitales para consumidores y un programa de tarjetas virtuales B2B para el sector de viajes, con seguros integrados que mejoran el valor para los viajeros y socios que desean una liquidación y cobertura sin fricciones en un solo flujo[2]Mastercard, "Riyadh Air y Mastercard Despegan Juntos para Redefinir la Experiencia de Viaje Global," Sala de Prensa de Mastercard, mastercard.com. La distribución a través de empresas de tecnología aseguradora ha madurado con motores de pólizas configurables y suscripción instantánea en el proceso de pago, por lo que las aerolíneas y agencias pueden localizar los beneficios por ruta, duración del viaje y riesgo del destino sin gestión manual, lo que respalda las economías de escala en los centros de alto volumen. Los transportistas y los agregadores informan que las tasas de adhesión mejoran cuando la cobertura es visible durante la selección de asientos y complementos, lo que se alinea con las expectativas de los clientes de experiencias de compra integral dentro de las superaplicaciones de viaje. Las normas regulatorias en los Emiratos Árabes Unidos que exigen que las primas se paguen directamente a las aseguradoras están animando a los actores a automatizar la liquidación a través de canales incorporados, lo que profesionaliza aún más el modelo de distribución del mercado de seguros de viaje de Oriente Medio y África.

Recuperación de los Volúmenes de Tráfico Aéreo en Oriente Medio y la Conectividad de los Centros de Conexión

El crecimiento sostenido de los flujos de pasajeros está impulsando la emisión de pólizas, especialmente en rutas internacionales donde se requiere cobertura médica y los riesgos de interrupción del viaje son mayores. IATA informó que 2026 comenzó con un impulso positivo en el tráfico a nivel mundial y que la demanda de febrero de 2026 se expandió aún más, lo que sostiene mayores volúmenes en los centros del Golfo donde dominan los itinerarios de largo recorrido[3]Mastercard, "Riyadh Air y Mastercard Despegan Juntos para Redefinir la Experiencia de Viaje Global," Sala de Prensa de Mastercard, mastercard.com. Abu Dhabi Airports reportó un tráfico récord en 2025, con el Aeropuerto Internacional Zayed emergiendo como uno de los aeropuertos de mayor crecimiento de la región EMEA, añadiendo nuevas rutas y transportistas, ampliando así el conjunto de viajeros expuestos a ofertas de seguros incorporados durante la reserva o el registro. Los flujos turísticos regionales se recuperaron con fuerza hacia 2026 desde una base alta, y los visitantes de los segmentos de ocio, familia y negocios continúan transitando por las puertas de entrada del Golfo con procesos de visado eficientes y altos estándares de servicio. A medida que los itinerarios se alargan y los viajes a múltiples destinos se vuelven más comunes, los clientes tienen más probabilidades de asegurar una cobertura integral con beneficios ampliados como evacuación médica, retraso en el viaje y pérdida de equipaje. La combinación de crecimiento del tráfico, expansión de la red y servicios digitales respalda la resiliencia de las primas en el mercado de seguros de viaje de Oriente Medio y África.

Los Agregadores Digitales y la Bancaseguros Amplían la Distribución en el CCG

Los agregadores digitales ofrecen a los viajeros opciones y rapidez, lo que ayuda a aumentar la conversión entre los clientes sensibles al precio y las familias que comparan entre transportistas. Los bancos autorizados en el Golfo están agrupando la protección de viaje con tarjetas premium, y la inscripción automática reduce la fricción de adhesión y ayuda a las empresas a hacer cumplir los estándares de cobertura para los empleados que reservan a través de canales aprobados. En los Emiratos Árabes Unidos, la tarjeta de crédito Elevate World Elite de RAKBANK incluye un seguro de viaje médico integral como beneficio integrado con soporte digital de reclamaciones, lo que ilustra cómo los bancos utilizan la venta cruzada para impulsar la adopción al tiempo que se alinean con las expectativas de los clientes de beneficios de protección simplificados. Las aseguradoras también están fortaleciendo las experiencias móviles, como lo demuestra la aplicación de GIG Gulf que admite la gestión de pólizas, el seguimiento de reclamaciones y la teleconsulta, lo que refuerza la lealtad y el comportamiento de compra repetida entre los viajeros frecuentes y las familias. Qatar Insurance Company ha comprimido la emisión de pólizas de viaje a menos de dos minutos a través de su plataforma en línea, demostrando cómo la suscripción en tiempo real y la automatización de documentos pueden reducir materialmente las tasas de abandono durante el proceso de pago. Los cambios regulatorios en los Emiratos Árabes Unidos que prohíben a los corredores cobrar primas están orientando la distribución hacia pagos directos y canales incorporados que mejoran la gobernanza y la integridad de los datos, un cambio estructural que debería continuar beneficiando a los modelos digitales escalables en el mercado de seguros de viaje de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tasas de rechazo de visados para varios mercados de salida africanos | -2.9% | Orígenes del África Subsahariana | Corto plazo (≤ 2 años) |

| Exclusiones geopolíticas y de seguridad con avisos de viaje | -1.8% | Puntos conflictivos de Oriente Medio y corredores adyacentes | Mediano plazo (2-4 años) |

| Controles de divisas y escasez de moneda fuerte | -1.6% | Partes de África y el Levante | Mediano plazo (2-4 años) |

| Baja penetración del seguro de no vida y sensibilidad al precio | -2.1% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Elevadas Tasas de Rechazo de Visados Reducen los Volúmenes de Viajes Asegurados

Las altas tasas de rechazo de visados en algunos mercados de salida africanos reducen el número de viajes que se convierten en pólizas activas. Los viajeros a menudo adquieren cobertura médica y preparan documentación completa como parte de sus expedientes de solicitud, pero los solicitantes rechazados abandonan o retrasan los viajes, lo que reduce la probabilidad de compra repetida. Las familias y los estudiantes son especialmente sensibles a los costos irrecuperables de los procesos de solicitud, por lo que la confianza puede debilitarse cuando las aprobaciones son impredecibles. Las aseguradoras intentan amortiguar esto mediante coberturas limitadas por denegación de visado, pero esas características requieren documentación cuidadosa y pueden añadir complejidad a la suscripción. Cuando las aprobaciones mejoran en corredores específicos, las tasas de adhesión pueden aumentar rápidamente porque las solicitudes ya incluyen pasos de cobertura que los clientes comprenden. Con el tiempo, aprobaciones más fluidas y mayor transparencia ayudarían a estabilizar la demanda en el mercado de seguros de viaje de Oriente Medio y África.

Los Controles de Divisas y la Escasez de Moneda Fuerte Limitan el Pago de Primas y la Repatriación

Las restricciones al acceso a moneda fuerte pueden retrasar la liquidación de reclamaciones y perturbar los flujos de primas transfronterizas, lo que supone un desafío para las evacuaciones médicas y los tratamientos de alto costo facturados en moneda extranjera. IATA informó que los fondos bloqueados de aerolíneas en partes de Oriente Medio y el Norte de África siguieron siendo significativos en 2025, lo que refleja fricciones que también pueden afectar a las liquidaciones de seguros canalizadas a través de los mismos ecosistemas de pago. Estos retrasos representan un riesgo operativo para los socios de asistencia locales y pueden llevar a decisiones de cobertura conservadoras o límites más estrictos cuando el riesgo de liquidez es alto. Las aseguradoras y reaseguradoras a menudo mitigan esto con cláusulas de liquidación y cuentas de retención, pero eso puede aumentar los costos y reducir la competitividad para los viajeros sensibles al precio. Cuando los bancos centrales flexibilizan los controles y digitalizan los canales de liquidación, los transportistas pueden restablecer los estándares de servicio y mejorar los tiempos de respuesta. El mercado de seguros de viaje de Oriente Medio y África se beneficia cuando los pagos fluyen de manera predecible, lo que respalda la confianza del cliente durante las emergencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Las Pólizas de Viaje Individual Anclan la Base, los Planes Multiviaje se Aceleran

Las pólizas de viaje individual representaron el 62,37% del volumen de primas en 2025, respaldadas por viajes de ocio, itinerarios familiares y flujos de peregrinación que se alinean con la cobertura de corta duración. El mercado de seguros de viaje de Oriente Medio y África ha dependido de estos productos porque se alinean con los patrones de demanda estacional para viajes de entrada y salida hacia y desde los centros del Golfo. Las aerolíneas y las plataformas digitales han agilizado la emisión de viaje individual dentro del flujo de reserva, y muchos transportistas añaden ofertas de pólizas junto con la selección de asientos y equipaje, lo que mantiene las tasas de adhesión visibles para los viajeros ocasionales. Las aseguradoras han optimizado los conjuntos de beneficios para emergencias médicas, retrasos en el viaje y pérdida de equipaje en ventanas de viaje cortas, ayudando a gestionar los precios para los clientes conscientes del costo. A medida que la conciencia del consumidor sobre los mecanismos del seguro médico ha mejorado en los Emiratos Árabes Unidos y los mercados vecinos, los viajeros añaden más fácilmente cobertura médica internacional para protegerse contra gastos inesperados durante vacaciones cortas o visitas, lo que sostiene la participación de este segmento en el mercado de seguros de viaje de Oriente Medio y África. Los procesos digitales de las principales aseguradoras regionales ahora permiten la emisión casi instantánea con confirmación por correo electrónico y soporte de billetera móvil, lo que reduce el abandono y fomenta las compras el mismo día cuando se conceden los visados.

Se proyecta que las pólizas de multiviaje anual crezcan más rápido a una CAGR del 6,88% hasta 2031 a medida que la movilidad corporativa se normaliza y los viajeros frecuentes buscan comodidad y cobertura predecible. Los programas vinculados a tarjetas de bancos y las asociaciones con aerolíneas mantienen la protección anual siempre activa para los titulares de tarjetas, lo que reduce la fricción por viaje y mejora el cumplimiento para las empresas con políticas de viaje. Los beneficios integrados en las tarjetas premium son un vector clave, y los emisores en el Golfo ofrecen reclamaciones digitales y documentación sencilla para agilizar los reembolsos por retrasos, interrupciones y gastos médicos. A medida que los destinos se diversifican y los itinerarios incluyen múltiples paradas cada trimestre, los clientes prefieren los planes anuales que cubren viajes acumulados sin formularios repetitivos. El seguro incorporado en la reserva también impulsa a los viajeros frecuentes hacia actualizaciones que incluyen una evacuación médica más amplia y cobertura de alto límite, lo que hace que los productos anuales sean atractivos desde una perspectiva de valor. El mercado de seguros de viaje de Oriente Medio y África también está ampliando las características de multiviaje para familias y pequeñas empresas, con gestión prioritaria en dispositivos móviles y asistencia omnicanal que mejora los estándares de servicio.

Por Usuario Final: Los Adultos Mayores Dominan la Base, los Viajeros de Negocios Lideran el Crecimiento

Los adultos mayores representaron el 31,46% de los clientes en 2025 debido al mayor riesgo médico, las estancias más largas y la preferencia por una asistencia integral. Este grupo a menudo busca cobertura con emergencias médicas, hospitalización, evacuación y teleconsulta, respaldada por redes de asistencia globales. Las reclamaciones digitales, las líneas de atención médica y la redacción clara de los beneficios son importantes porque las familias quieren un apoyo predecible durante las emergencias al viajar con familiares mayores. En los mercados del Golfo, las normas más sólidas de seguro médico doméstico han mejorado la familiaridad con los términos de cobertura, lo que reduce la fricción cuando los compradores seleccionan límites médicos más altos antes de los viajes internacionales. Las aseguradoras y los bancos también adaptan los productos para viajes multigeneracionales con inscripción simplificada y características agrupadas, que se alinean con las expectativas de servicio de los clientes mayores que desean ayuda las 24 horas del día, los 7 días de la semana. El mercado de seguros de viaje de Oriente Medio y África continúa posicionando productos adaptados a adultos mayores con exclusiones transparentes y redes hospitalarias para mantener la confianza y el comportamiento de compra repetida.

Se proyecta que los viajeros de negocios se expandan a una CAGR del 22,68% hasta 2031, lo que refleja una normalización de los viajes corporativos a sitios de clientes y centros regionales. Las tarjetas corporativas y los niveles de fidelidad de las aerolíneas ahora combinan recompensas de viaje con protección incorporada que se activa automáticamente cuando se emiten los billetes, lo que mejora el cumplimiento y acelera la activación de la cobertura. La asociación de 2026 entre Riyadh Air y Mastercard que combinó soluciones digitales para consumidores y B2B con seguros integrados es un claro ejemplo de estos carriles convergentes que hacen de la protección de viaje parte del flujo de compra estándar. La revisión rápida de reclamaciones es importante para los viajes de negocios porque las interrupciones generan impacto en los ingresos y costos de reprogramación; los transportistas responden acelerando la documentación digital, las actualizaciones de estado y los reembolsos directos. Los viajeros de educación y familia continúan contribuyendo con una demanda constante debido a los requisitos consulares y los calendarios escolares, y las pólizas grupales ayudan a reducir los costos por persona para los itinerarios de múltiples destinos. A medida que el rendimiento de los centros de conexión y la conectividad se profundizan en el Golfo, el mercado de seguros de viaje de Oriente Medio y África continuará expandiendo productos de mayor límite adecuados para usuarios corporativos y de servicios profesionales, respaldados por socios de asistencia y una clara alineación con las políticas de viaje.

Por Canal de Distribución: Los Intermediarios Mantienen el Liderazgo, los Agregadores Escalan Rápidamente

Los corredores y agentes de seguros representaron el 42,35% de la distribución en 2025 aprovechando las relaciones establecidas con los clientes y la venta cruzada de cobertura de viaje. En el Golfo, los corredores han dependido históricamente de las relaciones desarrolladas en los sectores de automóviles, salud y propiedad para introducir productos de viaje, al tiempo que fortalecen el servicio con documentación digital y soporte de reclamaciones. El endurecimiento regulatorio en los Emiratos Árabes Unidos que exige pagos directos de primas a las aseguradoras está cambiando la forma en que operan los intermediarios, reduciendo el manejo de efectivo y fomentando la liquidación digital que mejora la confianza del consumidor. Los canales directos también están ganando relevancia en el mercado de seguros de viaje de Oriente Medio y África a medida que las aseguradoras invierten en experiencias web y móviles que reducen la fricción en la emisión y la renovación. Los bancos complementan estos esfuerzos con protección vinculada a tarjetas que inscribe automáticamente a los clientes elegibles, aumentando la adhesión y apoyando una adopción más consistente entre los viajeros de negocios y las familias.

Se espera que los agregadores registren el crecimiento más rápido a una CAGR del 23,73% hasta 2031, a medida que los viajeros comparan beneficios y precios en línea y completan la emisión en minutos. La plataforma digital de Qatar Insurance Company demuestra el impacto de los procesos simplificados, con una emisión rápida de pólizas y un proceso de pago prioritario en dispositivos móviles que reduce el abandono y mejora la conversión para los viajes de salida[4]Qatar Insurance Company, "QIC Ofrece una Variedad de Planes de Seguro de Viaje para el Verano," QIC Group, qic-group.com. Las aseguradoras en la región informan que las mejores experiencias en aplicaciones, los documentos de póliza instantáneos y los resúmenes claros de beneficios son impulsores críticos de la adopción, especialmente para los compradores por primera vez. Las características de asistencia como la teleconsulta, el estado digital de las reclamaciones y las líneas de ayuda disponibles las 24 horas del día, los 7 días de la semana, generan confianza y apoyan el crecimiento boca a boca, que es valioso en las redes familiares y comunitarias. Con el tiempo, los agregadores integran una suscripción más granular en el punto de venta, lo que ayuda a adaptar los beneficios a la duración del viaje, el destino y el riesgo del pasajero, mejorando la alineación precio-beneficio. Estas tendencias, junto con las normas de gobernanza que estandarizan los flujos de pago, están reforzando la madurez de la industria de seguros de viaje de Oriente Medio y África en todos los segmentos de distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Oriente Medio representó el 65,35% de las primas en 2025, lo que refleja el dominio de los centros de conexión y el rendimiento constante en las principales puertas de entrada. Esta participación subraya cómo el mercado de seguros de viaje de Oriente Medio y África concentra la actividad en torno a corredores de alta conectividad que atraen tanto la demanda de ocio como la de negocios. La expansión del tráfico hacia 2026 continuó respaldando la emisión de pólizas, con IATA reportando crecimiento global a principios de año y nuevamente en febrero, lo que proporcionó una base positiva para las rutas del Golfo que dependen de los flujos de largo recorrido. Abu Dhabi Airports reportó un tráfico récord en 2025 a medida que el Aeropuerto Internacional Zayed ascendió entre los mayores centros de conexión de la región EMEA, lo que amplía directamente la base de exposición que el seguro incorporado puede alcanzar durante los procesos de reserva. Los viajes de peregrinación continúan proporcionando fuertes flujos estacionales que se traducen en pólizas de corta duración, y el avión es el principal modo de llegada, lo que respalda oportunidades de adhesión consistentes en el momento de la emisión de billetes. Los reguladores del Golfo han agudizado la supervisión de los intermediarios y las aseguradoras, lo que ha ayudado a agilizar la liquidación de primas y reforzar la protección del consumidor, manteniendo la confianza en las ofertas de protección de viaje.

El mercado de seguros de viaje de Oriente Medio y África también observa impulso en Qatar, donde las regulaciones de aseguradoras digitales proporcionan una vía para los productos liderados por la tecnología y aprobaciones más rápidas para la distribución incorporada. Qatar Insurance Company utilizó un enfoque prioritario en dispositivos móviles para comprimir los tiempos de emisión de pólizas, lo que ayudó a elevar la adopción estacional durante los períodos pico de viaje. La combinación de crecimiento de los centros de conexión, preparación digital y aplicación regulatoria consistente está mejorando las tasas de adhesión y la conciencia sobre los beneficios entre residentes y visitantes. Las aerolíneas y los bancos son conductos importantes para las ofertas de pólizas, con beneficios vinculados a tarjetas y flujos incorporados en el proceso de pago que impulsan las compras repetidas entre los viajeros frecuentes. La participación del mercado de seguros de viaje de Oriente Medio y África está, por tanto, anclada por el Golfo, donde la infraestructura y los marcos de política convergen para crear una base estable para el crecimiento de primas.

África representó el 34,65% de las primas de 2025 y se proyecta que crezca a una CAGR del 12,44% hasta 2031, respaldada por la mejora de los corredores de viaje, los pagos digitales y la facilitación gradual en determinadas vías de visado. Los cuellos de botella en pagos y divisas siguen siendo un obstáculo, con IATA reportando fondos bloqueados en algunos mercados que afectan a la aviación y los ecosistemas de pago relacionados para los servicios transfronterizos, incluidos los seguros. A medida que los canales incorporados se expanden a través de aerolíneas, agencias de viaje en línea y aplicaciones lideradas por bancos, más viajeros por primera vez verán la protección de viaje como parte de un proceso de reserva estándar. Un mejor soporte de reclamaciones móviles y un lenguaje claro sobre los beneficios ayudarán a generar confianza en los mercados donde la penetración del seguro de no vida es baja. Durante el período de pronóstico, el aumento de la densidad de rutas en las puertas de entrada del Norte, Este y Oeste de África debería ampliar la base de exposición. Estos cambios, combinados con las inversiones a nivel empresarial en servicio digital y redes de asistencia, posicionan al mercado de seguros de viaje de Oriente Medio y África para capturar un crecimiento incremental en los corredores africanos mientras el Golfo continúa liderando en términos de primas absolutas.

Panorama Competitivo

El mercado de seguros de viaje de Oriente Medio y África presenta una combinación de transportistas globales, campeones regionales y proveedores orientados al Takaful que atienden a grupos de clientes distintos. Los requisitos de capital regulatorio y de conducta en el Golfo están elevando el listón en materia de gobernanza, ciberseguridad e integridad de datos, lo que fomenta la consolidación en torno a aseguradoras y distribuidores bien capitalizados. Las capacidades digitales diferencian cada vez más a los líderes, ya que la emisión rápida, la visualización transparente de los beneficios y las reclamaciones simplificadas aceleran la adopción por parte de los clientes, especialmente entre los viajeros frecuentes y las familias. Los bancos y las aerolíneas desempeñan un papel visible en la incorporación de la protección en los flujos de compra, lo que refuerza la compra habitual y facilita el cumplimiento para los viajeros corporativos. Con el crecimiento constante de los centros de conexión y el aumento de los viajes transfronterizos, el enfoque competitivo se está desplazando hacia la calidad de la experiencia, la profundidad de la automatización y la solidez de la asistencia, más que hacia el precio de referencia por sí solo.

Los movimientos estratégicos destacan cómo los carriles incorporados y vinculados a tarjetas están remodelando la adhesión. Riyadh Air y Mastercard lanzaron tarjetas digitales para consumidores y un programa de tarjetas virtuales B2B que agrupa seguros junto con recompensas de viaje y soluciones de liquidación, ampliando la base de viajeros y socios precubiertos que valoran el servicio sin fricciones. Qatar Insurance Company ha utilizado su plataforma en línea para comprimir los tiempos de compra de pólizas de viaje a menos de dos minutos, mostrando cómo la automatización aumenta la conversión durante los picos estacionales. La aplicación móvil de GIG Gulf integra la gestión de pólizas, el seguimiento de reclamaciones y la teleconsulta, un enfoque liderado por la experiencia que respalda la lealtad y la renovación entre los segmentos de clientes principales. Estas iniciativas reflejan un giro más amplio en el mercado de seguros de viaje de Oriente Medio y África hacia una cobertura integrada y sin fricciones que es visible en el punto de venta y respaldada por redes de asistencia fiables.

Los indicadores de intención del consumidor también son útiles para la planificación. El Índice de Viajes de Allianz Partners para los Emiratos Árabes Unidos reportó una fuerte intención de compra de seguro de viaje en 2025 entre los residentes encuestados, liderada por la seguridad personal y los beneficios médicos como las principales razones para comprar. Esto se alinea con la madurez del Golfo en cobertura médica y la dependencia de la región en los viajes aéreos internacionales, ambos de los cuales respaldan el crecimiento de primas. Las aseguradoras, por tanto, están dirigiendo la inversión hacia la emisión instantánea, la documentación sencilla y los complementos de asistencia en carretera y aeropuerto fiables que complementan los beneficios médicos y de viaje principales. Los bancos están reforzando estos patrones a través de la inscripción vinculada a tarjetas y los portales de reclamaciones en línea que mantienen la calidad del servicio para los clientes premium. Es probable que el mercado de seguros de viaje de Oriente Medio y África vea más asociaciones integradas entre aerolíneas y bancos a medida que los actores buscan aumentar la adhesión sin añadir fricción al proceso de reserva.

Líderes de la Industria de Seguros de Viaje de Oriente Medio y África

Allianz Partners

Gulf Insurance Group (GIG)

AIG (Travel Guard)

Qatar Insurance Company

Sukoon Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Riyadh Air y Mastercard anunciaron una asociación estratégica global con tarjetas de crédito y prepago digitales que agrupan seguros de viaje con recompensas de vuelo, además de un programa de tarjetas virtuales B2B para liquidaciones del sector de viajes (la primera iniciativa de marca de aerolínea de este tipo a nivel mundial), reforzando el papel de Arabia Saudita como centro de viajes global.

- Diciembre de 2025: Allianz Partners anunció una importante expansión de su Red de Salud y Beneficios de Allianz a través de una asociación con SanlamAllianz, creando la primera red integrada global de beneficios de salud para empleados en toda África. Si bien se centra en los beneficios para empleados, esto fortalece la huella de asistencia relacionada con viajes y seguros de movilidad de Allianz en toda África.

- Julio de 2025: Allianz Partners publicó su Índice de Viajes 2025 para los Emiratos Árabes Unidos, reportando una fuerte intención de compra de seguro de viaje entre los residentes encuestados y destacando la seguridad personal y los beneficios médicos como motivaciones principales.

- Marzo de 2025: Qatar Insurance Company reportó un aumento del 50% en los viajeros de salida que adquirieron seguro de viaje para Eid al-Fitr 2025 en comparación con Eid 2024, con más de la mitad de los asegurados considerando itinerarios europeos y completando las transacciones a través de su plataforma en línea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de seguros de viaje de Oriente Medio y África como la prima bruta emitida total generada por pólizas independientes o integradas que protegen a residentes y visitantes frente a emergencias médicas, cancelaciones de viaje, pérdida de equipaje y contingencias de viaje relacionadas al cruzar una frontera internacional.

Exclusión del alcance: no dimensionamos la cobertura de viajes puramente domésticos emitida para desplazamientos dentro de un mismo país.

Descripción general de la segmentación

- Por Tipo de Cobertura

- Viaje Individual

- Multiviaje Anual

- Estancia Prolongada y Otros

- Por Usuario Final

- Adultos Mayores

- Viajeros de Educación

- Viajeros de Negocios

- Viajeros Familiares

- Otros Usuarios Finales

- Por Canal de Distribución

- Compañías de Seguros

- Bancos

- Corredores y Agentes de Seguros

- Agregadores de Seguros y Plataformas en Línea

- Por Geografía

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Qatar

- Kuwait

- Baréin

- Omán

- Israel

- Jordania

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Marruecos

- Resto de África

- Oriente Medio

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de suscripción en aseguradoras compuestas, agregadores digitales que operan en centros del CCG y corredores minoristas en Sudáfrica y Kenia. Las conversaciones validaron la prima promedio por póliza, los índices de siniestralidad y los cambios de estacionalidad, mientras que breves encuestas de pulso al consumidor nos ayudaron a medir la penetración de pólizas entre los segmentos de viajeros familiares, de la tercera edad y de negocios.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como las estadísticas de salidas de la UNWTO, los flujos de pasajeros de la IATA, los boletines de tráfico de las autoridades aeroportuarias y los ingresos en divisas de los bancos centrales, que sirven de base para los volúmenes de viajes al exterior y el gasto. A continuación, los archivos de condicionados de pólizas, las circulares regulatorias y las revistas actuariales aclararon las normas de cobertura obligatoria y los corredores de primas. Nuestro equipo también analizó los estados financieros de D&B Hoovers, las noticias de Dow Jones Factiva y los registros de patentes de Questel para comparar las divulgaciones de ingresos de las aseguradoras, la adopción de canales digitales y la innovación de productos. Estas fuentes constituyen la columna vertebral cuantitativa; muchas otras referencias respaldaron una validación más detallada.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte las salidas al exterior en un conjunto de demanda asegurable, lo multiplica por las tasas estimadas de contratación de pólizas y luego aplica primas promedio ponderadas en USD. Las verificaciones ascendentes selectivas, como las ventas muestreadas de agregadores y las divisiones de canales de aseguradoras, ajustan los totales. Las variables clave rastreadas incluyen los volúmenes de emisión de visados, la duración media de la estancia, la cobertura médica obligatoria para el Hajj/Umrah, la cuota de los agregadores en línea en las nuevas pólizas y los movimientos de divisas frente al dólar. La regresión multivariante, guiada por el consenso de expertos sobre el crecimiento del turismo y la elasticidad de las primas, proyecta los valores hasta 2030. Los vacíos de datos se cubren con supuestos conservadores de punto medio revisados por especialistas en la materia.

Ciclo de validación y actualización de datos

Los resultados pasan por tres capas de detección de anomalías, revisión por pares y conciliación de varianzas frente a los ingresos turísticos independientes y los resultados de las aseguradoras. Los informes se actualizan anualmente, y activamos actualizaciones a mitad de ciclo cuando eventos relevantes, como cambios regulatorios y grandes crisis sanitarias, modifican los factores de referencia. Un nuevo análisis por parte del analista precede a cada entrega al cliente.

Por qué nuestra línea de base del mercado de seguros de viaje de Oriente Medio y África merece credibilidad

Las cifras publicadas suelen divergir porque las empresas difieren en lo que consideran viaje asegurable, qué componentes de prima se incluyen y con qué frecuencia se actualizan los modelos.

Los principales factores de divergencia provienen de (a) algunos editores que incluyen la cobertura doméstica y las líneas especializadas paramétricas, (b) el uso de promedios móviles plurianuales que inflan los valores de 2024, y (c) verificaciones de canales limitadas que pasan por alto el rápido descuento liderado por agregadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,51 B (2025) | Mordor Intelligence | - |

| USD 2,77 B (2024) | Global Advisory Firm A | Incluye pólizas domésticas y recargos por honorarios de servicio; modelo no actualizado tras la pandemia |

| USD 2,85 B (2024) | Regional Databook B | Agrupa productos insurtech paramétricos; verificación limitada de la compresión de primas en canales en línea |

La comparación muestra que nuestra rigurosa selección de alcance, las entrevistas en vivo con canales y la cadencia de actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear fácilmente hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de viaje de Oriente Medio y África?

El tamaño del mercado de seguros de viaje de Oriente Medio y África fue de USD 2.83 mil millones en 2025 y se proyecta que alcance USD 5.23 mil millones en 2031, lo que refleja una CAGR del 11,68% hasta el final del período de pronóstico.

¿Qué segmentos lideran y cuáles crecen más rápido dentro del mercado de seguros de viaje de Oriente Medio y África?

Las pólizas de viaje individual lideraron con una participación del 62,37% en 2025, y se prevé que los planes de multiviaje anual crezcan más rápido a una CAGR del 6,88% hasta 2031, respaldados por la recuperación de los viajes corporativos y la distribución incorporada.

¿Cómo influye la regulación en los modelos de distribución del mercado de seguros de viaje de Oriente Medio y África?

Las normas regulatorias de los Emiratos Árabes Unidos exigen pagos directos de primas a las aseguradoras, lo que favorece los canales incorporados, directos y liderados por bancos y eleva los estándares de gobernanza entre los intermediarios. Esto respalda la confianza del consumidor y una emisión digital más rápida.

¿Qué papel desempeñan las aerolíneas y las redes de pago en la configuración del mercado de seguros de viaje de Oriente Medio y África?

Las asociaciones entre aerolíneas y redes de pago están incorporando la cobertura en el proceso de pago y los beneficios de las tarjetas, lo que impulsa tasas de adhesión más altas y reclamaciones más fluidas, como lo demuestra el programa de Riyadh Air y Mastercard lanzado en 2026.

¿Qué geografías son más influyentes en el mercado de seguros de viaje de Oriente Medio y África?

Oriente Medio representó el 65,35% de las primas de 2025, impulsado por la conectividad de los centros del Golfo y los flujos constantes de entrada y salida, mientras que se proyecta que África crezca a una CAGR del 12,44% hasta 2031. El fuerte tráfico de los centros de conexión respalda el crecimiento continuo de las primas.

¿Qué factores podrían limitar el crecimiento en el mercado de seguros de viaje de Oriente Medio y África?

Las tasas de rechazo de visados en algunos corredores, los controles de divisas y las exclusiones geopolíticas pueden reducir los volúmenes de viajes asegurados y retrasar las reclamaciones, aunque las mejoras en la liquidación digital y la gobernanza ayudan a mitigar estos riesgos.

Última actualización de la página el: