Tamaño y Participación del Mercado de Insurtech de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

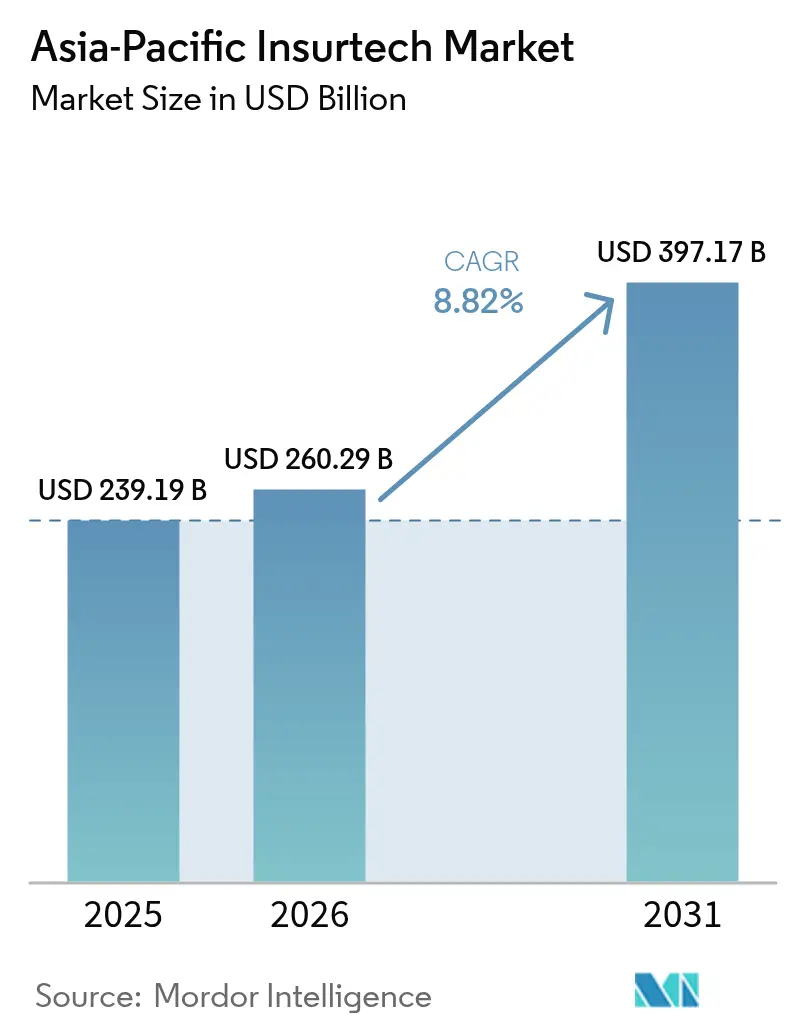

| Tamaño del mercado en el año base (2025) | 239.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 260.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 397.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Insurtech de Asia-Pacífico crezca de USD 239,19 mil millones en 2025 a USD 260,29 mil millones en 2026 y se prevé que alcance USD 397,17 mil millones en 2031 a una CAGR del 8,82% durante 2026-2031.

Este crecimiento resiliente está arraigado en la economía de distribución centrada en smartphones, la aceleración de los entornos regulatorios de prueba y el uso de análisis avanzados que mejoran la precisión de la suscripción y la automatización de reclamaciones. Los ecosistemas de seguros integrados ahora aseguran clientes minoristas y de PYME previamente inalcanzables, mientras que la armonización regulatoria transfronteriza dentro de la ASEAN reduce las barreras de entrada para las plataformas de múltiples mercados. La caída de los costos de adquisición móvil, un aumento en la conciencia sobre riesgos especiales y el nuevo capital que fluye hacia soluciones paramétricas refuerzan aún más el potencial alcista del mercado de insurtech de Asia-Pacífico. La dinámica competitiva sigue siendo fluida a medida que la suscripción habilitada por IA erosiona las ventajas tradicionales en la ratio de siniestralidad y alienta a los operadores establecidos a formar alianzas estratégicas con empresas fintech.

Conclusiones Clave del Informe

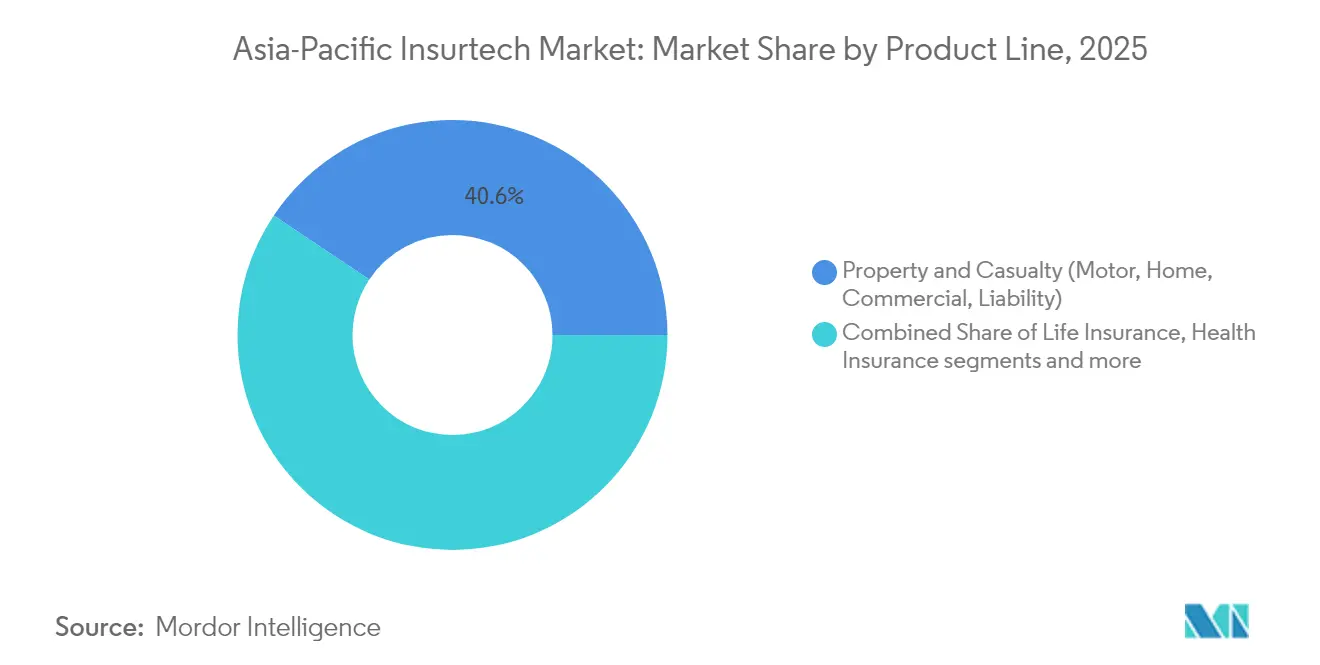

- Por línea de producto, Propiedad y Accidentes lideró con una participación de ingresos del 40,62% del mercado de insurtech de Asia-Pacífico en 2025; se proyecta que las Líneas Especiales se expandirán a una CAGR del 9,86% hasta 2031.

- Por canal de distribución, los Corredores Digitales y los MGA (Agentes Gestores de Seguros) mantuvieron el 28,35% de la participación del mercado de insurtech de Asia-Pacífico en 2025, mientras que las Plataformas de Seguros Integrados avanzan a una CAGR del 9,05% hasta 2031.

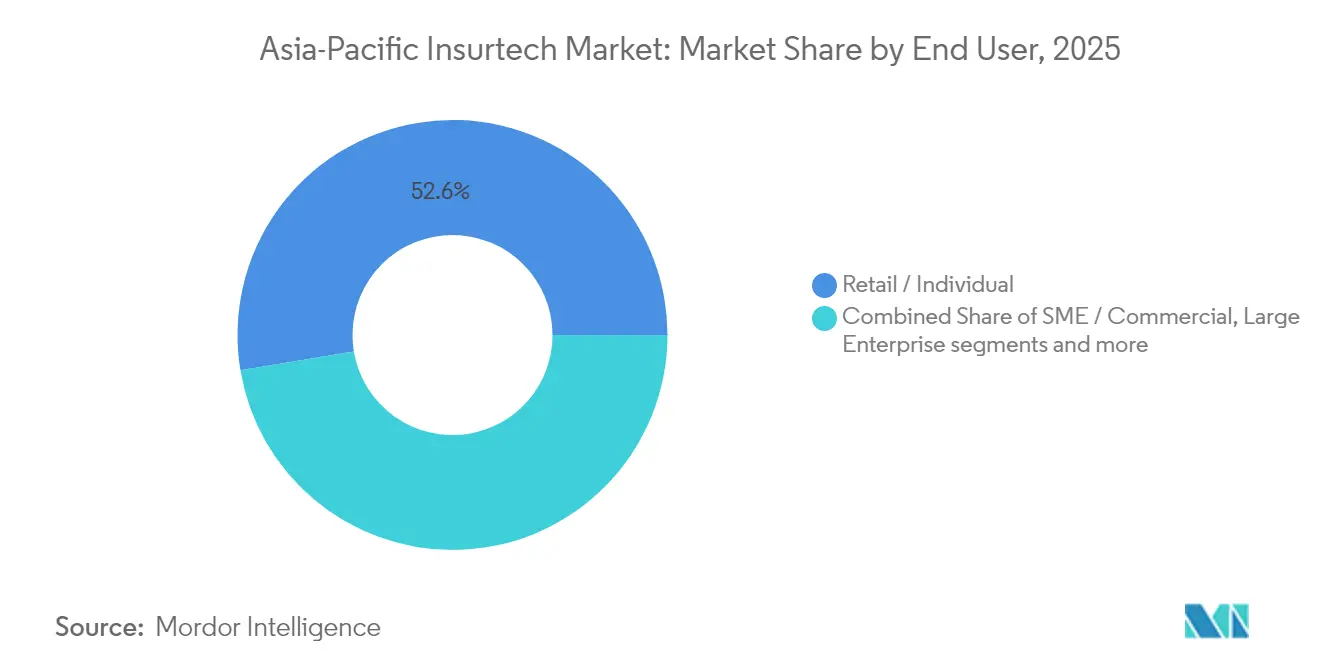

- Por usuario final, los clientes Minoristas e Individuales representaron el 52,63% del tamaño del mercado de insurtech de Asia-Pacífico en 2025, y el segmento de PYME/Comercial está creciendo a una CAGR del 9,74% hasta 2031.

- Por geografía, China concentró el 43,10% de los ingresos de 2025 del mercado de insurtech de Asia-Pacífico; se prevé que India crezca a una CAGR del 10,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insurtech de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas de seguros integrados | +1.8% | China, Singapur, toda la región | Mediano plazo (2-4 años) |

| Aumento de la exposición al riesgo cibernético | +1.5% | Todos los núcleos de APAC | Corto plazo (≤ 2 años) |

| Caída del costo de adquisición centrado en smartphones | +1.2% | India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas mediante entornos de prueba | +1.0% | Singapur, India, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Precisión de análisis avanzados e IA generativa | +0.9% | Japón, Australia, Singapur, China | Largo plazo (≥ 4 años) |

| Tracción de productos paramétricos vinculados al clima | +0.7% | Australia, Filipinas, Indonesia, Islas del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Ecosistemas de Seguros Integrados

Las plataformas integradas insertan la cobertura dentro de los procesos de compra cotidianos, permitiendo a los usuarios adquirir protección sin salir de la aplicación anfitriona[1]Pang-Hsiang Chye et al., "FinTech en ASEAN 2024: Una Década de Innovación," PwC, pwc.com. Este flujo sin fricciones elimina la intermediación de agentes y reduce los costos de adquisición hasta en un 40%, un ahorro que mejora la economía unitaria a escala. La asociación de Ant Group con Alibaba muestra el alcance del modelo a medida que las primas emergen de transacciones de comercio electrónico, viajes y billeteras digitales. Las directrices claras de API de Singapur permiten a los no aseguradores distribuir productos bajo licencias fintech existentes, manteniendo bajos los costos de cumplimiento normativo. Un mayor compromiso a través de múltiples puntos de contacto retroalimenta datos de comportamiento a los suscriptores, aumentando la precisión de los precios y reduciendo las ratios de siniestralidad. Estos efectos de red refuerzan la adopción, posicionando al seguro integrado como un motor de crecimiento estructural para el mercado de insurtech de Asia-Pacífico.

Fuerte Aumento de la Exposición al Riesgo Cibernético en Asia-Pacífico

La transformación digital amplía las superficies de ataque en los sectores de salud, finanzas y manufactura, impulsando una demanda urgente de cobertura cibernética. Las normas de Gestión de Riesgos de Modelos de IA de Singapur de 2024 obligan a las empresas financieras a demostrar controles sólidos, empujando a los compradores hacia pólizas que documenten el cumplimiento normativo. Las empresas insurtech responden con productos cibernéticos paramétricos que pagan automáticamente en función de métricas como los minutos de inactividad, evitando largas investigaciones. Los motores de precios en tiempo real incorporan fuentes de inteligencia sobre amenazas y análisis de vulnerabilidades, permitiendo a los suscriptores ajustar las primas a la postura de seguridad de cada cliente. El riesgo de concentración en la nube crece a medida que los proveedores de hiperescala amplían sus centros regionales, añadiendo urgencia a las pólizas a medida[2]Luke Gallin, "Hannover Re y Parametrix lanzan el primer bono catástrofe por interrupción de servicios en la nube del mundo," Reinsurance News, reinsurancene.ws. En conjunto, estas fuerzas aumentan la penetración del seguro cibernético, aunque dejan amplias brechas de protección para los nuevos participantes ágiles.

Caída de los Costos de Adquisición de Clientes Centrada en Smartphones

La penetración móvil supera el 80% en India y gran parte del Sudeste Asiático, ofreciendo a las aseguradoras un canal directo al consumidor a costo marginal. Policybazaar muestra el beneficio a medida que la verificación de identidad por video y las comprobaciones de documentos mediante IA acortan el proceso de incorporación de semanas a minutos, aumentando las conversiones. Los algoritmos de redes sociales permiten una segmentación demográfica precisa, reduciendo el gasto en marketing y aumentando la relevancia. Los productos de microseguros entregados a través de billeteras digitales llegan a usuarios de menores ingresos que carecen de cuentas bancarias, ampliando la base de primas. Los flujos de financiación siguen la eficiencia; los inversores aumentan las asignaciones a insurtechs centradas en dispositivos móviles dada su ruta más rápida hacia la rentabilidad. La caída de los costos de adquisición sustenta, por tanto, la expansión sostenida del mercado de insurtech de Asia-Pacífico.

Vías Regulatorias Aceleradas mediante Entornos de Prueba en Asia-Pacífico

Los entornos regulatorios de prueba en Singapur, India, Indonesia y Tailandia permiten a las empresas probar productos con normas relajadas, reduciendo los ciclos de innovación hasta en dos años. El Marco de Fondos Guardian de Singapur tokeniza activos de seguros, ilustrando cómo los proyectos piloto reducen el riesgo de conceptos audaces antes de su lanzamiento masivo. Las reformas de seguros de automóviles de la IRDAI en India eliminan los cálculos de depreciación y basan las sumas aseguradas en los precios de venta al público, simplificando el diseño de productos digitales. Los datos recopilados en los entornos de prueba informan las políticas permanentes, creando un ciclo de retroalimentación que alinea la regulación con la tecnología. El trabajo transfronterizo en el Marco de Economía Digital de la ASEAN promete estándares compartidos que reducen la duplicación del cumplimiento normativo. Las aprobaciones más rápidas y las normas más claras estimulan la entrada de capital y fomentan la expansión regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la privacidad de datos | -1.3% | Todo APAC, configuraciones transfronterizas | Mediano plazo (2-4 años) |

| Concentración del conjunto de beneficios entre los operadores establecidos | -1.0% | China, Japón, Australia | Mediano plazo (2-4 años) |

| Escaso historial actuarial para nuevos riesgos | -0.8% | Mercados emergentes, especialidades globales | Largo plazo (≥ 4 años) |

| Aumento de los precios del reaseguro y tensión en la capacidad | -0.7% | Regiones expuestas a catástrofes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Persistente de la Privacidad de Datos por Jurisdicción

Los reguladores de APAC imponen cada uno normas únicas de consentimiento, almacenamiento y transferencia, obligando a las insurtechs a construir pilas de datos separadas para cada mercado[3]Secretaría de la ASEAN, "Evaluación de la Relación entre la Infraestructura de TIC y las Competencias Digitales," asean.org. Los equipos de cumplimiento deben dominar la PDPA de Singapur, la Ley de Protección de Datos Personales Digitales de India y la Ley de Ciberseguridad de China, elevando los costos entre un 25-35% más que los competidores de un solo mercado. La fragmentación ralentiza los lanzamientos de seguros integrados porque el intercambio de datos en tiempo real con socios puede infringir las normas de residencia de datos. Los reaseguradores tienen dificultades para agrupar riesgos transfronterizos cuando el requisito más estricto de una jurisdicción rige todos los datos compartidos. Los cambios continuos añaden mayor incertidumbre a medida que los gobiernos endurecen o relajan cláusulas con poco aviso. La complejidad resultante desvía capital del desarrollo de productos y limita la expansión regional del mercado de insurtech de Asia-Pacífico.

Escaso Historial de Pérdidas Actuariales para Productos de Nuevos Riesgos

Los seguros cibernéticos, los paramétricos climáticos y las coberturas para la economía de trabajadores independientes a menudo tienen menos de tres años de datos de reclamaciones creíbles, lo que hace que los precios sean volátiles[4]Guy Carpenter, "Actualización del Mercado de Especialidades Globales 2024," guycarp.com. Los modelos actuariales tradicionales se basan en largos historiales de pérdidas; sin ellos, los suscriptores utilizan conjuntos de datos sustitutos que pueden malinterpretar la frecuencia o la gravedad. Los reaseguradores responden elevando los puntos de retención y las primas, limitando la capacidad para los aseguradores primarios. Los mayores cargos de capital bajo las normas de solvencia frenan aún más el apetito por líneas no probadas. Las insurtechs emplean imágenes satelitales, sensores de IoT y análisis de redes sociales para enriquecer los conjuntos de datos, pero los reguladores varían en la aceptación de dichos insumos. Hasta que se formen historiales más profundos, la incertidumbre seguirá frenando la expansión de las líneas especiales dentro del mercado de insurtech de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Producto: Las Líneas Especiales Superan a la Propiedad y Accidentes Principal

Propiedad y Accidentes retuvo el 40,62% de las primas de 2025, otorgándole la mayor porción de la participación del mercado de insurtech de Asia-Pacífico. Los patrones de reclamaciones estables, la familiaridad regulatoria de larga data y las líneas de automóviles y hogar altamente digitalizadas sustentan este dominio, aunque el impulso de crecimiento se está desacelerando a medida que la competencia de precios se intensifica y las pérdidas por catástrofes presionan los márgenes de suscripción. Las Líneas Especiales, en contraste, se están expandiendo a una CAGR del 9,86%, aumentando su contribución al tamaño del mercado de insurtech de Asia-Pacífico año tras año a medida que los seguros cibernéticos, de mascotas y de viaje ganan reconocimiento en los segmentos corporativos y de consumidores. Los proyectos piloto de ciclones paramétricos en Filipinas y Fiyi ilustran cómo los productos de pago rápido pueden cubrir brechas de protección de larga data y atraer financiación de donantes multilaterales, otorgando a los aseguradores especiales tanto relevancia social como escala rentable.

El seguro cibernético sigue siendo el titular de las especialidades a medida que aumentan los costos del ransomware, aunque la escasez actuarial mantiene altos los puntos de retención del reaseguro, moderando la penetración a corto plazo. Las insurtechs mitigan la escasez de datos fusionando fuentes de inteligencia sobre amenazas, telemetría de endpoints y métricas de tiempo de actividad de servicios en la nube en modelos de suscripción dinámicos que recompensan una buena higiene de seguridad con primas más bajas. El seguro de mascotas sigue una trayectoria igualmente rica en datos a medida que el uso de la telemedicina veterinaria suministra información conductual continua que perfecciona los precios. Las líneas marítimas y de tránsito terrestre aprovechan el seguimiento satelital de carga para activar pagos paramétricos por interrupciones de viaje, reduciendo la fricción en las reclamaciones para los exportadores. En conjunto, estas innovaciones elevan el crecimiento promedio de las primas muy por encima de la línea base del mercado, posicionando a las Líneas Especiales como el principal motor de valor a largo plazo del mercado de insurtech de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Integradas Aceleran la Migración de Participación

Los Corredores Digitales y los MGA (Agentes Gestores de Seguros) mantuvieron el 28,35% de los ingresos de 2025 gracias a los maduros embudos de motores de búsqueda, los centros de llamadas multilingües y los guiones de incorporación aprobados por los reguladores que maximizan las tasas de finalización. Su economía predecible atrae el patrocinio de reaseguradores globales, aunque las asociaciones de seguros integrados están erosionando esta ventaja al insertar la cobertura directamente en el momento del pago digital cuando la intención de compra es más alta. El canal integrado se está expandiendo a una CAGR del 9,05%, la más rápida en distribución, y su auge ya es visible en sectores como los préstamos de compra ahora, paga después y las protecciones de transporte por aplicación que completan automáticamente los detalles de la póliza a partir de los registros de clientes existentes.

Los sitios web de venta directa al consumidor mantienen un crecimiento moderado pero luchan contra los altos costos de marketing en buscadores a medida que los motores de comparación convierten los precios en una mercancía. Los agentes tradicionales pivotan hacia modelos híbridos que combinan el asesoramiento presencial para coberturas complejas con la emisión a través de aplicaciones para riesgos simples, desacelerando pero no revirtiendo la pérdida de participación. La bancaseguros sigue siendo importante para las pólizas de vida y salud; los bancos ahora integran widgets de cotización dentro de los paneles de banca móvil para mantenerse al ritmo de los rivales fintech. Los mercados de agregadores prueban programas de fidelización por suscripción para reducir la rotación de usuarios, aunque la evidencia temprana muestra una retención mixta. Todos los indicios apuntan a un futuro multicanal donde los recorridos contextuales impulsados por API ganan participación incremental frente a los portales independientes dentro del mercado de insurtech de Asia-Pacífico.

Por Usuario Final: La Adopción por Parte de las PYME Reduce la Brecha con el Segmento Minorista

Los clientes Minoristas e Individuales contribuyeron con el 52,63% de las primas de 2025 a medida que los operadores centrados en smartphones llevaron las microcoberturas a cientos de millones de nuevos compradores. Sin embargo, el crecimiento está migrando hacia las cuentas de PYME y Comerciales, que se prevé generen una CAGR del 9,74% hasta 2031, aumentando su porción del tamaño del mercado de insurtech de Asia-Pacífico a medida que la contabilidad digital y los datos de facturación electrónica desbloquean la suscripción automatizada.

Las integraciones integradas con paneles de vendedores de comercio electrónico, módulos de tesorería de neobancas y servicios de facturación por suscripción de SaaS permiten a las PYME contratar seguros cibernéticos, de carga y de crédito en minutos sin intervención de un corredor. Los datos alternativos, como los análisis de punto de venta, los registros de transporte compartido y los sensores de IoT en almacenes, enriquecen la puntuación de riesgos, permitiendo a los aseguradores ajustar los límites y las franquicias para empresas con historial crediticio limitado. Las iniciativas gubernamentales para digitalizar los portales de contratación pública añaden requisitos de seguro obligatorios, catalizando aún más la adopción por parte de las PYME. Las grandes empresas siguen siendo un segmento maduro, fuertemente intermediado por corredores, centrado en la optimización de programas más que en la expansión de volumen, mientras que la demanda del sector público está emergiendo lentamente a medida que los municipios protegen la infraestructura contra los impactos climáticos y cibernéticos. En conjunto, estas tendencias posicionan a las PYME como la palanca de crecimiento fundamental para el mercado de insurtech de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China concentró el 43,10% de las primas de 2025, lo que refleja su profunda penetración en los pagos móviles, los ecosistemas de superaplicaciones múltiples y el fuerte respaldo político a la innovación fintech. El tamaño del mercado de insurtech de Asia-Pacífico en China superó los USD 103,1 mil millones en 2025 y continúa creciendo gracias a las coberturas integradas en el comercio electrónico y la suscripción basada en IA implementada por líderes como ZhongAn. Los vientos en contra económicos y una supervisión tecnológica más estricta están orientando a los aseguradores hacia métricas de rentabilidad, aunque el mercado continúa innovando, especialmente a través de activos de seguros tokenizados que amplían la capacidad de reaseguro a través de los mercados de capitales.

India, con una previsión de crecimiento del 10,42% de CAGR, se beneficia de las reformas de seguros de automóviles de la IRDAI que eliminan las deducciones por depreciación para vehículos de menos de tres años, simplificando la cotización digital y ampliando la suma asegurada promedio. La saturación de smartphones en las ciudades de segundo y tercer nivel ahora se acerca a los niveles urbanos, permitiendo a las plataformas distribuir microseguros de salud y hospitalización a través de billeteras móviles. La expansión de Policybazaar hacia la telemedicina ejemplifica el modelo de ecosistema que profundiza el valor de vida del cliente. Los entornos regulatorios de prueba fomentan proyectos piloto en productos de índice de rendimiento de cultivos y accidentes para trabajadores independientes, ampliando los segmentos direccionables y consolidando la posición de India como el componente de más rápido crecimiento del mercado de insurtech de Asia-Pacífico.

Japón, Australia y Corea del Sur presentan conjuntos de primas tecnológicamente maduros y de alto valor donde las herramientas de triaje con IA generativa, la telemática de vehículos autónomos y los productos paramétricos climáticos generan ingresos incrementales. Las aseguradoras de vida de Japón implementan modelos de lenguaje de gran escala para reducir el tiempo de procesamiento de reclamaciones, liberando al personal para la gestión de casos complejos. Los proyectos piloto de ciclones y inundaciones paramétricos en Australia, respaldados por fondos estatales de desastres, demuestran la viabilidad comercial de las soluciones de pago rápido y sugieren potencial de exportación hacia las Islas del Pacífico. El Sudeste Asiático en su conjunto supera la media regional a medida que los marcos de la ASEAN armonizan las normas de localización de datos y de verificación de identidad electrónica, ofreciendo a las insurtechs regionales un entorno de prueba de 600 millones de personas. El comercio electrónico transfronterizo, la recuperación del turismo y la creciente formalización de las PYME impulsan aún más los volúmenes de primas, reforzando el papel del bloque como la próxima frontera para el mercado de insurtech de Asia-Pacífico.

Panorama Competitivo

La industria de insurtech de Asia-Pacífico alberga una combinación de actores de escala nativos digitales, filiales respaldadas por aseguradoras y especialistas de nicho que compiten por ventajas en datos, distribución y capital. ZhongAn, Policybazaar y bolttech han superado cada uno el umbral de valoración de USD 1 mil millones, otorgándoles capacidad de adquisición y reconocimiento de marca regional. Sus estrategias convergen en asociaciones de ecosistemas: ZhongAn integra coberturas del hogar en las billeteras de Ant Group, Policybazaar agrupa telesalud dentro de las pólizas de salud, y bolttech ofrece protección de dispositivos dentro de las suscripciones de operadoras de telecomunicaciones.

Los aseguradores establecidos responden con inversiones de capital de riesgo y empresas conjuntas. La asociación de Sompo en 2024 con Palantir para integrar IA en el triaje de reclamaciones señala cómo los operadores tradicionales pueden acortar las curvas de aprendizaje en ciencia de datos mientras mantienen la profundidad de su balance. El movimiento de Allianz para adquirir una participación mayoritaria en Income Insurance de Singapur refleja la lógica de asegurar licencias regionales y carteras de pólizas establecidas antes de que los puntos de precio competitivos compriman los márgenes. Los reaseguradores proporcionan infraestructura habilitadora; el bono catástrofe por interrupción de servicios en la nube de Hannover Re muestra el apetito por soluciones de retrocesión centradas en tecnología que liberan a los aseguradores primarios para suscribir nuevos riesgos.

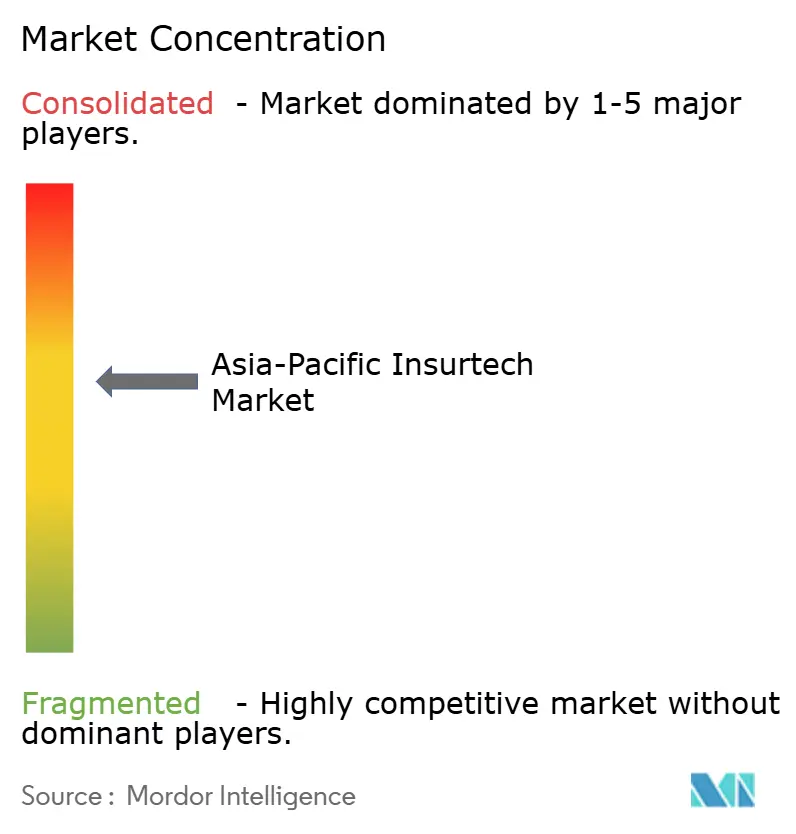

La intensidad competitiva aumenta a medida que los entornos regulatorios de prueba reducen los costos de entrada y los fondos de capital de riesgo persiguen el potencial alcista de los seguros integrados. Sin embargo, persisten barreras en la profundidad actuarial, el acceso al reaseguro y la escala de cumplimiento normativo. Los actores que combinan suscripción enriquecida con IA, distribución API sin fricciones y flexibilidad en los mercados de capitales están consolidando ganancias de participación. En general, los cinco principales grupos ahora concentran aproximadamente el 55% de las primas digitales regionales, lo que apunta a un campo moderadamente concentrado dentro del mercado de insurtech de Asia-Pacífico.

Líderes de la Industria de Insurtech de Asia-Pacífico

ZhongAn Insurance

Policybazaar

Acko

PasarPolis

Singlife

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Waterdrop reportó ingresos de RMB 2,77 mil millones y un beneficio neto de RMB 367,5 millones para 2024, marcando un aumento interanual del 5,4% en la línea superior. La empresa está integrando los modelos de IA generativa de DeepSeek en la suscripción y el servicio al cliente, con el objetivo de aumentar la precisión de la automatización y acortar el tiempo de gestión de reclamaciones.

- Febrero de 2025: Qoala cerró una ronda Serie C de USD 47 millones liderada por PayPal Ventures con respaldo adicional de inversores existentes. El capital financiará mejoras de API para socios de comercio electrónico y acelerará los lanzamientos de seguros integrados en Indonesia, Tailandia y Vietnam.

- Enero de 2025: Bolttech aseguró nueva financiación Serie C del Dragon Fund, manteniendo su valoración por encima de USD 1 mil millones. La dirección planea profundizar las integraciones de protección de dispositivos con operadoras de telecomunicaciones asiáticas y extender su plataforma de corredor como servicio a nuevos mercados.

- Diciembre de 2024: La Autoridad Monetaria de Singapur emitió directrices de Gestión de Riesgos de Modelos de IA que establecen estándares de gobernanza, validación y auditoría para los algoritmos de suscripción y reclamaciones. Las insurtechs acogieron favorablemente la claridad, señalando que reduce la incertidumbre de cumplimiento normativo para escalar aplicaciones de IA generativa en múltiples líneas de productos.

Alcance del Informe del Mercado de Insurtech de Asia-Pacífico

La insurtech utiliza nuevas tecnologías para mejorar la eficiencia de la forma en que se venden los seguros en la actualidad. Este informe ofrece un análisis exhaustivo del mercado de insurtech de Asia-Pacífico. Profundiza en la dinámica del mercado, destaca las tendencias emergentes en los segmentos y mercados regionales, y proporciona información sobre los diversos tipos de productos y aplicaciones. Además, el informe examina a los actores clave y el panorama competitivo.

El mercado de insurtech de Asia-Pacífico está segmentado por líneas de seguro, que incluyen salud, vida y no vida. Por país, el mercado está segmentado en China, India, Japón, Hong Kong, Singapur, Indonesia y el Resto de Asia-Pacífico. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especiales (Cibernético, Mascotas, Marítimo, Viaje) |

| Directo al Consumidor (Digital) |

| Agregadores / Mercados |

| Corredores Digitales / MGA |

| Plataformas de Seguros Integrados |

| Agentes / Corredores Tradicionales (habilitados digitalmente) |

| Bancaseguros (habilitada digitalmente) |

| Otros Canales |

| Minorista / Individual |

| PYME / Comercial |

| Gran Empresa / Corporativo |

| Gobierno / Sector Público |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Línea de Producto (Tipo de Seguro) | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especiales (Cibernético, Mascotas, Marítimo, Viaje) | |

| Por Canal de Distribución | Directo al Consumidor (Digital) |

| Agregadores / Mercados | |

| Corredores Digitales / MGA | |

| Plataformas de Seguros Integrados | |

| Agentes / Corredores Tradicionales (habilitados digitalmente) | |

| Bancaseguros (habilitada digitalmente) | |

| Otros Canales | |

| Por Usuario Final | Minorista / Individual |

| PYME / Comercial | |

| Gran Empresa / Corporativo | |

| Gobierno / Sector Público | |

| Por País | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de insurtech de Asia-Pacífico en 2026?

El mercado se situó en USD 260,29 mil millones en 2026 y está en camino de alcanzar USD 397,17 mil millones en 2031.

¿Qué línea de producto está creciendo más rápido en Asia-Pacífico?

Las Líneas Especiales, como los seguros cibernéticos, de mascotas y de viaje, se están expandiendo a una CAGR del 9,86% hasta 2031.

¿Por qué son importantes las plataformas de seguros integrados en Asia?

Insertan la cobertura directamente en los flujos de pago digital, reduciendo los costos de adquisición hasta en un 40% y aumentando las tasas de conversión.

¿Qué geografía muestra el mayor crecimiento previsto?

Se proyecta que India crecerá a una CAGR del 10,42% impulsada por las reformas progresivas de la IRDAI y la adopción de smartphones.

¿Cómo están dando forma a la innovación los entornos regulatorios de prueba?

Los entornos de prueba en Singapur, India y otros mercados acortan los ciclos de prueba de productos hasta en dos años, al tiempo que ofrecen a los reguladores información en tiempo real.

¿Qué frena una adopción más rápida de los riesgos especiales?

El escaso historial actuarial y las normas fragmentadas de privacidad de datos elevan los cargos de capital y los costos de cumplimiento normativo, ralentizando la escala.

Última actualización de la página el: