Tamaño y Cuota del Mercado de Equipos de Buceo con Escafandra Autónoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Buceo con Escafandra Autónoma por Mordor Intelligence

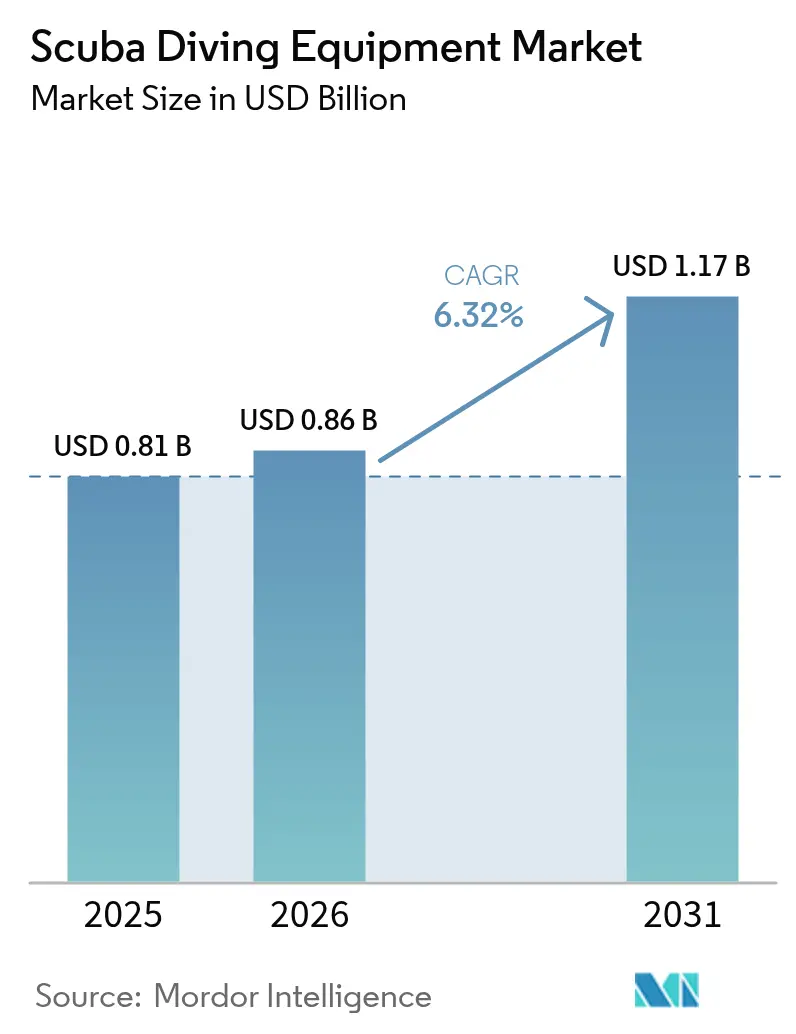

El tamaño del mercado mundial de equipos de buceo con escafandra autónoma fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,86 mil millones en 2026 hasta alcanzar USD 1,17 mil millones en 2031, a una CAGR del 6,32% durante el período de previsión (2026-2031). Esta perspectiva de crecimiento sustenta el optimismo actual en torno al tamaño del mercado y las múltiples fuerzas que moldean la oferta y la demanda. La recuperación pospandémica del turismo costero, la adopción más amplia de computadoras de buceo habilitadas con inteligencia artificial y el repunte de los ingresos disponibles entre los aventureros más apasionados constituyen el pilar de la expansión. La innovación continua de productos, especialmente en torno a materiales reciclados y dispositivos ponibles integrados, mantiene los ciclos de sustitución cortos y los precios medios de venta estables. La actividad de consolidación, especialmente la adquisición de Aqua Lung International por parte de HEAD Group, indica un panorama competitivo en maduración aunque todavía fragmentado, donde las ventajas de escala se vuelven fundamentales. Las presiones del lado de la oferta, como la inflación de materias primas y los cuellos de botella logísticos, se han atenuado en comparación con 2024, aunque es necesaria la vigilancia porque cualquier resurgimiento puede perjudicar la rentabilidad.

Conclusiones Clave del Informe

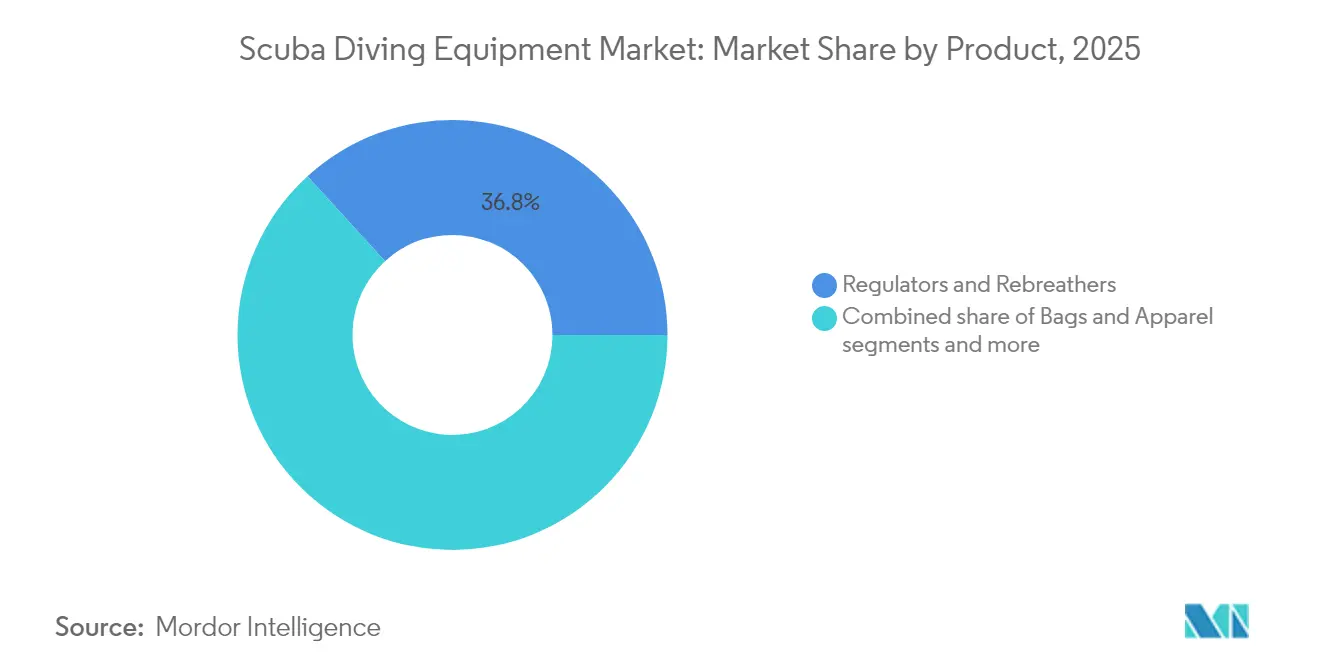

- Por producto, los reguladores y rebreathers lideraron con el 36,78% de la cuota del mercado de equipos de buceo con escafandra autónoma en 2025, y se proyecta que los medidores y computadoras de buceo crezcan a una CAGR del 6,53% hasta 2031, la más rápida entre las categorías de producto.

- Por canal de distribución, las tiendas especializadas en buceo mantuvieron el 39,85% de la cuota del mercado de equipos de buceo con escafandra autónoma en 2025, mientras que el comercio electrónico avanza a una CAGR del 8,12% hasta 2031.

- Por usuario final, los buceadores recreativos captaron el 63,62% de la cuota del mercado de equipos de buceo con escafandra autónoma en 2025; el segmento de buceadores profesionales y técnicos está previsto que se expanda a una CAGR del 5,08% en el mismo horizonte.

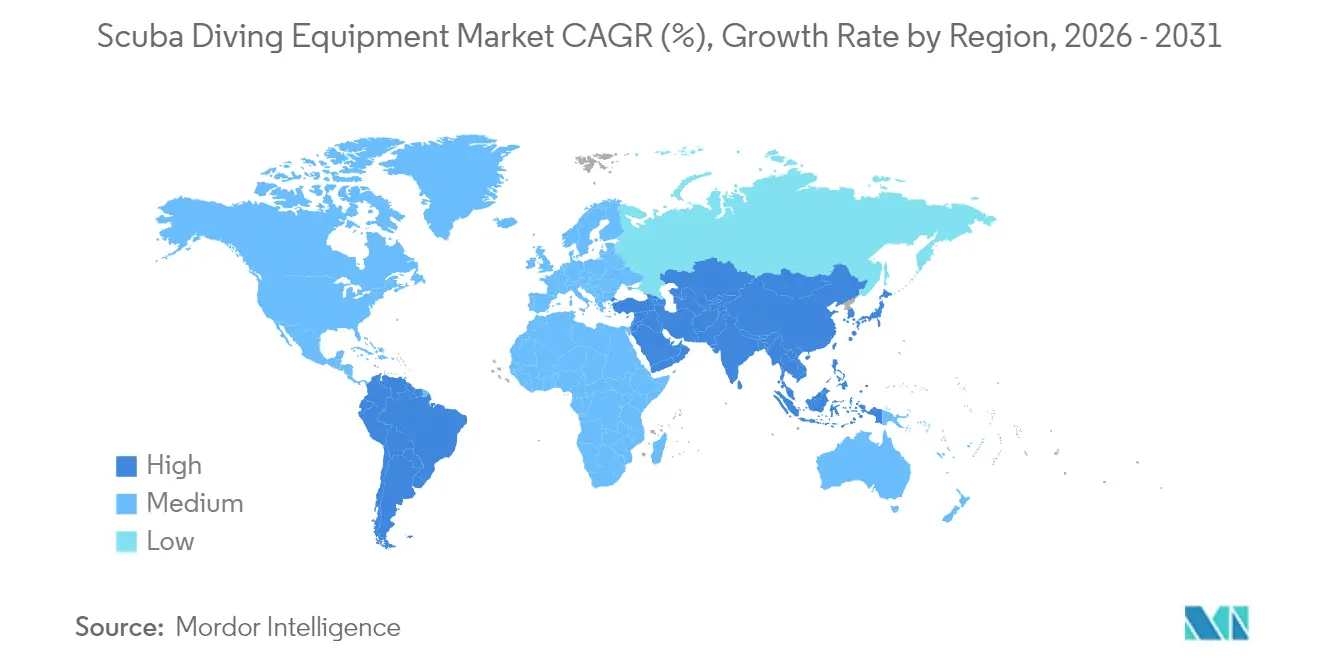

- Por geografía, América del Norte lideró con el 31,02% de la cuota del mercado de equipos de buceo con escafandra autónoma en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Equipos de Buceo con Escafandra Autónoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en turismo costero | +1.2% | Global, más pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la certificación de formación en buceo | +1.8% | Asia-Pacífico como núcleo; extensión hacia América del Sur | Largo plazo (≥ 4 años) |

| Fotografía submarina e influencia de las redes sociales | +0.9% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Computadoras de buceo avanzadas y dispositivos ponibles | +1.5% | América del Norte y Europa lideran; Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Materiales de equipamiento ecológicos | +0.7% | Europa y América del Norte con expansión mundial | Largo plazo (≥ 4 años) |

| Proyectos de arrecifes artificiales | +0.4% | Asia-Pacífico, Oriente Medio y sitios seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Turismo Costero

Los destinos costeros reabrieron plenamente en 2024, y el impulso del gasto continuó en 2025 a medida que los efectos del turismo de recuperación mantuvieron las ocupaciones de los complejos turísticos en niveles sólidos. Los organismos de turismo gubernamentales de Turquía, Australia Occidental y Malta pusieron en marcha itinerarios orientados a los buceadores que combinan formación, certificación y compra de equipos, convirtiendo así a los viajeros de ocio en buceadores primerizos[1]República de Türkiye Ministerio de Cultura y Turismo, "Estrategia de Turismo de Buceo," goturkiye.gov.tr.. Las mejoras en infraestructuras —puertos deportivos, instalaciones hiperbáricas y agrupaciones de operadores de buceo— elevan aún más el techo del gasto. La escasez de equipos de alquiler en destinos emergentes obliga a los visitantes a adquirir máscaras, tubos de respiración y aletas de nivel básico, creando un vínculo directo entre las llegadas turísticas y los envíos unitarios. La diversidad de destinos también importa: las localidades que combinan arrecifes de coral, inmersiones en naufragios y sitios artificiales registran cestas de compra de mayor valor. Por último, la exposición en redes sociales de aguas prístinas y megafauna ha convertido el interés aspiracional en reservas reales, cerrando el ciclo de la demanda.

Creciente Popularidad de la Fotografía Submarina y la Influencia de las Redes Sociales

Las cámaras de acción de alta definición y las carcasas para smartphones han democratizado la creación de contenido submarino. Los influenciadores destacan las inmersiones nocturnas, la penetración en naufragios y las interacciones con mantas, impulsando a los aspirantes a replicar las imágenes. Los buceadores buscan ahora dispositivos de control de flotabilidad con puntos de montaje para accesorios, adaptadores de lente gran angular y kits de iluminación integrados en su configuración principal. Las compras impulsadas por la cámara tienden a ser de mayor valor y se reemplazan con más frecuencia a medida que evolucionan la óptica y la tecnología de sensores. Los fabricantes responden con brazos de luz de intercambio rápido, carcasas de flotabilidad neutra y registros de buceo basados en aplicaciones que se comparten automáticamente en Instagram. El efecto neto es un entorno de venta adicional más rico, donde incluso los buceadores ocasionales se inclinan hacia computadoras de gama media para registrar la profundidad y las rutas GPS. El miniecosistema en torno a la fotografía —baterías adicionales, tarjetas SD y estuches protectores— añade ingresos incrementales a las ventas de equipos principales.

Adopción Creciente de Computadoras de Buceo Avanzadas y Dispositivos Ponibles Integrados

La migración del formato analógico al digital ha entrado en una segunda fase en la que los algoritmos de inteligencia artificial ofrecen asesoramiento de descompresión personalizado basado en datos biométricos. La Descent G2 de Garmin aprovecha una carcasa de plástico reciclado y un panel AMOLED, ofreciendo utilidad multideporte que amplía su propuesta de valor más allá del buceo [2]Garmin Ltd., "Garmin Introduce la Descent G2," garmin.com.. Los usuarios de Apple Watch Ultra pueden acceder a perfiles recreativos completos a través de software de suscripción, introduciendo a los recién llegados al buceo sin necesidad de una consola independiente. Estos dispositivos se sincronizan con plataformas en la nube, lo que permite a los instructores revisar los registros de forma remota y certificar el dominio de habilidades. Las alertas de mantenimiento predictivo fomentan el servicio oportuno del regulador, mejorando la seguridad y los ingresos auxiliares para los centros de servicio. Aunque los precios unitarios más elevados pueden ser un obstáculo, las opciones de pago a plazos en los sitios de comercio electrónico reducen la fricción de adopción. A medida que los ecosistemas maduran, la portabilidad de datos se convertirá en un argumento de venta, fidelizando a los usuarios a marcas y suscripciones de software específicas.

Surgimiento de Materiales Ecológicos para Equipos de Buceo

La sostenibilidad pasa de ser un diferenciador a un factor básico, ya que los buceadores —a menudo firmes defensores del océano— examinan minuciosamente las huellas de carbono. Apeks lanzó reguladores que contienen piezas de bioplástico obtenidas a partir de residuos plásticos oceánicos, mientras que varias marcas de trajes de neopreno sustituyeron el adhesivo a base de disolventes por alternativas al agua[3].Apeks Marine Equipment Ltd., "Reguladores de la Serie EVX," apeksdiving.com. Los adoptantes tempranos pagan precios superiores porque la responsabilidad medioambiental se alinea con sus valores personales. Las directivas de la Unión Europea sobre plásticos de un solo uso y la responsabilidad ampliada del productor se endurecen en los próximos cuatro años, empujando efectivamente a los rezagados hacia cadenas de suministro más ecológicas. El cordaje de nailon reciclado, el neopreno sin disolventes y el caucho biológico se convierten en estándar en las líneas premium, con un efecto de goteo esperado a medida que los costos se amorticen. Los fabricantes con evaluaciones de ciclo de vida verificadas obtienen ventaja en la elegibilidad para etiquetas ecológicas, ampliando el espacio en estantes de los minoristas especializados. A medida que las tecnologías de reciclado de materiales escalen, se proyecta que los diferenciales de precio se reduzcan, llevando los equipos ecológicos al segmento masivo para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los equipos premium | -1.1% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad estacional de la demanda | -0.8% | Regiones templadas de América del Norte, Europa y Asia | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad que aumentan las barreras de certificación | -1.0% | Global, más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales por la degradación de los arrecifes que limitan los sitios de buceo | -0.7% | Regiones costeras con ecosistemas marinos sensibles (p. ej., Gran Barrera de Coral, Caribe) | Mediano a largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Equipos de Buceo Premium

Los equipos completos de nivel básico superan los USD 1.500, lo que supone un obstáculo para los buceadores ocasionales que representan una gran parte de las nuevas certificaciones. Los datos de encuestas muestran que los buceadores técnicos destinan USD 970 anuales al equipamiento, mientras que los participantes recreativos se conforman con USD 252, lo que subraya la segmentación por precios. Los rebreathers, que a menudo superan los USD 8.000, generan un interés de alrededor del 57% entre los buceadores encuestados, pero el costo ocupa el primer lugar entre los factores disuasorios. Las opciones de financiamiento siguen siendo limitadas en las economías emergentes, lo que complica la adopción para los jóvenes profesionales con otros gastos de estilo de vida en competencia. Los programas de alquiler salvan las distancias pero posponen la propiedad, lo que aplana las curvas de actualización. Los fabricantes exploran precios modulares, que permiten compras por etapas de la primera y segunda etapa por separado para reducir los desembolsos iniciales y ampliar el mercado potencial.

Volatilidad Estacional de la Demanda en Regiones Templadas

Los minoristas en los Grandes Lagos o el Mar Báltico registran caídas de volumen del 60-80% en los meses de invierno. Los prolongados bloqueos de inventario en temporada baja tensionan el capital de trabajo de las pequeñas tiendas que también deben mantener técnicos de servicio durante todo el año. Algunos operadores diversifican hacia equipos de esquí o kayak, aunque la comercialización cruzada diluye el enfoque de marca y complica los sistemas de inventario. El cambio climático complica las previsiones: los inviernos más suaves podrían alargar las temporadas intermedias, pero la intensidad de las tormentas también aumenta, lo que provoca cierres impredecibles. Los fabricantes reaccionan ofreciendo contratos de entrega justo a tiempo, pero este enfoque traslada el riesgo de almacenamiento hacia arriba en la cadena. Los módulos de aprendizaje electrónico ayudan a los centros a generar ingresos en temporada baja, aunque las compras de equipos siguen concentrándose en los períodos de mayor actividad turística, preservando la ciclicidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Mejoras Tecnológicas Impulsan la Adopción de Computadoras

Los Reguladores y Rebreathers mantuvieron la mayor parte del mercado de equipos de buceo con escafandra autónoma en 2025, representando el 36,78% de los ingresos. El segmento se beneficia de roles de seguridad obligatorios e intervalos de sustitución constantes. Por el contrario, los Medidores y Computadoras de Buceo registran la trayectoria más rápida con una CAGR del 6,53%, impulsados por las funciones de inteligencia artificial y la interoperabilidad con relojes inteligentes. Este dinamismo introduce ciclos de actualización cortos reminiscentes de la electrónica de consumo, elevando los precios medios de venta en general. Los lanzamientos de edición limitada, como reguladores conmemorativos con recubrimientos cerámicos, mantienen el entusiasmo en una categoría madura. Mientras tanto, las Bolsas y Ropa siguen siendo elásticas al precio; las marcas de venta directa al consumidor aprovechan la publicidad en redes sociales para arrebatar cuota a los actores consolidados. Las estrategias de agrupación de productos —añadir una computadora de buceo básica a los paquetes de reguladores— funcionan como defensores del margen para los fabricantes tradicionales, al tiempo que reducen las barreras de adopción para los recién llegados.

Por Canal de Distribución: Las Plataformas en Línea Remodelan los Procesos de Compra

Las Tiendas Especializadas en Buceo generaron aún el 39,85% de las ventas en 2025, porque el ajuste personalizado y el servicio técnico siguen siendo valores añadidos irremplazables. Sin embargo, los hábitos de compra adquiridos durante los confinamientos han afianzado una preferencia por el comercio electrónico que ahora crece a una CAGR del 8,12%. Los buceadores más jóvenes consultan sitios de comparación, ven vídeos de desembalaje y revisan las opiniones de otros usuarios antes de comprometerse. Los fabricantes implementan cada vez más portales de venta directa al consumidor, prescindiendo de intermediarios y capturando datos para el desarrollo futuro de productos. Los minoristas tradicionales responden ofreciendo experiencias omnicanal —reservar en línea y recoger en tienda— para mantener su relevancia. Los hipermercados participan en el nivel básico, con máscaras y aletas, pero la profundidad del surtido sigue siendo mínima. A medida que mejoren las herramientas de prueba mediante realidad virtual, incluso artículos especializados como los sellos de trajes secos podrían ganar tracción en línea, desafiando aún más la economía de los establecimientos físicos.

Por Usuario Final: El Segmento Profesional Genera Precios Premium

Los Buceadores Recreativos dominaron la demanda con una cuota de ingresos del 63,62% en 2025, respaldados por los procesos de certificación y la recuperación del turismo. El grupo de Buceadores Profesionales y Técnicos, aunque más pequeño, registra una sólida CAGR del 5,08%, impulsada por la construcción de parques eólicos marinos y la investigación marina que requiere sistemas de gas mixto. Los segmentos profesionales adquieren equipos de mayor valor —rebreathers de circuito cerrado, cascos de comunicación— y siguen intervalos de mantenimiento más estrictos, lo que impulsa los ingresos por servicios posventa. Los Buceadores Militares y de Seguridad Pública adquieren sus equipos a través de procesos de licitación vinculados a los ciclos fiscales gubernamentales, lo que hace que el segmento sea estable pero menos sensible a las tendencias de consumo. El crecimiento de los proyectos de infraestructura en regiones en desarrollo requiere servicios de buceo de saturación, lo que eleva aún más los volúmenes de requisición de sistemas de apoyo especializados como las cámaras de descompresión. A medida que las inspecciones con drones se amplíen, la demanda de control de intervención en el despegue no desaparecerá; más bien, se orientará hacia tareas complejas que requieran equipos avanzados.

Análisis Geográfico

América del Norte capturó una sólida cuota del 31,02% de los ingresos de 2025, impulsada por organizaciones de certificación consolidadas, diversidad de sitios de buceo y altos ingresos disponibles. Los principales centros minoristas de Florida, California y Columbia Británica ofrecen servicios integrados que incluyen formación, mantenimiento de equipos y reservas de viajes, mejorando la fidelización de clientes y fomentando las compras premium. La popularidad del buceo en aguas frías en los Grandes Lagos y el Noroeste del Pacífico aumenta la demanda de equipos especializados como trajes secos y reguladores avanzados, elevando el valor medio de las ventas. Además, la fabricación local en EE. UU. y Canadá reduce los tiempos de entrega, garantizando una mejor disponibilidad del producto. Estos factores refuerzan colectivamente la posición de liderazgo de América del Norte en el mercado de equipos de buceo con escafandra autónoma.

Asia-Pacífico representa el grupo de más rápido crecimiento con una CAGR del 6,05% hasta 2031, resultado del aumento de la prosperidad de la clase media y de agresivas campañas de turismo. Indonesia, Filipinas y Tailandia emiten colectivamente cientos de miles de certificaciones anuales, con gobiernos locales que invierten en arrecifes artificiales que añaden nuevos sitios y sostienen las visitas repetidas. Además, Japón registra una participación en el buceo del 9,70%, con el interés entre los no buceadores indicando un prometedor embudo de conversión. Los menores costos de los equipos de nivel básico, junto con los planes de pago a plazos, hacen que la propiedad sea accesible para un público más amplio. Las escuelas de formación de marca han comenzado a implementar modelos de franquicia en Vietnam e India, reforzando la demanda impulsada por la certificación.

Europa muestra un crecimiento moderado, aunque las regulaciones de sostenibilidad la convierten en un banco de pruebas para las innovaciones ecológicas. Las normas de responsabilidad ampliada del productor recompensan a los pioneros que integran materiales reciclados, permitiéndoles aplicar precios superiores sin alejar a los compradores concienciados con el medio ambiente. La expansión de las áreas marinas protegidas en el marco de la Estrategia de Biodiversidad de la Unión Europea preserva la calidad de los sitios de buceo, al tiempo que impone directrices más estrictas a los operadores, impulsando las ventas de anclas de bajo impacto y lubricantes biodegradables. El turismo de aventura en aguas frías en Noruega e Islandia también estimula la demanda de prendas interiores con calefacción y reguladores de alto rendimiento adaptados a entornos por debajo de 5 °C.

Panorama regulatorio

La regulación de los equipos y servicios de buceo combina normas de seguridad de equipos, reglas de seguridad ocupacional y requisitos de operadores y medioambientales a nivel de destino, lo que determina el diseño del producto, los intervalos de mantenimiento y las decisiones de compra de los operadores. En cuanto al equipo, las normas de referencia más utilizadas incluyen la EN 250 para reguladores de circuito abierto y la ISO 24803 para proveedores de servicios de buceo recreativo, mientras que Estados Unidos aplica la OSHA 29 CFR 1910.424 para actividades de buceo ocupacional (incluidos límites de profundidad para buceos dirigidos por el empleador), lo que influye en la demanda de reguladores, manómetros y documentación de mantenimiento conformes.

Las acciones normativas recientes en los principales corredores de turismo de buceo están reforzando la supervisión de los operadores y las prácticas de protección de arrecifes, lo que puede afectar las compras de equipos y las normas de uso. Tailandia implementó medidas nacionales más estrictas para las actividades de buceo con vigencia a partir del 22 de abril de 2025 en el marco de sus recursos marinos y costeros, reforzando las prohibiciones de contacto con arrecifes y los requisitos operativos para buceos supervisados. En 2026, los gobiernos y organismos del sector avanzaron hacia marcos más formalizados: Chipre progresó legislación hacia la obtención obligatoria de licencias para proveedores de buceo recreativo (marzo de 2026), delegados del sudeste asiático de siete países se reunieron en Bali para alinear los estándares medioambientales de Green Fins (marzo de 2026), y el Ministerio de Turismo y Antigüedades de Egipto inició el 22 de abril de 2026 una discusión de reforma regulatoria del sector orientada a modernizar la seguridad, la protección medioambiental y la gobernanza. Estos avances aumentan el valor del mantenimiento trazable, las declaraciones de producto orientadas al medioambiente y el soporte al cumplimiento normativo de los operadores.

Análisis de la cadena de valor

La cadena de valor de los equipos de buceo comienza con insumos ascendentes, incluidos metales y aleaciones para primeras y segundas etapas, polímeros para carcasas y componentes de chalecos hidrostáticos, textiles y espumas para trajes de exposición, y electrónica y baterías para computadoras de buceo. A continuación siguen el diseño y las pruebas de certificación para cumplir con los requisitos EN/ISO y las normas de seguridad nacionales. La fabricación se divide entre titulares de marca que definen las hojas de ruta de producto y el marketing, y fabricantes especializados de componentes y plantas OEM/ODM, con una parte significativa de la producción subcontratada en Asia para bienes duros y blandos. El ensamblaje final, el empaquetado y los controles de calidad también pueden realizarse más cerca de los principales centros de demanda para reducir los plazos de entrega y mejorar la capacidad de servicio.

En la parte descendente, los productos circulan a través de distribuidores regionales, tiendas especializadas en buceo y centros de servicio, que actúan como un nodo clave para el mantenimiento de reguladores, el ajuste y las ventas vinculadas a la formación. Los canales de comercio electrónico y venta directa al consumidor, de rápido crecimiento, añaden nuevas dinámicas, combinando financiamiento, orientación digital de ajuste y suscripciones de software para computadoras de buceo. Las agencias de formación y organismos del sector (por ejemplo, SDI/TDI para normas de formación y ADCI para normas de consenso en buceo comercial) influyen en las especificaciones de los equipos y en las prácticas de mantenimiento a través de los planes de estudio y las expectativas de cumplimiento, mientras que asociaciones comerciales como DEMA apoyan la coordinación del sector y la detección de la demanda mediante las actualizaciones de su Índice de Compras de Fabricación compartidas con los miembros. Entre los puntos de friccción persistentes se incluyen la exposición a aranceles y políticas comerciales para productos importados, y la necesidad de fuentes diversificadas y modelos de ensamblaje híbridos para estabilizar la disponibilidad durante los picos estacionales en los principales mercados turísticos.

Panorama Competitivo

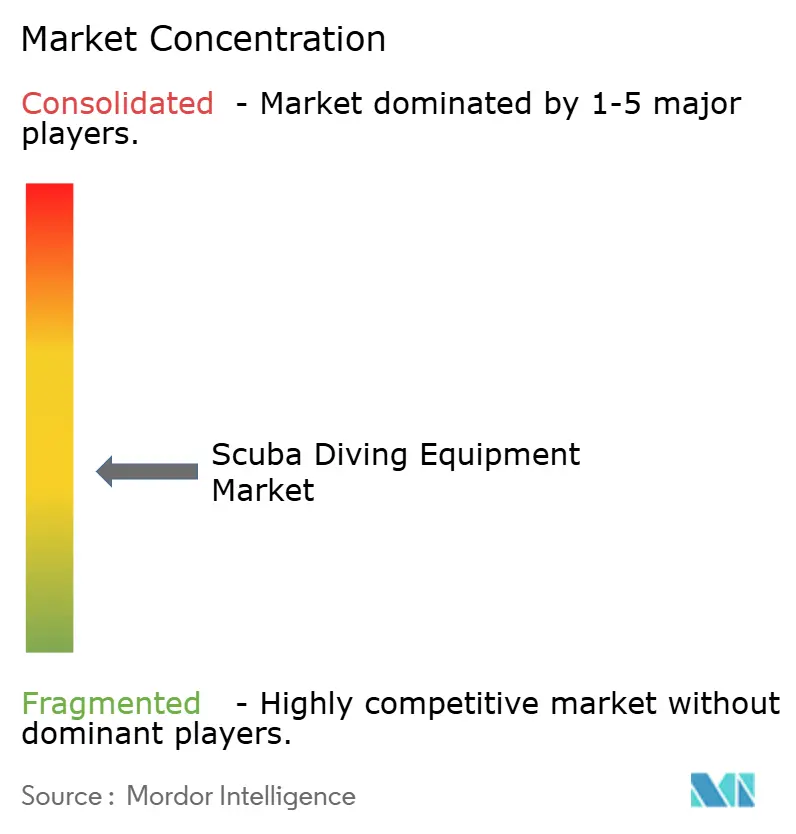

El mercado de equipos de buceo con escafandra autónoma muestra un nivel moderado de concentración, donde un puñado de actores clave ejerce una influencia considerable, aunque queda amplio espacio para que las marcas más pequeñas y los nuevos participantes crezcan. Esta dinámica favorece tanto los movimientos de consolidación como las estrategias de especialización en nichos. Un cambio importante se produjo en junio de 2025, cuando HEAD Group adquirió Aqua Lung International, marcando uno de los movimientos de consolidación más impactantes del sector. La fusión reunió marcas complementarias y amplió las redes de distribución, creando mayor poder de fijación de precios y capacidades de innovación, especialmente en el segmento premium. Esta nueva potencia multimarca ahora compite en todas las categorías de productos y mercados globales, sentando las bases para una mayor consolidación a medida que otros actores buscan ventajas de escala similares.

La integración tecnológica emerge como un factor crítico en la configuración de la ventaja competitiva. Empresas como Garmin y Apple están aprovechando su experiencia en electrónica de consumo, especialmente en autonomía de batería y tecnologías de pantalla, para desafiar a los fabricantes tradicionales de computadoras de buceo. Esta tendencia está reconfigurando el panorama competitivo en grupos estratégicos: marcas consolidadas centradas en la precisión técnica y la fiabilidad, empresas tecnológicas que impulsan la conectividad inteligente y la integración, y ágiles nuevas empresas de venta directa al consumidor que apelan a consumidores con conciencia del presupuesto a través de canales digitales. Estos enfoques diferenciados ofrecen múltiples vías hacia el éxito en función del público objetivo y el posicionamiento de marca. El comercio electrónico y las redes sociales han empoderado aún más a las marcas emergentes para llegar a audiencias globales sin depender de la infraestructura minorista tradicional.

Las oportunidades de mercado sin explotar se están ampliando, especialmente en áreas vinculadas a la innovación y la sostenibilidad. Existe una demanda creciente de equipos de buceo fabricados con materiales ecológicos, así como de equipos inteligentes que ofrecen funciones de seguridad basadas en inteligencia artificial. Los sistemas de apoyo en superficie integrados que mejoran la monitorización de buceadores y las comunicaciones también están ganando interés, tanto entre buceadores individuales como entre operadores profesionales. Estas innovaciones no solo mejoran la experiencia del usuario y la seguridad, sino que también abren modelos de ingresos recurrentes para los fabricantes de equipos y los proveedores de servicios. A medida que el sector evoluciona, las empresas que se alineen con estas tendencias probablemente capturen valor sin explotar y se diferencien en un mercado competitivo.

Líderes del Sector de Equipos de Buceo con Escafandra Autónoma

Aqua Lung International

Johnson Outdoors – SCUBAPRO

Mares (HEAD Sport GmbH)

Cressi Sub SpA

Huish Outdoors (Atomic, Oceanic, Zeagle, Hollis)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco en productos y canales en torno a materiales orientados a la sostenibilidad, prácticas medioambientales verificadas y ecosistemas de equipos conectados digitalmente que pueden acortar los ciclos de reemplazo y generar ingresos recurrentes por software y servicios. Una prueba clara es el cambio en la protección de exposición hacia materiales de menor impacto: Fourth Element lanzó el traje de neopreno Xenos ARC en febrero de 2026 utilizando caucho natural y textiles reciclados, y marcas de ropa y accesorios están ampliando el uso de insumos reciclados para adaptarse a las preferencias de los buzos y los requisitos de los minoristas en destinos sensibles al medioambiente.

Otra área de oportunidad se encuentra en la intersección entre la regulación y la gestión de destinos, donde las licencias de operadores y los programas medioambientales influyen en qué equipos se recomiendan, se alquilan y se mantienen. El programa Green Fins, respaldado por el PNUMA y sus socios, se está armonizando en varios países del sudeste asiático tras un taller regional celebrado en Bali en marzo de 2026. Los reguladores de destino, como Tailandia (medidas vigentes desde el 22 de abril de 2025) y Egipto (con CDWS actuando como organismo de inspección y auditoría del sector, alineado con la ISO 24803 y normas relacionadas), están elevando el nivel de cumplimiento operativo. Estos cambios impulsan la demanda de equipos con registros de mantenimiento auditables, consumibles de bajo impacto (incluidos lubricantes biodegradables mencionados en prácticas europeas orientadas a la sostenibilidad) y computadoras de buceo conectadas y sistemas de seguridad de superficie que ayudan a los operadores a documentar operaciones de buceo más seguras y estandarizadas en centros turísticos de alto tráfico.

Desarrollos recientes del sector

- Mayo de 2026: SCUBAPRO lanzó un programa de promoción de reguladores que ofrece un OCTOPUS R105 gratuito con la compra de sistemas de regulador que cumplan los requisitos, hasta el 30 de junio de 2026. La campaña respaldó la venta de equipos de soporte vital básicos a través de redes minoristas y de distribuidores, al tiempo que reforzó el comportamiento de compra combinada en torno a los conjuntos de reguladores.

- Julio de 2025: HEAD Group completó la adquisición de Aqua Lung International, consolidando marcas importantes de buceo bajo un mismo propietario y ampliando el alcance de la distribución global. El acuerdo fortaleció las ventajas de escala en reguladores premium, chalecos hidrostáticos y canales vinculados a la formación, e intensificó la presión competitiva sobre los fabricantes independientes tradicionales.

- Agosto de 2024: Queensland introdujo el Código de Prácticas de Buceo Recreativo, Buceo Técnico Recreativo y Snorkel de 2024 en el marco de la Ley de Seguridad en Actividades Acuáticas Recreativas de 2011, vigente a partir del 1 de agosto de 2024. El código formalizó las expectativas de seguridad operativa para proveedores comerciales, apoyando la demanda de equipos, mantenimiento y documentación conformes a través de operadores de buceo locales y socios de formación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el equipo de buceo que se compra o se reemplaza para actividades de buceo bajo el agua y se registra como ingresos generados en los principales grupos de productos y canales de venta a nivel mundial.

Exclusiones del alcance: excluimos los servicios que no son equipos, como la formación en buceo, los paquetes de viaje, las tarifas de resorts y los alquileres de embarcaciones, y también excluimos el equipo de natación general que no está destinado al uso en buceo.

Descripción general de la segmentación

- Por Producto

- Reguladores y Rebreathers

- Bolsas y Ropa

- Medidores y Computadoras de Buceo

- Por Canal de Distribución

- Comercio Electrónico

- Hipermercados y Supermercados

- Tiendas Especializadas

- Por Usuario Final

- Buceadores Recreativos

- Buceadores Profesionales y Técnicos

- Buceadores Militares y de Seguridad Pública

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo y establecer límites realistas sobre lo que debe contabilizarse como ingresos de equipos de buceo. Nos referimos a fuentes públicas y de acceso libre, como la Organización Mundial del Turismo (UNWTO), el Banco Mundial, oficinas nacionales de turismo (para indicadores de turismo costero y de buceo), la Oficina de Estadísticas Laborales de EE. UU. (para señales de inflación utilizadas en la normalización de precios) y las estadísticas comerciales del Centro de Comercio Internacional (ITC) (para tendencias direccionales de importación y exportación relacionadas con categorías de equipos).

También se revisaron informes de empresas, presentaciones para inversores, catálogos de productos y sitios web de asociaciones o eventos vinculados al buceo y los deportes acuáticos, ya que estas fuentes ayudan a confirmar qué líneas de productos se venden activamente y cómo evolucionan los canales. Cuando fue necesario, se utilizaron suscripciones pagadas para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos para verificar la combinación de productos y la dirección de los precios sin depender de una sola fuente de divulgación. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba lo observado en las fuentes publicadas, especialmente en torno a los ciclos de reemplazo de productos, los márgenes de los canales y la división de la demanda entre usuarios recreativos y profesionales/técnicos. Hablamos con una combinación de fabricantes, distribuidores, minoristas especializados, centros de servicio e instructores de buceo en Asia-Pacífico, EMEA y América, de modo que las hipótesis pudieran verificarse frente al comportamiento de compra real y los patrones de estacionalidad.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de nivel C: 12% | Asia-Pacífico: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 26% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, primero se creó una construcción de arriba hacia abajo mediante la cartografía del grupo de demanda global a través de señales de participación y de actividad de buceo relacionada con los viajes, que luego se tradujeron en demanda de equipos utilizando las tasas de reemplazo y adopción discutidas en las entrevistas. Una vez construido el grupo de demanda, se dividió entre los principales grupos de equipos, como reguladores y rebreathers, bolsas y ropa, y manómetros y computadoras de buceo, seguido de una asignación a nivel de canal entre tiendas especializadas, comercio electrónico y venta minorista masiva.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados por categoría de producto, cálculos de verificación utilizando indicadores de volumen a partir de flujos comerciales cuando fue pertinente, y comprobaciones de canal sobre los patrones típicos de venta. Los insumos clave del modelo incluyeron la base de buzos certificados y la frecuencia de buzos activos, la intensidad del turismo de buceo por región, los ciclos de reemplazo promedio para el equipo de soporte vital básico, los cambios de combinación hacia computadoras de buceo con IA, y el movimiento del precio de venta promedio ajustado por inflación para las renovaciones de equipos. La previsión se realizó mediante análisis de escenarios respaldados por opiniones de expertos sobre la recuperación del turismo y el gasto discrecional, y los escenarios se convirtieron en un caso base único tras verificaciones de varianza. Cuando faltaban indicadores directos de volumen para un país o canal, las brechas se manejaron utilizando ratios proxy de mercados similares y luego se volvieron a validar con retroalimentación primaria antes de la finalización.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas frente a señales independientes, como la dirección de los flujos turísticos regionales, la dirección de las tendencias comerciales para las agrupaciones de equipos relevantes, y el movimiento de precios observado en los listados minoristas. Si el resultado de un país o segmento parece fuera de línea, se revisan las hipótesis y volvemos a contactar a encuestados seleccionados para confirmar si la varianza es un cambio real del mercado o un problema de modelización.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas para que la lógica de cálculo, las conversiones y las hipótesis de tendencia sean coherentes entre regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar las hipótesis de demanda o precios, como interrupciones significativas en los viajes o cambios importantes de canal. Justo antes de la entrega, se realiza una revisión final para alinear los resultados con los últimos indicadores públicos disponibles y la retroalimentación de las entrevistas.

Tamaño del mercado mundial de equipos de buceo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para equipos de buceo pueden parecer muy dispares porque cada editor contabiliza un conjunto de productos diferente, utiliza marcos temporales distintos y aplica sus propias hipótesis de precios y reemplazo. El momento de la conversión de divisas y la forma en que se tratan las ventas en línea también influyen en la cifra final, incluso cuando el nombre del tema parece el mismo.

La principal diferencia radica en si categorías adyacentes, como los trajes de exposición y la ropa acuática general, se incluyen dentro del total, mientras que Mordor Intelligence trata el alcance básico de los equipos de buceo en torno a reguladores y rebreathers, bolsas y ropa, y manómetros y computadoras de buceo, y mantiene el mercado vinculado a los ingresos de equipos en lugar del gasto más amplio en deportes acuáticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,86 mil millones de USD (2026) | |

| Editor del sector A | 5,17 mil millones de USD (2025) | Utiliza una definición de equipos más amplia que puede incluir cilindros, cámaras de descompresión y otros equipos adyacentes, y reporta un año base y una ventana de previsión diferentes, lo que cambia las trayectorias implícitas de reemplazo y precios. |

| Editor del sector B | 2,20 mil millones de USD (2025) | A menudo incluye trajes de exposición, máscaras, aletas y otros accesorios como una gran parte del gasto, y el horizonte de previsión más largo se basa en una trayectoria de CAGR más uniforme que puede diluir las fluctuaciones a corto plazo relacionadas con los viajes y la estacionalidad. |

En conjunto, la dispersión refleja principalmente las decisiones de alcance y cómo se traducen el comportamiento de precios y reemplazo en ingresos por año. Cuando el alcance se mantiene coherente y las hipótesis se vinculan a señales de actividad observables y a la realidad del canal, la estimación se vuelve más fácil de replicar y de utilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de buceo con escafandra autónoma en 2026?

El sector generó USD 0,86 mil millones en 2026 y está en camino de alcanzar USD 1,17 mil millones en 2031.

¿Cuál es la CAGR proyectada para los equipos de buceo con escafandra autónoma hasta 2031?

Se prevé que el mercado se expanda a una tasa anual del 6,32% hasta 2031.

¿Qué categoría de producto crece más rápido?

Los Medidores y Computadoras de Buceo lideran con una CAGR del 6,53%, impulsados por la integración de inteligencia artificial y la compatibilidad con relojes inteligentes.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

El aumento de los ingresos de la clase media, la ampliación de los programas de certificación y los arrecifes artificiales financiados por los gobiernos sustentan una CAGR del 6,05%.

¿Cómo influyen las tendencias de sostenibilidad en la innovación de productos?

Los fabricantes están migrando hacia plásticos reciclados, neopreno sin disolventes y caucho biológico, aplicando a menudo precios superiores en Europa y América del Norte.

¿Qué impacto tuvo la adquisición de Aqua Lung por parte de HEAD Group en la competencia?

La operación creó la primera potencia multimarca, otorgando a la entidad combinada mayor poder de fijación de precios y capacidad de innovación entre categorías.

Última actualización de la página el: