Tamaño y Participación del Mercado de Torpedos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torpedos por Mordor Intelligence

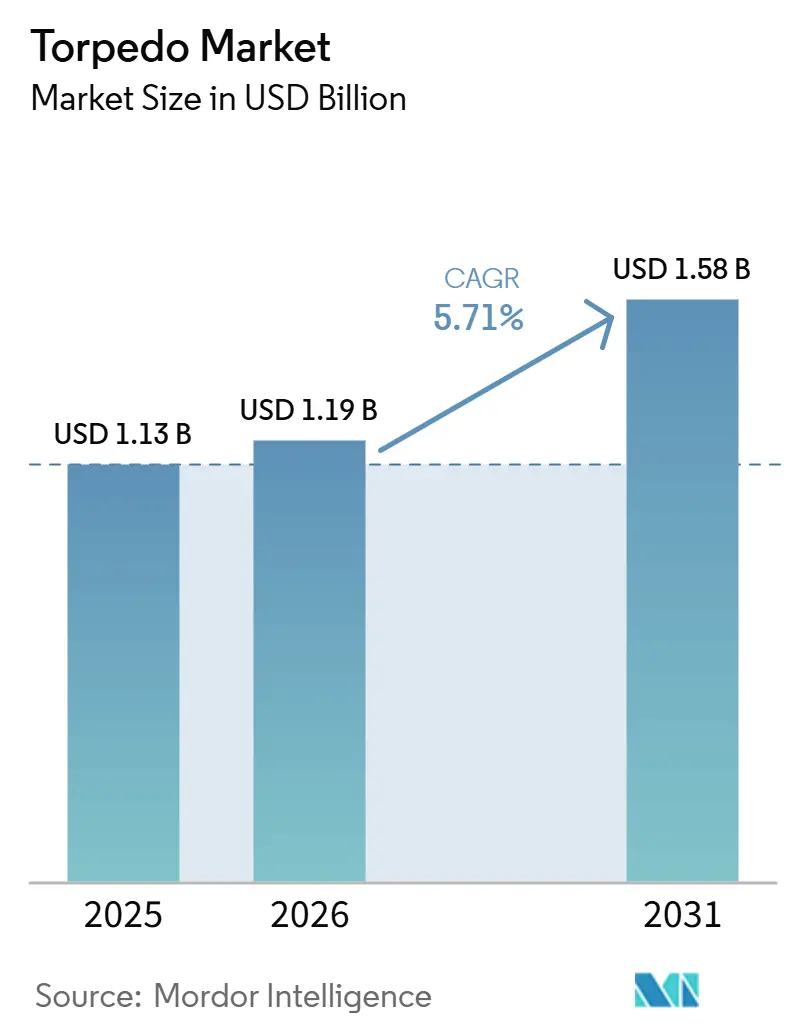

Se espera que el tamaño del mercado de torpedos crezca de USD 1,13 mil millones en 2025 a USD 1,19 mil millones en 2026 y se prevé que alcance USD 1,58 mil millones en 2031 a una CAGR del 5,71% durante 2026-2031. La demanda reciente está determinada por la incorporación de más submarinos nucleares y diésel-eléctricos en servicio, con programas de modernización que alinean las actualizaciones de inventario, guía y propulsión para disuadir las amenazas submarinas. La integración de plataformas en las flotas P-8A Poseidon y MH-60R está ampliando la cobertura de guerra antisubmarina aérea y añade resiliencia en espacios aéreos en disputa mediante kits de lanzamiento de torpedos a gran altitud. Los sistemas de gran peso continúan siendo el pilar de la disuasión para las flotas de aguas profundas, aunque las clases muy ligeras vinculadas a plataformas no tripuladas se están expandiendo más rápidamente, impulsadas por las ventajas en coste, carga útil y profundidad de almacén. Asia-Pacífico sustenta el crecimiento futuro a medida que los programas nacionales de torpedos y la expansión de submarinos convergen en China, India, Japón, Corea del Sur y Taiwán.

Conclusiones Clave del Informe

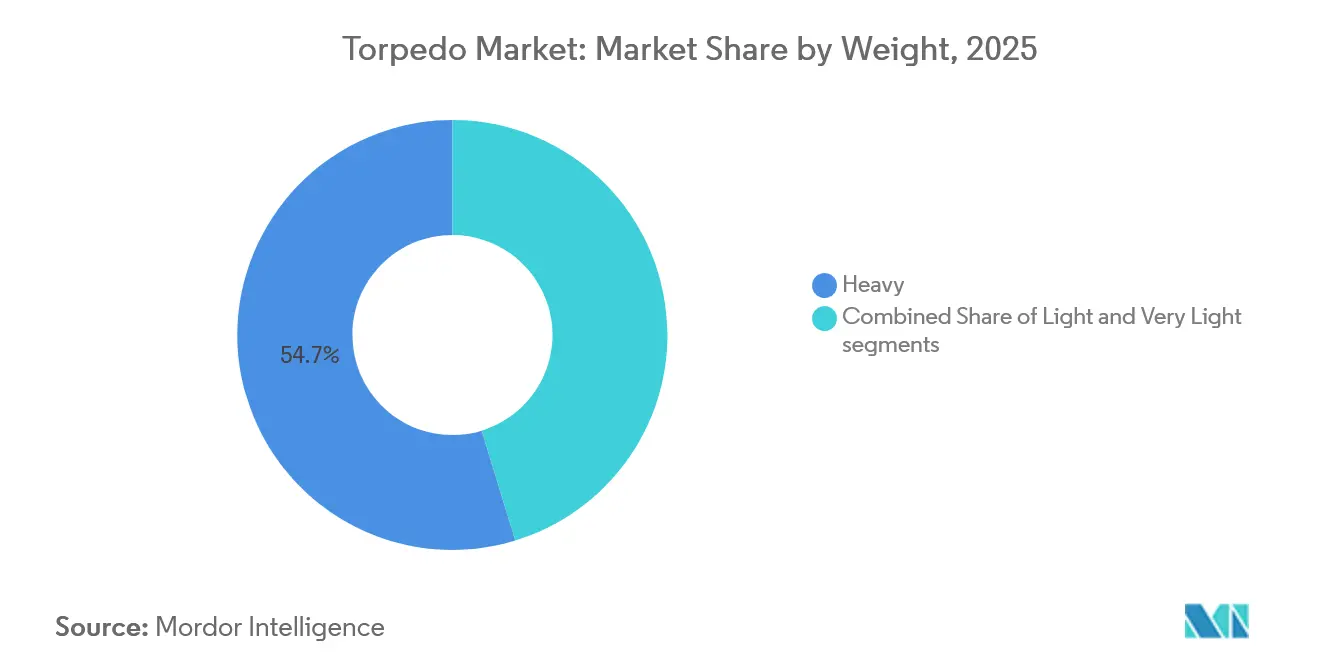

- Por peso, los torpedos pesados lideraron con una participación de ingresos del 54,72% en 2025, y se proyecta que los torpedos muy ligeros se expandan a una CAGR del 8,21% hasta 2031.

- Por plataforma de lanzamiento, los sistemas lanzados desde el mar mantuvieron una participación del 62,67% en 2025, mientras que se prevé que las plataformas de lanzamiento aéreo crezcan a una CAGR del 7,83% hasta 2031.

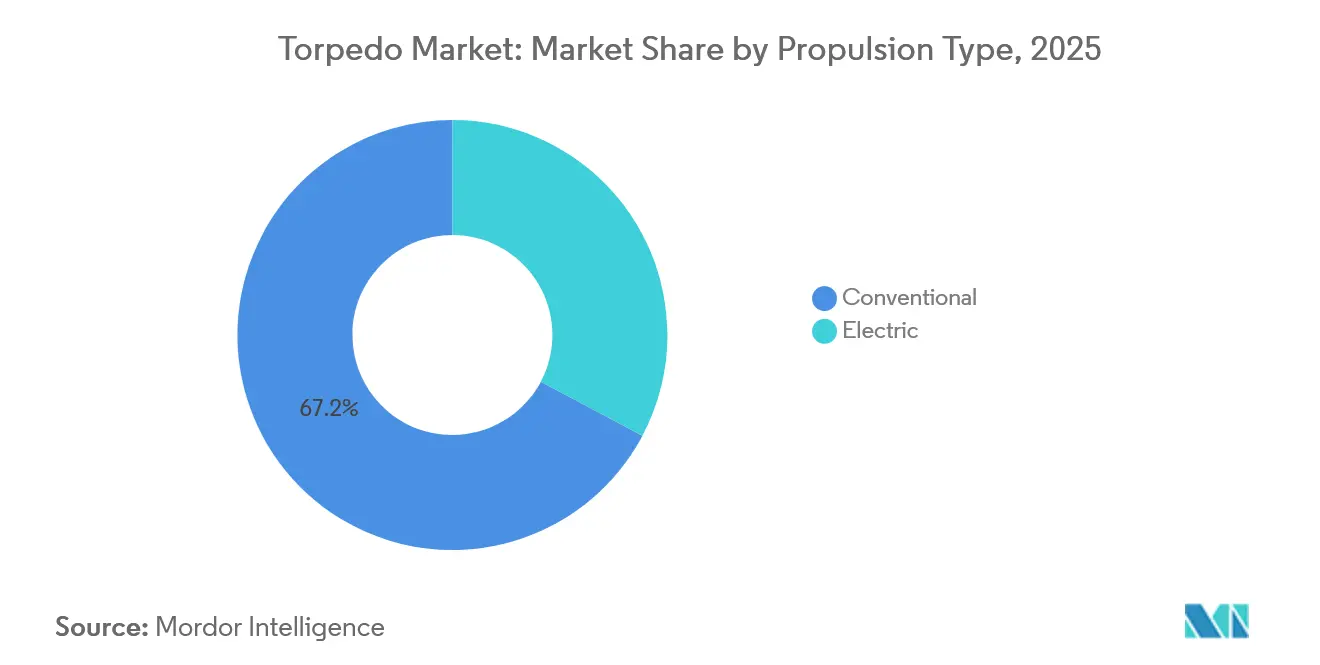

- Por tipo de propulsión, los sistemas convencionales representaron el 67,24% del mercado de torpedos en 2025, y se prevé que la propulsión eléctrica crezca a una CAGR del 7,13% hasta 2031.

- Por sistema de guía, los sistemas guiados por cable mantuvieron una participación del 44,28% en 2025, y se proyecta que la guía por fibra óptica se expanda a una CAGR del 6,36% hasta 2031.

- Por aplicación, la guerra antisubmarina representó el 66,82% del mercado de torpedos en 2025, y se espera que la guerra antisuperficie crezca a una CAGR del 6,94% hasta 2031.

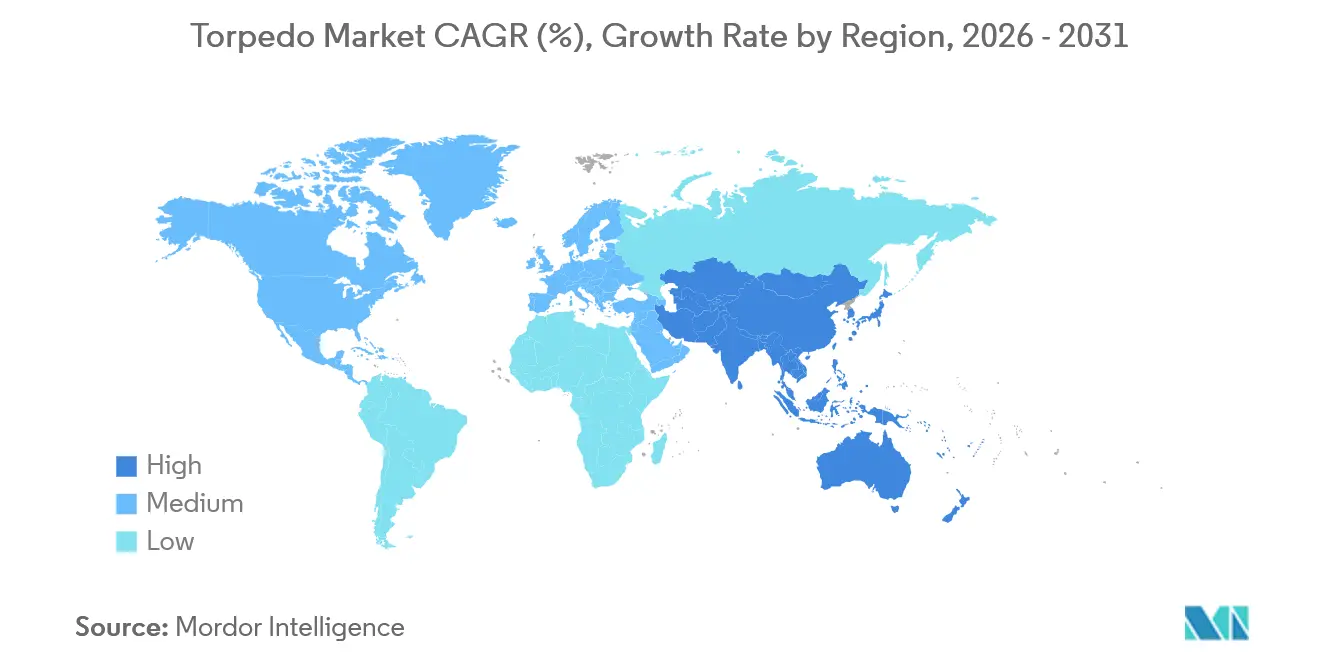

- Por geografía, América del Norte mantuvo una participación del 34,71% del mercado de torpedos en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Torpedos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incorporación acelerada de submarinos nucleares y diésel-eléctricos en todo el mundo | +1.8% | Global con énfasis en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernización continua de flotas navales en las principales potencias marítimas | +1.5% | América del Norte, Europa, Asia-Pacífico con extensión a Oriente Medio y África | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Mayor utilización de torpedos ligeros en plataformas aéreas de guerra antisubmarina | +1.2% | Global con adopción temprana en EE. UU. y Europa y en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Creciente necesidad estratégica de disuasión submarina en aguas geopolíticamente disputadas | +1.0% | Asia-Pacífico como núcleo con extensión al Indo-Pacífico y el Mediterráneo Oriental | Largo plazo (≥ 4 años) |

| Demanda emergente de torpedos micro y ultraligeros para sistemas marítimos no tripulados | +0.8% | Pilotos en EE. UU., Australia y Suecia y litorales del Indo-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de fabricación de ciclo cerrado habilitados por la alta recuperación de contenido de plata | +0.5% | América del Norte y Europa liderando las inversiones en reciclaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incorporación Acelerada de Submarinos Nucleares y Diésel-Eléctricos en Todo el Mundo

La adquisición de submarinos es el principal motor de la demanda de torpedos de múltiples clases, ya que las armadas incorporan nuevas plataformas nucleares y diésel-eléctricas para adaptarse a los entornos de amenaza regionales y los perfiles de patrulla. El ritmo de producción en Asia-Pacífico se mantiene elevado, con los astilleros chinos sosteniendo una producción que superó a la de los Estados Unidos en años recientes, lo que refuerza la necesidad de inventarios de torpedos pesados adaptados a perfiles de combate de largo alcance y alta velocidad. AUKUS añade un sólido canal de suministro a largo plazo a medida que Australia se prepara para adquirir submarinos de clase Virginia alrededor de principios de la década de 2030, lo que establece una hoja de ruta de más de una década para la planificación de torpedos pesados y la interoperabilidad aliada. Las líneas del Proyecto-75 de India y los programas indígenas paralelos sostienen dotaciones recurrentes de torpedos pesados clase Varunastra para flotas de destructores y submarinos, amplificando el contenido nacional y el control del ciclo de vida. Las flotas europeas están actualizando sus inventarios desplegados, con Alemania avanzando en el DM2A5 para los programas de la clase 212CD con el fin de consolidar los módulos de guía y potencia de próxima generación. La integración del Scorpène brasileño con el F21 subraya cómo la transferencia de tecnología y el mantenimiento local influyen en las decisiones de torpedos a largo plazo entre las potencias navales emergentes.

Modernización Continua de Flotas Navales en las Principales Potencias Marítimas

Los presupuestos de modernización sostenidos están renovando los inventarios tanto de torpedos pesados como ligeros en las flotas de superficie y submarinas, con la producción de kits plurianuales manteniendo estables los calendarios de entrega. La Armada de los EE. UU. adjudicó a General Dynamics Mission Systems un contrato para kits de torpedos ligeros Mk 54 Mod 1 con entregas hasta 2032, apoyando las integraciones de Poseidon, Seahawk y buques de superficie en las flotas aliadas. El programa de actualización Sting Ray Mod 2 del Reino Unido financia el diseño, la creación de prototipos y las pruebas en el agua para ofrecer arquitecturas reforzadas cibernéticamente y capacidades de reprogramación rápida a las plataformas de primera línea.[1]"Contrato de Torpedo del Ministerio de Defensa por 60 Millones de Libras," BAE Systems, baesystems.com En el Golfo, el pedido de MU90 de Arabia Saudita fortalece las vías de mantenimiento local al tiempo que amplía el alcance de EuroTorp en la región. La adquisición del Torpedo 47 de Suecia se alinea con las operaciones litorales y la acústica en aguas poco profundas, combinándose con los futuros buques A26 diseñados para patrullas de alta resistencia en el Báltico. El programa de destructores TF-2000 de Turquía y las líneas nacionales de submarinos refuerzan un enfoque mixto que incluye torpedos pesados indígenas Akya combinados con sistemas de lanzamiento avanzados a bordo.

Mayor Utilización de Torpedos Ligeros en Plataformas Aéreas de Guerra Antisubmarina

El empleo aéreo aumenta la cobertura y la supervivencia al permitir el lanzamiento a gran altitud y los kits de planeo que se aproximan a los objetivos dentro de los rangos de combate mientras mantienen la aeronave fuera del alcance de las amenazas. El programa HAAWC de la Armada de los EE. UU. se está escalando en las flotas P-8A, con clientes aliados elegibles para la misma capacidad a fin de estandarizar el entrenamiento y el mantenimiento. El contrato del Mk 54 Mod 2 de Northrop Grumman añade letalidad y mejora el procesamiento de señales contra adversarios diésel-eléctricos más silenciosos en aguas poco profundas. El NH90 Sea Tiger de Alemania y los conceptos emergentes de aeronaves rotatorias no tripuladas ilustran la diversidad de plataformas que reduce el riesgo para la tripulación al tiempo que amplía la cobertura de misión para cargas útiles ligeras. La venta del Mk 54 a Noruega apoya las flotas Poseidon y Seahawk, así como los programas de fragatas, y armoniza los inventarios de torpedos con los corredores submarinos de la OTAN en el Gran Norte. Los avances de India en diseños ligeros preparan la integración del MH-60R y la futura estandarización para contingencias costeras.

Creciente Necesidad Estratégica de Disuasión Submarina en Aguas Geopolíticamente Disputadas

La disuasión submarina es una prioridad creciente, ya que las zonas marítimas en disputa plantean riesgos persistentes para las rutas marítimas y la infraestructura crítica. La puesta en servicio por parte de India de nuevas capacidades submarinas estratégicas y convencionales fortalece la credibilidad del segundo golpe y amplía las opciones de respuesta flexible en el Océano Índico. El misil de crucero compatible con submarinos planificado por Japón subraya el énfasis en el ataque encubierto a lo largo de la Primera Cadena de Islas sin cambios estructurales en las plataformas de lanzamiento. Los ejercicios aliados están integrando sistemas autónomos con activos convencionales para monitorear puntos de estrangulamiento y proteger la infraestructura submarina, lo que amplía la demanda tanto de torpedos como de medidas antitorpedo. Los programas de propulsión independiente del aire de Turquía y los torpedos pesados indígenas marcan una expansión constante de la capacidad regional de guerra antisubmarina y antisuperficie en aguas que son importantes para el comercio y la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los altos costes unitarios de los torpedos pesados presionan los presupuestos de adquisición de defensa | -1.5% | Global con efectos más pronunciados en las armadas con restricciones fiscales | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Los prolongados plazos de integración y calificación de plataformas retrasan el despliegue | -1.0% | Global con complejidad en los programas de EE. UU., Japón y Europa | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Inestabilidad de precios y riesgos de suministro asociados a minerales críticos como la plata y las tierras raras | -0.8% | Global con exposición concentrada en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La creciente preferencia por misiles antibuque de largo alcance reduce la demanda de torpedos en la guerra de superficie | -0.5% | Armadas de aguas profundas centradas en el ataque a distancia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costes Unitarios de los Torpedos Pesados Presionan los Presupuestos de Adquisición de Defensa

Los torpedos pesados de gama alta, incluidas las variantes avanzadas, requieren inversiones unitarias de varios millones de dólares que compiten con la construcción naval, los inventarios de misiles y los conjuntos de sensores. Esto crea presión presupuestaria durante los ciclos de adquisición acelerada o de preparación en múltiples teatros de operaciones, lo que puede llevar a perfiles de compra diferidos o inventarios mixtos que dependen más de los inventarios de torpedos ligeros. La exploración por parte de la Armada de los EE. UU. de torpedos pesados de coste reducido tiene como objetivo restaurar la profundidad del almacén para contingencias prolongadas sin erosionar las características fundamentales de letalidad y guía.[2]Gossrow Ethan, "La Armada de los EE. UU. Busca Ofertas para un Nuevo Torpedo Pesado," Naval News, navalnews.com La compresión de costes es también una cobertura contra el desgaste en conflictos de alta intensidad, donde las armas asequibles permiten operaciones sostenidas en lugar de gastos cortos y de alta intensidad. Las iniciativas centradas en la asequibilidad pueden catalizar una arquitectura modular que permita a las armadas actualizar los sensores y el procesamiento de forma independiente de las secciones de propulsión o cabeza de guerra, apoyando el mercado de torpedos a largo plazo.

Los Prolongados Plazos de Integración y Calificación de Plataformas Retrasan el Despliegue

La calificación plurianual para submarinos de nueva construcción y buques de superficie puede ralentizar la introducción de armamento, especialmente cuando los calendarios de pruebas, las certificaciones de seguridad y las líneas de base de software deben alinearse entre servicios y aliados. La complejidad de la interfaz arma-plataforma también aumenta a medida que las armadas adoptan nuevos sistemas de energía, tratamientos acústicos y capas de mando en red. Los EE. UU. y sus aliados están llevando a cabo extensas campañas de pruebas y actualizando los kits existentes para salvar las brechas de capacidad mientras se completa la calificación completa. Los programas que permiten el lanzamiento y la recuperación de vehículos no tripulados por tubo demuestran cómo las armadas están reutilizando interfaces estándar para acortar los plazos de despliegue de nuevas capacidades. Estas vías, aunque reducen el riesgo de calendario, aún requieren formación compatible, mantenimiento y rendimiento de la base industrial para mantener el mercado de torpedos alineado con los ciclos de preparación de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso: Cambios Estratégicos en el Mercado de Torpedos - Dominio de los Torpedos Pesados frente al Auge de la Precisión Muy Ligera

Los torpedos pesados representaron el 54,72% de la participación del mercado de torpedos en 2025. La demanda está impulsada por los programas de submarinos que requieren un rendimiento terminal de largo alcance y rápido contra adversarios silenciosos tanto en zonas de aguas profundas como litorales, lo que sostiene pedidos constantes y actualizaciones a mitad de vida. Las perspectivas de construcción naval de la Armada de los EE. UU. apoyan cargas recurrentes para submarinos de ataque y flotas aliadas, reforzando la planificación de producción plurianual para las secciones de guía, control y propulsión. Las recientes entregas y modificaciones de contratos de Lockheed Martin mantienen los kits de guía y control en producción en serie para los inventarios de torpedos pesados de las fuerzas de los EE. UU. y Australia, lo que señala vías de mantenimiento duraderas.

Los torpedos muy ligeros son la categoría de más rápido crecimiento, con una CAGR del 8,21% hasta 2031, ya que los sistemas no tripulados, la negación costera y las innovaciones en profundidad de almacén reconfiguran las mezclas de carga útil para las operaciones marítimas distribuidas. Los nuevos vehículos submarinos de software definido que transportan cargas útiles de clase torpedo pequeño están ampliando las opciones de contramedidas contra vehículos submarinos no tripulados y vehículos de superficie no tripulados a costes muy por debajo de los niveles de referencia de los torpedos pesados, apoyando inventarios escalables para tácticas de saturación. El crecimiento dentro del segmento muy ligero se alinea con las estrategias de almacén de submarinos y superficie que empaquetan armas compactas de múltiples unidades en interfaces existentes, construyendo defensas en capas contra amenazas de enjambre. La clase ligera ORKA de Turquía amplía las opciones de carga útil para helicópteros y vehículos aéreos no tripulados con propulsión moderna y un diseño de cabeza de guerra insensible adecuado para combates litorales. Las necesidades específicas del Báltico se abordan a través del Torpedo 47 de Suecia, que apunta a la acústica en aguas poco profundas y a las huellas compactas de plataformas, lo que refleja cómo la geografía determina la adopción de segmentos en la industria de torpedos.

Por Plataforma de Lanzamiento: El Sigilo se Encuentra con la Versatilidad

Los sistemas lanzados desde el mar comandaron una participación de mercado dominante del 62,67% en 2025. Mientras tanto, las plataformas de lanzamiento aéreo están en camino de lograr una notable CAGR del 7,83% hasta 2031. Este crecimiento está impulsado por las armadas que buscan ampliar sus capacidades de combate minimizando los riesgos para las aeronaves tripuladas. Este auge se atribuye a la integración de kits de planeo en la flota P-8A Poseidon, que permite lanzamientos a gran altitud. Dicha estrategia no solo aumenta la supervivencia en espacios aéreos en disputa, sino que también mejora la resistencia de patrulla.

Además, las fuerzas aliadas están estandarizando sus inventarios para una formación y mantenimiento unificados. Si bien la demanda liderada por submarinos sigue siendo fundamental para el primer ataque sigiloso de guerra antisubmarina, los activos de superficie y no tripulados utilizan cada vez más torpedos para la protección de convoyes y para negar el acceso a las zonas litorales. Los conceptos innovadores de almacén y las técnicas de recuperación para vehículos no tripulados destacan cómo las armadas pueden ampliar su presencia y capacidades de ataque sin revelar las ubicaciones de los submarinos.

Los sistemas de lanzamiento aéreo están experimentando un crecimiento, impulsado por mejoras en los torpedos ligeros que aumentan la eficacia contra objetivos más silenciosos y ágiles en la acústica litoral intrincada. El programa Mk 54 Mod 2 introduce mejoras de letalidad y procesamiento de señales, beneficiando al mercado de torpedos en general tanto en flotas de helicópteros como de ala fija. La venta militar extranjera de Noruega integra torpedos con Poseidon, Seahawk y buques de superficie, reforzando la interoperabilidad en el Atlántico Norte y las regiones árticas. La diversidad de plataformas se está ampliando, como lo demuestran los despliegues del NH90 Sea Tiger y los conceptos emergentes de aeronaves rotatorias no tripuladas. Estas innovaciones pueden transportar cargas útiles ligeras sin poner en peligro la seguridad de la tripulación aérea en zonas de alta amenaza, consolidando aún más el dominio de los sistemas lanzados desde el mar en el mercado de torpedos.

Por Tipo de Propulsión: La Propulsión Eléctrica Gana Impulso

La propulsión convencional mantuvo una participación del 67,24% en 2025, mientras que se proyecta que la propulsión eléctrica crezca a una CAGR del 7,13% hasta 2031 a medida que las armadas buscan menores firmas acústicas y características de manejo más seguras. El crecimiento está impulsado por la madurez de las baterías de litio y los ciclos de recarga mejorados en las clases ligeras. Los sistemas térmicos siguen siendo críticos para los alcances y velocidades de los torpedos pesados, respaldados por largas historias de validación e integración de plataformas. El programa F21 de Francia ejemplifica los torpedos pesados modernos que utilizan pilas de energía avanzadas y sensores robustos probados en condiciones realistas de fuego real. A medida que emergen nuevas tecnologías, las categorías ligeras están realizando transiciones rápidas. Mientras tanto, los avances en las químicas de almacenamiento y propulsión están reduciendo el ruido, mejorando la seguridad y reduciendo drásticamente los costes del ciclo de vida.

La investigación en propulsión híbrida y alternativa continúa en los ecosistemas de defensa de los EE. UU. y sus aliados, apuntando al rendimiento en entornos poco profundos y congestionados donde las químicas heredadas presentan compromisos. La modernización de los torpedos ligeros y los nuevos sistemas de energía almacenada avanzan a través de adjudicaciones competitivas que complementan los ciclos de renovación de lanzamiento marítimo y aéreo en el mercado de torpedos. Los diseños recargables, como los del Torpedo 47 de Suecia, eliminan la plata de la lista de materiales y simplifican el mantenimiento, lo que apoya la adopción en aguas propensas al hielo y poco profundas.[3]"Saab Recibe un Pedido de Torpedo Ligero de Suecia," Saab, saab.com Si bien la propulsión de torpedos pesados ha sido tradicionalmente la opción preferida por sus ventajas de rendimiento, el creciente énfasis en los estándares del ciclo de vida y medioambientales está llevando a más programas a considerar alternativas eléctricas, siempre que los perfiles de misión lo permitan. Este cambio tiene como objetivo mantener el equilibrio dentro de la industria de torpedos.

Por Sistema de Guía: Resiliencia de la Fibra Óptica

Los torpedos guiados por cable mantuvieron una participación del 44,28% en 2025, mientras que se proyecta que la guía por fibra óptica se expanda a una CAGR del 6,36% hasta 2031 a medida que las armadas priorizan la resistencia a la interferencia y las comunicaciones de alto ancho de banda en entornos electromagnéticos en disputa. Los programas de torpedos pesados de los EE. UU. están avanzando en capacidades de comunicación mejoradas para aumentar las tasas de datos y la resiliencia, mejorando así el objetivo colaborativo y aumentando las probabilidades de destrucción. Las mejoras en el procesamiento de señales de torpedos ligeros y las cabezas de guerra a medida abordan las amenazas diésel-eléctricas silenciosas, ayudando a sostener la curva de adopción más amplia para los buscadores de próxima generación en el mercado de torpedos.

Las plataformas de gama alta se diferencian a través de la resiliencia de la guía contra contramedidas, reflejada en diseños de torpedos pesados que combinan sonar multifrecuencia con enlaces de datos robustos. El F21 de Francia ha completado extensos disparos en el mar, incluido un evento con cabeza de guerra real, y está en servicio de primera línea con flotas nacionales y aliadas. Las hojas de ruta de los programas entre los aliados enfatizan la modularidad que permite actualizaciones más rápidas del buscador y el software sobre bases mecánicas probadas, alineándose con los sistemas de gestión de combate de arquitectura abierta y reduciendo los costes de cambio a lo largo del tiempo.

Por Aplicación: La Guerra Antisubmarina Domina, la Guerra Antisuperficie Crece

La guerra antisubmarina representó una participación del 66,82% en 2025, y se proyecta que la guerra antisuperficie crezca a una CAGR del 6,94% hasta 2031, definiendo juntas los principales conjuntos de combate para los programas de torpedos modernos. La guerra antisubmarina sigue siendo la misión de referencia a medida que aumentan los recuentos globales de submarinos y los ritmos de patrulla, lo que mantiene las capas aéreas y de superficie complementando el sigilo de los submarinos en el mercado de torpedos. El kit HAAWC del P-8A amplía los rangos de combate sin exponer las aeronaves a amenazas de baja altitud, lo que permite enjuiciamientos más receptivos sobre vastas áreas oceánicas. Al mismo tiempo, las modernas actualizaciones de torpedos ligeros y los diseños reforzados cibernéticamente mejoran la adaptabilidad a medida que evolucionan las firmas acústicas.

El crecimiento de la guerra antisuperficie se apoya en la guía por estela y en los efectos terminales mejorados para disuadir a los grupos de tareas anfibios y a los combatientes de superficie en mares concurridos. El Varunastra de India apoya casos de uso tanto de guerra antisubmarina como antisuperficie en entornos de aguas profundas y litorales, lo que muestra cómo los programas indígenas mejoran la resiliencia y la flexibilidad. Los programas de contramedidas defensivas están evolucionando en paralelo para hacer frente a amenazas entrantes más sofisticadas, lo que completa el panorama de aplicaciones para los planificadores de flotas.

Análisis Geográfico

América del Norte concentró el 34,71% de la participación del mercado de torpedos en 2025, respaldada por una adquisición constante por parte de los Estados Unidos y una sólida base de proveedores que garantiza entregas a tiempo. La producción de kits ligeros de la Armada de los Estados Unidos hasta 2032 y las entregas recurrentes de componentes de peso pesado constituyen una señal de demanda consistente para los contratistas principales y los proveedores de subsistemas. Los programas de la base industrial reportaron un mejor desempeño de los proveedores para 2025, con inversiones específicas para aliviar cuellos de botella y aumentar la previsibilidad en los nodos clave. Los contratos adicionales respaldan instalaciones de prueba de propulsión y sistemas submarinos de dominio cruzado, que mejoran la producción a largo plazo de armas de peso pesado y ligero y apoyan la disponibilidad operativa en el mercado de torpedos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,77% hasta 2031, impulsada por iniciativas de autosuficiencia, la expansión de las flotas de submarinos y la adopción creciente de clases tanto de peso pesado como ligero. Se proyecta que el tamaño del mercado de torpedos en Asia-Pacífico se acelere a medida que las armadas aliadas y asociadas equilibren los programas nacionales con importaciones selectivas para reducir los plazos de entrega y mejorar la disponibilidad. La rápida producción de China, los hitos estratégicos de puesta en servicio de India y la postura de ataque submarino de Japón se combinan para elevar los requisitos de mejoras en guía, propulsión y ojivas durante el período de pronóstico.

Se espera que Europa muestre un crecimiento moderado hasta 2031, con ciclos de modernización que aprovechan a los principales contratistas nacionales y empresas conjuntas para renovar los inventarios e integrar características de próxima generación. El Reino Unido avanzó en las mejoras del Sting Ray para mantener la relevancia de la guerra antisubmarina aerotransportada y embarcada hasta la década de 2030, Francia validó la letalidad del F21 en un ejercicio de fuego real que apoya la integración aliada, y Alemania avanzó en el DM2A5 para los submarinos 212CD. El crecimiento del mercado en Oriente Medio y África está anclado en la trayectoria del MU90 de Arabia Saudita, que añade capacidades logísticas y de servicio local al sostenimiento a largo plazo en el mercado de torpedos. América del Sur representó el 4% de la participación, con la integración en curso de la clase Scorpène, lo que demuestra que la transferencia de tecnología y la capacitación local respaldan una capacidad duradera.

Panorama Competitivo

El mercado de torpedos está semiconsolidado, y los actores líderes en los segmentos de torpedos pesados y ligeros aprovechan las líneas de producción de larga trayectoria y las sólidas redes de mantenimiento. Los principales actores establecidos mantienen su participación combinando producción nacional, licencias de exportación y hojas de ruta de productos modulares que permiten una actualización rápida del software. En los torpedos pesados, las entregas de guía y control y las adjudicaciones de contratos plurianuales sostienen la producción en serie y la salud del inventario aliado. Las carteras francesa e italiana ganaron escala a través de transacciones corporativas que unificaron el armamento submarino y las líneas de sonar bajo un único progenitor, posicionando a las empresas principales europeas para competir en todas las clases de peso.

El crecimiento de los torpedos ligeros se ve reforzado por los programas de desarrollo cooperativo de los EE. UU. que añaden letalidad y procesamiento contra amenazas diésel-eléctricas más sigilosas. Las hojas de ruta de contramedidas se están orientando hacia dispositivos acústicos de próxima generación que aprovechan algoritmos de guía más inteligentes para mejorar la supervivencia de las plataformas de superficie y submarinas. Las iniciativas de asequibilidad de los EE. UU. para nuevos torpedos pesados podrían comprimir los márgenes en el extremo premium, lo que llevaría a los actores establecidos a enfatizar el ancho de banda de fibra óptica y la modularidad de sistemas abiertos para defender el valor en el mercado de torpedos.

Líderes de la Industria de Torpedos

Saab AB

RTX Corporation

BAE Systems plc

Naval Group

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La filial de Fincantieri S.p.A., WASS Submarine Systems, obtuvo un contrato por valor de más de EUR 200 millones (USD 236,37 millones) para suministrar torpedos ligeros MU90 al Ministerio de Defensa de Arabia Saudita. Las entregas están previstas para 2029-2030 desde las instalaciones de Livorno, Italia, e incluirán apoyo logístico para la Fuerza Naval Real Saudita.

- Enero de 2026: Northrop Grumman Corporation recibió un contrato para fabricar y entregar un torpedo ligero avanzado a la Armada de los EE. UU. Este torpedo contará con una cabeza de guerra de diseño personalizado destinada a mejorar la letalidad.

- Junio de 2025: La Administración de Material de Defensa de Suecia adjudicó a Saab AB un contrato por valor de SEK 1.300 millones (USD 0,14 mil millones) para Torpedos Ligeros Saab y tubos lanzatorpedos. La entrega de estos sistemas navales está programada para comenzar en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de torpedos como todas las armas submarinas autopropulsadas de nueva fabricación con cabezas de guerra explosivas que pueden ser lanzadas desde submarinos, buques de superficie, aeronaves o plataformas no tripuladas y están destinadas a detonar sobre o cerca de objetivos navales. Las clases de peso siguen los puntos de corte de menos de 500 kg (ligero) y más de 500 kg (pesado), mientras que los torpedos muy ligeros diseñados específicamente para vehículos submarinos no tripulados se capturan dentro del conjunto de datos.

Exclusión del alcance: las rondas de prueba, los señuelos de entrenamiento y los inventarios heredados retirados de los inventarios activos están fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Peso

- Pesado

- Ligero

- Muy Ligero

- Por Plataforma de Lanzamiento

- Marítimo

- Buque de Superficie

- Submarino

- Vehículos Submarinos No Tripulados (VSNT)

- Aéreo

- Aeronave

- Helicópteros

- Vehículos Aéreos No Tripulados (VANT)

- Marítimo

- Por Tipo de Propulsión

- Eléctrico

- Convencional

- Por Sistema de Guía

- Guiado por Cable

- Acústico

- Óptico

- Por Aplicación

- Guerra Antisubmarina (GAS)

- Guerra Antisuperficie (GASup)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos recopilando datos abiertos de fuentes de primer nivel como los archivos de gasto militar del SIPRI, los códigos de municiones navales de la Comtrade de la ONU, los informes del Grupo de Armamentos Navales de la OTAN y los libros de justificación del presupuesto de defensa publicados por el Departamento de la Armada de los EE. UU. Revistas especializadas como Jane's Weapons: Naval y las actas del Instituto de Ingeniería y Ciencia Marina aclaran aún más las tasas de adaptación de plataformas. Nuestro equipo, con la ayuda de D&B Hoovers para los estados financieros de las empresas y Global Security para los plazos de los programas, mapea las entregas unitarias frente a los anuncios de contratos. Un barrido más amplio de solicitudes de patentes a través de Questel, más los comunicados de prensa archivados en Dow Jones Factiva, añade señales de cambio tecnológico. Esta lista es ilustrativa; se revisan muchos documentos adicionales para verificar la coherencia de las cifras y la terminología.

Investigación Primaria

Entrevistamos a exoficiales de armas de submarinos, planificadores de adquisiciones navales, ingenieros de integración de sistemas y agregados de defensa regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Sus perspectivas nos ayudaron a validar los precios unitarios típicos, los ritmos de retiro y la participación emergente de torpedos muy ligeros montados en sistemas no tripulados.

Dimensionamiento del Mercado y Previsión

Según Mordor Intelligence, el mercado totaliza un determinado valor. Una reconstrucción de arriba hacia abajo utiliza lotes de producción declarados, recuentos de importaciones y exportaciones, y presupuestos de programas, que luego se verifican mediante acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores y los precios de venta promedio muestreados. Las variables clave incluyen los ciclos de recapitalización de flotas, la participación de rondas pesadas frente a ligeras, la inflación promedio del coste de la carga útil, la tasa de adopción de la propulsión eléctrica y el número de nuevas plataformas de lanzamiento de vehículos submarinos no tripulados que entran en servicio. Realizamos previsiones con un modelo de regresión multivariante que combina esos impulsores con índices de riesgo geopolítico y medias móviles de los desembolsos de capital de defensa; el análisis de escenarios se superpone para los aumentos impulsados por conflictos. Cuando aparecen brechas en los datos de los proveedores, la interpolación refleja cohortes de plataformas adyacentes antes de ser verificada en llamadas de seguimiento.

Validación de Datos y Ciclo de Actualización

Nuestros analistas realizan controles de varianza y anomalías, comparan los resultados con indicadores independientes y derivan las excepciones para revisión senior. Los informes se actualizan anualmente, y cualquier cambio material en el programa, adjudicación de gran lote, prohibición de exportación o fluctuación de divisas desencadena una actualización provisional. Se completa una verificación final de actualidad justo antes de la entrega.

Por Qué la Línea de Base de Torpedos de Mordor Merece una Fiabilidad de Confianza

Las cifras publicadas a menudo divergen porque las empresas varían las plataformas que cuentan, aplican diferentes deflactores de precios o congelan los tipos de cambio en momentos separados. Separamos explícitamente la adquisición en servicio activo de los flujos de renovación y actualizamos las conversiones de divisas trimestralmente, lo que ajusta materialmente nuestra línea de base.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,13 mil millones (2025) | ||

| USD 1,41 mil millones (2025) | Consultora Global A | Presupuestos plurianuales agregados; incluidos repuestos de modernización |

| USD 1,00 mil millones (2025) | Servicio de Información de la Industria B | Excluidos los torpedos muy ligeros para vehículos submarinos no tripulados |

| USD 1,07 mil millones (2024) | Consultora Regional C | Precio de venta promedio plano aplicado a todas las clases de peso |

La comparación muestra que nuestro alcance disciplinado, la selección de variables y la cadencia de actualización ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta insumos verificables. Aquí es donde la metodología de Mordor Intelligence establece un punto de referencia confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de torpedos hasta 2031?

El tamaño del mercado de torpedos es de USD 1,19 mil millones en 2026 y se proyecta que alcance USD 1,58 mil millones en 2031 a una CAGR del 5,71%.

¿Qué segmentos lideran y crecen más rápido dentro del mercado de torpedos?

Los sistemas lanzados desde el mar lideran con una participación del 62,67% en 2025 y las plataformas de lanzamiento aéreo son las de más rápido crecimiento con una CAGR del 7,83% hasta 2031.

¿Qué aplicaciones representan la mayor demanda en el mercado de torpedos?

La guerra antisubmarina representa una participación del 66,82% mientras que se proyecta que la guerra antisuperficie crezca al 6,94% hasta 2031.

¿Qué regiones son más importantes para el crecimiento a corto plazo en el mercado de torpedos?

América del Norte mantuvo una participación del 34,71% en 2025 mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,77% hasta 2031.

¿Qué tecnologías están determinando la competitividad en el mercado de torpedos?

La guía por fibra óptica, la integración aérea de torpedos ligeros y los conceptos de profundidad de almacén están determinando el rendimiento y la eficiencia de despliegue en todas las plataformas.

¿Qué tan concentrada está la base de proveedores en el mercado de torpedos?

El mercado de torpedos muestra una consolidación moderada, con los actores líderes manteniendo una participación sustancial en las carteras de torpedos pesados y ligeros respaldadas por líneas de producción y mantenimiento de larga trayectoria.

Última actualización de la página el: