Tamaño y Participación del Mercado de Parrillas de Barbacoa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parrillas de Barbacoa de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de parrillas de barbacoa de los Estados Unidos alcanzó USD 1,36 mil millones en 2025, se espera que llegue a USD 1,41 mil millones en 2026 y se prevé que alcance USD 1,64 mil millones en 2031 a una CAGR del 3,07%. El mercado de parrillas de barbacoa de los Estados Unidos está moldeado por una demanda sostenida de mejoras en la vida al aire libre, una base instalada que respalda los ciclos de reemplazo y la innovación de productos centrada en modelos eléctricos e inteligentes conectados. El gas sigue siendo el formato de referencia debido a su comodidad, control y simplicidad de mantenimiento, mientras que las variantes eléctricas se benefician del cumplimiento normativo y las políticas de electrificación que restringen el uso de llamas abiertas en entornos urbanos densos. El comercio minorista B2C representa una clara mayoría de las ventas de la categoría, impulsado por tácticas omnicanal que combinan la experiencia táctil en sala de exposición con la rapidez del comercio electrónico y opciones de ensamblaje e instalación de última milla. A nivel regional, los patrones de uso reflejan el clima, la combinación de viviendas y las regulaciones, lo que aumenta la relevancia de los surtidos específicos por formato y el marketing localizado en el mercado de parrillas de barbacoa de los Estados Unidos[1]Programa Spare the Air, "Alertas Spare the Air y Normas de Quema de Madera", Distrito de Gestión de la Calidad del Aire del Área de la Bahía, sparetheair.org.

Conclusiones Clave del Informe

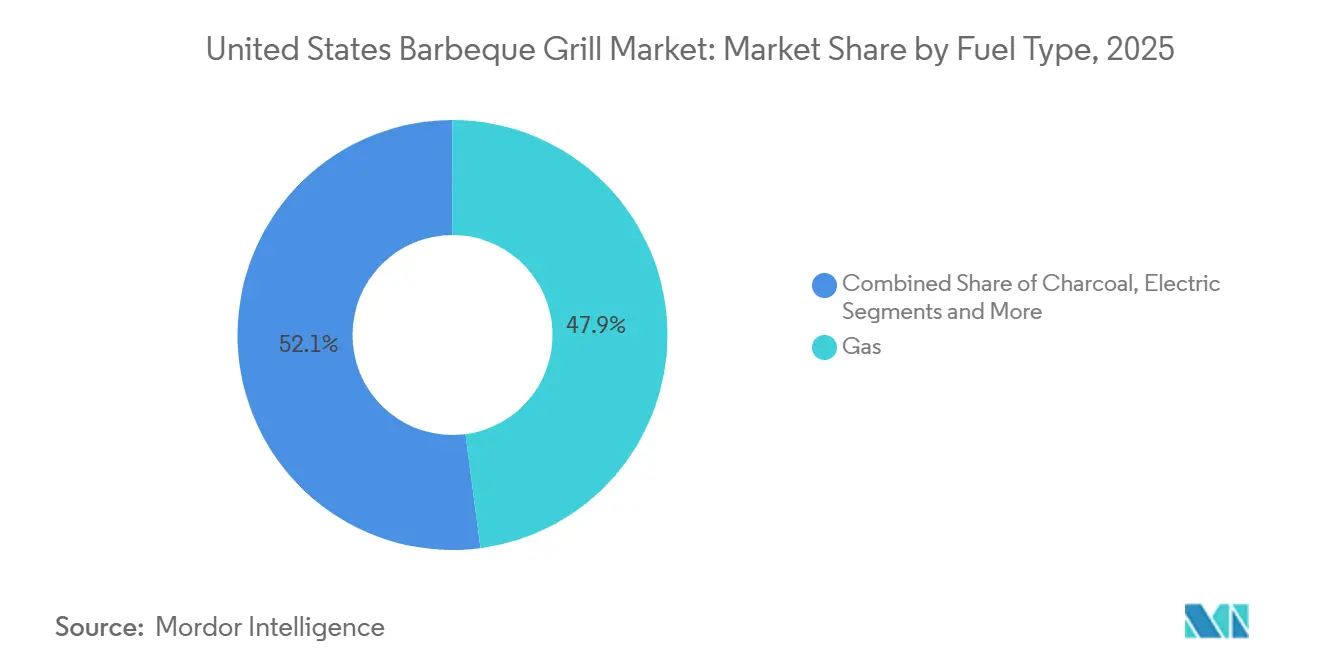

- Por tipo de combustible, el mercado de parrillas de barbacoa de los Estados Unidos estuvo dominado por el gas, que capturó el 47,92% de los ingresos en 2025, mientras que se prevé que las parrillas eléctricas registren una CAGR del 4,31% hasta 2031.

- Por diseño de producto, el mercado de parrillas de barbacoa de los Estados Unidos registró que las unidades independientes representaron el 41,62% de la participación de mercado en 2025, mientras que se proyecta que los modelos portátiles crezcan a una CAGR del 3,83% hasta 2031.

- Desde una perspectiva tecnológica, las parrillas analógicas convencionales representaron el 79,75% de la participación de mercado de 2025 en el mercado de parrillas de barbacoa de los Estados Unidos, mientras que se prevé que las variantes inteligentes/conectadas se expandan a una CAGR del 4,67% hasta 2031.

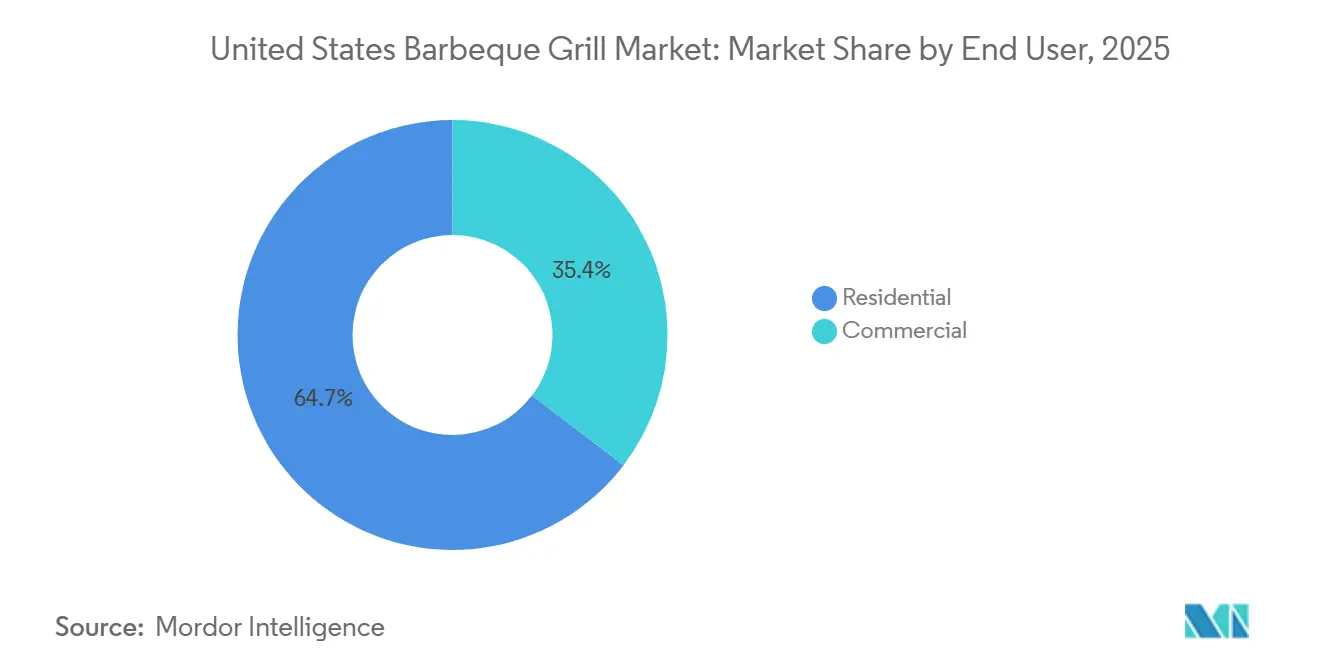

- Por segmentación de usuario final, los hogares residenciales representaron el 64,65% de la participación de mercado de 2025 en el mercado de parrillas de barbacoa de los Estados Unidos, con el segmento comercial que se espera crezca a una CAGR del 3,64% para 2031.

- Por canales de distribución, el comercio minorista B2C representó el 66,95% del tamaño total del mercado de parrillas de barbacoa de los Estados Unidos en 2025, y se proyecta que el segmento crezca a una CAGR del 3,88% hasta 2031.

- Por geografía, el sureste representó el 25,05% del tamaño total del mercado de parrillas de barbacoa de los Estados Unidos en 2025, y el oeste se encuentra en la trayectoria de crecimiento más rápida, con una CAGR del 4,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Parrillas de Barbacoa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta propiedad de parrillas y las inversiones en vida al aire libre sostienen la demanda | +0.8% | Nacional, más fuerte en el sureste, oeste y suroeste | Mediano plazo (2-4 años) |

| La comodidad, el control y el bajo mantenimiento del gas respaldan su liderazgo | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Las funciones inteligentes/conectadas mejoran los resultados y las tasas de actualización | +0.5% | Núcleos urbanos, suburbios prósperos | Corto plazo (≤ 2 años) |

| El comercio minorista omnicanal y el ensamblaje de última milla amplían el alcance de la categoría | +0.4% | Nacional, particularmente el medio oeste y sureste suburbanos | Mediano plazo (2-4 años) |

| El auge de las planchas de superficie plana crea demanda de segunda unidad y cruzada | +0.5% | Nacional, con mayor adopción en el medio oeste y suroeste | Corto plazo (≤ 2 años) |

| Las comodidades comunales en edificios multifamiliares amplían las instalaciones comerciales | +0.3% | Áreas metropolitanas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Propiedad de Parrillas y las Inversiones en Vida al Aire Libre Sostienen la Demanda

La participación de los hogares en la cocina al aire libre sigue siendo un pilar estructural que sostiene el mercado de parrillas de barbacoa de los Estados Unidos, incluso a medida que la categoría madura. Los promotores inmobiliarios y los propietarios de viviendas han priorizado las cocinas al aire libre como parte de mejoras de estilo de vida más amplias, con proyectos que a menudo combinan parrillas, refrigeración y elementos de refugio para extender el uso estacional. Según estadísticas de la Asociación de Hogares, Patios y Barbacoas, el porcentaje de propietarios de viviendas en los Estados Unidos que poseen una parrilla o ahumador aumentó del 64% en 2019 al 80% en 2023, lo que indica que los estadounidenses siguen asando activamente al aire libre. Las cohortes más jóvenes demuestran una intención de compra constante en categorías al aire libre, mientras que los propietarios de mayor edad asignan presupuestos más grandes a accesorios premium, lo que respalda una combinación equilibrada de volumen y precios de venta promedio en el mercado de parrillas de barbacoa de los Estados Unidos. La base instalada refuerza un ecosistema de fundas, rejillas, kits de asador y contratos de servicio que ayudan a las marcas a mantener el compromiso entre los ciclos de reemplazo. En general, el enfoque en la vida al aire libre continúa sustentando una venta constante durante las temporadas pico y respalda una actividad modesta durante todo el año a través de la planificación de proyectos y las compras de accesorios en el mercado de parrillas de barbacoa de los Estados Unidos.

La Comodidad, el Control y el Bajo Mantenimiento del Gas Respaldan su Liderazgo

El gas tiene la mayor participación porque se alinea con los hábitos de cocina cotidianos que valoran el encendido rápido, las zonas de calor estables y la limpieza sencilla. Los programas de intercambio de propano ubicuos y las conexiones de gas natural en nuevas construcciones reducen la fricción de propiedad y refuerzan el uso entre semana, lo que en conjunto ancla al gas como la opción predeterminada para compradores por primera vez y actualizaciones. La fiabilidad del encendido y el control de múltiples quemadores mejoran los resultados para grandes reuniones o comidas de varios platos, lo que fortalece la lealtad a las marcas de gas establecidas en el mercado de parrillas de barbacoa de los Estados Unidos. Las tareas de mantenimiento son simples y familiares para la mayoría de los hogares, lo que reduce el riesgo percibido en el punto de compra y favorece al gas sobre las alternativas que introducen complejidad en el manejo del combustible o la gestión de cenizas. Las políticas estatales y locales que respaldan los electrodomésticos de propano o gas natural en determinadas jurisdicciones crean vientos de cola incrementales para constructores y remodeladores que especifican cocinas al aire libre listas para gas.

Las Funciones Inteligentes/Conectadas Mejoran los Resultados y las Tasas de Actualización

La conectividad ha pasado de ser una novedad para los primeros adoptantes a una característica esperada en los modelos de gama media y premium, con sondas integradas, flujos de trabajo guiados y control remoto que mejoran la facilidad de uso. Lanzamientos como el ecosistema WEBER CONNECT de Weber y el Rogue EQ reconocido en el CES de Napoleon amplían la conciencia del consumidor y establecen nuevas líneas de base para los conjuntos de características en el mercado de parrillas de barbacoa de los Estados Unidos. El despliegue continuo de WiFIRE de Traeger en nuevas líneas ilustra cómo el control basado en aplicaciones se ha convertido en una estrategia de plataforma en lugar de un experimento de un solo SKU. El control conectado reduce los errores del usuario para los asadores principiantes y los hogares ocupados, lo que amplía la base direccionable más allá de los entusiastas que dominan las técnicas analógicas[2]Weber Inc., "Weber presenta el ecosistema de asado inteligente WEBER CONNECT ampliado", Business Wire, businesswire.com. A medida que los costos de los componentes disminuyen y las plataformas de software escalan, las funciones inteligentes migran hacia bandas de precios más bajas, lo que acorta los intervalos de reemplazo percibidos para los propietarios de unidades analógicas más antiguas en el mercado de parrillas de barbacoa de los Estados Unidos.

El Comercio Minorista Omnicanal y el Ensamblaje de Última Milla Amplían el Alcance de la Categoría

Los canales minoristas B2C siguen siendo la ruta dominante al mercado gracias a una combinación de exhibiciones en piso para evaluación táctil, venta consultiva en tiendas especializadas y la comodidad de los pedidos en línea. Las redes de cooperativas que agregan marcas premium a los programas de almacén y envío directo ayudan a miles de distribuidores independientes a ofrecer surtidos completos, lo que nivela el campo de juego con las grandes cadenas en muchos mercados locales. Los minoristas agrupan cada vez más servicios de entrega, ensamblaje y conexión de línea de gas para reducir la fricción de compra en unidades más pesadas e instalaciones empotradas, lo que mejora la conversión y la satisfacción. Los distribuidores especializados utilizan demostraciones en vivo y surtidos curados para capturar transacciones de mayor valor, mientras que los comerciantes masivos escalan paquetes de entrada y gama media para compradores orientados al valor en el mercado de parrillas de barbacoa de los Estados Unidos. Esta combinación omnicanal fortalece la resiliencia de la categoría al llegar a los propietarios de viviendas en todos los presupuestos, geografías y expectativas de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las restricciones de incendios y calidad del aire limitan el uso de carbón y llamas abiertas | -0.6% | Área de la Bahía de California, noroeste del Pacífico, Arizona | Largo plazo (≥ 4 años) |

| La volatilidad de costos en materias primas y electrónica presiona los precios | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Los retrasos en el ciclo de reemplazo pospandemia amortiguan las ventas a corto plazo | -0.4% | Nacional, particularmente mercados suburbanos | Mediano plazo (2-4 años) |

| La sustitución por planchas y electrodomésticos de interior canibaliza las actualizaciones | -0.3% | Nacional, concentrado en el medio oeste y mercados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Incendios y Calidad del Aire Limitan el Uso de Carbón y Llamas Abiertas

Muchas jurisdicciones restringen el carbón y las llamas abiertas durante períodos de mala calidad del aire, lo que desplaza la demanda hacia modelos eléctricos y de gas que cumplen con las normas locales. Los avisos a nivel de condado en el noroeste del Pacífico y el suroeste imponen restricciones adicionales durante las temporadas de alto riesgo, lo que cambia los patrones de cocina en los hogares donde los patios, balcones o parques enfrentan prohibiciones periódicas. Estas condiciones crean un viento de cola estructural para las parrillas eléctricas y los sistemas cerrados que pueden cumplir con las expectativas de emisiones, especialmente en los núcleos urbanos que favorecen los electrodomésticos sin llama. La incertidumbre legal en torno a las políticas municipales de gas también influye en las decisiones de nueva construcción, lo que puede ralentizar los compromisos con las comodidades listas para gas en determinados mercados. La variabilidad en la aplicación entre condados añade complejidad de cumplimiento que las marcas abordan a través de la amplitud del producto y la orientación localizada en lugar de una solución nacional única[3]Gobierno del Condado de Summit, "Restricciones de Incendios", Gobierno del Condado de Summit, summitcountyco.gov.

La Volatilidad de Costos en Materias Primas y Electrónica Presiona los Precios

Los aranceles más altos sobre el acero y el aluminio desde mediados de 2025 han elevado los costos de insumos y presionado los márgenes de los fabricantes que dependen de materiales importados, lo que hace más probables los ajustes selectivos de precios. Las empresas respondieron con cambios en la cadena de suministro y reubicación de la producción para reducir la exposición a los regímenes arancelarios, pero estas transiciones conllevan costos de herramientas y logística a corto plazo que pesan sobre la rentabilidad en el mercado de parrillas de barbacoa de los Estados Unidos. Los componentes electrónicos para los modelos conectados siguen siendo sensibles a los plazos de entrega y las fluctuaciones de precios, lo que puede retrasar los lanzamientos o limitar los inventarios de los SKU de mayor rotación. Las marcas están gestionando estas presiones para preservar las relaciones con los minoristas, aunque una inflación sostenida en componentes y materiales probablemente requeriría acciones de precios más amplias que pondrían a prueba el gasto discrecional. Los equipos de adquisiciones equilibran cada vez más los conjuntos de características con la disciplina en la lista de materiales para proteger las propuestas de valor y evitar cambios repentinos que interrumpan el impulso de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Lo Eléctrico Reduce el Liderazgo del Gas Donde los Códigos Favorecen las Opciones sin Llama

Las parrillas de gas mantuvieron una participación líder del 47,92% en 2025 dentro del mercado de parrillas de barbacoa de los Estados Unidos, respaldadas por un encendido confiable, calor estable de múltiples zonas y amplio acceso al propano en los puntos de venta minorista. Las parrillas eléctricas son el segmento de combustible de más rápido crecimiento con una CAGR del 4,31% hasta 2031, impulsadas por los códigos municipales de incendios y las preferencias de electrificación que limitan las llamas abiertas en ciertos balcones y propiedades de unidades múltiples. A medida que las políticas de construcción se endurecen en determinadas ciudades, los modelos eléctricos ganan relevancia para los hogares urbanos que desean cocinar al aire libre sin violar las normas, lo que añade nuevos puntos de entrada al mercado de parrillas de barbacoa de los Estados Unidos. Los proveedores incluyen cada vez más opciones eléctricas en los surtidos principales para atender a los compradores urbanos y sensibles a los códigos, mientras mantienen el gas como el caballo de batalla para la mayoría de las viviendas unifamiliares. Las estrategias de producto enfatizan formatos familiares, control de temperatura intuitivo y accesorios que ayudan a los formatos eléctricos a aproximar el rendimiento de sellado y la capacidad que los consumidores esperan.

La línea tecnológica demuestra este giro. Las inversiones en plataformas de Weber llevan el control asistido por aplicaciones y las sondas inteligentes a las líneas de gas y carbón mientras mejoran la conectividad, lo que luego informa las decisiones de diseño eléctrico para la gestión del calor y la comodidad. El modelo eléctrico conectado de Napoleon obtuvo reconocimiento en el CES por sus características de rendimiento y control que imitan las cocinas de gas en un electrodoméstico de exterior de tamaño completo, lo que amplía el techo premium para la cocina sin llama. Las unidades eléctricas de interior y exterior de Cuisinart cubren balcones modestos o casos de uso de viaje y demuestran cómo lo eléctrico puede reducirse de escala sin perder la utilidad principal. Los formatos de pellet y carbón retienen seguidores dedicados que valoran el sabor ahumado y el ritual, aunque su crecimiento es más sensible a las restricciones locales de quema, las rutinas de limpieza y el espacio de almacenamiento que las vías principales de gas y electricidad en el mercado de parrillas de barbacoa de los Estados Unidos. El resultado es una dinámica de cartera donde el gas preserva el liderazgo en capacidad y comodidad, y lo eléctrico reclama la ventaja de crecimiento donde las regulaciones dan forma a los criterios de compra en el mercado de parrillas de barbacoa de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Producto: La Portabilidad Avanza Mientras lo Independiente Sigue Siendo la Base Instalada

Las parrillas independientes de carrito mantuvieron una participación del 41,62% en 2025 y siguen siendo la columna vertebral del mercado de parrillas de barbacoa de los Estados Unidos debido al almacenamiento integrado, la movilidad sobre ruedas y el ensamblaje sencillo en comparación con las islas personalizadas. Los diseños portátiles y de mesa están creciendo a una CAGR del 3,83% hasta 2031, ya que los hogares con patios más pequeños, hábitos de viaje o preferencias de tailgating buscan unidades compactas que prioricen el peso y la plegabilidad. Estos formatos portátiles se alinean con los hogares más jóvenes que valoran la flexibilidad y la cocina experiencial, y funcionan bien en los códigos que prohíben los grandes cilindros de propano en los balcones. El desarrollo de productos se centra en marcos plegables, conexiones de gas de conexión rápida y superficies de fácil limpieza para reducir la fricción en la instalación y el desmontaje. La distribución enfatiza las exhibiciones de portabilidad en el comercio minorista, imágenes de ajuste en el maletero del automóvil y precios en paquete con fundas y planchas para apoyar el uso inmediato.

Las instalaciones empotradas apuntan al segmento premium, donde las cocinas al aire libre integran parrillas, refrigeración, almacenamiento y encimeras para un espacio cohesivo. Marcas como Lynx y DCS exhiben materiales de grado marino y quemadores de alto rendimiento para la fiabilidad y el rendimiento bajo uso frecuente, lo que respalda ciclos de propiedad más largos y contratos de servicio. Aunque los costos de instalación y la permanencia limitan las instalaciones empotradas a determinados códigos postales y nuevas viviendas, el segmento influye en la innovación que eventualmente se filtra a las líneas independientes. Las parrillas desechables o de un solo uso se establecen en un nicho definido por parques y playas que las permiten, pero los objetivos de desvío de residuos y las restricciones de vertederos limitan su expansión. En todos los formatos, el mercado de parrillas de barbacoa de los Estados Unidos continúa combinando comodidad, cumplimiento normativo y rendimiento, con la portabilidad sirviendo a nuevas ocasiones y los carritos independientes anclando la base principal.

Por Tecnología: La Conectividad Domina el Segmento Premium, Mientras lo Analógico Retiene la Mayoría

Los modelos analógicos mantuvieron una participación del 79,75% en 2025 en el mercado de parrillas de barbacoa de los Estados Unidos debido a su operación más sencilla, precios más bajos y la familiaridad que atrae a los propietarios de larga data. Los modelos inteligentes o conectados son el segmento tecnológico de más rápido crecimiento con una CAGR del 4,67% hasta 2031, liderados por ecosistemas que integran sondas inalámbricas, orientación por aplicación y actualizaciones inalámbricas. La expansión de la cartera conectada de Weber en 2026 y el producto reconocido en el CES de Napoleon validan el apetito del consumidor por la orientación, el monitoreo y los resultados garantizados. Las plataformas de pellet conectadas de Traeger estandarizan las funciones de la aplicación en los nuevos lanzamientos, lo que ayuda a normalizar las expectativas entre los compradores del mercado masivo. Esta combinación tecnológica permite a las marcas combinar la fiabilidad analógica con las actualizaciones inteligentes para que los hogares puedan elegir el equilibrio adecuado entre precio y capacidad dentro del mercado de parrillas de barbacoa de los Estados Unidos.

Los impulsores de adopción incluyen la facilidad para alcanzar las temperaturas objetivo, menos incidentes de sobrecocción mediante notificaciones y gráficos visuales que desmitifican el flujo de aire o la alimentación de pellets para los principiantes. La unidad de carbón conectada de Masterbuilt muestra cómo el control digital puede superponerse a las plataformas de combustible sólido para combinar sabor y precisión, mientras que las funciones de conectividad de Nexgrill extienden estos beneficios a bandas de precios accesibles. Las limitaciones incluyen la fiabilidad del Wi-Fi doméstico y la comodidad con las actualizaciones de firmware, lo que mantiene a lo analógico al mando para los compradores que valoran la simplicidad de encender y cocinar en el mercado de parrillas de barbacoa de los Estados Unidos. A medida que la conectividad desciende a rangos por debajo de USD 1.000, la prima por características se reduce y los incentivos de actualización aumentan, lo que influye más en el momento del reemplazo que en la entrada a la categoría. A lo largo del horizonte de pronóstico, la familiaridad de lo analógico sigue siendo una ventaja competitiva mientras las características conectadas escalan su participación a medida que los ecosistemas maduran y la incorporación de usuarios mejora.

Por Usuario Final: Lo Residencial Ancla la Base Instalada Mientras las Comodidades Amplían las Oportunidades B2B

Los compradores residenciales siguen siendo la mayor base instalada, generando el 64,7% de los ingresos de 2025 en el mercado de parrillas de barbacoa de los Estados Unidos, respaldados por una profunda cultura de cocina en el patio trasero y una construcción de varios años de espacios de vida al aire libre por parte de los propietarios. Los impulsores de compra incluyen la comodidad para las comidas entre semana, la capacidad de entretenimiento para las festividades y los ecosistemas de accesorios que renuevan las capacidades de una unidad más antigua sin reemplazo total. Las funciones inteligentes atraen a los propietarios analógicos que desean orientación y monitoreo remoto, mientras que los formatos eléctricos se adaptan a las restricciones de código en los balcones de edificios multifamiliares y patios urbanos. Los minoristas segmentan los surtidos por tamaño de patio, códigos de combustible y disponibilidad de servicio, lo que ayuda a los compradores a hacer coincidir el formato con el tipo de propiedad de una manera que preserva la satisfacción en todos los presupuestos. A medida que las presiones de costos se trasladan a las etiquetas de venta minorista en los modelos conectados y premium, los paquetes de accesorios y las opciones de financiamiento ayudan a suavizar la demanda dentro del mercado de parrillas de barbacoa de los Estados Unidos.

Los casos de uso comercial crecen a medida que los propietarios y operadores de propiedades agregan estaciones de asado comunitarias y cocinas al aire libre para diferenciar las comodidades y aumentar la retención. La hostelería y los alquileres vacacionales se estandarizan en unidades duraderas y de alto rendimiento que pueden soportar el uso frecuente, la capacitación sencilla y la exposición climática mientras minimizan las llamadas de mantenimiento. Las especificaciones a menudo incluyen almacenamiento de propano con cerradura, controles con pictogramas claros y piezas de fácil reemplazo para reducir el tiempo de inactividad en carteras de múltiples sitios. Las selecciones de productos enfatizan materiales de acero inoxidable, alcance de la red de servicio y garantías que coincidan con los ciclos de uso comercial, lo que favorece a las marcas que pueden dar soporte a cuentas nacionales. Esta carrera de comodidades mantiene un flujo constante de proyectos B2B en ciclos de planificación e instalación que complementan la estacionalidad impulsada por el consumidor del mercado de parrillas de barbacoa de los Estados Unidos.

Por Canal de Distribución: El Comercio Minorista Omnicanal Combina la Experiencia en Sala de Exposición con la Velocidad del Comercio Electrónico

Los canales minoristas B2C entregaron el 66,95% de las ventas de 2025 y continúan avanzando a una CAGR del 3,88% hasta 2031, lo que refleja el poder de las salas de exposición experienciales, los asociados bien capacitados y la entrega rápida con opciones de ensamblaje. Esta combinación sigue siendo el centro de gravedad del mercado de parrillas de barbacoa de los Estados Unidos. Los minoristas independientes de ferretería y jardín aprovechan los programas de compra cooperativa para almacenar surtidos premium y ofrecer capacidades de envío directo que amplían su alcance local sin un inventario pesado. El comercio electrónico enfatiza la amplitud de selección, el contenido guiado y las reseñas, pero la categoría sigue beneficiándose de la inspección física para evaluar el peso de la tapa, los controles del quemador y la calidad de la rejilla en las unidades de mayor valor. Los servicios de guante blanco y el soporte de conexión de línea de gas reducen las tasas de devolución y aceleran el tiempo hasta el primer uso, lo que fortalece la lealtad y el boca a boca en las comunidades locales. Los surtidos por canal reflejan la distribución del presupuesto, con los comerciantes masivos concentrándose en paquetes de valor y los distribuidores especializados escalando formatos conectados y premium con eventos de demostración.

Los canales B2B y directos sirven a los compradores comerciales, los fabricantes de cocinas al aire libre personalizadas y los operadores de hostelería que priorizan la gestión de proyectos, la cobertura de cuentas y la disponibilidad de piezas sobre la experiencia en tienda. Estos compradores típicamente coordinan en múltiples propiedades y programan las entregas en torno a los hitos de construcción, lo que hace que la fiabilidad y la capacidad de respuesta del servicio sean criterios de selección críticos. Las marcas que equilibran la visibilidad B2C con la profundidad del programa B2B aumentan la resiliencia durante las fluctuaciones estacionales y pueden suavizar la producción agrupando las ejecuciones comerciales fuera de temporada para el comercio minorista. Con el tiempo, el ensamblaje de última milla, la seguridad de la línea de combustible y las asociaciones de servicio seguirán siendo diferenciadores a medida que las parrillas se vuelvan más pesadas, más inteligentes y más integradas en los entornos de vida al aire libre en el mercado de parrillas de barbacoa de los Estados Unidos. Este enfoque de distribución de doble vía reduce el riesgo de concentración y amplía el acceso a la categoría en todos los tipos de propiedades y presupuestos en el mercado de parrillas de barbacoa de los Estados Unidos.

Análisis Geográfico

En 2025, el sureste representó el 25,05% de las ventas totales. Mientras tanto, el oeste, impulsado por la pasión de California por la vida al aire libre y las políticas ecológicas que favorecen las unidades de gas y eléctricas, se encuentra en la trayectoria de crecimiento más rápida, con una CAGR del 4,03% hasta 2031. Las regiones más cálidas respaldan un uso más frecuente durante todo el año, creando una base instalada más grande para los formatos de gas y empotrados, mientras que las ciudades costeras densas impulsan la demanda hacia diseños eléctricos y compactos que se adhieren a las normas de construcción. Los minoristas y las marcas responden con surtidos localizados y orientación de cumplimiento, especialmente para los municipios que restringen el carbón o ciertas conexiones de combustible, para facilitar el recorrido del comprador desde la investigación hasta la instalación. Esta heterogeneidad geográfica sostiene un crecimiento general constante para el mercado de parrillas de barbacoa de los Estados Unidos, al tiempo que requiere una comercialización matizada a nivel metropolitano y de condado.

Las regiones del Cinturón del Sol, incluidas partes del sureste y suroeste, mantienen un uso de referencia sólido porque los espacios al aire libre tienen menos meses de inactividad, lo que aumenta el rendimiento de reemplazo y las ventas de accesorios. La nueva construcción de viviendas en estas regiones a menudo incluye patios listos para gas, lo que respalda las colocaciones empotradas y de mayor tamaño independiente que enfatizan los quemadores de múltiples zonas y el almacenamiento. Las áreas metropolitanas del oeste enfrentan una combinación de estrictas restricciones de calidad del aire e incendios forestales, lo que favorece las parrillas eléctricas y los formatos de gas de combustión limpia para los hogares urbanos, mientras que empuja el carbón hacia las propiedades unifamiliares más alejadas de los núcleos densos. Las regiones del norte con inviernos más rigurosos muestran una mayor estacionalidad en las ventas, lo que concentra las promociones a finales de primavera y principios de verano y lleva a los distribuidores a ajustar el inventario para los picos del segundo trimestre en el mercado de parrillas de barbacoa de los Estados Unidos. Dentro de cada región, las normas de las viviendas multifamiliares y las asociaciones de propietarios influyen en el techo práctico para los tipos y tamaños de combustible, lo que orienta la selección hacia opciones seguras y conformes.

La regulación local da forma al camino de la categoría en muchos estados costeros. Las alertas Spare the Air del Área de la Bahía restringen el uso de carbón durante los días de mala calidad del aire, lo que disminuye el atractivo de las briquetas tradicionales durante partes del año y empuja suavemente la demanda hacia alternativas conformes. Los avisos de condado de Portland y las restricciones de quema al aire libre en el área de Phoenix crean dinámicas similares que llevan a los hogares y administradores de propiedades a considerar lo eléctrico o el gas para los espacios comunales. Los condados de montaña instituyen prohibiciones estacionales de incendios ante mayor riesgo de incendios forestales, lo que restringe el carbón incluso en propiedades privadas y requiere surtidos flexibles para los minoristas[4]Gobierno del Condado de Summit, "Prohibiciones Estacionales de Incendios", Gobierno del Condado de Summit, summitcountyco.gov. Como resultado, el mercado de parrillas de barbacoa de los Estados Unidos continúa reflejando diversas normas locales, y las estrategias ganadoras adaptan el inventario, la información de cumplimiento y los modelos de servicio a las realidades a nivel de vecindario.

Panorama Competitivo

La competencia en el mercado de parrillas de barbacoa de los Estados Unidos está equilibrada entre marcas establecidas que abarcan los segmentos de precio de entrada, gama media y premium, sin que ninguna marca pueda dictar los resultados del mercado. Los nombres líderes enfatizan las características conectadas, la calidad de los materiales y la cobertura del servicio, mientras que las ofertas orientadas al valor compiten en paridad de características y profundidad promocional. La amplitud de la cartera en formatos de gas, carbón, pellet y eléctrico sigue siendo una cobertura común contra las regulaciones regionales y las preferencias cambiantes de los consumidores. La fusión de mayo de 2025 entre Weber y Blackstone, respaldada por una importante inyección de capital y financiamiento a largo plazo, consolidó aún más las capacidades en parrillas tradicionales y planchas de superficie plana, y posicionó la plataforma combinada para optimizar las huellas minoristas y las redes de servicio. Este movimiento ha alentado a los rivales a acelerar los lanzamientos, particularmente en las categorías conectadas y eléctricas, para proteger el espacio en los estantes y el reconocimiento de marca.

Los temas estratégicos incluyen la expansión omnicanal, las hojas de ruta de características conectadas y el reposicionamiento de la cadena de suministro para gestionar los aranceles y el riesgo logístico. Las asociaciones cooperativas que agregan parrillas premium a los programas de almacén y envío directo brindan a miles de distribuidores independientes surtidos más completos y apoyo de marketing, lo que les permite competir de manera más efectiva en los mercados locales. En el lado del producto, el ecosistema WEBER CONNECT de Weber integra la cocina guiada y el control remoto en las líneas de gas y carbón, construyendo una experiencia digital de múltiples combustibles que puede profundizar la lealtad. El modelo eléctrico conectado de Napoleon destaca los objetivos de rendimiento que impulsan las parrillas sin llama hacia roles de tamaño completo, lo que responde a un grupo de demanda urbana y sensible a los códigos en el mercado de parrillas de barbacoa de los Estados Unidos. Los líderes de pellet continúan fortaleciendo las características de software y los accesorios, mientras que los innovadores de carbón agregan gestión del flujo de aire y monitoreo digital para reducir los errores del usuario.

La estructura de capital y los movimientos de cartera señalan confianza en los segmentos premium y los servicios. La combinación Weber-Blackstone redujo el apalancamiento proforma y extendió los vencimientos hasta la próxima década, proporcionando margen de inversión para iniciativas de producto y canal. La venta a finales de 2025 por parte de Middleby de una participación mayoritaria en su cartera de cocinas residenciales, incluidas las marcas premium de exterior, liberó capital para prioridades estratégicas mientras mantenía un interés a largo plazo en el potencial alcista de la categoría. Los minoristas especializados también han realizado adquisiciones específicas en cocinas al aire libre modulares para ampliar las ofertas de marcas propias y controlar más de la cadena de valor desde el diseño hasta la entrega. En general, la ejecución en el mercado de parrillas de barbacoa de los Estados Unidos depende de la disciplina en la comercialización, la innovación de características que se siente intuitiva y los modelos de servicio que simplifican la instalación y el mantenimiento para los hogares ocupados y los administradores de propiedades.

Líderes de la Industria de Parrillas de Barbacoa de los Estados Unidos

Weber Inc.

Blackstone Products

Traeger, Inc.

Char-Broil (W.C. Bradley Co.)

Pit Boss (Dansons)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Weber amplió el ecosistema de asado inteligente WEBER CONNECT en el CES, añadiendo sondas inalámbricas, una pantalla de concentrador inteligente y modelos conectados actualizados en los principales tipos de combustible.

- Diciembre de 2025: Middleby vendió una participación del 51% en su Negocio de Cocinas Residenciales, incluido Lynx, a capital privado, reteniendo un interés del 49% y recibiendo ingresos en efectivo para optimizar la estructura de capital.

- Mayo de 2025: Weber LLC y Blackstone Products finalizaron su fusión, creando una plataforma diversificada de cocina al aire libre y reduciendo el apalancamiento combinado con una inyección de capital y vencimientos extendidos hasta 2032.

- Enero de 2025: Traeger lanzó las parrillas de pellet de la Serie Woodridge con compatibilidad WiFIRE y un conjunto de características escalonadas para alcanzar puntos de precio más amplios.

Alcance del Informe del Mercado de Parrillas de Barbacoa de los Estados Unidos

El informe cubre un análisis de antecedentes completo del mercado de parrillas de barbacoa de los Estados Unidos, que incluye las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado, los principales actores del mercado y una descripción general del mercado.

El Mercado de Parrillas de Barbacoa de los Estados Unidos está segmentado por producto (gas, carbón y eléctrico), por aplicación (residencial, comercial) y por canal de distribución (tiendas en línea, tiendas físicas). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de parrillas de barbacoa de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Parrillas de Gas |

| Parrillas de Carbón |

| Parrillas Eléctricas |

| Parrillas de Pellet |

| Combustible Híbrido/Alternativo |

| Infrarrojo |

| Empotrado |

| Independiente |

| Portátil / De Mesa |

| Desechable / De Un Solo Uso |

| Convencional |

| Inteligente/Conectado |

| Residencial |

| Comercial |

| B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas Especializadas |

| Centros de Mejoras del Hogar y Tiendas de Bricolaje | |

| Comerciantes Masivos | |

| En Línea | |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Combustible | Parrillas de Gas | |

| Parrillas de Carbón | ||

| Parrillas Eléctricas | ||

| Parrillas de Pellet | ||

| Combustible Híbrido/Alternativo | ||

| Infrarrojo | ||

| Por Diseño de Producto | Empotrado | |

| Independiente | ||

| Portátil / De Mesa | ||

| Desechable / De Un Solo Uso | ||

| Por Tecnología | Convencional | |

| Inteligente/Conectado | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas Especializadas | |

| Centros de Mejoras del Hogar y Tiendas de Bricolaje | ||

| Comerciantes Masivos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de parrillas de barbacoa de los Estados Unidos?

El tamaño del mercado de parrillas de barbacoa de los Estados Unidos fue de USD 1,36 mil millones en 2025, se espera que alcance USD 1,41 mil millones en 2026 y se prevé que llegue a USD 1,64 mil millones en 2031 a una CAGR del 3,07%.

¿Qué tipo de combustible lidera las ventas en el mercado de parrillas de barbacoa de los Estados Unidos?

El gas lidera con una participación del 47,92% en 2025 debido a la comodidad, el control y la amplia disponibilidad de propano, mientras que lo eléctrico es el de más rápido crecimiento con una CAGR del 4,31% hasta 2031.

¿Cómo están cambiando las características conectadas el comportamiento de los compradores en el mercado de parrillas de barbacoa de los Estados Unidos?

Los modelos inteligentes añaden cocina guiada, sondas inalámbricas y control remoto que reducen los errores del usuario y fomentan las actualizaciones desde unidades analógicas más antiguas, con los ecosistemas de marca de Weber, Napoleon y Traeger marcando el ritmo.

¿Qué canales de venta dominan el mercado de parrillas de barbacoa de los Estados Unidos?

El comercio minorista B2C entrega el 66,95% de las ventas y crece a una CAGR del 3,88% gracias a las experiencias omnicanal, las demostraciones en tienda y el ensamblaje de última milla que reducen la fricción.

¿Cómo afectan las regulaciones a la demanda en el mercado de parrillas de barbacoa de los Estados Unidos?

Las normas de calidad del aire a menudo limitan el uso de carbón y las llamas abiertas durante ciertos períodos, lo que respalda la demanda de formatos de gas y eléctrico que cumplen con las restricciones locales.

¿Qué movimientos recientes de las principales empresas están reconfigurando la competencia en el mercado de parrillas de barbacoa de los Estados Unidos?

La fusión Weber-Blackstone fortaleció una cartera de múltiples formatos con financiamiento a largo plazo, mientras que los lanzamientos conectados en el CES y las desinversiones selectivas de cartera señalan una inversión continua en características y servicios premium.

Última actualización de la página el: