Tamaño y Cuota del Mercado de Parrillas de Barbacoa en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

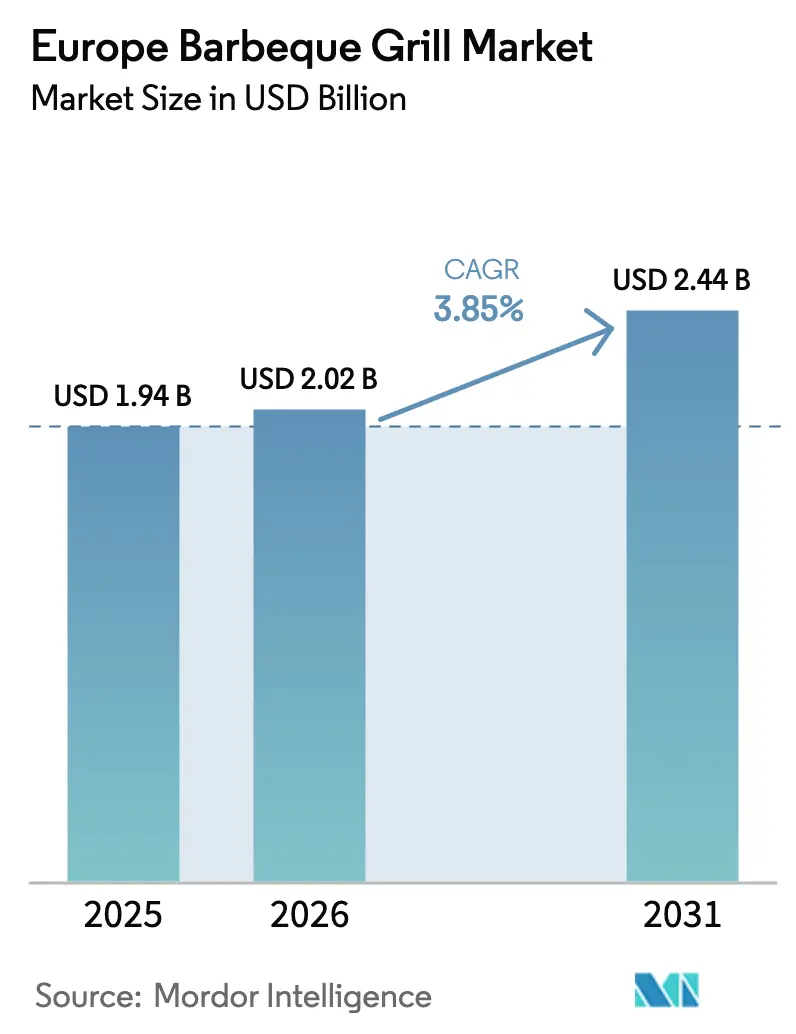

| Tamaño del mercado en el año base (2025) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parrillas de Barbacoa en Europa por Mordor Intelligence

El tamaño del mercado de parrillas de barbacoa en Europa alcanzó USD 1,94 mil millones en 2025, se espera que llegue a USD 2,02 mil millones en 2026 y se prevé que alcance USD 2,44 mil millones en 2031 a una CAGR del 3,85%. Esta trayectoria refleja la premiumización a medida que las marcas integran termómetros Wi-Fi, aplicaciones de recetas y estaciones laterales modulares en configuraciones de gas, eléctricas, de pellet e híbridas para elevar los precios de venta promedio. Los compradores de toda Europa consideran las áreas de cocina al aire libre como inversiones en estilo de vida y valor de la propiedad, lo que eleva la demanda de carcasas selladas contra la intemperie y credenciales de seguridad respaldadas por TÜV. El enfoque regulatorio en el cumplimiento de CE-GAR y el etiquetado energético orienta aún más las compras hacia marcas de confianza que pueden cumplir estos estándares a escala. Alemania, Francia, el Reino Unido, España, Italia y los países nórdicos representan casos de uso diversos, desde formatos compactos aptos para balcones en ciudades densas hasta sistemas aislados para todas las estaciones en mercados de latitudes más altas. Los compradores europeos también valoran la claridad en la certificación, y el marco del Reglamento de Aparatos de Gas y las vías CE mantienen el cumplimiento normativo como elemento central en las hojas de ruta de los productos[1]Equipo Editorial de UL Solutions, "Reglamento de Aparatos de Gas y Marcado CE para Aparatos de Gas," UL Solutions, ul.com.

Conclusiones Clave del Informe

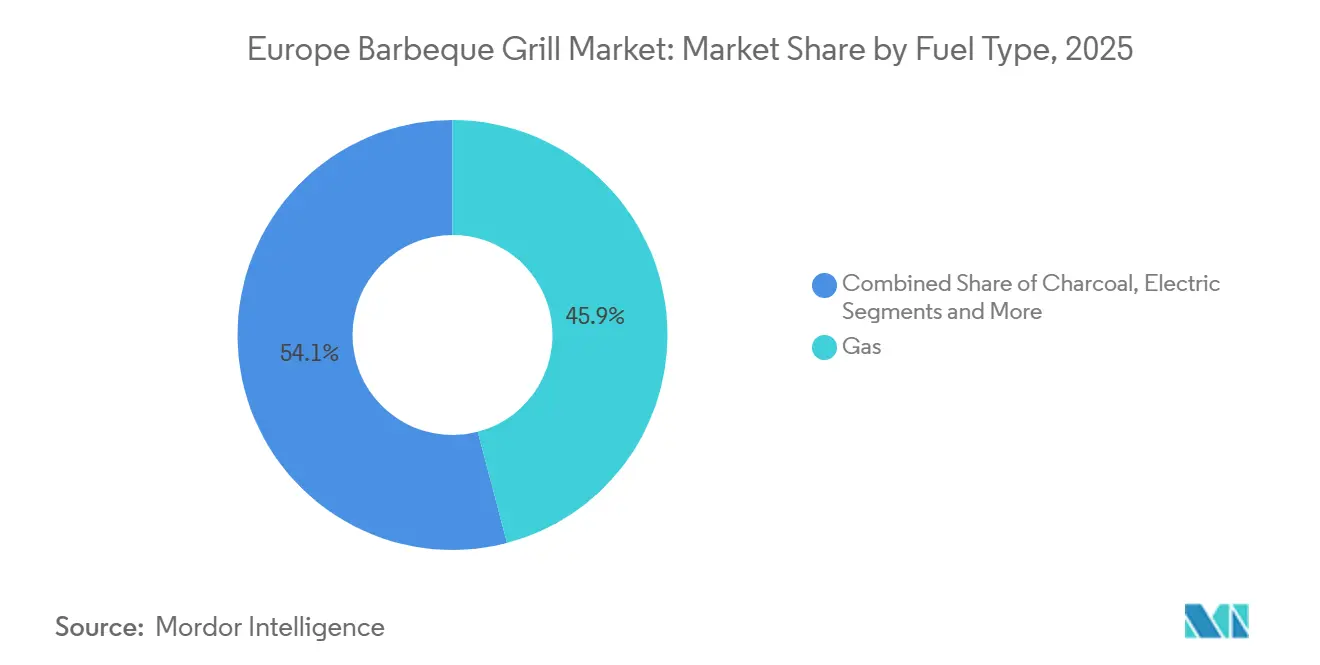

- Por tipo de combustible, las parrillas de gas lideraron con el 45,92% de la cuota del mercado de parrillas de barbacoa en Europa en 2025, mientras que se proyecta que las eléctricas se expandirán a una CAGR del 4,68% hasta 2031.

- Por diseño de producto, los carros independientes capturaron el 57,34% de los envíos de 2025, mientras que se prevé que las unidades portátiles crezcan a una CAGR del 4,21%.

- Por tecnología, las parrillas convencionales representaron el 83,72% de la base instalada en 2025, mientras que se proyecta que los modelos inteligentes conectados avancen a una CAGR del 5,04%.

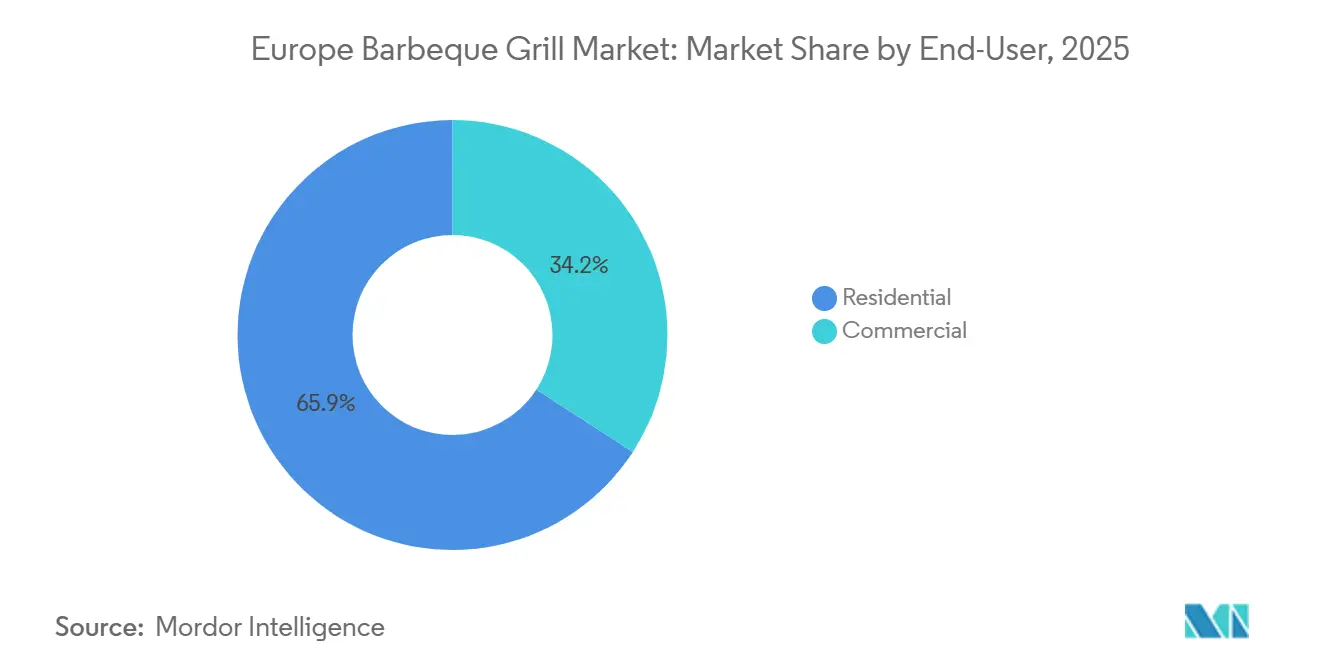

- Por usuario final, el segmento residencial representó el 65,85% de la demanda de unidades en 2025, mientras que el comercial está previsto que crezca a una CAGR del 4,03%.

- Por canal de distribución, el comercio minorista B2C lideró con una cuota del 68,12% en 2025, mientras que se prevé que los canales habilitados en línea se expandan a una CAGR del 2,97% hasta 2031.

- Por geografía, Alemania mantuvo una cuota del 20,92% en 2025, mientras que se proyecta que España registre el crecimiento más rápido con una CAGR del 3,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Parrillas de Barbacoa en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la vida al aire libre y la cultura de las vacaciones en casa | +1.2% | Alemania, Reino Unido, países nórdicos, Benelux | Mediano plazo (2-4 años) |

| Transición hacia gas y eléctrico por encendido inmediato y menores emisiones | +0.9% | Centros urbanos de Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y los canales D2C con configuradores y contenido | +0.6% | Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Parrillas inteligentes conectadas con IoT y orientación mediante aplicaciones | +0.8% | Alemania, Escandinavia, Reino Unido, Francia, Benelux | Largo plazo (≥ 4 años) |

| Cumplimiento de seguridad de la UE y CE-GAR que favorece a marcas de confianza | +0.4% | Toda Europa, con mayor fuerza en Alemania y Francia | Mediano plazo (2-4 años) |

| Uso de parrillas nórdicas durante todas las estaciones gracias a diseños aislados | +0.3% | Países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Vida al Aire Libre y la Cultura de las "Vacaciones en Casa" Impulsa la Inversión

Los propietarios de viviendas continúan destinando presupuestos discrecionales a la vida al aire libre, y las parrillas funcionan como piezas centrales dentro de islas modulares, balcones compactos y terrazas. Los compradores se centran en la calidad de construcción duradera, la protección contra la intemperie y una estética coherente que combine con los muebles y superficies exteriores. Los paquetes integrados que combinan cabezales de parrilla con quemadores laterales, módulos de almacenamiento y encimeras de piedra o porcelana simplifican la planificación y elevan las tasas de incorporación de accesorios. Las marcas que preensamblan estos elementos acortan los ciclos de decisión y ayudan a los minoristas a presentar soluciones completas y adaptadas al espacio en salas de exposición y canales en línea. Este patrón sigue siendo visible en Alemania y el Reino Unido, y se extiende a los mercados nórdicos, donde el entusiasmo por la vida al aire libre durante todas las estaciones consolida los casos de uso durante todo el año. Soluciones modulares como la serie Oasis Compact de Napoleon ilustran cómo se están optimizando las configuraciones multifuncionales para espacios urbanos y suburbanos[2]Equipo de Producto de Napoleon, "Familia de Productos de Parrillas Napoleon," Napoleon, napoleon.com .

Transición hacia Parrillas de Gas y Eléctricas por Encendido Inmediato y Menores Emisiones

La preferencia de los consumidores continúa migrando del carbón hacia plataformas de gas y eléctricas que ofrecen encendido inmediato, control preciso del calor y un cumplimiento más sencillo de los códigos de balcón que restringen las llamas abiertas en zonas urbanas densas. Se proyecta que las parrillas eléctricas se expandirán a una CAGR del 4,68% hasta 2031, respaldadas por la alta urbanización y el énfasis en las bajas emisiones en espacios residenciales compartidos. La innovación en productos responde a las brechas de rendimiento históricas, con sistemas eléctricos de tamaño completo que ofrecen temperaturas de sellado comparables a las alternativas de propano. Los modelos eléctricos inteligentes que se sincronizan con bibliotecas de recetas y aplicaciones de orientación reducen aún más las barreras para los compradores primerizos. El gas mantiene su cuota de liderazgo al servir a los hogares suburbanos que valoran la potencia en BTU, los quemadores de múltiples zonas y la capacidad de expansión de accesorios. Este patrón de adopción en dos vías sostiene una demanda estable de gas mientras impulsa el crecimiento eléctrico en los núcleos urbanos.

Expansión de los Canales de Comercio Electrónico y D2C

Los canales digitales comprimen el recorrido de investigación a compra con vídeos instructivos, chat en vivo y herramientas de configuración que visualizan opciones e impactos en el precio en tiempo real. El ecosistema de comercio especializado de Alemania ha construido sitios web orientados al contenido que reemplazan las demostraciones en tienda y sostienen el crecimiento de la conversión a escala. Los configuradores como el de Outdoorchef permiten a los compradores seleccionar quemadores, mesas laterales y acabados, y luego finalizar la entrega, lo que aumenta los valores de los pedidos y mejora las tasas de conversión en línea. La penetración del comercio electrónico sigue siendo mayor en mercados como Alemania y el Reino Unido, donde los consumidores se sienten cómodos comprando grandes electrodomésticos en línea una vez que la logística de soporte e instalación es clara. Los fabricantes aprovechan los lanzamientos D2C para recopilar comentarios de uso e iterar características más rápidamente, como se observa con los accesorios conectados introducidos a través de sitios propios de las marcas. A medida que el comercio electrónico escala, las herramientas de asistencia virtual y visualización aumentada se convierten en parte del flujo de trabajo estándar previo a la compra.

Innovación en Parrillas Inteligentes Conectadas con Funcionalidad IoT

Las parrillas inteligentes conectadas avanzan a una CAGR proyectada del 5,04% a medida que las funciones IoT transforman la cocina al aire libre de la supervisión manual a la precisión guiada por aplicaciones con alertas, temporizadores y recetas guiadas. Alemania y Escandinavia lideran en adopción temprana, dada la penetración casi universal de teléfonos inteligentes y la disposición a pagar primas por la conectividad y la inteligencia culinaria. Los modelos conectados de gas y pellet ahora admiten monitoreo remoto, actualizaciones de firmware y seguimiento de temperatura con múltiples sondas a través de aplicaciones complementarias. Las líneas de productos de las marcas líderes integran indicadores de estado vinculados a la nube y gestión algorítmica del calor que reducen el consumo de combustible al tiempo que mejoran la consistencia. Los sistemas eléctricos y de pellet también se alinean con los objetivos de eficiencia energética de la UE y las expectativas de etiquetado, lo que amplifica su posicionamiento en sostenibilidad y control preciso. Las preocupaciones sobre la privacidad se abordan mediante el procesamiento local de datos y la telemetría alojada en la UE, lo que contribuye a mantener la confianza del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los insumos de acero y aluminio y aranceles de carbono | -0.7% | Global, agudo en Alemania e Italia | Mediano plazo (2-4 años) |

| La corta temporada de parrillas concentra las ventas en el segundo trimestre | -0.5% | Alemania, países nórdicos, Benelux | Corto plazo (≤ 2 años) |

| Incumplimiento del carbón con el endurecimiento de la aplicación de la norma EN 1860-2 | -0.3% | Toda Europa, especialmente en el sur de Europa y Alemania | Mediano plazo (2-4 años) |

| Los costos de certificación CE/GAR amplían el tiempo de comercialización | -0.2% | Toda Europa, barrera de entrada amplia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Insumos de Acero y Aluminio

La volatilidad de los costos de los metales sigue siendo un obstáculo, ya que el aluminio y el acero son materiales fundamentales en carcasas, quemadores, marcos y mesas laterales. La política de la UE añade presión de costos a través del Mecanismo de Ajuste en Frontera por Carbono, que impone aranceles a las importaciones con altas emisiones incorporadas, alterando la economía de aprovisionamiento de los insumos de aluminio y acero. Los precios regionales del acero se han mantenido elevados, con indicaciones de bobina laminada en caliente en los principales mercados europeos a principios de 2026 que destacan el papel de los costos energéticos y el cumplimiento normativo en la formación de precios. El cobre, un insumo para los sistemas de encendido y las placas de control inteligente, también ha experimentado picos de precios que elevan los costos de los componentes electrónicos. Los fabricantes han diversificado la producción y las relaciones con proveedores para reducir la exposición a aranceles y riesgos logísticos, incluidos traslados a instalaciones dentro de Europa y el Sudeste Asiático. Las marcas más grandes cubren los costos de los insumos y bloquean contratos para grados específicos de acero, mientras que los actores de nivel medio enfrentan compromisos más difíciles entre los precios minoristas y la preservación de márgenes.

El Incumplimiento de la Calidad del Carbón Impulsa una Aplicación Normativa más Estricta

Las pruebas realizadas por las autoridades de la UE identificaron problemas generalizados de calidad en productos de carbón y briquetas, con muchas muestras que no cumplían los requisitos de carbono fijo y otras que superaban los umbrales de cenizas o humedad. Estos hallazgos desencadenaron recomendaciones para reforzar las normas y endurecer la verificación por terceros, con una aplicación del cumplimiento que se espera se intensifique en todos los estados miembros. El Reglamento de Deforestación de la UE añade trazabilidad obligatoria para los insumos de base maderera, con plazos escalonados según el tamaño de la empresa y que requieren declaraciones de diligencia debida respaldadas por geolocalización. El incumplimiento conllevará sanciones que van desde la confiscación de productos hasta multas significativas, lo que reformará las bases de proveedores y favorecerá a las fuentes integradas verticalmente o auditadas. Los minoristas están respondiendo endureciendo los controles de entrada y racionalizando los surtidos hacia ofertas certificadas. Estos cambios también pueden influir en las transiciones de los consumidores hacia formatos que evitan las partículas de combustión en entornos urbanos densos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Auge Urbano de las Parrillas Eléctricas Desafía el Dominio del Gas

El gas representó el 45,92% de los ingresos en 2025, impulsado por el encendido instantáneo, la alta potencia calorífica y la amplia disponibilidad de infraestructura de propano y gas natural en los mercados suburbanos. Esta base consolidada refleja una larga inversión en tecnología de quemadores, gestión de grasas y fiabilidad del encendido en la que los hogares confían para reuniones frecuentes. Los controles de múltiples zonas y los accesorios de infrarrojos amplían el rango de cocción desde el método lento a baja temperatura hasta el sellado a alta temperatura, aumentando la frecuencia de uso entre familias y anfitriones. Los modelos eléctricos están ganando terreno en ciudades que restringen las llamas abiertas en balcones, y se proyecta que crecerán a una CAGR del 4,68% hasta 2031 a medida que los diseños alcanzan temperaturas de sellado con mejor distribución térmica. Las funciones de orientación inteligente y la gestión precisa de la temperatura hacen que las parrillas eléctricas sean atractivas para los nuevos usuarios que desean resultados predecibles sin almacenamiento de combustible. Los sistemas de pellet siguen siendo un nicho premium que combina el sabor del humo de madera con el control digital y los ajustes remotos para cocciones prolongadas.

La dinámica del crecimiento urbano respalda la penetración eléctrica, mientras que el gas sigue siendo la opción preferida para patios y jardines más grandes donde el espacio y la ventilación no son limitantes. El carbón continúa atrayendo a los entusiastas que priorizan los sabores tradicionales, aunque el endurecimiento de los controles de calidad y las normas de calidad del aire están desplazando a algunos compradores urbanos hacia las categorías eléctrica y de pellet[3]Personal de la Comisión Europea, "EN 1860-2 y Normas Relacionadas con el Carbón," Comisión Europea, ec.europa.eu . Los fabricantes ofrecen soluciones híbridas y modulares que permiten a los propietarios experimentar con diferentes modos de calefacción sin comprometerse con múltiples dispositivos independientes. En toda la industria de parrillas de barbacoa en Europa, la elección del formato de combustible refleja cada vez más los códigos de construcción locales, la densidad del vecindario y las preferencias de sostenibilidad, en lugar de simples hábitos heredados. La combinación resultante mantiene una amplia base para el gas al tiempo que crea espacio para el impulso eléctrico en entornos de apartamentos y casas adosadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Producto: Las Unidades Portátiles Capitalizan la Tendencia de la Micro-Vivienda

Los carros independientes capturaron el 57,34% de los envíos en 2025, lo que refleja su versatilidad, almacenamiento integrado y fácil desplazamiento del patio al garaje durante los meses fuera de temporada. Los compradores suburbanos prefieren los sistemas independientes que anclan las zonas de cocina al aire libre y admiten complementos, fundas y almacenamiento de combustible. El formato también es adecuado para cocinar a escala familiar con suficiente superficie y compatibilidad de accesorios para manejar menús variados. Las tiendas especializadas exhiben los modelos independientes con equipamiento completo, lo que ayuda a los compradores a visualizar la colocación permanente en casa. Las parrillas portátiles y de sobremesa están creciendo a una CAGR del 4,21% impulsadas por la tendencia de la micro-vivienda y las frecuentes excursiones a parques y playas. Las patas plegables, los quemadores compactos y los pequeños cartuchos de propano facilitan el transporte y la instalación rápida para comidas en grupos pequeños.

Las preferencias de diseño siguen cada vez más el espacio disponible y las necesidades de movilidad en lugar de simples rangos de precios. Las soluciones portátiles atraen a ciclistas, campistas y residentes urbanos que desean cocinar al aire libre ocasionalmente sin una huella permanente, mientras que los carros independientes continúan dominando entre los propietarios con terrazas más grandes. Los sistemas empotrados se sitúan en el extremo premium y se integran en cocinas exteriores completas con refrigeración, fregaderos y almacenamiento, aunque los requisitos de certificación, ventilación e instalación añaden pasos de planificación. Los compradores europeos también muestran interés en kits modulares que pueden comenzar con una sola superficie de cocción y escalar a configuraciones de múltiples electrodomésticos con el tiempo. Estas vías modulares y portátiles mantienen el mercado de parrillas de barbacoa en Europa accesible para inquilinos y propietarios en una variedad de tipos de vivienda.

Por Tecnología: La Conectividad IoT Justifica Precios Premium

Las parrillas convencionales representan el 83,72% de la base instalada en 2025, respaldadas por la familiaridad, la facilidad de mantenimiento y la percepción de fiabilidad sin dependencias de firmware o aplicaciones. Los hogares que priorizan la durabilidad y el funcionamiento sencillo continúan eligiendo encendedores mecánicos y control manual de temperatura. Al mismo tiempo, se proyecta que los modelos inteligentes conectados avancen a una CAGR del 5,04% a medida que las recetas guiadas por aplicaciones, la cocción basada en sondas y las alertas remotas mejoran los resultados para platos complejos. Los ecosistemas de plataformas que reúnen cocciones guiadas, actualizaciones de firmware y modos de ahorro de energía ayudan a justificar precios iniciales más altos. A medida que las marcas estandarizan los componentes inalámbricos de bajo consumo y refinan la experiencia de usuario, las funciones inteligentes están pasando de los modelos insignia de alta gama a líneas de gama media más amplias.

Alemania, Escandinavia y el Reino Unido lideran la adopción inteligente, lo que refleja una fuerte penetración de teléfonos inteligentes y la comodidad del consumidor con los electrodomésticos conectados. Los compradores que anteriormente dudaban por la complejidad ganan confianza a través de aplicaciones complementarias que simplifican la configuración y proporcionan pasos de cocción visuales. La conectividad también vincula el hardware a los ecosistemas de accesorios, lo que impulsa las compras recurrentes de sondas, planchas y rejillas. El etiquetado energético y la atención del consumidor a la potencia en modo de espera diferencian aún más las soluciones que implementan el apagado automático y la gestión eficiente del calor. Estos cambios sugieren que el mercado de parrillas de barbacoa en Europa mantendrá una gran base convencional mientras expande de manera constante el segmento conectado a medida que las funciones maduran.

Por Usuario Final: La Recuperación de la Hostelería Impulsa la Demanda Comercial

Los compradores residenciales representaron el 65,85% de la demanda de unidades en 2025, con hogares que invierten en soluciones para balcones y patios traseros como parte de mejoras más amplias de la vida al aire libre. Los minoristas especializados curan surtidos para diferentes tipos de vivienda, climas y entornos normativos, y este papel de asesoramiento sigue siendo un factor diferenciador. El mercado de parrillas de barbacoa en Europa se beneficia de ciclos de reemplazo residencial constantes vinculados al desgaste, las actualizaciones de características y los cambios de hogar. Los formatos portátiles añaden nuevos puntos de entrada para los compradores primerizos que desean flexibilidad y bajos requisitos de almacenamiento. En el extremo superior de la curva, los sistemas empotrados reflejan planes de renovación a largo plazo donde las parrillas se integran con muebles y refrigeración.

La demanda comercial está ganando impulso a una CAGR del 4,03% a medida que restaurantes, hoteles y empresas de catering amplían la capacidad de comedor al aire libre y de eventos. Los operadores de servicios de alimentación especifican electrodomésticos industriales de gas y eléctricos para cumplir con los requisitos de higiene, ciclo de trabajo y ventilación bajo las normas aplicables. Los complejos turísticos y los recintos de eventos prefieren unidades de gran formato que admitan alto rendimiento y variedad de menús. Los cafés en azoteas y las propiedades de múltiples inquilinos se inclinan hacia los sistemas eléctricos que cumplen con las normas de construcción sobre almacenamiento de combustible y humo. A medida que las experiencias de hostelería al aire libre maduran, las ventas de accesorios y los servicios de mantenimiento crean oportunidades de ingresos recurrentes para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Defienden los Márgenes a través de la Curaduría Experta

El comercio minorista B2C mantuvo una cuota del 68,12% en 2025 y está creciendo a una tasa del 4,26% a medida que los compradores valoran la evaluación práctica de la calidad de construcción, las rejillas y los sistemas de encendido antes de comprometerse con compras de mayor valor. Los formatos especializados ofrecen demostraciones y sesiones de preguntas y respuestas que influyen en la selección de modelos y los paquetes de accesorios. Los hipermercados y los establecimientos de múltiples categorías exhiben amplios surtidos y a menudo incluyen fundas, cepillos y conexiones de combustible, lo que atrae a los compradores sensibles al precio. Los canales en línea siguen siendo esenciales para la investigación y se proyecta que se expandirán a una CAGR del 2,97% a medida que la profundidad del contenido, el chat en vivo y las herramientas de configuración mejoran la confianza del comprador. Los minoristas en Alemania y el Reino Unido han construido sólidos flujos de trabajo omnicanal con recogida en tienda, instalación programada y soporte posventa.

Los fabricantes aprovechan el canal D2C para lanzar nuevas características, probar precios y recopilar comentarios, mientras siguen asociándose con minoristas para la cobertura nacional y las promociones estacionales. Los configuradores que presentan el número de quemadores, las opciones de acabado y las mesas laterales con precios en tiempo real muestran una clara ventaja de conversión frente a las páginas estáticas. A medida que los volúmenes en línea se expanden, las marcas invierten en asistencia virtual y visualización de realidad aumentada para cerrar las brechas de experiencia con las salas de exposición. Los pedidos directos B2B apoyan a hoteles y empresas de catering que requieren compras de múltiples unidades y acuerdos de servicio, que no son prácticos de replicar en los estantes del comercio minorista de consumo. Este modelo mixto sustenta la resiliencia de la distribución en todo el mercado de parrillas de barbacoa en Europa.

Análisis Geográfico

Alemania ancló la región con una cuota del 20,92% en 2025, respaldada por altos ingresos de los hogares, compras con fuerte conciencia de seguridad y una cultura de cocina al aire libre establecida tanto en entornos suburbanos como urbanos. Los estados del sur con jardines más grandes sostienen formatos independientes y empotrados premium, mientras que los centros urbanos del norte muestran la adopción más rápida de unidades eléctricas compactas que cumplen con las normas de balcón. Alemania también exhibe la mayor penetración de parrillas inteligentes conectadas en Europa, lo que refleja una base de consumidores orientada a la tecnología que valora los resultados guiados por aplicaciones y la eficiencia energética. Los códigos urbanos que limitan el humo y las llamas abiertas impulsan el interés en los modelos eléctricos y de pellet, mientras que los minoristas especializados mantienen un papel de asesoramiento decisivo para la selección de modelos y accesorios. La orientación regulatoria de Alemania y la influencia del TÜV mantienen la certificación como uno de los tres principales factores de compra. Estos atributos posicionan a Alemania como el mayor centro de demanda y como adoptante temprano de diseños conectados y conformes dentro del Mercado de Parrillas de Barbacoa en Europa.

Se proyecta que España registre el crecimiento más rápido de la región con una CAGR del 3,92% durante 2026-2031, impulsado por una temporada de parrillas extendida, el aumento del poder adquisitivo de los hogares y la demanda de hostelería impulsada por el turismo. Las zonas costeras y de complejos turísticos valoran los equipos de gran formato para el servicio al aire libre, mientras que los centros urbanos equilibran las preferencias entre los formatos compactos de gas y eléctrico debido a los códigos de construcción de edificios de múltiples unidades. El segmento de hogares se acelera a medida que las mejoras al aire libre se convierten en una prioridad más alta en los presupuestos de mejora del hogar. El clima de España distribuye naturalmente las compras a lo largo de más meses en comparación con el norte de Europa, lo que facilita la concentración del segundo trimestre en las operaciones minoristas. Este perfil estacional más uniforme ayuda a los fabricantes y minoristas a planificar el inventario con menos picos. A medida que las características de rendimiento y durabilidad migran hacia los puntos de precio de gama media, la adopción se amplía en los ciclos de nuevas compras y de reemplazo.

Francia, el Reino Unido, Italia, los países nórdicos y Benelux forman un bloque de nivel medio considerable, cada uno con preferencias de producto distintas y matices regulatorios propios. Los compradores franceses prefieren planchas y superficies de sellado de hierro fundido junto con quemadores de gas, lo que refleja el enfoque culinario en mariscos y verduras. El Reino Unido se inclina hacia los formatos compactos de gas y eléctrico que se adaptan a jardines y patios de casas adosadas, con la vida al aire libre cada vez más integrada en las renovaciones del hogar. Italia muestra un fuerte entusiasmo por la estética y los materiales de cocina al aire libre, con marcas que equilibran el estilo, la resistencia a la corrosión y el etiquetado energético en sus propuestas de producto. Los países nórdicos demuestran las tasas de crecimiento eléctrico más rápidas de Europa y una alta alineación con el hogar inteligente que respalda los sistemas de pellet y eléctricos conectados para uso durante todo el año. Los mercados de Benelux reflejan el apetito de Alemania por la conectividad y la certificación de seguridad. Las vías CE-GAR paneuropeas agilizan el tiempo de comercialización, mientras que los requisitos de presión de gas específicos de cada país y las ordenanzas locales siguen configurando las especificaciones de los modelos. Estas dinámicas combinadas sostienen una amplia participación en todo el Mercado de Parrillas de Barbacoa en Europa.

Panorama Competitivo

El Mercado de Parrillas de Barbacoa en Europa está moderadamente fragmentado, con Weber-Stephen, Napoleon, Traeger y Char-Broil que en conjunto mantienen una cuota de aproximadamente la mitad, respaldados por un sólido capital de marca de larga data, relaciones minoristas en múltiples países e inversión en plataformas de encendido, gestión del calor y conectividad. Los actores regionales como Landmann, Enders Colsman, Campingaz y Outdoorchef compiten a través de certificaciones locales, adaptación de productos para aplicaciones en balcones y espacios compactos, y precios de valor. En toda la cartera, los principales proveedores amplían los ecosistemas de accesorios con módulos accesorios y sondas conectadas, lo que aumenta el valor de vida útil y fomenta la lealtad a la plataforma. Los minoristas especializados se asocian con los actores establecidos para exclusivas en tienda y soporte omnipresente, mientras que los canales en línea aportan descubrimiento y personalización a escala.

La combinación de Weber con Blackstone en 2025 aportó profundidad en planchas y diversificación de la cadena de suministro, junto con movimientos en el balance registrados en presentaciones regulatorias. La cartera integrada amplía la cobertura en todos los tipos de combustible, incluidas planchas, pellets, gas inteligente y accesorios de carbón, con innovación entre marcas en controles e interfaces de usuario. Traeger continúa invirtiendo en características conectadas y familias de productos ampliadas que extienden el alcance de la marca más allá de las ofertas principales de pellet. Napoleon enfatiza el rendimiento y el diseño en sistemas independientes y empotrados, añadiendo controles conectados y soporte de cocción con múltiples sondas. En conjunto, estas estrategias reflejan un enfoque de la industria en modelos ricos en características que justifican precios de venta promedio más altos mientras mantienen opciones de entrada disponibles para los compradores primerizos.

En todo el Mercado de Parrillas de Barbacoa en Europa, las hojas de ruta de productos se concentran en tres prioridades. En primer lugar, la eficiencia energética y el cumplimiento de seguridad para satisfacer CE-GAR, el etiquetado y los códigos locales. En segundo lugar, la conectividad que mejora los resultados, reduce el consumo de combustible y habilita accesorios y servicios. En tercer lugar, la innovación en formatos que abarca huellas más pequeñas para balcones y kits modulares para cocinas exteriores completas. Las marcas también continúan diversificando las ubicaciones de fabricación y las relaciones con proveedores para gestionar los riesgos arancelarios, de flete y de costos de insumos[4]Relaciones con Inversores de Weber, "Presentaciones Regulatorias y Actualizaciones de Transacciones," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov . Las asociaciones minoristas siguen siendo un pilar para la escala, mientras que el canal D2C se utiliza de forma quirúrgica para lanzamientos y ciclos de retroalimentación. Estos movimientos sostienen una intensidad de competencia moderada con una clara diferenciación en tecnología, certificación y servicio.

Líderes de la Industria de Parrillas de Barbacoa en Europa

Weber Inc.

Napoleon (Wolf Steel Ltd.)

Char‑Broil (W.C. Bradley Co.)

Campingaz (Newell Brands)

Broil King (Onward Manufacturing)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Current Backyard (W.C. Bradley Co.) lanzó una parrilla eléctrica inteligente de doble zona habilitada para Wi-Fi capaz de alcanzar temperaturas de sellado de 700 °F, integrando recetas guiadas por aplicación y controles de calefacción precisos dirigidos a consumidores urbanos restringidos por los códigos de incendio en balcones; el producto se basa en el reconocimiento del Modelo G como "Galardonado en Hogar Inteligente" en el CES 2024, que generó 800 millones de impresiones de relaciones públicas y un aumento del 4.464% en el tráfico del sitio web, lo que señala una fuerte demanda de soluciones eléctricas premium en los mercados europeos con espacio limitado.

- Mayo de 2025: Newell Brands (empresa matriz de Campingaz) anunció una oferta de notas senior no garantizadas por USD 1.000 millones con vencimiento en 2028, con los ingresos destinados a rescatar USD 1.000 millones de notas senior al 4,200% en circulación con vencimiento en 2026 y cubrir las comisiones relacionadas, fortaleciendo el balance para respaldar las operaciones de cocina al aire libre de Campingaz en Europa en un entorno de tipos de interés elevados.

- Abril de 2025: WMF lanzó su plancha Edition One y su línea de cocina exterior modular, dirigida a los consumidores europeos que buscan sistemas escalables que comiencen con planchas básicas y se amplíen con cajones, centros de bebidas y almacenamiento de bombonas de gas; la línea de productos marca la entrada de WMF en los espacios de cocina exterior, aprovechando su reputación de utensilios de cocina premium para competir con Weber y Napoleon en el segmento empotrado.

- Abril de 2025: Traeger lanzó la plancha FLATROCK 2 ZONE, ampliando su cartera más allá de las parrillas de pellet para capturar la creciente categoría de cocción en plancha plana; el diseño de doble zona permite el sellado simultáneo a alta temperatura y el mantenimiento a baja temperatura, lo que resulta atractivo para los camiones de comida y las operaciones de catering móvil que atienden eventos corporativos y circuitos de festivales.

Alcance del Informe del Mercado de Parrillas de Barbacoa en Europa

Una parrilla de barbacoa es un equipo que utiliza calor aplicado desde abajo para cocinar alimentos. Las parrillas de barbacoa pueden funcionar con gas, carbón, humo, sistemas híbridos o electricidad, según la fuente de calor. El informe cubre un análisis de antecedentes completo del mercado europeo de parrillas de barbacoa, que incluye una evaluación de las asociaciones del sector, la economía general, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Mercado de Parrillas de Barbacoa en Europa fue segmentado por producto (gas, carbón y eléctrico), por aplicación (uso doméstico, comercial), por canal de distribución (tiendas en línea, tiendas físicas) y por geografía (Alemania, el Reino Unido, Polonia, Francia, Italia y el resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Parrillas de Barbacoa en Europa en valor (USD) para todos los segmentos anteriores.

| Parrillas de Gas |

| Parrillas de Carbón |

| Parrillas Eléctricas |

| Parrillas de Pellet |

| Combustible Híbrido/Alternativo |

| Infrarrojo |

| Empotrado |

| Independiente |

| Portátil / De Sobremesa |

| Desechable / De Un Solo Uso |

| Convencional |

| Inteligente/Conectado |

| Residencial |

| Comercial |

| B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas Especializadas |

| Centros del Hogar y Tiendas de Bricolaje | |

| Grandes Superficies | |

| En Línea | |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Combustible | Parrillas de Gas | |

| Parrillas de Carbón | ||

| Parrillas Eléctricas | ||

| Parrillas de Pellet | ||

| Combustible Híbrido/Alternativo | ||

| Infrarrojo | ||

| Por Diseño de Producto | Empotrado | |

| Independiente | ||

| Portátil / De Sobremesa | ||

| Desechable / De Un Solo Uso | ||

| Por Tecnología | Convencional | |

| Inteligente/Conectado | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas Especializadas | |

| Centros del Hogar y Tiendas de Bricolaje | ||

| Grandes Superficies | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de parrillas de barbacoa en Europa en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de parrillas de barbacoa en Europa es de USD 2,02 mil millones en 2026 y se proyecta que alcance USD 2,44 mil millones en 2031 a una CAGR del 3,85%.

¿Qué tipo de combustible lidera las ventas en Europa y cuál está creciendo más rápido?

El gas lidera con una cuota del 45,92% en 2025, mientras que el eléctrico es el de mayor crecimiento con una CAGR proyectada del 4,68% hasta 2031.

¿Qué formatos de diseño son los más populares entre los compradores europeos?

Los carros independientes capturaron el 57,34% de los envíos de 2025, y las unidades portátiles están creciendo a una CAGR del 4,21% a medida que aumentan las necesidades de micro-vivienda y viajes.

¿Qué países anclan la demanda y cuáles están expandiéndose más rápidamente?

Alemania mantuvo el 20,92% de la cuota regional en 2025, y se proyecta que España sea el de mayor crecimiento con una CAGR del 3,92% hasta 2031.

¿Cómo está cambiando la conectividad las decisiones de compra en Europa?

Las parrillas inteligentes conectadas avanzan a una CAGR del 5,04% a medida que la orientación mediante aplicaciones, las sondas y el monitoreo remoto mejoran los resultados y la confianza, especialmente en Alemania y Escandinavia.

¿Qué canales dominan las ventas y qué papel desempeña el comercio electrónico?

El comercio minorista B2C lideró con una cuota del 68,12% en 2025, y se proyecta que los canales habilitados en línea se expandan a una CAGR del 2,97% a medida que los configuradores y el soporte en vivo mejoran la confianza digital.

Última actualización de la página el: