Tamaño y Cuota del Mercado de Energía Hidroeléctrica del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

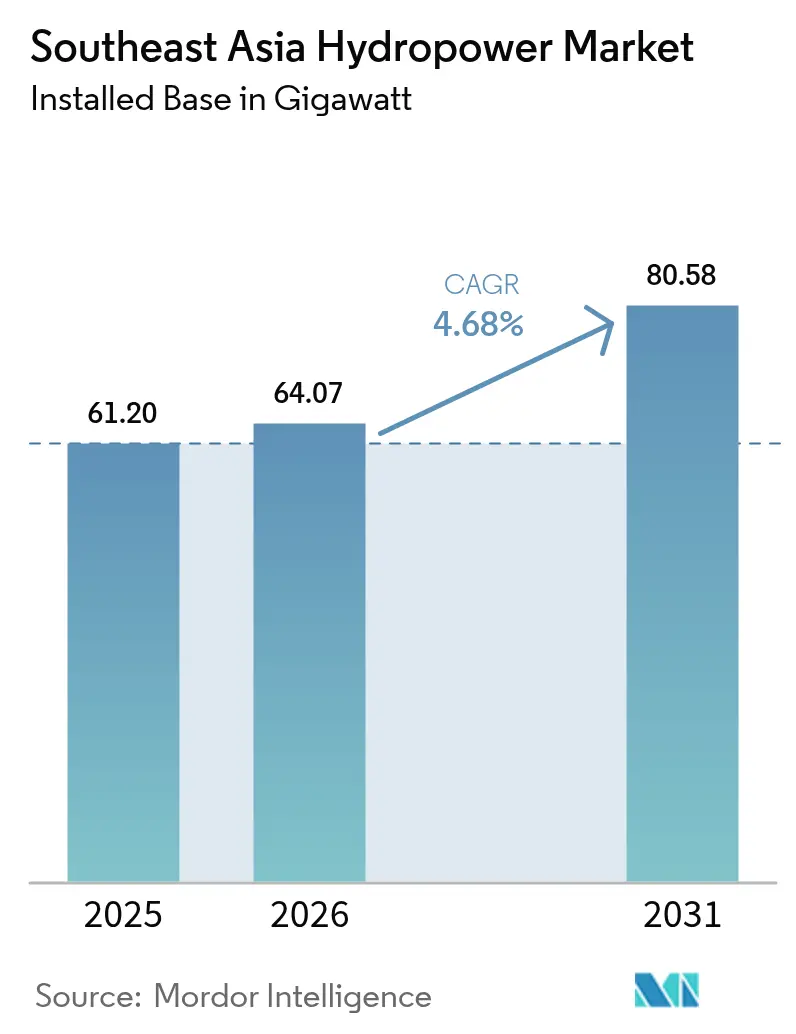

| Tamaño del mercado en el año base (2025) | 61.20 gigavatio |

| Volumen del Mercado (2026) | 64.07 gigavatio |

| Volumen del Mercado (2031) | 80.58 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Hidroeléctrica del Sudeste Asiático por Mordor Intelligence

Se espera que el mercado de energía hidroeléctrica del Sudeste Asiático crezca de 61,20 gigavatios en 2025 a 64,07 gigavatios en 2026 y se prevé que alcance 80,58 gigavatios en 2031 a una CAGR del 4,68% durante 2026-2031.

Análisis de Mercado

Las empresas de servicios públicos que antes favorecían las grandes presas de embalse ahora canalizan sus presupuestos hacia proyectos de almacenamiento por bombeo que absorben el exceso de generación solar del mediodía, mientras que los productores independientes de energía (PIE) registran la expansión más rápida entre los usuarios finales con una CAGR del 6,7% al asegurar acuerdos de compra de energía (PPA) de centros de datos en Indonesia y Malasia.[1]Banco Mundial, "ASEAN Power Grid Facility Launch", worldbank.org La hoja de ruta de la Red Eléctrica de la ASEAN (APG), que tiene como objetivo 17,6 GW de capacidad de transferencia transfronteriza para 2040, frente a 7,7 GW a mediados de 2023, indica que el mercado de energía hidroeléctrica del Sudeste Asiático sirve cada vez más como un activo de flexibilidad regional en lugar de un recurso de carga base puramente nacional.

Conclusiones Clave del Informe

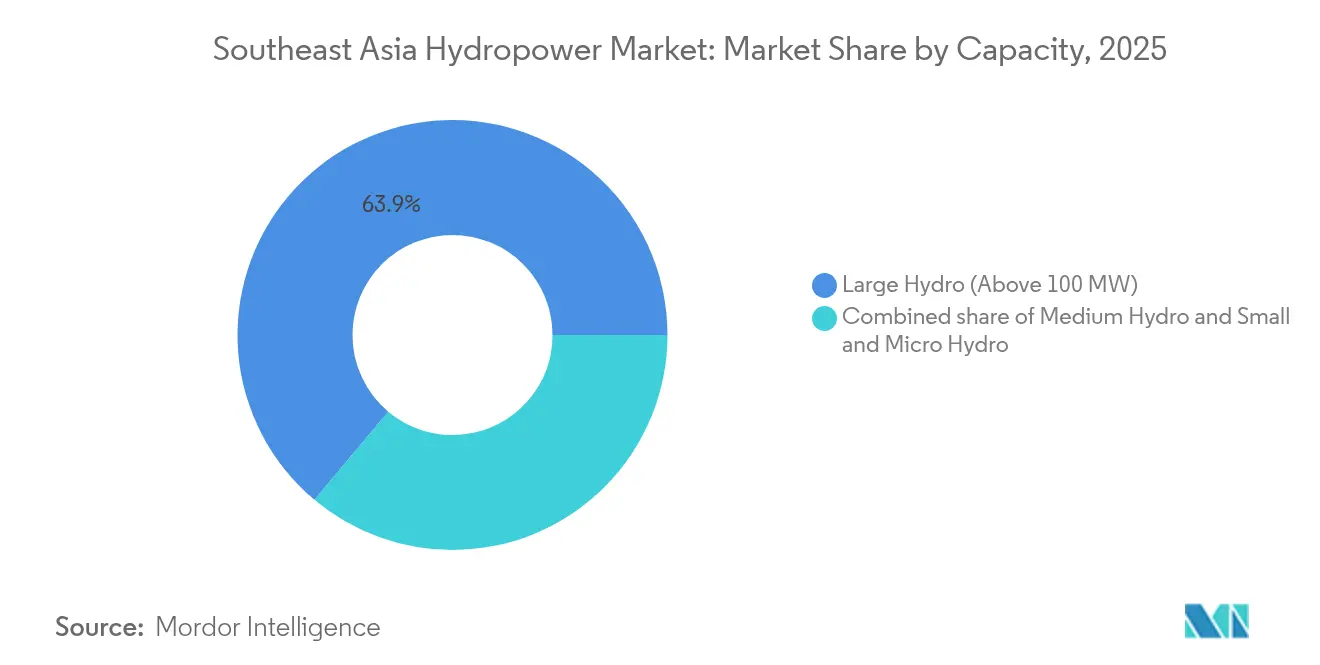

- Por capacidad, las instalaciones superiores a 100 MW representaron el 63,90% de la cuota del mercado de energía hidroeléctrica del Sudeste Asiático en 2025, mientras que las plantas pequeñas y micro de menos de 10 MW proyectan expandirse a una CAGR del 5,62% hasta 2031.

- Por tecnología, los sistemas basados en embalse representaron el 53,25% del tamaño del mercado de energía hidroeléctrica del Sudeste Asiático en 2025, aunque el almacenamiento por bombeo avanza a una CAGR del 8,12% hasta 2031.

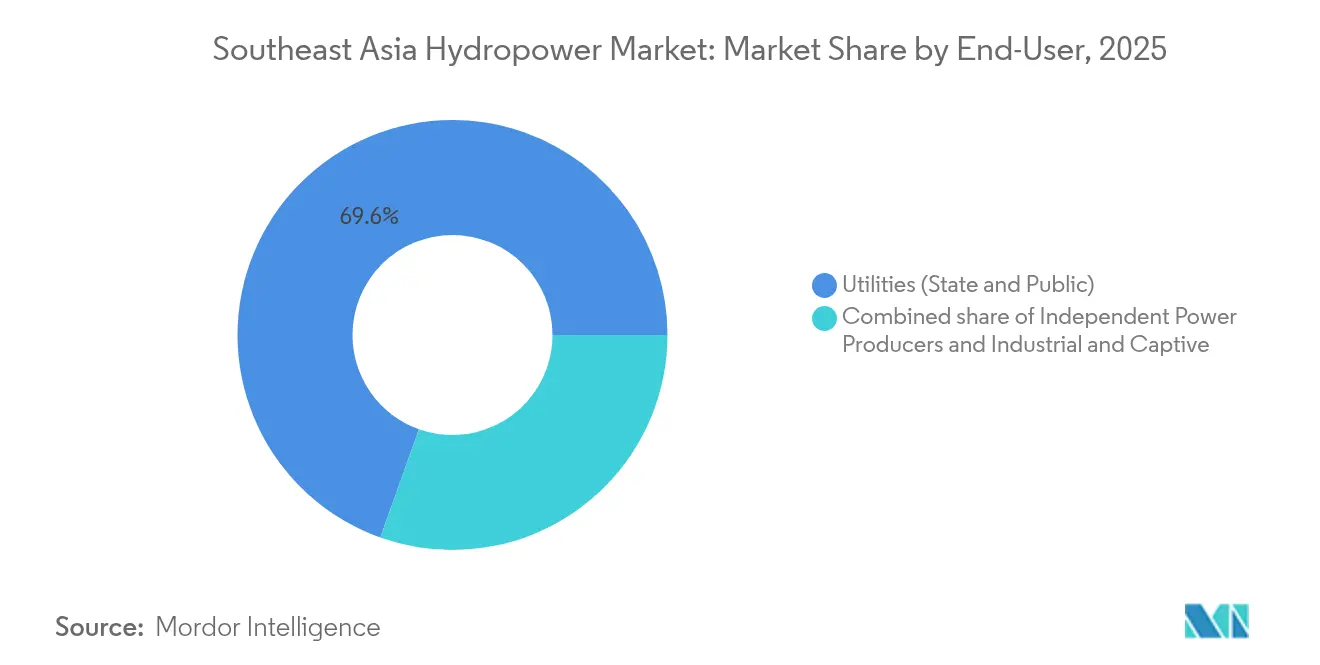

- Por usuario final, las empresas de servicios públicos (estatales y públicas) mantuvieron el 69,55% del mercado de energía hidroeléctrica del Sudeste Asiático en 2025, mientras que los productores independientes de energía (PIE) registrarán el incremento más rápido con una CAGR del 6,62% hasta 2031.

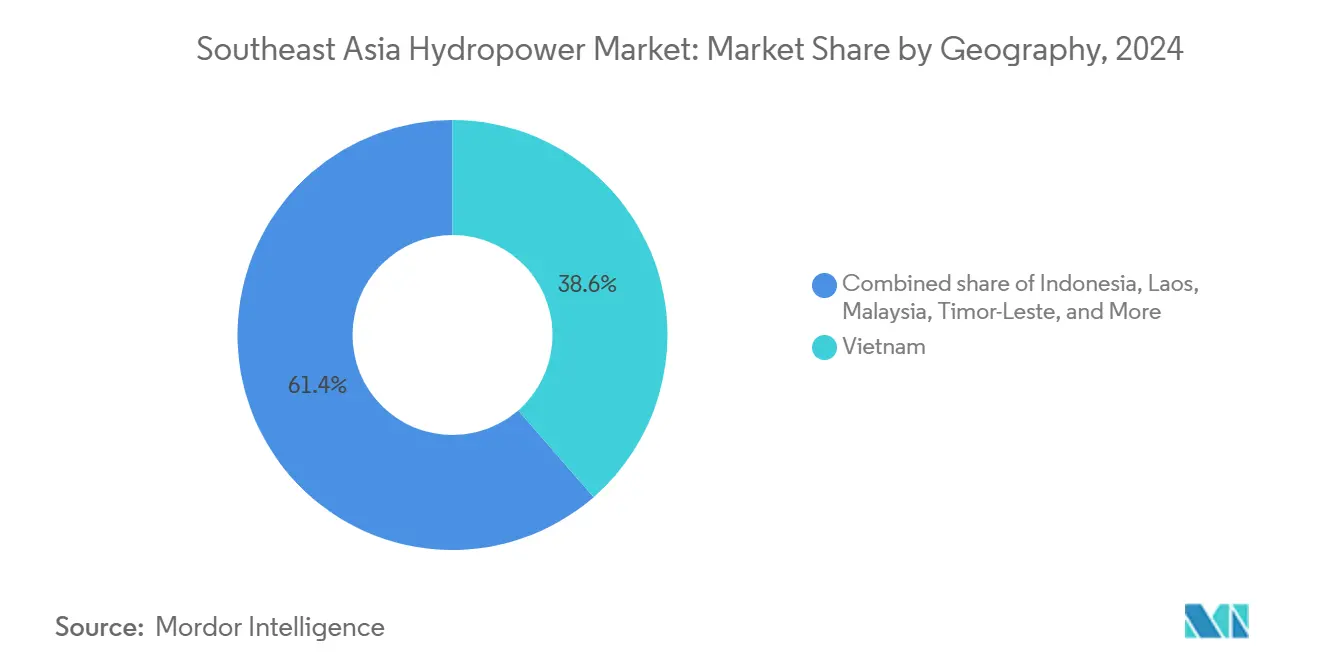

- Por geografía, Vietnam lideró con el 38,10% de la capacidad regional en 2025; se prevé que Malasia crezca a una CAGR del 8,86% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Hidroeléctrica del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de estabilización de la red ante la integración variable de energía solar y eólica | +1.20% | Tailandia, Filipinas, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Flujos de entrada de bonos verdes ASEAN de bajo interés | +0.90% | Indonesia, Malasia, Vietnam | Corto plazo (≤ 2 años) |

| Comercio regional de energía bajo la hoja de ruta de la Red Eléctrica de la ASEAN | +0.80% | Laos, Tailandia, Malasia, Singapur, Vietnam | Largo plazo (≥ 4 años) |

| PPA privados respaldados por centros de datos en Indonesia y Malasia | +0.60% | Java, Johor, Área Metropolitana de Manila | Mediano plazo (2-4 años) |

| Almacenamiento por bombeo tipo batería de agua para la sobreproducción solar | +1.10% | Filipinas, Tailandia, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| La previsión hidrológica asistida por IA reduce los costos de O&M | +0.30% | Regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Estabilización de la Red ante la Integración Variable de Energía Solar y Eólica

Los sistemas de almacenamiento de energía en baterías (BESS) puestos en servicio en Tailandia en 2023 ofrecen una duración de dos horas, aunque los picos vespertinos persisten cuando la demanda de aire acondicionado aumenta tras la puesta del sol. Los estudios de viabilidad para 500 MW de almacenamiento por bombeo en Lam Ta Khlong apuntan a ventanas de descarga de 8 a 12 horas, cubriendo la rampa desde el atardecer hasta la medianoche.[2]Electricity Generating Authority of Thailand, "Pumped-Storage Feasibility Studies", egat.co.th En Filipinas, un proceso de 5,7 GW de almacenamiento por bombeo está anclado en emplazamientos de Luzón y Mindanao que cumplen una norma del Departamento de Energía que exige almacenamiento despachable para prioridad de conexión a la red. Giros similares aparecen en el Plan de Desarrollo Eléctrico 8 de Vietnam, que limita la nueva hidroeléctrica de gran escala mientras orienta la inversión hacia el almacenamiento por bombeo de ciclo diario que equilibra una cartera solar de 16,5 GW.[3]Ministerio de Industria y Comercio de Vietnam, "Power Development Plan 8", moit.gov.vn PT Perusahaan Listrik Negara planea 3,7 GW de almacenamiento por bombeo al tiempo que retira 9,2 GW de capacidad de carbón bajo la Asociación para la Transición Energética Justa.

Flujos de Entrada de Bonos Verdes ASEAN de Bajo Interés

Los bonos sostenibles ASEAN en circulación ascendieron a 72.700 millones de USD en 2023, con el 37% de los ingresos destinados a energías renovables. La Instalación Catalítica de Financiamiento Verde de la ASEAN comprometió 2.300 millones de USD en 15 proyectos hidroeléctricos que cumplen los criterios de la Iniciativa de Bonos Climáticos, incluyendo agrupaciones fluviales a filo de agua en Laos y Filipinas. El sukuk soberano verde de Indonesia recaudó 3.000 millones de USD en 2024, canalizando fondos hacia la preinversión en almacenamiento por bombeo en Java Occidental y Sumatra. El sukuk SRI de Malasia redujo el costo de financiamiento de Sarawak Energy para la presa Baleh de 1.285 MW, programada para su finalización en 2027.

Comercio Regional de Energía bajo la Hoja de Ruta de la Red Eléctrica de la ASEAN

El Proyecto de Integración Eléctrica Laos-Tailandia-Malasia-Singapur alcanzó plena operación en 2024, transportando entre 100 y 200 MW desde Laos hasta Singapur y desplazando el gas natural licuado en las redes insulares. La Instalación para la Red Eléctrica de la ASEAN del Banco Mundial, lanzada en 2025 con un capital semilla de 500 millones de USD, busca movilizar 800.000 millones de USD para transmisión y almacenamiento que eleve la capacidad de interconexión a 17,6 GW para 2040. Vietnam y Camboya firmaron un memorando de entendimiento en 2024 para intercambiar hasta 500 MW de forma estacional, mejorando la utilización de los excedentes de la temporada húmeda. Sin embargo, la armonización regulatoria sigue siendo desigual, ya que los cargos de transporte y las normas de certificados renovables difieren entre los acuerdos bilaterales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios más bajos de baterías a escala de servicios públicos | -0.70% | Tailandia, Filipinas, Indonesia | Corto plazo (≤ 2 años) |

| Escalada del activismo social antipresas | -0.50% | Países de la cuenca del Mekong | Largo plazo (≥ 4 años) |

| Prolongada volatilidad de caudales por La Niña/El Niño | -0.60% | Vietnam, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| La diligencia debida ESG transfronteriza retrasa los préstamos EPC chinos | -0.40% | Laos, Myanmar, Camboya | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

PPA Privados Respaldados por Centros de Datos en Indonesia y Malasia

Microsoft, Google y Amazon Web Services anunciaron 12.000 millones de USD en inversiones en centros de datos durante 2024, concentrándose en Java y Johor debido a la conectividad de fibra óptica y la disponibilidad de terreno. Estos hiperescaladores requieren energía libre de carbono las 24 horas del día los 7 días de la semana, lo que impulsó el primer PPA corporativo respaldado por hidroeléctrica de PT Perusahaan Listrik Negara, que asigna 150 MW de la cascada Asahan con verificación horaria mediante cadena de bloques. Sarawak Energy procedió asignando 300 MW de Bakun y Murum a un hiperescalador bajo un contrato de precio premium. Los PIE como Aboitiz Power y CK Power ahora apuntan a PPA de almacenamiento por bombeo y pequeña hidroeléctrica de 20 a 50 MW con empresas de coubicación y mineros de criptomonedas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios más bajos de baterías a escala de servicios públicos | -0.7% | Tailandia, Filipinas, Indonesia | Corto plazo (≤ 2 años) |

| Escalada del activismo social antipresas | -0.5% | Países de la cuenca del Mekong | Largo plazo (≥ 4 años) |

| Prolongada volatilidad de caudales por La Niña/El Niño | -0.6% | Vietnam, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| La diligencia debida ESG transfronteriza retrasa los préstamos EPC chinos | -0.4% | Laos, Myanmar, Camboya | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios más Bajos de Baterías a Escala de Servicios Públicos

BloombergNEF estimó los costos de los paquetes de iones de litio en 139 USD/kWh en 2024 y espera que lleguen a 100 USD para 2027, comprimiendo la economía del almacenamiento por bombeo para servicios de dos a cuatro horas. Las cifras de costo nivelado de 2023 de Lazard muestran que el almacenamiento en baterías se superpone con la hidroeléctrica por bombeo para duraciones cortas, lo que impulsó 4,5 GW de proyectos de baterías aprobados en Filipinas.[4]Departamento de Energía de Filipinas, "2024 Renewable Energy Roadmap", doe.gov.ph El BESS de 200 MW de Tailandia demostró tiempos de respuesta de 90 milisegundos que superan los tiempos de arranque de 5 a 10 minutos de la hidroeléctrica por bombeo.

Escalada del Activismo Social Antipresas

Laos pausó la presa de Luang Prabang de 1.460 MW en 2021 en medio de protestas de las comunidades aguas abajo que citaban la pérdida de sedimentos y la disminución pesquera.[5]Comisión del Río Mekong, "Luang Prabang Prior Consultation Report", mrcmekong.org La presa Lower Sesan 2 desplazó a 5.000 aldeanos y generó acciones legales que ahora cuestionan las nuevas propuestas en el Mekong. Los 6.000 MW de Myitsone en Myanmar permanecen suspendidos, poniendo de relieve el riesgo de licencia social.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Pequeña Hidroeléctrica Gana Terreno mientras se Estanca la Tramitación de Megaproyectos

Las plantas pequeñas y micro de menos de 10 MW registraron el crecimiento más rápido, expandiéndose a una CAGR del 5,62% a medida que los desarrolladores favorecieron la tramitación simplificada y el menor riesgo de licencia social. Filipinas añadió 175 MW de pequeña hidroeléctrica en 2024 con otros 500 MW en proceso, con el objetivo de reemplazar el diésel en islas no conectadas a la red. Vietnam alberga más de 2.500 plantas pequeñas, pero suspendió nuevas licencias en 2024 a la espera de estudios de impacto acumulativo.

La hidroeléctrica grande de más de 100 MW aún representaba el 63,90% de la cuota del mercado de energía hidroeléctrica del Sudeste Asiático en 2025, anclada por activos heredados como Bakun (2.400 MW) y Srinagarind (720 MW). La nueva capacidad se concentra ahora en Laos, donde la presa Xayaburi (1.285 MW) financiada por China alcanzó plena operación en 2024. La hidroeléctrica mediana de entre 10 y 100 MW cumple una estrategia intermedia; PT Perusahaan Listrik Negara programó 680 MW de dichos esquemas en Sumatra y Kalimantan para equilibrar el tiempo de construcción, el tamaño de las unidades y la aceptación social.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Almacenamiento por Bombeo Captura la Prima de Arbitraje Solar

El almacenamiento por bombeo avanza a una CAGR del 8,12% ya que su duración de 8 a 24 horas coincide con la creciente amplitud entre los picos y mínimos de la región. El proceso de 5,7 GW de Filipinas, liderado por el proyecto Wawa de 420 MW, apunta a la puesta en servicio entre 2028 y 2030. Tailandia comprometió 90.000 millones de THB para 1,6 GW de nuevo almacenamiento por bombeo, e Indonesia identificó 3,7 GW de oportunidades donde los márgenes de arbitraje superaron los 55 USD/MWh en 2024.

Las plantas basadas en embalse mantuvieron el 53,25% del tamaño del mercado de energía hidroeléctrica del Sudeste Asiático en 2025, dominadas por presas multipropósito como Bakun y Hoa Binh. Los activos fluviales a filo de agua representan ahora aproximadamente el 28% de la capacidad después de que las directrices de la Comisión del Río Mekong favorecieran el diseño para afluentes que sustentan peces migratorios. Los sistemas en corriente y de conducción siguen siendo un nicho, pero muestran potencial en los canales de riego de Indonesia.

Por Usuario Final: Los PIE Aprovechan la Demanda de PPA de Centros de Datos y Corporativos

Los PIE registraron una CAGR del 6,62% hasta 2031, casi el doble de la tasa de las empresas de servicios públicos estatales, al firmar PPA corporativos premium que pagan precios fijos por energía libre de carbono. El acuerdo de 150 MW de Aboitiz Power con un centro de datos filipino en 2024 fijó el precio de la energía un 30% por encima del mercado spot e incluyó la correspondencia horaria de certificados renovables. Sarawak Energy asignó 300 MW a un hiperescalador con una prima verde de 5 USD/MWh.

Las empresas estatales aún suministraron el 69,55% de la producción en 2025, pero los límites de deuda ralentizaron su expansión; Vietnam Electricity (EVN) reveló una brecha de financiamiento de 4.200 millones de USD en su plan hasta 2030. Los usuarios industriales y cautivos se expandieron moderadamente con modernizaciones de micro-hidroeléctrica en molinos de aceite de palma que ofrecen períodos de recuperación inferiores a cuatro años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Vietnam representó el 38,10% de la capacidad instalada en 2025, pero ahora canaliza nuevas inversiones hacia 4,5 GW de almacenamiento por bombeo, Gia Lai, Bac Ai y la expansión de Hoa Binh, para estabilizar su cartera solar de 16,5 GW. La infraestructura eléctrica de Vietnam está evolucionando hacia el almacenamiento por bombeo para equilibrar la intermitencia de las energías renovables. Indonesia le siguió con 6,2 GW, pero la hoja de ruta 2024-2030 de PLN pivota hacia el almacenamiento por bombeo en Java y Bali a medida que se retiran las unidades de carbón. Filipinas operó 3,9 GW y tiene como objetivo 5,7 GW de almacenamiento por bombeo para reducir la dependencia del GNL importado, que alcanzó el 35% de la generación en 2024.

Los límites de las cuencas fluviales restringen la flota hidroeléctrica de 3,4 GW de Tailandia, por lo que EGAT está añadiendo 1,6 GW de almacenamiento por bombeo e importando 2,1 GW desde Laos a través de líneas transfronterizas. Los 2,1 GW de Malasia se concentran en Sarawak, donde Baleh (1.285 MW) incrementará las exportaciones a Singapur a través de un cable submarino de 100 MW que entró en funcionamiento en 2024 (3). Timor-Leste, partiendo de casi cero, registra una CAGR del 112,95% a medida que los 60 MW de Iralalaro I se aproximan a su finalización en 2026; una segunda fase de 140 MW aguarda financiación.

Laos, Camboya y Myanmar acumularon conjuntamente 8,5 GW en 2024, con Laos exportando el 90% de su producción a Tailandia y Vietnam, reforzando su apodo como la "batería del Sudeste Asiático".

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

La intensidad competitiva es moderada. Las empresas de servicios públicos estatales, Vietnam Electricity (EVN), Electricity Generating Authority of Thailand (EGAT), PT Perusahaan Listrik Negara (PLN), Tenaga Nasional Berhad, controlaron el 68% de la capacidad instalada y poseyeron activos de transmisión en 2024. Los contratistas EPC chinos PowerChina, Sinohydro y China Three Gorges compiten en velocidad de entrega integral y financiamiento concesional de la Iniciativa de la Franja y la Ruta, pero ahora enfrentan obstáculos ESG adicionales que alargan las aprobaciones entre 12 y 18 meses. Los PIE como Aboitiz Power, CK Power y Sarawak Energy ocupan espacios sin explotar en almacenamiento por bombeo y pequeña hidroeléctrica donde los presupuestos estatales o el apetito de riesgo son limitados.

Los proveedores de equipos Andritz AG, Voith Hydro y GE Vernova disputan licitaciones de rehabilitación de turbinas a medida que Tailandia y Filipinas endurecen los códigos de red. La patente de turbina Francis de velocidad variable de Andritz AG de 2024 afirma mejoras de eficiencia a carga parcial del 8 al 12%, un factor diferenciador en mercados de servicios auxiliares valorados en 15 a 25 USD/MWh.[7]Oficina Europea de Patentes, "Turbina Francis de velocidad variable EP4012345", epo.org

La digitalización es el nuevo parámetro de referencia. El optimizador de inteligencia artificial de múltiples embalses de Electricity Generating Authority of Thailand (EGAT) y los módulos de mantenimiento predictivo en el borde de PT Perusahaan Listrik Negara (PLN) redujeron los costos de O&M entre 2 y 5 USD/MWh, extendiendo la vida útil de los activos sin nuevo capital. Los desarrolladores de baterías ahora compiten con el almacenamiento por bombeo para servicios de dos a cuatro horas, mientras que las plataformas de cadena de bloques de certificados renovables permiten a los PIE eludir a los intermediarios de servicios públicos para los PPA corporativos.

Líderes de la Industria de Energía Hidroeléctrica del Sudeste Asiático

Vietnam Electricity Construction JSC

Tenaga Nasional Berhad

Andritz AG

PT Perusahaan Listrik Negara

Electricity Generating Authority of Thailand

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Banco Mundial lanzó la Instalación para la Red Eléctrica de la ASEAN con un compromiso inicial de 500 millones de USD destinado a movilizar 800.000 millones de USD para líneas transfronterizas que eleven la capacidad de interconexión a 17,6 GW para 2040.

- Octubre de 2024: Sarawak Energy adjudicó a China Three Gorges el contrato EPC para el proyecto Baleh de 1.285 MW, incluyendo un PPA con hiperescalador de 300 MW, el mayor acuerdo corporativo respaldado por hidroeléctrica del Sudeste Asiático.

Alcance del Informe del Mercado de Energía Hidroeléctrica del Sudeste Asiático

La energía hidroeléctrica, o energía hidroeléctrica generada por agua, es una de las fuentes de energía renovable más grandes y antiguas, que utiliza el flujo natural del agua en movimiento para generar electricidad. Las tecnologías de energía hidroeléctrica generan electricidad a partir de la diferencia de elevación creada por una presa o estructura de desvío entre el agua que fluye en una dirección y sale en la otra.

El Mercado de Energía Hidroeléctrica del Sudeste Asiático está segmentado por capacidad, tecnología, componente, usuario final y geografía. Por capacidad, el mercado está segmentado en hidroeléctrica grande (superior a 100 MW), hidroeléctrica mediana (10 a 100 MW) e hidroeléctrica pequeña y micro (inferior a 10 MW). Por tecnología, el mercado está segmentado en basada en embalse, fluvial a filo de agua, almacenamiento por bombeo y en corriente y microconducción. Por usuario final, el mercado está segmentado en empresas de servicios públicos (estatales y públicas), productores independientes de energía e industrial y cautivo. Por geografía, el mercado está segmentado en Vietnam, Indonesia, Filipinas, Tailandia, Malasia, Singapur y Resto del Sudeste Asiático (Brunéi, Camboya, Laos, Myanmar y Timor-Leste). El informe también cubre el tamaño del mercado y las previsiones para el Sudeste Asiático.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada (GW).

| Hidroeléctrica Grande (Superior a 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) |

| Hidroeléctrica Pequeña y Micro (Inferior a 10 MW) |

| Basada en Embalse |

| Fluvial a Filo de Agua |

| Almacenamiento por Bombeo |

| En Corriente y Microconducción |

| Turbinas |

| Generadores |

| Control y Automatización |

| Balance de Planta |

| Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía |

| Industrial y Cautivo |

| Vietnam |

| Indonesia |

| Filipinas |

| Tailandia |

| Malasia |

| Singapur |

| Resto del Sudeste Asiático (Brunéi, Camboya, Laos, Myanmar y Timor-Leste) |

| Por Capacidad | Hidroeléctrica Grande (Superior a 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) | |

| Hidroeléctrica Pequeña y Micro (Inferior a 10 MW) | |

| Por Tecnología | Basada en Embalse |

| Fluvial a Filo de Agua | |

| Almacenamiento por Bombeo | |

| En Corriente y Microconducción | |

| Por Componente (Solo Análisis Cualitativo) | Turbinas |

| Generadores | |

| Control y Automatización | |

| Balance de Planta | |

| Por Usuario Final | Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía | |

| Industrial y Cautivo | |

| Por Geografía | Vietnam |

| Indonesia | |

| Filipinas | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Resto del Sudeste Asiático (Brunéi, Camboya, Laos, Myanmar y Timor-Leste) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad hidroeléctrica instalada en el Sudeste Asiático en 2026?

La capacidad instalada total alcanza 64,07 GW en 2026 y se prevé que crezca hasta 80,58 GW para 2031.

¿Qué tecnología se expande más rápidamente en la región?

Los proyectos de almacenamiento por bombeo registran el mayor crecimiento, avanzando a una CAGR del 8,12% hasta 2031 al complementar el incremento de la producción solar.

¿Por qué los PIE están ganando terreno frente a las empresas de servicios públicos estatales?

Los PIE firman PPA corporativos premium con hiperescaladores y clientes industriales, alcanzando una CAGR del 6,62% frente al 3,76% de las empresas de servicios públicos estatales.

¿Qué papel desempeña la Red Eléctrica de la ASEAN?

La hoja de ruta de la APG apunta a 17,6 GW de capacidad transfronteriza para 2040, convirtiendo la energía hidroeléctrica en un recurso de flexibilidad regional que reemplaza las importaciones de gas.

¿Cómo afectan los precios de las baterías a la economía del almacenamiento por bombeo?

La caída de los costos de iones de litio estrecha la brecha de costos para los servicios de dos a cuatro horas, aunque el almacenamiento por bombeo sigue siendo competitivo para duraciones de 8 a 24 horas.

¿Qué país añade capacidad más rápidamente?

Timor-Leste muestra una CAGR del 112,95% desde una base pequeña a medida que el proyecto Iralalaro I de 60 MW entra en operación en 2026.

Última actualización de la página el: