Tamaño y participación del mercado de fertilizantes de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

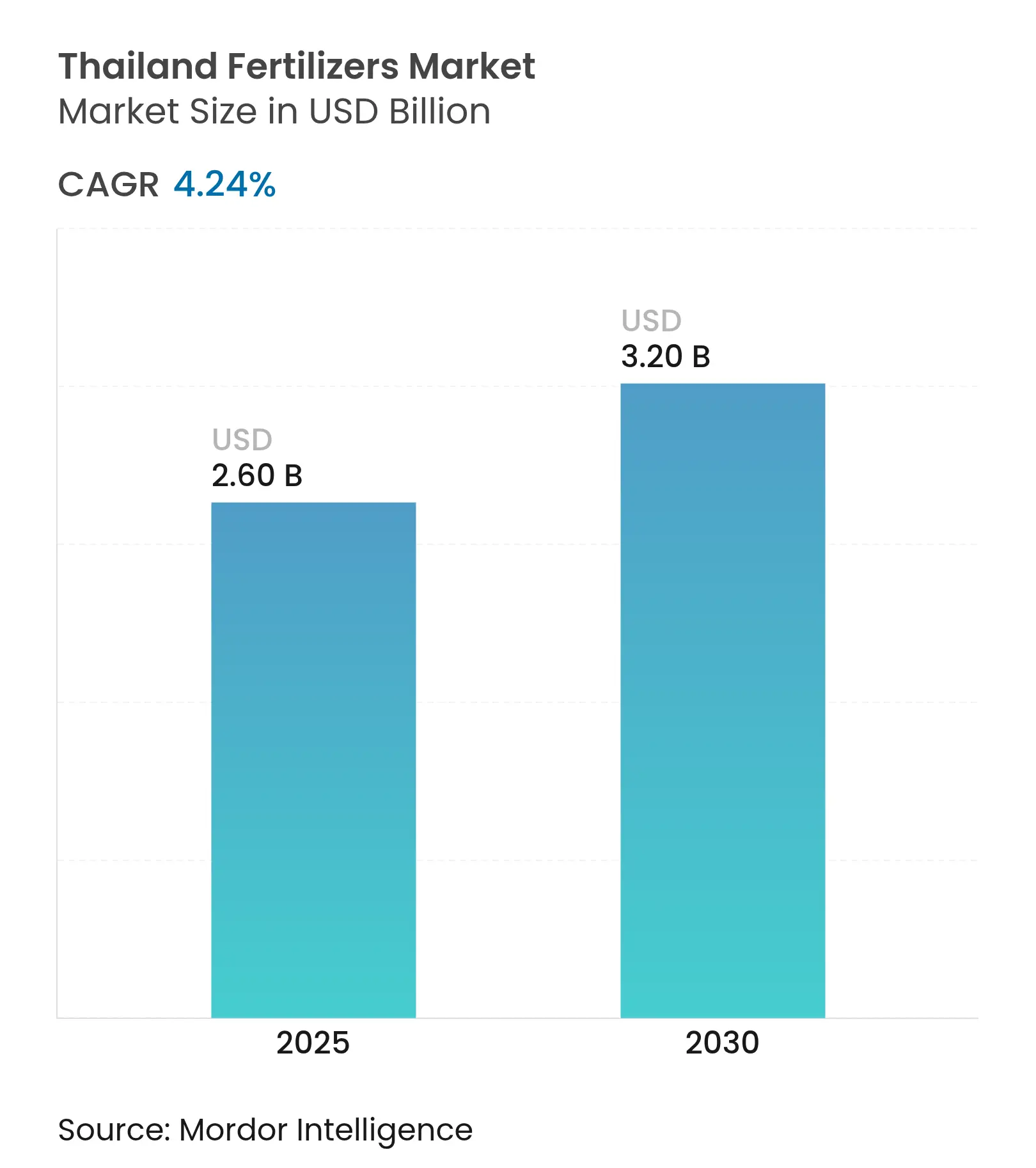

| Tamaño del Mercado (2025) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes de Tailandia por Mordor Intelligence

El tamaño del mercado de fertilizantes de Tailandia alcanzó USD 2,60 mil millones en 2025 y se proyecta que crecerá a una CAGR del 4,24% hasta USD 3,20 mil millones en 2030. Las exportaciones de arroz de Tailandia alcanzaron 9,9 millones de toneladas métricas, un incremento del 13% y el nivel más alto desde 2018. En 2024, el valor de las exportaciones aumentó un 27% hasta USD 6,4 mil millones (225,6 mil millones de baht), contribuyendo al crecimiento de las exportaciones de Tailandia. Los fertilizantes siguieron siendo esenciales para mantener esta alta producción de arroz.[1]Asociación de Exportadores de Arroz de Tailandia, "Las exportaciones de arroz tailandés en 2025 enfrentan dificultades, revisión a la baja del objetivo prevista," thairiceexporters.org.th. El crecimiento del mercado está impulsado por el aumento de la demanda alimentaria interna, las iniciativas gubernamentales de seguridad alimentaria y el desarrollo de una mina de potasa valorada en USD 1,8 mil millones que tiene como objetivo reducir la dependencia de materias primas importadas. El mercado enfrenta desafíos derivados de las fluctuaciones en los precios de los fertilizantes, que oscilan entre USD 400 y USD 1.200 por tonelada métrica durante las interrupciones del suministro. Estas variaciones de precios han incentivado inversiones en instalaciones de producción nacional y tecnologías de agricultura de precisión. Los incentivos de créditos de carbono alineados con el compromiso de Tailandia de reducir las emisiones entre un 20% y un 25% están alentando a los agricultores a adoptar variantes de fertilizantes de bajas emisiones[2]Grupo del Banco Mundial, "Apoyando los objetivos climáticos de Tailandia a través de la Asociación del Banco Mundial para la Preparación del Mercado," worldbank.org.

Conclusiones clave del informe

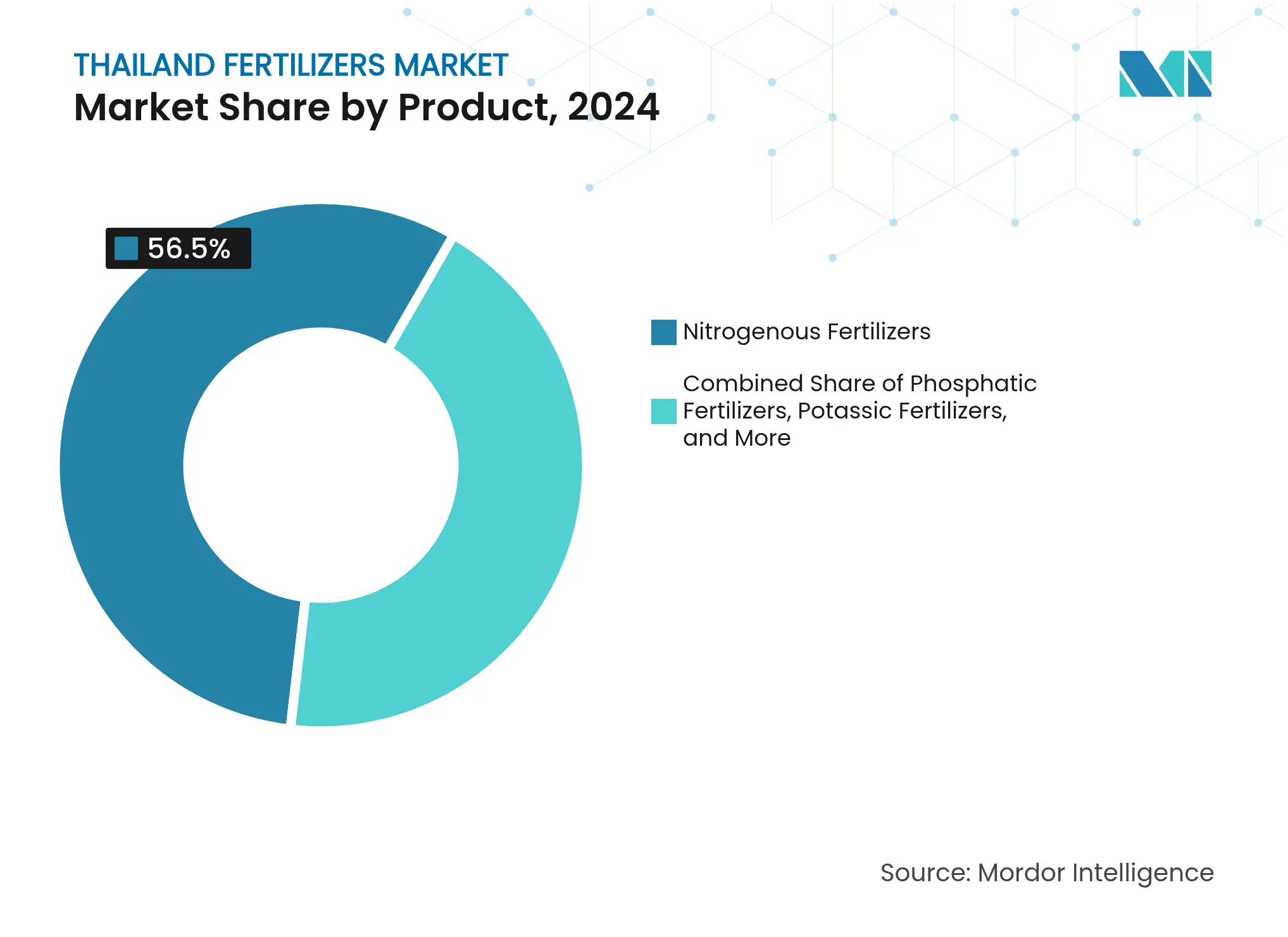

- Por producto, los fertilizantes nitrogenados lideraron con el 56,5% de la participación del mercado de fertilizantes de Tailandia en 2024, mientras que se prevé que los fertilizantes de micronutrientes avancen a una CAGR del 5,3% hasta 2030.

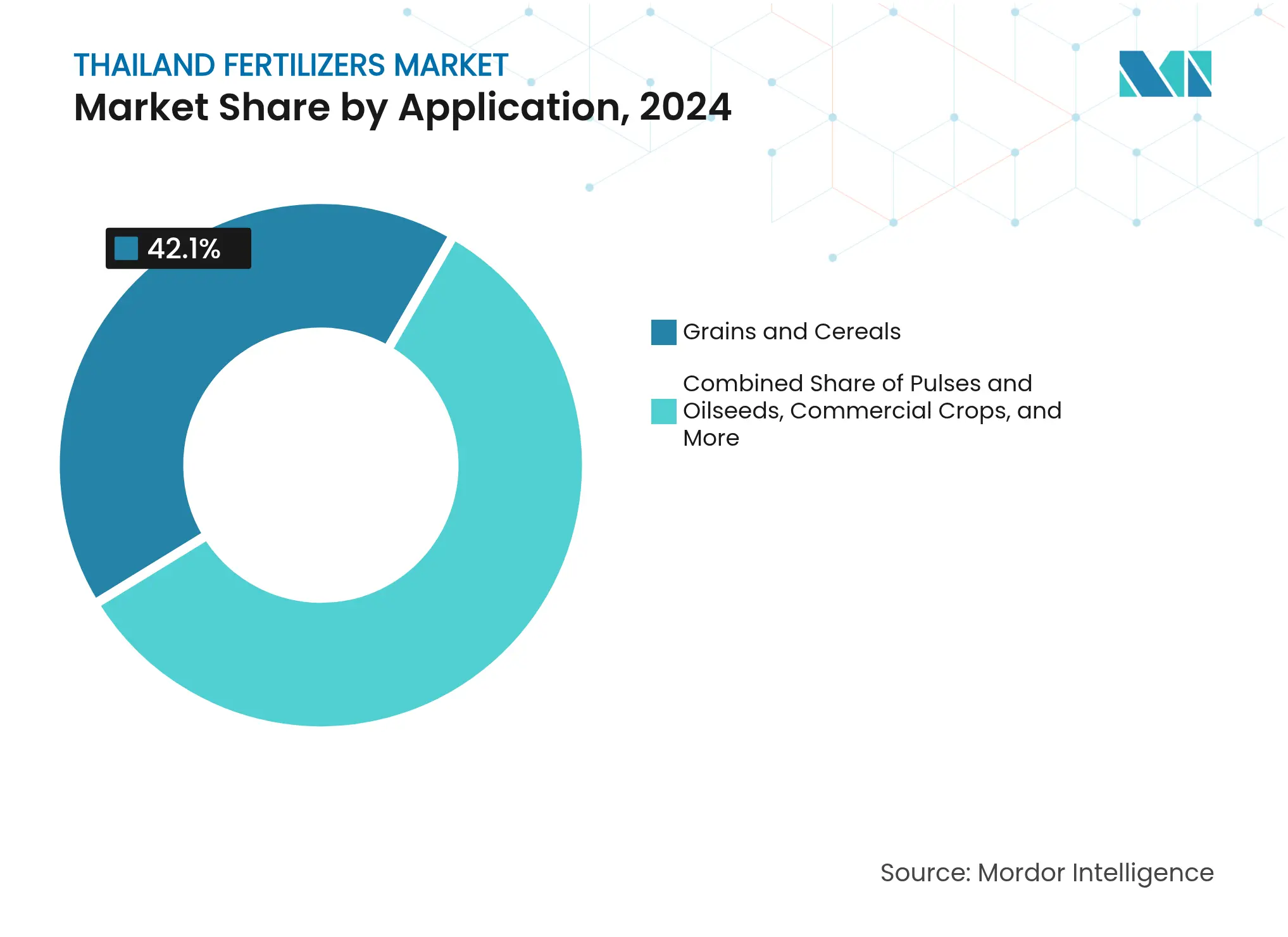

- Por aplicación, los granos y cereales representaron el 42,1% del tamaño del mercado de fertilizantes de Tailandia en 2024, mientras que se prevé que las frutas y verduras se expandan a una CAGR del 6,7% entre 2025 y 2030.

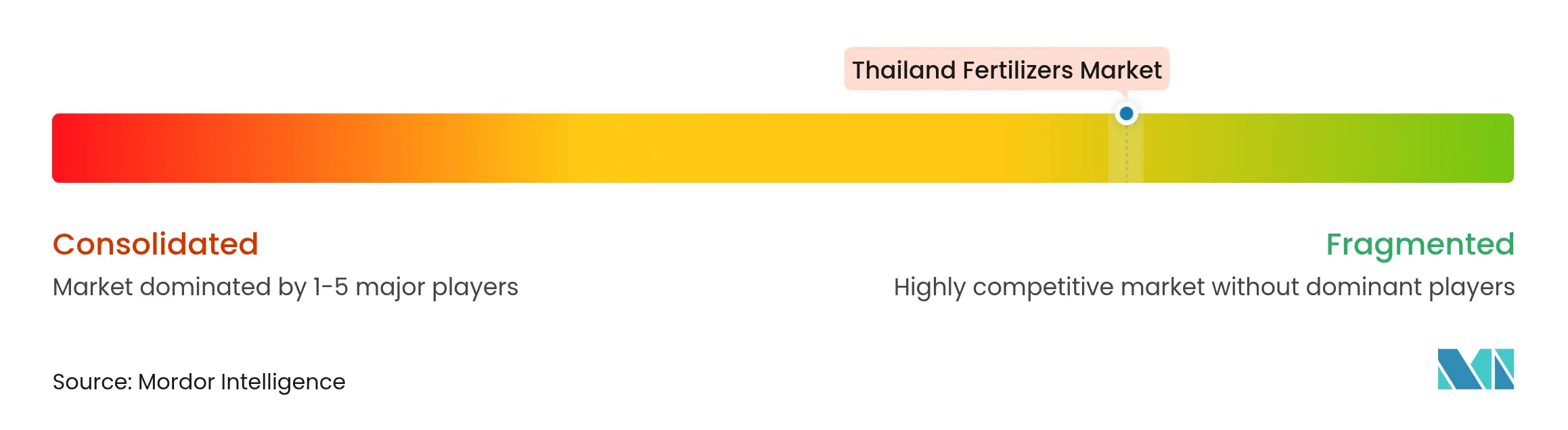

- Las cinco principales empresas — Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. y TCC Group (Terragro Fertilizer Co., Ltd.) — poseen colectivamente el 29,9% de la participación del mercado en 2024.

Tendencias e información del mercado de fertilizantes de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subsidios gubernamentales para la compra de fertilizantes | +0.8% | Nacional con mayor efecto en las provincias rurales | Mediano plazo (2 a 4 años) |

| Aumento de la demanda alimentaria interna y crecimiento poblacional | +0.6% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Disminución de la fertilidad del suelo y agotamiento de nutrientes | +0.7% | Regiones del Noreste y Centro | Largo plazo (≥ 4 años) |

| Expansión de la horticultura de alto valor y cultivos de exportación | +0.9% | Provincias orientadas a la exportación | Mediano plazo (2 a 4 años) |

| Plataformas digitales de asesoramiento en fertilizantes y comercio electrónico | +0.4% | Regiones desarrolladas a nivel nacional | Corto plazo (≤ 2 años) |

| Incentivos de créditos de carbono para fertilizantes de bajas emisiones | +0.3% | Nacional, alineado con los objetivos climáticos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para la compra de fertilizantes

Tailandia protege a los agricultores de la volatilidad internacional de los precios de los fertilizantes mediante subsidios directos y controles de precios, lo que mitigó el aumento de precios de USD 400 a USD 1.200 por tonelada métrica en 2024. Si bien esta política garantiza que los agricultores puedan acceder a los fertilizantes, reduce los márgenes de beneficio para los productores. El país planea lanzar un proyecto nacional de potasa valorado en USD 1,8 mil millones en 2026 para mejorar la seguridad del suministro y reducir los futuros requisitos de subsidios, siguiendo resultados similares obtenidos en mercados vecinos con capacidades de producción doméstica. El éxito de la política se demuestra por el hecho de que Tailandia ha mantenido volúmenes constantes de exportación de arroz a pesar de los significativos aumentos de costos.

Aumento de la demanda alimentaria interna y crecimiento poblacional

Según las estadísticas agrícolas de la Oficina de Economía Agrícola (OAE) de Tailandia 2024, las importaciones de productos agrícolas de Tailandia alcanzaron 740 mil millones de baht tailandeses (USD 22,8 mil millones) en 2024, en comparación con 725,5 mil millones de baht tailandeses (USD 22,4 mil millones) en 2023. La recuperación del sector turístico contribuyó al aumento del consumo de alimentos premium. Las iniciativas gubernamentales, incluido el programa «Jóvenes Agricultores Inteligentes», mejoraron la conciencia sobre la fertilización de precisión en la calidad de los cultivos. El Plan de Acción de Gestión Alimentaria 2023-2027 se centra en aumentar la producción agrícola mediante el uso optimizado de fertilizantes.

Disminución de la fertilidad del suelo y agotamiento de nutrientes

La degradación del suelo por uso excesivo es prevalente en la región del Noreste, donde muchos agricultores dependen de la agricultura de secano. La contaminación por nitratos afecta el agua de riego en el 95% de los sitios encuestados. Las deficiencias de magnesio y otros micronutrientes reducen los rendimientos del durián y la palma de aceite, aumentando la necesidad de suplementos de fertilizantes específicos. Las políticas de agricultura climáticamente inteligente del gobierno se centran en la fertilización equilibrada para mejorar la salud del suelo. La Agencia Nacional de Desarrollo de Ciencia y Tecnología (NSTDA) de Tailandia desarrolló un fertilizante quelado en 2021, que utiliza aminoácidos enlazados con micronutrientes minerales como agentes complejantes orgánicos para mejorar la entrega de nutrientes.

Incentivos de créditos de carbono para fertilizantes de bajas emisiones

El Mecanismo de Acreditación Conjunta con Japón apoya 48 proyectos piloto que monetizan las reducciones de emisiones a través de los mercados de carbono. El cultivo de arroz representa la mayoría de los gases de efecto invernadero del sector agrícola y recibe incentivos por prácticas de reducción de nitrógeno. Los créditos T-VER premium generan ingresos adicionales para los agricultores que adoptan fertilizantes de bajas emisiones. El mercado voluntario de carbono de Tailandia, supervisado por la Organización de Gestión de Gases de Efecto Invernadero de Tailandia (TGO), emite créditos de Reducción Voluntaria de Emisiones de Tailandia (TVER). Las organizaciones adquieren estos créditos para compensar su huella de carbono, creando incentivos financieros para proyectos de reducción de emisiones y fomentando prácticas agrícolas de menores emisiones en el uso de fertilizantes y la gestión de paja de arroz.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del gas natural y las materias primas | –1.2% | Exposición a los costos de producción a nivel nacional | Corto plazo (≤ 2 años) |

| Transición de los agricultores hacia fertilizantes orgánicos y biofertilizantes | –0.8% | Mayor adopción en regiones desarrolladas | Mediano plazo (2 a 4 años) |

| Interrupciones de producción inducidas por el clima | –0.6% | Regiones agrícolas vulnerables | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas tailandesas sobre escorrentía de nitratos | –0.4% | Cuencas hidrográficas sensibles | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del gas natural y las materias primas

La producción nacional de gas de Tailandia promedió 2,1 millones de toneladas métricas por mes en 2024, mientras que las importaciones de GNL aumentaron a 11,3 millones de toneladas métricas, incrementando la vulnerabilidad a las fluctuaciones de precios mundiales. Las incertidumbres en el suministro por gasoducto desde Myanmar y los elevados costos de las materias primas han limitado las nuevas inversiones en capacidad. PTT Global Chemical aseguró un acuerdo de importación de etano de 400.000 toneladas métricas a partir de 2029 para diversificar las fuentes de suministro, aunque esto requiere una inversión de capital significativa. Las restricciones a la exportación implementadas por los principales países productores de fertilizantes en 2022 y 2023 generaron restricciones de suministro en Tailandia, lo que provocó que los precios de los fertilizantes alcanzaran USD 1.200 por tonelada métrica en 2023, según la Asociación Tailandesa de Proveedores de Fertilizantes y Productos Agrícolas. El aumento de los costos de importación ha generado tensión financiera para los agricultores tailandeses, especialmente los pequeños productores, que representan más del 60% de la fuerza laboral agrícola, según lo informado por la Oficina Nacional de Estadística.

Regulaciones más estrictas tailandesas sobre escorrentía de nitratos

La agricultura aporta niveles sustanciales de nitrógeno a las principales cuencas fluviales, lo que ha llevado a medidas más estrictas de control de escorrentía. La implementación de límites de concentración de olores para las instalaciones de fabricación de fertilizantes y los posibles requisitos obligatorios de informes de aplicación aumentan los costos operativos. Se requiere que los agricultores adopten prácticas de fertilización equilibrada y productos de eficiencia mejorada para cumplir con las nuevas normas. El mercado de fertilizantes de Tailandia enfrenta restricciones derivadas de regulaciones ambientales que impactan los requisitos de cumplimiento y el crecimiento del mercado. El Ministerio de Recursos Naturales y Medio Ambiente ha implementado directrices estrictas a través del Plan de Gestión de la Calidad Ambiental (2022-2026) para reducir la contaminación del suelo y el agua por fertilizantes nitrogenados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: la supremacía del nitrógeno enfrenta el desafío de los micronutrientes

Los fertilizantes nitrogenados representan el 56,5% de la participación del mercado de fertilizantes de Tailandia en 2024, respaldados por exportaciones de arroz de 7,5 millones de toneladas métricas. [3]Departamento de Agricultura de los Estados Unidos, "Tailandia: Granos y Alimentos Anuales," fas.usda.gov El crecimiento de las exportaciones agrícolas de Tailandia incrementó la demanda de fertilizante nitrogenado, ya que los agricultores necesitaban mejorar los rendimientos de los cultivos y la calidad del suelo para cumplir con los requisitos de exportación de productos como frutas y arroz. La urea sigue siendo la opción principal entre los agricultores debido a su rentabilidad y sus múltiples aplicaciones. El segmento de micronutrientes es el de mayor crecimiento, con una tasa prevista del 5,3% anual hasta 2030, impulsado por el aumento de las deficiencias de magnesio y zinc en el suelo. El mercado de micronutrientes se está expandiendo en paralelo con las inversiones en agricultura de precisión, que permiten mezclas de fertilizantes personalizadas basadas en el análisis del suelo.

Las importaciones de potasa de 700.000 toneladas métricas, valoradas en THB 10 mil millones (aproximadamente USD 285,7 millones) en 2024, subrayan su importancia estratégica. La mina nacional planificada, con una inversión de USD 1,8 mil millones programada para 2026, se anticipa que transformará el mercado al proporcionar cloruro de potasio de origen local y apoyar las exportaciones regionales. El mercado muestra una mayor adopción de macronutrientes secundarios, así como mezclas de nitrógeno, fósforo y potasio. Los agricultores de durián y caucho orientados a la exportación están seleccionando formulaciones especializadas para mejorar el cuajado de frutos, el contenido de aceite y la tolerancia al estrés. Los requisitos de sostenibilidad ambiental están impulsando la adopción de mejoradores de la eficiencia del uso del nitrógeno y gránulos recubiertos, creando nuevas oportunidades para los proveedores de tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las frutas y verduras impulsan la demanda de fertilizantes premium

Los granos y cereales representan el 42,1% del tamaño del mercado de fertilizantes de Tailandia en 2024, respaldados por arrozales mecanizados que utilizan gestión de nutrientes específica por sitio. Si bien los contratos de exportación estables sostienen el segmento de granos, la escasez de agua representa riesgos para los rendimientos. Se proyecta que el segmento de frutas y verduras crecerá a una tasa anual del 6,7%, impulsado por variedades premium exportadas a China, países de Asia-Pacífico y mercados minoristas domésticos de alta gama. Los agricultores están implementando cada vez más sistemas de fertigación y fertilización por goteo para mejorar la absorción de nutrientes y la calidad del producto.

El segmento de cultivos comerciales sigue siendo significativo, impulsado por la producción de caña de azúcar y yuca, respaldada por las crecientes exportaciones de bioetanol y almidón. Los programas climáticamente inteligentes promueven las legumbres y oleaginosas como opciones de diversificación de cultivos para reducir los riesgos del monocultivo. El segmento ornamental y de céspedes, aunque más pequeño, genera mayores márgenes en zonas de resorts que se centran en el mantenimiento del paisaje. La expansión de las operaciones ganaderas aumenta la demanda de fertilizantes en la producción de cultivos forrajeros para mejorar la calidad y digestibilidad de los alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Noreste, la mayor zona agrícola de Tailandia, enfrenta desafíos con suelos salinos y sistemas hídricos de secano. Los agricultores de esta región necesitan mezclas de fertilizantes recubiertos con azufre y enriquecidos con potasio para contrarrestar la lixiviación de nutrientes. El extenso sistema de irrigación de Tailandia Central, conectado a las presas del río Chao Phraya, permite una mayor adopción de micronutrientes y productos especializados, mejorando el rendimiento por hectárea. Las provincias del Sur se centran en la producción de caucho, palma de aceite y frutas tropicales, requiriendo fórmulas ricas en magnesio y NPK equilibrado para mantener el flujo de látex y el contenido de azúcar en las frutas.

El establecimiento de operaciones de minería de potasa en el Noreste tiene como objetivo reducir los costos logísticos, potencialmente igualando los precios regionales de los fertilizantes. Las tierras altas del Norte apoyan el cultivo de vegetales de clima fresco y frutas de especialidad a diferentes altitudes. Los agricultores implementan métodos de agricultura de precisión, incluido el mapeo de suelos asistido por drones para el ajuste de la aplicación de micronutrientes, estableciendo sitios de demostración para los proveedores de tecnología. Las regiones costeras afectadas por la intrusión de agua salada dependen de cultivos tolerantes al cloruro y fuentes de potasio libres de cloruro.

Los proyectos de infraestructura del Corredor Económico del Este mejoran la capacidad de los puertos de aguas profundas y las conexiones ferroviarias de carga, reduciendo los costos de fertilizantes entrantes y mejorando la distribución a zonas remotas. Las iniciativas regionales de adaptación climática apoyan la diversificación de cultivos, con áreas afectadas por la sequía que transicionan del arroz de alto consumo hídrico al sorgo, modificando los requisitos de nutrientes. Los objetivos de producción regional del Plan de Acción de Gestión Alimentaria 2023-2027 orientan los servicios de extensión provincial en la adaptación de las recomendaciones de fertilizantes a las ventajas específicas de cada cultivo.

Panorama competitivo

El mercado está moderadamente fragmentado, con los cinco principales proveedores — Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. y TCC Group (Terragro Fertilizer Co., Ltd.) — que poseen el 29,9% de la participación del mercado de fertilizantes de Tailandia en 2024. Thai Central Chemical mantiene su posición gracias a las capacidades de producción nacional y una extensa red de distribuidores que atiende a los pequeños agricultores. Yara International ASA se centra en formulaciones avanzadas y plataformas de asesoramiento, incluidos suplementos biológicos como YaraAmplix para mejorar la absorción de nutrientes. Las empresas nacionales están aplicando estrategias de integración vertical, como lo demuestra el acuerdo de importación de etano de PTT Global Chemical para asegurar la materia prima para la producción de nitrógeno.

Las empresas están obteniendo ventajas competitivas a través de iniciativas de sostenibilidad, con firmas que producen fertilizantes de bajas emisiones beneficiándose de créditos de carbono. Los servicios agrícolas digitales fortalecen las relaciones con los clientes al proporcionar soluciones basadas en prescripción que mejoran los rendimientos al tiempo que cumplen con las regulaciones ambientales sobre escorrentía de nitratos. El mercado ha registrado un crecimiento en productos específicos de micronutrientes, mientras que los fabricantes de fertilizantes, respaldados por incentivos, están estableciendo presencia a pesar de su cuota de mercado actualmente limitada.

Las empresas internacionales se centran en productos de horticultura premium, mientras que las empresas nacionales aprovechan las relaciones con las cooperativas provinciales para la distribución de fertilizantes a granel. Los crecientes costos de materias primas están impulsando mejoras operativas, ejemplificadas por la implementación por parte de SCG Chemicals de procesos energéticamente eficientes para la producción de NPK mezclado con emisiones reducidas. Es probable que la industria experimente consolidación a través de fusiones entre distribuidores regionales y productores especializados a medida que las empresas busquen economías de escala para gestionar los costos de cumplimiento normativo.

Líderes de la industria de fertilizantes de Tailandia

Thai Central Chemical Public Co., Ltd.

Yara International ASA

Charoen Pokphand Group

ICP Fertilizer Co., Ltd.

TCC Group (Terragro Fertilizer Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Sumitomo Corporation estableció una empresa conjunta con NFC Public Company Limited, un operador tailandés de terminales de tanques, para gestionar las operaciones del terminal de tanques de ácido sulfúrico para la producción de fertilizantes fosfatados. La alianza se centra en mejorar la seguridad operativa y la fiabilidad logística, al tiempo que desarrolla un centro regional para operaciones agrícolas en toda Asia.

- Abril 2025: Compo Expert introdujo los fertilizantes Basfoliar Premium SL con Tecnología LeafCare para aplicación foliar. La formulación satisface los requerimientos de potasio de frutas, verduras, papas y cereales durante sus etapas críticas de crecimiento.

- Febrero 2025: el productor tailandés de potasa Asean Potash (Apot) obtuvo todos los permisos gubernamentales necesarios para proceder con la construcción de la primera planta de cloruro de potasio (MOP) del país, con una capacidad de 1,2 millones de toneladas métricas por año, en la provincia de Chaiyaphum a finales de este año, con planes de iniciar la producción comercial en 2028.

Alcance del informe del mercado de fertilizantes de Tailandia

Según la OCDE, los fertilizantes químicos son compuestos químicos producidos comercialmente, generalmente sintéticos, como el nitrógeno, el fósforo y el potasio, así como una variedad de micronutrientes y aditivos utilizados en la agricultura. El mercado de fertilizantes de Tailandia está segmentado por producto (fertilizantes nitrogenados, fertilizantes fosfatados, fertilizantes potásicos, fertilizantes de micronutrientes y otros productos) y por aplicación (granos y cereales, legumbres y oleaginosas, cultivos comerciales, frutas y verduras, y otras aplicaciones). El informe ofrece el tamaño del mercado y los pronósticos en términos de volumen en toneladas métricas y valor en USD para todos los segmentos anteriores.

| Fertilizantes nitrogenados | Urea |

| Nitrato de calcio y amonio (CAN) | |

| Nitrato de amonio | |

| Sulfato de amonio | |

| Amoniaco anhidro | |

| Otros fertilizantes nitrogenados (nitrato de urea y amonio, y otros) | |

| Fertilizantes fosfatados | Fosfato monoamónico (MAP) |

| Fosfato diamónico (DAP) | |

| Triple superfosfato (TSP) | |

| Otros fertilizantes fosfatados (fosfato diamónico (DAP), superfosfato simple (SSP), roca fosfórica, etc.) | |

| Fertilizantes potásicos | Cloruro de potasio (MOP) |

| Sulfato de potasio (SOP) | |

| Otros fertilizantes potásicos (nitrato de potasio y sales de potasa) | |

| Fertilizantes de micronutrientes | |

| Otros productos (compuestos NPK, fertilizantes de macronutrientes secundarios) |

| Granos y cereales |

| Legumbres y oleaginosas |

| Cultivos comerciales |

| Frutas y verduras |

| Otras aplicaciones (céspedes y plantas ornamentales, y cultivos forrajeros y para ensilaje) |

| Por producto | Fertilizantes nitrogenados | Urea |

| Nitrato de calcio y amonio (CAN) | ||

| Nitrato de amonio | ||

| Sulfato de amonio | ||

| Amoniaco anhidro | ||

| Otros fertilizantes nitrogenados (nitrato de urea y amonio, y otros) | ||

| Fertilizantes fosfatados | Fosfato monoamónico (MAP) | |

| Fosfato diamónico (DAP) | ||

| Triple superfosfato (TSP) | ||

| Otros fertilizantes fosfatados (fosfato diamónico (DAP), superfosfato simple (SSP), roca fosfórica, etc.) | ||

| Fertilizantes potásicos | Cloruro de potasio (MOP) | |

| Sulfato de potasio (SOP) | ||

| Otros fertilizantes potásicos (nitrato de potasio y sales de potasa) | ||

| Fertilizantes de micronutrientes | ||

| Otros productos (compuestos NPK, fertilizantes de macronutrientes secundarios) | ||

| Por aplicación | Granos y cereales | |

| Legumbres y oleaginosas | ||

| Cultivos comerciales | ||

| Frutas y verduras | ||

| Otras aplicaciones (céspedes y plantas ornamentales, y cultivos forrajeros y para ensilaje) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fertilizantes de Tailandia?

El mercado está valorado en USD 2,60 mil millones en 2025 y se proyecta que alcanzará aproximadamente USD 3,20 mil millones en 2030.

¿Qué categoría de producto tiene la mayor participación?

Los fertilizantes nitrogenados lideran con una participación del 56,5% en 2024 debido al predominio del cultivo de arroz.

¿Qué segmento muestra el crecimiento más rápido?

Se prevé que los fertilizantes de micronutrientes crezcan a una CAGR del 5,3% entre 2025 y 2030.

¿Cuál es la principal restricción para el crecimiento del mercado?

Los precios volátiles del gas natural, que elevan los costos de producción de nitrógeno, ejercen el mayor impacto negativo del 1,2% sobre la CAGR pronosticada.

¿Cómo influyen los créditos de carbono en el uso de fertilizantes?

Los agricultores que adoptan fertilizantes de bajas emisiones pueden obtener créditos T-VER premium, creando un incentivo financiero para cambiar a insumos más sostenibles.

Última actualización de la página el: