Tamaño y Participación del Mercado de Ciberseguridad de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

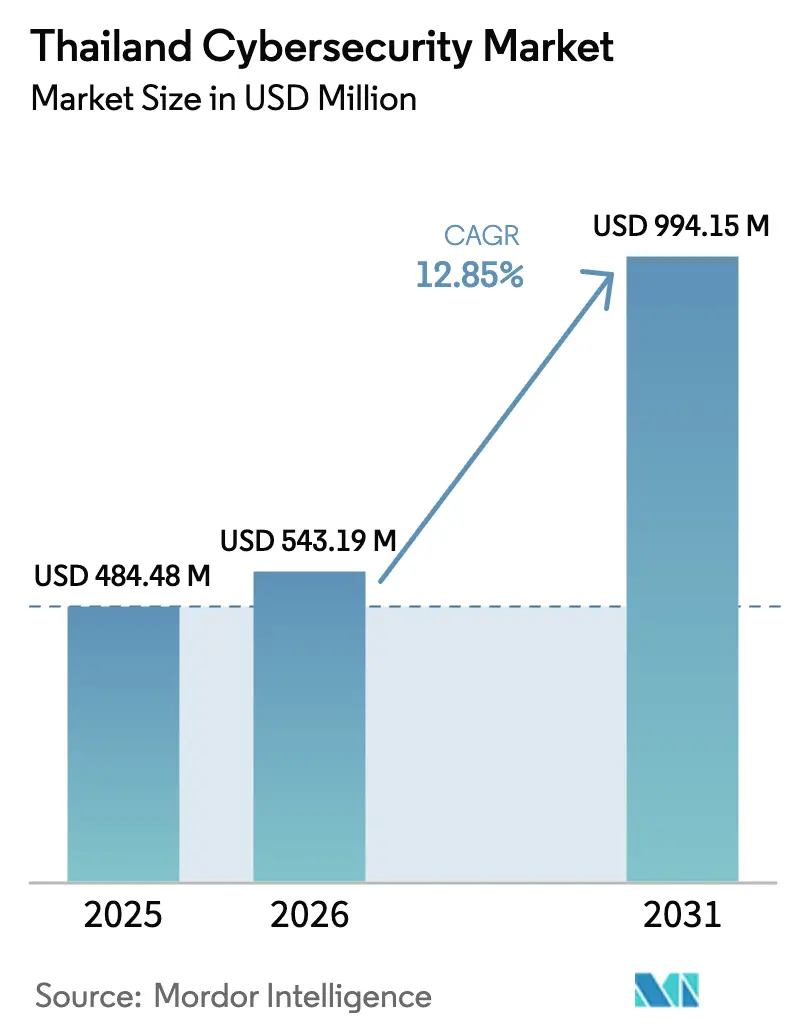

| Tamaño del mercado en el año base (2025) | 484.48 Millones de dólares |

| Tamaño del Mercado (2026) | 543.19 Millones de dólares |

| Tamaño del Mercado (2031) | 994.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Tailandia por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Tailandia fue valorado en USD 484,48 millones en 2025 y se estima que crecerá desde USD 543,19 millones en 2026 hasta alcanzar USD 994,15 millones en 2031, a una CAGR del 12,85% durante el período de previsión (2026-2031). Un cambio obligatorio hacia defensas nativas de IA por parte de los bancos que se preparan para el lanzamiento de bancos virtuales, cláusulas estrictas de localización de datos vinculadas a la Ley de Protección de Datos Personales y la política de Nube Primero del gobierno están expandiendo la demanda potencial más rápido de lo que las cadenas de talento local pueden escalar. Los hiperescaladores que abrieron regiones dentro del país en 2025 suministran la infraestructura elástica necesaria para la detección de fraudes en pagos en tiempo real y la autenticación de conocimiento cero, mientras que los sindicatos de ransomware como servicio mantienen los titulares de brechas en el ciclo de noticias y sostienen la urgencia en torno a la detección y respuesta gestionadas. A medida que los operadores de telecomunicaciones agrupan la seguridad en paquetes de conectividad 5G y los parques industriales digitalizan las líneas de producción, el gasto se está extendiendo más allá del núcleo de Bangkok hacia el Corredor Económico del Este, cerrando la brecha histórica de uso entre zonas urbanas y rurales. En general, la intensidad competitiva está aumentando, aunque la adopción de servicios supera las actualizaciones de productos porque las empresas prefieren contratos basados en resultados que compensan la escasez de habilidades.

Conclusiones Clave del Informe

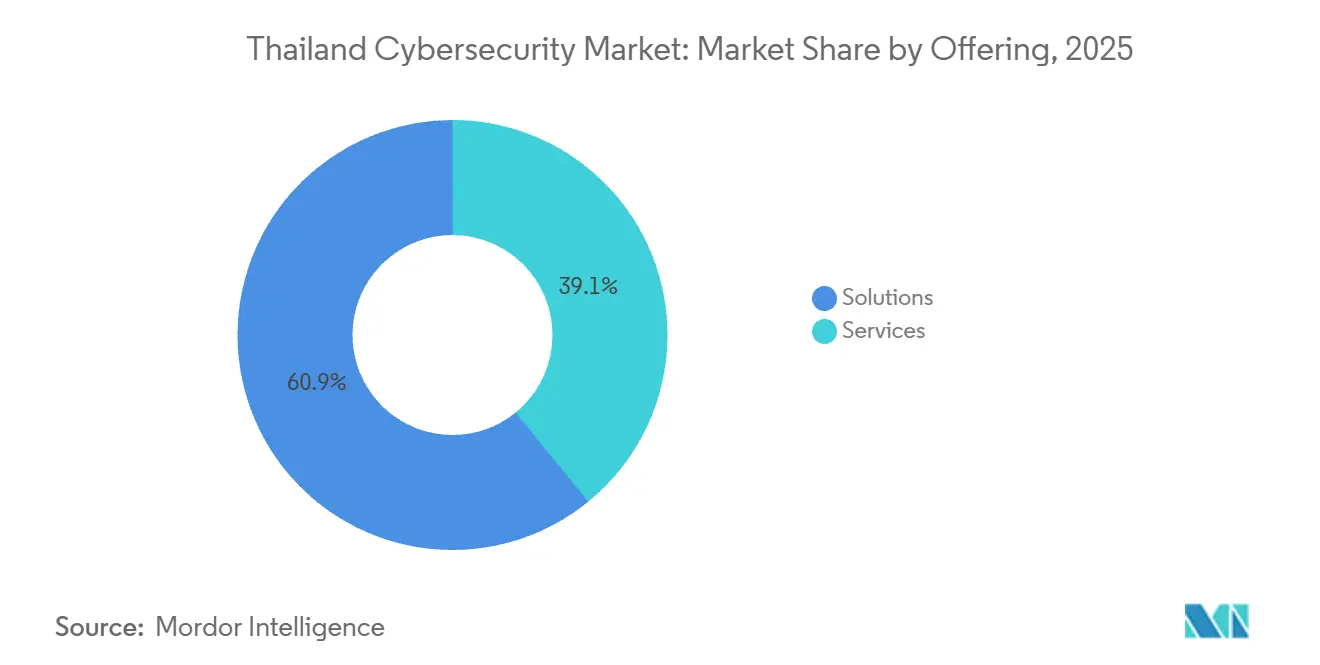

- Por oferta de soluciones, la empresa concentró una participación del 60,88% en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 13,64% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 64,27% del mercado de ciberseguridad de Tailandia en 2025, mientras que se prevé que la seguridad en la nube crezca a una CAGR del 13,71% hasta 2031.

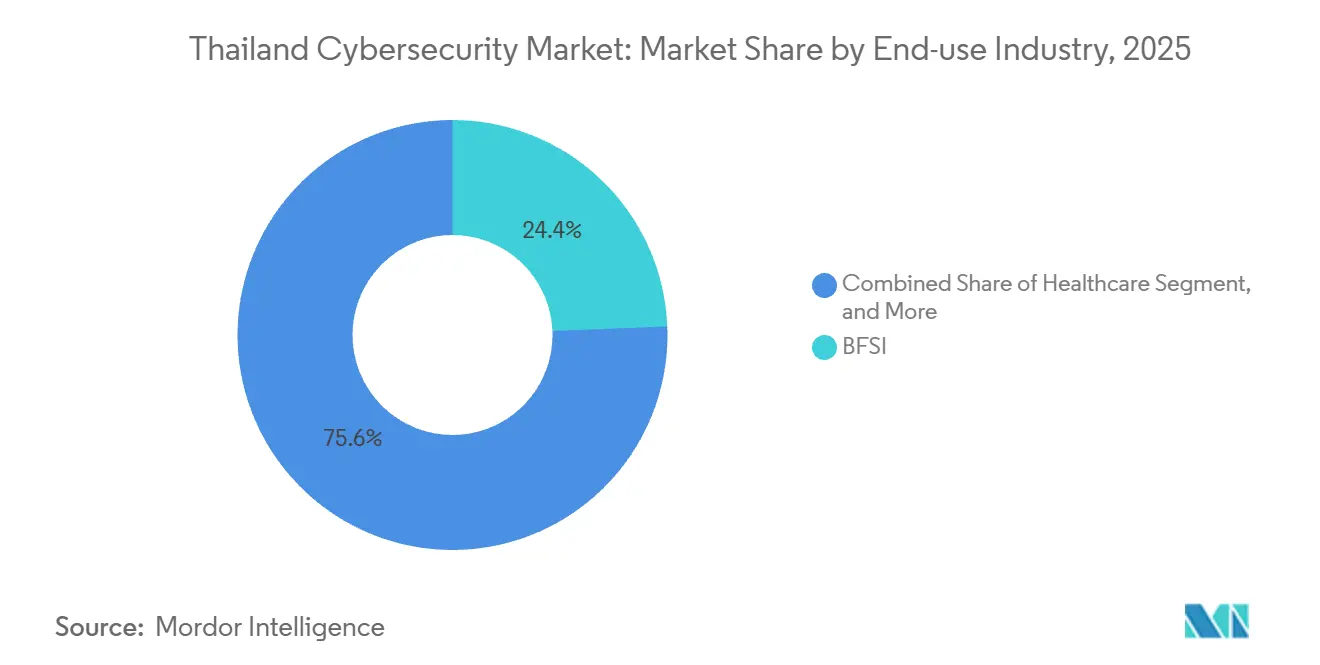

- Por industria de uso final, BFSI representó el 24,36% de la participación de mercado en 2025, mientras que se espera que el sector salud registre el crecimiento más rápido con una CAGR del 13,26% durante 2026-2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 65,67% de la participación de mercado en 2025, mientras que se proyecta que las pequeñas y medianas empresas registren una CAGR del 13,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de la Banca Digital en el BFSI Tailandés | +2.8% | Nacional, concentrado en el área metropolitana de Bangkok y centros bancarios provinciales | Mediano plazo (2-4 años) |

| Migración Acelerada del Gobierno a la Nube (G-Cloud y NDID) | +2.3% | Nacional, con adopción temprana en agencias gubernamentales centrales y empresas estatales | Corto plazo (≤ 2 años) |

| Despliegue del 5G que Impulsa la Demanda de Seguridad en el Borde IoT | +1.9% | Nacional, con concentración en las zonas industriales del Corredor Económico del Este | Mediano plazo (2-4 años) |

| Aumento de los Ataques de Ransomware como Servicio a las PYMES | +1.7% | Nacional, con mayor incidencia en los distritos comerciales de Bangkok, Chiang Mai y Phuket | Corto plazo (≤ 2 años) |

| Aplicación más Estricta de la Localización de Datos de la PDPA | +1.5% | Nacional, que afecta a las empresas multinacionales con centros de datos regionales | Largo plazo (≥ 4 años) |

| Fraude en Pagos en Tiempo Real que Impulsa la Demanda de SOC Basado en IA | +1.4% | Nacional, centrado en los sectores de servicios financieros y comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Banca Digital en el BFSI Tailandés

Cuatro licencias de banca virtual emitidas en 2025 ponen a Tailandia en camino de lanzamientos comerciales en el segundo y tercer trimestre de 2026, lo que lleva a los bancos establecidos a incorporar IA en los flujos de trabajo de detección de fraudes para que las transferencias anómalas sean bloqueadas en milisegundos en lugar de en lotes nocturnos.[1]Banco de Tailandia, "Licencias de Banca Virtual e Iniciativas de Transformación Digital," bot.or.th Los niveles de inversión respaldan el cambio: Siam Commercial Bank y SCBX destinaron un total combinado de THB 18.400 millones para plataformas nativas en la nube que integran la seguridad en la capa de API.[2]SCBX, "Informe Anual 2024," scbx.com PromptPay ya detecta más de 1.000 transacciones sospechosas cada día, y la nueva cláusula de PCI DSS 4.0.1 sobre validación continua de controles eleva aún más los estándares de visibilidad operativa.[3]Consejo de Estándares de Seguridad PCI, "Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago Versión 4.0.1," pcisecuritystandards.org En consecuencia, la demanda se inclina hacia la detección y respuesta gestionadas basadas en resultados, ya que los bancos se protegen contra las limitaciones de contratación. La tendencia profundiza la dependencia del mercado de ciberseguridad de Tailandia de socios de servicios capaces de mantener una cobertura de centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana.

Migración Acelerada del Gobierno a la Nube (G-Cloud y NDID)

La directiva de Nube Primero obliga a los ministerios a optar por defecto por la nube soberana a menos que se apliquen exenciones de seguridad nacional, y un modelo de clasificación de tres niveles especifica los niveles de cifrado para cargas de trabajo públicas, sensibles y secretas. El brazo de centros de datos de National Telecom monetizó THB 1.490 millones en tarifas de alojamiento en 2023, mostrando una ventaja fiscal temprana para la capacidad de propiedad estatal. Mientras tanto, NDID superó los 40 millones de identidades verificadas en 2025 y está pilotando inicios de sesión con prueba de conocimiento cero, reduciendo la superficie de divulgación de datos que los atacantes normalmente sondean. El plan de la Agencia de Desarrollo de Transacciones Electrónicas de obligar a los mercados electrónicos a validar los ID de los vendedores eleva aún más la demanda de API de verificación de identidad. Dado que solo un puñado de empresas locales puede ofrecer custodia de claves criptográficas a escala, los proveedores globales que ingresan al mercado de ciberseguridad de Tailandia obtienen un impulso de credibilidad temprano.

Despliegue del 5G que Impulsa la Demanda de Seguridad en el Borde IoT

La fusión de True Corporation con dtac combinó 3.650 ingenieros y agrupó activos de 700 MHz más 2,1 GHz, lo que permite la segmentación de recursos de radio a nivel nacional para implementaciones industriales de internet sensibles a la latencia. El regulador de telecomunicaciones ha ordenado el cierre de las redes 2G y 3G para el tercer trimestre de 2026, trasladando el tráfico heredado de máquina a máquina hacia núcleos independientes de 5G que aíslan segmentos según el riesgo. Dentro del Corredor Económico del Este, un Parque Digital de 200 hectáreas invita a proyectos piloto de ciberseguridad que van desde vehículos de guiado automático autónomos hasta mantenimiento predictivo, aunque muchas fábricas aún segregan las redes de tecnología operativa, creando puntos ciegos. El paquete CyberSafe de True muestra cómo los operadores están agrupando la detección de anomalías en la banda ancha para consumidores y pequeñas empresas, un movimiento que amplía el mercado de ciberseguridad de Tailandia sin que los clientes adquieran herramientas separadas. Las nuevas reglas de infraestructura crítica del Comité Nacional de Ciberseguridad añaden urgencia al exigir la clasificación de riesgos para los activos de tecnología operativa.

Aumento de los Ataques de Ransomware como Servicio a las PYMES

La brecha del Ministerio de Trabajo en julio de 2025, vinculada a Devman, filtró 300 GB y terminó con una nota de rescate de USD 15 millones, poniendo de relieve a las agencias con presupuesto reducido que aún dependen de cortafuegos básicos. Las múltiples alertas de ThaiCERT en 2025-2026 sobre MongoDB y sistemas de aviación subrayan que las configuraciones incorrectas, y no los exploits de día cero, impulsan la mayoría de los incidentes locales. Los anillos de estafa transfronterizos causan pérdidas diarias superiores a THB 80 millones, y la Policía Real Tailandesa ahora correlaciona los registros de detalles de llamadas con los registros de fraude a través de un motor de IA alojado en la red de True. Las PYMES, que constituyen el 99% de las empresas, gastan solo el 0,2% de sus ingresos en seguridad, un nivel que Fortinet califica de insuficiente para financiar la detección de endpoints o la monitorización ininterrumpida. A medida que los kits de ransomware comercializan la entrega de cargas maliciosas, los proveedores de detección gestionada que hablan tailandés y ofrecen modelos de pago por uso están en posición de capturar la demanda latente en el mercado de ciberseguridad de Tailandia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Ciberseguridad en Idioma Tailandés | -1.8% | Nacional, con escasez aguda en Bangkok, Chiang Mai y el Corredor Económico del Este | Largo plazo (≥ 4 años) |

| Comportamiento de Compra de las PYMES Sensible al Precio | -1.3% | Nacional, concentrado en grupos de PYMES provinciales fuera de Bangkok | Mediano plazo (2-4 años) |

| Incidentes Cibernéticos Insuficientemente Asegurados debido a Brechas de Responsabilidad de la PDPA | -0.9% | Nacional, que afecta a las empresas sin funciones dedicadas de gestión de riesgos | Largo plazo (≥ 4 años) |

| Complejidades de Integración de Seguridad en Tecnología Operativa en Fábricas del CEE | -0.7% | Parques industriales del Corredor Económico del Este en Rayong, Chonburi y Chachoengsao | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberseguridad en Idioma Tailandés

Para 2025, solo 431 profesionales en Tailandia contaban con credenciales CISSP, un aumento de apenas el 12% interanual y muy lejos del objetivo de 10.000 certificados establecido para 2026. La Academia Nacional de Ciberseguridad ha formado a más de 100.000 personas, pero el 72% de las empresas aún cita las brechas de personal como un riesgo operativo. La experiencia en seguridad en la nube e IA encabeza las listas de deseos de reclutamiento, pero las universidades gradúan menos de 2.000 especialistas en seguridad informática anualmente, y las multinacionales ofrecen salarios que las PYMES no pueden igualar. Los bancos están patrocinando planes de estudios privados con Mandiant, manteniendo las habilidades encerradas dentro del sector financiero mientras el sector salud y la manufactura buscan desesperadamente analistas bilingües. Hasta que surjan más fuentes de inteligencia de amenazas y manuales de procedimientos en idioma tailandés, la escasez de capital humano frenará el potencial de crecimiento del mercado de ciberseguridad de Tailandia.

Comportamiento de Compra de las PYMES Sensible al Precio

El gasto promedio en seguridad de las PYMES tailandesas se mantiene en el 0,2% de los ingresos, un techo que limita la adopción de detección de endpoints, SIEM o suscripciones a SOC gestionado. El ataque de ransomware de julio de 2025 al Ministerio de Trabajo ilustró cómo las entidades con presupuesto limitado dependen de defensas perimetrales obsoletas que fallan ante el movimiento lateral. Las aseguradoras ahora insisten en la monitorización continua de controles antes de suscribir pólizas cibernéticas, y las tarifas de auditoría resultantes disuaden a los minoristas con escasez de efectivo de buscar cobertura. La norma provisional de la Agencia de Desarrollo de Transacciones Electrónicas que obliga a los mercados electrónicos a verificar los ID de los vendedores impone costos de cumplimiento adicionales que muchas plataformas provinciales perciben como punitivos. Esta doble presión prolonga un mercado de ciberseguridad de Tailandia a dos velocidades en el que las empresas globales adoptan la confianza cero mientras las empresas locales apuestan por defensas mínimas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que la Externalización Compensa las Brechas de Talento

Las soluciones dominaron el gasto con una participación del 60,88% del mercado de ciberseguridad de Tailandia en 2025, respaldadas por cortafuegos y suites de endpoints instalados desde hace tiempo. Sin embargo, se proyecta que los servicios superen a los productos con una CAGR del 13,64% a medida que los consejos de administración se enfrentan a la exposición al riesgo operativo del 72% vinculada a puestos de analistas vacantes. Los contratos de detección gestionada, respuesta a incidentes y gestión de vulnerabilidades proporcionan cobertura inmediata sin gastos generales de recursos humanos, y los integradores locales incorporan fuentes de inteligencia de amenazas en idioma tailandés en los paneles de control para satisfacer a los auditores. La seguridad de redes y endpoints sigue siendo el mayor segmento de soluciones, impulsado por el despliegue de 5G de True-dtac y el inminente cierre de las redes 2G-3G por parte del regulador, que empuja las flotas de dispositivos hacia nuevas superficies de ataque.

La seguridad en la nube avanza al ritmo más rápido, impulsada por el mandato de Nube Primero y las cláusulas de localización de la PDPA que redirigen el tráfico hacia regiones soberanas. La gestión de identidades y accesos gana impulso adicional gracias al hito de los 40 millones de usuarios de NDID, lo que lleva a bancos y minoristas electrónicos a federar los inicios de sesión a través de las API gubernamentales. Mientras tanto, los bancos virtuales previstos para 2026 requieren motores de detección de fraudes nativos de IA que integren controles de seguridad directamente en el flujo de API, orientando a los desarrolladores hacia DevSecOps. Las herramientas de protección de datos también se benefician a medida que las plataformas de telemedicina amplían el intercambio de registros de pacientes, consolidando los requisitos de cifrado y gestión de claves en los presupuestos hospitalarios.

Por Modo de Implementación: Los Mandatos de Soberanía Aceleran la Adopción Híbrida

Los entornos locales aún representaban el 64,27% del tamaño del mercado de ciberseguridad de Tailandia en 2025, ya que los propietarios de infraestructuras de información crítica dependen de cadenas de dispositivos físicos para mayor comodidad regulatoria. Sin embargo, los controles basados en la nube están en camino de crecer a una CAGR del 13,71% gracias a la orientación de localización más estricta de la Agencia de Desarrollo de Transacciones Electrónicas y la llegada de nuevas regiones de hiperescaladores. AWS comprometió USD 5.000 millones para una región de tres zonas en Bangkok, Microsoft está implementando una nube soberana con Gulf y True IDC, y Google Cloud firmó un acuerdo de residencia de datos con Gulf Edge.

La nube gubernamental de National Telecom da soporte a los ministerios, pero los límites de capacidad ralentizan la migración y obligan a las agencias a adoptar topologías híbridas que combinan equipos con certificación ISO 27001 en instalaciones locales con SaaS en la nube pública. La plataforma Cybershield de la Agencia Nacional de Ciberseguridad, co-desarrollada con Palo Alto Networks y Google, proporciona telemetría unificada en ambos dominios, ayudando a los auditores a conciliar alertas en un único panel. Los actores del sector financiero y de la salud consideran cada vez más el modelo híbrido como un estado permanente, valorando la elasticidad de la nube para análisis de alto consumo computacional mientras mantienen las cargas de trabajo sensibles detrás de módulos de seguridad de hardware locales.

Por Industria de Uso Final: El Sector Salud Surge a Medida que la Telemedicina Amplía la Superficie de Ataque

BFSI representó el 24,36% del gasto en 2025, ya que el fraude en pagos en tiempo real exigió herramientas de SOC impulsadas por IA que verifican las cuentas de los beneficiarios contra listas de vigilancia en microsegundos. La creciente sofisticación de las amenazas cibernéticas ha hecho imperativo que las instituciones financieras adopten medidas de seguridad avanzadas. Siam Commercial Bank por sí solo invirtió THB 4.358 millones durante 2023-2024 en renovaciones en la nube que integran la seguridad a nivel de código. Estas inversiones destacan el creciente énfasis en medidas proactivas para salvaguardar las transacciones digitales y los datos de los clientes.

El sector salud está en camino de liderar el crecimiento, con una CAGR del 13,26% hasta 2031, a medida que la aplicación de telemedicina Mor Prom Plus y el programa de interoperabilidad Health Link amplían el canal de datos clínicos. Los hospitales provinciales se retrasan en el cifrado de registros, convirtiéndolos en objetivos maduros para el ransomware, y el marco de salud digital de la Organización Mundial de la Salud ahora señala el cifrado y el control de acceso como obligaciones de referencia. El gasto en TI y telecomunicaciones también se mantiene elevado, impulsado por los operadores de red que refuerzan los núcleos independientes de 5G. La manufactura en el Corredor Económico del Este avanza gradualmente a medida que los propietarios de fábricas integran sensores de tecnología operativa con TI corporativa, pero las herramientas fragmentadas aún dificultan la visibilidad unificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las PYMES Refleja la Urgencia ante el Ransomware

Las grandes empresas controlaron el 65,67% del gasto en 2025, aprovechando el personal certificado y los catálogos de proveedores globales. Sin embargo, se prevé que las PYMES crezcan a una CAGR líder del mercado del 13,83%, impulsadas por ataques masivos de ransomware como servicio que explotan versiones obsoletas de Windows. El ataque de Devman de julio de 2025 al Ministerio de Trabajo puso de relieve cómo los organismos de nivel medio sufren cuando la respuesta a incidentes es improvisada.

Las ofertas de SOC agrupadas por telecomunicaciones, como CyberSafe, reducen las barreras de entrada al fusionar la telemetría de red con clasificadores de IA que se despliegan en routers Wi-Fi sin ajuste manual. La inminente norma de conocimiento del vendedor de la Agencia de Desarrollo de Transacciones Electrónicas también actúa como incentivo y sanción, empujando a las tiendas en línea a adoptar servicios de verificación de identidad o enfrentar penalizaciones. Con el tiempo, el gasto de las PYMES reducirá la brecha histórica, remodelando la combinación de ingresos del mercado de ciberseguridad de Tailandia hacia un perfil más equilibrado.

Análisis Geográfico

Bangkok y sus provincias circundantes generaron más del 60% del gasto en ciberseguridad de 2025, debido a la concentración de sedes de bancos, grupos de telecomunicaciones y ministerios. Sin embargo, el mercado de ciberseguridad de Tailandia está comenzando a descentralizarse a medida que los inversores industriales se centran en el Corredor Económico del Este en Rayong, Chonburi y Chachoengsao. El campus de 200 hectáreas de Digital Park Thailand ofrece entornos de prueba de 5G para proyectos piloto de logística autónoma, incentivando a los proveedores a establecer extensiones locales de SOC.

La adopción provincial sigue obstaculizada por la escasez de talento en idioma tailandés y los límites presupuestarios de las PYMES, pero la Agencia Nacional de Ciberseguridad e ISC2 están cofinanciando programas de becas y manuales de código abierto para ayudar a nivelar el campo. Estas iniciativas tienen como objetivo abordar la brecha de habilidades y proporcionar recursos accesibles para que las empresas más pequeñas mejoren su postura de ciberseguridad. A pesar de esos esfuerzos, la población de titulados CISSP solo aumentó a 431 a finales de 2025, lo que indica un progreso lento y destaca la necesidad de esfuerzos sostenidos para construir una fuerza laboral de ciberseguridad sólida.

Las regiones de hiperescaladores en Bangkok acortan la latencia para los motores de análisis de fraudes y permiten el cumplimiento de las cláusulas de localización de la Agencia de Desarrollo de Transacciones Electrónicas. Mientras tanto, la consolidación de la red de radio de True-dtac enruta el backhaul de baja latencia hacia los parques industriales, aunque los equipos de tecnología operativa y TI aún utilizan paneles separados, una brecha que los integradores ahora abordan con plataformas convergentes. El tráfico de estafas transfronterizas proveniente de países vecinos continúa impulsando operaciones conjuntas entre la policía y los operadores que despliegan depuración de registros de detalles de llamadas mediante IA, añadiendo una dimensión de seguridad pública a la demanda regional.

Panorama Competitivo

La competencia en el mercado de ciberseguridad de Tailandia sigue siendo moderadamente fragmentada. Las marcas multinacionales Cisco, Palo Alto Networks, Fortinet, Check Point, Trend Micro, CrowdStrike y Microsoft retienen una participación significativa de los presupuestos de las grandes empresas, pero los integradores locales se diferencian a través de inteligencia de amenazas en idioma tailandés y respuesta a incidentes in situ. MFEC, por ejemplo, registró THB 994,9 millones en ingresos por ciberseguridad en 2023, con un margen bruto del 16,3%, aprovechando el estatus de Revendedor Élite con Fortinet y las credenciales de Consultoría Premier con Microsoft.

El impulso de los hiperescaladores está remodelando los modelos de comercialización. AWS invirtió USD 5.000 millones en su región de Bangkok, Microsoft comprometió USD 2.850 millones para una nube soberana con Gulf y True IDC, y Google Cloud firmó un acuerdo de residencia de datos con Gulf Edge. Estas plataformas ofrecen pilas de seguridad nativas, GuardDuty, Defender y Chronicle, que los socios pueden revender, intensificando la competencia de precios. Al mismo tiempo, el programa Cybershield de la Agencia Nacional de Ciberseguridad estandariza la monitorización del sector público en herramientas de Palo Alto y Mandiant, reduciendo la fragmentación de proveedores dentro del gobierno.

Las oportunidades de espacio en blanco se concentran en torno a la defensa de tecnología operativa para las fábricas del Corredor Económico del Este y los marcos de suscripción de ciberseguros. Los operadores de telecomunicaciones como True demuestran ambición al validar la autonomía de red de Nivel 4 que auto-remedia las amenazas, ilustrando cómo los proveedores de conectividad pueden integrar la seguridad directamente en las capas de transporte. Las certificaciones, en particular ISO 27001 y el cumplimiento continuo de PCI DSS 4.0.1, siguen siendo requisitos mínimos para los licitadores en solicitudes de propuestas de banca y procesamiento de pagos. En general, las ventajas de escala importan, pero el idioma local, el alojamiento soberano y la profundidad de los servicios gestionados dictan cada vez más las adjudicaciones de contratos en el mercado de ciberseguridad de Tailandia.

Líderes de la Industria de Ciberseguridad de Tailandia

IBM Corporation

Cisco Systems Inc

Check Point Software Technologies Ltd.

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Policía Real Tailandesa se asoció con True Corporation para desplegar detección de amenazas impulsada por IA que correlaciona los registros de detalles de llamadas con los informes de fraude, con el objetivo de combatir pérdidas por estafas superiores a THB 80 millones por día.

- Enero de 2026: ThaiCERT emitió un aviso sobre los riesgos de configuración incorrecta de MongoDB, instando a las empresas a reforzar los controles de acceso y habilitar el cifrado.

- Noviembre de 2025: True Corporation validó la autonomía de garantía de servicio de Nivel 4, introduciendo un motor de IA que auto-remedia las amenazas de red sin intervención manual.

- Octubre de 2025: Microsoft, Gulf y True IDC anunciaron una región de nube soberana respaldada por USD 2.850 millones en capital, alineándose con las expectativas de residencia de datos de la PDPA.

Alcance del Informe del Mercado de Ciberseguridad de Tailandia

Los avances en TI, las tecnologías de comunicación y las redes inteligentes de energía están transformando los paisajes de la infraestructura esencial y las redes comerciales de casi todos los países. La tecnología en rápida evolución, sin embargo, trae consigo peligros que avanzan con igual rapidez. Las soluciones de ciberseguridad ayudan a una empresa a monitorizar, detectar, reportar y contrarrestar las amenazas cibernéticas, incluidos los intentos basados en internet para dañar o interrumpir los sistemas de información, hackear datos críticos mediante spyware y malware, y explotar vulnerabilidades a través del phishing, para proteger la confidencialidad de los datos. El tamaño del mercado del estudio se basa en el gasto de los usuarios finales en sistemas y servicios de ciberseguridad.

El Informe del Mercado de Ciberseguridad de Tailandia está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, y Otras Industrias de Uso Final), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto en servicios de seguridad gestionados en Tailandia?

Se proyecta que los ingresos por servicios aumenten a una CAGR del 13,64% hasta 2031, superando las ventas de productos a medida que los consejos de administración externalizan la detección y respuesta para cubrir las brechas de talento.

¿Qué sector invierte más en defensas cibernéticas?

BFSI lideró el gasto en 2025 con una participación del 24,36%, impulsado por la prevención del fraude en pagos en tiempo real y los próximos lanzamientos de bancos virtuales.

¿Por qué el sector salud emerge como el grupo de clientes de más rápido crecimiento?

La aplicación de telemedicina Mor Prom Plus y el marco de intercambio de datos Health Link exponen más registros de pacientes a canales en línea, impulsando los presupuestos de seguridad del sector salud a una CAGR del 13,26%.

¿Qué impulsa la adopción de la seguridad en la nube a pesar del dominio de las instalaciones locales?

Las cláusulas de localización de datos de la PDPA y las nuevas regiones dentro del país de AWS, Microsoft y Google permiten arquitecturas híbridas conformes que expanden la seguridad en la nube a una CAGR del 13,71%.

¿Cómo están capitalizando los operadores de telecomunicaciones la demanda de ciberseguridad?

True Corporation agrupa su motor de IA CyberSafe con planes de banda ancha y 5G, utilizando la telemetría de red para ofrecer detección automatizada de amenazas a las PYMES.

¿Cuál es el mayor obstáculo para una mayor adopción de la ciberseguridad en las provincias de Tailandia?

La escasez de profesionales en idioma tailandés y la sensibilidad al precio entre las PYMES limitan la adopción, manteniendo el talento y el presupuesto concentrados en Bangkok.

Última actualización de la página el: