Tamaño y Participación del Mercado de Teledentistería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

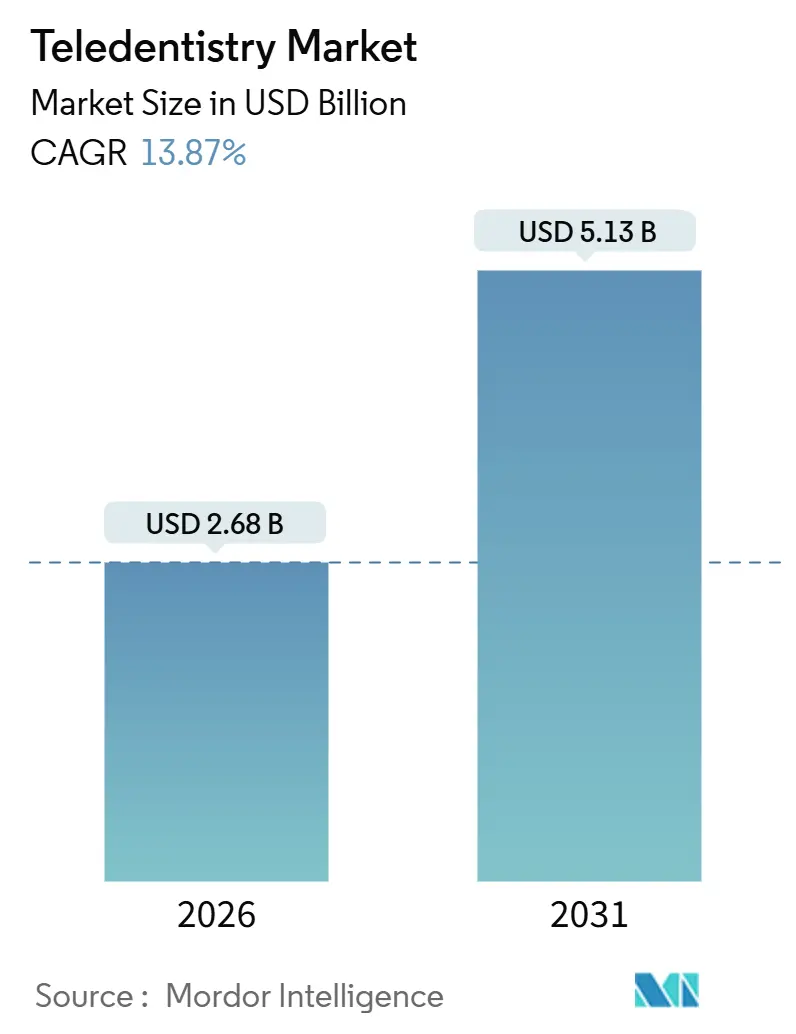

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.87% CAGR |

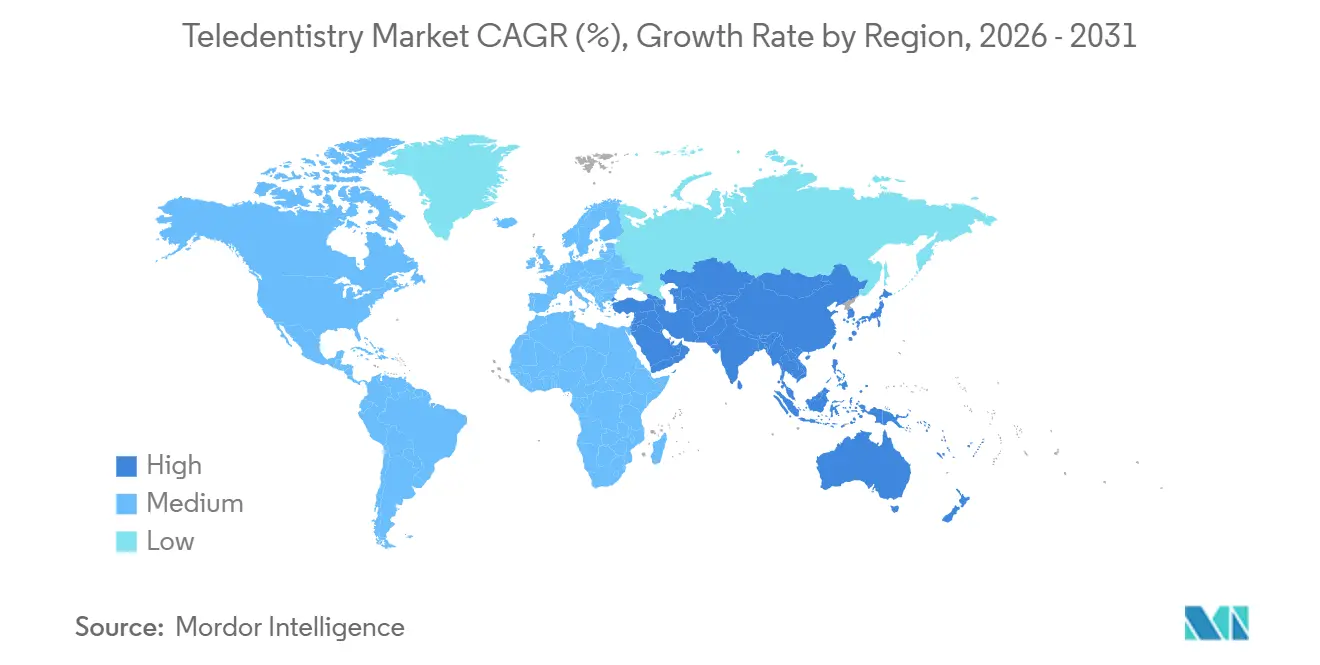

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

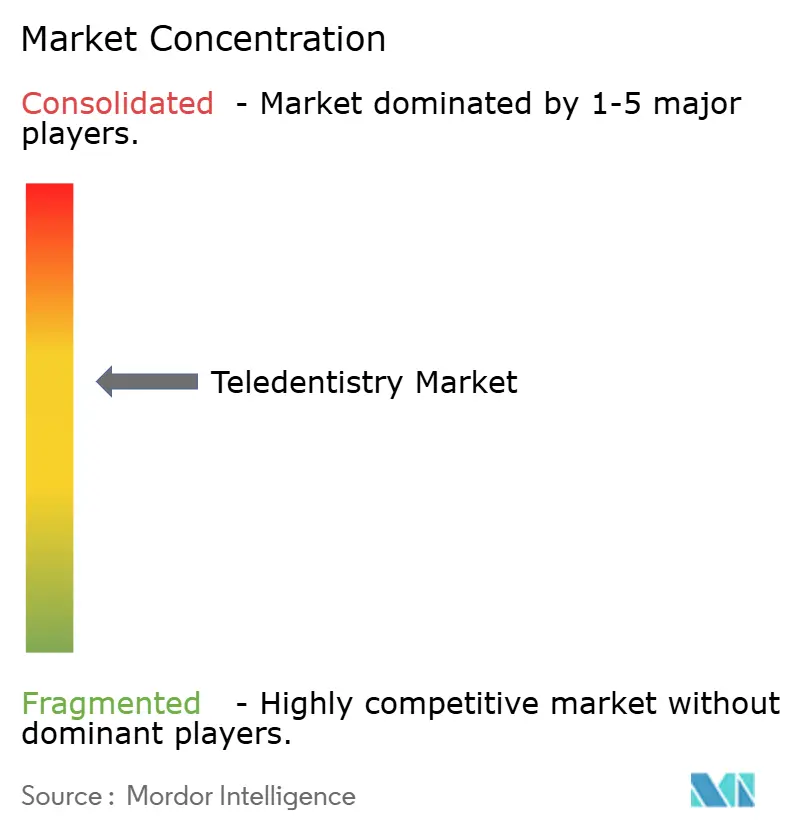

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Teledentistería por Mordor Intelligence

El tamaño del Mercado de Teledentistería se estima en USD 2,68 mil millones en 2026, y se espera que alcance USD 5,13 mil millones en 2031, a una CAGR del 13,87% durante el período de pronóstico (2026-2031).

Las plataformas de atención odontológica remota ganaron impulso cuando las exenciones de la era pandémica eliminaron los límites geográficos en las visitas virtuales, y muchos de esos avances han persistido incluso después de que las flexibilidades temporales expiraron. El aumento de la penetración de los teléfonos inteligentes, las herramientas de imágenes con inteligencia artificial validadas y el financiamiento gubernamental para la conectividad rural continúan atrayendo pacientes en línea. Sin embargo, la incertidumbre en el reembolso después de enero de 2026 y las normas de licencia estado por estado moderan el crecimiento a corto plazo. Los principales proveedores agrupan cada vez más cámaras intraorales, análisis en la nube y conectividad con pagadores para reducir los gastos generales de las consultas. Al mismo tiempo, las marcas de ortodoncia directas al consumidor refinan modelos híbridos que incorporan un punto de control diagnóstico en consultorio para obtener la aprobación regulatoria. Los beneficios de escala ahora se acumulan en las plataformas que abarcan hardware, software y relaciones con aseguradoras, posicionándolas para capturar una porción desproporcionada del mercado de teledentistería en expansión.

Conclusiones Clave del Informe

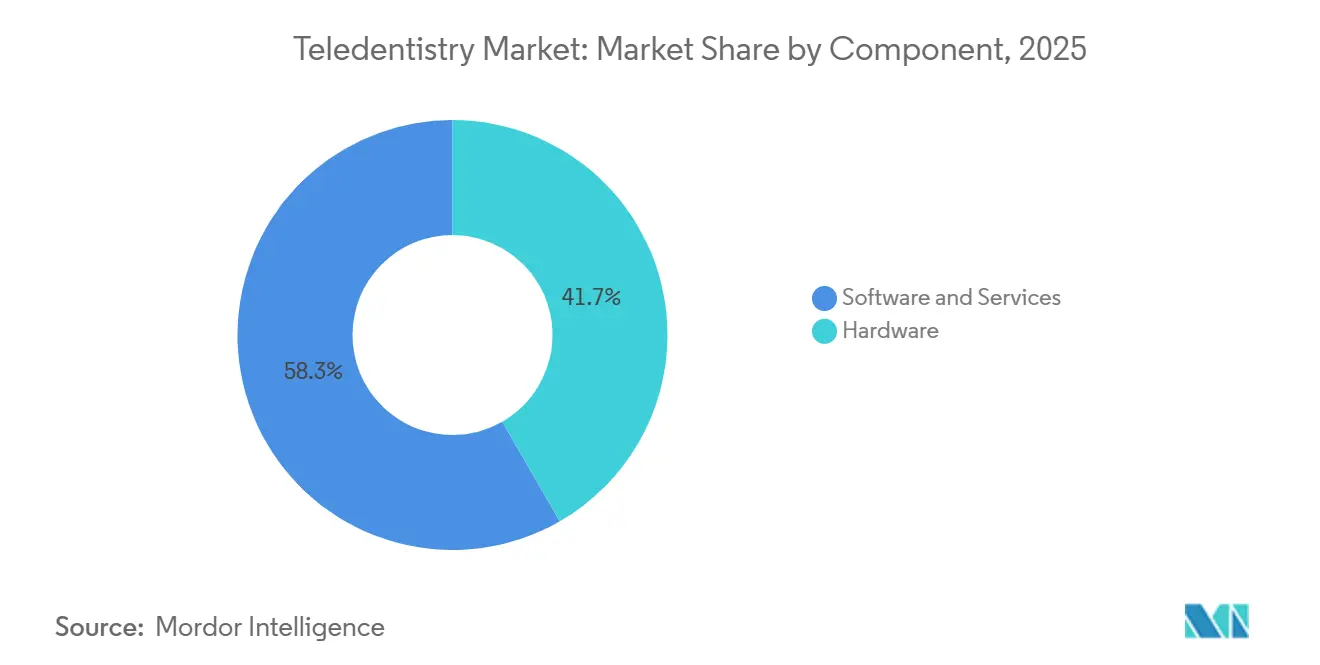

- Por componente, el software y los servicios lideraron con el 58,31% de los ingresos de 2025, mientras que se proyecta que el hardware se expandirá a una CAGR del 13,88% hasta 2031.

- Por modo de entrega, las plataformas basadas en la nube representaron el 60,73% de los ingresos de 2025, mientras que se prevé que las implementaciones web/en premisa crezcan a una CAGR del 14,79% hasta 2031.

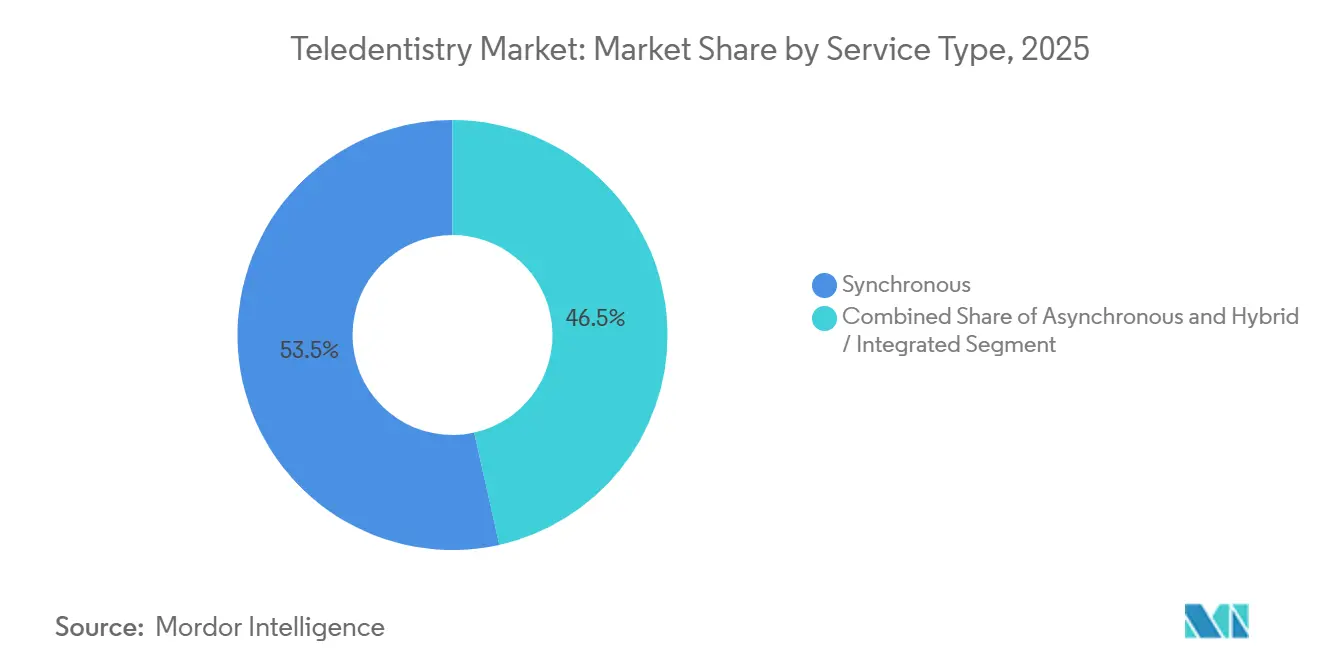

- Por tipo de servicio, las consultas sincrónicas representaron el 53,48% de los ingresos de 2025, aunque se espera que las imágenes asincrónicas registren una CAGR del 16,13% hasta 2031.

- Por aplicación, la teleconsulta generó el 43,26% de los ingresos de 2025; el monitoreo remoto de pacientes está preparado para una CAGR del 17,51%, la más alta entre los casos de uso.

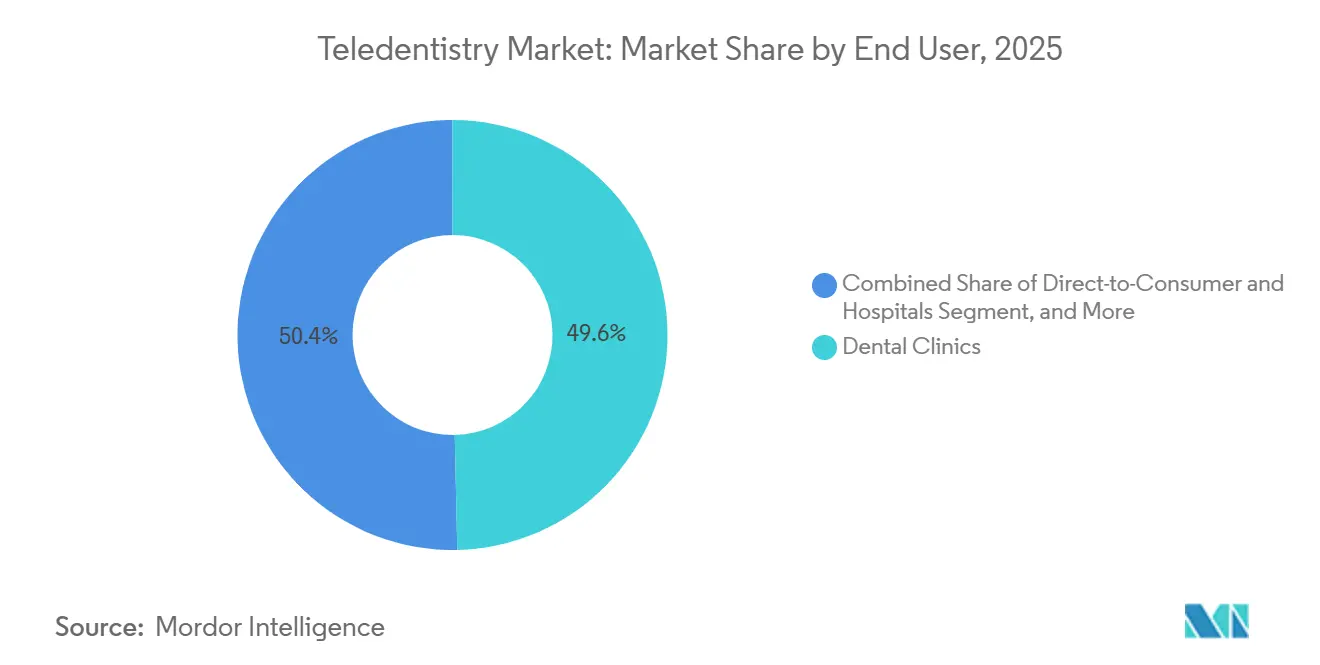

- Por usuario final, las clínicas dentales capturaron el 49,64% de los ingresos de 2025, pero las plataformas directas al consumidor están posicionadas para avanzar a una CAGR del 20,05% hasta 2031.

- Por geografía, América del Norte representó el 44,53% de los ingresos de 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 15,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Teledentistería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Bucales y Envejecimiento de la Población | +2.8% | Global, fuerte en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Penetración de Teléfonos Inteligentes e Internet que Facilita la Atención Remota | +3.2% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del Reembolso de Telesalud Impulsada por la COVID-19 | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diagnóstico e Imágenes Habilitados por Inteligencia Artificial que Mejoran la Precisión Clínica | +2.6% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (2-4 años) |

| Dispositivos Dentales de Consumo Vinculados al IoT que Crean Nuevos Flujos de Datos | +1.7% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental para la Salud Rural Dirigido a Brechas en la Atención Bucal | +1.5% | Estados Unidos, India, Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Bucales y Envejecimiento de la Población

La prevalencia global de enfermedades bucales no tratadas afecta a 3.500 millones de personas y crea una demanda latente de soluciones de monitoreo continuo que eviten el tiempo innecesario en el sillón dental.[1]Organización Mundial de la Salud, "Salud Bucodental," WHO.int Las tasas de edentulismo superan el 25% entre los adultos mayores de 65 años en muchas economías de bajos ingresos, y las evaluaciones remotas de ajuste de dentaduras representan ahora una alternativa rentable a las visitas rutinarias a la clínica. Las enfermedades crónicas como la diabetes aumentan el riesgo periodontal, lo que impulsa vías integradas de telesalud médico-dental que recompensan la atención basada en resultados. Los datos de Estados Unidos muestran que el 46% de los adultos presenta signos de enfermedad de las encías, pero solo el 64% visitó a un dentista en 2024, lo que subraya una brecha de acceso que el mercado de teledentistería puede ayudar a reducir.[2]Centros para el Control y la Prevención de Enfermedades, "Salud Bucal del Adulto," CDC.gov

Penetración de Teléfonos Inteligentes e Internet que Facilita la Atención Remota

La penetración del 97% de teléfonos inteligentes en China y la adopción del 54% en India permiten que las imágenes asincrónicas prosperen en regiones con una densidad de dentistas inferior a 1 por cada 10.000 habitantes. Las misiones nacionales de salud digital exigen registros interoperables que las aplicaciones móviles pueden recuperar, reduciendo las barreras de entrada para las consultas pequeñas. Los despliegues de banda ancha rural en Brasil e Indonesia han reducido la latencia a menos de 100 ms en la mayoría de los distritos desatendidos, un umbral técnico para consultas en tiempo real fluidas. Los desafíos restantes incluyen los costos de los planes de datos, ya que las imágenes intraorales consumen hasta 10 MB por carga, lo que supone una presión para los presupuestos de bajos ingresos.

Expansión del Reembolso de Telesalud Impulsada por la COVID-19

Las exenciones de emergencia permitieron la paridad de facturación entre estados en Estados Unidos hasta el 31 de enero de 2026; su vencimiento obliga a los proveedores a revisar su combinación de ingresos. Las leyes de paridad de Medicaid permanecen vigentes en 38 estados, pero ahora conllevan requisitos de autorización previa más estrictos, lo que aumenta la carga administrativa. Los pagadores europeos divergen marcadamente: Francia exige paridad total para las visitas de seguimiento, mientras que Alemania reembolsa la atención remota al 80% de las tarifas en consultorio, lo que ilustra cómo la volatilidad de las políticas moldea la trayectoria del mercado de teledentistería.

Diagnóstico e Imágenes Habilitados por Inteligencia Artificial que Mejoran la Precisión Clínica

Las herramientas de aprendizaje profundo que leen imágenes de aleta de mordida han alcanzado una sensibilidad del 92% y una especificidad del 95%, igualando el rendimiento del dentista y acortando los ciclos de diagnóstico. El iTero Element 5D Plus de Align visualiza escenarios de movimiento dental en minutos, reduciendo las tasas de revisión en un 18% en cadenas de ortodoncia con múltiples sedes. Los algoritmos de Dental Monitoring detectan el desprendimiento de brackets días antes que las revisiones convencionales, lo que se traduce en menos citas de emergencia y un mayor cumplimiento con los alineadores. Doce autorizaciones de la FDA desde 2024 consolidan una vía regulatoria que la mayoría de los nuevos participantes de software ahora persiguen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad Regulatoria y de Licencias entre Regiones | −1.8% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Incertidumbre en el Reembolso de los Servicios Dentales Virtuales | −2.1% | Más aguda en los mercados comerciales de EE. UU. | Corto plazo (≤ 2 años) |

| Alcance Diagnóstico Limitado/Responsabilidad para Casos Complejos | −1.3% | Global, mayor en mercados con alta litigiosidad | Largo plazo (≥ 4 años) |

| Barreras de Alfabetización Digital y Calidad de Imagen para Personas Mayores | −0.9% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad Regulatoria y de Licencias entre Regiones

Cincuenta jurisdicciones de Estados Unidos aplican leyes de práctica dental separadas, lo que obliga a las plataformas a financiar licencias duplicadas que pueden superar los USD 5.000 por estado cada año. El Pacto Interestatal de Licencias Médicas agiliza la acreditación de médicos, pero excluye a los dentistas, amplificando la carga de cumplimiento. En Europa, las cláusulas de localización de datos del RGPD exigen servidores en el país o consentimiento explícito para las transferencias transfronterizas, lo que infla los costos de infraestructura para los proveedores panregionales.

Incertidumbre en el Reembolso de los Servicios Dentales Virtuales

Las aseguradoras comerciales en Estados Unidos pagan entre un 15% y un 30% por debajo de las tarifas en sillón dental por los exámenes virtuales y a menudo rechazan directamente las reclamaciones asincrónicas. La norma de sitio de origen reinstaurada por Medicare desde enero de 2026 limita la cobertura a los beneficiarios rurales, a pesar de que los adultos mayores urbanos representan cuatro quintas partes de los inscritos. Los códigos de Terminología de Procedimientos Actuales carecen de granularidad para los diagnósticos asistidos por inteligencia artificial, lo que genera disputas por pagos insuficientes y una adopción más lenta.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios del Médico de Medicare del Año Calendario 2024," CMS.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Integración de Hardware se Acelera

Se proyecta que el tamaño del mercado de teledentistería para hardware se expandirá a una CAGR del 13,88% a medida que los planes de suscripción hacen que las cámaras intraorales equipadas con inteligencia artificial sean accesibles para las clínicas de un solo sillón. El Software y los Servicios aún representaron el 58,31% de los ingresos de 2025 y mantuvieron una facturación mensual recurrente consolidada, pero los formatos de archivo propietarios dificultan la interoperabilidad fluida entre proveedores. Los sensores de detección de caries en tiempo real integrados en escáneres como el iTero Element 5D Plus reducen el retraso diagnóstico en 2 días y mejoran la fidelidad del proveedor de cementos a través de contratos de almacenamiento en la nube.

Las suscripciones de software recurrentes, a menudo con un precio de USD 300 por proveedor por mes, ofrecen márgenes brutos del 65% al 70%, superando ampliamente los márgenes del 35% al 40% típicos de las ventas únicas de cámaras. Los proveedores que unifican imágenes, facturación y mensajería de pacientes en una sola interfaz están captando el gasto desplazado de las herramientas de gestión de consultas fragmentadas. Aunque DICOM sustenta las imágenes médicas, carece de extensiones dentales para los escaneos de superficie 3D, lo que retrasa los ecosistemas verdaderamente abiertos.

Por Modo de Entrega: Las Implementaciones En Premisa Ganan Terreno

Los servicios en la nube capturaron el 60,73% de la participación del mercado de teledentistería en 2025, favorecidos por los profesionales independientes por sus bajos costos de inicio, aunque las grandes organizaciones de servicios dentales se orientan hacia implementaciones híbridas o en premisa para cumplir con los estrictos estatutos de soberanía de datos en Alemania y redes hospitalarias específicas de Estados Unidos. Los reguladores nacionales codificaron normas que exigen que la información de salud protegida permanezca en suelo nacional, lo que lleva a los proveedores a separar los identificadores localmente mientras procesan análisis anonimizados en nubes públicas.

Las auditorías de cumplimiento de la HIPAA ahora cuestan a los proveedores de nube aproximadamente USD 120.000 anuales, lo que los impulsa a aumentar las tarifas de suscripción y erosiona parte de la ventaja de precio. Las plataformas basadas en navegador procesan la mayoría de las radiografías 2D sin problemas, pero los estudios de tomografía computarizada de haz cónico 3D aún presentan dificultades en hardware heredado que carece de aceleración WebGL, lo que refuerza la brecha digital entre las clínicas urbanas y rurales.

Por Tipo de Servicio: Los Modelos Asincrónicos se Disparan

Se prevé que las soluciones de imágenes asincrónicas crezcan un 16,13% anualmente, utilizando el triaje de inteligencia artificial para derivar solo el 18% de los casos a consultas en tiempo real y liberando a los dentistas para revisar archivos durante los períodos de inactividad. Los pagadores reembolsan estos encuentros de almacenamiento y reenvío a USD 25-40, aproximadamente la mitad de la tarifa sincrónica, aunque los menores gastos generales preservan los márgenes. Las visitas al servicio de urgencias por problemas dentales cayeron un 28% en un piloto multiestatal que redirigió los casos de dolor nociceptivo al triaje virtual en una hora.

Los flujos de trabajo híbridos emergen como un punto intermedio: los pacientes envían fotos, reciben evaluaciones generadas por inteligencia artificial y programan seguimientos de video sincrónicos solo si aparece una patología grave. Los programas de alineadores de ortodoncia ya dependen de cargas asincrónicas semanales, reduciendo las revisiones en consultorio de 12 a cuatro por tratamiento, un beneficio de costo que ahora se comercializa agresivamente para adultos con poco tiempo.

Por Aplicación: El Monitoreo Remoto se Expande

Los códigos de monitoreo remoto de pacientes adoptados en 2024 reembolsan USD 50-65 por inscrito por mes por 20 minutos de revisión clínica, impulsando una CAGR del 17,51% para el subsegmento. Las sondas periodontales Bluetooth cargan datos de profundidad de bolsa, lo que permite intervenir antes de que se produzca una pérdida ósea irreversible. La teleconsulta aún representa el 43,26% de los ingresos de 2025; sin embargo, la creación de valor se está desplazando hacia conjuntos de datos continuos en lugar de asesoramiento episódico.

Las aplicaciones de Educación y Capacitación utilizan simulación háptica para preparar a los estudiantes de odontología y no requieren consumibles de equipo de protección personal, lo que genera ahorros significativos para las universidades. El Triaje y la Atención de Emergencia, especialmente en los condados rurales, redujo los viajes innecesarios a urgencias en un 35% tras la implementación de programas de primer contacto virtual. El monitoreo de alineadores transparentes representa la mayor participación de las "Otras Aplicaciones", lo que demuestra el apetito de los consumidores por la ortodoncia habilitada por tecnología.

Por Usuario Final: La Disrupción Directa al Consumidor

Las Clínicas Dentales siguen siendo el ancla de volumen con el 49,64% de los ingresos de 2025, pero los canales directos al consumidor están en camino de alcanzar una CAGR del 20,05% a medida que los protocolos híbridos ganan aceptación regulatoria. Byte y Candid Co. ahora exigen un escaneo inicial por parte del dentista, reduciendo la responsabilidad y alineándose con la orientación de la FDA. Los hospitales integran quioscos en los servicios de urgencias para reducir los tiempos de espera, mientras que las aseguradoras aprovechan los datos de teleconsulta para refinar los modelos de riesgo y anticiparse a costosos procedimientos restauradores.

Análisis Geográfico

América del Norte generó el 44,53% de la facturación de 2025, pero enfrenta vientos en contra en el reembolso tras la reinstauración por parte de Medicare de la cobertura de telesalud exclusiva para zonas rurales, que excluye al 80% de los adultos mayores urbanos. Las leyes de paridad de Medicaid en 38 estados compensan parte del impacto, aunque añaden papeleo a través de autorizaciones previas más estrictas. El mosaico provincial de Canadá ralentiza la escalabilidad de las plataformas, y el piloto del sector público de México demuestra importantes ganancias de acceso, pero un interés limitado de los pagadores privados.

Alemania reembolsa al 80% de las tarifas en consultorio, pero exige documentación en video, mientras que la línea de triaje del Reino Unido redirigió 1,2 millones de llamadas en 2025, liberando turnos para procedimientos restauradores. La localización impulsada por el RGPD añade entre EUR 80.000 y 150.000 en costos anuales de servidor por proveedor multiestatal, fomentando la consolidación entre los actores establecidos con mayor capitalización.

Asia-Pacífico será el principal motor de crecimiento, expandiéndose un 15,91% anualmente hasta 2031. Las 8.000 estaciones de telesalud rural de China y el impulso de registros de salud interoperables de India generan volumen, mientras que el envejecimiento de la población de Japón impulsa la demanda de monitoreo de dentaduras. El Servicio de Médicos Voladores de Australia registró 14.000 consultas remotas en 2025, reduciendo las extracciones de emergencia en un 31%. Corea del Sur comprometió KRW 45 mil millones (USD 34 millones) para infraestructura de teledentistería rural, con el objetivo de ofrecer medio millón de consultas anuales para 2027.

Panorama Competitivo

La concentración global de proveedores es moderada: los cinco actores más destacados controlan colectivamente una parte significativa de los ingresos, lo que otorga al mercado de teledentistería un nivel de consolidación intermedio. Align Technology ancla su ecosistema con escáneres que vinculan a los ortodoncistas a tarifas recurrentes en la nube, asegurando flujos de caja predecibles. Dental Monitoring construyó una barrera de 14 patentes en torno al seguimiento por inteligencia artificial, mientras que las marcas directas al consumidor pivotan hacia modelos híbridos bajo una vigilancia más estricta de la FDA.

Las empresas emergentes regionales se diferencian a través de la integración con pagadores; las plataformas que agrupan la presentación de reclamaciones, las autorizaciones previas y los paneles de resultados acortan los ciclos de reembolso en un 30-45%. Las organizaciones de servicios dentales más grandes negocian precios por volumen para implementaciones en premisa, mientras que las consultas individuales se inclinan por suscripciones en la nube a alrededor de USD 200 por mes. Los actores de escala capaces de alinear hardware, software y contratos con pagadores están en posición de capturar una participación desproporcionada del crecimiento futuro del mercado de teledentistería.

Líderes de la Industria de Teledentistería

Planmeca Oy

Dentsply Sirona

Carestream Dental LLC

Koninklijke Philips N.V.

Smile Virtual LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: OrisDX se asoció con Teledentistry.com para integrar pruebas moleculares de enjuague salival para la detección de cáncer en las visitas virtuales, ampliando el acceso a la detección temprana.

- Abril de 2025: DentalMonitoring y Ormco presentaron una alianza de monitoreo remoto habilitada por inteligencia artificial en la conferencia de la Asociación Americana de Ortodoncistas para agilizar la supervisión del tratamiento.

- Octubre de 2024: CareQuest Innovation Partners invirtió en Grin, ampliando la conveniencia de la atención odontológica digital a través del capital de Triventures y SpringRock Ventures.

- Septiembre de 2024: Unilever Indonesia integró el AI Denta Scan en su servicio "Tanya Dokter Gigi" durante el Mes Nacional de Salud Bucal, subrayando el papel de la inteligencia artificial en la participación del mercado masivo de atención bucal.

Alcance del Informe Global del Mercado de Teledentistería

El Informe del Mercado de Teledentistería está Segmentado por Componente (Software y Servicios, Hardware), Modo de Entrega (Plataformas Basadas en la Nube, Plataformas Web/En Premisa), Tipo de Servicio (Sincrónico, Asincrónico, Híbrido/Integrado), Aplicación (Teleconsulta, Monitoreo Remoto de Pacientes, Educación y Capacitación, Triaje y Atención de Emergencia, Otras Aplicaciones), Usuario Final (Hospitales, Clínicas Dentales, Directo al Consumidor, Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software y Servicios |

| Hardware |

| Plataformas Basadas en la Nube |

| Plataformas Web / En Premisa |

| Sincrónico |

| Asincrónico |

| Híbrido / Integrado |

| Teleconsulta |

| Monitoreo Remoto de Pacientes |

| Educación y Capacitación |

| Triaje y Atención de Emergencia |

| Otras Aplicaciones (Monitoreo Ortodóncico, Atención Periodontal, entre otros) |

| Hospitales |

| Clínicas Dentales |

| Directo al Consumidor |

| Otros Usuarios Finales (Pagadores y Aseguradoras, Institutos de Investigación Académica, entre otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software y Servicios | |

| Hardware | ||

| Por Modo de Entrega | Plataformas Basadas en la Nube | |

| Plataformas Web / En Premisa | ||

| Por Tipo de Servicio | Sincrónico | |

| Asincrónico | ||

| Híbrido / Integrado | ||

| Por Aplicación | Teleconsulta | |

| Monitoreo Remoto de Pacientes | ||

| Educación y Capacitación | ||

| Triaje y Atención de Emergencia | ||

| Otras Aplicaciones (Monitoreo Ortodóncico, Atención Periodontal, entre otros) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales | ||

| Directo al Consumidor | ||

| Otros Usuarios Finales (Pagadores y Aseguradoras, Institutos de Investigación Académica, entre otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de teledentistería en 2031?

Se prevé que el tamaño del mercado de teledentistería alcance USD 5,13 mil millones en 2031.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se proyecta que el Monitoreo Remoto de Pacientes registre la CAGR más alta, del 17,51%.

¿Por qué las consultas asincrónicas están ganando terreno?

Reducen los conflictos de programación de los médicos y los costos de los pagadores, mientras que el triaje de inteligencia artificial deriva solo los casos complejos a las visitas de video en vivo.

¿Cómo influirán los cambios regulatorios en Estados Unidos en la adopción?

La norma de sitio de origen reinstaurada limita el reembolso de Medicare a los pacientes rurales, creando presión sobre los ingresos de las plataformas enfocadas en zonas urbanas.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico, impulsada por la alta penetración de teléfonos inteligentes y los mandatos gubernamentales de salud digital, se espera que se expanda a una CAGR del 15,91% hasta 2031.

¿Qué tendencia tecnológica sustenta la demanda futura de hardware?

Las cámaras intraorales integradas con inteligencia artificial que ofrecen detección de caries en tiempo real están impulsando un cambio hacia el arrendamiento de equipos basado en suscripción.

Última actualización de la página el: