Tamaño y Participación del Mercado de Vidrio para Envases de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

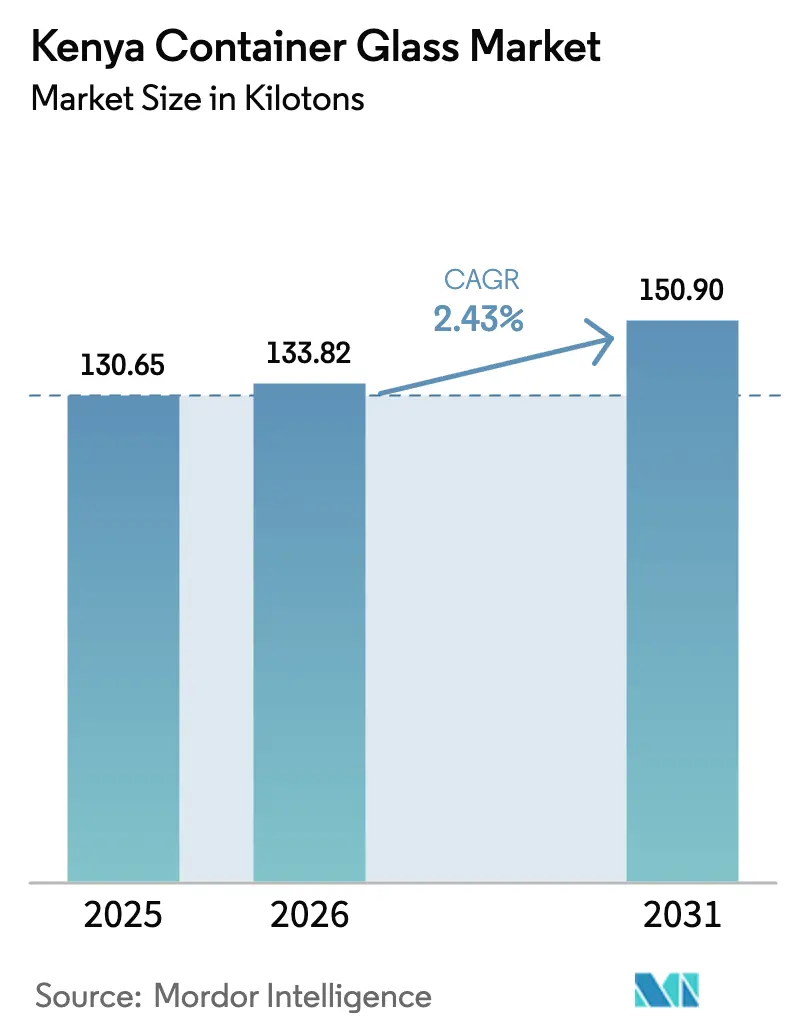

| Tamaño del mercado en el año base (2025) | 130.65 kilotones |

| Volumen del Mercado (2026) | 133.82 kilotones |

| Volumen del Mercado (2031) | 150.9 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Kenia por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio para envases de Kenia crezca de 130,65 kilotoneladas en 2025 a 133,82 kilotoneladas en 2026 y se prevé que alcance 150,9 kilotoneladas en 2031 a una CAGR del 2,43% durante 2026-2031. El crecimiento de la demanda sigue el desplazamiento constante de Kenia hacia envases premium y circulares, incluso cuando las elevadas tarifas eléctricas y el aumento de los volúmenes de importación procedentes de Egipto y Tanzania comprimen los márgenes nacionales. El impulso regulatorio, incluida la implementación en mayo de 2025 de las normas de Responsabilidad Extendida del Productor (REP), refuerza la propuesta de valor del vidrio al exigir la gestión al final de la vida útil e incentivar el desarrollo de infraestructura de reciclaje. La urbanización y la expansión de la huella minorista en Nairobi y Mombasa elevan el consumo de bebidas en el canal presencial, mientras que la proliferación del comercio electrónico impulsa la demanda de envases protectores de alta calidad, especialmente para cosméticos y categorías de alimentos premium.[1]The Coca-Cola Company, "El Sistema Coca-Cola en Kenia Anuncia una Importante Inversión," coca-colacompany.com Al mismo tiempo, la sólida producción de bebidas alcohólicas sustenta el volumen base, evidenciado por el crecimiento del 15% en las ventas nacionales de East African Breweries en 2024 y su recolección de más de 17 millones de botellas de licor para reciclaje. La inversión extranjera directa en hornos de bajo carbono y automatización de procesos sigue siendo fundamental para contener los costos energéticos y mantener la competitividad ante una tarifa nacional de aproximadamente KES 21 (USD 0,16) por kWh, cinco veces la tarifa de Etiopía.

Conclusiones Clave del Informe

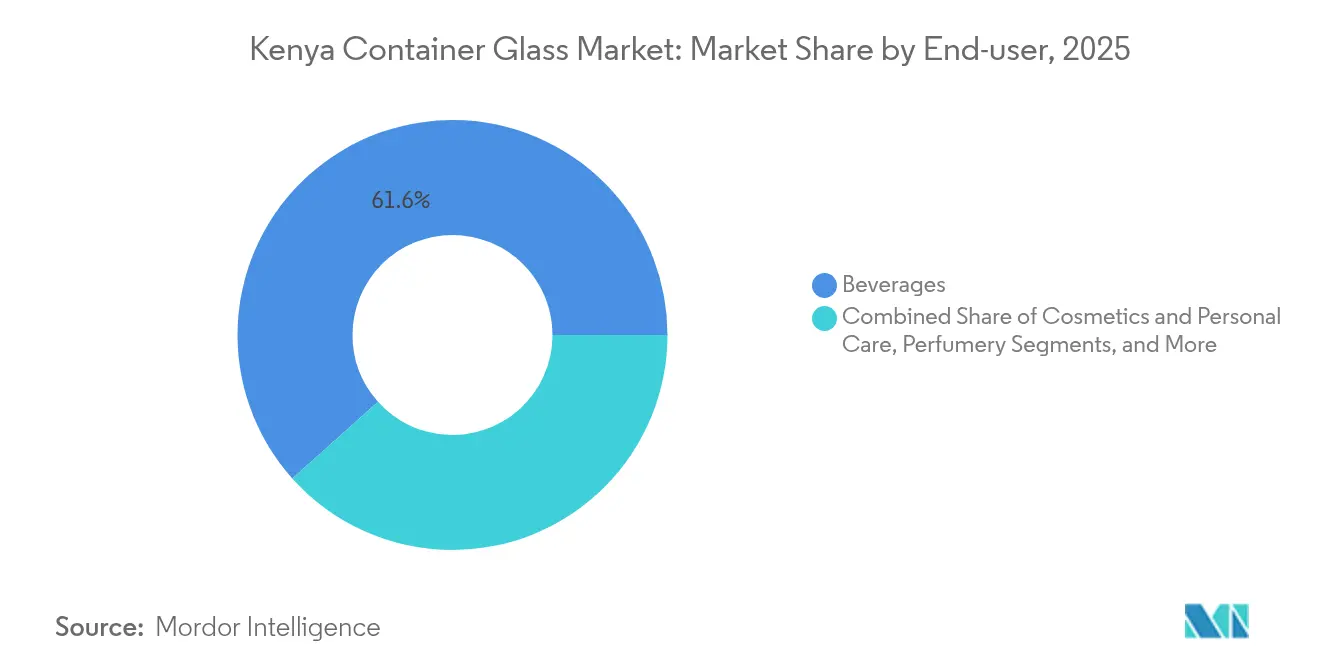

- Por usuario final, las bebidas captaron el 61,62% de la participación del mercado de vidrio para envases de Kenia en 2025.

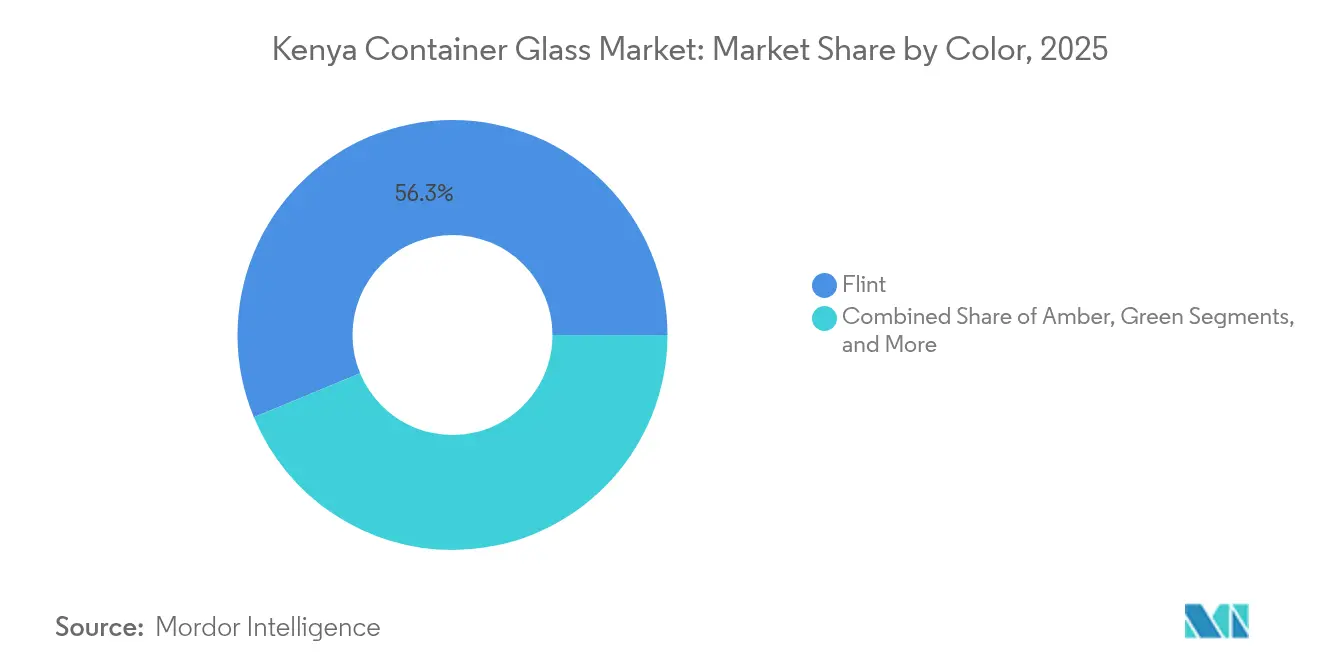

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Kenia para el segmento ámbar crezca a una CAGR del 3,61% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Minorista y Urbanización que Acelera las Ventas de Bebidas en el Canal Presencial | +0.8% | Nacional, con concentración en Nairobi y Mombasa | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor sobre Sostenibilidad que Favorece el Envase de Vidrio | +0.6% | Centros urbanos, con expansión hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuerte Crecimiento de la Producción Nacional de Bebidas Alcohólicas | +0.5% | Nacional, con desbordamiento hacia exportaciones regionales | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Electrónico que Requiere Envases Protectores Premium | +0.3% | Áreas urbanas, región metropolitana de Nairobi | Corto plazo (≤ 2 años) |

| Prohibición Gubernamental de Plásticos de Un Solo Uso que Impulsa la Adopción del Vidrio | +0.4% | Áreas protegidas con expansión al ámbito nacional | Mediano plazo (2-4 años) |

| Inversión Extranjera Directa en Hornos de Bajo Carbono que Mejora la Oferta | +0.2% | Zonas industriales, corredores de Naivasha y Mombasa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Minorista y Urbanización que Acelera las Ventas de Bebidas en el Canal Presencial

La población urbana de Kenia continúa creciendo más rápido que su contraparte rural, creando una demanda concentrada de bebidas de marca envasadas en botellas de vidrio retornables. El compromiso de Coca-Cola de invertir hasta USD 175 millones en activos de producción y cadena de frío hasta 2029 subraya su confianza en el crecimiento del comercio minorista organizado y la penetración del comercio moderno. Cadenas de supermercados como Quickmart y Naivas están ampliando el espacio en estantes dedicado a cerveza, licores, jugos y líneas de agua especial envasados en vidrio premium. A medida que los clústeres minoristas se expanden hacia Kisumu, Eldoret y Nakuru, la visibilidad del vidrio aumenta, reforzando la percepción del consumidor sobre calidad y seguridad. Las cervecerías responden ampliando sus líneas de productos para incluir vidrio retornable premium, mientras que los establecimientos de restauración informal adoptan vajilla de vidrio para alinearse con los objetivos de sostenibilidad e imagen de marca.

Creciente Conciencia del Consumidor sobre Sostenibilidad que Favorece el Envase de Vidrio

Las normas de REP de Kenia, vigentes desde mayo de 2025, obligan a los productores a financiar la recolección, clasificación y reciclaje posconsumo, con especial atención al vidrio por su reciclabilidad infinita.[2]Sustainable Packaging Middle East and Africa, "Las regulaciones de Responsabilidad Extendida del Productor de Kenia entrarán en vigor el 5 de mayo de 2025," sustainabilitymea.com El Pacto de Plásticos de Kenia, respaldado por el gobierno, tiene como objetivo eliminar los plásticos problemáticos para 2030, promoviendo un cambio en la preferencia corporativa hacia el vidrio en aplicaciones de cosméticos, nutracéuticos y alimentos gourmet. Encuestas de minoristas locales muestran una creciente disposición entre los compradores de ingresos medios a pagar primas de hasta el 8% por envases ecológicos. Las marcas aprovechan esta narrativa en su comunicación de marketing, posicionando el vidrio como una solución segura, libre de químicos y reciclable infinitamente. Las Organizaciones de Responsabilidad del Productor (ORP), financiadas por empresas de bebidas, amplían los centros de recompra de botellas, reforzando aún más sus credenciales de economía circular.

Fuerte Crecimiento de la Producción Nacional de Bebidas Alcohólicas

East African Breweries logró un incremento de volumen del 1,2% en su huella regional en el ejercicio fiscal 2024, con Kenia aportando la mayor parte de las ganancias en ventas de licores y cerveza.[3]East African Breweries PLC, "Informe Integrado y Estados Financieros 2024," eabl.com La remisión de derechos sobre materias primas y los incentivos fiscales para cervezas de bajo contenido alcohólico estimulan la innovación de productos que depende en gran medida del vidrio para la integridad del producto. Las cervecerías artesanales como 254 Brewing y Sierra Premium son exclusivamente de vidrio, citando las ventajas de retención del sabor y posicionamiento premium. La integración regional bajo el COMESA y el Área de Libre Comercio Continental Africana mejora el potencial exportador de las bebidas fabricadas en Kenia, aumentando las tasas de utilización de los hornos y la demanda de formatos de botella estándar. Los programas de reciclaje, como el Proyecto Rudisha, canalizan las botellas recuperadas de vuelta a la circulación, mejorando la disponibilidad de envases y reduciendo los costos unitarios.

Rápida Expansión del Comercio Electrónico que Requiere Envases Protectores Premium

El sector del comercio electrónico de Kenia experimentó un crecimiento interanual del 25% en el volumen bruto de mercancías en línea en 2024, impulsado por mejoras en los pagos digitales y la expansión de las redes de mensajería en motocicleta. Las marcas de cosméticos de venta directa al consumidor y de alimentos artesanales priorizan los frascos y botellas de vidrio para ofrecer una experiencia de desempaquetado premium y minimizar los riesgos de contaminación. Los centros de distribución cercanos al Aeropuerto Internacional Jomo Kenyatta de Nairobi requieren envases robustos que soporten las complejas rutas de última milla. Los diseños de vidrio de menor peso reducen los costos de flete sin comprometer la durabilidad, una tendencia acelerada por la introducción por parte de Ardagh de la tecnología de prensado y soplado de cuello estrecho en su planta de Nairobi. Estos atributos refuerzan la propuesta de valor del vidrio frente a los plásticos rígidos en líneas de productos de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción Derivados de Hornos de Alto Consumo Energético | -0.7% | Nacional, afectando a todas las instalaciones de producción | Corto plazo (≤ 2 años) |

| Competencia de Precios de Envases de PET y HDPE más Económicos | -0.5% | Nacional, con mayor impacto en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Suministro Eléctrico Intermitente que Interrumpe las Operaciones Continuas de los Hornos | -0.4% | Áreas dependientes de la red eléctrica nacional | Corto plazo (≤ 2 años) |

| Escasas Fuentes Nacionales de Arena de Sílice que Incrementan las Importaciones de Materias Primas | -0.3% | Producción nacional, afectando las estructuras de costos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción Derivados de Hornos de Alto Consumo Energético

Las tarifas de electricidad industrial promedian KES 21 (USD 0,16) por kWh en 2025, en comparación con KES 4 (USD 0,031) por kWh en Etiopía, ampliando una brecha de costos que erosiona la competitividad del mercado de vidrio para envases de Kenia. Los hornos de vidrio requieren energía de base las 24 horas; cualquier interrupción amenaza la integridad del horno y genera costosas reconstrucciones. La energía representa aproximadamente el 30% de los costos de botella en fábrica, lo que obliga a los productores a considerar la reubicación hacia redes de menor costo o a invertir en energía solar propia y recuperación de calor residual. Si bien la red eléctrica de Kenia alcanza el 90% de penetración de energías renovables, las elevadas pérdidas en la red (23%) y las bandas industriales premium mantienen elevadas las tarifas entregadas. Una propuesta de límite máximo e intercambio de carbono podría elevar aún más los precios del fuelóleo, añadiendo presión sobre los márgenes.

Competencia de Precios de Envases de PET y HDPE más Económicos

Las botellas de PET ligeras superan al vidrio hasta en un 40% en términos de costo unitario en bebidas carbonatadas de gran consumo y categorías de aceite comestible. Las ventajas en costos de flete atribuibles al menor peso del plástico amplían el diferencial de precio entregado en condados del interior como Turkana y Garissa. Los actores multinacionales de bebidas están diversificándose hacia el PET para atender a segmentos de consumidores sensibles al precio, frenando así la penetración del vidrio a pesar de sus credenciales de reciclaje. Aunque las tarifas de REP sobre los plásticos reducen la brecha, el mercado de vidrio para envases de Kenia debe seguir posicionándose como una alternativa premium y sostenible en lugar de un sustituto a la paridad de costos. Las campañas continuas de educación al consumidor y los incentivos de depósito de botellas mitigan parcialmente las amenazas de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo en Volumen, los Cosméticos Aceleran el Potencial Alcista

Las bebidas representaron el 61,62% de la participación del mercado de vidrio para envases de Kenia en 2025, impulsadas principalmente por la producción de cerveza y licores en grandes volúmenes, vinculada al dominio regional de East African Breweries. La escala de este segmento garantiza los niveles de utilización de los hornos necesarios para la absorción de costos, mientras que los moldes de botella estándar facilitan la logística de botellas retornables y reducen las huellas de carbono por unidad. En toda la industria cervecera, el vidrio sigue siendo obligatorio para los canales de consumo en el establecimiento, y los cerveceros artesanales premium utilizan exclusivamente botellas transparentes y ámbar para la integridad del producto. Los licores prefieren diseños de vidrio más pesado para enfatizar los indicadores de calidad en los puntos de venta libres de impuestos y en el comercio urbano. Las bebidas no alcohólicas como los jugos y las sodas artesanales extienden la demanda hacia categorías adyacentes, dirigiéndose a consumidores preocupados por la salud.

Los cosméticos y el cuidado personal son los subsectores de más rápido crecimiento, con una CAGR del 3,08% hasta 2031, impulsados por la expansión de la clase media urbana y el comercio minorista de belleza digital. Los frascos cuentagotas y los tarros de vidrio preservan eficazmente los ingredientes activos, proporcionando un atractivo premium en estantes crucial para las categorías de cuidado de la piel y fragancias. Los envasadores por contrato locales colaboran con casas de fragancias de Sudáfrica y Francia, requiriendo envases de vidrio de alta calidad en tiradas más pequeñas. El tamaño del mercado de vidrio para envases de Kenia en cosméticos se benefició directamente cuando las marcas internacionales seleccionaron Nairobi como su centro para África Oriental, impulsando la demanda de botellas transparentes de origen local que reducen los plazos de entrega. Los productos farmacéuticos y los alimentos mantienen un crecimiento constante de un solo dígito medio, aprovechando las propiedades de barrera del vidrio y su compatibilidad con los procesos de llenado en caliente, mientras que la perfumería sigue siendo un nicho pero lucrativo con precios de venta promedio elevados por unidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Vidrio Transparente Domina la Presencia en Estantes, el Ámbar Supera en Protección

El vidrio transparente representó el 56,25% del tamaño del mercado de vidrio para envases de Kenia en 2025, proporcionando transparencia que muestra el color y la pureza del producto en bebidas, cosméticos y alimentos gourmet. Los diseños de botella transparente estandarizados permiten cambios rápidos, optimizando el tiempo de actividad del horno y la gestión de inventarios. El mercado de vidrio para envases de Kenia se beneficia de la creciente demanda de envases transparentes en mermeladas artesanales, jugos prensados en frío y velas perfumadas vendidas a través de plataformas de comercio electrónico. La reciclabilidad del vidrio transparente también se alinea con los mandatos de REP, simplificando la clasificación por color para los recuperadores.

Se proyecta que el vidrio ámbar se expanda a una CAGR del 3,61% de 2026 a 2031, superando al mercado de vidrio para envases de Kenia en general debido a sus superiores capacidades de bloqueo de luz, valoradas por los productores farmacéuticos y de cerveza premium. El crecimiento se acelera a medida que Kenia se posiciona como un centro regional de fabricación farmacéutica bajo la agenda de localización de la Comunidad de África Oriental. Cervecerías artesanales como Bateleur aprovechan las botellas ámbar para diferenciar sus IPA de edición limitada, citando la estabilidad del sabor y el patrimonio de marca. El vidrio verde mantiene su posición en la cerveza convencional, mientras que el cobalto y otros colores especiales permanecen confinados a nichos de licores y líneas de fragancias donde la distinción supera los costos incrementales de clasificación por color.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda del mercado de vidrio para envases de Kenia se concentra en Nairobi, Mombasa y Nakuru, que en conjunto representan más del 70% del volumen de producción de bebidas y casi todas las operaciones de llenado de cosméticos. Las zonas industriales de Nairobi albergan la cervecería principal de East African Breweries y el horno de Ardagh Glass Packaging Kenya Limited, creando una cadena de suministro verticalmente integrada con plazos de entrega mínimos. La proximidad de Mombasa al Puerto Reitz simplifica las importaciones de arena de sílice y las exportaciones de ceniza de soda, manteniendo un flujo constante de materias primas incluso durante las interrupciones del transporte interior. El naciente parque industrial de Nakuru está situado cerca de las reservas de ceniza de soda en Magadi, lo que podría reducir potencialmente los costos de flete de los materiales fundentes.

La dinámica de las exportaciones regionales desempeña un papel fundamental en el mercado de vidrio para envases de Kenia. Central Glass Industries envía más del 50% de su producción a Uganda, Ruanda y Burundi, aprovechando el acceso libre de aranceles. Sin embargo, la competencia de Kioo Ltd de Tanzania y los fabricantes subsidiados de Egipto ejerce presión a la baja sobre los precios, lo que exige diferenciación a través de la calidad y la fiabilidad del servicio. La volatilidad cambiaria, en particular la depreciación del chelín keniano frente al dólar estadounidense, aumenta el costo del cullet importado y los repuestos de maquinaria, afectando los ciclos de mantenimiento de los hornos.

La creciente urbanización impulsa centros de consumo más allá de la capital. Kisumu y Eldoret están experimentando un crecimiento en las ventas de cerveza embotellada y jugos premium, respaldado por una mejora en la logística a través del Ferrocarril de Vía Estándar modernizado que reduce el tiempo de tránsito Nairobi-Kisumu a ocho horas. A medida que la demanda interior se profundiza, los depósitos más pequeños almacenan botellas retornables, reduciendo los costos de retorno para los productores. No obstante, la fiabilidad intermitente de la red eléctrica fuera de las principales ciudades representa un riesgo operativo para los hornos de proceso continuo, destacando la necesidad de soluciones de energía integradas o capacidad redundante.

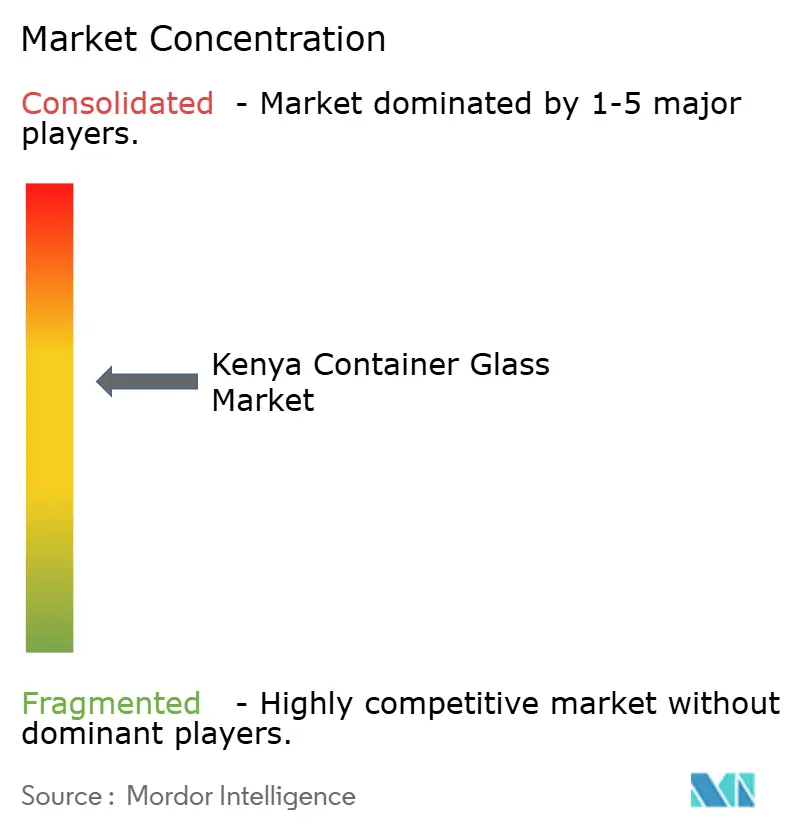

Panorama Competitivo

El mercado de vidrio para envases de Kenia está moderadamente concentrado, con los cinco principales productores controlando aproximadamente el 65% de la capacidad nacional. Esta concentración está liderada por Ardagh Glass Packaging Kenya Limited, tras la adquisición de Consol Holdings por parte de Ardagh Group por USD 1.000 millones en 2022. Ardagh aprovecha su experiencia técnica global para introducir botellas de menor peso e inspección automatizada, reduciendo las tasas de defectos por debajo del 0,5%. El actor local Milly Glass Works opera un horno en Malindi, pero enfrenta altos precios del fuelóleo y la competencia de las importaciones egipcias, que tienen un precio un 12% inferior al costo de desembarque. Central Glass Industries se centra en el nicho de exportación regional, capitalizando décadas de asociaciones de distribución con cervecerías ugandesas.

Los movimientos estratégicos enfatizan la circularidad y la eficiencia energética. El programa Money4Glass de Ardagh incentiva la recolección de cullet a nivel comunitario a través de pagos por dinero móvil, elevando las proporciones de cullet en los hornos al 55% y reduciendo el consumo específico de energía. East African Breweries colabora con recicladores ubicados en Kisumu a través del Proyecto Rudisha, recuperando botellas de licor y reintegrándolas en la cadena de suministro, reduciendo así los costos de adquisición y mejorando la imagen de marca. Mientras tanto, los inversores extranjeros están explorando la reconversión de hornos de oxicombustión de bajo carbono en el parque industrial de Naivasha, con el objetivo de lograr una reducción del 20% en la intensidad energética una vez comercializados en 2027.

La concesión de licencias tecnológicas y la innovación en diseño ofrecen nuevas vías de diferenciación. Los registros del Instituto de Propiedad Industrial de Kenia muestran un aumento en las patentes de conformación de botellas propietarias presentadas por empresas de bebidas y cosméticos, lo que señala una creciente competencia estética. Las máquinas de conformado automatizadas con sistemas de visión digital en línea alcanzan ahora velocidades de 500 botellas por minuto, mejorando el rendimiento y reduciendo la mano de obra por unidad. Sin embargo, la intensidad de capital y la depreciación del chelín crean barreras para los nuevos participantes más pequeños, reforzando la jerarquía de mercado existente.

Líderes de la Industria de Vidrio para Envases de Kenia

Milly Glass Works Ltd

Arichem Limited

Ardagh Glass Packaging–Africa (AGP–A)

Vivek Investments Ltd

Kitengela Hot Glass Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Las regulaciones de REP de Kenia entran en vigor, requiriendo que los productores e importadores de vidrio para envases se registren ante la Autoridad Nacional de Gestión del Medio Ambiente y financien sistemas de gestión de residuos al final de la vida útil.

- Octubre 2024: La iniciativa Money4Glass de Ardagh Group en África celebra su primer aniversario, destacando los avances en los programas de recolección de cullet.

- Septiembre 2024: East African Breweries confirma la recuperación de más de 17 millones de botellas de licor a través del Proyecto Rudisha.

- Mayo 2024: El Sistema Coca-Cola anuncia una inversión de hasta USD 175 millones en Kenia durante cinco años para ampliar la capacidad de llenado y cadena de frío.

Alcance del Informe del Mercado de Vidrio para Envases de Kenia

Los Envases de Vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El Mercado de Vidrio para Envases de Kenia está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas, bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas de cítricos, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Kenia en 2026?

El mercado se sitúa en 133,82 kilotoneladas en 2026 y se proyecta que alcance 150,9 kilotoneladas en 2031, reflejando una CAGR del 2,43%.

¿Qué segmento de usuario final domina el consumo de vidrio en Kenia?

Las bebidas lideran con el 61,62% del volumen nacional, impulsadas por la producción de cerveza y licores.

¿Qué impulsa el crecimiento en los envases de vidrio relacionados con cosméticos?

La expansión de la clase media urbana y el comercio minorista de belleza en línea impulsan los cosméticos y el cuidado personal a una CAGR del 3,08% hasta 2031.

¿Por qué el vidrio ámbar crece más rápido que otros colores?

Los beneficios de protección contra la luz del ámbar lo convierten en la opción preferida para productos farmacéuticos y bebidas artesanales premium, respaldando una CAGR del 3,61%.

¿Cómo afectan las regulaciones de REP de Kenia a los productores de envases de vidrio?

A partir de mayo de 2025, los productores deben financiar la recolección y el reciclaje, favoreciendo el vidrio infinitamente reciclable e incentivando la inversión en infraestructura de cullet.

¿Qué desafíos enfrentan los fabricantes de vidrio locales?

Las elevadas tarifas eléctricas de aproximadamente KES 21 por kWh y la competencia del PET de menor costo y del vidrio importado restringen los márgenes y el crecimiento.

Última actualización de la página el: