Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

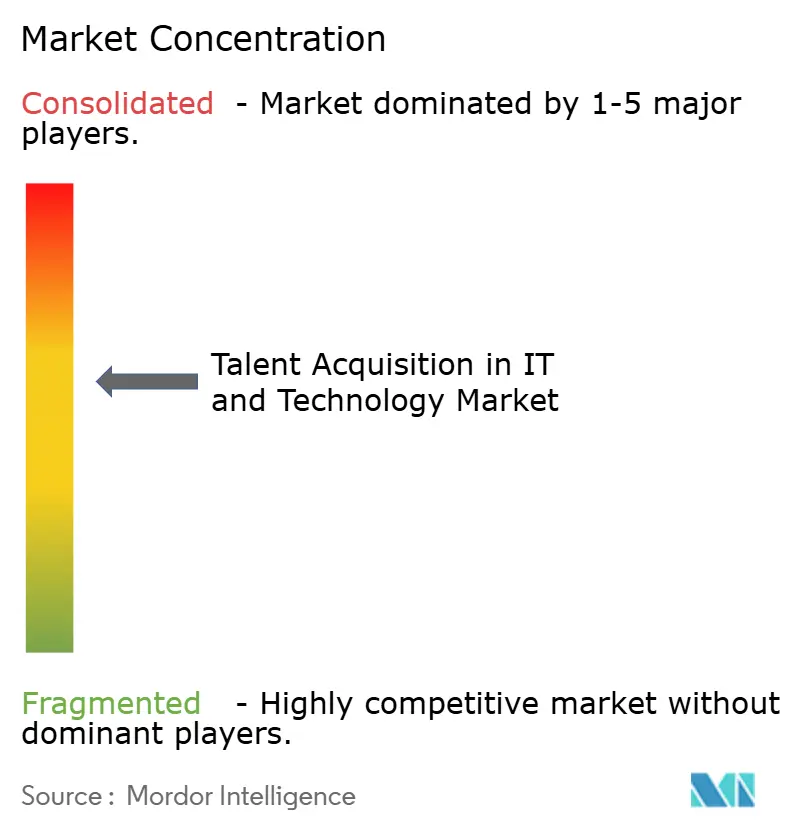

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Descripción General del Mercado

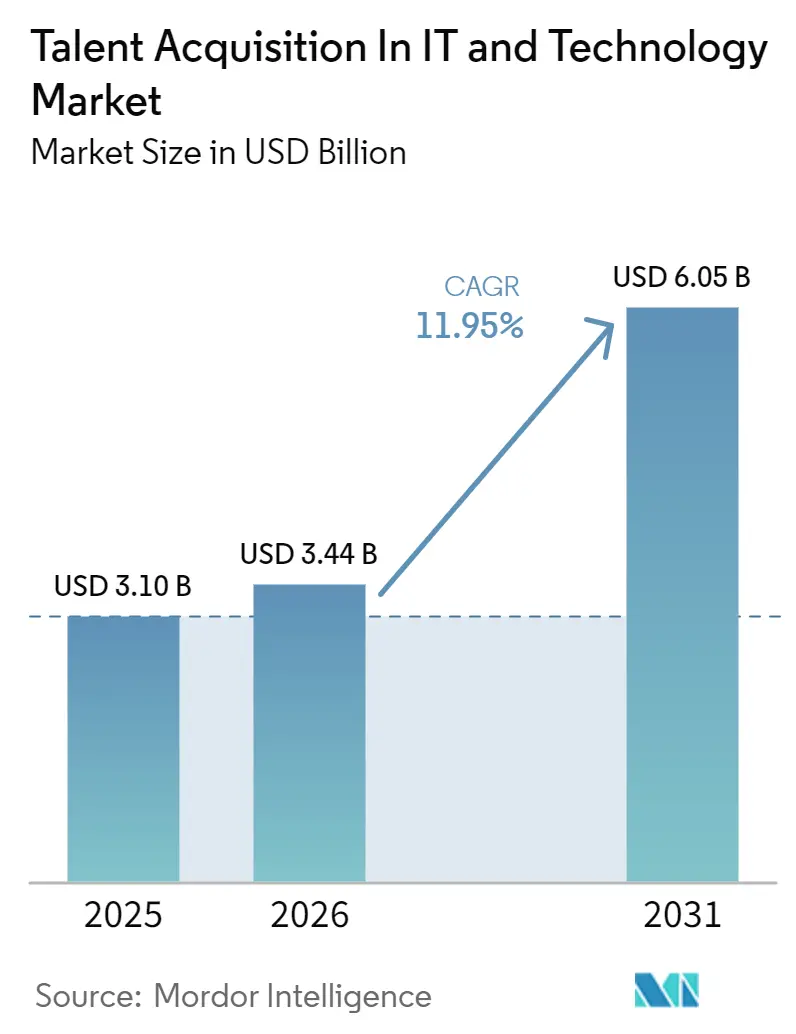

El mercado de adquisición de talento en TI y tecnología fue valorado en USD 3,1 mil millones en 2025 y se estima que crecerá desde USD 3,44 mil millones en 2026 hasta USD 6,05 mil millones para 2031, a una CAGR del 11,95% durante el período de pronóstico (2026-2031). El crecimiento se mantiene sólido porque los empleadores siguen operando en un entorno de talento donde la demanda de roles tecnológicos avanzados supera a la oferta. La presión de contratación también se ha desplazado desde los roles generales de software e infraestructura hacia el desarrollo de modelos de IA, la alfabetización en IA, la ingeniería de datos y habilidades relacionadas, lo que hace que los métodos de reclutamiento más antiguos sean menos efectivos. Esto está incrementando la demanda de plataformas que puedan identificar, evaluar, filtrar y captar candidatos técnicos con mayor precisión. El mercado también está siendo moldeado por un claro movimiento hacia una integración más amplia de suites de Gestión del Capital Humano (HCM), ya que las principales adquisiciones de 2025 llevaron a los compradores a elegir entre una arquitectura de reclutamiento basada en suites y herramientas especializadas independientes. La presión de cumplimiento normativo en torno a las decisiones de contratación lideradas por IA está añadiendo urgencia a la selección de proveedores, ya que los empleadores buscan cada vez más plataformas que respalden la gobernanza, la transparencia y la preparación para auditorías junto con la velocidad y la automatización.

Conclusiones Clave del Informe

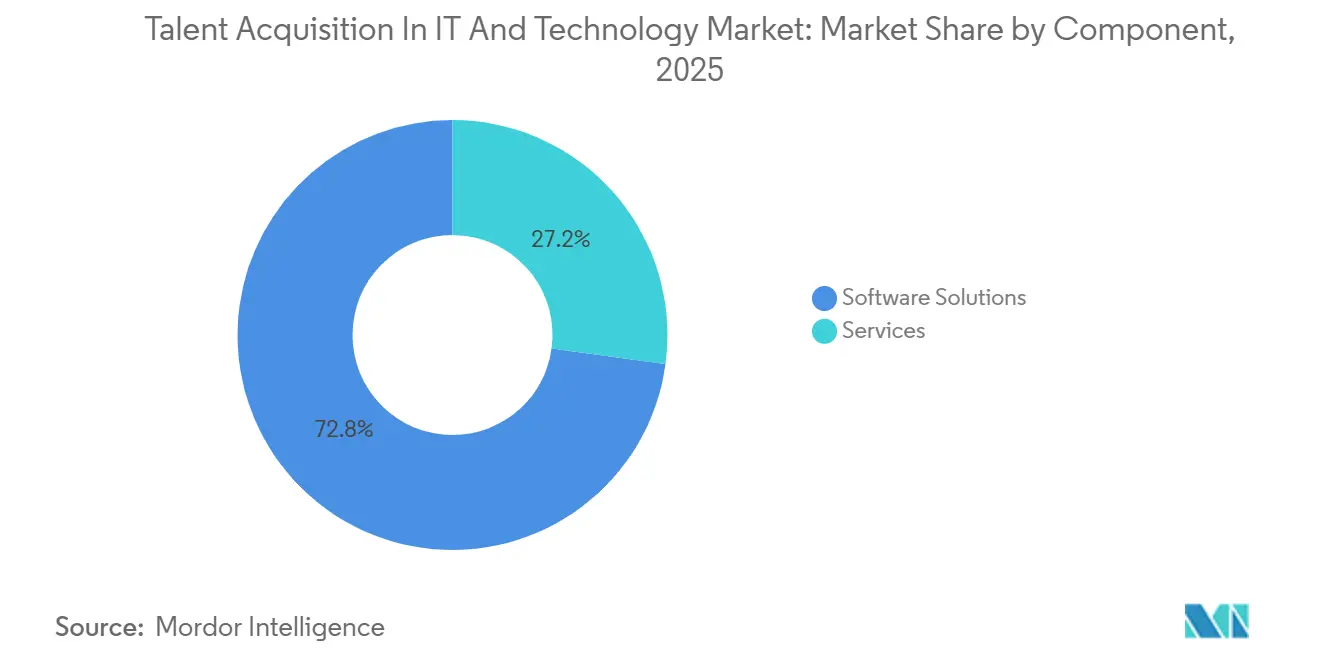

- Por componente, las soluciones de software representaron el 72,84% del mercado de adquisición de talento en TI y tecnología en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 12,46% hasta 2031.

- Por modo de implementación, la nube representó el 71,12% del mercado de adquisición de talento en TI y tecnología en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 13,92% hasta 2031.

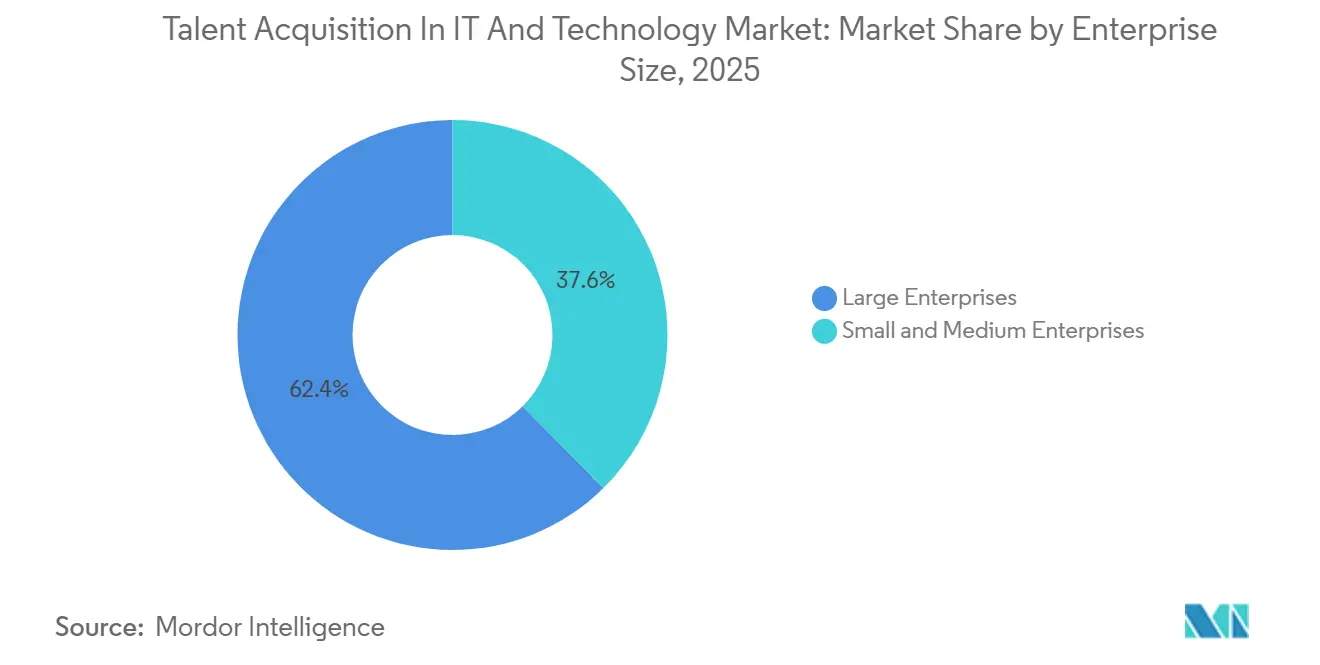

- Por tamaño de empresa, las grandes empresas representaron el 62,39% de los ingresos en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 14,18% hasta 2031.

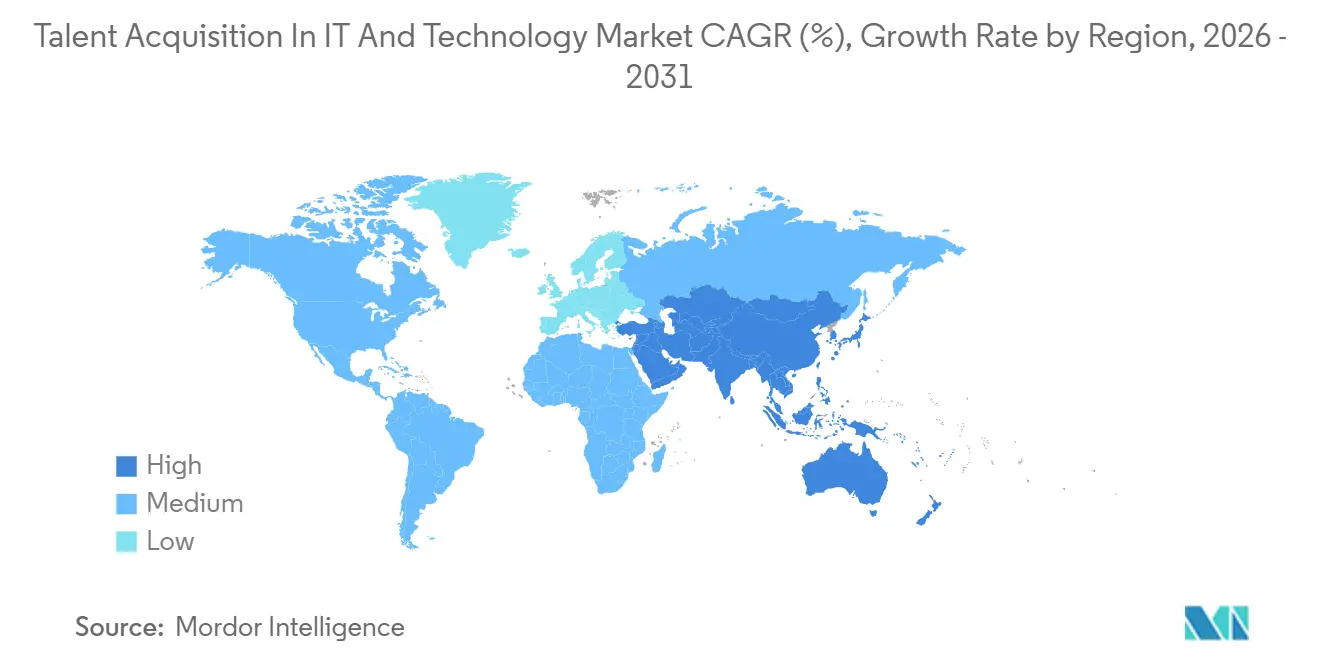

- Por geografía, América del Norte tuvo el 39,42% de la participación del mercado de adquisición de talento en TI y tecnología en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 15,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Creciente de Habilidades en Tecnologías Emergentes | +2.1% | Global, aguda en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de la Transformación Digital entre Empleadores Tecnológicos | +1.8% | Global, liderada por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Generalizada de la Automatización del Reclutamiento Impulsada por IA | +1.5% | Global, temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Modelos de Trabajo Remoto e Híbrido | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Empresas Emergentes Tecnológicas Respaldadas por Capital de Riesgo en Asia-Pacífico | +0.9% | Núcleo en Asia-Pacífico, con efecto en Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de los Requisitos de Cumplimiento para la Contratación Tecnológica | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Creciente de Habilidades en Tecnologías Emergentes

La inversión digital sigue ampliando el número de roles técnicos que los empleadores necesitan cubrir, lo que respalda una demanda constante en el mercado de adquisición de talento en TI y tecnología. Se proyectaba que el empleo tecnológico en Estados Unidos crecería un 1,9% en 2026, añadiendo casi 128.000 puestos y reforzando la carga de contratación sobre los empleadores que compiten por habilidades técnicas escasas. Esta necesidad de contratación se está volviendo más selectiva porque los empleadores ahora buscan candidatos con capacidades en IA, nube, datos y seguridad que son más difíciles de validar mediante simples filtros de currículum. Como resultado, el mercado de adquisición de talento en TI y tecnología se está beneficiando de una mayor demanda de identificación de candidatos de precisión, evaluación técnica y flujos de trabajo de selección estructurados, en lugar de únicamente la recepción masiva de solicitudes. El ciclo de gasto detrás de la transformación digital actúa, por tanto, como una señal anticipada para la inversión en plataformas, especialmente donde los volúmenes de contratación tecnológica crecen más rápido que la capacidad interna de reclutamiento.

Aceleración de la Transformación Digital entre Empleadores Tecnológicos

Una escasez más aguda de habilidades en tecnologías emergentes también está impulsando el mercado de adquisición de talento en TI y tecnología. El setenta y dos por ciento de las organizaciones tuvo dificultades para cubrir puestos vacantes en 2026, y el desarrollo de modelos de IA y la alfabetización en IA superaron por primera vez a las habilidades de ingeniería tradicionales como las capacidades más difíciles de encontrar en la historia de la encuesta.[1]ManpowerGroup, "La Escasez Global de Talento Alcanza un Punto de Inflexión mientras las Habilidades en IA Ocupan el Primer Lugar," nasdaq.com Los requisitos de habilidades en IA aparecieron en el 71% de las ofertas de empleo tecnológico en Estados Unidos para abril de 2026, frente a menos del 10% en 2023, lo que muestra la rapidez con que ha cambiado la demanda de los empleadores. Este cambio subraya la importancia de la contratación basada en evaluaciones, ya que la capacidad técnica en IA y aprendizaje automático no puede filtrarse de manera confiable únicamente mediante búsquedas de palabras clave. Esto está elevando la demanda en el mercado de adquisición de talento en TI y tecnología de plataformas que combinen pruebas de codificación validadas, entrevistas estructuradas y evaluación comparativa de habilidades con el seguimiento tradicional de candidatos.

Adopción Generalizada de la Automatización del Reclutamiento Impulsada por IA

La adopción de IA ha pasado de la experimentación al uso regular, cambiando el modelo operativo del mercado de adquisición de talento en TI y tecnología. En 2026, el 77% de los equipos de Recursos Humanos utilizaba IA regularmente en los flujos de trabajo de contratación, mientras que el 71% de los candidatos también utilizaba herramientas de IA durante la búsqueda de empleo.[2]HireVue, "Informe Global de IA en Contratación 2026," hirevue.com Las empresas que utilizaban IA en el reclutamiento tenían entre 3,5 y 4,5 veces más probabilidades de haber aumentado sus ingresos en 2026, lo que proporciona a la adopción de IA un caso de negocio más claro para los equipos de reclutamiento y los proveedores de personal. La investigación revisada por pares también encontró una fuerte relación positiva entre el uso de IA y la eficiencia del reclutamiento, incluso cuando la confianza y la transparencia seguían siendo preocupaciones importantes. El 52% de los líderes de talento planeaba añadir agentes de IA a sus equipos de contratación en 2026, lo que apunta a un movimiento más amplio hacia la identificación, selección y programación autónomas en el mercado de adquisición de talento en TI y tecnología.

Preferencia Creciente por Modelos de Trabajo Remoto e Híbrido

Los cambios en el modelo de trabajo continúan respaldando el mercado de adquisición de talento en TI y tecnología, incluso cuando los acuerdos totalmente remotos se han moderado. El trabajo totalmente remoto cayó al 10% de la fuerza laboral global en 2026 desde el 18% en 2025, mientras que el trabajo híbrido estructurado se convirtió en la norma operativa más clara entre los empleadores. Ese cambio no reduce la complejidad del reclutamiento, porque los empleadores aún necesitan identificar talento en geografías más amplias mientras gestionan reglas de ubicación, necesidades de programación y coordinación de la fuerza laboral. El trabajo híbrido también amplía la base de candidatos accesibles para muchos roles técnicos, ya que los equipos ahora pueden contratar más allá de un único mercado de oficinas sin revertir a un modelo totalmente presencial. Esto está ayudando al mercado de adquisición de talento en TI y tecnología al aumentar la demanda de flujos de trabajo multilingües, verificación transfronteriza y herramientas de captación de candidatos que funcionen en múltiples mercados laborales.[3]JLL, "El Trabajo Híbrido Estructurado se Convierte en la Norma Global mientras el Enfoque Estratégico se Desplaza hacia la Preparación para la IA," jll.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la Privacidad de Datos en el Análisis de Candidatos | -0.8% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los Ciclos de Financiación de Capital de Riesgo | -0.7% | Global, pronunciada en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Altos Costos de Cambio para Plataformas ATS Empresariales | -0.5% | Global, concentrada en grandes empresas | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas del Talento Tecnológico Global | -0.4% | Global, divergente entre regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Privacidad de Datos en el Análisis de Candidatos

El análisis de candidatos se está volviendo más útil, pero también es más difícil de gestionar en múltiples sistemas de contratación. A medida que las herramientas de IA asumen un papel más importante en la selección y evaluación, los empleadores enfrentan una mayor presión para explicar las decisiones, mantener controles de revisión y hacer más transparente el manejo de los candidatos. Los hallazgos de 2026 también muestran que la IA es utilizada regularmente tanto por empleadores como por candidatos, lo que aumenta el volumen de interacciones automatizadas y subraya la importancia de la confianza en cómo operan esos sistemas. El desafío práctico es que los datos de los candidatos a menudo fluyen simultáneamente a través de sistemas de seguimiento de candidatos, herramientas de CRM, software de entrevistas y capas de análisis, creando más puntos donde la gobernanza puede fallar. Esto ralentiza partes del mercado de adquisición de talento en TI y tecnología porque los compradores prefieren cada vez más a los proveedores con controles integrados y flujos de trabajo auditables sobre soluciones puntuales que requieren supervisión manual en varios sistemas.

Volatilidad en los Ciclos de Financiación de Capital de Riesgo

Los ciclos de financiación de capital de riesgo siguen siendo una restricción real en el mercado de adquisición de talento en TI y tecnología, ya que muchos compradores de rápido crecimiento también son los más sensibles al presupuesto. Hubo 133 transacciones globales de Gestión del Capital Humano en el primer trimestre de 2026, frente a 117 en el primer trimestre de 2025, lo que indica que la actividad de acuerdos se mantuvo activa incluso cuando las condiciones de financiación siguieron siendo selectivas.[4]PMCF, "Pulso de Fusiones y Adquisiciones en Gestión del Capital Humano T1 2026," pmcf.com Las empresas tecnológicas en etapa temprana tienden a reducir el gasto en software rápidamente cuando los planes de contratación se desaceleran, y las plataformas de adquisición de talento a menudo están expuestas a este patrón porque el tamaño del contrato está estrechamente vinculado al volumen de reclutamiento. Esto crea un desajuste entre los planes de crecimiento de los proveedores y la capacidad de compra de los clientes, especialmente en ecosistemas con alta concentración de empresas emergentes donde la expansión de la plantilla depende de la financiación externa. El efecto no es lo suficientemente grande como para detener la demanda, pero sí crea un comportamiento de compra desigual dentro del mercado de adquisición de talento en TI y tecnología, particularmente entre los empleadores tecnológicos más pequeños y de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Cambia la Combinación de Ingresos

Las soluciones de software representaron el 72,84% de los ingresos en 2025, convirtiéndolas en el componente más grande del mercado de adquisición de talento en TI y tecnología. Las plataformas ATS, las herramientas de gestión de relaciones con candidatos, las suites de entrevistas y las tecnologías de evaluación siguen siendo la infraestructura central para la contratación tecnológica empresarial porque organizan flujos de trabajo de alto volumen y reducen la selección manual. La demanda en software se está desplazando hacia herramientas de evaluación técnica y entrevistas a medida que los empleadores buscan validar las habilidades en IA, aprendizaje automático y codificación con mayor rigor. Para abril de 2026, las habilidades en IA eran requeridas en el 71% de las ofertas de empleo tecnológico en Estados Unidos, lo que subraya la necesidad de herramientas de selección y evaluación más especializadas.

Este cambio está afectando la demanda de productos, con una suite empresarial que incluye más de 7.500 preguntas validadas y detección de plagio impulsada por IA con un 93% de precisión. En una implementación, una evaluación técnica estructurada redujo las marcas de selección de falsos positivos del 10% al 4%, lo que subraya por qué los compradores están dispuestos a pagar más por la validación de habilidades que a depender únicamente del filtrado genérico. Se proyecta que los servicios se expandirán a una CAGR del 12,46% de 2026 a 2031, lo que indica que esta parte del mercado de adquisición de talento en TI y tecnología está creciendo más rápido a medida que los empleadores externalizan la implementación, el soporte de reclutamiento gestionado y la gobernanza de flujos de trabajo de IA. La capa de servicios se está volviendo cada vez más importante porque muchas organizaciones quieren sistemas de reclutamiento habilitados por IA, pero muy pocas tienen la experiencia interna para implementarlos, supervisarlos y perfeccionarlos a escala.

Por Modo de Implementación: La Nube Lidera mientras el Híbrido Avanza

La implementación en nube representó el 71,12% de los ingresos en 2025, otorgándole la mayor participación del mercado de adquisición de talento en TI y tecnología. La nube se ha convertido en la arquitectura predeterminada para los compradores empresariales y del mercado medio porque admite una implementación más rápida, precios por suscripción y una integración más sencilla con entornos de Gestión del Capital Humano más amplios. Los principales proveedores de plataformas están enfocados en la entrega en nube, lo que refuerza aún más la nube como la ruta de compra estándar para los sistemas de reclutamiento modernos. Esto le da a la nube una ventaja duradera porque la mayoría de los nuevos lanzamientos de productos, las funciones de IA y las actualizaciones de flujos de trabajo llegan primero a través de entornos en nube en lugar de instalaciones heredadas.

Se proyecta que la implementación híbrida se expandirá a una CAGR del 13,92% de 2026 a 2031, convirtiéndola en la configuración de más rápido crecimiento en el mercado de adquisición de talento en TI y tecnología. El crecimiento está siendo respaldado por empleadores en sectores regulados que desean un rendimiento a escala de nube pero aún necesitan un mayor control sobre dónde se almacenan o procesan los datos de los candidatos. Esto hace que los modelos híbridos sean especialmente relevantes para los entornos de contratación en servicios financieros, defensa y el sector público, donde la migración completa a la nube no siempre es aceptable. La implementación local continúa perdiendo terreno como modo principal, pero sigue siendo importante en entornos heredados y para organizaciones que se mueven gradualmente hacia arquitecturas de reclutamiento más modernas.

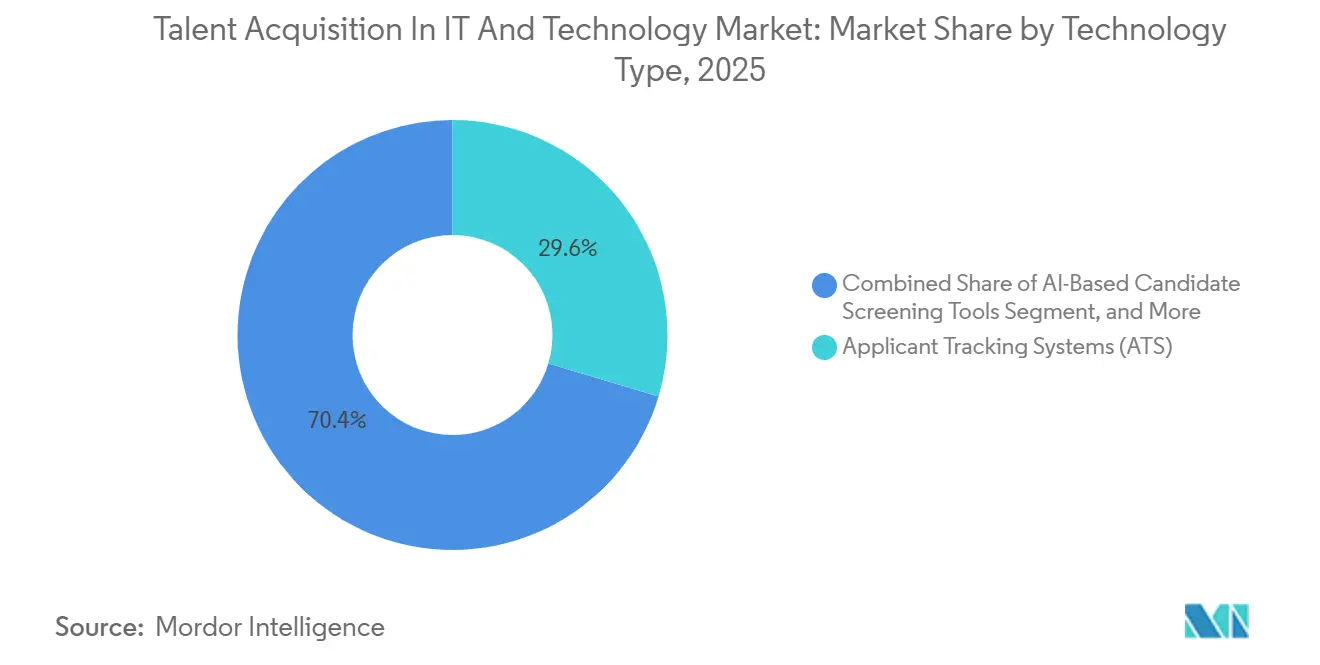

Por Tipo de Tecnología: La Selección por IA Interrumpe los Flujos de Trabajo Heredados de ATS

Los sistemas de seguimiento de candidatos representaron el 29,62% de los ingresos en 2025 y siguen siendo los sistemas principales para requisiciones, programación de entrevistas y cartas de oferta. No obstante, las herramientas de selección de candidatos basadas en IA están creciendo a una CAGR del 11,12% porque los empleadores necesitan listas de preselección más rápidas sin comprometer la calidad. Las suites de evaluación de codificación ahora incluyen verificaciones antiplagio y preguntas de entrevista generadas por IA, mientras que las soluciones de entrevistas en video admiten revisiones asíncronas en diferentes zonas horarias.

La integración es clave. Las pilas modernas agrupan ATS, selección por IA, pruebas de codificación y gestión de relaciones con candidatos, lo que aumenta los costos de cambio. Los proveedores que no pueden ofrecer API abiertas están perdiendo terreno a medida que los clientes insisten en análisis unificados a lo largo del embudo de contratación. Durante el período de pronóstico, el mercado de adquisición de talento en TI y tecnología recompensará a los proveedores que combinen alta precisión en la evaluación, cumplimiento normativo y paneles de control fáciles de usar.

Por Tamaño de Empresa: La Adopción por Parte de las PYME Reduce la Brecha

Las grandes empresas representaron el 62,39% de los ingresos en 2025, otorgándoles la mayor participación del mercado de adquisición de talento en TI y tecnología. Su ventaja refleja mayores volúmenes de contratación, una mayor presencia geográfica y una mayor complejidad en la planificación de la fuerza laboral, el cumplimiento normativo y el reclutamiento técnico. La ola de consolidación de 2025 también se centró directamente en la demanda empresarial, ya que Workday completó la adquisición de Paradox y SAP completó la adquisición de SmartRecruiters para fortalecer los flujos de trabajo de reclutamiento de alto volumen y empresarial. La compra empresarial sigue siendo activa en lugar de estática porque muchas grandes organizaciones aún están racionalizando entornos de reclutamiento con múltiples sistemas y decidiendo con qué rapidez migrar a una arquitectura basada en suites.

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 14,18% de 2026 a 2031, convirtiéndolas en el segmento de más rápido crecimiento del mercado de adquisición de talento en TI y tecnología. Los precios por suscripción, una incorporación más sencilla y las integraciones prediseñadas han reducido las barreras de costo y habilidades que antes limitaban las herramientas de reclutamiento avanzadas a las grandes empresas. Esto importa en la contratación tecnológica porque los empleadores más pequeños a menudo no pueden competir únicamente en compensación y, en cambio, necesitan una identificación de candidatos más rápida, una mejor experiencia del candidato y una validación técnica más sólida. Un aumento del 30% en las intenciones de contratación entre las PYME tecnológicas en 2026 sugiere que la demanda de adopción en este grupo de clientes ya es activa en lugar de solo proyectada.

Análisis Geográfico

América del Norte representó el 39,42% de los ingresos en 2025, otorgando a la región la mayor participación del mercado de adquisición de talento en TI y tecnología. La región se beneficia de una densa concentración de empleadores tecnológicos, un uso maduro de los sistemas de seguimiento de candidatos y una implementación más temprana de IA en los flujos de trabajo de contratación. Una Perspectiva Neta de Empleo en TI y tecnología del 41% en Estados Unidos para el segundo trimestre de 2026, 8 puntos por encima del primer trimestre de 2026, señala una mayor confianza en la contratación tras un período de ajuste de la fuerza laboral. Canadá y México también están respaldando la demanda regional a medida que los empleadores amplían los modelos de contratación en proximidad geográfica y buscan un acceso más flexible al talento en ingeniería. Europa sigue siendo un mercado importante porque las escaseces son graves y las expectativas de cumplimiento en torno a la contratación liderada por IA están aumentando.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 15,12% de 2026 a 2031, convirtiéndola en el segmento regional de más rápido crecimiento en adquisición de talento para el mercado de TI y tecnología. El crecimiento está siendo respaldado por la formación de empresas emergentes, la digitalización empresarial y las continuas escaseces en roles de IA y software avanzado en las principales economías. La región también se beneficia de una gran base de fuerza laboral accesible, pero los empleadores aún enfrentan una fuerte competencia por el talento especializado, especialmente en roles de IA y nube. Los cambios en la política de talento en Singapur en 2026 fueron diseñados para mejorar el acceso al mejor talento internacional, respaldando una actividad de contratación regional más amplia y haciendo que las plataformas de reclutamiento sean más valiosas para los empleadores que operan a través de fronteras.

América del Sur sigue siendo más pequeña que América del Norte, Europa y Asia-Pacífico, pero la demanda está mejorando a medida que los empleadores multinacionales amplían la contratación de talento tecnológico competitivo en costos. Brasil y Argentina son los principales centros regionales, y el crecimiento está vinculado cada vez más a la adopción de la nube y al desarrollo de centros de capacidad global. Oriente Medio sigue siendo un mercado emergente, con Arabia Saudita y los Emiratos Árabes Unidos respaldando la demanda a través de programas de economía digital y desarrollo de centros tecnológicos. África sigue siendo un mercado en etapa temprana, aunque la actividad de contratación en ciudades como Nairobi, Lagos y Ciudad del Cabo está creando una oportunidad a largo plazo para plataformas que puedan respaldar flujos de trabajo de reclutamiento multilingüe y transfronterizo.

Panorama Competitivo

El mercado de adquisición de talento en TI y tecnología muestra una concentración moderada, con un pequeño grupo de proveedores de suites de Gestión del Capital Humano liderando el gasto en plataformas empresariales, mientras que un campo más amplio de empresas de personal, proveedores de Externalización de Procesos de Reclutamiento y plataformas especializadas compiten por debajo de ellos. SAP, Workday y Oracle fortalecieron sus posiciones tras el ciclo de adquisiciones de 2025, que redujo el número de opciones de ATS a escala empresarial independientes. SAP amplió las capacidades de IA agéntica en SuccessFactors en mayo de 2026, posicionando a Joule y Winston como agentes conectados en los flujos de trabajo de reclutamiento e incorporación. Oracle introdujo ocho Aplicaciones Ágiles Fusion para Recursos Humanos en abril de 2026, incorporando un soporte de decisiones autónomo más profundo en los flujos de trabajo de contratación y elevando el estándar competitivo para la automatización empresarial. La finalización por parte de Workday de la adquisición de Paradox en octubre de 2025 añadió IA conversacional y capacidades de contratación de primera línea a su pila de reclutamiento más amplia, haciendo que la decisión entre suite y especialista sea más importante para los grandes compradores.

El panorama competitivo es más amplio que el software solo, ya que las empresas de personal y de Externalización de Procesos de Reclutamiento aún tienen una ventaja en profundidad de entrega y especialización sectorial. La marca Experis de ManpowerGroup reportó una Perspectiva Neta de Empleo en TI y tecnología global del 44% para el segundo trimestre de 2026, lo que respalda el papel de los proveedores liderados por personal durante los períodos de recuperación de la contratación. Adecco reportó 245 puntos básicos de ganancias de participación de mercado consolidada en 2025, ayudado por su unidad de ingeniería tecnológica Akkodis, lo que demuestra que las capacidades especializadas de personal aún pueden ganar participación frente a competidores de fuerza laboral más amplios. Esto evita que el mercado de adquisición de talento en TI y tecnología se concentre en exceso, incluso cuando la propiedad de plataformas de software se estrecha entre los mayores proveedores empresariales.

La competencia también se está desplazando hacia la gobernanza, la inteligencia de habilidades y la profundidad de los flujos de trabajo en lugar de simples afirmaciones de automatización. iCIMS introdujo su marco de IA Coalesce en 2026 para hacer que la gobernanza responsable de la IA sea más central en su posicionamiento empresarial, mientras que su lanzamiento de primavera de 2026 añadió IA de primera línea, automatización de flujos de trabajo basada en disparadores y búsqueda de candidatos impulsada por IA. Eightfold AI también integró entrevistas agénticas con Oracle Fusion Cloud Recruiting en mayo de 2026, demostrando que los proveedores especializados aún pueden expandirse adjuntando capacidades de alto valor a grandes suites empresariales. El espacio competitivo abierto sigue siendo más fuerte en la contratación regulada, la captación de candidatos multilingüe y la evaluación de habilidades técnicas emergentes, donde los compradores aún desean más flexibilidad de la que una suite central por sí sola puede ofrecer.

Principales Actores

Adecco Group AG

Randstad N.V.

ManpowerGroup Inc.

Allegis Group Holdings Inc.

Korn Ferry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Abril de 2026: HackerRank presentó evaluaciones de fluidez en IA, un asistente de IA sin restricciones para pruebas de codificación, preguntas de repositorio de código, señales de integridad y funciones del entrevistador Chakra AI, lo que permite evaluaciones técnicas a gran escala con rapidez.

- Marzo de 2026: Accenture Australia reportó ingresos de AUD 3 mil millones (USD 2 mil millones) y un aumento del 20% en las ganancias, ampliando la contratación tecnológica para respaldar compromisos de nube y análisis.

- Enero de 2026: El proyecto Stargate de los Emiratos Árabes Unidos anunció planes para contratar hasta 3.000 profesionales de IA en el tercer y cuarto trimestre de 2026 para ejecutar un desarrollo de infraestructura de USD 30 mil millones.

- Septiembre de 2025: SAP completó su adquisición de SmartRecruiters, integrando la plataforma en SuccessFactors para ofrecer adquisición de talento unificada.

Alcance del Informe

El mercado de adquisición de talento en TI y tecnología se refiere al ecosistema de plataformas, servicios y procesos que permiten a las organizaciones identificar, seleccionar y contratar talento técnico especializado. Abarca modelos de personal permanente, por contrato y freelance, impulsados por la transformación digital, el cumplimiento normativo y la demanda de soluciones de reclutamiento ágiles y habilitadas para la nube.

El informe del mercado de adquisición de talento en TI y tecnología está segmentado por Componente (Soluciones de Software, [Sistema de Seguimiento de Candidatos (ATS), Gestión de Relaciones con Candidatos (CRM), Suite de Marketing de Reclutamiento, Herramientas de Entrevista y Evaluación, y Soluciones de Incorporación] y Servicios), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones de Software | Sistema de Seguimiento de Candidatos (ATS) |

| Gestión de Relaciones con Candidatos (CRM) | |

| Suite de Marketing de Reclutamiento | |

| Herramientas de Entrevista y Evaluación | |

| Soluciones de Incorporación | |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones de Software | Sistema de Seguimiento de Candidatos (ATS) |

| Gestión de Relaciones con Candidatos (CRM) | ||

| Suite de Marketing de Reclutamiento | ||

| Herramientas de Entrevista y Evaluación | ||

| Soluciones de Incorporación | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de adquisición de talento en TI y tecnología?

El mercado fue valorado en USD 3,1 mil millones en 2025, alcanzó USD 3,44 mil millones en 2026 y se proyecta que alcanzará USD 6,05 mil millones para 2031 a una CAGR del 11,95%.

¿Qué está impulsando la demanda de plataformas de contratación en el sector tecnológico?

La fuerte demanda de talento en IA, nube, datos y seguridad es el principal impulsor, ya que los empleadores necesitan cada vez más mejores herramientas de identificación, evaluación y selección para cubrir roles difíciles de contratar.

¿Qué componente lidera los ingresos en este espacio?

Las soluciones de software lideraron con el 72,84% de los ingresos en 2025 porque las plataformas ATS, las herramientas de CRM, las suites de entrevistas y los sistemas de evaluación siguen siendo el núcleo operativo de la contratación técnica.

¿Por qué los servicios están creciendo más rápido que el software en la adquisición de talento para roles de TI?

Se proyecta que los servicios crecerán a una CAGR del 12,46% hasta 2031 porque los empleadores a menudo necesitan ayuda externa para implementar flujos de trabajo de reclutamiento liderados por IA, gestionar modelos de Externalización de Procesos de Reclutamiento y manejar la gobernanza.

¿Qué región está creciendo más rápido en soluciones de contratación tecnológica?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 15,12% hasta 2031, respaldado por la actividad de empresas emergentes, la digitalización empresarial y las continuas escaseces en habilidades técnicas avanzadas.

¿Qué tan concentrada está la competencia entre los proveedores de tecnología de reclutamiento?

La competencia es moderada porque SAP, Workday y Oracle lideran el gasto en plataformas empresariales, pero las empresas de personal, los proveedores de Externalización de Procesos de Reclutamiento y los proveedores especializados aún ocupan un espacio significativo en el mercado más amplio.

Última actualización de la página el: