Tamaño y Participación del Mercado de Adquisición de Talento en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adquisición de Talento en el Sector Sanitario por Mordor Intelligence

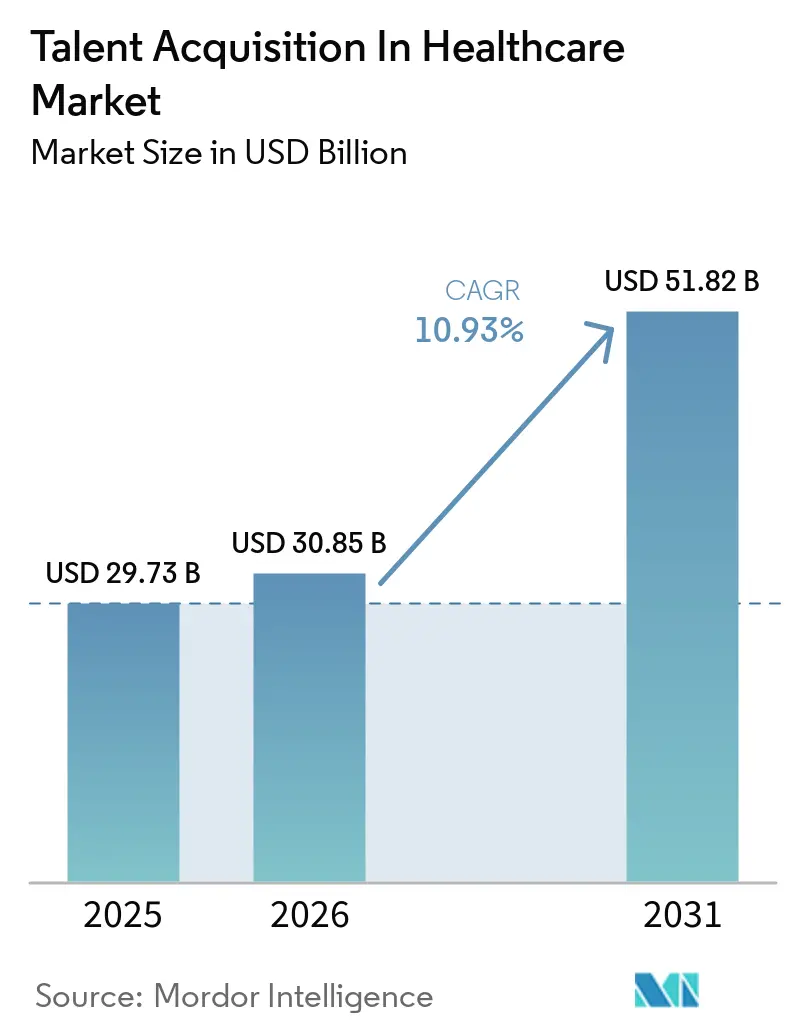

El mercado de adquisición de talento en el sector sanitario fue valorado en USD 29.730 millones en 2025 y se estima que crecerá desde USD 30.850 millones en 2026 hasta USD 51.820 millones en 2031, a una CAGR del 10,93% durante el período de pronóstico (2026-2031). Las escaseces estructurales de mano de obra, combinadas con una agresiva expansión de la capacidad hospitalaria, están impulsando a los proveedores a adoptar flujos de trabajo automatizados de acreditación y licencias multiestatales que agilizan los ciclos de contratación. Los cambios permanentes en la prestación de atención, la normalización de la telesalud, el crecimiento de los centros de cirugía ambulatoria y el auge de la atención aguda domiciliaria fragmentan la demanda entre entornos, obligando a los reclutadores a buscar clínicos para diversos entornos de práctica. Al mismo tiempo, la orientación de 2024 de la Comisión de Igualdad de Oportunidades en el Empleo sobre la auditoría de herramientas de inteligencia artificial (IA) está fomentando un enfoque mixto que combina el análisis predictivo con la supervisión humana. El resultado es un ecosistema en el que el mercado de adquisición de talento en el sector sanitario está evolucionando más allá de la digitalización de formularios hacia la orquestación de inteligencia integral de la fuerza laboral.

Conclusiones Clave del Informe

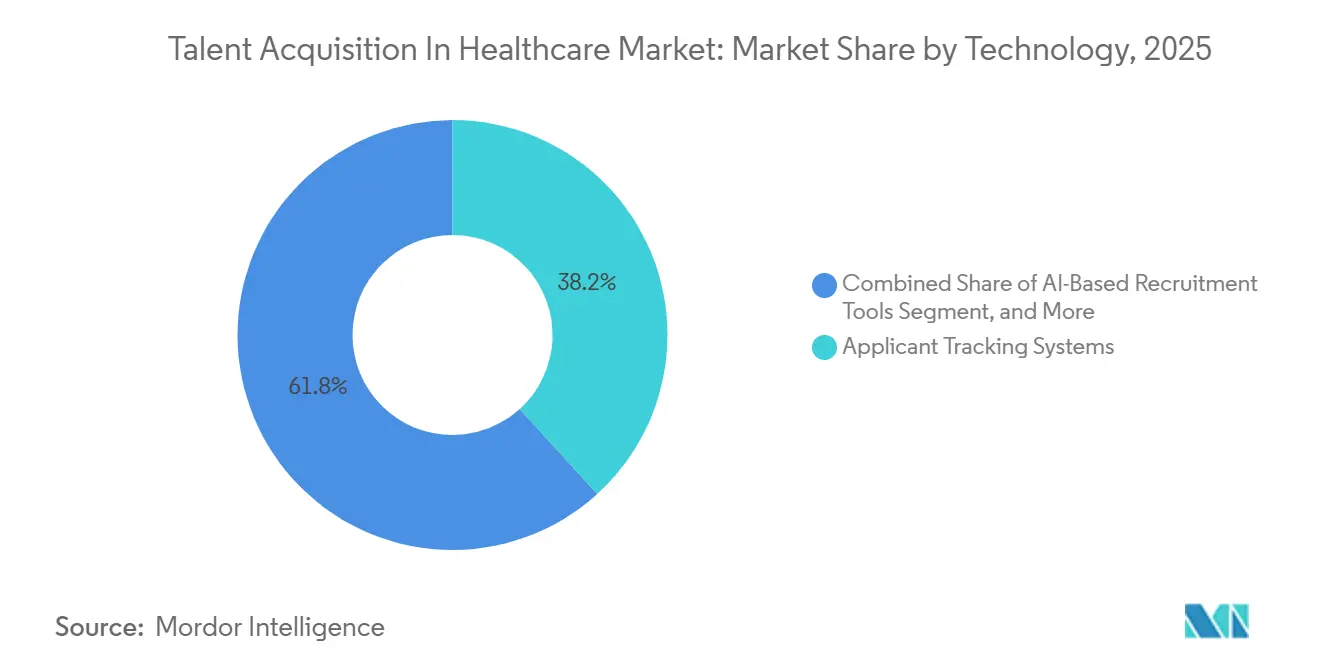

- Por tecnología, los sistemas de seguimiento de candidatos representaron el 38,28% del gasto en 2025, mientras que las herramientas de reclutamiento basadas en IA se están expandiendo a un 12,19% hasta 2031, lo que subraya un giro hacia la correspondencia predictiva de candidatos que está transformando el mercado de adquisición de talento en el sector sanitario.

- Por tipo de servicio, el personal permanente representó el 41,43% de los ingresos en 2025, aunque el personal de locum tenens avanza a un 11,43%, lo que refleja el agotamiento de los médicos y una preferencia por los compromisos episódicos que está redefiniendo el panorama del mercado de adquisición de talento en el sector sanitario.

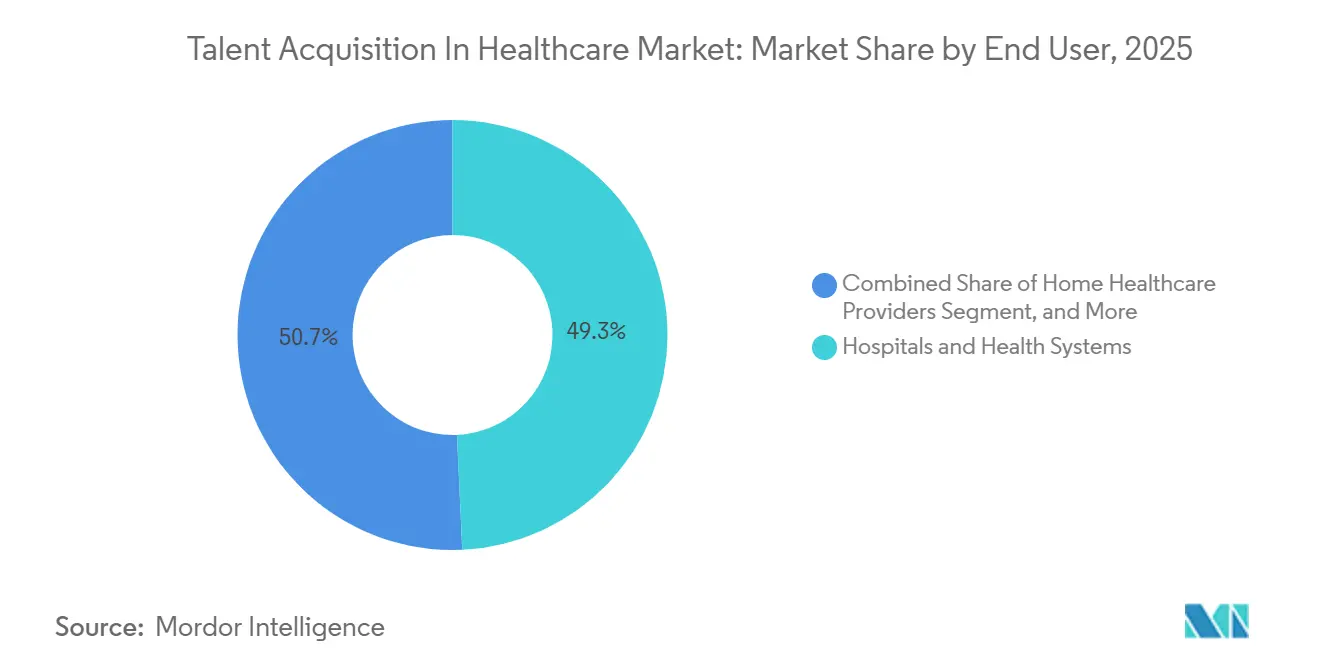

- Por usuario final, los hospitales y sistemas de salud representaron el 49,28% del gasto en 2025, mientras que los proveedores de atención médica domiciliaria están escalando a un 12,71% a medida que las reformas de Medicare Advantage recompensan los servicios posagudos prestados en el hogar, acelerando la demanda dentro del mercado de adquisición de talento en el sector sanitario.

- Por modalidad, la adquisición de talento externalizada capturó el 54,23% del valor de implementación en 2025, pero los modelos híbridos están creciendo a un 11,82%, lo que permite a los sistemas de salud mantener los roles estratégicos internamente mientras aprovechan la escala de terceros para la contratación rutinaria en el mercado de adquisición de talento en el sector sanitario.

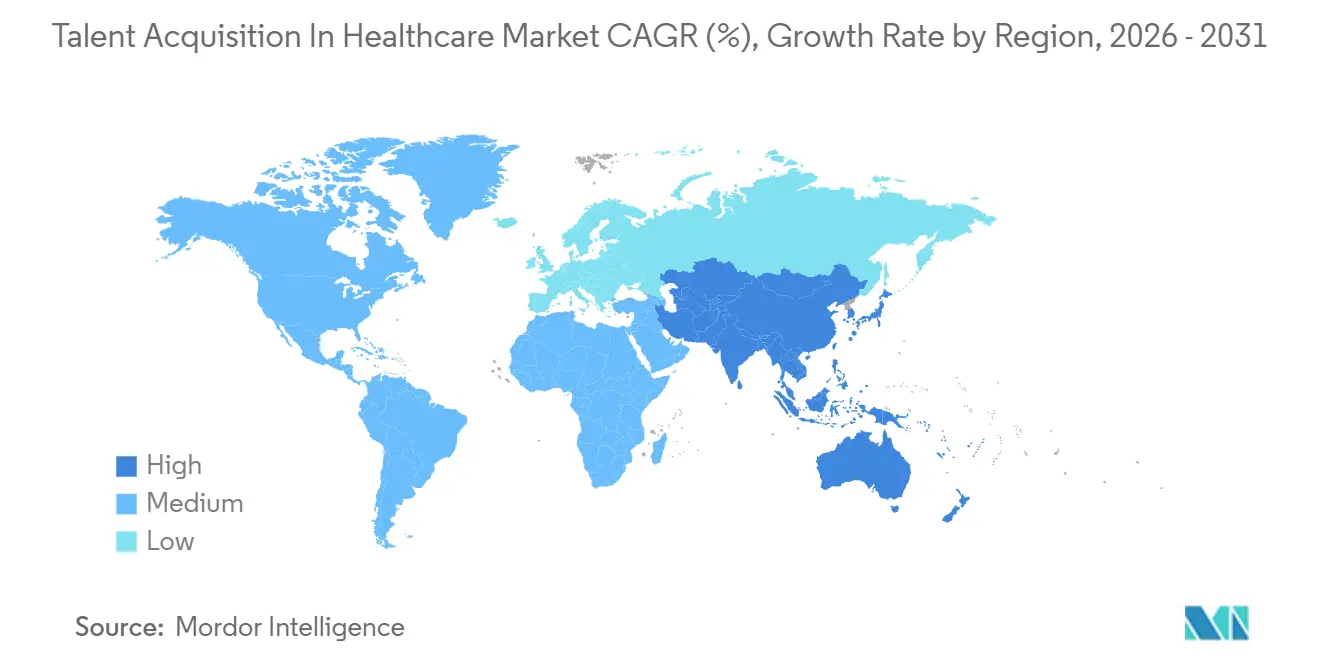

- Por geografía, América del Norte aseguró el 37,21% de la participación en ingresos en 2025, aunque Asia-Pacífico está registrando una CAGR del 10,94% hasta 2031 a medida que la construcción de hospitales en India, Arabia Saudita y los Emiratos Árabes Unidos impulsa el impulso regional en el mercado de adquisición de talento en el sector sanitario.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adquisición de Talento en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Escasez de Mano de Obra en Roles de Salud Aliada | +2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aceleración de la Transformación Digital de las Funciones de Recursos Humanos Hospitalarios | +2.1% | América del Norte y Europa lideran, Asia-Pacífico en proceso de alcanzarlos | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Personal Clínico Flexible Basado en Trabajo por Encargo | +1.7% | América del Norte, en expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Búsqueda Impulsada por IA para Reducir el Tiempo de Contratación | +1.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes Presiones Regulatorias para la Automatización de la Verificación de Credenciales | +1.3% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Expansión de la Telesalud Transfronteriza que Impulsa Grupos de Talento Globales | +0.9% | Global, ganancias tempranas en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Escasez de Mano de Obra en Roles de Salud Aliada

Las vacantes en salud aliada están obligando a los hospitales a pagar tarifas premium por personal temporal, lo que presiona los márgenes operativos y alimenta inversiones agresivas en reclutamiento. La Asociación Americana de Hospitales informó en 2025 que el 94% de los ejecutivos clasificaron la dotación de personal como su principal problema operativo, con una rotación anual para terapeutas respiratorios y técnicos en radiología que supera el 30%. La inscripción en programas de salud aliada cayó un 8% entre 2020 y 2024, mientras que la demanda de diagnósticos ambulatorios aumentó un 17% en el mismo período. Los sistemas de salud están lanzando programas de aprendizaje, pero esos programas tardan de tres a cinco años en producir trabajadores certificados, dejando una brecha aguda que las agencias de personal explotan mediante colocaciones por día. Los proveedores rurales son los más afectados porque los clínicos se concentran en las ciudades por salarios más altos, lo que obliga a los pequeños hospitales a depender de trabajadores itinerantes cuyos costos son entre un 40% y un 60% más altos que los del personal permanente. En consecuencia, la adquisición de talento en el mercado sanitario debe equilibrar las soluciones inmediatas con el desarrollo de la fuerza laboral a largo plazo.[1]Asociación Americana de Hospitales, "Análisis de la Fuerza Laboral 2025," AHA.ORG

Aceleración de la Transformación Digital de las Funciones de Recursos Humanos Hospitalarios

La digitalización de los recursos humanos hospitalarios está evolucionando desde la automatización de la oficina administrativa hacia la previsión estratégica de la fuerza laboral. El Hospital Infantil de Filadelfia redujo el tiempo de contratación de enfermería de 62 a 38 días tras implementar un sistema de seguimiento de candidatos habilitado por IA en 2024, ahorrando un estimado de USD 4,2 millones anuales. Las plataformas modernas ahora se integran con los registros electrónicos de salud para identificar a los clínicos de alto rendimiento antes de que entren al mercado laboral, reduciendo el costo por contratación entre un 30% y un 40%. Los proveedores de acreditación como Propelus comprimen la incorporación de 45 a 15 días, lo que permite a los hospitales aumentar la capacidad más rápidamente durante los picos estacionales. El Comité Nacional para el Aseguramiento de la Calidad ordenó el monitoreo mensual de sanciones en 2025, impulsando a las instalaciones hacia el cumplimiento automatizado. Estos avances refuerzan una cultura basada en datos que está redefiniendo cómo opera la adquisición de talento en el mercado sanitario.[2]Hospital Infantil de Filadelfia, "Informe Anual 2024," CHOP.EDU

Cambio hacia Modelos de Personal Clínico Flexible Basado en Trabajo por Encargo

Las plataformas de personal por encargo imitan la dinámica de los servicios de transporte compartido, permitiendo a los clínicos pujar por turnos en tiempo real y elegir asignaciones que se adapten a sus necesidades de estilo de vida. Una encuesta de 2025 de la Asociación Americana de Enfermeras encontró que el 62% de las enfermeras menores de 35 años prefería el trabajo por contrato o por día sobre el empleo a tiempo completo. Las instalaciones responden creando grupos internos de rotación, pero las plataformas externas agregan la demanda entre empleadores y pagan primas que los hospitales tienen dificultades para igualar. Si bien la rotación aumenta los riesgos de continuidad de la atención, el personal por encargo proporciona alivio rápido durante los picos de gripe y los desastres naturales. El mercado de adquisición de talento en el sector sanitario está, por tanto, recalibrándose en torno a la flexibilidad, equilibrando la calidad clínica con las preferencias de la fuerza laboral.[3]Comité Nacional para el Aseguramiento de la Calidad, "Actualización de Estándares de Acreditación," NCQA.ORG

Adopción de Búsqueda Impulsada por IA para Reducir el Tiempo de Contratación

Las herramientas de IA rastrean millones de perfiles profesionales para descubrir candidatos pasivos, reduciendo la carga de trabajo de los reclutadores hasta en un 60%. Las entrevistas en video evaluadas mediante procesamiento de lenguaje natural aceleran aún más las decisiones de selección. Sin embargo, los sindicatos laborales en 17 estados de los Estados Unidos argumentaron en 2025 que los algoritmos marginan a las enfermeras en la mitad de su carrera, lo que obliga a los hospitales a incorporar capas de revisión manual. En 2024, la Comisión de Igualdad de Oportunidades en el Empleo ordenó auditorías anuales de sesgo de los sistemas de IA, impulsando modelos operativos de "humano en el circuito". Estas salvaguardas están dando forma a las curvas de adopción en el mercado de adquisición de talento en el sector sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad de los Datos de Candidatos a las Brechas de Ciberseguridad | -1.2% | Global; aguda en América del Norte | Corto plazo ≤ 2 años |

| Reglas de Licencias Fragmentadas en los Estados de los Estados Unidos y las Naciones de la Unión Europea | -0.9% | Estados Unidos; Unión Europea | Mediano plazo 2-4 años |

| Resistencia Sindical a las Herramientas de Selección Algorítmica | -0.6% | América del Norte; mercados europeos selectos | Corto plazo ≤ 2 años |

| Restricciones Presupuestarias en Instalaciones Rurales y de Red de Seguridad | -0.8% | Estados Unidos rural; partes de África y América del Sur | Largo plazo ≥ 4 años |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad de los Datos de Candidatos a las Brechas de Ciberseguridad

Las plataformas de reclutamiento almacenan números de seguridad social, registros de licencias e historiales de negligencia, lo que las convierte en objetivos principales para el ransomware. El ataque de febrero de 2024 a Change Healthcare expuso datos de más de 100 millones de personas y costó USD 2.300 millones en remediación.[4]Personal de Reuters, "UnitedHealth Enfrenta USD 2.300 Millones en Costos Tras Ciberataque," REUTERS.COM Bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico, las salvaguardas inadecuadas pueden resultar en multas de hasta USD 1,5 millones por infracción. Los hospitales ahora exigen a los proveedores obtener la certificación SOC 2 Tipo II y someterse a pruebas de penetración anuales, lo que está inflando los costos de cumplimiento, especialmente para las pequeñas agencias. Estos riesgos cibernéticos moderan el apetito de inversión en el mercado de adquisición de talento en el sector sanitario.

Reglas de Licencias Fragmentadas en los Estados de los Estados Unidos y las Naciones de la Unión Europea

La fragmentación de licencias ralentiza la contratación multiestatal y transfronteriza. A partir de 2025, 41 estados han adoptado el Pacto de Licencias de Enfermería Mejorado, pero California y Nueva York aún requieren credenciales independientes que añaden entre 60 y 90 días a la incorporación. Solo 40 estados participan en el Pacto Interestatal de Licencias Médicas, y cada nueva licencia puede costar hasta USD 1.500. En Europa, los estados miembros imponen exámenes de idiomas más allá de los requisitos de la Directiva 2005/36/CE, retrasando la entrada de enfermeras extranjeras entre 6 y 12 meses. Estos obstáculos limitan la movilidad de los clínicos y añaden gastos administrativos en el mercado de adquisición de talento en el sector sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Herramientas de IA Transforman el Descubrimiento de Candidatos

Los sistemas de seguimiento de candidatos representaron el 38,28% del gasto en 2025 y siguen siendo el sistema de registro para la mayoría de los hospitales. Sin embargo, el crecimiento del segmento se está moderando a medida que los compradores priorizan plataformas que se integran con la nómina, la programación y los registros electrónicos de salud. Las soluciones de búsqueda habilitadas por IA y de gestión de relaciones con candidatos, que crecen un 12,19% anualmente, están redefiniendo cómo evoluciona la adquisición de talento en el mercado sanitario a nivel tecnológico. Los hospitales que implementan estas herramientas reportan reducciones en el tiempo de contratación del 20% al 30% y menores tasas de "abandono", porque los motores de aprendizaje automático impulsan a los candidatos con recordatorios automatizados.

La participación del mercado de adquisición de talento para el software tradicional de verificación de antecedentes está disminuyendo a medida que los hospitales buscan plataformas unificadas que realicen verificaciones penales, verificación de licencias y verificación de referencias en un único flujo de trabajo. Las entrevistas en video siguen siendo habituales para los roles de telesalud, pero la compresión de precios está impulsando la consolidación. Los proveedores que se diferencian en análisis predictivo, como recomendar bandas salariales competitivas basadas en datos de referencia regionales, están ganando terreno, especialmente entre los grandes sistemas que contratan a miles de clínicos anualmente.

Por Tipo de Servicio: El Locum Tenens Gana Terreno a Medida que el Agotamiento Persiste

El personal permanente generó el 41,43% de los ingresos de 2025, lo que refleja la demanda continua de clínicos a tiempo completo. Sin embargo, el creciente agotamiento de los médicos impulsa una CAGR del 11,43% para los servicios de locum tenens, que ahora representan una válvula de presión crítica para las instalaciones en geografías remotas. Este crecimiento influye en el mercado de adquisición de talento en el sector sanitario, ya que los contratos episódicos obtienen tarifas de facturación premium que superan la inflación.

Los proveedores de servicios gestionados (MSP) y la externalización del proceso de reclutamiento (RPO) continúan ganando participación al ofrecer mano de obra contingente agrupada, monitoreo de cumplimiento y consolidación de proveedores. Los hospitales que utilizan MSP reportan ahorros administrativos del 15% al 20% porque un único panel unifica la facturación y el seguimiento de credenciales. Mientras tanto, el personal temporal de salud aliada se está ampliando más allá de la terapia respiratoria hacia las especialidades de imágenes y laboratorio, ampliando el alcance de la adquisición de talento en la industria sanitaria.

Por Usuario Final: La Atención Médica Domiciliaria Aumenta con las Reformas de Pago

Los hospitales y sistemas de salud siguen siendo los mayores compradores, representando el 49,28% del gasto en 2025, pero los proveedores de atención médica domiciliaria están experimentando un crecimiento anual del 12,71%. Los cambios en el reembolso bajo Medicare Advantage impulsan los modelos de hospital en el hogar, alterando así los patrones de demanda dentro del mercado de adquisición de talento en el sector sanitario. Las agencias deben evaluar a los cuidadores en cuanto a su competencia con la tecnología de monitoreo remoto junto con las habilidades tradicionales de atención directa.

Los centros de cirugía ambulatoria buscan enfermeras perioperatorias que puedan gestionar las vías de alta el mismo día, mientras que los laboratorios de diagnóstico contratan personal para paneles de enfermedades crónicas que proliferaron después de que la COVID-19 normalizara las pruebas rutinarias. Las instalaciones de atención a largo plazo enfrentan una rotación superior al 40%, lo que obliga a una mayor dependencia de las agencias. En conjunto, estos cambios diversifican el mercado de adquisición de talento en el sector sanitario entre los usuarios finales.

Por Modalidad: Los Modelos Híbridos Equilibran el Control y la Eficiencia

Los modelos externalizados representaron el 54,23% del valor en 2025, pero una CAGR proyectada del 11,82% para los enfoques híbridos señala un panorama de búsqueda matizado. Las grandes redes de prestación integrada mantienen las contrataciones estratégicas internamente para salvaguardar la alineación cultural, pero externalizan los roles auxiliares de alto volumen a proveedores de RPO, creando una estructura mixta dentro del mercado más amplio de adquisición de talento en el sector sanitario.

Las plataformas tecnológicas unificadas hacen factible la supervisión híbrida al consolidar los canales, ya sea que los candidatos provengan de un reclutador interno o de un socio de agencia. Los hospitales que adoptan acuerdos de MSP híbridos reportan visibilidad de 360 grados sobre el costo por contratación, las tasas de cobertura y los tiempos de retraso en credenciales. A medida que los modelos de reembolso agudizan el enfoque en los resultados de calidad, mantener la supervisión estratégica del reclutamiento de médicos mientras se aprovecha la velocidad de terceros para los roles de apoyo se convierte en el modelo operativo dominante.

Análisis Geográfico

América del Norte generó el 37,21% de los ingresos en 2025, anclada por la complejidad de las licencias multiestatales de los Estados Unidos, los elevados salarios de los clínicos y una combinación de pagadores que sostiene tarifas de facturación premium. La adopción del Pacto de Licencias de Enfermería Mejorado en 41 estados facilita la movilidad de las enfermeras, pero California y Nueva York mantienen procesos independientes que prolongan la incorporación. Canadá refuerza la cobertura rural importando 4.200 graduados médicos internacionales en 2025, un salto del 18% respecto a 2023. El auge de los hospitales privados de México a lo largo de la frontera atrae a equipos de atención bilingüe, canalizando dólares de reclutamiento transfronterizo hacia el mercado de adquisición de talento en el sector sanitario.

Asia-Pacífico registra la trayectoria regional más rápida con una CAGR del 10,94% hasta 2031. El excedente de 140.000 enfermeras de India en 2025 alimenta los canales de personal de salida hacia las naciones del Consejo de Cooperación del Golfo y Australia. La construcción de hospitales en el marco de la Visión 2030 de Arabia Saudita y el crecimiento de las clínicas especializadas de los Emiratos Árabes Unidos amplían la demanda regional. Japón enfrenta una población envejecida, con el 28,7% de la población mayor de 65 años en 2025, lo que impulsa inversiones en robótica y redistribución de tareas para compensar la escasez de enfermeras. El segmento de hospitales privados de China crece un 12% anualmente, pero las licencias provinciales y las restricciones del Hukou obstaculizan las plataformas nacionales de personal, limitando las ventajas de escala en la adquisición de talento sanitario regional.

La directiva de libre circulación de Europa, en teoría, simplifica la portabilidad de credenciales, pero las pruebas de idioma y competencia en Alemania, Francia e Italia crean cuellos de botella. Alemania contrató a 12.400 enfermeras extranjeras en 2025, principalmente de Filipinas e India, para mitigar las presiones demográficas. El Servicio Nacional de Salud del Reino Unido cubrió el 35% de las vacantes de enfermería con reclutas internacionales en 2025, pero la competencia de los países del Golfo que ofrecen salarios más altos está erosionando su factor de atracción. América del Sur sigue siendo un mercado poco penetrado, aunque las cadenas de hospitales privados en Brasil y Argentina están comenzando a adoptar una gestión estructurada de proveedores, lo que apunta a futuras oportunidades de crecimiento para la adquisición de talento en el mercado sanitario.

Panorama Competitivo

Las cinco principales empresas globales solo tenían una participación modesta en 2025, lo que indica que el mercado de adquisición de talento en el sector sanitario está moderadamente fragmentado. AMN Healthcare Services y CHG Healthcare Services utilizan contratos de MSP para establecer relaciones plurianuales, agrupando la contratación contingente y permanente bajo acuerdos únicos que agilizan la adquisición hospitalaria. Aya Healthcare aprovecha una plataforma orientada a dispositivos móviles que reduce el tiempo de colocación de 45 a 20 días, resonando con los clínicos más jóvenes que buscan pujas de turnos en tiempo real.

Cross Country Healthcare e Ingenovis Health se diferencian por su amplitud, abarcando enfermería, salud aliada y especialidades médicas, lo que permite a los hospitales reducir sus listas de proveedores. La inversión en tecnología es el principal campo de batalla. Los proveedores que integran el seguimiento de candidatos, la gestión de relaciones con candidatos y el análisis predictivo en una única interfaz superan a los competidores que aún dependen de hojas de cálculo manuales.

Los especialistas de nicho prosperan en dominios de alta complejidad como la radiología intervencionista y la unidad de cuidados intensivos neonatales, donde las redes profundas de profesionales obtienen honorarios premium. Las capacidades de cumplimiento, incluido el seguimiento de licencias en los 50 estados y el monitoreo de sanciones en tiempo real, actúan como barreras de entrada y crean apalancamiento operativo para los actores establecidos. En consecuencia, la dinámica competitiva se centra en la madurez tecnológica, la postura de seguridad de datos y la especialización vertical dentro del mercado más amplio de adquisición de talento en el sector sanitario.

Líderes de la Industria de Adquisición de Talento en el Sector Sanitario

AMN Healthcare Services Inc.

CHG Healthcare Services Inc.

Cross Country Healthcare Inc.

Jackson Healthcare LLC

Aya Healthcare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CHG Healthcare Services lanzó una plataforma de acreditación basada en IA que reduce la incorporación de 45 a 15 días mediante la integración con las juntas estatales y el Banco Nacional de Datos de Profesionales.

- Enero de 2026: Aya Healthcare aseguró USD 150 millones en financiamiento de la Serie D liderado por Fidelity Investments para expandirse hacia la salud aliada y mejorar los pronósticos de demanda de personal a 90 días.

- Diciembre de 2025: Cross Country Healthcare adquirió una agencia de personal de atención médica domiciliaria por USD 62 millones, añadiendo 3.500 cuidadores para capitalizar las reformas de reembolso posagudo.

- Noviembre de 2025: Ingenovis Health se asoció con HireVue para implementar entrevistas en video en las divisiones de enfermería y salud aliada, reduciendo el tiempo de contratación en un 35%.

Alcance del Informe del Mercado Global de Adquisición de Talento en el Sector Sanitario

La adquisición de talento en el mercado sanitario se refiere al ecosistema de tecnologías, modelos de personal y proveedores de servicios que permiten a los hospitales, clínicas e instalaciones de atención reclutar, acreditar y retener a los clínicos. Abarca soluciones de personal permanente, temporal y por encargo, aprovechando la IA, la automatización del cumplimiento y el análisis de la fuerza laboral para equilibrar la atención de calidad con las preferencias cambiantes de la fuerza laboral.

El Informe del Mercado de Adquisición de Talento en el Sector Sanitario está Segmentado por Tecnología (Sistemas de Seguimiento de Candidatos, Plataformas de Gestión de Relaciones con Candidatos, Herramientas de Reclutamiento Basadas en IA, Plataformas de Entrevistas en Video, Software de Verificación de Antecedentes y Otras Tecnologías), Tipo de Servicio (Servicios de Personal Permanente, Servicios de Personal Temporal, Externalización del Proceso de Reclutamiento, Proveedores de Servicios Gestionados, Personal de Locum Tenens y Otros Tipos de Servicio), Usuario Final (Hospitales y Sistemas de Salud, Centros de Cirugía Ambulatoria, Hogares de Ancianos e Instalaciones de Atención a Largo Plazo, Proveedores de Atención Médica Domiciliaria, Laboratorios de Diagnóstico y Otros Proveedores de Atención Médica), Modalidad (Adquisición de Talento Interna, Adquisición de Talento Externalizada y Modelo Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Seguimiento de Candidatos (ATS) |

| Plataformas de Gestión de Relaciones con Candidatos |

| Herramientas de Reclutamiento Basadas en IA |

| Plataformas de Entrevistas en Video |

| Software de Verificación de Antecedentes |

| Otras Tecnologías |

| Servicios de Personal Permanente |

| Servicios de Personal Temporal |

| Externalización del Proceso de Reclutamiento (RPO) |

| Proveedores de Servicios Gestionados (MSP) |

| Personal de Locum Tenens |

| Otros Tipos de Servicio |

| Hospitales y Sistemas de Salud |

| Centros de Cirugía Ambulatoria |

| Hogares de Ancianos e Instalaciones de Atención a Largo Plazo |

| Proveedores de Atención Médica Domiciliaria |

| Laboratorios de Diagnóstico |

| Otros Proveedores de Atención Médica |

| Adquisición de Talento Interna |

| Adquisición de Talento Externalizada |

| Modelo Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tecnología | Sistemas de Seguimiento de Candidatos (ATS) | |

| Plataformas de Gestión de Relaciones con Candidatos | ||

| Herramientas de Reclutamiento Basadas en IA | ||

| Plataformas de Entrevistas en Video | ||

| Software de Verificación de Antecedentes | ||

| Otras Tecnologías | ||

| Por Tipo de Servicio | Servicios de Personal Permanente | |

| Servicios de Personal Temporal | ||

| Externalización del Proceso de Reclutamiento (RPO) | ||

| Proveedores de Servicios Gestionados (MSP) | ||

| Personal de Locum Tenens | ||

| Otros Tipos de Servicio | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Cirugía Ambulatoria | ||

| Hogares de Ancianos e Instalaciones de Atención a Largo Plazo | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Laboratorios de Diagnóstico | ||

| Otros Proveedores de Atención Médica | ||

| Por Modalidad | Adquisición de Talento Interna | |

| Adquisición de Talento Externalizada | ||

| Modelo Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adquisición de talento en el sector sanitario?

El tamaño del mercado de adquisición de talento en el sector sanitario fue de USD 29.730 millones en 2025 y se prevé que alcance USD 51.820 millones en 2031, según Mordor Intelligence.

¿Qué segmento tecnológico está creciendo más rápido?

Las herramientas de reclutamiento basadas en IA se están expandiendo a una CAGR del 12,19% hasta 2031 a medida que los hospitales pasan de la simple digitalización de flujos de trabajo a la correspondencia predictiva de candidatos.

¿Por qué el locum tenens está ganando terreno?

El agotamiento de los médicos y el deseo de flexibilidad en los horarios están impulsando una CAGR del 11,43% para los servicios de locum tenens, lo que permite a los hospitales cubrir vacantes sin compromisos a largo plazo.

¿Cómo están influyendo las reformas de pago en los patrones de contratación?

Los incentivos de Medicare Advantage para la atención posaguda domiciliaria están impulsando a los proveedores de atención médica domiciliaria a acelerar la contratación, produciendo una tasa de crecimiento del 12,71% para el segmento.

¿Qué limita el reclutamiento transfronterizo en telesalud?

Las licencias fragmentadas, como las normas estado por estado en los Estados Unidos y los variados exámenes de idiomas en Europa, añaden meses a la incorporación y obstaculizan la movilidad de los clínicos.

¿Qué regiones ofrecen las mayores oportunidades de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,94% hasta 2031, impulsada por la construcción de hospitales en India y los estados del Golfo, así como por políticas más flexibles para trabajadores extranjeros.

Última actualización de la página el: