Tamaño y Participación del Mercado de Baterías de Taiwán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

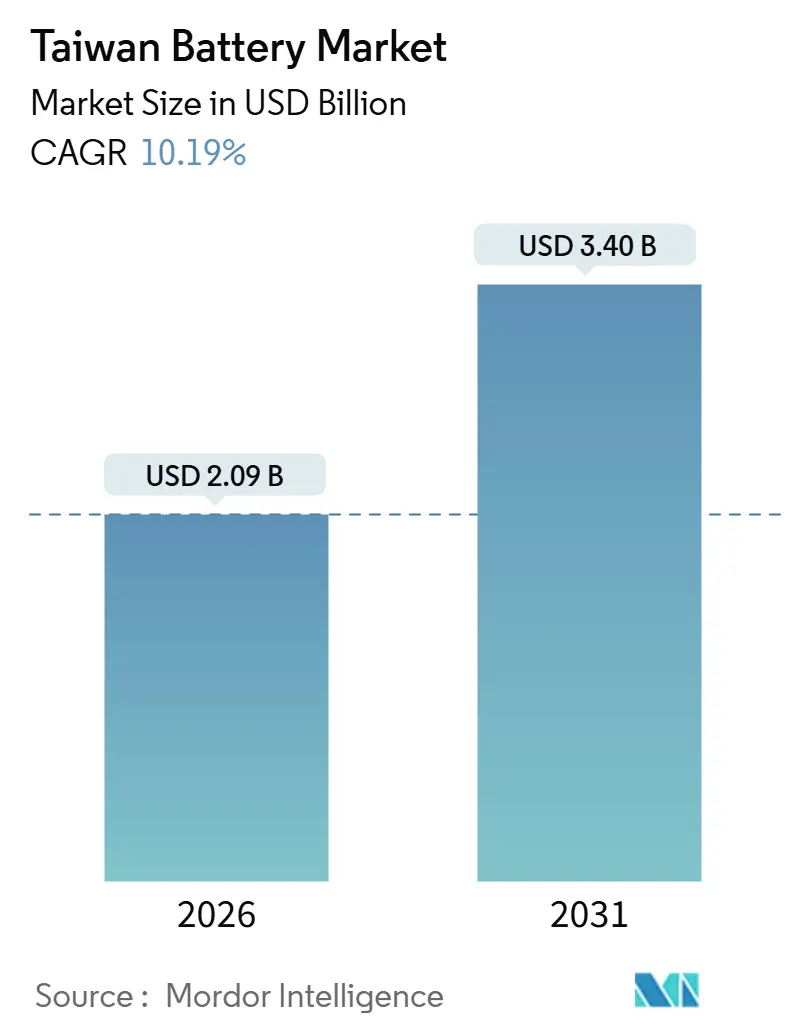

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Taiwán por Mordor Intelligence

El tamaño del Mercado de Baterías de Taiwán se estima en USD 2.090 millones en 2026, y se espera que alcance USD 3.400 millones en 2031, a una CAGR del 10,19% durante el período de pronóstico (2026-2031).

El giro de Taiwán desde la producción madura de plomo-ácido hacia las químicas de iones de litio y estado sólido está reshaping las cadenas de suministro nacionales, impulsado por objetivos agresivos de adopción de vehículos eléctricos (EV) y las crecientes adquisiciones de almacenamiento en red de Taipower. Los fabricantes por contrato, que antes se centraban en la electrónica de consumo, están redirigiendo el capital hacia módulos de grado automotriz, mientras que los proyectos piloto de reciclaje locales buscan compensar la dependencia del 85% de la isla en precursores de litio y cobalto importados. El aumento de las cuotas de disponibilidad de energía y los rigurosos estándares ambientales están orientando las nuevas inversiones hacia nichos premium, celdas de estado sólido para vehículos eléctricos de alta gama y baterías de flujo de vanadio-redox para soporte de red de larga duración, donde Taiwán puede competir por calidad en lugar de costo. En conjunto, estas tendencias indican que el mercado de baterías de Taiwán crecerá no solo en volumen, sino también en sofisticación tecnológica, anclando la agenda más amplia de transición energética de la isla.

Conclusiones Clave del Informe

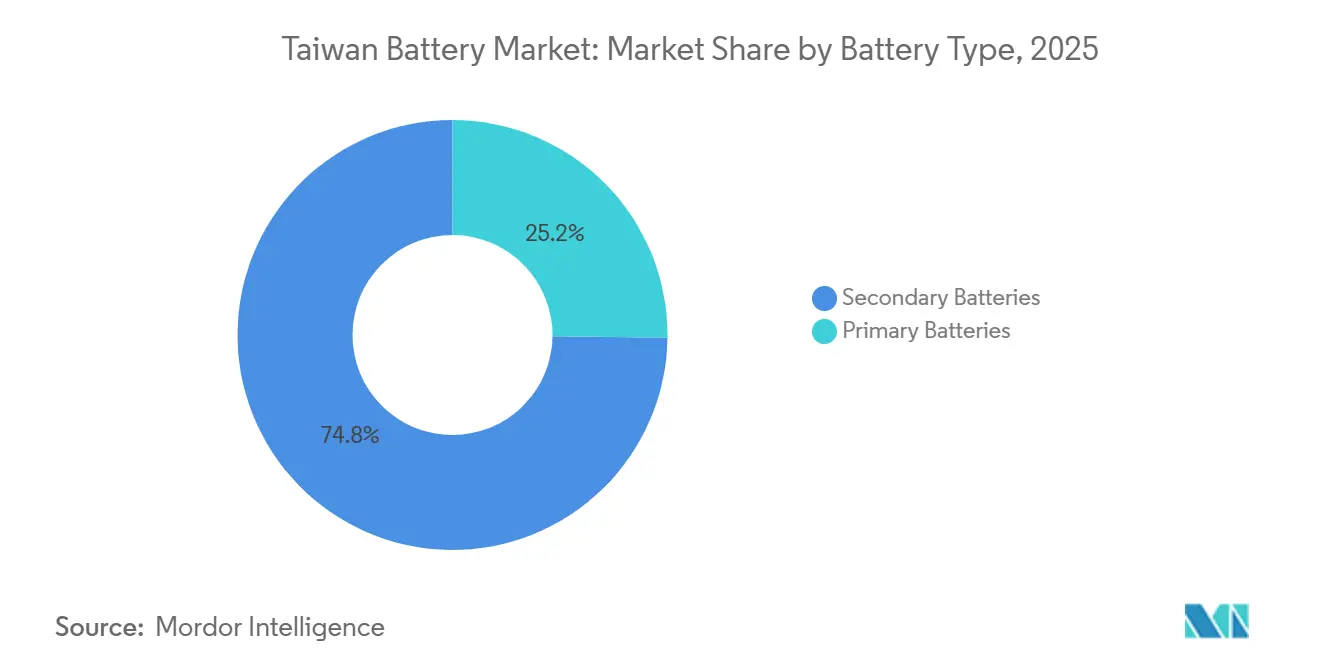

- Por tipo de batería, las baterías secundarias recargables representaron el 74,8% de la participación del mercado de baterías de Taiwán en 2025, y se prevé que el segmento se expanda a una CAGR del 14,8% hasta 2031.

- Por tecnología, el litio-ion lideró con una participación en los ingresos del 60,1% en 2025, mientras que se proyecta que las baterías de flujo registren el crecimiento más rápido con una CAGR del 30,1% hasta 2031, a medida que las licitaciones de Taipower recompensan los activos de larga duración.

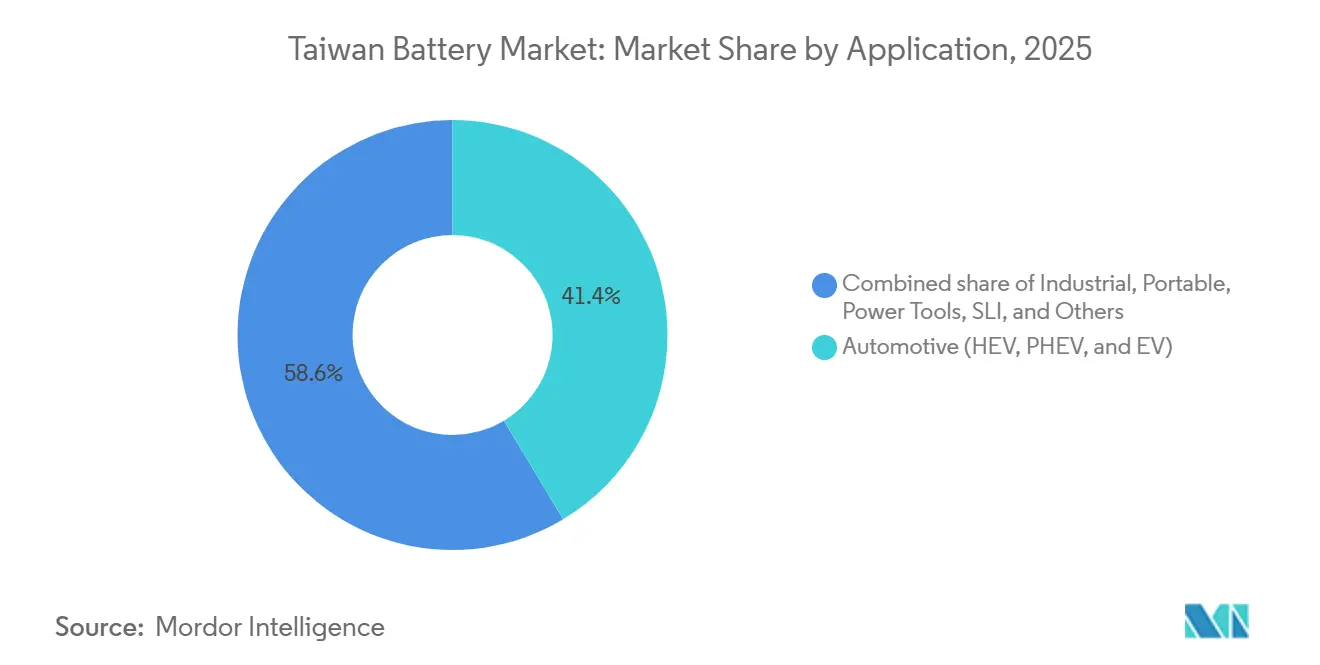

- Por aplicación, las baterías automotrices representaron el 41,4% del tamaño del mercado de baterías de Taiwán en 2025 y avanzan a una CAGR del 15,3% impulsadas por las ampliaciones de escala de la plataforma de Foxtron y Gogoro.

- La red de intercambio de baterías de Gogoro capturó el 92% del segmento de vehículos eléctricos de dos ruedas de Taiwán en 2024, subrayando la ventaja de ser el primero en moverse en la plataforma y reforzando los efectos de red que desincentivan la entrada tardía de competidores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Taiwán

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsada por los vehículos eléctricos de paquetes de litio-ion de alta energía | +2.8% | Nacional, con concentración en las zonas de fabricación de Taoyuan y Kaohsiung | Mediano plazo (2-4 años) |

| Aceleración de las licitaciones de almacenamiento a escala de red de Taipower | +2.1% | Nacional, priorizando los corredores industriales costeros del oeste | Corto plazo (≤ 2 años) |

| Esquema de subsidios gubernamental "Batería Verde Fabricada en Taiwán" (2025-2028) | +1.6% | Nacional, dirigido a empresas con más del 50% de contenido de valor agregado local | Corto plazo (≤ 2 años) |

| Impulso a la localización a nivel de OEM por parte de Apple y Asus para módulos de baterías | +1.2% | Norte de Taiwán (corredores tecnológicos de Taipéi, Taoyuan y Hsinchu) | Mediano plazo (2-4 años) |

| Adopción comercial de derivados de I+D de estado sólido (ITRI, empresa conjunta TDK-CPT) | +1.4% | Nacional, con líneas piloto en los parques científicos de Taoyuan y Tainan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsada por los Vehículos Eléctricos de Paquetes de Litio-Ion de Alta Energía

Los reembolsos gubernamentales de hasta TWD 70.000 para automóviles eléctricos de batería y la eliminación gradual de los scooters de gasolina para 2035 están acelerando los registros de vehículos eléctricos. El sedán Model T de Foxtron entró en producción piloto a finales de 2024, abasteciendo módulos desde una línea de 2 GWh en Kaohsiung que combina celdas CATL importadas con sistemas de gestión térmica diseñados localmente. Este modelo de localización híbrida permite a Foxconn etiquetar los vehículos como "Fabricado en Taiwán" sin asumir la carga de capital de la síntesis de cátodos. Los 640.000 suscriptores de Gogoro generaron USD 310,5 millones en ingresos en 2024, demostrando que la monetización de la energía como servicio predice la utilización de forma más predecible que las ventas de vehículos únicas.[1]Gogoro Investor Relations, "Informe Anual 2024", investor.gogoro.com La alianza de la empresa con Enel X agrega las baterías intercambiadas en una planta de energía virtual, anticipando servicios duales de movilidad y red. La celda de estado sólido de cuarta generación de ProLogium, lanzada en diciembre de 2025, entrega 321 Wh/kg y se carga al 80% en 12 minutos, reduciendo la brecha de rendimiento con los segmentos premium japoneses y europeos.[2]Bloomberg Newsroom, "La Apuesta de Estado Sólido de ProLogium Reshapes las Perspectivas del Mercado de Baterías de Taiwán", bloomberg.com

Aceleración de las Licitaciones de Almacenamiento a Escala de Red de Taipower

Taipower adjudicó 120 MW de contratos de almacenamiento de baterías en 2024 bajo su programa de servicios auxiliares E-dReg, pagando hasta TWD 1.200 por MWh por tiempos de respuesta inferiores a un segundo.[3]Taiwan Power Company, "Resultados de la Licitación de Servicios Auxiliares E-dReg 2024", taipower.com.tw Los proyectos en Longtan y Dongshan despliegan 165 MWh de capacidad que estabiliza la red a medida que la energía solar intermitente supera los 10 GW. Delta Electronics e Innolux instalaron un sistema de 40 MW en el Parque Científico del Sur de Taiwán en mayo de 2025, combinando celdas de fábricas de pantallas retiradas con nuevos paquetes de fosfato de hierro y litio, ilustrando un modelo de uso en cascada que reduce los costos de capital al extender la vida útil de las baterías. Formosa Smart Energy puso en marcha un proyecto piloto de reciclaje que recupera el 92% del material de cátodo en julio de 2025, una medida destinada a proteger a los productores de los picos de precio del carbonato de litio. El almacenamiento obligatorio co-ubicado para las nuevas energías renovables refuerza aún más la demanda de los proveedores nacionales.

Esquema de Subsidios Gubernamental "Batería Verde Fabricada en Taiwán"

El Ministerio de Asuntos Económicos destinó TWD 12.000 millones hasta 2028 para reembolsar hasta el 30% del equipo de capital para empresas de baterías que logren un contenido de valor agregado local ≥50%. ProLogium obtuvo TWD 1.800 millones en marzo de 2025, permitiendo la expansión de 2 GWh a 5 GWh de capacidad de estado sólido para 2027 y una línea piloto de electrolito cerámico. Los subsidios cubren reactores de precursores de cátodo, herramientas de revestimiento de ánodo y cicladores de formación, pero se desembolsan contra auditorías de producción trimestrales que han ralentizado a los solicitantes más pequeños. ITRI y Largan Precision escalaron la producción de óxido de titanio-niobio hacia 600 toneladas para 2026, suministrando 1,5 GWh de ánodos de carga rápida. El énfasis de la política en materiales avanzados por encima de las celdas básicas señala la apuesta de Taiwán por nichos de alto margen donde las ventajas de escala chinas se erosionan.

Impulso a la Localización a Nivel de OEM por parte de Apple y Asus

El Informe de Responsabilidad con Proveedores 2024 de Apple añadió tres ensambladores de módulos de Taiwán a su lista aprobada, diversificando el suministro de las cadenas de Guangdong limitadas por los controles de exportación de EE. UU. Simplo elevó el uso de energía renovable al 80% mediante 10,8 MW de energía solar en techos, alineándose con el objetivo de neutralidad en el Alcance 3 de Apple para 2030. Los ingresos de Dynapack cayeron un 19% en 2024 a TWD 13.910 millones, lo que impulsó un giro hacia las unidades de respaldo para centros de datos donde el litio-ion está desplazando al plomo-ácido por razones de vida útil del ciclo. Asus formó eMobility & Energy Solutions para incorporar código propietario de gestión de baterías en laptops para juegos, señalando que la inteligencia a nivel de módulo es un diferenciador emergente. En conjunto, la localización de los OEM impulsa una demanda incremental de módulos del mercado de baterías de Taiwán integrados con pilas de software avanzado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de concentración de materias primas: más del 85% del precursor de Li-ion importado | -1.5% | Nacional, afectando a todos los productores de celdas de litio-ion | Mediano plazo (2-4 años) |

| Cuota de disponibilidad de energía limitada para nuevas plantas a escala giga | -1.1% | Nacional, más agudo en las zonas industriales del centro y del sur | Corto plazo (≤ 2 años) |

| Elevado costo de reciclaje frente a China continental | -0.7% | Nacional, limitando los modelos de negocio de circuito cerrado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Concentración de Materias Primas

Taiwán obtiene más del 85% de su carbonato de litio, sulfato de cobalto y sulfato de níquel de refinadores chinos, exponiendo a los productores al riesgo geopolítico a medida que Pekín endurece las licencias de exportación de minerales críticos.[4]Agencia Internacional de Energía, "Revisión del Mercado de Minerales Críticos 2025", iea.org Un mandato de reservas estratégicas de 2025 que exige 90 días de inventario eleva las necesidades de capital circulante en casi un 20% y pesa más sobre las pequeñas empresas que carecen de acceso a financiamiento comercial. Los proyectos piloto de reciclaje recuperan el 92% del material de cátodo, pero siguen siendo de escala insuficiente porque la flota de vehículos eléctricos de la isla aún es incipiente. Hasta que maduren los acuerdos de adquisición directa con proveedores australianos o chilenos, el mercado de baterías de Taiwán seguirá siendo tomador de precios en ciclos de materias primas volátiles.

Cuota de Disponibilidad de Energía Limitada para Nuevas Plantas a Escala Giga

La demanda máxima de verano de las fábricas de chips y los centros de datos deja un margen mínimo en la red, forzando a los proyectos de baterías a colas de conexión de varios años. La subestación de 161 kV de ProLogium tardó 18 meses en ponerse en servicio, retrasando la expansión de Taoyuan al segundo trimestre de 2026. Las normas de cumplimiento de energía renovable exigen que los nuevos usuarios industriales obtengan el 10% de energía verde para 2026, aumentando al 20% para 2030, pero la escasez de terrenos empuja a las empresas hacia costosos acuerdos de compra de energía eólica marina con precios de alrededor de TWD 5,1 por kWh, aproximadamente el doble del promedio de la red. Los ensambladores más pequeños que no pueden garantizar contratos de energía a largo plazo están trasladándose al Sudeste Asiático, drenando la capacidad potencial del mercado de baterías de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Celdas Recargables Eclipsan los Formatos Desechables

Las baterías secundarias recargables controlaron el 74,8% de la participación del mercado de baterías de Taiwán en 2025 y se prevé que se expandan a una CAGR del 14,8% hasta 2031. El sólido crecimiento se deriva de la electrificación de la movilidad, los mandatos de almacenamiento en red y la eliminación progresiva de las baterías de arranque de plomo-ácido en flotas comerciales. El modelo de suscripción de Gogoro demuestra que los ingresos recurrentes por utilización pueden superar el valor de las ventas de productos desechables, atrayendo el interés de las empresas de servicios públicos y los operadores de viajes compartidos. Mientras tanto, las baterías primarias comprendieron el 25,2% de los ingresos de 2025, pero enfrentan un declive secular a medida que la carga USB-C y los diseños de tapa trasera sellada eliminan los compartimentos de reemplazo por parte del usuario.

Las señales de política refuerzan la transición: el esquema de subsidios de Taiwán excluye a los fabricantes de celdas primarias, mientras que las tasas de responsabilidad extendida del productor bajo la Ley de Eliminación de Residuos penalizan los formatos de un solo uso. La hoja de ruta de estado sólido de ProLogium apunta a una durabilidad de 3.000 ciclos y una vida útil que reduce las ventajas históricas de las primarias, erosionando aún más su demanda potencial. A medida que maduran los proyectos piloto de reciclaje, la economía de circuito cerrado favorecerá a las químicas susceptibles de recuperación de materiales, añadiendo impulso estructural a la adopción de recargables en todo el mercado de baterías de Taiwán.

Por Tecnología: El Litio-Ion Lidera, las Baterías de Flujo se Aceleran

Las tecnologías de litio-ion representaron el 60,1% de los ingresos de 2025, reflejando posiciones consolidadas en vehículos eléctricos, electrónica de consumo y redes de corta duración. Sin embargo, se proyecta que las baterías de flujo se expandan a una CAGR del 30,1%, la tasa más rápida entre las químicas, porque las licitaciones de Taipower priorizan la descarga de cuatro horas bajo su marco de servicios auxiliares. Se espera que el tamaño del mercado de baterías de Taiwán para los sistemas de flujo aumente drásticamente una vez que los proveedores de vanadio-redox aseguren el abastecimiento local de electrolitos.

El estado sólido permanece en fase piloto pero es notable: ProLogium envió 500.000 celdas en 2024 y planea triplicar la capacidad para 2027, apuntando a segmentos premium donde la seguridad y la carga rápida importan más que el costo unitario. Los despliegues híbridos, como la configuración de fosfato de hierro y litio más celda de segunda vida de Delta, ilustran formas eficientes en capital de hacer coincidir el ciclo de trabajo con la química. El plomo-ácido persiste para el respaldo de baja tasa, pero su participación disminuye cada año a medida que la curva de costos del litio-ion cae por debajo de USD 100 por kWh, un hito que los ensambladores de la isla pretenden alcanzar para 2028.

Por Aplicación: El Sector Automotriz Lidera, el Almacenamiento Industrial Gana Impulso

Las plataformas automotrices generaron el 41,4% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 15,3% hasta 2031, respaldadas por la línea de módulos locales de 2 GWh de Foxtron y la red de intercambio nacional de Gogoro. La localización híbrida de Foxtron equilibra el costo y la marca, mientras que el acuerdo de planta virtual de Gogoro con Enel X convierte los activos de movilidad en recursos de red, reforzando la demanda de paquetes intercambiables.

El almacenamiento industrial ocupa el segundo lugar, impulsado por los 120 MW adjudicados por Taipower y las micro-redes de fábricas que protegen contra los apagones parciales. El proyecto de 40 MW de Delta e Innolux muestra cómo las baterías de pantallas retiradas prolongan su vida útil en funciones estacionarias. La electrónica de consumo portátil enfrenta un crecimiento más lento a medida que los procesadores energéticamente eficientes reducen las necesidades de capacidad, lo que lleva a Dynapack a diversificarse hacia unidades de respaldo de telecomunicaciones. Los segmentos de herramientas eléctricas y SLI siguen siendo nichos o están en declive, representando juntos menos del 10% del mercado de baterías de Taiwán.

Análisis Geográfico

Los clústeres de fabricación se concentran en Taoyuan–Hsinchu al norte, Taichung en el centro y Kaohsiung–Tainan al sur. El complejo de estado sólido de 2 GWh de ProLogium y las líneas de baterías para laptops de Simplo anclan el corredor norte, respaldados por los laboratorios de materiales de ITRI en el Parque Científico de Hsinchu. El sur de Kaohsiung alberga la línea de módulos de Foxtron y la planta de fosfato de hierro y litio de Formosa Smart Energy más el proyecto piloto de reciclaje, ofreciendo proximidad a los insumos petroquímicos. El Taichung central sigue siendo más pequeño, pero se beneficia de las redes de subcontratistas electrónicos que abastecen a los proveedores de arneses automotrices.

Las ventajas del clúster — mano de obra especializada, herramientas de precisión y acceso a puertos marítimos — compensan las tarifas eléctricas más elevadas, pero también amplifican la exposición a los cuellos de botella de la red durante los picos de demanda estival.

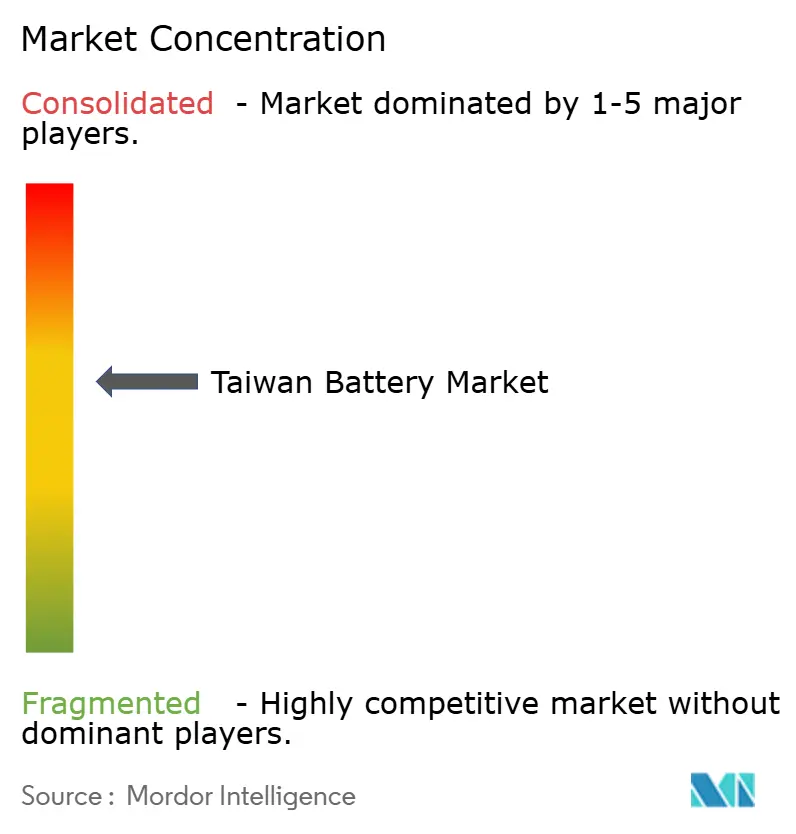

Panorama Competitivo

Aproximadamente 20 actores compiten en un campo moderadamente fragmentado donde ninguna empresa supera el 15% de participación. ProLogium lidera la comercialización del estado sólido, extrayendo primas de precio del 30-40% en segmentos críticos para la seguridad. Gogoro controla el 92% del intercambio de baterías para vehículos de dos ruedas, aprovechando densas redes de estaciones y un modelo de fidelización de suscriptores que disuade a los nuevos competidores. Simplo y Dynapack defienden sus franquicias de electrónica portátil mediante la adopción de energía verde y la diversificación hacia módulos para centros de datos.

La localización de materiales representa un campo de batalla emergente: la empresa conjunta de óxido de titanio-niobio entre ITRI y Largan apunta a desplazar el grafito chino, mientras que el proyecto piloto de reciclaje de Formosa Smart Energy busca cerrar el circuito del fosfato de hierro y litio (LFP). El esquema de subsidios gubernamental reduce las barreras de entrada, atrayendo a los OEM extranjeros a establecer líneas en Taiwán si cumplen los umbrales de valor agregado del 50%. No obstante, las altas tarifas eléctricas y los obstáculos de cuotas de energía limitan los proyectos de celdas para el mercado masivo, orientando a la industria de baterías de Taiwán hacia las químicas de especialidad donde la profundidad en I+D y los rigurosos estándares de calidad crean fosos defensibles.

Líderes de la Industria de Baterías de Taiwán

E-One Moli Energy (Molicel)

Dynapack International

Kung Long Batteries

Amita Technologies

Simplo Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Saft ha obtenido un contrato con Foxwell Power (FWP), una empresa de comercialización de energía, para proporcionar una solución de almacenamiento de baterías para un proyecto de 356 MWh en Taiwán.

- Agosto de 2025: ProLogium Technology, un referente mundial en innovación de baterías de estado sólido, presentó su más reciente batería cerámica de litio de estado sólido todo inorgánico superfluidizado de 4.ª generación y detalló su hoja de ruta estratégica para la comercialización a gran escala.

- Marzo de 2025: Formosa Smart Energy Tech Corporation (FSET) ha completado e iniciado la producción en masa en su planta de módulos y celdas de batería de 2,1 GWh en el Parque Industrial Costero de Changhua. La planta, construida con una inversión superior a decenas de miles de millones de NTD, es ahora la mayor base de producción de celdas de batería de fosfato de hierro y litio (LFP) en Taiwán.

Alcance del Informe del Mercado de Baterías de Taiwán

Una batería puede definirse como un dispositivo electroquímico (compuesto por una o más celdas electroquímicas) que puede cargarse con una corriente eléctrica y descargarse cuando se requiera. Las baterías son generalmente dispositivos compuestos por múltiples celdas electroquímicas conectadas a entradas y salidas externas.

El mercado de baterías de Taiwán está segmentado por tipo de batería, tecnología y aplicación. Por tipo de batería, el mercado se segmenta en baterías primarias y baterías secundarias. Por tecnología, el mercado se segmenta en plomo-ácido, Li-ion, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado se segmenta en automotriz, industrial, portátil, herramientas eléctricas, SLI y otras aplicaciones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Li-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionario (Telecomunicaciones, SAI, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de baterías de Taiwán hasta 2031?

Se prevé que se expanda de USD 2.090 millones en 2026 a USD 3.400 millones en 2031, avanzando a una CAGR del 10,19%.

¿Qué segmento contribuye con mayores ingresos en la actualidad?

Las plataformas automotrices generaron el 41,4% de los ingresos de 2025, lideradas por los sedanes de Foxtron y la red de intercambio de baterías para scooters de Gogoro.

¿Qué tecnología crece más rápido en el sector de almacenamiento de Taiwán?

Se proyecta que las baterías de flujo de vanadio-redox y otras baterías de flujo crezcan a una CAGR del 30,1% porque las licitaciones de Taipower recompensan la descarga de larga duración.

¿Cuán dependiente es Taiwán de los materiales de batería importados?

Más del 85% de los precursores de litio-ion (compuestos de litio, cobalto y níquel) son importados, principalmente desde China.

¿Qué apoyo gubernamental existe para la fabricación local de baterías?

El esquema "Batería Verde Fabricada en Taiwán" reembolsa hasta el 30% de los costos de capital para las empresas que alcancen al menos el 50% de contenido de valor agregado local hasta 2028.

¿Qué empresa domina el intercambio de baterías para vehículos de dos ruedas en Taiwán?

Gogoro controla el 92% del segmento, atendiendo a 640.000 suscriptores con su red de estaciones de intercambio en toda la isla.

Última actualización de la página el: