Tamaño y Participación del Mercado de Energía Solar en Suiza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

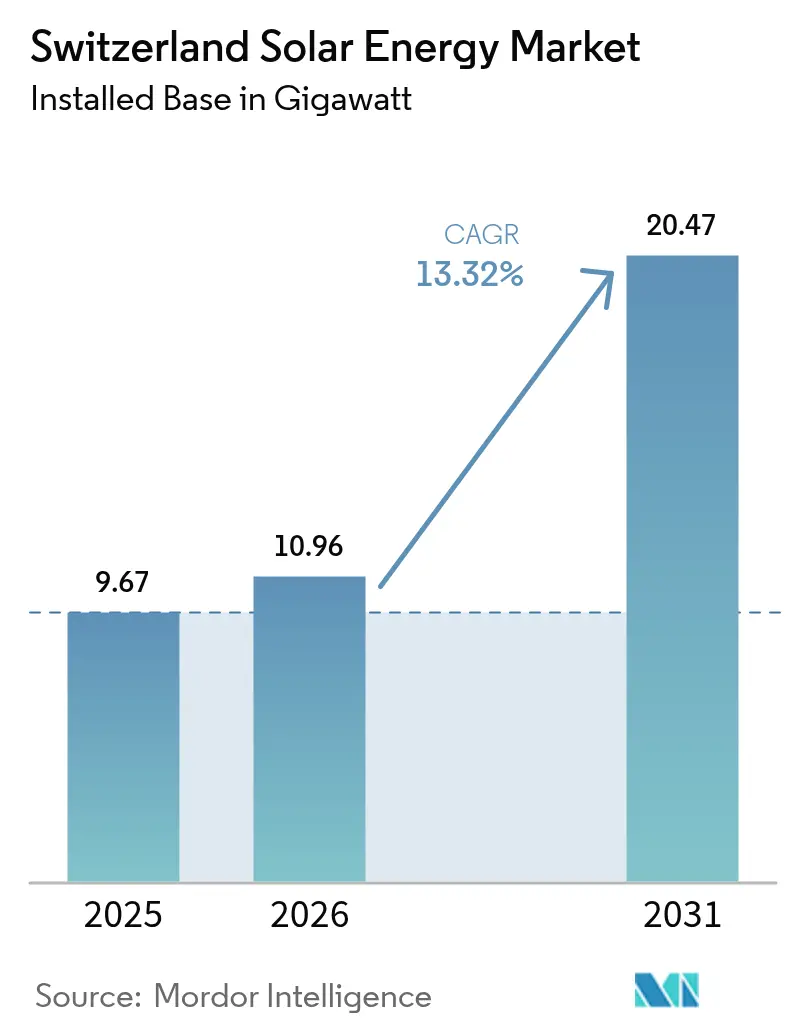

| Tamaño del mercado en el año base (2025) | 9.67 gigavatio |

| Volumen del Mercado (2026) | 10.96 gigavatio |

| Volumen del Mercado (2031) | 20.47 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Suiza por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar en Suiza crezca de 9,67 gigavatios en 2025 a 10,96 gigavatios en 2026 y se prevé que alcance 20,47 gigavatios en 2031 a una CAGR del 13,32% durante 2026-2031.

El cambio significativo en el crecimiento sigue a la Ley de Electricidad de junio de 2024, que exige la instalación de paneles solares en edificios de más de 300 m² y acelera el segmento conectado a la red, que ya captura una participación de mercado del 99,5%. Las tarifas minoristas de energía aumentaron un 28% interanual en 2023, reduciendo los períodos de recuperación de la inversión en tejados por debajo de los 10 años y desencadenando un aumento en los sistemas de autoconsumo. Mientras tanto, un colapso del 45% en los precios de los módulos entre 2023 y 2024 redujo el CAPEX promedio del sistema por debajo de CHF 850 por kWp (USD 970 por kWp).(1)Comisión Federal de Electricidad de Suiza, "Electricity Price Report 2024", elcom.admin.ch Los subsidios fotovoltaicos alpinos bajo la ley Solarexpress profundizan la generación invernal, permitiendo a las nuevas plantas de alta altitud suministrar hasta el 47% de su producción anual durante los fríos meses en los que el país depende de las importaciones. Los desarrolladores a escala utilitaria han respondido con más de 100 MW de acuerdos de compra de energía corporativos firmados en 2024, y las empresas de servicios públicos integradas verticalmente están redirigiendo CHF 1.000 millones hacia activos distribuidos que complementan las flotas hidroeléctricas existentes.

Conclusiones Clave del Informe

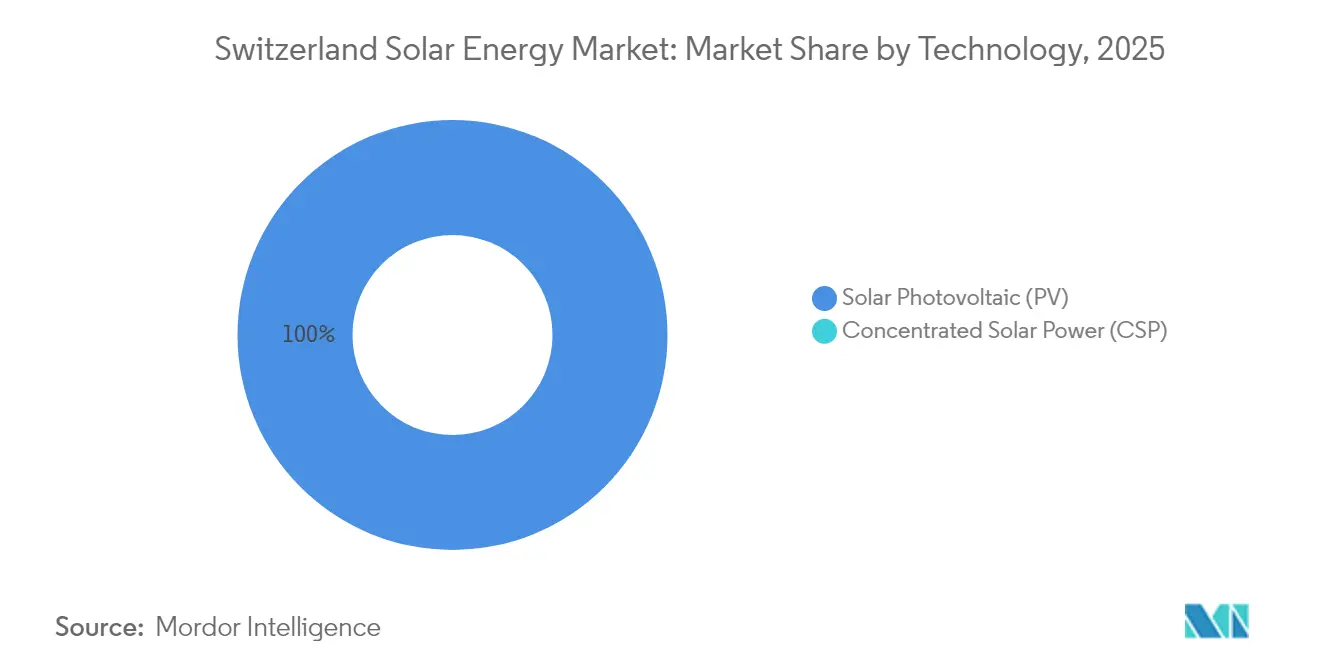

- Por tecnología, la energía solar fotovoltaica representó el 100,00% de la participación del mercado de energía solar de Suiza en 2025 y mantendrá una CAGR del 13,32% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 99,42% del tamaño del mercado de energía solar suizo en 2025, y seguirán expandiéndose a una CAGR del 13,38% hasta 2031.

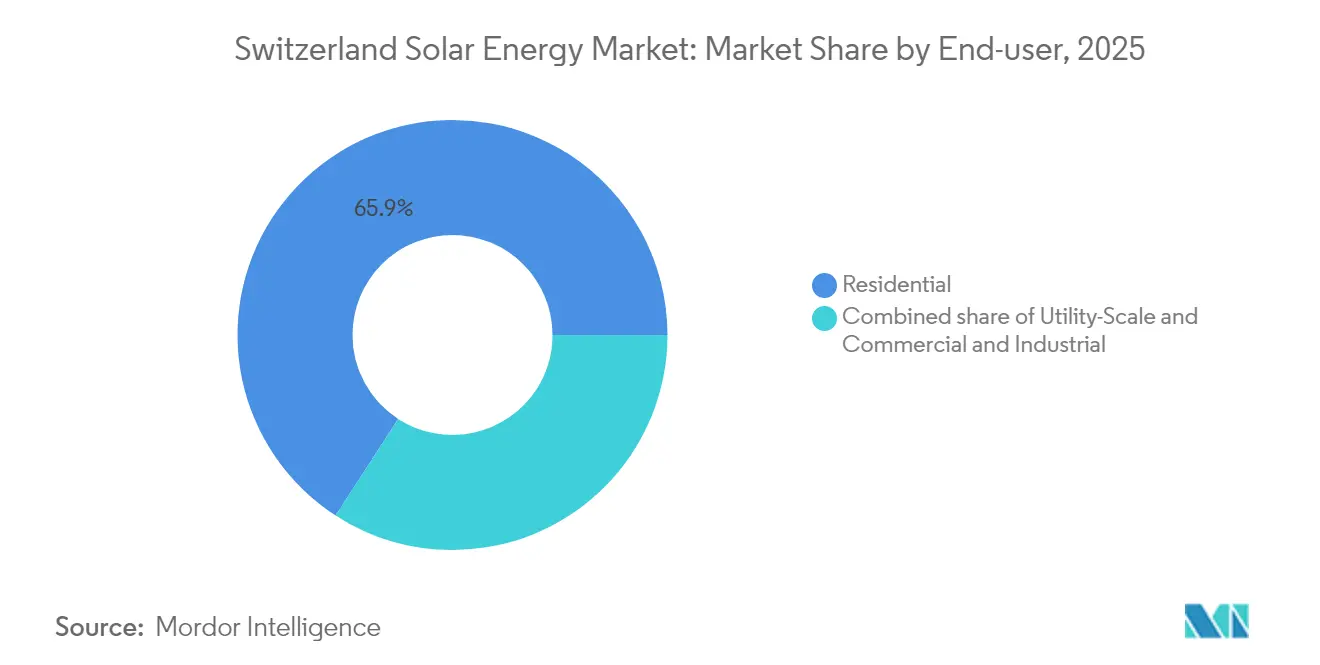

- Por usuario final, los tejados residenciales representaron el 65,85% de la participación del mercado de energía solar en Suiza en 2025, mientras que las plantas a escala utilitaria registraron la CAGR más rápida del 16,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Economía de autoconsumo fotovoltaico en tejados impulsada por el aumento del 28% interanual en las tarifas minoristas de energía | +2.80% | Nacional, con ganancias tempranas en Basilea, Zúrich, Ginebra | Corto plazo (≤ 2 años) |

| Subsidios solares invernales para fotovoltaica alpina bajo la ley Solarexpress de 2022 | +2.30% | Cantones alpinos y pre-alpinos (Grisones, Valais, Uri) | Mediano plazo (2-4 años) |

| Energía solar obligatoria en edificios nuevos y renovados en ≥20 cantones a partir de 2025 | +3.10% | Nacional, liderado por Basilea-Ciudad, Zúrich, Berna | Mediano plazo (2-4 años) |

| Auge en los acuerdos de compra de energía corporativos (>100 MW firmados en 2024) que desbloquean la cartera a escala utilitaria | +2.00% | Nacional, concentrado en cantones industriales | Mediano plazo (2-4 años) |

| Rápida caída en los precios de los módulos (-45% 2023-24) que reduce el CAPEX por debajo de CHF 850/kWp | +2.50% | Nacional | Corto plazo (≤ 2 años) |

| Comunidades virtuales de energía (vZEV/LEG) que abren >600 GWh de demanda de prosumidores | +1.50% | Cantones urbanos (Zúrich, Basilea, Ginebra, Lausana) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Economía de Autoconsumo Fotovoltaico en Tejados Impulsada por el Aumento del 28% Interanual en las Tarifas Minoristas de Energía

Las tarifas de electricidad para hogares superaron CHF 0,30 por kWh en 2024, lo que permite a los sistemas de tejado superar en precio a la red en casi un 40% en Basilea-Ciudad y Zúrich.(2)IWB Basel, "Panorama arancelario 2024", iwb.ch La favorable brecha de precios impulsó un salto de 603 MW en la capacidad registrada durante el primer trimestre de 2024, un aumento del 81% interanual. El costo nivelado de la energía para matrices típicas de 10 kWp cayó a CHF 0,06-0,08 por kWh, posicionando a la energía solar como la opción de suministro residencial más rentable.(3)Meteotest AG, "PV LCOE Calculator 2024", meteotest.ch Los flujos de capital se han desplazado de las mejoras de aislamiento hacia la generación distribuida, presionando a las redes municipales para que se modernizen. Las empresas de servicios públicos que instalan medidores inteligentes y tarifas dinámicas están preparadas para capturar nuevos ingresos de balanceo a medida que los prosumidores exportan el excedente de energía generado durante el día.

Subsidios Solares Invernales para Fotovoltaica Alpina bajo la Ley Solarexpress de 2022

El marco Solarexpress dirige el alivio del gasto de capital (capex) a proyectos de alta altitud que deben entregar el 10% de su capacidad planificada para finales de 2025, priorizando la generación invernal cuando el país importa hasta 4 GW. La planta solar Sedrun de 19,3 MW comenzó su construcción en agosto de 2024 y se espera que suministre 29 GWh anuales, con el 47% de su producción ocurriendo durante el invierno. La matriz NalpSolar de 8 MW de Axpo aseguró un contrato de compra a 20 años con los Ferrocarriles Federales Suizos, lo que subraya el profundo interés corporativo en las coberturas estacionales de energía.(4)Axpo Group, "Corporate PPA Tracker 2024", axpo.com No obstante, los permisos siguen tardando en promedio 28 meses, añadiendo entre CHF 50 y 100 por MWh a los costos del proyecto y retrasando más de 300 MW de conexiones en 2024. Los desarrolladores ahora combinan compensaciones de biodiversidad y participaciones locales de capital para agilizar el proceso de aprobación.

Energía Solar Obligatoria en Edificios Nuevos y Renovados en ≥20 Cantones a partir de 2025

Las regulaciones cantonales, alineadas con la Ley de Electricidad de junio de 2024, integran la energía fotovoltaica en tejados en el proceso de permiso de construcción, esencialmente convirtiendo a la energía solar en la ruta de cumplimiento predeterminada. Basilea-Ciudad proyecta 50 MW de capacidad adicional cada año mediante aprobaciones simplificadas que reducen los tiempos de tramitación en un 50%. Zúrich y Berna imponen reglas similares que vinculan los certificados de ocupación con la instalación de paneles, limitando así los tamaños del mercado de tejados comerciales a entre 100 y 500 kWp por sitio. Con márgenes del 15 al 20% por encima de los niveles residenciales, los instaladores están desviando equipos hacia proyectos de escala media, incluso cuando una escasez de mano de obra del 15% eleva los tiempos de espera para los hogares a nueve meses. Los programas de formación siguen siendo escasos, lo que sugiere que el aumento salarial persistirá hasta 2026.

Auge en los Acuerdos de Compra de Energía Corporativos (Más de 100 MW Firmados en 2024) que Desbloquean la Cartera a Escala Utilitaria

Fabricantes internacionales y operadores de centros de datos firmaron más de 100 MW de acuerdos de compra de energía solar en 2024 para cumplir con los umbrales de la iniciativa de Objetivos Basados en la Ciencia y protegerse contra los volátiles precios del mercado spot. Axpo se asoció con Helion Energy para agregar 40 GWh de capacidad en tejados en una estructura de contrato con múltiples compradores que evita a los intermediarios de servicios públicos tradicionales. Los Ferrocarriles Federales Suizos obtuvieron suministro con picos en invierno mediante un acuerdo a 20 años para el proyecto NalpSolar, alineando la electrificación del transporte con la demanda estacional. Estas estructuras reducen el riesgo de los ingresos y desbloquean financiamiento de deuda más barato, aunque la concentración en un pequeño número de compradores corporativos aumenta el riesgo de contraparte si las condiciones macroeconómicas se deterioran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Puntos de congestión de la red que retrasan >300 MW de conexiones en 2024 | -1.80% | Este de Suiza (San Galo, Turgovia), valles alpinos | Corto plazo (≤ 2 años) |

| Largos permisos ambientales para fotovoltaica alpina (mediana de 28 meses) | -1.20% | Cantones alpinos y pre-alpinos (Grisones, Valais, Uri) | Mediano plazo (2-4 años) |

| Escasez de mano de obra de instaladores en tejados (-15% de déficit de técnicos en 2025) | -0.80% | Nacional, aguda en los cantones de habla alemana (Zúrich, Berna, Argovia) | Corto plazo (≤ 2 años) |

| Competencia concentrada por arrendamiento de terrenos entre fotovoltaica agrícola y proyectos de renaturalización | -0.60% | Zonas pre-alpinas (Friburgo, Lucerna, Berna), áreas de transición alpina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Puntos de Congestión de la Red que Retrasan >300 MW de Conexiones en 2024

Los alimentadores de distribución en San Galo y Turgovia carecen de capacidad para los flujos bidireccionales, lo que obliga a los desarrolladores a autofinanciar reemplazos de transformadores que añaden entre CHF 50.000 y 100.000 a cada proyecto. Las empresas de servicios públicos municipales con gastos de capital anuales inferiores a CHF 10 millones posponen las mejoras, mientras que el operador de transmisión Swissgrid se enfoca en las líneas de larga distancia. Los valles alpinos enfrentan desafíos similares cuando los picos solares invernales coinciden con las descargas hidroeléctricas, causando una reducción del 10 al 15% en algunos sitios. La Ley de Electricidad de junio de 2024 tiene como objetivo alinear las normas de interconexión; sin embargo, la implementación varía entre las 600 empresas de distribución. Los desarrolladores están apuntando cada vez más a los cantones con hojas de ruta proactivas de inversión en la red, ampliando así las brechas de adopción regional.

Largos Permisos Ambientales para Fotovoltaica Alpina (Mediana de 28 Meses)

Los proyectos por encima de los 1.500 m de altitud requieren revisiones de biodiversidad federales y cantonales superpuestas que extienden la aprobación mucho más allá del objetivo de 12 meses. El proyecto solar Vorab sigue en espera, a pesar de haber obtenido un permiso de construcción, mientras las partes interesadas negocian compensaciones de renaturalización. Los procesos duplicados añaden entre seis y 12 meses, aumentando los costos de financiamiento y socavando los beneficios de suministro invernal que proporciona la Energía Solar Alpina. La Ley de Ordenación del Territorio de 2024 clasifica ahora ciertas crestas como zonas prioritarias de energía; sin embargo, la adopción cantonal es inconsistente, lo que resulta en tiempos promedio de tramitación de casi 28 meses. Algunos desarrolladores responden ofreciendo participaciones en los beneficios comunitarios, pero esas concesiones elevan los costos de la energía entregada y diluyen la ventaja de margen sobre los sitios de tierras bajas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fotovoltaica Domina, la Energía Solar Concentrada Ausente

El tamaño del mercado de energía solar en Suiza para sistemas fotovoltaicos alcanzó un récord de 9,67 GW en 2025, equivalente al 100% de la capacidad, y se espera que crezca a una CAGR del 13,32% hasta 20,47 GW en 2031. Los paneles bifaciales en terrenos reflectantes de nieve entregan rendimientos específicos anuales de 1.434 kWh por kWp, como se demostró en el proyecto solar Sedrun de 19,3 MW, lo que justifica una prima de módulo de CHF 100 por kWp. La Energía Solar Concentrada sigue ausente en Suiza porque el país carece de parcelas de terreno contiguas y de alta irradiancia normal directa. La fotovoltaica integrada en edificios representa menos del 5% de las instalaciones anuales, aunque el fabricante local de módulos 3S Swiss Solar Solutions puede suministrar 200 MW de productos de fachada por año que cumplen con las normas de edificios patrimoniales.

La diferenciación de componentes se centra en celdas de tipo N más eficientes e inversores híbridos. El acuerdo de TRITEC en 2024 con Sigenergy agrupa las funciones de almacenamiento e inversor en un solo gabinete, reduciendo el tiempo de instalación y aumentando las tasas de autoconsumo hasta en un 20%. El intento de Meyer Burger de anclar la producción nacional de módulos se paralizó cuando el gabinete federal retiró el apoyo de subsidios, manteniendo el mercado de energía solar en Suiza en un 90% de dependencia de las importaciones asiáticas. La dependencia del suministro exterior reduce el capex pero expone a los desarrolladores a riesgos geopolíticos; las empresas de servicios públicos se cubren realizando pedidos anticipados de seis meses de inventario.

Por Tipo de Red: Supremacía de la Red Conectada, Nicho Desconectado de la Red

Las instalaciones conectadas a la red representaron 9,61 GW del pronóstico del tamaño del mercado de energía solar suizo para 2025 y se espera que mantengan una CAGR del 13,38% hasta 2031, impulsadas por el servicio universal, la medición neta y los acuerdos de compra de energía corporativos. Swissgrid está invirtiendo CHF 4.000 millones en mejoras de transmisión hasta 2030, instalando equipos de regulación de voltaje que admiten flujos bidireccionales invernales. Las normas vZEV pendientes permiten a los residentes formar micromercados que intercambian energía internamente a tarifas con descuento, estrechando así el vínculo entre los activos detrás del medidor y la red pública.

Los sistemas desconectados de la red siguen siendo un mercado de nicho, representando solo el 0,58%, confinados a refugios alpinos, estaciones de rescate de montaña y repetidores de telecomunicaciones donde las extensiones de red superan los CHF 100.000 por kilómetro. Los costos de las baterías por encima de CHF 400 por kWh impiden la migración masiva hacia los sistemas desconectados de la red. A menos que los precios del litio-ion se reduzcan a la mitad o que los reguladores restrinjan los créditos de exportación, la participación de los sistemas desconectados de la red se mantendrá mínima, aunque el almacenamiento híbrido para respaldo dentro de los hogares conectados a la red crecerá a medida que los eventos meteorológicos severos se vuelvan más comunes.

Por Usuario Final: El Segmento Residencial Lidera, la Escala Utilitaria se Acelera

Los tejados residenciales representaron el 65,85% de la participación del mercado de energía solar en Suiza en 2025, impulsados por los códigos de construcción obligatorios en más de 20 cantones y las tarifas de electricidad que superan los CHF 0,35 por kWh en algunas ciudades. Los períodos de recuperación de la inversión se han reducido a entre 8 y 10 años, incluso sin subsidios, lo que resultó en registros residenciales del primer trimestre de 2024 un 81% más altos que el año anterior. La escasez de mano de obra ahora empuja los tiempos de espera para la instalación de tejados más allá de seis meses, restringiendo el ritmo de expansión del segmento hasta 2026.

Se proyecta que las plantas a escala utilitaria crecerán a la tasa más rápida, con una CAGR del 16,12% hasta 2031, impulsadas por los incentivos de SolarExpress y una creciente cartera de acuerdos de compra de energía corporativos que supera los 100 MW. El tamaño del mercado de energía solar suizo para los acuerdos de compra de energía alpinos se proyecta que alcanzará 1,29 GW en 2031, ya que la alta producción invernal se alinea con la dependencia de importaciones del país. Los contratistas especializados en ingeniería, adquisiciones y construcción importan equipos de toda Europa, aislando los grandes proyectos de las brechas de mano de obra doméstica. Los tejados comerciales e industriales, situados entre el residencial y la escala utilitaria, atraen a inversores que agrupan activos en comunidades virtuales para obtener un rendimiento predecible.

Análisis Geográfico

Los cantones urbanos de Basilea-Ciudad, Zúrich y Ginebra lideraron la capacidad acumulada en 2024. Basilea-Ciudad por sí sola tiene como objetivo 50 MW de adiciones cada año hasta 2030, el triple del promedio nacional per cápita. Zúrich incorporó 120 MW en las solicitudes de construcción de 2024 después de vincular los certificados de ocupación al cumplimiento solar. El subsidio del 30% de Ginebra para sistemas por debajo de 30 kWp impulsó el crecimiento hasta el 25% anual en 2024, respaldado por el capex de la empresa municipal de servicios públicos SIG que superó los CHF 100 millones.

Los cantones alpinos de Grisones, Valais y Uri surgieron como centros a escala utilitaria bajo Solarexpress, con 75 MW de proyectos alpinos en construcción entre agosto de 2024 y marzo de 2025. Valais atrajo inversiones de CHF 200 millones en 2024, pero sufrió retrasos debido a revisiones ambientales, que redujeron las conexiones reales a 15 MW. Uri agilizó 10 MW a través de zonas prioritarias de energía exentas de evaluaciones paisajísticas. Estas regiones producen hasta el 50% de la producción anual en invierno, lo que las hace críticas para la seguridad del suministro nacional, aunque su capacidad absoluta es menor que la de las áreas urbanas.

El este de Suiza está rezagado porque San Galo y Turgovia encuentran puntos de congestión de la red que retrasaron más de 300 MW de solicitudes en 2024. Las empresas de servicios públicos municipales con presupuestos limitados posponen las mejoras de los alimentadores, obligando a los desarrolladores a autofinanciar el trabajo en la red. El predominio de la energía hidroeléctrica en Turgovia satisface el 60% de la demanda local, reduciendo la urgencia política para los mandatos de tejados. El próximo marco vZEV puede mejorar la economía a través de descuentos en las tarifas, incluso en los cantones con precios más bajos; sin embargo, las disparidades regionales persistirán a menos que los fondos armonizados lleguen a las empresas de servicios públicos más pequeñas.

Panorama regulatorio

El entorno regulatorio solar de Suiza está siendo remodelado por la implementación de la Ley Federal sobre un Suministro Eléctrico Seguro con Energías Renovables, con cambios a nivel de ordenanza que entran en vigor a partir del 1 de enero de 2026. Las revisiones de la Ordenanza de Energía (EnV) y la Ordenanza de Promoción de la Energía (EnF) introdujeron mecanismos de apoyo actualizados, incluida una Bonificación de Electricidad de Invierno para sistemas fotovoltaicos a gran escala (mínimo 100 kW), que sustituye a la anterior Bonificación de Gran Altitud y mantiene el enfoque en la producción invernal.

A partir de 2026, la remuneración por la inyección de electricidad renovable está generalmente vinculada al precio de mercado en el momento de la inyección. El Consejo Federal también establece niveles mínimos de remuneración para las plantas de menos de 150 kW con el fin de salvaguardar la amortización a lo largo de la vida útil del activo. Al mismo tiempo, las normas revisadas de suministro eléctrico endurecen los requisitos de integración a la red, incluidas las obligaciones de medición inteligente para las instalaciones de generación pertinentes a partir del 1 de enero de 2028. También se simplificaron las vías de aprobación de planificación para los grandes proyectos solares y eólicos designados de interés nacional, lo que debería reducir la complejidad administrativa para los desarrollos a escala de servicios públicos.

Panorama Competitivo

La industria de la energía solar en Suiza exhibe una fragmentación moderada. Las empresas de servicios públicos integradas verticalmente Axpo, BKW y Alpiq controlan la mayoría de las carteras de desarrollo alpino y a escala utilitaria, aprovechando los vínculos con los operadores de red para asegurar permisos y acuerdos de compra de energía a largo plazo. Axpo asignó CHF 1.000 millones a través de su subsidiaria CKW para desplegar 1,2 GW de activos distribuidos para 2030, reorientando su cartera hacia la agregación en tejados. Alpiq vendió un paquete de tejados de 5,5 MWp por CHF 8 millones en marzo de 2024, reciclando capital hacia proyectos alpinos de mayor margen. Los instaladores especializados Helion Energy y TRITEC capturan los segmentos residencial y comercial con modelos de activos ligeros que operan con una sobrecarga entre un 20 y un 25% menor, aunque se enfrentan a una creciente inflación salarial y volatilidad en la cadena de suministro.

La diferenciación tecnológica está surgiendo como una palanca competitiva. La asociación de TRITEC con Sigenergy integra almacenamiento e inversores híbridos, permitiendo el desplazamiento de carga que reduce el tiempo de recuperación de la inversión hasta en un 20%. Helion colabora con la Universidad de Ciencias Aplicadas del Noroeste de Suiza en la optimización mediante inteligencia artificial, añadiendo ingresos por servicios tras la instalación. El revés de Meyer Burger con los subsidios deja sin cubrir la brecha en la fabricación, abriendo oportunidades de adquisición para las empresas de servicios públicos que buscan la integración vertical. Se espera que el lanzamiento de vZEV en 2026 acelere la consolidación a medida que las empresas de servicios públicos adquieren plataformas de instaladores para asegurar las relaciones con los prosumidores; la compra de Kunz-Solartech por parte de IWB Basel en 2023 anticipa este cambio. La concentración del mercado se mantiene moderada, ya que ninguna empresa controla más del 15% de la capacidad instalada.

Líderes de la Industria de Energía Solar en Suiza

Solaronix SA

Swiss Solar AG

Anerdgy AG

Apak Energy Sagl

ars solaris hächler

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades a corto plazo se centran en convertir el crecimiento continuo de las instalaciones en una producción solar compatible con la red y más gestionable. La capacidad fotovoltaica instalada acumulada se situó en aproximadamente 9,62 GW a finales de 2025, y Swissolar informó de 1,526 GW de nuevas instalaciones en 2025 (frente a 1,798 GW en 2024), lo que indica un cambio de la expansión pura hacia la preparación para la conexión, la optimización operativa y una mejor integración. Esto respalda una demanda adicional de sistemas de almacenamiento, gestión inteligente de la energía y modelos de agregación de prosumidores que aumentan el autoconsumo y reducen la dependencia del valor de inyección, especialmente porque el marco de 2026 vincula la remuneración más estrechamente con los precios de mercado en el momento de la inyección.

Los cambios de política también amplían el mercado direccionable más allá de los tejados de los primeros adoptantes. El marco Mantelerlass incorpora una obligación solar nacional para los edificios nuevos con una superficie imputable superior a 300 metros cuadrados, lo que crea una cartera recurrente en los segmentos de nueva construcción y grandes renovaciones y fomenta soluciones estandarizadas y conformes con la normativa para tejados e integración en edificios. Por el lado del sistema, el informe técnico de Swissgrid de abril de 2026 describe los procedimientos de red, la flexibilidad y los cambios de diseño de mercado necesarios para integrar hasta 40 GW de energía solar para 2050. Esto crea un espacio de implementación a corto plazo para las empresas de servicios públicos, los EPC y los actores de plataformas para combinar la energía fotovoltaica con medición, controles de flexibilidad y operaciones orientadas a servicios de red.

Desarrollos recientes del sector

- Enero de 2026: Swiss Solar Group adquirió Omniwatt, añadiendo capacidades en proyectos solares, de baterías y bombas de calor comerciales e industriales a gran escala. El acuerdo amplió la capacidad de ejecución del grupo para trabajos a escala C&I y respaldó la venta cruzada de soluciones de electrificación junto con la energía fotovoltaica.

- Octubre de 2025: Axpo conectó a la red el primer 10% de la planta alpina NalpSolar de 8 MW planificada en Tujetsch, en el marco del programa federal Solar Express. La conexión temprana a la red mostró avances hacia una generación alpina orientada al invierno y proporcionó una referencia en vivo para las vías de permisos, construcción e interconexión de proyectos similares de gran altitud.

- Julio de 2024: Swiss Solar Group completó la adquisición del instalador fotovoltaico con sede en Tesino, IngEne, ampliando su presencia hacia el sur de Suiza. La transacción reforzó la cobertura geográfica y la consolidación entre instaladores, mejorando la capacidad de atender a clientes con múltiples ubicaciones en distintos cantones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía solar de Suiza se define como la capacidad de energía solar desplegada en el país, medida en gigavatios, en las nuevas adiciones y en la base instalada, y se proyecta a lo largo del periodo de previsión.

Exclusiones de alcance: el dimensionamiento no incluye la generación renovable no relacionada ni el equipo eléctrico no solar que no habilite directamente la producción de energía solar.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar Fotovoltaica

- Energía Solar Concentrada

- Por Tipo de Red

- Conectada a la Red

- Desconectada de la Red

- Por Usuario Final

- Escala Utilitaria

- Comercial e Industrial

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos/Paneles Solares

- Inversores (de Cadena, Centrales, Microinversores)

- Sistemas de Montaje y Seguimiento

- Balance de Sistema y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir un punto de partida claro para los despliegues solares en Suiza y el contexto normativo y de red que determina las adiciones anuales. Nos basamos principalmente en fuentes públicas como las estadísticas de la Oficina Federal de Energía de Suiza (SFOE), las publicaciones de Swissgrid, los balances energéticos de Eurostat y los rastreadores de energías renovables de la IEA y IRENA, y luego los verificamos con comunicados de asociaciones y prensa de reputación cuando los cronogramas difieren.

Para que los insumos sean utilizables en un modelo de capacidad, también revisamos informes anuales de empresas, presentaciones a inversores y otros registros públicos que ayudan a explicar los cambios en la demanda de tejados, la actividad a escala de servicios públicos y las restricciones de suministro. En algunos casos, se utilizaron suscripciones de pago a datos financieros e inteligencia empresarial, bases de datos de patentes y vistas de importación y exportación a nivel de envío para validar las señales direccionales y llenar vacíos donde las series públicas se retrasaban. Las fuentes documentales enumeradas aquí son ilustrativas y no exhaustivas, y se utilizaron referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con EPC, promotores de proyectos, distribuidores y expertos del lado de la oferta, seguidas de comprobaciones con grandes propietarios de tejados comerciales para validar lo observado en las estadísticas publicadas. Al tratarse de un mercado nacional, los insumos se probaron en los principales focos de demanda (incluidos los tejados urbanos y las instalaciones alpinas), y luego se filtraron mediante los tiempos de conexión a la red y las realidades de permisos antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 21% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo en la que la capacidad fotovoltaica instalada nacional y las adiciones anuales se reconstruyen año por año a partir de estadísticas energéticas oficiales, señales de conexión a la red y objetivos de despliegue vinculados a políticas, y luego se extienden al periodo de previsión. Los resultados se corroboran posteriormente con aproximaciones selectivas de abajo hacia arriba, como el muestreo de tamaños de sistema típicos por usuario final, la aplicación de un rendimiento realista de los instaladores y la comprobación de los volúmenes de equipos implícitos frente a la retroalimentación de comercio y distribuidores.

Los insumos clave que mueven la curva incluyen las adiciones anuales de capacidad fotovoltaica (MW), la división entre puesta en marcha en tejados y a escala de servicios públicos, el momento de conexión a la red, la progresión del tamaño típico de sistema para tejados residenciales y comerciales, y restricciones como la disponibilidad de suelo y los plazos de tramitación de permisos. Cuando falta un dato durante un breve periodo, la brecha se gestiona utilizando tendencias del año más cercano y rangos acordados por expertos, y luego el resultado se vuelve a verificar para asegurarse de que sigue ajustándose a los patrones de instalación conocidos.

Para la previsión, se utiliza un análisis de escenarios con un caso central vinculado a la continuidad de las políticas y la absorción de la red, seguido de casos al alza y a la baja vinculados a la estabilidad de los incentivos, los plazos de interconexión y los precios de los equipos. Las tasas de crecimiento no se asumen de antemano, sino que surgen después de aplicar estos factores y de alinearlos con la retroalimentación de expertos.

Validación de datos y ciclo de actualización

Los resultados se triangulan frente a señales independientes, como la capacidad acumulada reportada por fuentes oficiales, el ritmo implícito de nuevas conexiones y si los cambios interanuales parecen realistas para la capacidad de los instaladores. Si la varianza es grande, revisamos las series de insumos, volvemos a contactar a los expertos pertinentes y ajustamos el supuesto que está generando la discrepancia.

Antes de la aprobación final, el modelo se revisa por etapas, incluidas las comprobaciones de unidades, las comprobaciones de secuencia de años y una revisión de si los factores impulsan el mercado en la dirección esperada. Los informes se actualizan anualmente, con actualizaciones provisionales cuando un cambio importante en la política, los precios o las condiciones de la red altera las perspectivas. Justo antes de la entrega, un analista realiza una última revisión para que los clientes reciban la visión más actualizada.

Estimación del mercado de energía solar de Suiza de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar en Suiza a menudo difieren porque la unidad de medida no siempre es la misma, y la construcción subyacente puede seguir la capacidad instalada, las adiciones anuales o la electricidad generada. Las diferencias también aparecen cuando los años base y los periodos de previsión no coinciden, o cuando un estudio incluye tecnologías menores que no se despliegan a gran escala.

En nuestras comprobaciones, los principales factores de discrepancia fueron la alineación del alcance y la señal de demanda seleccionada para el modelo central. Algunas estimaciones se basan en una expansión agresiva impulsada por políticas sin validar el momento de conexión a la red, mientras que otras convierten el mercado en una visión de generación (TWh) que depende de supuestos de rendimiento, los cuales pueden variar según la ubicación y la estacionalidad en Suiza.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,67 mil millones de USD (2025) | |

| Editorial del sector A | 5,20 mil millones de USD (2025) | La estimación se presenta como una cifra de capacidad menor para el mismo año base y puede reflejar una captura más limitada de la base instalada o un tratamiento diferente de los sistemas pequeños en tejados, lo que reduce el total acumulado. |

| Editorial del sector B | 2,13 mil millones de USD (2025) | Esta cifra se basa en el volumen de generación de electricidad (TWh) en lugar de la capacidad instalada, por lo que depende de supuestos de factor de capacidad y rendimiento, y no se alineará con un dimensionamiento basado en GW sin un método de conversión coherente. |

La diferencia se explica principalmente por la combinación de unidades de capacidad y generación, además de en qué medida se contabiliza por completo la base instalada en el año base. Cuando la capacidad instalada se reconstruye utilizando el momento de conexión a la red y comprobaciones de adiciones anuales (en lugar de basarse únicamente en objetivos de política), los totales se mantienen más cercanos a la realidad de despliegue observada, que es como se validó el modelo en Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué capacidad se prevé para el sector solar de Suiza en 2031?

Se proyecta que la capacidad instalada alcanzará 20,47 GW en 2031, respaldada por una CAGR del 13,32%.

¿Cómo ayudan los proyectos solares alpinos a Suiza durante el invierno?

Las plantas de alta altitud generan hasta el 50% de su producción anual en invierno, reduciendo la dependencia estacional de las importaciones.

¿Por qué se están acortando los períodos de recuperación de la inversión en tejados en las ciudades suizas?

Las tarifas minoristas aumentaron un 28% en 2023, mientras que los precios de los módulos cayeron un 45%, lo que permite que los sistemas de tejado recuperen la inversión en menos de 10 años.

¿Cuál es el papel de las comunidades virtuales de energía a partir de 2026?

Los esquemas VZEV permitirán a los vecinos comerciar energía localmente y disfrutar de un descuento del 30% en la tarifa de red, desbloqueando 600 GWh de demanda.

¿Qué segmento crece más rápido hasta 2031?

Las instalaciones a escala utilitaria, impulsadas por los acuerdos de compra de energía corporativos y los subsidios alpinos, lideran con una CAGR del 16,12%.

¿Cuán dependiente es Suiza del hardware solar importado?

Alrededor del 90% de los módulos son importados tras el rechazo del gobierno a los subsidios de fabricación en 2024.

Última actualización de la página el: