Tamaño y participación del mercado de energía renovable de Suiza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

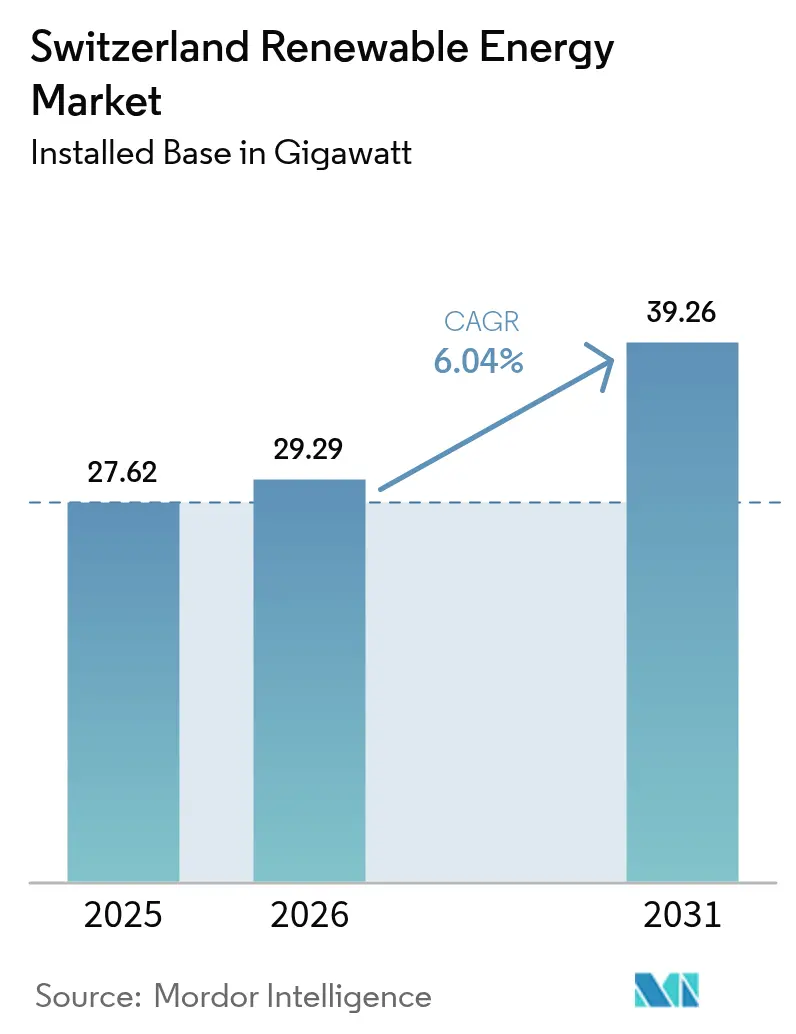

| Tamaño del mercado en el año base (2025) | 27.62 gigavatio |

| Volumen del Mercado (2026) | 29.29 gigavatio |

| Volumen del Mercado (2031) | 39.26 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía renovable de Suiza por Mordor Intelligence

El tamaño del mercado de energía renovable de Suiza fue valorado en 27,62 gigavatios en 2025 y se estima que crecerá desde 29,29 gigavatios en 2026 hasta alcanzar 39,26 gigavatios en 2031, a una CAGR del 6,04% durante el período de pronóstico (2026-2031).

Las políticas climáticas federales favorables, las normas de permisos simplificadas adoptadas a mediados de 2024 y la creciente demanda corporativa de energía verde certificada por origen están acelerando las adiciones de capacidad en energía solar fotovoltaica, energía eólica y almacenamiento en baterías. Los activos hidroeléctricos largamente establecidos siguen suministrando casi dos tercios de la generación nacional, aunque la creciente escasez de sitios disponibles y las prolongadas revisiones ecológicas están orientando la nueva inversión hacia proyectos solares de alta altitud que generan la mitad de su producción anual durante el invierno, aliviando así los desequilibrios estacionales. El respaldo del electorado a la nueva ley de electricidad con el 68% de los votos en junio de 2024 reforzó la confianza de los inversores al introducir primas de mercado variables y grupos de autoconsumo virtual, ambos mecanismos que mejoran la visibilidad de los ingresos para los productores de energía independientes. Al mismo tiempo, las subastas de baterías a escala de red y el mayor sistema de flujo redox del mundo de 1.600 MWh previsto para Laufenburg señalan un giro estratégico hacia el almacenamiento de larga duración para amortiguar la volatilidad climática alpina. La capacidad demostrada de Suiza para movilizar financiación transfronteriza, ejemplificada por el préstamo Samurai vinculado a la sostenibilidad de 42.000 millones de JPY de Axpo en febrero de 2025, amplía aún más el conjunto de capital disponible para proyectos de nueva generación.

Conclusiones clave del informe

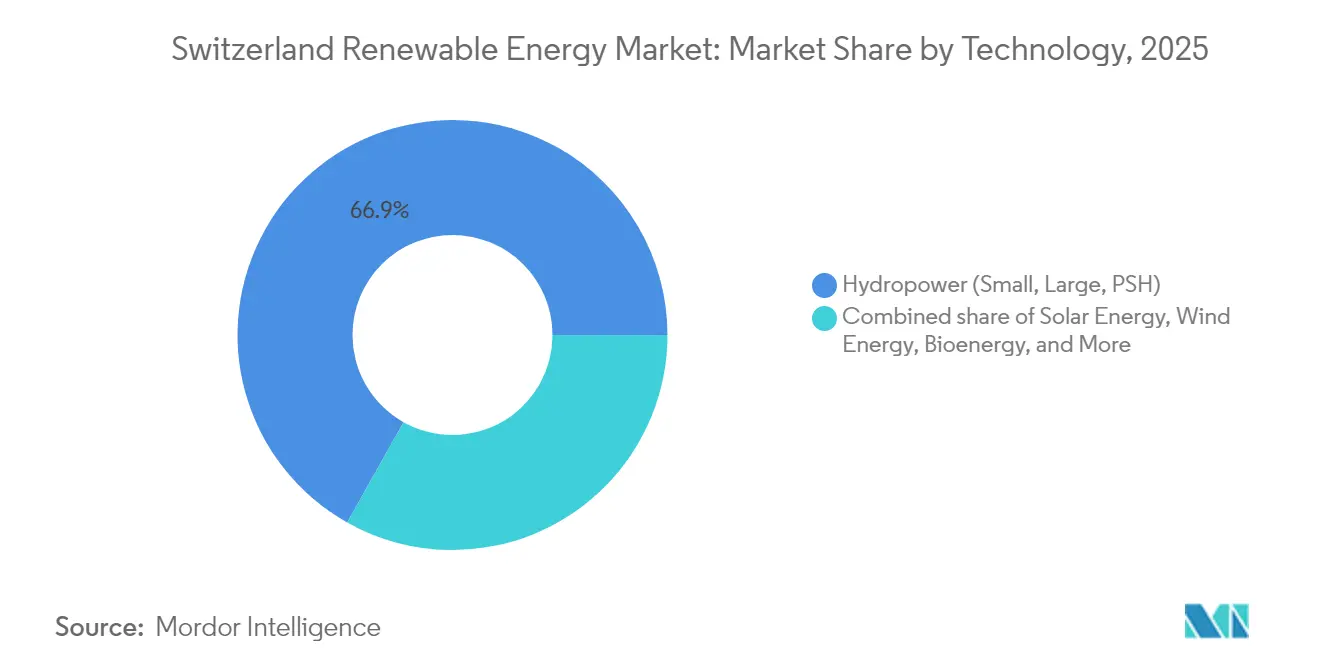

- Por tecnología, la energía hidroeléctrica lideró con el 66,85% de la participación del mercado de energía renovable de Suiza en 2025; la energía eólica avanza a una CAGR del 23,47% hasta 2031.

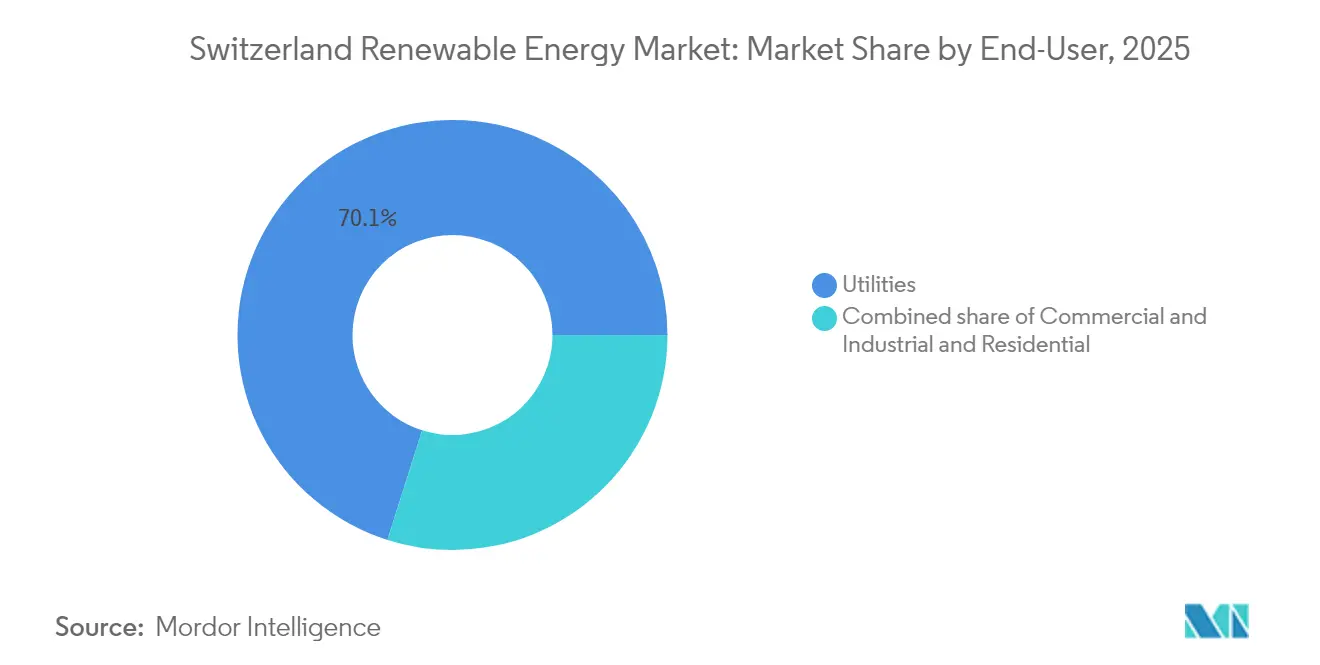

- Por usuario final, los servicios públicos representaron el 70,10% del tamaño del mercado de energía renovable de Suiza en 2025, mientras que el segmento comercial e industrial se expande a una CAGR del 9,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía renovable de Suiza

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandato de neutralidad climática para 2050 y objetivos intermedios para 2030 | +1.8% | Nacional; mayor despliegue en Valais, Grisones, Berna | Largo plazo (≥ 4 años) |

| Subsidios de rehabilitación hidroeléctrica hasta 2035 | +0.9% | Cantones alpinos incluyendo Valais, Uri, Ticino | Mediano plazo (2-4 años) |

| Contratos de compra de energía verde corporativa | +1.5% | Centros corporativos de Zúrich, Basilea, Ginebra | Corto plazo (≤ 2 años) |

| Subastas de baterías a escala de red | +1.2% | Grisones, Valais, Berna | Mediano plazo (2-4 años) |

| Cooperativas de energía solar comunitaria | +0.4% | Grisones, Valais, Jura | Corto plazo (≤ 2 años) |

| Garantías de origen mediante cadena de bloques | +0.3% | Nacional con efecto de expansión hacia la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandato gubernamental de neutralidad climática para 2050 y objetivos intermedios para 2030

La legislación climática federal aprobada en 2023 obliga a Suiza a reducir las emisiones de gases de efecto invernadero en al menos un 50% para 2030 en comparación con los niveles de 1990, y en un 65% para 2035. Esta legislación también duplica los objetivos de generación de electricidad renovable a 35.000 GWh provenientes de nuevas fuentes y 37.900 GWh de energía hidroeléctrica.(1)Oficina Federal del Medio Ambiente de Suiza, "Net-Zero Strategy 2050", bafu.admin.ch El financiamiento público anual de 1.200 millones de CHF para investigación energética y un mercado de bonos verdes de 7.000 millones de CHF amplían la cartera de tecnologías al tiempo que reducen los costos de financiación. Los mandatos sectoriales que exigen una reducción del 100% de las emisiones en edificios y transporte para 2050 están impulsando la electrificación y creando una demanda estructural de energía limpia adicional. La certeza regulatoria, anclada en objetivos a varias décadas, permite a las empresas de servicios públicos planificar proyectos de rehabilitación y a las multinacionales firmar contratos de compra de energía a 10-15 años sin riesgo asociado al ciclo político. En conjunto, estas disposiciones elevan la trayectoria de crecimiento de referencia para el mercado de energía renovable de Suiza.

Extensión de los subsidios de rehabilitación hidroeléctrica hasta 2035

La decisión de Berna de extender los subsidios para la modernización de la energía hidroeléctrica hasta 2035 alienta a los operadores a elevar presas, reemplazar turbinas y añadir equipos de almacenamiento por bombeo, en lugar de emprender nuevos proyectos controvertidos en valles sin intervención.(2)Axpo Group, "Proyectos de recrecimiento de presas en los Grisones", axpo.com Proyectos como la elevación de las paredes de Curnera y Nalps podrían liberar 99 GWh adicionales de electricidad invernal, reduciendo la brecha estacional. La certeza de la recuperación de costos a largo plazo hace viables las rehabilitaciones con períodos de recuperación de 5 a 7 años, mientras que las instalaciones obligatorias de pasos para peces y los controles de caudal ecológico reducen las preocupaciones sobre biodiversidad que históricamente han retrasado las aprobaciones. Aunque la participación proporcional de la energía hidroeléctrica disminuirá, las plantas rehabilitadas suministrarán capacidad flexible de generación punta en invierno que complementa la rápida expansión de la energía solar.

Auge de los contratos de compra de energía verde corporativa de las multinacionales suizas

Las sedes de empresas globales ubicadas en Zúrich, Basilea y Zug están acelerando sus esfuerzos de abastecimiento de energía renovable para cumplir con sus objetivos de Alcance 2. Borealis, por ejemplo, firmó un contrato de compra de energía eólica de 900 GWh que reducirá 155 kt de CO₂ en diez años, y los Ferrocarriles Federales Suizos operarán exclusivamente con electricidad renovable a partir de 2025.(3)Axpo Group, "Proyectos de recrecimiento de presas en los Grisones", axpo.com La disposición de autoconsumo virtual de la nueva ley de electricidad permite a las empresas agregar demanda en múltiples sitios, desbloqueando economías de escala. Las garantías de origen verificadas mediante cadena de bloques se venden a tarifas premium, ya que las empresas buscan datos de responsabilidad social corporativa auditables. Dichos contratos a largo plazo proporcionan certeza de ingresos, lo que reduce el riesgo de exposición al mercado libre para los nuevos activos solares y eólicos.

Aceleración de las subastas de baterías a escala de red para estabilizar el suministro alpino

La ronda de licitaciones de Swissgrid de 2024 prioriza los sistemas de larga duración capaces de descargas de 8 a 12 horas, complementando el almacenamiento por bombeo sin necesidad de nuevas inundaciones en valles. El proyecto de flujo redox de 1.600 MWh en Laufenburg prestará servicios de control de frecuencia para el nodo franco-germano-suizo y aprovechará los diferenciales de arbitraje transfronterizo. El almacenamiento mitiga los episodios de precios negativos que la energía solar de valle provoca en verano y cubre los déficits invernales cuando la irradiación solar disminuye, permitiendo que los embalses hidroeléctricos conserven agua para la crecida de primavera.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Terreno edificable limitado para grandes parques | -1.1% | Nacional; agudo en Grisones, Valais, Uri | Largo plazo (≥ 4 años) |

| Estrictas normas alpinas de biodiversidad | -0.7% | Zonas alpinas protegidas | Mediano plazo (2-4 años) |

| Largas colas de conexión a la red y permisos | -0.5% | Nodos de Swissgrid en Berna, Zúrich | Mediano plazo (2-4 años) |

| Volatilidad estacional de precios | -0.9% | A nivel nacional, con picos en el superávit veraniego | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Terreno edificable limitado para grandes parques solares y eólicos

Solo el 7,5% del territorio suizo se considera apto para la energía solar a escala de servicios públicos, y los principales corredores eólicos frecuentemente bordean los parques nacionales, donde el sentimiento público favorece claramente la preservación del paisaje. En respuesta, los desarrolladores están apostando por instalaciones fotovoltaicas flotantes en embalses de alta altitud y sistemas desmontables a lo largo de vías ferroviarias, que no generan nuevos conflictos de uso del suelo. Aun así, la topografía fragmentada obliga a proyectos de menor envergadura, que sacrifican economías de escala. La escasez de terreno eleva los costos de balance del sistema entre un 15 y un 20%, lo que reduce la competitividad de precios frente a la energía verde importada.

Estrictas normas de planificación espacial alpina y biodiversidad

Los proyectos por encima de los 1.200 m deben someterse a evaluaciones ecológicas de entre 18 y 24 meses, que a menudo requieren limitar el funcionamiento de las turbinas eólicas durante la migración de aves y desviar los caminos de acceso para evitar hábitats sensibles. El poder de veto cantonal puede paralizar proyectos incluso después de la aprobación federal, añadiendo incertidumbre procesal. Los desarrolladores están agrupando cada vez más la nueva infraestructura cerca de estaciones de esquí existentes o corredores de transmisión para mitigar el impacto visual, pero esta táctica limita la calidad del recurso e incrementa los costos de interconexión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tecnología: La energía hidroeléctrica domina mientras la energía eólica gana terreno

La energía hidroeléctrica representó el 66,85% de la capacidad total en 2025, subrayando su papel histórico en el mercado de energía renovable de Suiza. El segmento se beneficia de embalses maduros, la modernización de turbinas de velocidad variable y un esquema de subsidios renovado que garantiza flujos de caja posteriores a 2030. La contribución del almacenamiento hidroeléctrico por bombeo al mercado de energía renovable de Suiza asciende únicamente a 9 GW, ofreciendo 20 GWh de almacenamiento de energía que Swissgrid utiliza para el control de frecuencia. La energía eólica sigue siendo una fracción modesta en la actualidad, pero está preparada para la expansión más rápida con una CAGR del 23,47% hasta 2031, a medida que las reformas cantonales reducen los plazos de obtención de permisos. La energía solar de alta altitud está evolucionando hacia un nicho orientado al invierno, con paneles bifaciales que aprovechan el albedo de la nieve para mejorar los rendimientos estacionales. La bioenergía y la geotérmica permanecen limitadas por el suministro de materias primas y el riesgo sísmico, respectivamente, aunque proyectos piloto geotérmicos sugieren que hasta 500 MW podrían estar en línea para 2035.

La economía de los proyectos refleja la geografía. Las mejoras en los embalses de Valais generan pagos por capacidad que contrarrestan las caídas de precios veraniegas, mientras que los nuevos grupos de turbinas eólicas en el Jura venden su producción invernal en ventanas de demanda premium. Las normas de integración a la red exigen que todos los nuevos generadores instalen diseños de turbinas seguros para las aves o sistemas de paso de peces, lo que eleva los gastos de capital, pero garantiza una licencia social. En el horizonte del pronóstico, la contribución al tamaño del mercado de energía renovable de Suiza proveniente de la energía eólica podría superar a la solar en adiciones anuales si las entregas de turbinas se mantienen en el cronograma y los estudios de impacto cantonales se aceleran.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: Los servicios públicos mantienen la escala, el sector comercial e industrial se acelera

Los servicios públicos controlaron el 70,10% de la capacidad instalada en 2025, lo que refleja un siglo de desarrollo hidroeléctrico y acceso preferencial a la red. Aprovechan su solidez financiera para rehabilitar presas, añadir módulos de almacenamiento por bombeo e invertir en baterías a escala de red. La participación de los servicios públicos en el mercado de energía renovable de Suiza podría disminuir ligeramente a medida que aumente la generación distribuida, aunque los operadores establecidos siguen dominando el comercio mayorista y los servicios auxiliares. Los clientes comerciales e industriales son los que se mueven con mayor rapidez, con una CAGR del 9,69%, a medida que la energía solar en tejados satisface los objetivos de descarbonización de Alcance 2 y los contratos de compra de energía garantizan la certeza de precios a largo plazo. Los prosumidores residenciales contribuyen aproximadamente al 10% de la capacidad, impulsados por los programas de alimentación a la red a nivel cantonal y la caída de los precios de los paneles.

Los gestores de energía corporativa valoran la resiliencia. Los laboratorios farmacéuticos de Basilea y los centros de datos de alta densidad de Zúrich instalan sistemas de generación propia junto a contratos de compra de energía eólica a 10 años, combinando autogeneración con coberturas externas. Las cooperativas de energía aceleran la adopción comunitaria agrupando capital y negociando descuentos por volumen en equipos. El despliegue de 500 millones de CHF en medidores inteligentes por parte de Swissgrid permitirá la compensación en tiempo real, desbloqueando flujos de valor procedentes de las exportaciones de excedentes y la participación en la gestión de la demanda. Como resultado, se proyecta que el tamaño del mercado de energía renovable de Suiza para el segmento comercial e industrial crecerá de forma constante, respaldado por garantías de origen transparentes y plataformas de licitación digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Los cantones alpinos dominan los activos físicos en el mercado de energía renovable de Suiza, con Valais albergando por sí solo 5,2 GW de capacidad hidroeléctrica y 1,1 GW de capacidad solar. Grisones le sigue, beneficiándose de corredores eólicos y la proximidad a embalses de almacenamiento por bombeo. Uri y Ticino completan el nivel superior con fuertes pendientes que favorecen las mejoras en centrales hidroeléctricas de pasada y la instalación de paneles fotovoltaicos de alta altitud. La cresta del Jura, antaño frenada por preocupaciones de biodiversidad, está ahora equipada con nuevos sistemas de reducción de operación mediante radar que reducen la mortalidad de aves en un 80%, liberando 150 MW de energía eólica adicional para 2027.

Los cantones urbanos como Zúrich, Basilea y Ginebra se centran en el despliegue en tejados y las carteras de gestión de la demanda. La empresa municipal de servicios eléctricos de Zúrich, ewz, instaló 50 MW de energía solar en escuelas y edificios cívicos en 2024, con el objetivo de alcanzar una meta de 100 MW para 2027. El clúster de ciencias de la vida de Basilea combina instalaciones en tejados con certificados de cadena de bloques para reforzar sus estrategias de responsabilidad social corporativa. Ginebra aprovecha su red de calefacción urbana para integrar plantas de valorización energética de residuos y futuros proyectos piloto geotérmicos.

Los flujos transfronterizos atenúan el desequilibrio estacional. Suiza exportó 32 TWh e importó 28 TWh en 2024, principalmente intercambiando el excedente veraniego por el déficit invernal con Francia e Italia. El futuro acoplamiento del mercado eléctrico de la Unión Europea podría reducir los diferenciales y recompensar la capacidad de baterías de respuesta rápida ubicada cerca de las interconexiones. Sin embargo, la autonomía cantonal crea un mosaico de políticas. Berna aprobó 12 proyectos eólicos en 2024, mientras que Friburgo rechazó ocho por razones de preservación del paisaje, subrayando la importancia de la participación local.

La Ley Federal de Planificación del Territorio exige que cada cantón publique mapas de zonificación de energías renovables para 2025. Los borradores iniciales sugieren que el 3% del territorio nacional estará destinado a proyectos a gran escala, predominantemente en valles de montaña y corredores de viento en la meseta. Los sitios de alta pendiente en Ticino y Vaud atraen proyectos piloto de agrivoltaica entre viñedos, donde el sombreado de doble uso reduce la demanda de riego en un 15%. Hasta 2031, el crecimiento del tamaño del mercado de energía renovable de Suiza seguirá concentrado en las regiones alpinas, pero las microrredes urbanas y el despliegue de medidores inteligentes extenderán la huella geográfica de las energías renovables más allá de los tradicionales bastiones hidroeléctricos.

Panorama regulatorio

La expansión renovable de Suiza está regida por la política energética federal liderada por la Oficina Federal Suiza de Energía (SFOE), con supervisión de mercado y aplicación del código de red respaldadas por organismos como ElCom y el operador del sistema de transmisión Swissgrid. Un pilar central es la Ley Federal sobre un Suministro Eléctrico Seguro con Fuentes de Energía Renovables (Stromgesetz), aprobada por los votantes en junio de 2024 e implementada por etapas, con disposiciones clave que entran en vigor el 1 de enero de 2025 y disposiciones adicionales el 1 de enero de 2026. El marco codifica objetivos de expansión vinculantes, incluyendo al menos 35.000 GWh de electricidad renovable excluyendo la energía hidroeléctrica para 2035 y una producción neta hidroeléctrica de al menos 37.900 GWh para 2035, lo que refuerza la visibilidad de inversión a largo plazo para activos solares, eólicos, de rehabilitación hidroeléctrica y de flexibilidad.

La implementación se está traduciendo en normas operativas a través de ordenanzas, incluidas actualizaciones de la Ordenanza sobre el Suministro Eléctrico (StromVV) que especifican requisitos técnicos en los principios de cálculo de tarifas de red, medición inteligente y normas de remuneración por inyección, con una actualización clave que entra en vigor el 1 de julio de 2026. El mismo paquete de políticas fija medidas de seguridad invernal, incluido un límite explícito sobre las importaciones netas de electricidad en el semestre de invierno y un objetivo cuantificado de aumento de la producción invernal nacional, lo que empuja al mercado hacia energías renovables favorables al sistema, almacenamiento y flexibilidad en la demanda, en lugar de simples adiciones de energía.

Panorama competitivo

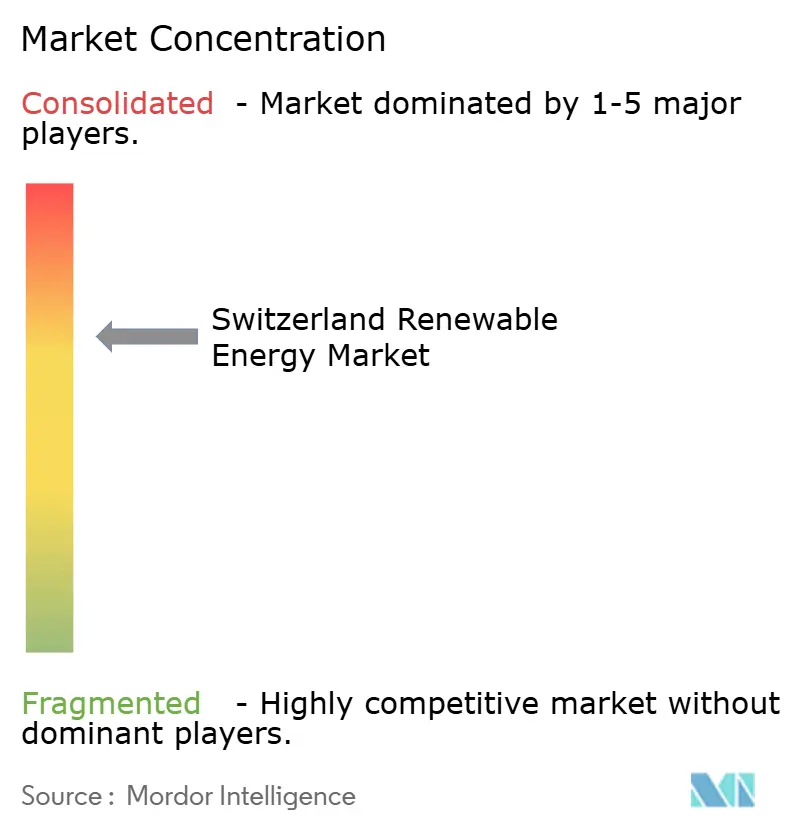

El mercado de energía renovable de Suiza está moderadamente concentrado, con las cinco principales empresas de servicios públicos, Axpo, Alpiq, BKW, Repower y CKW, representando aproximadamente el 60% de la capacidad instalada. Los operadores establecidos defienden sus posiciones en energía hidroeléctrica mientras se reconvierten hacia la energía solar, la energía eólica y el almacenamiento en baterías. Axpo amplió su cartera solar alpina con un proyecto bifacial de 2,2 MW situado a 2.500 metros y planea instalar un electrolizador de hidrógeno verde de 50 MW en Valais, orientado a consumidores industriales. Alpiq puso en marcha una batería de 50 MW/110 MWh diseñada para el arbitraje intradía y obtuvo un contrato de servicios auxiliares de 15 años de Swissgrid. BKW completó el parque eólico de Gruyère de 68 MW tras nueve años de tramitación de permisos y 8 millones de CHF en compensaciones por biodiversidad.

Los desarrolladores especializados persiguen nichos que los operadores tradicionales han dejado abiertos. JUVENT aprovecha los procesos de permisos simplificados del Jura para construir grupos de turbinas eólicas de tamaño mediano que evitan los largos estudios medioambientales. Renergon escala los digestores de biogás agrícola en cantones con alta densidad ganadera e incentivos de alimentación a la red. Las cooperativas de energía, lideradas por Genossenschaft Solarstrom Schweiz, agrupan capital ciudadano para tejados de propiedad comunitaria -200 instalaciones hasta la fecha-, capturando tipos de interés 1,5 puntos por debajo de los niveles comerciales.

La innovación digital está reconfigurando la competencia. Las garantías de origen mediante cadena de bloques alcanzan precios más altos, y los modelos de despacho basados en inteligencia artificial reducen los costos de equilibrio en un 12% para los operadores que pujan en las subastas de servicios auxiliares de Swissgrid. Las solicitudes de patentes se centran en los controles de turbinas de velocidad variable y el software de agregación de recursos energéticos distribuidos. Los reguladores observan de cerca: ElCom hace cumplir el código de red y la autenticidad de los certificados, imponiendo multas por incumplimiento en la presentación de informes. De cara a 2030, los operadores establecidos aprovecharán el acceso a la red y los embalses hidroeléctricos, pero los nuevos participantes ágiles podrán capturar valor en la agregación de tejados, la energía eólica orientada al invierno y los proyectos híbridos de energía solar más almacenamiento.

Líderes de la industria de energía renovable de Suiza

Axpo Holding AG

Alpiq Holding AG

BKW Energie AG

CKW (Centralschweizerische Kraftwerke AG)

Repower AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo se centra en inversiones en red y flexibilidad que puedan aumentar la penetración de la energía solar descentralizada, abordando al mismo tiempo las restricciones de seguridad invernal incorporadas en la nueva ley eléctrica. La publicación Strategic Grid 2040 de Swissgrid (abril de 2025) describe 31 proyectos de red significativos y un envolvente de inversión de 5.500 millones de CHF hasta 2040, generando demanda de servicios de EPC, mejoras de subestaciones y líneas, herramientas de red digitales y soluciones de interconexión que acortan los tiempos de espera para nueva capacidad solar, eólica y de almacenamiento. Al mismo tiempo, la implementación a nivel de ordenanza de las normas de medición inteligente y tarifas (incluida la actualización de la StromVV de julio de 2026) respalda modelos de negocio en torno a grupos de autoconsumo virtual y comunidades eléctricas locales, ampliando el mercado direccionable para agregadores, gestores de energía C&I y proveedores de solar más almacenamiento detrás del medidor.

La capacidad de la cadena de suministro solar y de integración también representa un área concreta de oportunidad, dado el ritmo de las adiciones y el énfasis de la política en la planificación y permisos acelerados para proyectos de interés nacional. Suiza desplegó 1,33 GW de nueva capacidad solar en 2025, y las acciones a nivel federal en 2026 para acelerar las vías de aprobación para proyectos solares, eólicos e hidroeléctricos refuerzan un cambio de la cartera hacia desarrollos más grandes y relevantes para la red, y perfiles de producción optimizados para el invierno (incluida la fotovoltaica de alta altitud). Junto con la generación, el almacenamiento de larga duración y a escala de red se encuentra en la intersección de las necesidades políticas y del sistema: las licitaciones de Swissgrid y el giro del mercado hacia soluciones de larga duración, incluido el proyecto de flujo redox planificado de 1.600 MWh en Laufenburg mencionado en el contexto del informe, amplían el panorama de proveedores y desarrolladores de baterías, sistemas de conversión de energía y software de gestión de energía vinculados a servicios auxiliares y gestión de la congestión.

Desarrollos recientes del sector

- Julio de 2026: Alpiq firmó un acuerdo de preconexión con Swissgrid para un sistema de almacenamiento de energía en baterías de 300 MW/1,2 GWh en Niedergosgen. El paso lleva al proyecto del concepto hacia la ejecución integrada en la red, en un mercado donde las aprobaciones de interconexión son un factor clave. También subraya el cambio entre los operadores suizos establecidos hacia la flexibilidad a escala de servicios públicos para complementar el creciente rendimiento solar y gestionar las restricciones de fiabilidad invernal.

- Febrero de 2025: Axpo recaudó 42.000 millones de JPY mediante un préstamo Samurai vinculado a la sostenibilidad para financiar proyectos renovables en su cartera. La transacción amplió el fondo de financiamiento disponible para activos renovables y de flexibilidad de alta intensidad de capital, y mostró un apetito inversor continuo por KPI de sostenibilidad vinculados. El acceso a financiamiento diversificado respalda el desarrollo multitecnológico que abarca energía solar, eólica y almacenamiento.

- Diciembre de 2024: Axpo puso en marcha una planta de producción de hidrógeno en Reichenau, apoyando la estrategia de hidrógeno de Suiza y la agenda de acoplamiento sectorial. El movimiento fortalece el camino para que la electricidad renovable abastezca nuevos usos finales más allá del sector eléctrico, incluida la demanda industrial. También añade otra palanca de demanda para la generación renovable con certificación de origen, junto con los PPA corporativos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la capacidad de energía renovable de Suiza añadida y en operación en proyectos conectados a la red y detrás del medidor, contabilizada como capacidad instalada en gigavatios en las tecnologías renovables consideradas en el estudio.

Exclusiones del alcance: excluimos los activos de generación no renovable, el gasto puro en transmisión y distribución de red, y las ventas minoristas de electricidad no vinculadas a las adiciones de capacidad renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y de concentración solar)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo)

- Bioenergía

- Geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una línea base consistente del sector eléctrico suizo, porque las adiciones de capacidad solo tienen sentido cuando se comparan con las necesidades totales de generación y los objetivos de política. Utilizamos fuentes públicas como las estadísticas de la Oficina Federal Suiza de Energía (SFOE), los balances energéticos por país de la IEA, la serie de capacidad renovable de la Agencia Internacional de Energías Renovables (IRENA) y los datos del sistema eléctrico de ENTSO-E cuando corresponde, para verificaciones cruzadas.

A continuación, los datos de entrada se moldearon utilizando fuentes que explican qué se está construyendo y cuándo, como publicaciones regulatorias y notas de consulta federal, actualizaciones sobre conexión a la red y permisos, y estadísticas aduaneras o comerciales de categorías de equipos seleccionadas cuando ayudan a validar el impulso de instalación. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa energética suiza de reputación para confirmar los cronogramas de puesta en servicio y verificar la coherencia de la combinación tecnológica. Para brechas como las fechas históricas de puesta en servicio de proyectos y la actividad de patentes que indica la dirección tecnológica, también consultamos suscripciones de pago que cubren finanzas e inteligencia empresarial, noticias y datos financieros, bases de datos de patentes, y contratos y licitaciones a nivel global. Estos ejemplos no son exhaustivos, y se utilizaron muchos otros puntos de referencia públicos e internos para la recopilación, validación y clarificación de datos.

Entrevistas y encuestas primarias

La validación primaria se realizó mediante entrevistas y encuestas estructuradas con desarrolladores, participantes del ecosistema de EPC y componentes, empresas de servicios públicos, y compradores de energía comerciales e industriales que influyen en las carteras de proyectos. Los datos de entrada se verificaron en los principales focos de demanda de Suiza y luego se revisaron contra las limitaciones prácticas que los expertos observan sobre el terreno, como los plazos de permisos, los tiempos de espera para la conexión a la red y el retraso esperado en la puesta en servicio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que las series temporales de capacidad renovable nacional, los objetivos de política y las señales de despliegue a nivel de red reconstruyen la base instalada anual, y luego los resultados se dividen entre tecnologías utilizando la combinación observada y la evidencia de cartera. Una vez establecida esa estructura, se utilizan verificaciones ascendentes selectivas para que los totales no se desvíen, incluidas muestras de carteras de proyectos, calendarios de puesta en servicio y algunas verificaciones de canales de proveedores e instaladores donde hay visibilidad disponible.

El modelo utiliza huellas de mercado rastreables año a año, como las adiciones anuales de capacidad renovable, la división por tecnología entre solar, eólica, hidroeléctrica, bioenergía y otras renovables, los tiempos de espera para la conexión a la red, el rendimiento de permisos y las tendencias de tamaño promedio de proyecto por categoría de usuario final. Cuando un subsegmento carece de informes públicos consistentes, cerramos la brecha anclándonos a la base instalada conocida, aplicando una tasa de construcción conservadora y luego confirmando la dirección con retroalimentación de expertos.

Para la previsión, nos basamos en un análisis de escenarios respaldado por una verificación de series temporales estilo ARIMA sobre las adiciones históricas, y luego ajustamos la trayectoria en función de las variables que los expertos acordaron que son más importantes en Suiza, incluidos el ritmo de ejecución de la política, la severidad de las restricciones de red y la viabilidad financiera de la economía de los proyectos. La previsión final solo se finaliza después de que se vuelven a verificar los supuestos en cuanto a su coherencia interna con el contexto eléctrico nacional y la realidad de la cartera a nivel tecnológico.

Validación de datos y ciclo de actualización

La validación ocurre en capas, de modo que una sola fuente o un solo resultado de modelo no determina el resultado. Comparamos los totales de capacidad modelados con señales independientes, como registros oficiales de capacidad, anuncios de puesta en servicio de proyectos y quiebres de tendencia específicos de tecnología, y luego investigamos cualquier variación que parezca demasiado grande para explicarse por el momento temporal.

Antes de la aprobación final, el trabajo es revisado por otro analista que verifica la coherencia de unidades, la alineación temporal y si los supuestos coinciden con lo que describieron los encuestados primarios. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay un cambio material de política, un cambio importante en la cartera de proyectos o una ruptura clara en el impulso de instalación. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de energía renovable de Suiza de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía renovable de Suiza a menudo no coinciden porque no miden lo mismo, y la elección de la unidad determina el resultado. Algunas fuentes dimensionan los ingresos vinculados a la actividad renovable, mientras que otras, como este informe, expresan el mercado como capacidad instalada en gigavatios, lo que naturalmente conduce a una escala diferente.

Las series temporales de capacidad instalada y las verificaciones de despliegue a nivel tecnológico son la evidencia que ancla la estimación de Mordor Intelligence a lo que realmente se pone en servicio en Suiza, en lugar de convertir el mercado en ingresos utilizando precios de electricidad asumidos. Los otros principales factores de brecha son cómo se agrupan las tecnologías, si la energía hidroeléctrica heredada se trata como parte de la base renovable de la misma manera, y con qué rapidez se actualizan los supuestos cuando cambian las condiciones de política o de cartera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,29 mil millones de USD (2026) | |

| Editorial de la Industria A | 2,00 mil millones de USD (2025) | Dimensiona el mercado como ingresos en todos los tipos de renovables y usuarios finales, por lo que el total está determinado por los precios y los límites de la cadena de valor en lugar de las adiciones de capacidad instalada. |

| Editorial de Análisis B | 2,07 mil millones de USD (2023) | Reporta un mercado basado en ingresos con una ventana histórica diferente y una trayectoria de crecimiento menor, y no vincula el total con las adiciones anuales de capacidad y el momento de puesta en servicio. |

La tabla muestra que la mayor parte de la diferencia no es un error de cálculo, sino una diferencia de alcance y unidad que cambia completamente el numerador. Al mantener el modelo vinculado a las actualizaciones de puesta en servicio y base instalada, y luego verificar cruzadamente la combinación tecnológica con la realidad de la cartera, la cifra final permanece trazable a variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad actual de energías renovables instalada en Suiza?

El tamaño del mercado de energía renovable de Suiza totaliza 29,29 GW en 2026, liderado por la energía hidroeléctrica con el 66,85% de la capacidad.

¿A qué velocidad se espera que crezca la capacidad eólica suiza?

La energía solar fotovoltaica lidera el crecimiento, con una capacidad prevista de aumento a una CAGR del 9,42% hasta 2031, impulsada por los subsidios federales del programa Solar Express.

¿Qué importancia tiene la energía hidroeléctrica en la combinación actual?

Se prevé que la energía eólica registre una CAGR del 23,47% hasta 2031, a medida que las reformas cantonales aceleran las aprobaciones de proyectos.

¿Qué segmento de clientes está añadiendo capacidad renovable con mayor rapidez?

Los compradores comerciales e industriales se expanden a una CAGR del 9,69%, impulsados por la energía solar en tejados y los contratos de compra de energía a largo plazo.

¿Por qué las baterías de gran escala resultan atractivas en Suiza?

Las baterías a escala de red ayudan a absorber los excedentes solares estivales y a suministrar energía durante los picos invernales cuando la energía hidroeléctrica disminuye.

¿Cómo benefician las garantías de origen mediante cadena de bloques a los generadores de energía renovable suizos?

Consiguen primas de precio al demostrar la especificidad geográfica y temporal, atrayendo a compradores corporativos que buscan adicionalidad.

Última actualización de la página el: