Tamaño y Participación del Mercado de Sostenibilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sostenibilidad por Mordor Intelligence

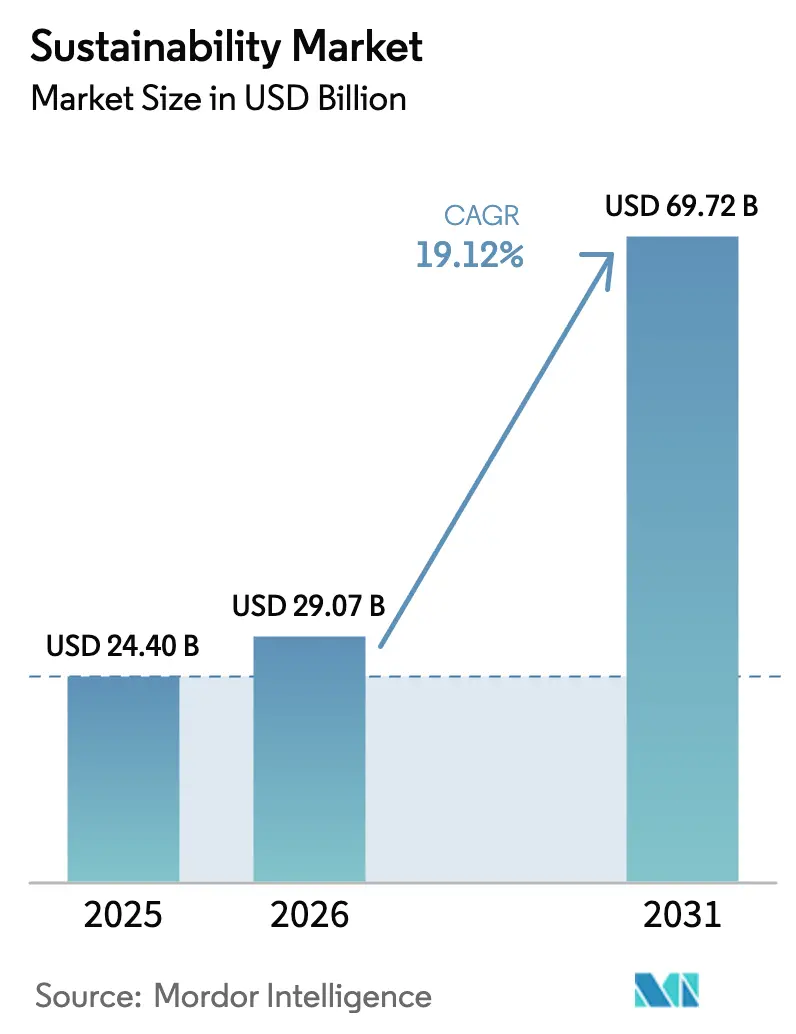

El tamaño del mercado de sostenibilidad en 2026 se estima en USD 29,07 mil millones, creciendo desde el valor de 2025 de USD 24,40 mil millones, con proyecciones para 2031 que muestran USD 69,72 mil millones, creciendo a una CAGR del 19,12% durante 2026-2031.

La creciente alineación regulatoria, en particular la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea[1]Comisión Europea, "Resumen de la Directiva de Informes de Sostenibilidad Corporativa," Comisión Europea, europa.eu y las normas de divulgación climática en los Estados Unidos, está convirtiendo la presentación de informes medioambientales de una actividad discrecional en una obligación de cumplimiento normativo[2]Gary Gensler, "Declaración sobre las Normas Propuestas de Divulgación Relacionadas con el Clima," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov. El consiguiente aumento de la demanda de plataformas automatizadas de gestión de datos se ve reforzado por los objetivos corporativos de cero emisiones netas, la financiación vinculada a la sostenibilidad y los análisis en tiempo real que demuestran un claro potencial de ahorro de costes. Los proveedores que integran sensores de IoT con inteligencia artificial están obteniendo ventaja temprana porque las empresas ahora priorizan los conocimientos predictivos sobre la recopilación pasiva de datos. Mientras tanto, un panorama de normas fragmentado y la escasez de talento especializado en las economías emergentes frenan la adopción a corto plazo, especialmente entre las empresas más pequeñas que tienen dificultades con los costes de implementación.

Conclusiones Clave del Informe

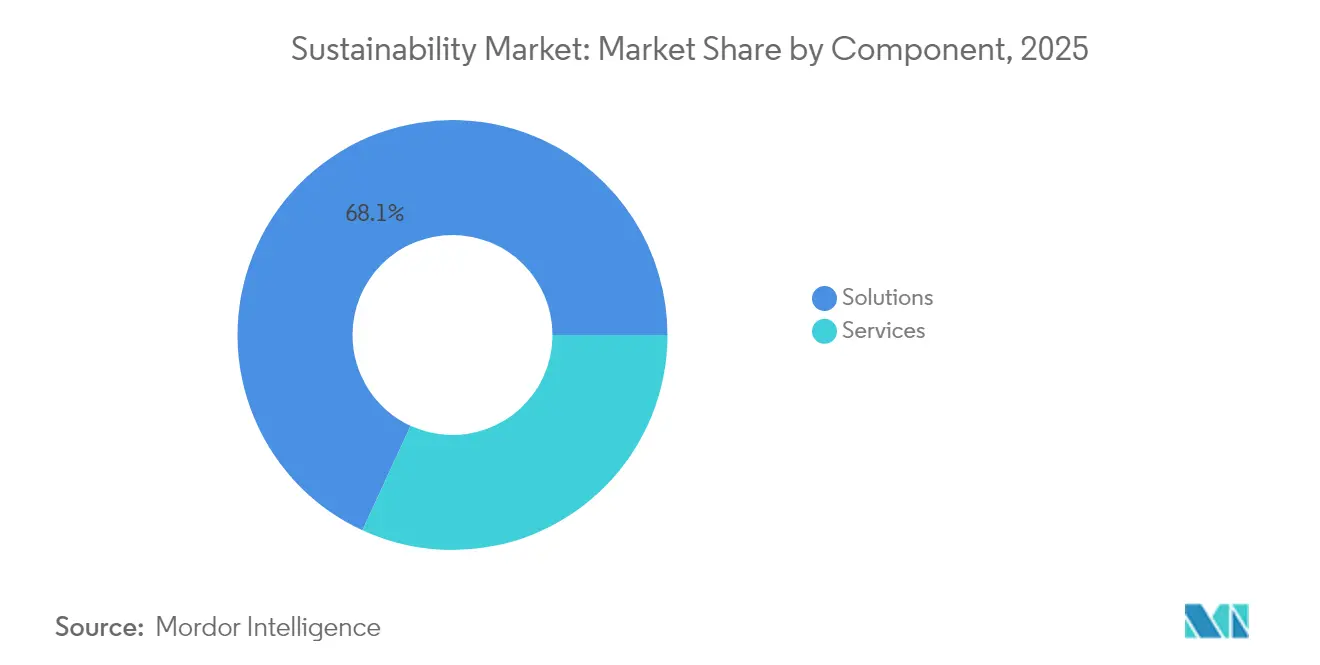

- Por componente, las soluciones representaron el 68,12% de la participación en los ingresos del mercado de sostenibilidad en 2025, mientras que los servicios avanzan a una CAGR del 18,34% hasta 2031.

- Por tecnología, el IoT lideró con una participación del 40,21% en el mercado de sostenibilidad en 2025; se proyecta que la IA y los análisis registren una CAGR del 20,08% hasta 2031.

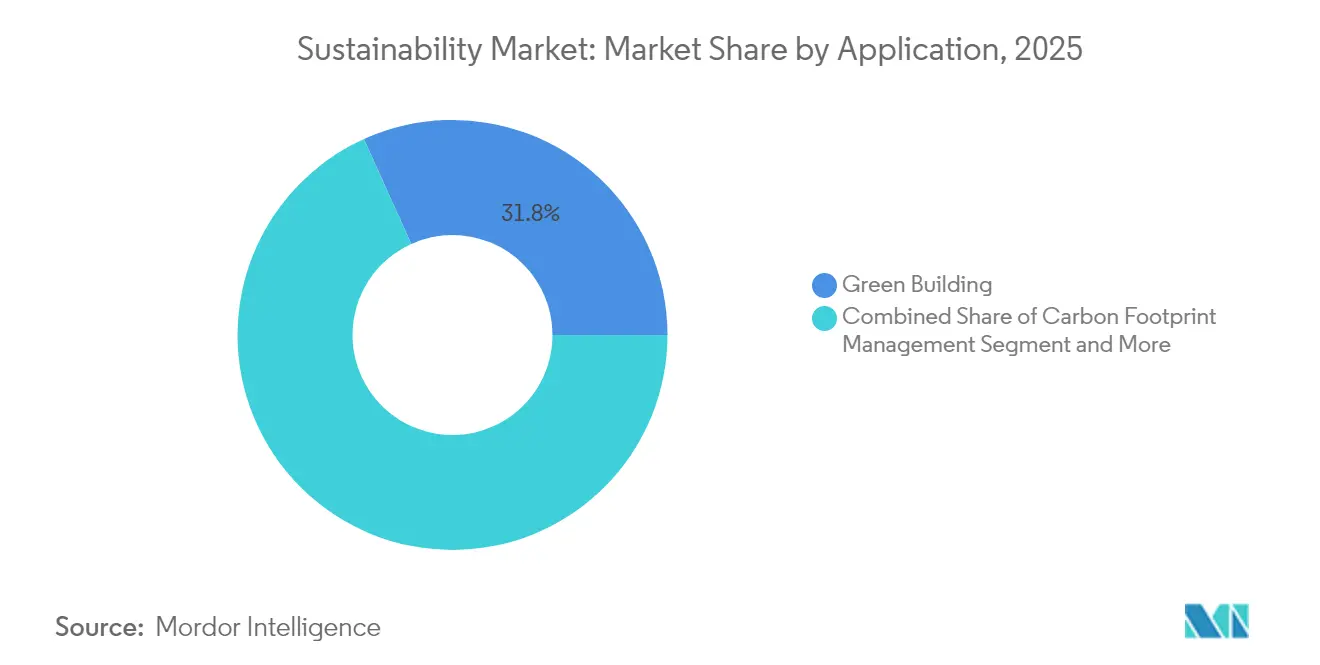

- Por aplicación, el monitoreo de edificios verdes representó el 31,76% del tamaño del mercado de sostenibilidad en 2025, mientras que la gestión de la huella de carbono crece a una CAGR del 21,55%.

- Por industria de usuario final, la manufactura representó el 26,08% de la participación en el mercado de sostenibilidad en 2025, aunque el sector de Banca, Servicios Financieros y Seguros (BFSI) está preparado para una CAGR del 19,24% hasta 2031.

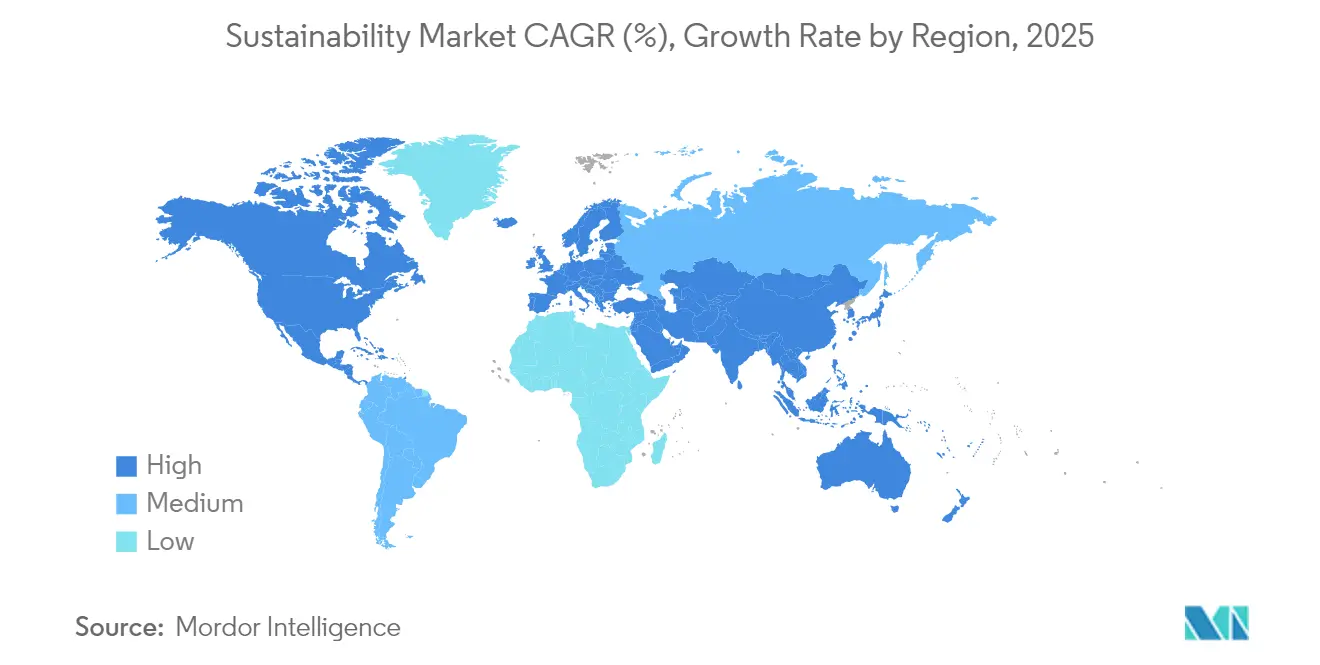

- Por geografía, América del Norte captó el 35,02% de los ingresos de 2025 en el mercado de sostenibilidad, pero Asia-Pacífico está preparada para expandirse a una CAGR del 21,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sostenibilidad*

| Impulsor | % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Informes ESG (Directiva de Informes de Sostenibilidad Corporativa de la UE, Comisión de Bolsa y Valores) que Aceleran la Adopción de Soluciones | 4.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Compromisos de Cero Emisiones Netas que Impulsan la Demanda de Contabilidad de Carbono en América del Norte | 3.8% | América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiación Vinculada a la Sostenibilidad que Impulsa la Adopción en la Manufactura de Asia-Pacífico | 3.1% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Ganancias de Eficiencia en el Uso de Recursos Lideradas por IA en Industrias Pesadas (Japón, Alemania) | 2.9% | Japón, Alemania, con expansión global | Largo plazo (≥ 4 años) |

| Trazabilidad Ética Habilitada por Blockchain que Impulsa el Comercio Minorista y la Moda | 2.4% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de Compensaciones Basadas en la Naturaleza en Brasil que Crea Necesidades de Gestión de Datos | 1.8% | América del Sur, con Brasil a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de Informes ESG que Aceleran la Adopción de Soluciones

Los amplios mandatos de divulgación ahora cubren a más de 50.000 empresas europeas, y normas paralelas exigen datos climáticos de los contratistas federales de los Estados Unidos. Las obligaciones de etiquetado digital bajo la directiva de la UE han creado una demanda urgente de herramientas de recopilación automatizada que ingieren datos medioambientales estructurados y alimentan los flujos de trabajo de aseguramiento. En América del Norte, las nuevas medidas a nivel estatal añaden métricas específicas de cada jurisdicción, lo que empuja a las empresas multinacionales hacia plataformas que concilian conjuntos de normas superpuestos. Las sanciones por incumplimiento a menudo superan las tarifas de licencia de la plataforma, lo que hace que las decisiones de adquisición sean relativamente insensibles al precio. Los proveedores que incorporan el etiquetado XBRL y plantillas preconfiguradas están viendo cómo se acortan los ciclos de ventas a pesar del escrutinio presupuestario.

Compromisos de Cero Emisiones Netas que Impulsan la Demanda de Contabilidad de Carbono en América del Norte

Más de 1.500 corporaciones tienen objetivos públicos basados en la ciencia, y los inversores ahora solicitan datos granulares de emisiones de Alcance 3. Las instituciones financieras enfrentan un escrutinio adicional bajo la norma de la Asociación para la Contabilidad de Carbono en Finanzas, que requiere líneas de base de emisiones financiadas en todos los libros de préstamos. La complejidad en torno a los factores de emisión basados en categorías está impulsando la adopción de motores de IA que pueden examinar las facturas de los proveedores y mapearlas contra miles de códigos de actividad. La tendencia se está extendiendo por las cadenas de suministro, obligando a los proveedores más pequeños a cargar datos de emisiones verificados o arriesgarse a ser descalificados.

Financiación Vinculada a la Sostenibilidad que Impulsa la Adopción en la Manufactura de Asia-Pacífico

Los diferenciales de préstamos vinculados a mejoras medioambientales verificadas hacen que el monitoreo en tiempo real sea un requisito previo para tasas favorables en los bancos regionales. El Plan de Incentivos de Finanzas Verdes de Singapur, junto con programas similares en India y Japón, subsidia los costes de auditoría cuando los prestatarios despliegan sensores de monitoreo continuo[3]Ravi Menon, "Directrices del Plan de Incentivos de Finanzas Verdes," Autoridad Monetaria de Singapur, mas.gov.sg. Los fabricantes están incorporando paneles de control de uso del agua, contadores de emisiones de partículas y modelos de eficiencia energética que se alimentan directamente en los convenios de préstamos, convirtiendo los informes de sostenibilidad en una entrega del departamento de finanzas en lugar de una tarea de relaciones externas.

Ganancias de Eficiencia en el Uso de Recursos Lideradas por IA en Industrias Pesadas

Los fabricantes de automóviles japoneses y los grandes grupos químicos alemanes aplican algoritmos de aprendizaje automático para reducir el consumo de energía hasta en un 30% mientras cumplen los límites de emisiones. Los algoritmos procesan terabytes de telemetría de máquinas, identificando fugas en compresores o perfiles de hornos subóptimos horas antes de que las desviaciones se vuelvan materiales. Los gemelos digitales integran registros históricos de producción con datos en tiempo real para simular ajustes de procesos, lo que permite a los ingenieros probar escenarios de control de emisiones sin costosas interrupciones.

Análisis del Impacto de las Restricciones del Mercado de Sostenibilidad*

| Restricción | % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas Fragmentadas que Causan Problemas de Interoperabilidad de Datos | -2.8% | Global, afectando particularmente a las operaciones multijurisdiccionales | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en las Pequeñas y Medianas Empresas del Sudeste Asiático | -2.1% | Sudeste Asiático, con repercusión en otros mercados emergentes | Corto plazo (≤ 2 años) |

| Alto Coste Total de Propiedad del IoT Industrial en América del Sur | -1.6% | América del Sur, con Brasil y Argentina liderando el impacto | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Lavado Verde en los Estados Unidos | -1.4% | América del Norte, particularmente los Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas que Causan Problemas de Interoperabilidad de Datos

Las organizaciones globales a menudo manejan los marcos GRI, SASB y TCFD, cada uno con métricas, unidades y fechas de corte distintas. Las plataformas heredadas rara vez admiten interfaces de programación de aplicaciones armonizadas, lo que obliga a las empresas a ejecutar instancias separadas o a depender de puentes de hojas de cálculo frágiles. Los proyectos de integración inflan el coste total de propiedad y posponen el retorno de la inversión, especialmente cuando los proveedores carecen de taxonomías de datos compartidas. Los organismos regionales de normalización prometen convergencia, aunque los plazos para la plena alineación siguen siendo inciertos.

Escasez de Talento Especializado en las Pequeñas y Medianas Empresas del Sudeste Asiático

Las implementaciones de IoT requieren ingenieros que comprendan las redes de bajo consumo, la ciberseguridad y las ciencias medioambientales[4]Dominic Waughray, "Adopción de Soluciones de IoT para los Objetivos de Desarrollo Sostenible de la ONU," Foro Económico Mundial, weforum.org. Dicho talento multidisciplinario se concentra en los grandes centros urbanos, dejando a los centros de manufactura provinciales con recursos insuficientes. Las pequeñas empresas a menudo contratan consultores para las implementaciones iniciales, pero no pueden mantener el reentrenamiento iterativo de modelos ni las asignaciones regulatorias en evolución, lo que resulta en proyectos piloto estancados. Los servicios gestionados basados en la nube ofrecen alivio, aunque la incorporación aún requiere una experiencia básica que muchas empresas no poseen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sostenibilidad

Por Componente:

Los Servicios Especializados Reducen la Brecha con las SolucionesLas soluciones generaron el 68,12% de los ingresos del mercado de sostenibilidad en 2025, respaldadas por matrices de sensores, plataformas en la nube y pasarelas de procesamiento en el borde que anclan la adquisición de datos. Los ingresos por servicios crecen más rápido a una CAGR del 18,34% porque las organizaciones deben adaptar las implementaciones a contextos regulatorios, operativos e industriales divergentes. Durante 2026-2031, los equipos de adquisiciones agrupan cada vez más los compromisos de asesoramiento con las licencias de plataforma para acelerar los calendarios de puesta en marcha. Los integradores de sistemas diseñan taxonomías que mapean las emisiones a nivel de instalación con las divulgaciones específicas de cada jurisdicción, garantizando la preparación para auditorías posteriores. Los consultores de análisis interpretan las anomalías y las traducen en información de calidad para inversores, desplazando el enfoque del cliente desde el mero cumplimiento hacia la optimización del rendimiento. Las grandes empresas dominan el gasto, aunque la demanda del mercado medio está aumentando a medida que las ofertas simplificadas de Software como Servicio reducen los obstáculos de capital inicial. Los proveedores que cultivan una profunda experiencia regulatoria y ofrecen catálogos de servicios modulares están mejorando las tasas de renovación y la combinación de ingresos recurrentes. A medida que los márgenes de los servicios superan a los márgenes del hardware, varios proveedores de plataformas ahora enfatizan los contratos de servicios gestionados, asegurando flujos de caja plurianuales mientras fortalecen la relación con el cliente. El patrón señala un mercado de sostenibilidad maduro donde la diferenciación radica en la entrega de valor posterior a la implementación en lugar de la captura básica de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Análisis de IA Interrumpen las Arquitecturas Centradas en SensoresEl IoT sustenta el 40,21% del mercado de sostenibilidad, suministrando dispositivos de bajo consumo que transmiten datos de temperatura, partículas y gases de efecto invernadero desde fábricas, oficinas y flotas logísticas. Sin embargo, se proyecta que la IA y los análisis entreguen una CAGR del 20,08% hasta 2031, desplazando las conversaciones en la sala de juntas desde la disponibilidad de datos hacia la previsión accionable. Los módulos de IA en el borde comprimen y preprocesan los flujos de sensores, aliviando las restricciones de ancho de banda y permitiendo la detección de anomalías en fracciones de segundo dentro de las plantas industriales. Los hiperescaladores de la nube añaden elasticidad que admite el escalado estacional o las adquisiciones sin actualizaciones de hardware en las instalaciones. Los nodos de blockchain certifican la procedencia en las cadenas de suministro, proporcionando registros inmutables que disuaden las reclamaciones de lavado verde. Los gemelos digitales simulan opciones de política, como el ajuste de los puntos de ajuste de los sistemas de climatización frente a los umbrales de calidad del aire interior, lo que permite a los gestores de instalaciones cuantificar las compensaciones antes de la implementación. La convergencia tecnológica lleva a los proveedores de suites a incorporar bibliotecas de IA, conectores de lago de datos y herramientas de orquestación de bajo código dentro de suscripciones únicas. Las empresas emergentes que se centran en modelos de datos específicos del sector, hornos de cemento, almacenes de cadena de frío o tratamiento de aguas residuales, ganan contratos de operadores que prefieren algoritmos preentrenados sobre marcos genéricos. A lo largo del horizonte de previsión, la explicabilidad de los algoritmos y las técnicas de codificación con conciencia de carbono ganarán prominencia a medida que las empresas examinen las huellas de los modelos junto con los resultados de los modelos.

Por Aplicación:

La Gestión del Carbono Eclipsa el Monitoreo de CumplimientoEl monitoreo de edificios verdes retuvo el 31,76% de la participación en el mercado de sostenibilidad en 2025 porque los códigos municipales exigen el seguimiento continuo de la intensidad energética, los factores de carga máxima y las tasas de ventilación. La gestión de la huella de carbono se acelera a una CAGR del 21,55%, convirtiéndose en una prioridad a nivel de consejo directivo a medida que los objetivos públicos se alinean con el Acuerdo de París. Por lo tanto, se proyecta que el tamaño del mercado de sostenibilidad para las plataformas de gestión del carbono se multiplique rápidamente, impulsado por las solicitudes de datos de Alcance 3 que se extienden a través de los niveles de proveedores. Las nuevas plataformas integran bases de datos de evaluación del ciclo de vida con libros de contabilidad financieros, convirtiendo las reducciones de emisiones en ahorros monetarios para los paneles de control ejecutivos. Los módulos de calidad del aire y del agua siguen siendo esenciales para el cumplimiento, aunque el crecimiento pivota hacia la orquestación holística del carbono que abarca la adquisición, las operaciones, la logística y las consideraciones de fin de vida. Las aplicaciones agrícolas y forestales ganan terreno porque los datos de teledetección pueden verificar las compensaciones basadas en la naturaleza. Los sistemas de detección de incendios evolucionan hacia nodos medioambientales de múltiples parámetros, apoyando servicios de alerta temprana que se complementan con los modelos de puntuación de riesgos de las aseguradoras. A medida que las empresas adoptan plataformas unificadas, los límites de las aplicaciones se difuminan y los clientes prefieren mercados agnósticos de proveedores que ofrecen microaplicaciones certificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

La Adopción del Sector BFSI Desafía el Dominio de la ManufacturaLa manufactura contribuyó con el 26,08% del gasto de 2025 en el mercado de sostenibilidad, reflejando la presión regulatoria sobre las instalaciones de uso intensivo de energía y el retorno operativo de la optimización de procesos. Sin embargo, las instituciones financieras registrarán una CAGR del 19,24% hasta 2031 a medida que las pruebas de estrés de riesgo climático y los productos de financiación sostenible dependan de flujos de datos sólidos. El tamaño del mercado de sostenibilidad dentro del sector BFSI se beneficia de portales que mapean los libros de préstamos y las carteras de inversión frente a las trayectorias de emisiones. Las empresas de servicios públicos despliegan sensores de red de alta resolución para acomodar los recursos energéticos distribuidos, garantizando el equilibrio de carga mientras cumplen los mandatos de descarbonización. Los operadores de transporte y logística instalan telemática para rastrear las emisiones de la flota en tiempo real, alimentando motores de optimización de rutas que reducen los costes de combustible. Los minoristas incorporan trazabilidad mediante códigos QR en los envases para que los compradores puedan escanear las huellas de la cadena de suministro, alineando así el valor de la marca con la transparencia. Los operadores sanitarios monitorean las cadenas de frío farmacéuticas y las líneas de base de energía hospitalaria para cumplir los compromisos del sector sanitario. En todas las industrias, los ejecutivos buscan paneles de control llave en mano que concilien los indicadores clave de rendimiento operativos con evidencia de calidad para la divulgación, permitiendo la toma de decisiones interfuncional.

Por Tamaño de Organización:

La Entrega en la Nube Amplía el Acceso de las Pequeñas y Medianas EmpresasLas grandes empresas continúan dominando el gasto porque las operaciones en múltiples sitios requieren torres de control de nivel empresarial que ingieren datos de miles de activos. Negocian licencias por volumen y a menudo codesarrollan funciones con los proveedores, acelerando la evolución de la hoja de ruta. Las pequeñas y medianas empresas se enfrentan a límites presupuestarios y a una experiencia interna limitada, aunque los umbrales regulatorios están bajando y las auditorías de la cadena de suministro ahora apuntan a los proveedores de segundo nivel. Los modelos de Software como Servicio ofrecen telemetría de pago por uso y análisis prediseñados que reducen las barreras. Los proveedores ofrecen aceleradores de implementación, paneles de control con plantillas, flujos de trabajo de arrastrar y soltar y conectores de biblioteca que comprimen la incorporación de meses a semanas. Los bancos de desarrollo regionales y las asociaciones industriales ejecutan planes de vales para subsidiar las implementaciones iniciales, reconociendo que la participación de las pequeñas y medianas empresas es vital para la visibilidad completa de la cadena de valor. A pesar del progreso, persisten las brechas de formación; por lo tanto, los proveedores de plataformas incluyen módulos de aprendizaje electrónico y soporte remoto. El equilibrio entre asequibilidad y funcionalidad sigue siendo una restricción de diseño a medida que los proveedores se esfuerzan por evitar que la proliferación de funciones infle los niveles de suscripción.

Por Modo de Implementación:

La Infraestructura en la Nube Admite el Escalado ElásticoLa implementación en la nube domina porque las cargas de trabajo de sostenibilidad demandan capacidad de expansión durante los ciclos de informes y el reentrenamiento del aprendizaje automático. La redundancia integrada garantiza la durabilidad de los datos en diversas zonas de disponibilidad, satisfaciendo los mandatos de recuperación empresarial sin hardware duplicado. Las instalaciones en las instalaciones propias siguen siendo atractivas para los sectores con estrictas normas de soberanía de datos o redes aisladas, como los contratistas de defensa y las instalaciones nucleares. Surgen modelos híbridos donde los controles sensibles a la latencia permanecen locales mientras que los análisis masivos y el almacenamiento de archivo migran a la nube. Los proveedores optimizan los microservicios en contenedores que permiten a los clientes desplazar las cargas de trabajo de forma dinámica, respondiendo a los picos de temporada de auditoría o a las adquisiciones. Los mercados integrados dentro de las consolas de la nube ofrecen calculadoras de carbono como complementos, facilitando la expansión de funciones sin demoras en la adquisición. Las arquitecturas de borde-nube envían modelos mínimos a los dispositivos, enviando las excepciones a la nube para un análisis más profundo, equilibrando así el ancho de banda, la capacidad de respuesta y el coste.

Análisis Geográfico

Mercado de Sostenibilidad en América del Norte

América del Norte generó el 35,02% de los ingresos de 2025, reafirmando su posición como el mayor contribuyente regional al mercado de sostenibilidad. Las normas federales de divulgación que abarcan a los asesores de inversión y a los contratistas gubernamentales han extendido las obligaciones de cumplimiento a sectores que anteriormente trataban la sostenibilidad como algo periférico. Los mandatos estatales en California y Nueva York refuerzan el impulso, obligando a las corporaciones multiestatales a consolidar los informes bajo plataformas unificadas. La región ya cuenta con una extensa infraestructura en la nube y alberga a los principales proveedores de software, lo que acorta los plazos de implementación. Las iniciativas estratégicas, como los centros de datos de hiperescala alimentados por energía renovable, destacan cómo los ecosistemas tecnológicos nacionales aceleran la retroalimentación positiva entre la política y la innovación. Las empresas emergentes financiadas por capital de riesgo que se centran en la analítica de captura de metano y el almacenamiento a escala de red enriquecen aún más la diversidad de soluciones locales.

Mercado de Sostenibilidad en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 21,05% hasta 2031, convirtiéndose en la región de mayor crecimiento dentro del mercado de sostenibilidad. Las políticas industriales nacionales de China, India y Japón combinan el control de la contaminación con objetivos de competitividad, impulsando a las fábricas a instrumentar las líneas de producción con IoT e IA. Los incentivos de financiación verde de Singapur y los objetivos de energía renovable de Vietnam ilustran cómo las medidas fiscales y las hojas de ruta regulatorias convergen para estimular la adopción empresarial. La concentración manufacturera de la región significa que incluso las mejoras marginales en eficiencia se traducen en grandes reducciones absolutas de emisiones, lo que refuerza la economía de la inversión. Sin embargo, el progreso es desigual porque las pequeñas fábricas del Sudeste Asiático aún enfrentan escasez de habilidades, lo que lleva a las agencias de desarrollo regional a ofrecer formación subvencionada y créditos en la nube.

Mercado de Sostenibilidad en Europa

Europa sigue siendo un pilar fundamental en el mercado de sostenibilidad, impulsada por el Pacto Verde Europeo y la Directiva de Informes de Sostenibilidad Corporativa, ambos los cuales institucionalizan la sostenibilidad en la estrategia corporativa. El Reglamento Ómnibus ESG de la UE de 2024 busca reducir los requisitos de divulgación superpuestos en un 25%, catalizando la demanda de software capaz de armonizar conjuntos de datos entre marcos heredados y nuevos. Las empresas europeas experimentan con la trazabilidad mediante cadena de bloques para bienes de consumo, transformando las auditorías de la cadena de suministro en diferenciadores de marketing. Las empresas de servicios públicos amplían los proyectos piloto de redes inteligentes para absorber volúmenes crecientes de energías renovables distribuidas, ejemplificando enfoques sistémicos que combinan objetivos medioambientales con objetivos de seguridad energética. A medida que mejora la claridad regulatoria, los participantes del mercado anticipan una segunda ola de inversión centrada en la analítica de economía circular y los módulos de transporte de alcance 3.

Panorama Competitivo

El mercado de sostenibilidad exhibe una fragmentación moderada, con estrategas de plataformas, innovadores de nicho y conglomerados industriales compitiendo por la participación. Schneider Electric, Microsoft e IBM integran sensores de hardware, infraestructuras de nube y bibliotecas de IA en suites unificadas que prometen una cobertura de extremo a extremo desde el medidor hasta la sala de juntas. Su escala permite equipos de servicio globales, acelerando las implementaciones para clientes multinacionales que enfrentan plazos de auditoría simultáneos en varios continentes. Las hojas de ruta de inteligencia artificial dominan los informes para inversores, ya que los proveedores demuestran cómo las interfaces conversacionales y los agentes autónomos pueden analizar textos regulatorios o recomendar proyectos de remediación. Las asociaciones con redes contables y editoriales jurídicas ayudan a incorporar motores de normas actualizados continuamente dentro de las plataformas, fortaleciendo la diferenciación.

Los especialistas emergentes se abren paso en segmentos de espacio en blanco. vorteX-io se centra en la detección hidrológica, utilizando microestaciones de bajo consumo para servicios de alerta temprana de inundaciones. Badger Meter apunta a las redes de agua de las empresas de servicios públicos, combinando medidores de flujo ultrasónicos con paneles de control en la nube para abordar los mandatos de desbordamiento. Estas empresas ganan contratos donde los titulares ofrecen una funcionalidad amplia pero superficial, demostrando que la profundidad en el dominio puede superar a la amplitud de la cartera. Las adquisiciones específicas aceleran la expansión de capacidades; los acuerdos recientes en los nichos de sensores submarinos y monitoreo de alcantarillado señalan una consolidación intensificada a medida que la demanda escala.

Las consultoras e integradores de sistemas pivotan hacia servicios gestionados de ingresos recurrentes, reconociendo que la agitación regulatoria mantiene las necesidades de asesoramiento siempre vigentes. Cocrean aceleradores con proveedores de software, ofreciendo plantillas de divulgación preconfiguradas y tarjetas de puntuación de calidad de datos. Los proveedores de plataformas corresponden incorporando mercados de consultores dentro de las consolas de productos, reduciendo la fricción de cambio de los clientes. En el mercado de sostenibilidad, la ventaja competitiva a lo largo del horizonte de previsión provendrá de la capacidad de convertir terabytes de datos brutos en información a nivel ejecutivo que guíe la asignación de capital, desplazando el énfasis de la mera recopilación de datos hacia la inteligencia para la toma de decisiones.

Líderes de la Industria de Sostenibilidad

Schneider Electric

NEC Corporation

Microsoft

IBM

Salesforce

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sostenibilidad

- Schneider Electric

- Microsoft

- IBM

- NEC Corporation

- SAP SE

- Salesforce

- Wolters Kluwer (Enablon)

- Sphera Solutions

- Johnson Controls

- Brambles

- SGS SA

- Morningstar Sustainalytics

- Telefonica

- Deloitte

- EY

- Sanofi

- NRI*

Desarrollos Recientes de la Industria en el Mercado de Sostenibilidad

- Mayo de 2025: Schneider Electric inició un programa plurianual para construir un ecosistema nativo de IA para la gestión de la sostenibilidad y la energía utilizando tecnología de IA Agéntica.

- Abril de 2025: Schneider Electric publicó orientaciones sobre la modernización de la red eléctrica de los Estados Unidos para manejar un aumento proyectado del 50% en la demanda vinculado al crecimiento de la IA para 2030.

- Marzo de 2025: vorteX-io recaudó EUR 2,9 millones para desplegar 2.000 microestaciones hidrológicas para el monitoreo del riesgo de inundaciones para 2026.

- Febrero de 2025: Badger Meter adquirió SmartCover Systems por USD 185 millones para mejorar el monitoreo en tiempo real de la red de alcantarillado.

Mercado de Sostenibilidad Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sostenibilidad como el gasto total en soluciones digitales y servicios relacionados que permiten a las empresas monitorear, medir, informar y reducir las huellas medioambientales en energía, materiales, agua y emisiones. El alcance abarca sensores de IoT, software de carbono y ESG, plataformas de análisis y servicios de implementación que convierten los datos operativos brutos en resultados de sostenibilidad accionables.

Exclusión del Alcance: La actividad limitada a instrumentos de financiación sostenible de juego puro o contratos de asesoramiento independientes queda fuera de este mercado para evitar la superposición con los estudios de finanzas y consultoría.

Segmentos cubiertos en este informe

- Por Componente

- Soluciones

- Servicios

- Por Tecnología

- Internet de las Cosas (IoT)

- IA y Análisis

- Gemelo Digital

- Computación en la Nube

- Blockchain

- Por Aplicación

- Edificios Verdes

- Gestión de la Huella de Carbono

- Monitoreo de la Contaminación del Aire y del Agua

- Monitoreo y Pronóstico del Tiempo

- Detección de Incendios

- Monitoreo de Cultivos

- Monitoreo del Suelo y los Bosques

- Por Industria de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Bienes de Consumo y Comercio Minorista

- Salud y Ciencias de la Vida

- Banca, Servicios Financieros y Seguros

- Tecnologías de la Información, Comunicaciones y Telecomunicaciones

- Otros

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Modo de Implementación

- Nube

- En las Instalaciones Propias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Hablamos con proveedores de software, gestores de instalaciones, auditores energéticos y responsables de ESG en América del Norte, Europa y Asia-Pacífico. Sus perspectivas aclararon las barreras de adopción, los precios de venta típicos y los próximos desencadenantes regulatorios, que guiaron las pruebas de estrés de los supuestos secundarios.

Investigación Documental

Los analistas de Mordor recopilaron estadísticas públicas de fuentes como la Convención Marco de las Naciones Unidas sobre el Cambio Climático, la Agencia Internacional de Energía, la Agencia de Protección Ambiental de los Estados Unidos, Eurostat y la Oficina Nacional de Estadísticas de China, y luego las combinaron con códigos de comercio aduanero y solicitudes de patentes que revelan la adopción de tecnología. Los informes 10-K de las empresas, las presentaciones para inversores, los anuarios de las asociaciones comerciales y la prensa empresarial de renombre ayudaron a establecer puntos de referencia para los cambios de precios y los plazos de implementación. Los conjuntos de datos de pago, incluidos Dow Jones Factiva y D&B Hoovers, proporcionaron divisiones de ingresos de proveedores que fundamentaron las consolidaciones. Esta lista es ilustrativa; muchas referencias adicionales informaron la recopilación y validación de datos.

La evidencia complementaria provino de revistas revisadas por pares que cuantifican los retornos de la descarbonización y de rastreadores de políticas regionales que mapean las próximas normas de divulgación. Estos elementos enmarcaron los techos de penetración realistas antes de ser probados en entrevistas.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto global en tecnologías de la información y comunicación y las facturas de energía industrial, que se filtran a través de las tasas de penetración de soluciones reveladas por los datos comerciales y las entrevistas primarias. Las consolidaciones de proveedores de contratos muestreados y los precios medios proporcionan una verificación de abajo hacia arriba antes de finalizar los totales. Las variables clave incluyen las instalaciones de medidores inteligentes, las tasas de migración a la nube, las trayectorias de los precios del carbono, la intensidad eléctrica del PIB y el número de empresas que presentan informes de divulgación. Los pronósticos se basan en una regresión multivariante combinada con un análisis de escenarios que alinea la perspectiva de cada variable con el consenso de los expertos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan controles de anomalías y varianzas frente a indicadores independientes, tras lo cual los analistas senior revisan los valores atípicos. Los informes se actualizan anualmente, y las actualizaciones intermedias siguen a los cambios materiales de política o tecnología para que los clientes siempre reciban la visión más reciente.

Cómo se compara el tamaño del mercado de sostenibilidad de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas a menudo divergen porque cada proveedor elige su propio alcance, conversión de divisas y cadencia de actualización, y los totales oscilan cuando los costes de hardware o cumplimiento se manejan de manera diferente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 24,40 mil millones | ||

| USD 25,47 mil millones | Consultora Global A | Trata las herramientas de riesgo de gobernanza y los honorarios de asesoramiento como parte del mercado |

| USD 28,13 mil millones | Revista de la Industria B | Añade hardware de edificios inteligentes que nuestro alcance excluye |

La comparación muestra cómo la desviación del alcance y los ciclos de actualización irregulares inflan o comprimen los totales, mientras que la selección disciplinada de variables y el ritmo de actualización anual de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sostenibilidad?

El mercado de sostenibilidad se sitúa en USD 29,07 mil millones en 2026 y se proyecta que alcance USD 69,72 mil millones para 2031, reflejando una CAGR del 19,12%.

¿Qué región lidera el mercado de sostenibilidad hoy en día?

América del Norte tiene la mayor participación con el 35,02% de los ingresos de 2025, impulsada por estrictos mandatos de divulgación y ecosistemas tecnológicos avanzados.

¿Qué área de aplicación crece más rápido?

La gestión de la huella de carbono se expande a una CAGR del 21,55% a medida que las empresas establecen objetivos de cero emisiones netas y requieren datos granulares de emisiones.

¿Cómo utilizan las instituciones financieras los datos de sostenibilidad?

Los bancos y los gestores de activos integran las métricas de emisiones en la fijación de precios de préstamos, las evaluaciones de riesgo de cartera y los productos de financiación vinculados a la sostenibilidad, impulsando una CAGR del 19,24% en el gasto en tecnología del sector BFSI.

Última actualización de la página el: