Tamanho e Participação do Mercado de Sustentabilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sustentabilidade por Mordor Intelligence

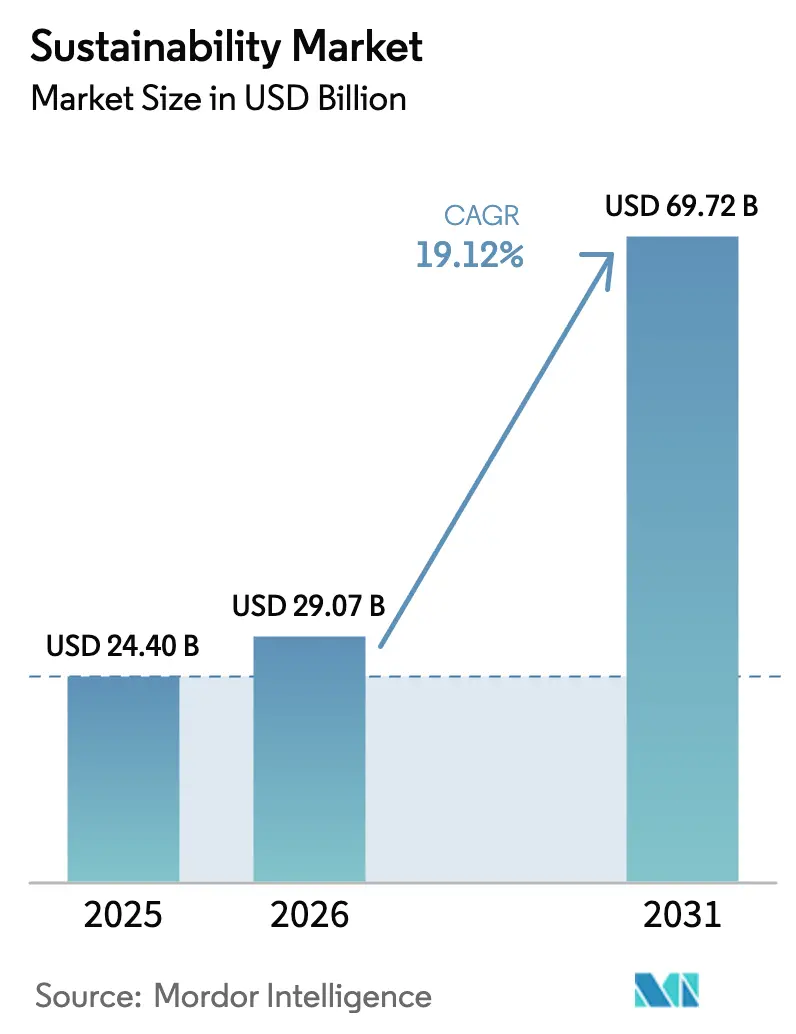

O tamanho do mercado de sustentabilidade em 2026 é estimado em USD 29,07 bilhões, crescendo a partir do valor de 2025 de USD 24,40 bilhões, com projeções para 2031 mostrando USD 69,72 bilhões, crescendo a um CAGR de 19,12% no período 2026-2031.

O crescente alinhamento regulatório, notadamente a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia[1]Comissão Europeia, "Visão Geral da Diretiva de Relatórios de Sustentabilidade Corporativa," Comissão Europeia, europa.eu e as regras de divulgação climática nos Estados Unidos, está convertendo os relatórios ambientais de uma atividade discricionária em uma obrigação de conformidade[2]Gary Gensler, "Declaração sobre as Regras Propostas de Divulgação Relacionadas ao Clima," Comissão de Valores Mobiliários dos Estados Unidos, sec.gov. O consequente aumento na demanda por plataformas automatizadas de gestão de dados é reforçado por metas corporativas de emissões líquidas zero, financiamento vinculado à sustentabilidade e análises em tempo real que demonstram claro potencial de redução de custos. Os fornecedores que integram sensores de IoT com inteligência artificial estão obtendo vantagem antecipada, pois as empresas agora priorizam insights preditivos em detrimento da coleta passiva de dados. Enquanto isso, um cenário fragmentado de normas e a escassez de talentos especializados em economias emergentes moderam a adoção no curto prazo, especialmente entre empresas menores que enfrentam dificuldades com os custos de implementação.

Principais Conclusões do Relatório

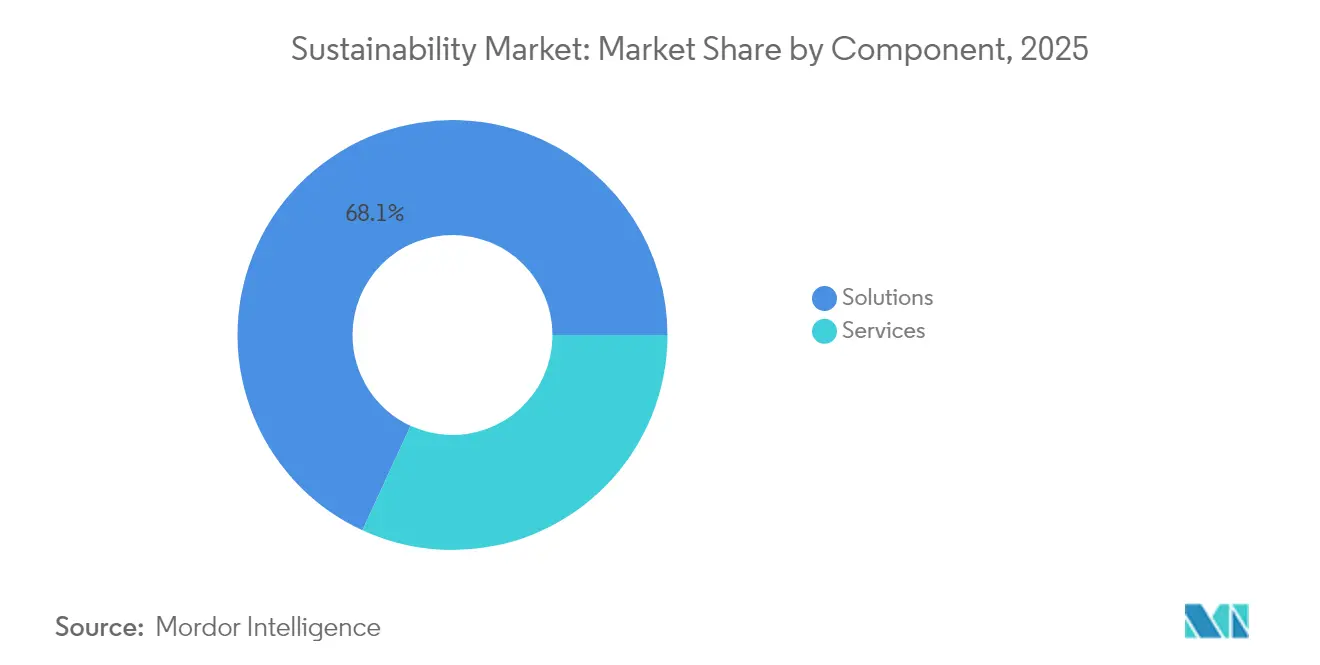

- Por componente, as soluções detinham 68,12% da participação de receita do mercado de sustentabilidade em 2025, enquanto os serviços avançam a um CAGR de 18,34% até 2031.

- Por tecnologia, a IoT liderou com 40,21% de participação do mercado de sustentabilidade em 2025; IA e análises estão projetadas para registrar um CAGR de 20,08% até 2031.

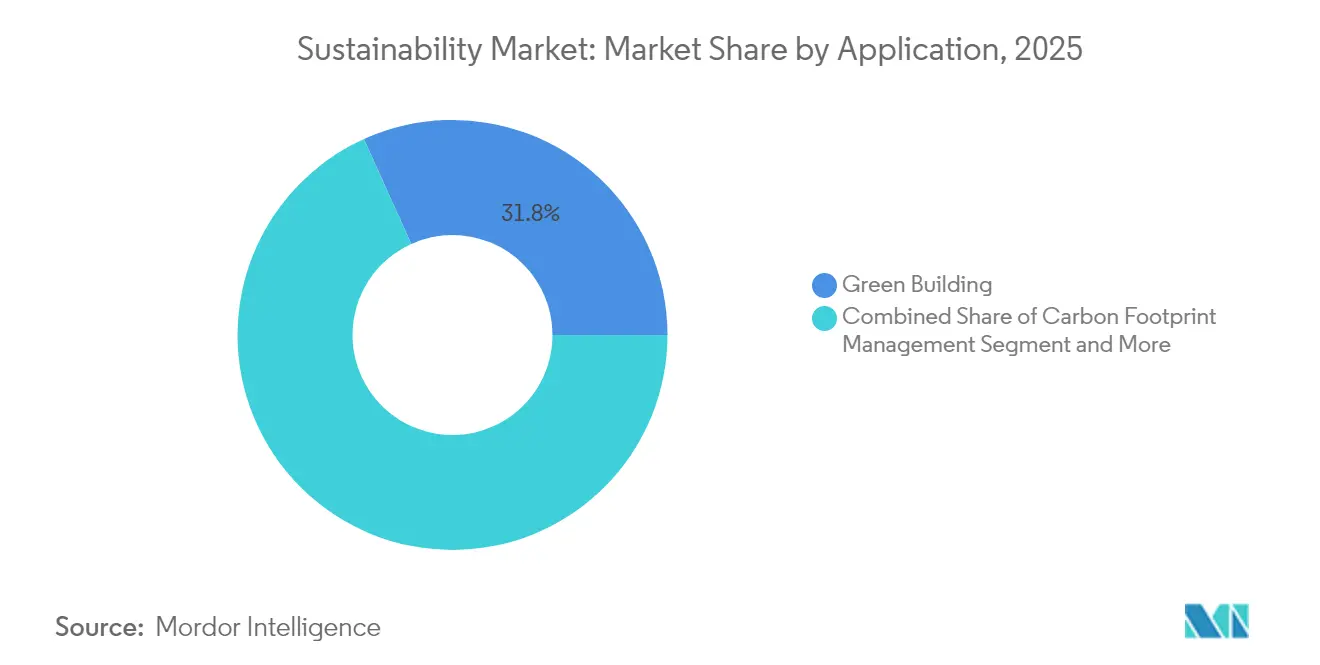

- Por aplicação, o monitoramento de construção verde representou 31,76% do tamanho do mercado de sustentabilidade em 2025, enquanto a gestão de pegada de carbono cresce a um CAGR de 21,55%.

- Por setor de usuário final, a manufatura comandou 26,08% da participação do mercado de sustentabilidade em 2025, mas o setor de Serviços Bancários, Financeiros e de Seguros (BFSI) está posicionado para um CAGR de 19,24% até 2031.

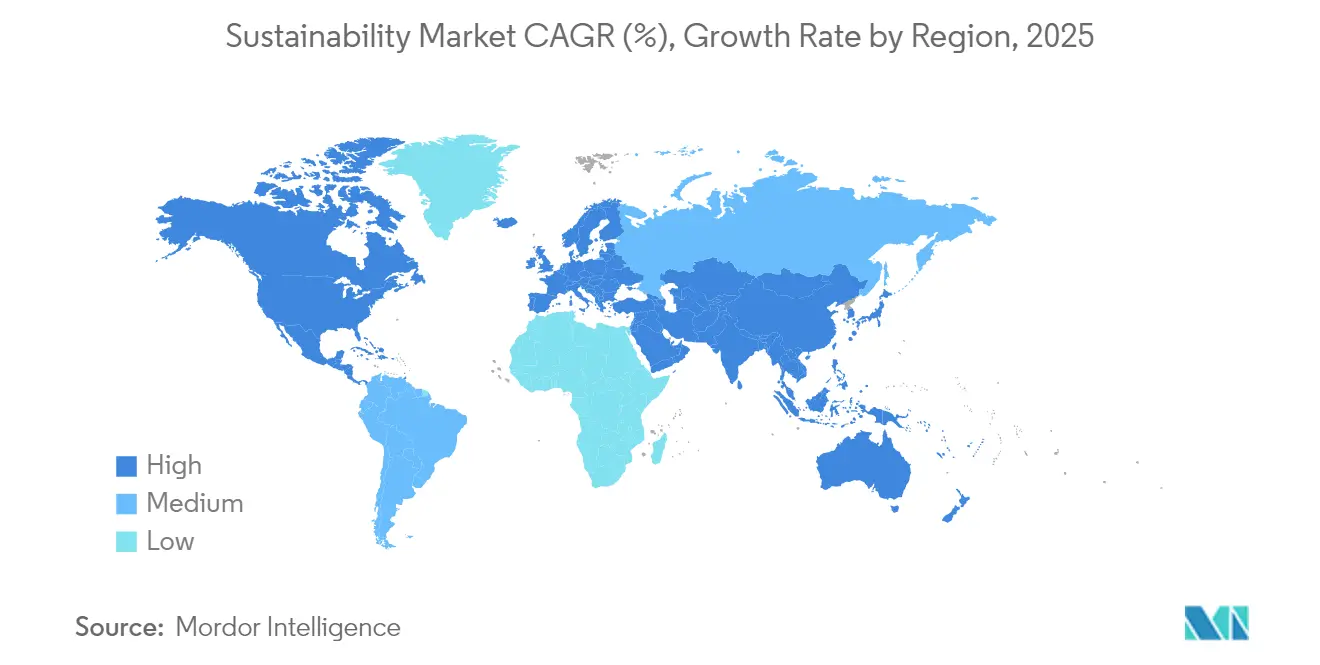

- Por geografia, a América do Norte capturou 35,02% da receita de 2025 no mercado de sustentabilidade, mas a Ásia-Pacífico está definida para expandir a um CAGR de 21,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sustentabilidade*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Relatórios ESG (CSRD da UE, SEC) Acelerando a Adoção de Soluções | 4.2% | Global, com UE e América do Norte liderando | Médio prazo (2-4 anos) |

| Compromissos de Emissões Líquidas Zero Impulsionando a Demanda por Contabilidade de Carbono na América do Norte | 3.8% | América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento Vinculado à Sustentabilidade Impulsionando a Adoção na Manufatura da Ásia-Pacífico | 3.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Ganhos de Eficiência de Recursos Liderados por IA em Indústrias Pesadas (JP, DE) | 2.9% | Japão, Alemanha, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Rastreabilidade Ética Habilitada por Blockchain Impulsionando o Varejo e a Moda | 2.4% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento de Compensações Baseadas na Natureza no Brasil Criando Necessidades de Gestão de Dados | 1.8% | América do Sul, com o Brasil liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Relatórios ESG Acelerando a Adoção de Soluções

Extensos mandatos de divulgação agora abrangem mais de 50.000 empresas europeias, e regras paralelas exigem dados climáticos de contratantes federais dos Estados Unidos. As obrigações de marcação digital sob a diretiva da UE criaram demanda urgente por ferramentas automatizadas de coleta que ingerem dados ambientais estruturados e alimentam fluxos de trabalho de garantia. Na América do Norte, novas medidas em nível estadual adicionam métricas específicas por jurisdição, empurrando empresas multinacionais em direção a plataformas que reconciliam conjuntos de regras sobrepostos. As penalidades por não conformidade frequentemente excedem as taxas de licença de plataforma, tornando as decisões de aquisição relativamente insensíveis ao preço. Os fornecedores que incorporam marcação XBRL e modelos pré-configurados estão vendo os ciclos de vendas encurtarem apesar do escrutínio orçamentário.

Compromissos de Emissões Líquidas Zero Impulsionando a Demanda por Contabilidade de Carbono na América do Norte

Mais de 1.500 corporações têm metas públicas baseadas em ciência, e os investidores agora solicitam dados granulares de emissões de Escopo 3. As instituições financeiras enfrentam escrutínio adicional sob o padrão da Parceria para Contabilidade de Carbono em Finanças, que exige linhas de base de emissões financiadas em carteiras de empréstimos. A complexidade em torno dos fatores de emissão baseados em categorias está impulsionando a adoção de mecanismos de IA que podem analisar faturas de fornecedores e mapeá-las em relação a milhares de códigos de atividade. A tendência está se propagando pelas cadeias de suprimentos, forçando fornecedores menores a enviar dados de emissões verificados ou arriscar a desqualificação.

Financiamento Vinculado à Sustentabilidade Impulsionando a Adoção na Manufatura da Ásia-Pacífico

Os spreads de empréstimos vinculados a melhorias ambientais verificadas tornam o monitoramento em tempo real um pré-requisito para taxas favoráveis em bancos regionais. O Esquema de Incentivo às Finanças Verdes de Singapura, juntamente com programas semelhantes na Índia e no Japão, subsidia os custos de auditoria quando os mutuários implantam sensores de monitoramento contínuo[3]Ravi Menon, "Diretrizes do Esquema de Incentivo às Finanças Verdes," Autoridade Monetária de Singapura, mas.gov.sg. Os fabricantes estão incorporando painéis de uso de água, contadores de emissão de partículas e modelos de eficiência energética que alimentam diretamente os convênios de empréstimos, transformando os relatórios de sustentabilidade em uma entrega do departamento financeiro em vez de uma tarefa de relações externas.

Ganhos de Eficiência de Recursos Liderados por IA em Indústrias Pesadas

Montadoras japonesas e grandes empresas químicas alemãs aplicam algoritmos de aprendizado de máquina para reduzir o consumo de energia em até 30% enquanto atingem os limites de emissões. Os algoritmos processam terabytes de telemetria de máquinas, sinalizando vazamentos em compressores ou perfis de fornos subótimos horas antes que os desvios se tornem materiais. Os gêmeos digitais integram registros históricos de produção com dados em tempo real para simular ajustes de processo, permitindo que os engenheiros testem cenários de controle de emissões sem paralisações dispendiosas.

Análise de Impacto das Restrições do Mercado de Sustentabilidade*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas Fragmentadas Causando Problemas de Interoperabilidade de Dados | -2.8% | Global, afetando particularmente operações multijurisdicionais | Médio prazo (2-4 anos) |

| Escassez de Talentos Qualificados em PMEs do Sudeste Asiático | -2.1% | Sudeste Asiático, com expansão para outros mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto Custo Total de Propriedade de IoT Industrial na América do Sul | -1.6% | América do Sul, com Brasil e Argentina liderando o impacto | Médio prazo (2-4 anos) |

| Risco de Litígio por Greenwashing nos EUA | -1.4% | América do Norte, particularmente Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas Fragmentadas Causando Problemas de Interoperabilidade de Dados

As organizações globais frequentemente lidam com as estruturas GRI, SASB e TCFD, cada uma com métricas, unidades e datas de corte distintas. As plataformas legadas raramente suportam interfaces de programação de aplicações harmonizadas, forçando as empresas a executar instâncias separadas ou a depender de pontes de planilhas frágeis. Os projetos de integração inflam o custo total de propriedade e adiam o retorno sobre o investimento, especialmente quando os fornecedores carecem de taxonomias de dados compartilhadas. Os órgãos regionais de definição de normas prometem convergência, mas os prazos para o alinhamento total permanecem incertos.

Escassez de Talentos Qualificados em PMEs do Sudeste Asiático

As implantações de IoT exigem engenheiros que entendam redes de baixa potência, segurança cibernética e ciências ambientais[4]Dominic Waughray, "Adotando Soluções de IoT para os ODS da ONU," Fórum Econômico Mundial, weforum.org. Esse talento multidisciplinar se concentra em grandes centros urbanos, deixando os polos de manufatura provinciais com recursos insuficientes. As pequenas empresas frequentemente contratam consultores para implantações iniciais, mas não conseguem sustentar o retreinamento iterativo de modelos ou os mapeamentos regulatórios em evolução, resultando em projetos-piloto paralisados. Os serviços gerenciados baseados em nuvem oferecem alívio, mas a integração ainda requer conhecimento básico que muitas empresas não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sustentabilidade

Por Componente:

Serviços Especializados Reduzem a Diferença em Relação às SoluçõesAs soluções geraram 68,12% da receita do mercado de sustentabilidade em 2025, sustentadas por matrizes de sensores, plataformas em nuvem e gateways de processamento de borda que ancoram a aquisição de dados. A receita de serviços está crescendo mais rapidamente a um CAGR de 18,34%, pois as organizações precisam adaptar as implantações a contextos regulatórios, operacionais e setoriais divergentes. Durante 2026-2031, as equipes de aquisição agrupam cada vez mais compromissos de consultoria com licenças de plataforma para acelerar os cronogramas de entrada em operação. Os integradores de sistemas projetam taxonomias que mapeiam as emissões em nível de instalação para divulgações específicas por jurisdição, garantindo a prontidão para auditorias posteriores. Os consultores de análise interpretam anomalias e as traduzem em insights de qualidade para investimento, deslocando o foco do cliente da conformidade pura para a otimização de desempenho. As grandes empresas dominam os gastos, mas a demanda do mercado intermediário está crescendo à medida que as ofertas simplificadas de SaaS reduzem os obstáculos de capital inicial. Os fornecedores que cultivam profunda expertise regulatória e oferecem catálogos de serviços modulares estão melhorando as taxas de renovação e a composição de receita recorrente. À medida que as margens de serviço superam as margens de hardware, vários provedores de plataforma agora enfatizam contratos de serviços gerenciados, garantindo fluxos de caixa plurianuais enquanto fortalecem a proximidade com o cliente. O padrão sinaliza um mercado de sustentabilidade em maturação, onde a diferenciação reside na entrega de valor pós-implantação em vez da captura básica de dados.

Por Tecnologia:

Análises de IA Perturbam as Arquiteturas Centradas em SensoresA IoT sustenta 40,21% do mercado de sustentabilidade, fornecendo dispositivos de baixa potência que transmitem dados de temperatura, partículas e gases de efeito estufa de fábricas, escritórios e frotas logísticas. No entanto, IA e análises estão projetadas para entregar um CAGR de 20,08% até 2031, deslocando as conversas nas salas de reunião da disponibilidade de dados para a previsão acionável. Os módulos de IA de borda comprimem e pré-processam fluxos de sensores, aliviando as restrições de largura de banda e permitindo a detecção de anomalias em frações de segundo dentro de plantas industriais. Os hiperescaladores de nuvem adicionam elasticidade que suporta escalonamento sazonal ou aquisições sem atualizações de hardware local. Os nós de blockchain certificam a proveniência nas cadeias de suprimentos, fornecendo registros imutáveis que impedem alegações de greenwashing. Os gêmeos digitais simulam escolhas de políticas, como ajustar os pontos de ajuste de sistemas de climatização em relação aos limites de qualidade do ar interno, permitindo que os gestores de instalações quantifiquem as compensações antes da implementação. A convergência tecnológica leva os provedores de suítes a incorporar bibliotecas de IA, conectores de data lake e ferramentas de orquestração de baixo código em assinaturas únicas. As startups que se concentram em modelos de dados específicos do setor, fornos de cimento, armazéns de cadeia de frio ou tratamento de águas residuais, ganham contratos de operadores que preferem algoritmos pré-treinados a estruturas genéricas. Ao longo do horizonte de previsão, a explicabilidade dos algoritmos e as técnicas de codificação com consciência de carbono ganharão destaque à medida que as empresas examinam as pegadas dos modelos juntamente com os resultados dos modelos.

Por Aplicação:

A Gestão de Carbono Supera o Monitoramento de ConformidadeO monitoramento de construção verde reteve 31,76% da participação do mercado de sustentabilidade em 2025, pois os códigos municipais exigem rastreamento contínuo de intensidade energética, fatores de carga de pico e taxas de ventilação. A gestão de pegada de carbono está acelerando a um CAGR de 21,55%, tornando-se uma prioridade em nível de conselho à medida que as metas públicas se alinham com o Acordo de Paris. O tamanho do mercado de sustentabilidade para plataformas de gestão de carbono está, portanto, projetado para se multiplicar rapidamente, impulsionado por solicitações de dados de Escopo 3 que se propagam pelos níveis de fornecedores. As novas plataformas integram bancos de dados de avaliação do ciclo de vida com registros financeiros, convertendo reduções de emissões em economias monetárias para painéis executivos. Os módulos de qualidade do ar e da água permanecem essenciais para a conformidade, mas o crescimento se volta para a orquestração holística de carbono que abrange aquisição, operações, logística e considerações de fim de vida. As aplicações de agricultura e silvicultura ganham força porque os dados de sensoriamento remoto podem verificar compensações baseadas na natureza. Os sistemas de detecção de incêndio evoluem para nós ambientais de múltiplos parâmetros, suportando serviços de alerta precoce que se encaixam nos modelos de pontuação de risco das seguradoras. À medida que as empresas adotam plataformas unificadas, os limites das aplicações se tornam difusos, e os clientes preferem mercados agnósticos de fornecedores que apresentam micro-aplicações certificadas.

Por Setor de Usuário Final:

A Adoção pelo BFSI Desafia a Dominância da ManufaturaA manufatura contribuiu com 26,08% dos gastos de 2025 no mercado de sustentabilidade, refletindo a pressão regulatória sobre instalações de uso intensivo de energia e o retorno operacional da otimização de processos. As instituições financeiras, no entanto, registrarão um CAGR de 19,24% até 2031, à medida que os testes de estresse de risco climático e os produtos de finanças sustentáveis dependem de fluxos de dados robustos. O tamanho do mercado de sustentabilidade dentro do BFSI está se beneficiando de portais que mapeiam carteiras de empréstimos e portfólios de investimento em relação às trajetórias de emissões. As concessionárias implantam sensores de rede de alta resolução para acomodar recursos de energia distribuída, garantindo o equilíbrio de carga enquanto cumprem os mandatos de descarbonização. Os operadores de transporte e logística instalam sistemas de telemática para rastrear as emissões da frota em tempo real, alimentando mecanismos de otimização de rotas que reduzem os custos de combustível. Os varejistas incorporam rastreabilidade por código QR nas embalagens para que os compradores possam verificar as pegadas da cadeia de suprimentos, alinhando assim o valor da marca com a transparência. Os operadores de saúde monitoram as cadeias de frio farmacêuticas e as linhas de base de energia hospitalar para cumprir os compromissos do setor de saúde. Em todos os setores, os executivos buscam painéis completos que reconciliem os KPIs operacionais com evidências de qualidade para divulgação, permitindo a tomada de decisões interfuncional.

Por Tamanho de Organização:

A Entrega em Nuvem Amplia o Acesso das PMEsAs grandes empresas continuam a dominar os gastos porque as operações em múltiplos locais requerem torres de controle de nível empresarial que ingerem dados de milhares de ativos. Elas negociam licenças por volume e frequentemente co-desenvolvem recursos com fornecedores, acelerando a evolução do roteiro de produtos. As pequenas e médias empresas enfrentam restrições orçamentárias e expertise interna limitada, mas os limites regulatórios estão diminuindo e as auditorias da cadeia de suprimentos agora visam fornecedores de segundo nível. Os modelos de SaaS oferecem telemetria com pagamento conforme o uso e análises pré-construídas que reduzem as barreiras. Os fornecedores fornecem aceleradores de implementação, painéis de modelos, fluxos de trabalho de arrastar e soltar e conectores de biblioteca que comprimem a integração de meses para semanas. Os bancos de desenvolvimento regionais e as associações do setor executam esquemas de vouchers para subsidiar as implantações iniciais, reconhecendo que a participação das PMEs é vital para a visibilidade completa da cadeia de valor. Apesar do progresso, as lacunas de treinamento persistem; os fornecedores de plataforma, portanto, agrupam módulos de e-learning e suporte remoto. O equilíbrio entre acessibilidade e funcionalidade permanece uma restrição de design à medida que os provedores se esforçam para evitar que o aumento de recursos infle os níveis de assinatura.

Por Modo de Implantação:

A Infraestrutura em Nuvem Suporta o Escalonamento ElásticoA implantação em nuvem domina porque as cargas de trabalho de sustentabilidade exigem capacidade de pico durante os ciclos de relatórios e o retreinamento de aprendizado de máquina. A redundância integrada garante a durabilidade dos dados em diversas zonas de disponibilidade, satisfazendo os mandatos de recuperação empresarial sem hardware duplicado. As instalações locais ainda atraem setores com regras rígidas de soberania de dados ou redes isoladas, como contratantes de defesa e instalações nucleares. Modelos híbridos surgem onde os controles sensíveis à latência permanecem locais enquanto as análises em massa e o armazenamento de arquivos migram para a nuvem. Os fornecedores otimizam microsserviços em contêineres que permitem aos clientes deslocar cargas de trabalho dinamicamente, respondendo a picos de temporadas de auditoria ou aquisições. Os mercados integrados dentro dos consoles de nuvem oferecem calculadoras de carbono plug-in, facilitando a expansão de recursos sem atrasos de aquisição. As arquiteturas de borda-nuvem enviam modelos mínimos para os dispositivos, enviando exceções para a nuvem para análise mais profunda, equilibrando assim largura de banda, capacidade de resposta e custo.

Análise Geográfica

Mercado de Sustentabilidade da América do Norte

A América do Norte gerou 35,02% da receita de 2025, reafirmando sua posição como o maior contribuinte regional para o mercado de sustentabilidade. As regras federais de divulgação que abrangem consultores de investimento e contratantes governamentais ampliaram as obrigações de conformidade para setores que anteriormente tratavam a sustentabilidade como periférica. Os mandatos estaduais na Califórnia e em Nova York reforçam o impulso, obrigando as corporações multiestaduais a consolidar os relatórios em plataformas unificadas. A região já possui uma extensa infraestrutura de nuvem e abriga os principais fornecedores de software, reduzindo os prazos de implantação. Iniciativas estratégicas, como data centers de hiperescala alimentados por energia renovável, destacam como os ecossistemas tecnológicos domésticos aceleram o feedback positivo entre política e inovação. As startups financiadas por capital de risco com foco em análises de captura de metano e armazenamento em escala de rede enriquecem ainda mais a diversidade de soluções locais.

Mercado de Sustentabilidade da APAC

Prevê-se que a Ásia-Pacífico registre um CAGR de 21,05% até 2031, tornando-a a região de crescimento mais rápido no mercado de sustentabilidade. As políticas industriais nacionais da China, Índia e Japão combinam o controle da poluição com objetivos de competitividade, impulsionando as fábricas a instrumentar as linhas de produção com IoT e IA. Os incentivos de finanças verdes de Singapura e as metas de energia renovável do Vietnã ilustram como as medidas fiscais e os roteiros regulatórios convergem para estimular a adoção empresarial. A concentração manufatureira da região significa que mesmo ganhos marginais de eficiência se traduzem em grandes reduções absolutas de emissões, reforçando a economia dos investimentos. No entanto, o progresso é desigual porque as pequenas fábricas no Sudeste Asiático ainda enfrentam escassez de mão de obra qualificada, levando as agências de desenvolvimento regional a oferecer treinamento subsidiado e créditos de nuvem.

Mercado de Sustentabilidade da Europa

A Europa permanece um pilar fundamental no mercado de sustentabilidade, impulsionada pelo Pacto Ecológico Europeu e pela Diretiva de Relatórios de Sustentabilidade Corporativa, ambos os quais institucionalizam a sustentabilidade em toda a estratégia corporativa. O Regulamento Omnibus ESG da UE de 2024 busca reduzir em 25% os requisitos de divulgação sobrepostos, catalisando a demanda por software capaz de harmonizar conjuntos de dados entre estruturas legadas e novas. As empresas europeias experimentam a rastreabilidade por blockchain para bens de consumo, transformando as auditorias da cadeia de suprimentos em diferenciais de marketing. As empresas de serviços públicos expandem os projetos-piloto de redes inteligentes para absorver volumes crescentes de energias renováveis distribuídas, exemplificando abordagens sistêmicas que combinam metas ambientais com objetivos de segurança energética. À medida que a clareza regulatória melhora, os participantes do mercado antecipam uma segunda onda de investimentos focada em análises de economia circular e módulos de transporte de escopo 3.

Cenário Competitivo

O mercado de sustentabilidade exibe fragmentação moderada, com estrategistas de plataforma, inovadores de nicho e conglomerados industriais disputando participação. Schneider Electric, Microsoft e IBM integram sensores de hardware, back-ends em nuvem e bibliotecas de IA em suítes unificadas que prometem cobertura de ponta a ponta, do medidor à sala de reuniões. Sua escala permite equipes de serviço globais, acelerando as implantações para clientes multinacionais que enfrentam prazos de auditoria simultâneos em vários continentes. Os roteiros de inteligência artificial dominam os briefings para investidores, à medida que os provedores demonstram como interfaces conversacionais e agentes autônomos podem analisar textos regulatórios ou recomendar projetos de remediação. As parcerias com redes de contabilidade e editoras jurídicas ajudam a incorporar mecanismos de regras continuamente atualizados dentro das plataformas, fortalecendo a diferenciação.

Os especialistas emergentes conquistam segmentos de espaço em branco. A vorteX-io se concentra em sensoriamento hidrológico, usando microestações de baixa potência para serviços de alerta precoce de inundações. A Badger Meter tem como alvo as redes de água de concessionárias, combinando medidores de fluxo ultrassônicos com painéis em nuvem para atender aos mandatos de transbordamento. Essas empresas ganham contratos onde os titulares oferecem funcionalidade ampla, mas superficial, provando que a profundidade de domínio pode superar a amplitude do portfólio. As aquisições direcionadas aceleram a expansão de capacidades; negócios recentes em nichos de sensores subaquáticos e monitoramento de esgotos sinalizam uma consolidação intensificada à medida que a demanda escala.

As consultorias e os integradores de sistemas se voltam para serviços gerenciados de receita recorrente, reconhecendo que a turbulência regulatória mantém as necessidades de consultoria sempre presentes. Eles co-criam aceleradores com fornecedores de software, oferecendo modelos de divulgação pré-configurados e scorecards de qualidade de dados. Os provedores de plataforma reciprocam incorporando mercados de consultores dentro dos consoles de produtos, reduzindo o atrito de mudança dos clientes. No mercado de sustentabilidade, a vantagem competitiva ao longo do horizonte de previsão decorrerá da capacidade de converter terabytes de dados brutos em insights de nível executivo que orientam a alocação de capital, deslocando a ênfase da mera coleta de dados para a inteligência de decisão.

Líderes do Setor de Sustentabilidade

Schneider Electric

NEC Corporation

Microsoft

IBM

Salesforce

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sustentabilidade

- Schneider Electric

- Microsoft

- IBM

- NEC Corporation

- SAP SE

- Salesforce

- Wolters Kluwer (Enablon)

- Sphera Solutions

- Johnson Controls

- Brambles

- SGS SA

- Morningstar Sustainalytics

- Telefonica

- Deloitte

- EY

- Sanofi

- NRI*

Desenvolvimento Recente do Setor no Mercado de Sustentabilidade

- Maio de 2025: A Schneider Electric iniciou um programa plurianual para construir um ecossistema nativo de IA para gestão de sustentabilidade e energia usando tecnologia de IA Agêntica.

- Abril de 2025: A Schneider Electric publicou orientações sobre a modernização da rede elétrica dos Estados Unidos para lidar com um aumento projetado de 50% na demanda vinculado ao crescimento da IA até 2030.

- Março de 2025: A vorteX-io captou EUR 2,9 milhões para implantar 2.000 microestações hidrológicas para monitoramento de risco de inundações até 2026.

- Fevereiro de 2025: A Badger Meter adquiriu a SmartCover Systems por USD 185 milhões para aprimorar o monitoramento em tempo real de redes de esgoto.

Mercado de Sustentabilidade Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sustentabilidade como o gasto total em soluções digitais e serviços relacionados que permitem às empresas monitorar, medir, relatar e reduzir as pegadas ambientais em energia, materiais, água e emissões. O escopo abrange sensores de IoT, software de carbono e ESG, plataformas de análise e serviços de implementação que convertem dados operacionais brutos em resultados de sustentabilidade acionáveis.

Exclusão do Escopo: A atividade limitada a instrumentos de financiamento sustentável puros ou contratos de consultoria independentes está fora deste mercado para evitar sobreposição com estudos de finanças e consultoria.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Tecnologia

- Internet das Coisas (IoT)

- IA e Análises

- Gêmeo Digital

- Computação em Nuvem

- Blockchain

- Por Aplicação

- Construção Verde

- Gestão de Pegada de Carbono

- Monitoramento de Poluição do Ar e da Água

- Monitoramento e Previsão do Tempo

- Detecção de Incêndio

- Monitoramento de Culturas

- Monitoramento de Solo e Florestas

- Por Setor de Usuário Final

- Manufatura

- Energia e Serviços Públicos

- Transporte e Logística

- Bens de Consumo e Varejo

- Saúde e Ciências da Vida

- BFSI

- TIC e Telecomunicações

- Outros

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Modo de Implantação

- Nuvem

- Local

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com provedores de software, gestores de instalações, auditores de energia e diretores de ESG na América do Norte, Europa e Ásia-Pacífico. Seus insights esclareceram as barreiras de adoção, os preços de venda típicos e os gatilhos regulatórios iminentes, que orientaram o teste de estresse das premissas secundárias.

Pesquisa de Gabinete

Os analistas da Mordor coletaram estatísticas públicas de fontes como a UNFCCC, a Agência Internacional de Energia, a Agência de Proteção Ambiental dos EUA, o Eurostat e o Escritório Nacional de Estatísticas da China, e as combinaram com códigos de comércio aduaneiro e registros de patentes que revelam a adoção de tecnologia. Os relatórios 10-K das empresas, as apresentações para investidores, os anuários de associações comerciais e a imprensa de negócios respeitada ajudaram a referenciar as mudanças de preços e os cronogramas de implantação. Os conjuntos de dados pagos, incluindo o Dow Jones Factiva e o D&B Hoovers, forneceram divisões de receita de fornecedores que fundamentaram as consolidações. Esta lista é ilustrativa; muitas referências adicionais informaram a coleta e validação de dados.

Evidências complementares vieram de periódicos revisados por pares que quantificam os retornos da descarbonização e de rastreadores de políticas regionais que mapeiam as regras de divulgação em vigor. Esses itens enquadraram tetos de penetração realistas antes de serem testados em entrevistas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os gastos globais em TIC e as contas de energia industrial, que são filtradas pelas taxas de penetração de soluções reveladas por dados comerciais e entrevistas primárias. As consolidações de fornecedores de contratos amostrados e os pontos de preço médios fornecem uma verificação de baixo para cima antes que os totais sejam finalizados. As variáveis-chave incluem instalações de medidores inteligentes, taxas de migração para a nuvem, trajetórias de preços de carbono, intensidade elétrica do PIB e contagens de empresas que apresentam relatórios de divulgação. As previsões dependem de regressão multivariada combinada com análise de cenários que alinha a perspectiva de cada variável com o consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias e variâncias em relação a indicadores independentes, após o que analistas sênior revisam os valores discrepantes. Os relatórios são atualizados anualmente, e as atualizações intermediárias seguem mudanças materiais de política ou tecnologia para que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base de Sustentabilidade da Mordor Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque cada provedor escolhe seu próprio escopo, conversão de moeda e cadência de atualização, e os totais oscilam quando os custos de hardware ou conformidade são tratados de forma diferente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 24,40 bilhões | ||

| USD 25,47 bilhões | Consultoria Global A | Trata ferramentas de risco de governança e honorários de consultoria como parte do mercado |

| USD 28,13 bilhões | Periódico do Setor B | Adiciona hardware de construção inteligente que nosso escopo exclui |

A comparação mostra como a deriva de escopo e os ciclos de atualização irregulares inflam ou comprimem os totais, enquanto a seleção disciplinada de variáveis e o ritmo de atualização anual da Mordor fornecem aos tomadores de decisão uma linha de base equilibrada e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sustentabilidade?

O mercado de sustentabilidade está em USD 29,07 bilhões em 2026 e está projetado para atingir USD 69,72 bilhões até 2031, refletindo um CAGR de 19,12%.

Qual região lidera o mercado de sustentabilidade atualmente?

A América do Norte detém a maior participação com 35,02% da receita de 2025, impulsionada por mandatos rigorosos de divulgação e ecossistemas tecnológicos avançados.

Qual área de aplicação está crescendo mais rapidamente?

A gestão de pegada de carbono está se expandindo a um CAGR de 21,55% à medida que as empresas estabelecem metas de emissões líquidas zero e requerem dados granulares de emissões.

Como as instituições financeiras estão usando os dados de sustentabilidade?

Bancos e gestores de ativos integram métricas de emissões na precificação de empréstimos, avaliações de risco de portfólio e produtos de financiamento vinculados à sustentabilidade, impulsionando um CAGR de 19,24% nos gastos com tecnologia do BFSI.

Página atualizada pela última vez em: