Tamaño y Participación del Mercado de Pararrayos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pararrayos por Mordor Intelligence

Se espera que el tamaño del mercado de pararrayos crezca de USD 2,06 mil millones en 2025 a USD 2,17 mil millones en 2026 y se prevé que alcance USD 2,8 mil millones en 2031 a una CAGR del 5,23% durante 2026-2031.

El aumento de las inversiones en modernización de redes, la integración agresiva de energías renovables y objetivos de fiabilidad más estrictos mantienen al mercado global de pararrayos en una sólida senda de expansión. Las tendencias de digitalización ahora requieren pararrayos con monitoreo de salud integrado, mientras que la resiliencia de la cadena de suministro sigue siendo una prioridad de primer nivel tras las recientes fluctuaciones de precios de los varistores de óxido metálico. Las empresas de servicios públicos en América del Norte y Europa están adoptando modelos de gemelos digitales para optimizar los ciclos de reemplazo, mientras que las empresas de servicios públicos en la región Asia-Pacífico están impulsando despliegues de tensión extra alta y ultra alta que amplían los límites de rendimiento de los productos. Los movimientos competitivos se centran en la diferenciación de productos, clasificaciones de energía más altas, huellas compactas y conectividad IoT; sin embargo, los fabricantes de equipos originales también deben contrarrestar la creciente marea de dispositivos falsificados que ingresan a economías sensibles al precio.

Conclusiones Clave del Informe

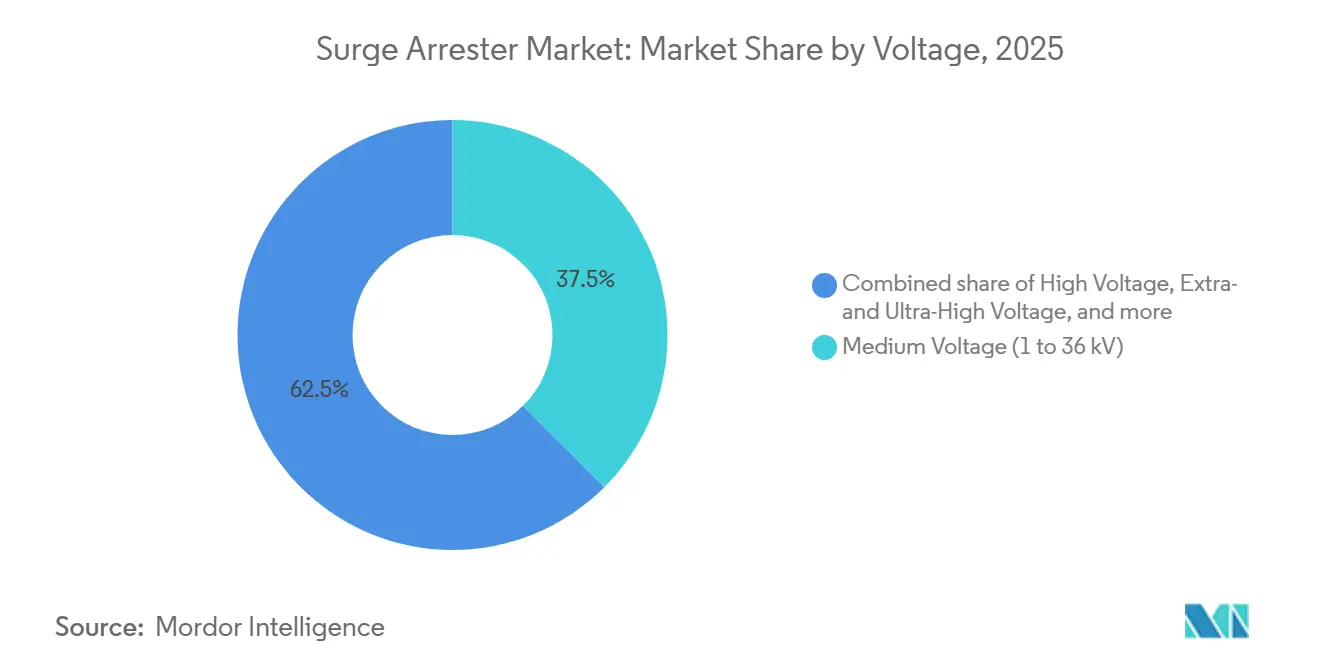

- Por clasificación de tensión, los pararrayos de media tensión tuvieron una participación de mercado del 37,52% en el mercado de pararrayos en 2025. Se proyecta que los pararrayos de tensión extra alta y ultra alta se expandirán a una CAGR del 6,74% entre 2026 y 2031.

- Por tipo de producto, las unidades de clase estación representaron una participación de ingresos del 41,95% del tamaño del mercado de pararrayos en 2025. Los pararrayos de línea representan la categoría de producto de más rápido crecimiento, avanzando a una CAGR del 7,18% hasta 2031.

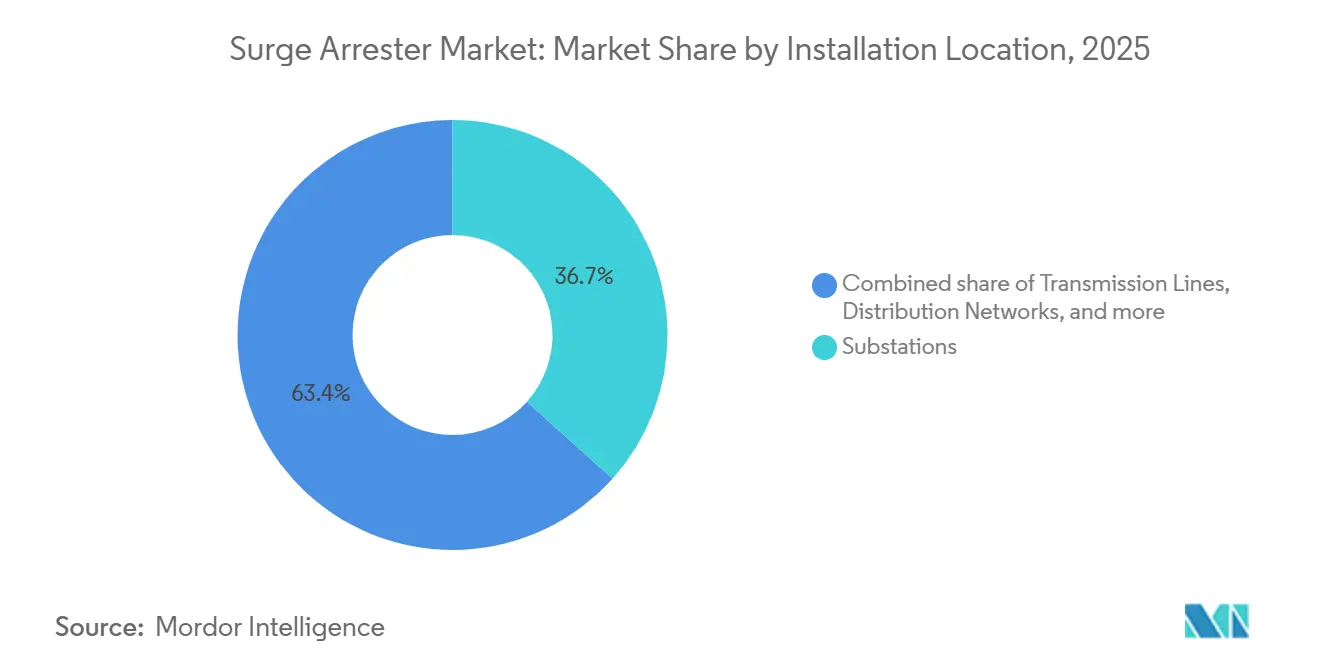

- Por ubicación de instalación, las subestaciones representaron el 36,65% del tamaño del mercado de pararrayos en 2025, mientras que se espera que las líneas de transmisión se expandan a una CAGR del 6,92%.

- Por aplicación, el segmento de servicios públicos capturó el 53,35% del tamaño del mercado de pararrayos en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 6,12%.

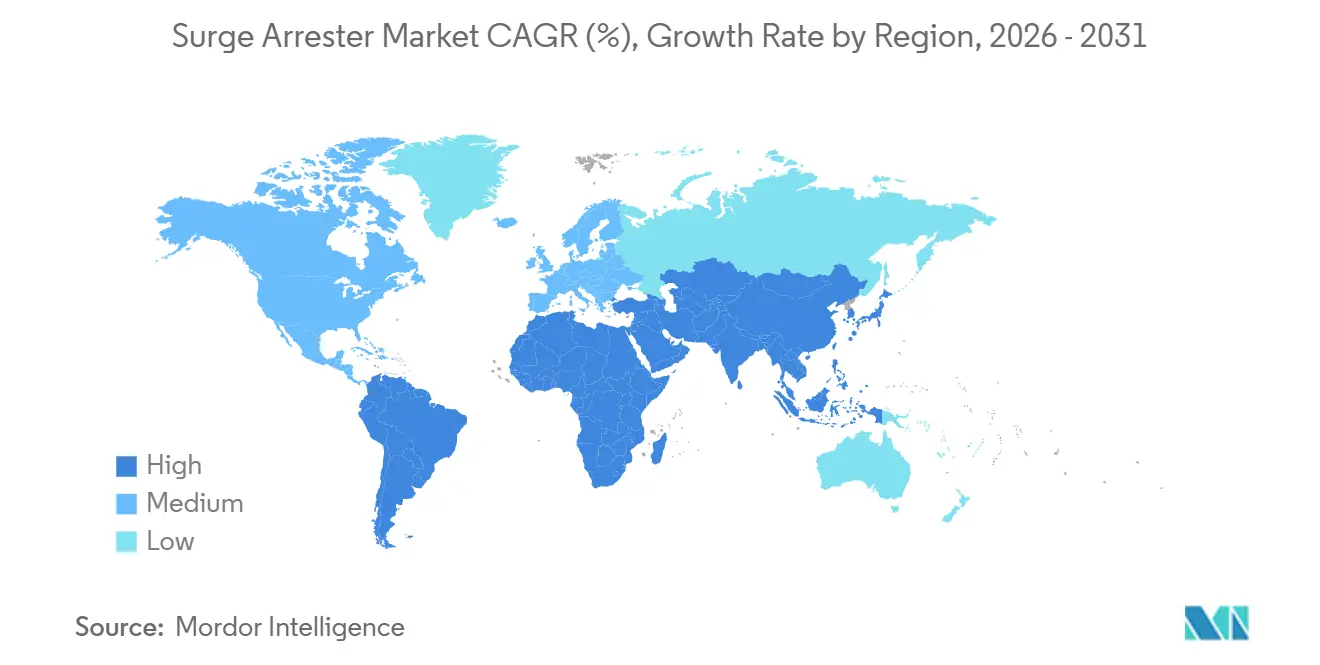

- Por geografía, la región Asia-Pacífico lideró con el 41,05% del mercado global de pararrayos en 2025 y se espera que registre una CAGR del 5,82% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pararrayos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de redes en América del Norte y la UE | 1.20% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Adiciones de capacidad renovable a escala de servicios públicos que requieren protección contra sobretensiones | 1.00% | Global, concentración en APAC y la UE | Largo plazo (≥ 4 años) |

| Electrificación de procesos industriales en Asia emergente | 0.80% | APAC, con efectos secundarios en MEA | Mediano plazo (2-4 años) |

| Rápida construcción de corredores de carga rápida para vehículos eléctricos | 0.60% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Modernización de pararrayos en subestaciones de parques eólicos marinos | 0.40% | Regiones costeras de América del Norte y la UE | Mediano plazo (2-4 años) |

| Monitoreo de salud de activos habilitado por gemelos digitales que impulsa la demanda de reemplazo | 0.30% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Redes en América del Norte y la UE

Los reguladores de servicios públicos en ambas regiones asignan presupuestos multimillonarios para reforzar redes envejecidas frente a condiciones meteorológicas severas, elevando la demanda de pararrayos de clase estación con sensores de condición en línea. Proyectos como el plan de refuerzo de líneas de Entergy Texas por USD 335 millones combinan mejoras de protección contra sobretensiones con financiamiento federal de resiliencia, ilustrando cómo los mandatos de fiabilidad se traducen directamente en órdenes de compra. El mantenimiento predictivo, impulsado por análisis de corriente de fuga, ahora informa los calendarios de reemplazo de pararrayos, permitiendo a las empresas de servicios públicos evitar fallas catastróficas mientras gestionan los gastos de capital. Al mismo tiempo, el uso creciente de interconexiones de energías renovables incrementa la frecuencia de sobretensiones por maniobra, forzando una coordinación más estrecha entre pararrayos, interruptores y reactores en derivación. Como resultado, el mercado global de pararrayos recibe un impulso pronunciado de hardware preparado para la digitalización alineado con las actualizaciones del código de red de América del Norte y Europa.[1]"Entergy Texas Refuerza sus Líneas," T&D World, tdworld.com

Adiciones de Capacidad Renovable a Escala de Servicios Públicos que Requieren Protección contra Sobretensiones

Los desarrolladores de energía eólica y solar especifican pararrayos en sistemas de recolección, subestaciones y cables de exportación para proteger inversores y transformadores de rayos y sobretensiones por maniobra. Los parques eólicos marinos presentan un riesgo elevado; las sobretensiones temporales medidas pueden alcanzar niveles que amenazan el aislamiento de los cables a menos que se mitiguen. Estudios técnicos demuestran que los pararrayos reducen esas sobretensiones en un 68,3%, con reducciones aún mayores cuando se combinan con resistencias de preinserción, lo que subraya la necesidad de esquemas de protección coordinados. A medida que los gobiernos duplican sus objetivos de energías renovables para cumplir las metas climáticas de 2030, los equipos de conmutación de media tensión y el hardware de protección contra sobretensiones asociado experimentan un crecimiento de dos dígitos. En consecuencia, los proveedores de componentes que escalan tecnologías de varistores de óxido metálico de alta energía capturan una participación adicional del mercado global de pararrayos.[2]B. De Andrade et al., "Mitigación de Sobretensiones Temporales en Parques Eólicos Marinos," IEEE Access, ieee.org

Electrificación de Procesos Industriales en Asia Emergente

Los fabricantes que hacen la transición de calderas de combustibles fósiles a calentadores eléctricos a menudo encuentran fluctuaciones de tensión frecuentes, lo que resulta en pérdidas de producción que pueden superar los USD 25.000 por mes en algunas plantas. Las modernizaciones de protección contra sobretensiones, por lo tanto, pasan de ser inversiones opcionales a inversiones de ruta crítica. El impulso de automatización de China genera demanda de pararrayos de media tensión que manejan transitorios de alta frecuencia generados por variadores de frecuencia, mientras que los programas de incentivos de India fomentan clústeres de electrónica que requieren dispositivos de baja contaminación y resistentes a la corrosión. Los proveedores capaces de empaquetar pararrayos con filtros y transformadores de aislamiento obtienen una ventaja. Estos pedidos sustentan las perspectivas del mercado global de pararrayos para los segmentos industriales en la ASEAN y el sur de Asia.[3]Reinhausen, "La industria asiática utiliza transformadores de distribución de regulación de tensión en la lucha contra las redes fluctuantes," reinhausen.com

Rápida Construcción de Corredores de Carga Rápida para Vehículos Eléctricos

Los cargadores rápidos de corriente continua públicos son susceptibles a rayos, maniobras de red y sobretensiones por fallas internas tanto en la entrada de corriente alterna como en la salida de corriente continua. Las normas van por detrás del despliegue de equipos, lo que da a los fabricantes de pararrayos una ventana para definir las mejores prácticas. Lanzamientos de productos como los módulos de Clase I+II de 1.500 VCC de Bourns ilustran la adaptación de productos a corriente continua de mayor tensión. Los diseños de desconexión térmica y las huellas compactas se adaptan a los gabinetes de borde de carretera, favoreciendo el tiempo de actividad seguro. A medida que aumenta la densidad de los corredores de carga, la protección personalizada traslada más ingresos al mercado global de pararrayos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Precios volátiles de los varistores de óxido metálico | -0.80% | Global, concentrado en regiones de fabricación |

| Normas de prueba fragmentadas de IEC e IEEE entre regiones | -0.50% | Global, que afecta a fabricantes multinacionales |

| Retrasos en proyectos de líneas de transmisión UHV de larga distancia | -0.40% | Núcleo de APAC, con efectos secundarios a nivel global |

| Productos falsificados de bajo costo que erosionan los márgenes de los fabricantes de equipos originales | -0.30% | Mercados emergentes, particularmente Asia y MEA |

| Fuente: Mordor Intelligence | ||

Precios Volátiles de los Varistores de Óxido Metálico

El óxido de zinc representa la mayor parte del peso del varistor, por lo que las fluctuaciones en la producción minera y las regulaciones ambientales más estrictas generan oscilaciones de costos que comprimen los márgenes, especialmente en las unidades de baja tensión vendidas mediante licitaciones competitivas. Algunos fabricantes de equipos originales rediseñan las formulaciones para reducir el contenido de ZnO; sin embargo, los ciclos de calificación siguen siendo prolongados. La volatilidad a corto plazo, por lo tanto, reduce la rentabilidad, desacelerando modestamente las adquisiciones en el mercado global de pararrayos.

Normas de Prueba Fragmentadas de IEC e IEEE entre Regiones

Los regímenes de cumplimiento paralelos obligan a programas de diseño y prueba duales. La norma IEC 61643-01 enfatiza el rendimiento ante impulsos de rayo, mientras que la IEEE C62.11 se centra en las clasificaciones de energía ante sobretensiones por maniobra. Los proveedores multinacionales a menudo necesitan mantener líneas de productos duplicadas, lo que infla los costos y extiende el tiempo de comercialización. Hasta que surja una mayor armonización, esta complejidad restringe las economías de escala dentro del mercado global de pararrayos.[4]"Normas de Dispositivos de Protección contra Sobretensiones," Comisión Electrotécnica Internacional, iec.ch

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Impulsando la Innovación Técnica en UHV

Se proyecta que los pararrayos de tensión extra alta y ultra alta crecerán a la tasa más rápida, con una CAGR del 6,74%, ya que las transferencias de energías renovables interregionales demandan tensiones de ±800 kV y superiores. Los dispositivos de media tensión aún anclan el 37,52% del mercado global de pararrayos en 2025, proporcionando protección de columna vertebral para los alimentadores de distribución que sirven a parques industriales y cargas urbanas densas. Las pilas complejas de varistores y las carcasas de silicona diseñadas para servicios de 330 kV y más continúan filtrándose hacia las ofertas de menor tensión, mejorando la estabilidad térmica en general. La línea UHVDC de ±800 kV de 1.901 km de China subraya la viabilidad técnica y estimula el interés exportador en corredores similares en el sur de Asia y África.

Por Tipo de Producto: Los Pararrayos de Línea Ganan Tracción en Transmisión

Los pararrayos de clase estación generaron el 41,95% de los ingresos en 2025, mientras que los pararrayos de línea avanzaron a una CAGR del 7,18% a medida que las empresas de servicios públicos cuantificaron las reducciones de interrupciones que superaron el costo de instalación. Los diseños sin entrehierro con carcasa polimérica, combinados con abrazaderas resistentes a la vibración, aceleran las campañas de modernización en líneas de 220 kV existentes. Los datos de campo de CIGRE confirman reducciones significativas de interrupciones por rayos, reforzando la curva de adopción en el mercado global de pararrayos.

Por Ubicación de Instalación: Las Líneas de Transmisión Aceleran la Adopción

Las subestaciones mantuvieron una participación del 36,65% en 2025, pero las aplicaciones en líneas de transmisión se expandieron a una CAGR del 6,92% debido a un renovado enfoque en la fiabilidad. Los módulos de monitoreo remoto ahora transmiten la temperatura y la corriente de fuga del pararrayos a través de enlaces celulares, permitiendo inspecciones sin helicóptero en tramos de montaña. Tales avances amplían el tamaño de la oportunidad dentro del mercado global de pararrayos, particularmente en regiones con largos corredores aéreos.

Por Aplicación: El Segmento Residencial Impulsa el Crecimiento del Hogar Inteligente

Las redes de servicios públicos tuvieron una participación del 53,35% en 2025; no obstante, la adopción residencial registró una CAGR brisk del 6,12% a medida que crecía la electrónica para el hogar inteligente. Los datos de seguros que destacan USD 825 millones en daños por rayos en hogares de Estados Unidos catalizan revisiones de códigos que exigen el uso de dispositivos Tipo 1 o Tipo 2 en las entradas de servicio. Ese contexto normativo inyecta nuevo impulso al mercado global de pararrayos para unidades de baja tensión.

Análisis Geográfico

La región Asia-Pacífico lideró con una participación del 41,05% del mercado global de pararrayos en 2025 y se prevé que se expanda a una CAGR del 5,82%. La Red Estatal de China por sí sola invirtió más de 500 mil millones de yuanes en despliegues de redes inteligentes durante 2024, con líneas UHV absorbiendo un presupuesto considerable de pararrayos. Los impulsos de electrificación de India añaden demanda de media tensión, mientras que el largo historial de instalaciones de 66-1.100 kV de Japón aporta conocimiento de aplicación.

América del Norte registra ganancias constantes a medida que las alianzas federales y estatales de modernización de redes liberan tramos de financiamiento vinculados a métricas de resiliencia. Las construcciones de parques eólicos marinos a lo largo del Atlántico impulsan las compras de pararrayos de grado marino, y la hoja de ruta de actualización de red de Canadá por USD 1,4 billones asegura ciclos de reemplazo a largo plazo, reforzando cada uno la contribución de América del Norte al mercado global de pararrayos.

Europa enfatiza el monitoreo digital y las prácticas de protección armonizadas bajo la norma EN 50539, y los cables de parques eólicos marinos mediterráneos añaden un desafiante entorno de salpicadura de sal. América del Sur, más Oriente Medio y África, comprenden bolsas emergentes; los proyectos mineros y petroquímicos crean sobretensiones específicas del sitio, pero las adquisiciones a menudo favorecen modelos robustos y probados sobre unidades con muchas funciones, moderando pero no negando el crecimiento dentro del mercado global de pararrayos.

Panorama Competitivo

El mercado permanece moderadamente consolidado. ABB, Siemens Energy y Hitachi Energy continúan dominando los nichos de alta tensión combinando profundas líneas de investigación y desarrollo con flotas de servicio globales. Estos líderes integran sensores IoT en pararrayos con carcasa polimérica para reforzar la diferenciación. Los actores de nivel medio como Eaton y TE Connectivity amplían sus carteras mediante adquisiciones específicas: la adquisición de Harger por parte de TE en noviembre de 2024 añade amplitud en puesta a tierra contra rayos que complementa su línea de pararrayos. La proliferación de falsificaciones, particularmente en ciertas partes de Asia, presiona los precios en el extremo inferior y obliga a los fabricantes de equipos originales a invertir en trazabilidad y pasaportes de producto con código QR. Las alianzas estratégicas entre contratistas de ingeniería, adquisición y construcción y desarrolladores de energías renovables influyen cada vez más en la adjudicación de contratos, empujando al mercado global de pararrayos hacia una competencia basada en ecosistemas.

Líderes de la Industria de Pararrayos

ABB Ltd

Siemens AG

Hitachi Energy Ltd.

Eaton Corporation plc

DEHN SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: China ha completado su línea UHVDC de ±800 kV del Río Jinsha-Hubei, que transmite 36 mil millones de kWh anuales y requiere pararrayos especializados de alta energía.

- Noviembre de 2024: TE Connectivity adquirió Harger para profundizar su experiencia en puesta a tierra y protección contra rayos.

- Agosto de 2024: Bourns lanzó dispositivos de protección contra sobretensiones de Clase I+II de 1.500 VCC diseñados para estaciones de carga de vehículos eléctricos.

- Julio de 2024: Comenzó la construcción del enlace UHVDC flexible de ±800 kV Gansu-Zhejiang valorado en USD 4,82 mil millones.

Alcance del Informe del Mercado Global de Pararrayos

El informe del mercado de pararrayos incluye:

| Baja Tensión (Hasta 1 kV) |

| Media Tensión (1 a 36 kV) |

| Alta Tensión (36 a 330 kV) |

| Tensión Extra Alta y Ultra Alta (Más de 330 kV) |

| Pararrayos de Clase Estación |

| Pararrayos de Clase Distribución |

| Pararrayos de Clase Intermedia |

| Pararrayos de Línea |

| Subestaciones |

| Líneas de Transmisión |

| Redes de Distribución |

| Instalaciones de Generación de Energía |

| Maquinaria Industrial y Plantas de Proceso |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tensión | Baja Tensión (Hasta 1 kV) | |

| Media Tensión (1 a 36 kV) | ||

| Alta Tensión (36 a 330 kV) | ||

| Tensión Extra Alta y Ultra Alta (Más de 330 kV) | ||

| Por Tipo de Producto | Pararrayos de Clase Estación | |

| Pararrayos de Clase Distribución | ||

| Pararrayos de Clase Intermedia | ||

| Pararrayos de Línea | ||

| Por Ubicación de Instalación | Subestaciones | |

| Líneas de Transmisión | ||

| Redes de Distribución | ||

| Instalaciones de Generación de Energía | ||

| Maquinaria Industrial y Plantas de Proceso | ||

| Por Aplicación | Servicios Públicos | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de pararrayos?

El mercado alcanzó USD 2,17 mil millones en 2026 y se prevé que crezca hasta USD 2,8 mil millones en 2031.

¿Qué región lidera la demanda de pararrayos?

Asia-Pacífico tuvo una participación del 41,05% en 2025, impulsada por los proyectos de tensión ultra alta de China y las actualizaciones de distribución de India.

¿Qué segmento de producto se está expandiendo más rápido?

Se proyecta que los pararrayos de línea crecerán a una CAGR del 7,18% hasta 2031 debido a su eficacia en la reducción de interrupciones inducidas por rayos.

¿Cómo influirá la integración de energías renovables en las compras de pararrayos?

Los sitios de energía eólica y solar a escala de servicios públicos requieren una amplia protección contra sobretensiones, añadiendo aproximadamente 1,0 punto porcentual a la CAGR general del mercado.

¿Por qué son preocupantes los pararrayos falsificados?

Erosionan el poder de fijación de precios de los fabricantes de equipos originales y representan riesgos de seguridad, especialmente en los mercados emergentes, reduciendo el crecimiento esperado del mercado en un estimado de 0,3 puntos porcentuales.

Última actualización de la página el: