Tamaño y Participación del Mercado Global de Dispositivos de Fusión Espinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

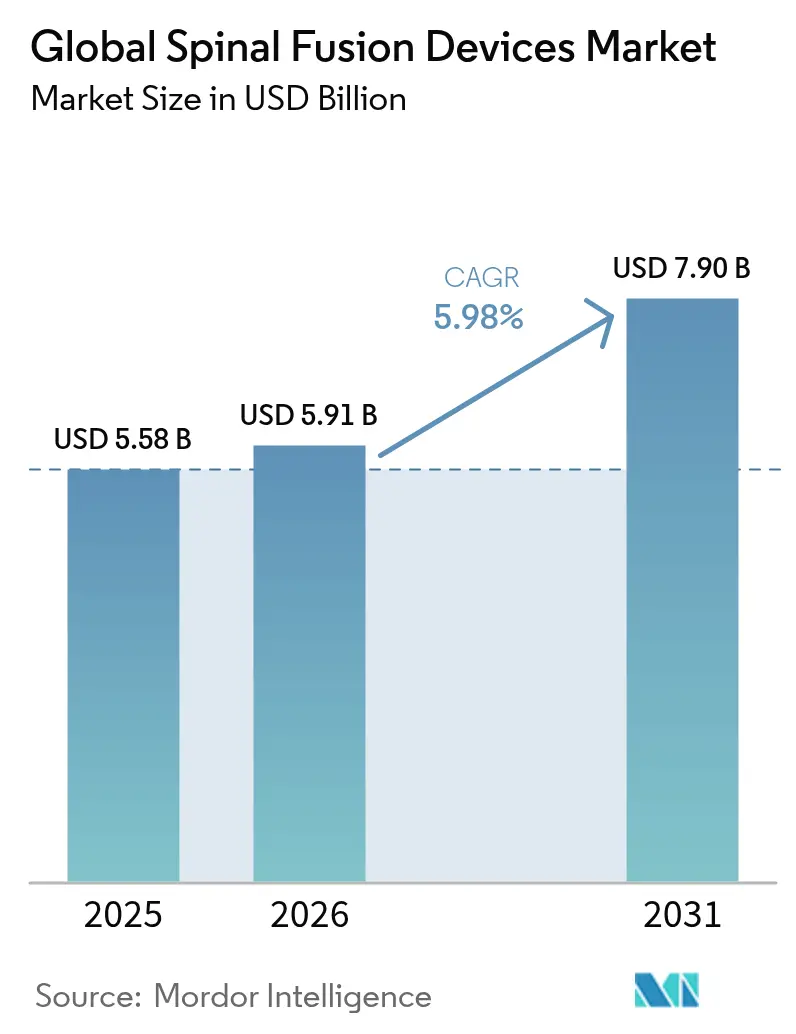

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos de Fusión Espinal por Mordor Intelligence

El tamaño del mercado de dispositivos de fusión espinal en 2026 se estima en USD 5,91 mil millones, creciendo desde el valor de 2025 de USD 5,58 mil millones con proyecciones para 2031 que muestran USD 7,9 mil millones, creciendo a una CAGR del 5,98% durante 2026-2031. La sólida demanda proviene del envejecimiento demográfico, el aumento de los trastornos degenerativos de la columna vertebral y la acelerada adopción de plataformas quirúrgicas mínimamente invasivas y habilitadas por inteligencia artificial. Los hospitales y los centros de cirugía ambulatoria están escalando los volúmenes de procedimientos a medida que Medicare ha más que cuadruplicado el número de procedimientos de fusión reembolsados en entornos ambulatorios, reforzando la migración constante de la combinación de casos. Las rápidas autorizaciones de la FDA para jaulas específicas para cada paciente impresas en 3D y la precisión del 96,99% en la colocación de tornillos lograda por los sistemas robóticos contemporáneos están intensificando la diferenciación competitiva. En paralelo, el cambio de los pagadores hacia pagos agrupados está presionando los precios, pero también está catalizando el desarrollo de implantes orientados al valor, estimulando la innovación tecnológica en todas las clases de productos.

Conclusiones Clave del Informe

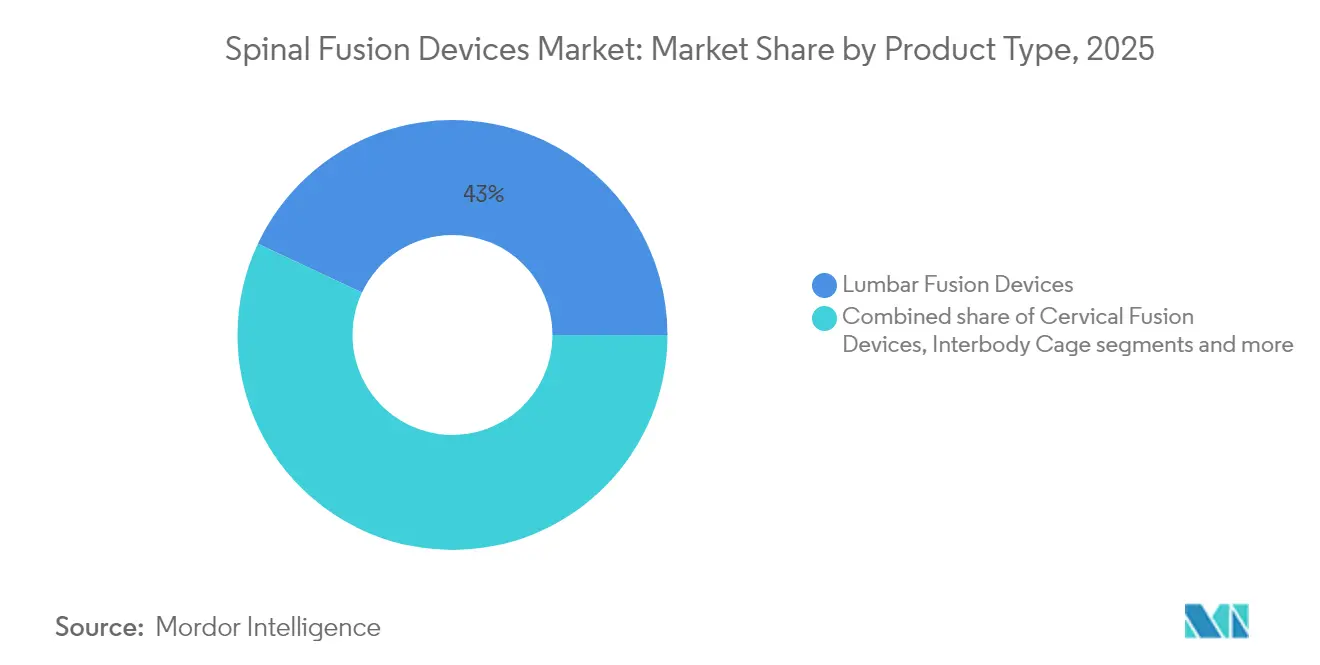

- Por tipo de producto, los dispositivos de fusión lumbar lideraron con el 43,02% de la participación del mercado de dispositivos de fusión espinal en 2025, mientras que las jaulas intersomáticas están en camino de alcanzar una CAGR del 6,79% hasta 2031.

- Por tipo de cirugía, los procedimientos mínimamente invasivos capturaron el 62,05% de los ingresos en 2025; la cirugía abierta va a la zaga pero sigue siendo esencial para deformidades complejas. El segmento mínimamente invasivo se está expandiendo a una CAGR del 6,12% hasta 2031.

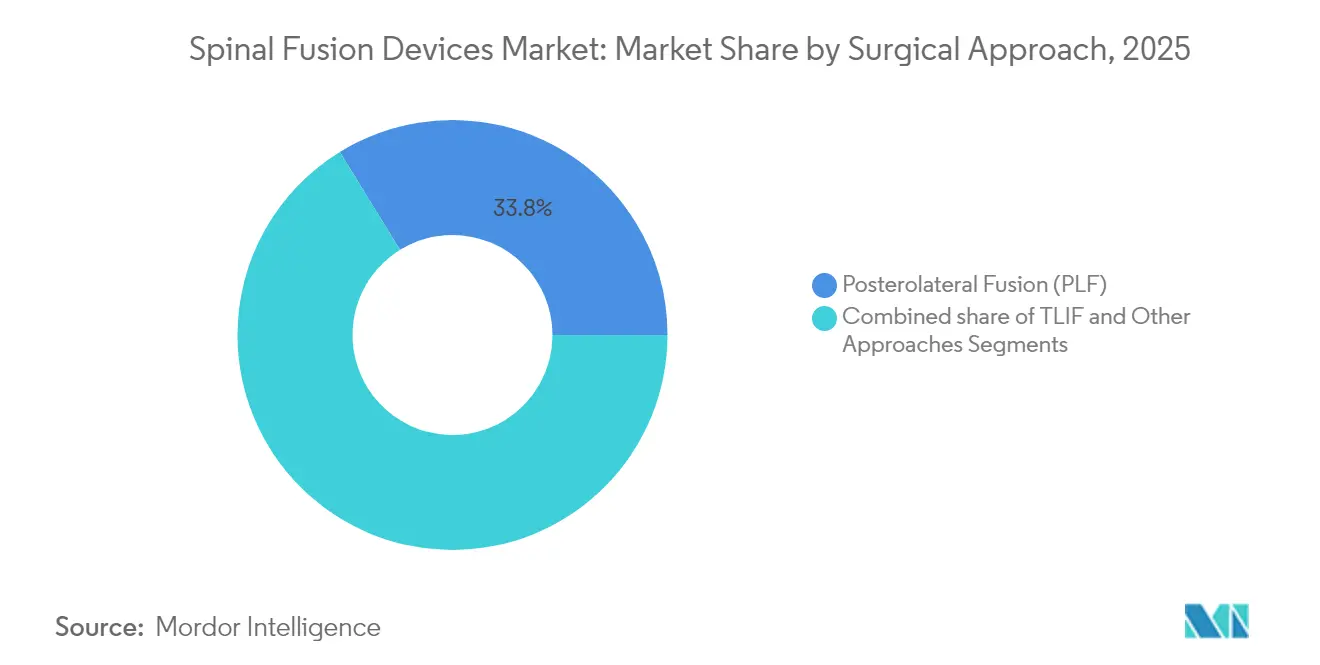

- Por enfoque quirúrgico, la fusión intersomática lumbar transforaminal (TLIF) registró el crecimiento más rápido con una CAGR del 6,42%, mientras que la fusión posterolateral aún mantuvo el 33,78% de los ingresos en 2025.

- Por usuario final, los hospitales representaron el 62,10% de la participación del tamaño del mercado de dispositivos de fusión espinal en 2025, aunque los centros de cirugía ambulatoria están configurados para acelerar a una CAGR del 6,57% hasta 2031.

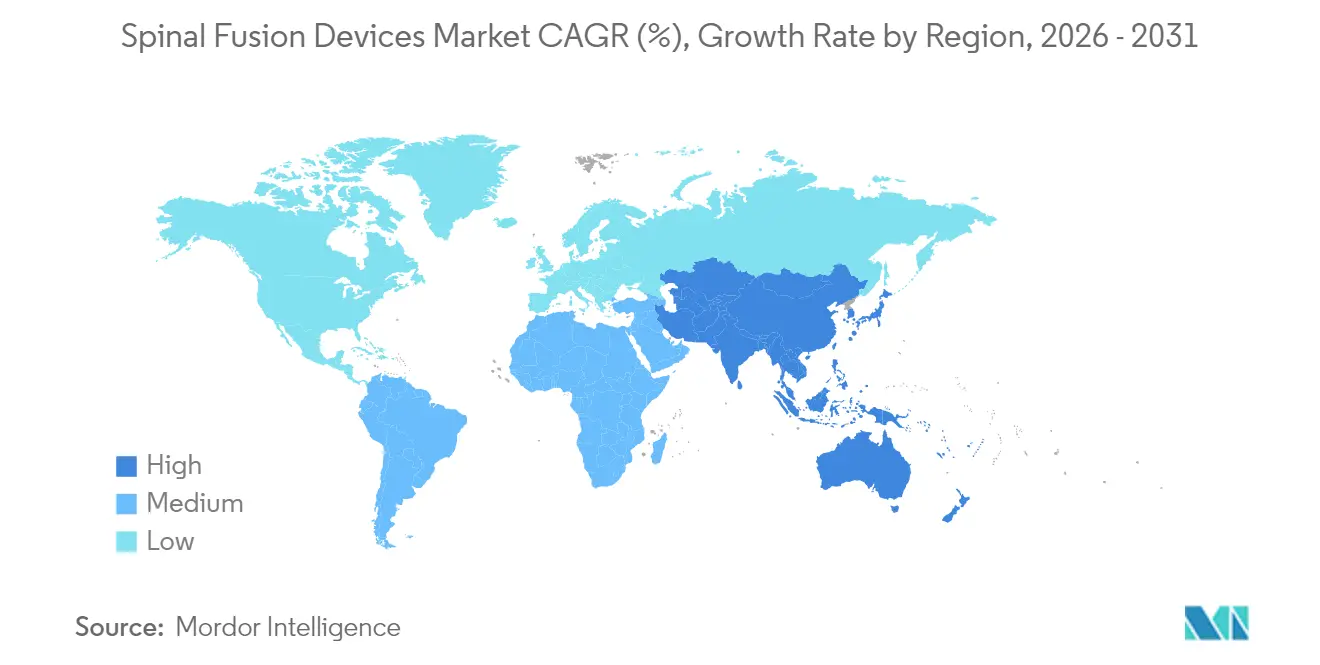

- Por región, América del Norte retuvo el 45,88% del total global en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Fusión Espinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Técnicas de fusión mínimamente invasivas | +1.8% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Prevalencia de trastornos degenerativos de la columna vertebral | +1.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de la población geriátrica | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor reembolso ambulatorio | +0.9% | América del Norte como principal, expandiéndose a Europa | Corto plazo (≤ 2 años) |

| Navegación robótica guiada por inteligencia artificial | +0.7% | América del Norte y Europa en etapa temprana, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Jaulas específicas para cada paciente impresas en 3D | +0.5% | Global, innovación liderada por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia técnicas de fusión mínimamente invasivas

La cirugía espinal mínimamente invasiva está transformando los procedimientos abiertos de larga data al ofrecer estancias hospitalarias más cortas[1]Zhaojun Song, "Evaluación a corto y mediano plazo de tres tipos de cirugía de fusión lumbar mínimamente invasiva para el tratamiento de la espondilolistesis degenerativa L4/L5", Scientific Reports, nature.com , incisiones más pequeñas y menores tasas de complicaciones, manteniendo al mismo tiempo el mismo éxito de fusión. Los metaanálisis de la fusión intersomática lumbar transforaminal confirman menos transfusiones y una tasa de complicaciones del 4,83% frente al 14,97% de la cirugía abierta. La navegación robótica impulsa la precisión de los tornillos por encima del 96%, lo que lleva a los fabricantes de dispositivos a combinar implantes, navegación e imágenes intraoperatorias. Los programas de especialización ahora priorizan estas técnicas, asegurando una cartera de cirujanos familiarizados con los flujos de trabajo asistidos por robots. Los hospitales también aprovechan la recuperación más rápida de los pacientes para mejorar la rotación de camas, alineando directamente el rendimiento clínico con las compras basadas en valor.

Escalada de la prevalencia de trastornos degenerativos de la columna vertebral

Los estilos de vida sedentarios, la obesidad y un mayor escrutinio diagnóstico han elevado la incidencia de la degeneración del disco lumbar a más del 90% en personas mayores de 60 años. Las imágenes más tempranas permiten una derivación quirúrgica oportuna, evitando la progresión a enfermedad multinivel. Los análisis de salud económica demuestran que la fusión temprana reduce el gasto en dolor crónico, y los pagadores están ampliando la cobertura en consecuencia. Los registros clínicos confirman que la fusión lumbar temprana de un solo nivel reduce la frecuencia de reoperaciones y aumenta los años de vida ajustados por calidad. Los fabricantes de dispositivos responden ampliando las carteras de jaulas expansibles y biológicos optimizados para la patología de un solo nivel.

Crecimiento de la población geriátrica y ganancias en la esperanza de vida

Para 2050, la cohorte global de mayores de 65 años se duplicará, fomentando una demanda constante de fusión. Medicare reporta un crecimiento del 193% en procedimientos de columna vertebral de 2010 a 2021, incluido un salto anual del 15,7% en los centros de cirugía ambulatoria. Los receptores de mayor edad experimentan tasas de fusión similares cuando las técnicas mínimamente invasivas limitan la pérdida de sangre. Los proveedores de implantes adaptan cada vez más la instrumentación al hueso osteoporótico, mientras que los desarrolladores de biológicos exploran injertos que mejoran el hueso. La marea demográfica garantiza una base de pacientes duradera incluso si la presión de reembolso se intensifica.

Aumento de la cobertura de reembolso para procedimientos espinales ambulatorios

La lista ambulatoria de Medicare ahora cubre 58 códigos relacionados con la fusión frente a 12 en 2010, ahorrando USD 140 millones anuales en fusiones cervicales anteriores. Las tasas de complicaciones promedian por debajo del 2% en entornos de centros de cirugía ambulatoria, lo que convence a los pagadores privados de implementar pagos agrupados que recompensan la atención eficiente. Los proveedores de dispositivos diseñan específicamente kits de un solo uso y envasados estériles para adaptarse a la economía de los centros de cirugía ambulatoria. Los centros ambulatorios corresponden instalando escáneres de tomografía computarizada compactos y torres de guía por imagen, impulsando aún más el mercado de dispositivos de fusión espinal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implantes frente a la atención basada en valor | –1.1% | América del Norte y Europa como principales, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio de la enfermedad del segmento adyacente | –0.9% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Plazos estrictos de aprobación de la FDA y el MDR | –0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de cirujanos en economías emergentes | –0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implantes frente a modelos de pago de atención basada en valor

Los proyectos piloto de pago agrupado limitan el costo total del episodio, lo que obliga a los proveedores a sopesar el rendimiento del implante frente al precio. Los gastos intraoperatorios de la fusión cervical alcanzan los USD 7.574, con el 69% vinculado al hardware. Los hospitales renegocian contratos por volumen, favoreciendo plataformas que minimizan la responsabilidad por reoperación. Los fabricantes ahora emiten expedientes de evidencia[2]Timothy J. Yee, "Costo-efectividad de la fusión intersomática lumbar posterior o transforaminal para la espondilolistesis lumbar de grado 1: un estudio de base de datos de resultados de calidad a 5 años", Journal of Neurosurgery: Spine, thejns.org que muestran un costo por año de vida ajustado por calidad por debajo de USD 100.000 para defender las etiquetas de precio premium. Las empresas que no pueden articular valor corren el riesgo de perder participación en el mercado de dispositivos de fusión espinal.

Mayor escrutinio sobre los resultados de la enfermedad del segmento adyacente

Los seguimientos a largo plazo revelan tasas de revisión del 23,6% a los 10 años, lo que despierta interés en alternativas que preservan el movimiento. Los cirujanos incorporan estrategias de alineación profiláctica y construcciones híbridas para reducir la carga del segmento adyacente. Los fabricantes de dispositivos invierten en estabilización dinámica y tecnologías de aumento del núcleo. Las consultas persistentes de los pagadores sobre la efectividad a largo plazo podrían moderar la adopción de ciertas construcciones rígidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Lumbares Impulsan el Crecimiento del Volumen

Los dispositivos de fusión lumbar generaron el 43,02% de la participación del mercado de dispositivos de fusión espinal en 2025, consolidando su papel como soluciones de referencia para la espondilolistesis y la degeneración discal. Se proyecta que el tamaño del mercado de dispositivos de fusión espinal para la instrumentación lumbar se expandirá a una CAGR del 5,6% a medida que la demanda persiste tanto en canales hospitalarios como ambulatorios. Las jaulas intersomáticas se destacan con una tasa de crecimiento del 6,79% gracias a las redes de titanio impresas en 3D que aseguran un 97% de éxito en la fusión. Los cirujanos prefieren las jaulas expansibles que restauran la altura del disco y el equilibrio sagital sin una retracción nerviosa excesiva. Las placas y tornillos cervicales mantienen una adopción constante para la discectomía y fusión cervical anterior, respaldados por su largo historial de seguridad. Los sistemas torácicos satisfacen necesidades especializadas de trauma y deformidad, pero están recurriendo a construcciones modulares para la eficiencia del inventario. La innovación en tornillos pediculares ahora se centra en la inserción navegada y los controladores de par limitado, reduciendo el mal posicionamiento. Los sustitutos de injerto biológico, incluidos los aloinjertos óseos celulares, logran una fusión del 98,5%, reduciendo la dependencia de los autoinjertos de cresta ilíaca.

Los continuos avances en ciencia de materiales explotan el PEEK poroso y las aleaciones de magnesio que fomentan la osteointegración al tiempo que amortiguan el blindaje de tensión. Los implantes específicos para cada paciente, producidos en días, personalizan la cobertura de la placa terminal y las características de distribución de carga. Los proveedores empaquetan cada vez más conjuntos de jaula-injerto, simplificando la logística para los centros de cirugía ambulatoria. Sin embargo, los comités de análisis de valor examinan el precio unitario, orientando a los hospitales hacia plataformas que demuestren tanto superioridad clínica como rentabilidad, un equilibrio que definirá a los ganadores en el mercado de dispositivos de fusión espinal.

Por Tipo de Cirugía: Las Técnicas Mínimamente Invasivas Transforman la Práctica

Los procedimientos mínimamente invasivos representaron el 62,05% del tamaño del mercado de dispositivos de fusión espinal en 2025, registrando una CAGR del 6,12% hasta 2031 a medida que las imágenes, la navegación y los retractores tubulares convergen para reducir la disrupción tisular. La cirugía abierta conserva un papel en las correcciones de deformidades graves, pero enfrenta una participación decreciente a medida que la guía robótica abrevia las curvas de aprendizaje. Las imágenes 3D en tiempo real permiten trayectorias percutáneas de tornillos pediculares con una desviación inferior a 2 mm, reduciendo el riesgo neurológico. Mientras tanto, las técnicas de columna vertebral en posición única limitan los cambios de posición del paciente, reduciendo el tiempo de anestesia. Los hospitales aprovechan estas eficiencias para calificar más casos para el alta ambulatoria, impulsando la adopción en centros de cirugía ambulatoria y reformando la dinámica de reembolso.

El mercado de dispositivos de fusión espinal responde con conjuntos de instrumentos compactos, implantes envasados estériles y matrices de navegación desechables adaptadas al rendimiento de los centros de cirugía ambulatoria. Los centros de formación complementan los laboratorios de cadáveres con simuladores de realidad mixta, acelerando la competencia del cirujano. Los pagadores recompensan las vías mínimamente invasivas mediante un aumento del reembolso agrupado por baja incidencia de complicaciones. A medida que la evidencia madura, los reguladores pueden aprobar vías de autorización más cortas para kits que demuestren mejoras de seguridad, integrando aún más los enfoques mínimamente invasivos en la atención espinal convencional.

Por Enfoque Quirúrgico: La TLIF Emerge como Técnica Preferida

La fusión posterolateral representó el 33,78% de la participación del mercado de dispositivos de fusión espinal en 2025, pero cede impulso a la TLIF, que está creciendo a una CAGR del 6,42% a medida que las ventajas biomecánicas ganan validación clínica. La TLIF permite la fusión circunferencial desde un corredor unilateral, preservando la musculatura contralateral y reduciendo la pérdida de sangre intraoperatoria hasta en un 50% frente a la facetectomía bilateral tradicional. La TLIF mínimamente invasiva asistida por robot mejora la precisión de la colocación de la jaula, promoviendo una restauración superior de la lordosis y el mantenimiento de la altura del disco. Se prevé que el tamaño del mercado de dispositivos de fusión espinal para jaulas y tornillos compatibles con TLIF supere a los sistemas posteriores heredados hasta 2031.

Las vías alternativas como la fusión intersomática lumbar anterior (ALIF) prosperan en casos que requieren una corrección sagital máxima, mientras que los enfoques laterales minimizan el trauma muscular dorsal. Los cirujanos dependen cada vez más de la planificación específica para cada paciente para decidir entre estrategias de TLIF, ALIF o laterales. Los modelos de elementos finitos publicados en 2024 detallan los perfiles de tensión para cada enfoque, informando la geometría del implante que mitiga la sobrecarga del segmento adyacente. El refinamiento continuo probablemente armonizará la selección del enfoque con la evaluación de riesgo personalizada.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan una Participación de Mercado Creciente

Los hospitales preservaron el 62,10% del tamaño del mercado de dispositivos de fusión espinal en 2025 al gestionar politraumatismos y revisiones complejas, aunque el canal de centros de cirugía ambulatoria se está expandiendo a una CAGR del 6,57%, impulsado por la expansión de la cobertura ambulatoria de Medicare. Los centros de cirugía ambulatoria operan con ratios de personal reducidos y dependen de implantes de rotación rápida, lo que obliga a los proveedores a simplificar los recuentos de bandejas y ofrecer opciones de consignación. Las series clínicas reportan tasas de complicaciones inferiores al 2% para fusiones lumbares de uno a dos niveles en entornos de centros de cirugía ambulatoria. Los pagadores aprovechan ese historial de seguridad para contratar pagos agrupados con cláusulas de participación en las ganancias.

Los hospitales responden con departamentos hospitalarios ambulatorios que imitan la eficiencia de los centros de cirugía ambulatoria mientras conservan el acceso a la atención crítica de respaldo. Las clínicas ortopédicas especializadas, aunque no son sitios quirúrgicos primarios, influyen en la selección de implantes a través de la planificación preoperatoria y los datos de seguimiento a largo plazo. El mercado de dispositivos de fusión espinal verá una diversificación sostenida de canales a medida que la tecnología reduzca aún más la duración de la estancia y permita el alta el mismo día para construcciones multinivel.

Análisis Geográfico

América del Norte contribuyó con el 45,88% de los ingresos globales en 2025 y debería crecer a una CAGR del 5,21% hasta 2031 a medida que la robótica premium y los implantes impresos en 3D penetran tanto en entornos hospitalarios como ambulatorios. Los 58 códigos de columna vertebral elegibles para centros de cirugía ambulatoria de Medicare han catalizado un aumento anual del 15,7% en los procedimientos en centros ambulatorios, sustentando la tendencia del mercado de dispositivos de fusión espinal hacia sitios de atención de menor costo. Las designaciones de avance de la FDA aceleran la comercialización, reforzando el liderazgo en innovación de la región.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 6,72% hasta 2031, aprovechando las mejoras en la infraestructura hospitalaria, el aumento de los ingresos disponibles y una base en expansión de cirujanos de columna vertebral con formación especializada. Los requisitos de registro de Clase III de China son extensos, aunque las asociaciones locales facilitan el acceso al mercado, y las licitaciones provinciales a menudo favorecen implantes producidos localmente que son rentables pero tecnológicamente avanzados. Japón y Corea del Sur añaden volumen a través del envejecimiento demográfico, mientras que las cadenas de hospitales privados de India importan sistemas navegados para capturar el turismo médico.

La CAGR del 5,64% de Europa refleja un crecimiento equilibrado moderado por los costos de cumplimiento del MDR que ralentizan ligeramente el lanzamiento de nuevos productos. Los servicios nacionales de salud fomentan la migración ambulatoria, particularmente en los países nórdicos y Alemania, pero los controles de precios desafían los márgenes de los dispositivos premium. América del Sur avanza a una CAGR del 5,97% a medida que Brasil y Argentina mejoran los centros terciarios y adoptan técnicas mínimamente invasivas. Oriente Medio y África registran una CAGR del 6,29% respaldada por las inversiones de los Estados del Golfo en hospitales especializados, aunque la escasez de cirujanos limita la adopción regional más amplia. En general, el mercado de dispositivos de fusión espinal se está expandiendo en todo el mundo, aunque los vectores de crecimiento difieren notablemente según el clima de reembolso, la densidad de cirujanos y la velocidad regulatoria.

Panorama regulatorio

Los implantes de fusión espinal están regulados como dispositivos médicos en Estados Unidos y como implantables bajo el EU MDR. En Estados Unidos, el acceso al mercado sigue típicamente el proceso de autorización FDA 510(k) para dispositivos de fusión intervertebral bajo controles especiales de Clase II, utilizándose el marco IDE de la FDA para generar evidencia clínica en nuevas indicaciones o complementos de mayor riesgo. En Europa, el cumplimiento está determinado por el EU MDR 2017/745, que endurece la evaluación clínica y la vigilancia poscomercialización; en marzo de 2026 la Comisión Europea adoptó reglamentos delegados que amplían la lista de Tecnologías Bien Establecidas del MDR para incluir ciertos sistemas de fijación espinal, permitiendo la evaluación de conformidad basada en muestreo cuando se cumplen los criterios y la documentación es sólida. Las expectativas de biocompatibilidad se endurecen a medida que las actualizaciones de la norma ISO 10993-1:2025 se incorporan a los programas de seguridad biológica de los dispositivos, influyendo en la validación de materiales para jaulas, recubrimientos e instrumental que entra en contacto con tejido y hueso.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de fusión espinal abarca materiales y componentes ascendentes, fabricación propia o por contrato, esterilización y empaque, y distribución descendente alineada con la logística de casos hospitalarios y de ASC. Los insumos clave incluyen titanio (incluido el polvo atomizado por plasma para fabricación aditiva), aleaciones de cobalto-cromo y PEEK, con concentración de suministro en bases industriales establecidas como Estados Unidos y Alemania. Las operaciones intermedias combinan cada vez más el mecanizado convencional con la fabricación aditiva para interbodies porosos o adaptados al paciente, seguidas de pasos validados de limpieza, empaque y esterilización estrechamente vinculados a las exigencias de documentación técnica regulatoria de la FDA y el EU MDR. Río abajo, la ejecución comercial depende de fuerzas de venta directas y apoyo en procedimientos, con la gestión de bandejas de instrumentos, modelos de consignación y kits estériles de un solo uso adquiriendo mayor importancia a medida que se expanden los centros de atención ambulatoria. La presión de costos relacionada con el comercio y los aranceles en 2025 impulsó a los fabricantes a reevaluar el abastecimiento y considerar la relocalización cercana (near-shoring), y las empresas destacaron perfiles de exposición diferentes (por ejemplo, modelos verticalmente integrados con fabricación predominantemente en Estados Unidos frente a firmas que trasladan el suministro fuera de China). También son evidentes cambios estructurales en el canal a medida que los OEM reequilibran sus carteras y rutas al mercado, incluida la transferencia por parte de Stryker de su negocio de implantes espinales a VB Spine, mientras que los ecosistemas de tecnología habilitante (navegación, imagenología, robótica) elevan la intensidad de servicio de la distribución más allá de la simple logística.

Panorama Competitivo

El mercado de dispositivos de fusión espinal está moderadamente consolidado: los cinco principales proveedores controlan aproximadamente el 62% de las ventas globales, mientras que un vibrante grupo de empresas emergentes apunta a nichos de rendimiento. La adquisición de Nevro por parte de Globus Medical por USD 250 millones aumenta las sinergias de preservación del movimiento y gestión del dolor, señalando la convergencia entre hardware y neuromodulación. La desinversión de Stryker en implantes espinales heredados, mientras retiene su robot Mako Spine, destaca un giro hacia ecosistemas impulsados por software. La plataforma AiBLE de Medtronic integra navegación, imágenes y análisis, contribuyendo a un crecimiento de segmento de un solo dígito alto y vinculando a los cirujanos a flujos de trabajo propietarios.

Los actores emergentes explotan la fabricación aditiva para entregar jaulas específicas para cada paciente; Curiteva registró 2.000 implantes sin revisión en su primer año posterior a la aprobación. El implante de preservación del movimiento TOPS de Premia Spine demostró resultados funcionales superiores frente a la fusión en un estudio aleatorizado de 24 meses, presionando las construcciones rígidas tradicionales. Los proveedores de imágenes como Siemens Healthineers se asocian con empresas de implantes para codesarrollar suites de planificación habilitadas por inteligencia artificial, difuminando aún más las fronteras entre hardware y software. La resiliencia de la cadena de suministro también da forma a la competencia, con empresas que localizan la fabricación para evitar la exposición arancelaria y los cuellos de botella del MDR.

La presión de precios se intensifica a medida que los hospitales implementan contratos de participación en las ganancias que recompensan los menores costos de implantes y las altas puntuaciones de resultados reportados por los pacientes. Los proveedores responden desagregando la navegación de la compra de implantes u ofreciendo modelos de suscripción que distribuyen el gasto de capital. Al mismo tiempo, la creciente alfabetización en datos de los cirujanos fomenta la adquisición basada en evidencia, favoreciendo a las empresas que proporcionan paneles de rendimiento del mundo real. La diferenciación competitiva está, por tanto, transitando del diseño bruto del implante hacia la optimización holística del flujo de trabajo, la prueba clínica y la transparencia económica en todo el mercado de dispositivos de fusión espinal.

Líderes de la Industria Global de Dispositivos de Fusión Espinal

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en soluciones que hacen que los flujos de trabajo de fusión sean más predecibles en entornos ambulatorios, ajustándose a la economía de pagos agrupados: conjuntos de instrumentos simplificados, kits empacados estériles e implantes que reducen el riesgo de reoperación. El impulso del reembolso para la columna ambulatoria es tangible, con la lista ambulatoria de Medicare cubriendo 58 códigos relacionados con fusión frente a 12 en 2010, y esta migración del lugar de atención impulsa la demanda hacia interbodies compatibles con procedimientos mínimamente invasivos, fijación percutánea y tecnologías habilitantes compactas adecuadas para las instalaciones de ASC. Una segunda área de oportunidad es la biología de la fusión y los productos combinados que amplían la elección del cirujano entre distintos abordajes, respaldados por acciones regulatorias recientes en lugar de afirmaciones tecnológicas genéricas. En enero de 2026, Cerapedics recibió la aprobación de la FDA para una indicación ampliada del injerto óseo mejorado con péptido PearlMatrix P-15 en múltiples abordajes de interbody lumbar (ALIF, PLIF, OLIF, LLIF) además de TLIF, reforzando la inversión en complementos biológicos que aceleran la fusión. Paralelamente, el ritmo de autorizaciones de la FDA en 2026 para plataformas habilitantes y nuevos sistemas de implantes (por ejemplo, la autorización de Stealth AXiS de Medtronic y múltiples autorizaciones 510(k) vinculadas a sistemas de Globus Medical) subraya un ciclo activo de renovación de productos en el que la integración de planificación, navegación y robótica se empaqueta cada vez más junto con las carteras de implantes para apoyar la estandarización quirúrgica y el valor de adquisición.

Desarrollos recientes del sector

- Abril de 2026: Theradaptive recibió la aprobación de la FDA para avanzar su ensayo OASIS de OsteoAdapt SP en fusión espinal hacia un estudio pivotal. El movimiento amplía el pipeline de complementos biológicos orientados a resultados de fusión y aumenta la presión competitiva sobre el posicionamiento de injertos y biológicos junto a los sistemas de implantes.

- Abril de 2025: Viscogliosi Brothers completó la adquisición del negocio de columna de Stryker en Estados Unidos, creando VB Spine. La transacción reconfiguró la dinámica competitiva en implantes espinales al trasladar una cartera consolidada a una entidad dedicada exclusivamente a columna, mientras Stryker conservó su enfoque en robótica Mako Spine.

- Agosto de 2024: DePuy Synthes lanzó el sistema robótico activo asistido VELYS (VELYS SPINE) tras obtener la autorización 510(k) de la FDA. El lanzamiento reforzó la competencia en torno a la robótica y navegación integradas, fomentando ofertas empaquetadas que combinan tecnología habilitante de procedimientos con la tracción de implantes de fusión espinal.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por dispositivos de fusión espinal utilizados para unir permanentemente dos o más vértebras en la columna cervical, torácica o lumbar, incluidos los sistemas de implantes clave y el hardware de fusión relacionado utilizado en entornos de atención clínica.

Exclusiones de alcance: los dispositivos utilizados únicamente para la aumentación por compresión vertebral, estimulación eléctrica o preservación del movimiento no se contabilizan en este mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Fusión Cervical

- Dispositivos de Fusión Torácica

- Dispositivos de Fusión Lumbar

- Jaulas Intersomáticas

- Sistemas de Tornillos Pediculares

- Sustitutos de Injerto Óseo y Otros

- Por Tipo de Cirugía

- Cirugía Espinal Abierta

- Cirugía Espinal Mínimamente Invasiva

- Por Enfoque Quirúrgico

- Fusión Intersomática Lumbar Transforaminal (TLIF)

- Fusión Posterolateral (PLF)

- Otros Enfoques

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y Ortopédicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, comprender las señales de demanda de procedimientos y pacientes, y establecer supuestos iniciales antes de las entrevistas. Consultamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., las tablas de los CDC de EE. UU. y del National Center for Health Statistics, los archivos de utilización y pago de CMS, y las estadísticas de salud de la OCDE para indicadores de cirugía y población.

Para añadir contexto sobre la práctica clínica y el uso de dispositivos, también revisamos fuentes como revistas de columna revisadas por pares, actas de conferencias y directrices publicadas por asociaciones de columna y ortopedia. Los informes anuales de las empresas, las presentaciones a inversionistas y la prensa confiable se utilizaron para verificar cambios en la mezcla de productos y la exposición geográfica. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas y bases de datos de patentes con el fin de confirmar el enfoque de innovación y aproximar las ponderaciones de los segmentos. Las fuentes enumeradas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el vínculo entre la demanda de procedimientos de fusión y los ingresos por dispositivos, y luego someter a prueba de estrés los supuestos utilizados en el modelo. Hablamos con una combinación de fabricantes, distribuidores y actores del sistema de atención médica, como cirujanos y equipos de adquisiciones, cubriendo los principales grupos de demanda en APAC, EMEA y América para evitar la sobregeneralización de los patrones de práctica regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los volúmenes de procedimientos y las poblaciones de pacientes tratados se reconstruyen utilizando señales de actividad hospitalaria, demografía envejecida y prevalencia de trastornos de columna, y luego se convierten en demanda de dispositivos utilizando la adopción de la fusión por indicación y el promedio de implantes utilizados por caso. Para mantener la estimación fundamentada, el modelo también rastrea variables como la penetración mínimamente invasiva, la mezcla de casos cervicales frente a lumbares, la estabilidad del reembolso y el movimiento del precio de venta promedio por categoría de implante.

Los resultados se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de una muestra de proveedores, verificaciones del canal de distribuidores y pruebas de coherencia de ASP por volumen para países clave donde los datos son más claros. Cuando la visibilidad pública es limitada, llenamos los vacíos utilizando indicadores proxy como tasas de procedimientos comparables, intensidad del gasto en salud y patrones de importación, seguido de una revisión de expertos antes de incorporar el valor al total.

Para el pronóstico, se utiliza el análisis de escenarios para reflejar diferentes trayectorias de recuperación de procedimientos, presión de precios y adopción de diseños de implantes más nuevos. Las ponderaciones de los escenarios se ajustan según lo que los encuestados esperan para sus carteras de pedidos y actividad de licitaciones, de modo que la visión prospectiva se mantenga práctica y no dependa de datos excesivamente detallados que no se observan de manera constante año tras año.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para que las cifras finales no dependan de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes como las tendencias de procedimientos, la dirección del gasto en salud y las exposiciones de ingresos reportadas, y luego investigamos cualquier variación significativa a nivel de país y región.

Antes de la aprobación final, el modelo es revisado por otro analista para verificar unidades, conversiones de moneda y el tratamiento de anomalías puntuales como interrupciones del suministro o cambios de política. Si un supuesto clave cambia, se vuelve a contactar a los encuestados y se reconstruyen las partes afectadas del modelo, seguido de una verificación final de coherencia. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian significativamente la demanda, los precios o la mezcla de productos.

Tamaño del mercado de dispositivos de fusión espinal de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de fusión espinal no siempre coinciden porque cada editor define los límites del mercado a su manera, elige años base diferentes y aplica distintos supuestos de precios y volumen. Las diferencias también surgen cuando algunos modelos dependen más de las divulgaciones de la mezcla de productos de las empresas, mientras que otros se basan en el número de procedimientos sin convertirlos completamente en ingresos por dispositivos.

Las señales de volumen de procedimientos, los patrones de uso de implantes por caso y las verificaciones de exposición de ingresos por región son los puntos de evidencia que vinculan a Mordor Intelligence con 5,91 mil millones de USD (2026) para este mercado. Persisten factores clave de divergencia, ya que algunas estimaciones incorporan categorías de columna adyacentes al total, amplían el alcance de los biológicos de manera diferente, o proyectan un crecimiento más rápido del ASP sin verificaciones consistentes frente al reembolso y los precios de licitación. Las decisiones sobre el momento de conversión de divisas también pueden alterar la cifra en USD reportada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,91 mil millones de USD (2026) | |

| Consultora global A | 5,98 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de pronóstico más larga, y el alcance divulgado no separa claramente los ingresos exclusivos de fusión de las categorías de implantes espinales cercanas, lo que puede elevar el valor inicial. |

| Grupo de investigación del sector B | 8,90 mil millones de USD (2024) | Parece aplicar una cobertura de dispositivos más amplia y un nivel de ASP implícito más alto para el año base, y el enfoque de agregación por país no se explica completamente, lo que puede ampliar el total al sumarse a nivel global. |

Al observar las cifras, la mayor parte de la dispersión se explica por los límites de alcance, las elecciones del año base y la manera en que la demanda de procedimientos se traduce en volúmenes de dispositivos con precio. Nuestro enfoque se mantiene repetible porque cada paso está vinculado a señales observables y luego se somete a prueba de estrés mediante entrevistas, lo que ayuda a mantener el tamaño del mercado equilibrado en lugar de verse impulsado por precios optimistas o definiciones ampliadas de producto.

Preguntas Clave Respondidas en el Informe

¿Qué técnica quirúrgica está ganando mayor tracción entre los cirujanos de columna vertebral?

La fusión intersomática lumbar transforaminal (TLIF) se está adoptando rápidamente porque restaura la altura del disco a través de un único corredor posterior mientras preserva la integridad muscular y reduce el riesgo de complicaciones.

¿Cómo están cambiando las jaulas impresas en 3D la práctica de la fusión espinal?

Las jaulas fabricadas de forma aditiva y específicas para cada paciente mejoran el contacto con la placa terminal y promueven una osteointegración más rápida, lo que se traduce en una mayor fiabilidad de la fusión y menos procedimientos de revisión.

¿Por qué los centros de cirugía ambulatoria se consideran lugares atractivos para los procedimientos de fusión?

Los centros de cirugía ambulatoria combinan tiempos de rotación más cortos con historial de seguridad comprobado, lo que permite a los pagadores y proveedores lograr ahorros de costos sustanciales sin sacrificar los resultados clínicos.

¿Qué impacto tienen los modelos de pago agrupado en la selección de implantes?

Los hospitales ahora eligen dispositivos basándose en el valor total del episodio, favoreciendo sistemas que combinan sólida evidencia clínica con menores gastos de complicaciones a largo plazo.

¿Cómo está influyendo la inteligencia artificial en la toma de decisiones intraoperatorias?

Las plataformas de navegación guiadas por inteligencia artificial superponen datos anatómicos en tiempo real, ayudando a los cirujanos a optimizar las trayectorias de los tornillos y reducir la exposición a la radiación tanto del personal como de los pacientes.

¿Cuál es la principal preocupación clínica que limita el uso ilimitado de construcciones de fusión rígidas?

Los estudios a largo plazo destacan la enfermedad del segmento adyacente como un riesgo significativo, lo que impulsa el interés en soluciones que preservan el movimiento y técnicas de estabilización híbridas.

Última actualización de la página el: