Tamaño y Participación del Mercado de Dispositivos Espinales sin Fusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

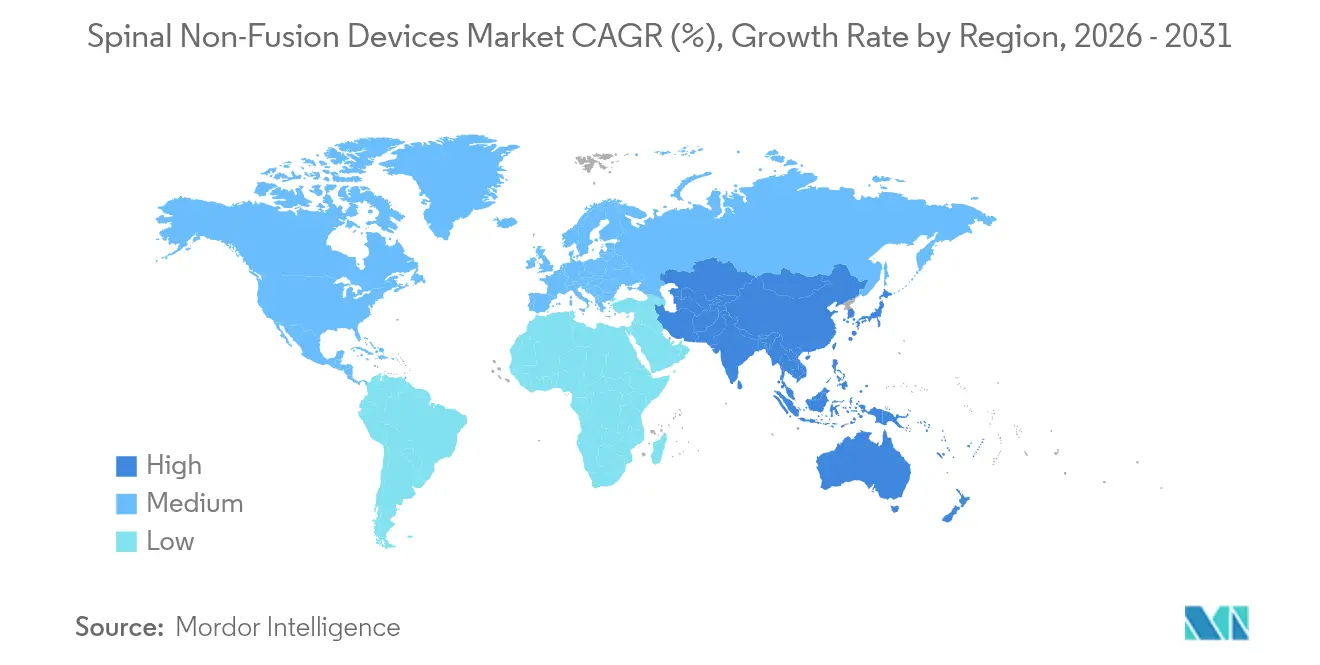

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Espinales sin Fusión por Mordor Intelligence

El tamaño del mercado de dispositivos espinales sin fusión en 2026 se estima en USD 4,03 mil millones, creciendo desde el valor de 2025 de USD 3,85 mil millones con proyecciones para 2031 que muestran USD 5,03 mil millones, creciendo a una CAGR del 4,58% durante 2026-2031. Esta trayectoria medida refleja una transición decisiva desde implantes experimentales hacia tecnologías validadas de preservación del movimiento que abordan las limitaciones a largo plazo de la fusión convencional. La inteligencia artificial optimiza ahora la geometría de implantes específicos para cada paciente, agilizando la planificación preoperatoria y reduciendo el tiempo en quirófano, un cambio que amplifica la confianza del cirujano en el mercado de dispositivos espinales sin fusión. América del Norte ancla actualmente los ingresos, pero las reformas políticas de múltiples niveles y la inversión en infraestructura en Asia-Pacífico están posicionando esa región como el próximo motor de crecimiento del mercado de dispositivos espinales sin fusión. Los hospitales siguen siendo los compradores dominantes, pero los centros de cirugía ambulatoria (CCA) están expandiendo rápidamente la demanda a medida que las políticas de reembolso trasladan la cirugía de columna a entornos ambulatorios, redefiniendo las prioridades de adquisición en todo el mercado de dispositivos espinales sin fusión. La creciente consolidación —ilustrada por la fusión Globus–NuVasive— otorga ventajas de escala que aceleran el desarrollo de ecosistemas quirúrgicos habilitados por inteligencia artificial, redefiniendo aún más la dinámica competitiva dentro del mercado de dispositivos espinales sin fusión.

Conclusiones Clave del Informe

- Por categoría de producto, los discos cervicales artificiales representaron el 34,62% de la participación del mercado de dispositivos espinales sin fusión en 2025, mientras que se proyecta que los implantes de reparación de núcleo y anillo se expandirán a una CAGR del 6,39% hasta 2031.

- Por tipo de cirugía, los procedimientos mínimamente invasivos capturaron el 64,77% del tamaño del mercado de dispositivos espinales sin fusión en 2025 y avanzan a una CAGR del 5,92% hasta 2031.

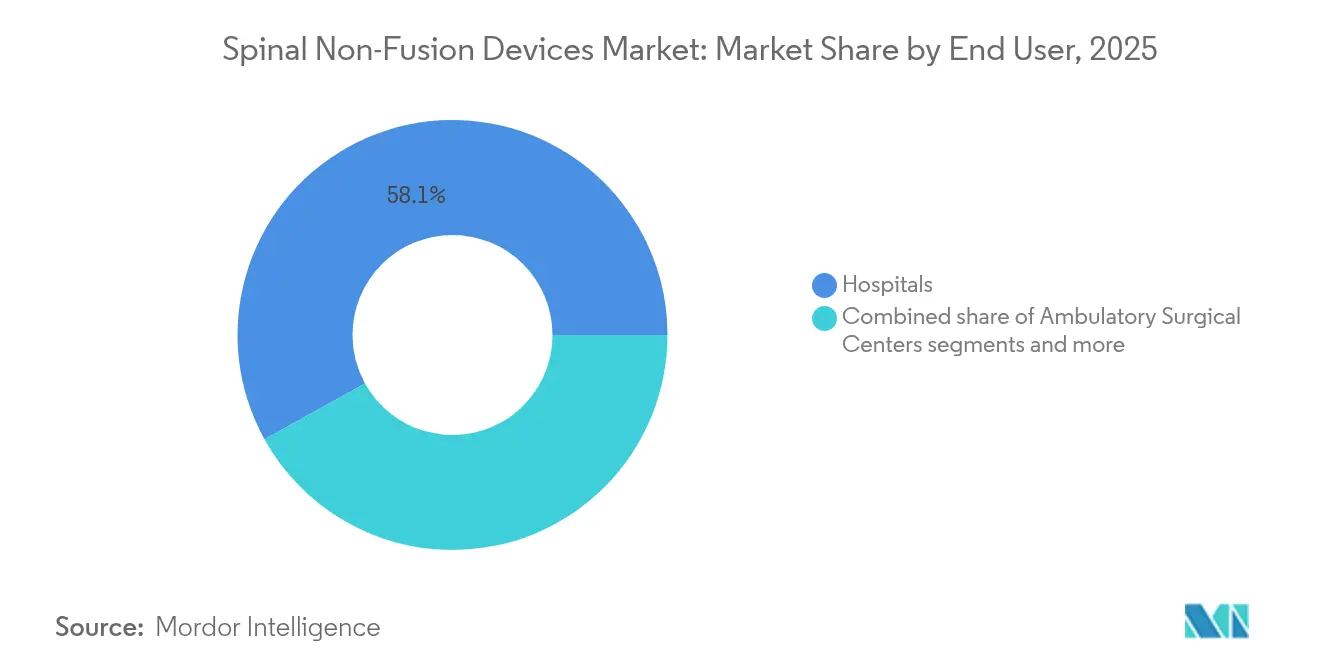

- Por usuario final, los hospitales controlaron el 58,05% de la participación en ingresos en 2025, mientras que los CCA registraron el mayor crecimiento proyectado con una CAGR del 10,21% hasta 2031.

- Por geografía, América del Norte lideró con el 41,74% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 5,68% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Espinales sin Fusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia cirugías espinales de preservación del movimiento | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades degenerativas del disco | +0.8% | Global, con poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida adopción de estabilizadores dinámicos mínimamente invasivos | +1.0% | América del Norte y APAC como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Expansión del reembolso para el reemplazo de disco artificial | +0.6% | América del Norte y Europa, con cobertura selectiva en APAC | Mediano plazo (2-4 años) |

| Creciente financiación de capital de riesgo para empresas emergentes de reparación de núcleo y anillo | +0.4% | Centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en el diseño de implantes específicos para cada paciente guiados por inteligencia artificial | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia cirugías espinales de preservación del movimiento

La práctica clínica está avanzando de manera decisiva desde protocolos de fusión prioritaria hacia vías de preservación del movimiento. La evidencia prospectiva muestra que las construcciones híbridas cervicales anteriores preservan 16,3° de movimiento segmentario frente a 4,7° en la fusión multinivel, una ventaja funcional que se correlaciona con menores tasas de revisión. Los dispositivos de artroplastia facetaria como TOPS reportaron un 93% de satisfacción del paciente en los ensayos de la FDA, reforzando el valor económico a pesar del mayor costo inicial. La preferencia del cirujano por la cinemática fisiológica se está traduciendo, por tanto, en un sólido impulso de compra en el mercado de dispositivos espinales sin fusión.

Creciente prevalencia de enfermedades degenerativas del disco

El envejecimiento de la población mundial está impulsando un volumen de procedimientos sostenido, con datos de Medicare que predicen una expansión significativa en la demanda de instrumentación espinal hasta 2050. El diagnóstico más temprano basado en imágenes favorece las intervenciones de preservación del movimiento antes de que se produzca un daño irreversible, ampliando el mercado de dispositivos espinales sin fusión. Las cohortes más jóvenes también valoran los implantes que minimizan la necesidad de revisiones posteriores, intensificando la demanda a largo plazo.

Rápida adopción de estabilizadores dinámicos mínimamente invasivos

La navegación guiada por robótica logra una precisión del 96,99% en la colocación de tornillos pediculares, reduciendo el riesgo perioperatorio y disminuyendo las curvas de aprendizaje para la estabilización dinámica[1]Fuente: Oh B-K et al., "Precisión de la Cirugía Espinal Asistida por Robótica," e-neurospine.org . Las varillas de resorte de nitinol presentan una tasa de enfermedad del segmento adyacente del 16,9% a lo largo de 13 años, superando a la fijación rígida e impulsando la adopción en el mercado de dispositivos espinales sin fusión. La sinergia entre la robótica y el hardware flexible respalda precios premium y una adopción más amplia por parte de los cirujanos.

Expansión del reembolso para el reemplazo de disco artificial

Medicare y los pagadores privados están ampliando la cobertura para el reemplazo de disco cervical, con determinaciones de cobertura local que reclasifican el procedimiento de experimental a médicamente necesario para indicaciones definidas[2]Fuente: Centros de Servicios de Medicare y Medicaid, "LCD – Fusión Cervical," cms.gov . Los modelos de costo-efectividad muestran un gasto acumulado menor en comparación con la fusión, lo que acelera la adopción en el mercado de dispositivos de preservación del movimiento. La cobertura lumbar va a la zaga, pero muestra una tendencia al alza a medida que se dispone de datos adicionales de ensayos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y presupuestos hospitalarios limitados | -1.8% | Global, con presión aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictos plazos de aprobación regulatoria en múltiples regiones | -0.9% | Global, con complejidad regional variable | Mediano plazo (2-4 años) |

| Reticencia de los pagadores hacia el reembolso del reemplazo de disco lumbar | -0.7% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de aleaciones especiales de nitinol | -0.6% | Redes de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los dispositivos y presupuestos hospitalarios limitados

Los hospitales enfrentan incrementos del 20% en gastos de envío, mano de obra y materias primas, lo que lleva a una asignación de capital más ajustada que ralentiza la adopción de implantes premium. Los recortes de reembolso de Francia para hardware ortopédico subrayan la creciente presión sobre los precios, amortiguando el volumen a corto plazo en el mercado de dispositivos espinales sin fusión.

Estrictos plazos de aprobación regulatoria en múltiples regiones

Los reguladores exigen evidencia de ensayos exhaustivos en cohortes diversas. El estudio pivotal HYDRAFIL ejemplifica la vía de varios años que enfrentan los implantes regenerativos novedosos, retrasando la entrada al mercado para los pequeños innovadores. Los plazos prolongados elevan los gastos de desarrollo, limitando la agilidad en el mercado de dispositivos espinales sin fusión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio Cervical ante la Innovación Regenerativa

Los discos cervicales artificiales capturaron el 34,62% de los ingresos en 2025 y siguen siendo el ancla del mercado de dispositivos espinales sin fusión. Los datos a largo plazo sobre el Mobi-C muestran una menor patología del segmento adyacente en comparación con la fusión, reforzando la preferencia del cirujano. El tamaño del mercado de dispositivos espinales sin fusión para discos cervicales artificiales se situó en USD 1,33 mil millones en 2025 y se está expandiendo de manera constante a una tasa de un solo dígito medio.

Los implantes de reparación de núcleo y anillo están en camino de alcanzar una CAGR del 6,39% hasta 2031, lo que refleja el impulso de la medicina regenerativa y la creciente financiación. Su participación en el tamaño del mercado de dispositivos espinales sin fusión está destinada a aumentar a medida que los ensayos clínicos confirmen la restauración sostenida de la altura del disco. Los sistemas de estabilización dinámica mantienen una participación notable gracias a su superioridad biomecánica, mientras que los espaciadores interespinosos van a la zaga en medio de decisiones de cobertura mixtas. Los reemplazos de articulaciones facetarias y otros dispositivos emergentes contribuyen de forma incremental, pero tienen un potencial alcista a largo plazo a medida que se acumula la evidencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cirugía: Los Procedimientos Mínimamente Invasivos se Aceleran

La cirugía mínimamente invasiva representó el 64,77% del tamaño del mercado de dispositivos espinales sin fusión en 2025 y se pronostica una CAGR del 5,92% gracias a los flujos de trabajo guiados por robótica que minimizan el daño colateral al tejido. Los sistemas de navegación que reducen la exposición a la radiación refuerzan el discurso de seguridad e incrementan la comodidad del cirujano, catalizando un uso más amplio en casos rutinarios.

Los procedimientos abiertos conservan su importancia para las correcciones de deformidades complejas, pero seguirán cediendo participación. Los fabricantes de dispositivos están rediseñando los implantes para una colocación más rápida y el alta el mismo día, capacidades ahora esenciales para triunfar en el mercado de dispositivos espinales sin fusión.

Por Usuario Final: El Crecimiento de los CCA Remodela los Modelos de Prestación

Los hospitales controlaron el 58,05% de los ingresos de 2025 porque gestionan patologías multinivel y traumatismos que requieren construcciones híbridas. Su volumen garantiza una demanda de base en todo el mercado de dispositivos espinales sin fusión.

Sin embargo, los CCA están creciendo a una CAGR del 10,21% a medida que los pagadores trasladan los procedimientos adecuados a entornos ambulatorios, impulsando el rendimiento de los implantes de preservación del movimiento. Las clínicas especializadas de columna integradas en el canal de los CCA se están convirtiendo en centros de preferencia para los dispositivos sin fusión premium, influyendo en el desarrollo futuro de productos y las estrategias de comercialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,74% de los ingresos en 2025 gracias a un reembolso maduro y una alta densidad de formación de cirujanos. Las autorizaciones de la FDA, como la plataforma VELYS Spine, destacan la integración continua de implantes con ecosistemas de navegación y robótica. Los refinamientos en la cobertura del reemplazo de disco cervical aseguran aún más el crecimiento del volumen, manteniendo el dinamismo del mercado de dispositivos espinales sin fusión.

Asia-Pacífico está preparada para la CAGR regional más rápida del 5,68% hasta 2031, impulsada por el envejecimiento demográfico y las mejoras en infraestructura. El catálogo simplificado de registro de dispositivos de China acelera el tiempo de comercialización, ampliando el mercado de dispositivos espinales sin fusión en una nación donde la construcción de hospitales sigue siendo sólida. La adopción de robótica avanzada en Japón y su sociedad superenvejecida crean una demanda robusta, aunque las expectativas de evidencia clínica siguen siendo rigurosas.

Europa enfrenta una mayor contención de costos, pero continúa impulsando una adopción constante basada en evidencia. Las vías de marcado CE para implantes regenerativos demuestran apertura regulatoria, aunque los límites presupuestarios nacionales pueden ralentizar la adopción en etapas tempranas. América del Sur y Oriente Medio y África presentan oportunidades a largo plazo a medida que las cadenas de hospitales privados invierten en unidades avanzadas de columna, aunque los volúmenes actuales siguen siendo modestos debido a restricciones de asequibilidad y de personal.

Panorama regulatorio

En Estados Unidos, las tecnologías de preservación del movimiento espinal y estabilización dinámica se rigen principalmente a través de las vías de la FDA que hacen hincapié en pruebas de rendimiento preclínico sólidas e indicaciones bien definidas, y la agencia mantiene una guía específica para los 510(k) de Sistemas Espinales y para la preparación de IDE para sistemas espinales. Este marco mantiene altas las exigencias de evidencia clínica y el escrutinio del etiquetado para conceptos novedosos de no fusión, mientras permite que las iteraciones incrementales de clases de dispositivos ya establecidas avancen mediante presentaciones más estandarizadas.

En Europa, la clasificación según el MDR de la UE y los requisitos de evidencia siguen siendo una puerta decisiva para las tecnologías espinales implantables. En marzo de 2026, la Comisión Europea adoptó los reglamentos delegados C(2026) 1798 y C(2026) 1809, que amplían la lista de Tecnologías Bien Establecidas (WET) para incluir determinados sistemas de fijación posterior espinal, lo que puede reducir la carga documental para categorías de dispositivos maduras. En abril de 2026, las actualizaciones de la guía MDCG aclararon conceptos de la Regla 8, como qué constituye el "contacto con la columna vertebral", y reforzaron el tratamiento de clasificación para componentes específicos (por ejemplo, los ganchos de varilla espinal como dispositivos implantables de Clase IIb), reduciendo la ambigüedad que antes complicaba la planificación de la evaluación de conformidad. En todas las regiones, las expectativas básicas de prueba y calidad siguen ancladas en normas como la ISO 12189:2008 para pruebas de fatiga de conjuntos de implantes espinales, que también sustenta el trabajo de verificación para las construcciones de preservación del movimiento.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas especializadas y componentes de precisión (por ejemplo, aleaciones y polímeros especiales) y avanza hacia el diseño e ingeniería, las pruebas de verificación y la fabricación regulada bajo sistemas de calidad adecuados para dispositivos implantables. La diferenciación suele depender del acceso a capacidades especializadas, como la modificación de superficie patentada y la fabricación avanzada, con acuerdos de suministro que respaldan estos insumos (por ejemplo, los acuerdos de tecnología de superficie de tipo PcoMed utilizados por los fabricantes de equipos originales de columna). Dado que los implantes de preservación del movimiento deben demostrar durabilidad bajo carga cíclica, las pruebas preclínicas y la documentación constituyen un paso intermedio crítico que afecta el tiempo de comercialización y el costo.

La comercialización suele depender de fuerzas de venta directa, redes de distribuidores y la contratación con hospitales y ASC (centros quirúrgicos ambulatorios), con la formación de cirujanos y la infraestructura de apoyo a los procedimientos como factores clave para la adopción. La consolidación y la adquisición de carteras se han convertido en una vía práctica para escalar en categorías de no fusión ya establecidas, ilustrada por el acuerdo definitivo de julio de 2025 de Companion Spine LLC para adquirir Paradigm Spine GmbH y las líneas de productos de estabilización interlaminar Coflex y CoFix de Xtant Medical Holdings. Los modelos de distribución también están cambiando hacia una comercialización liderada por socios para ampliar la cobertura y reducir la carga operativa, incluyendo abril de 2026, cuando SpineGuard completó una transferencia de activos en EE. UU. y celebró un acuerdo de distribución exclusiva con Omnia Medical para la línea PediGuard, separando las responsabilidades de diseño y fabricación de las operaciones comerciales en EE. UU.

Panorama Competitivo

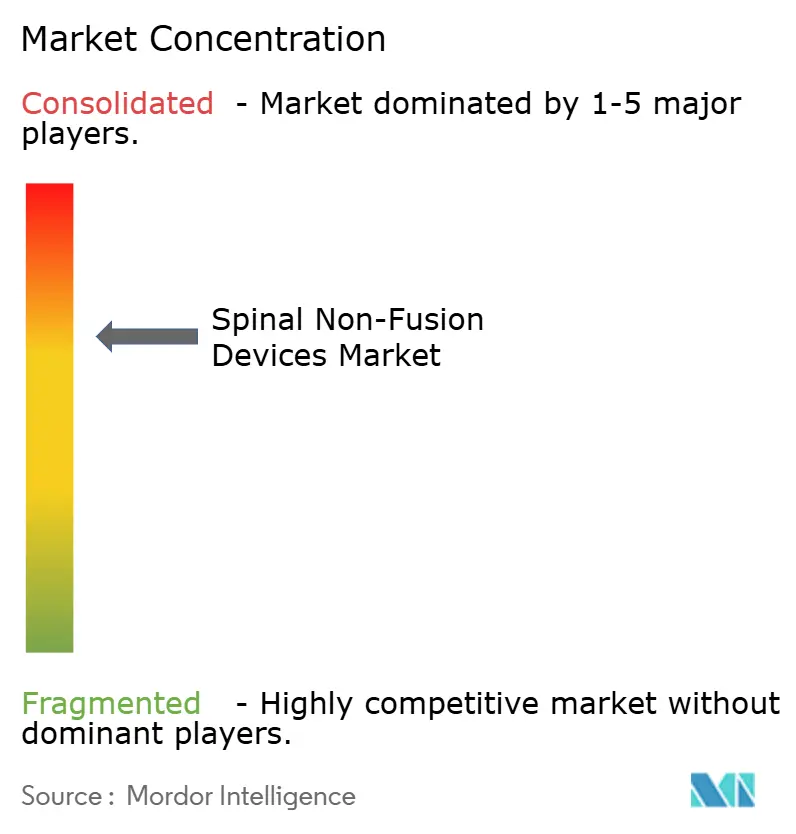

El mercado de dispositivos espinales sin fusión está moderadamente consolidado. El aumento de ingresos de Globus Medical tras la fusión hasta USD 606,7 millones en el primer trimestre de 2024 subraya cómo la escala desbloquea sinergias entre implantes, navegación y robótica. La salida estratégica de Stryker de su negocio heredado de implantes espinales, manteniendo al mismo tiempo sus activos de cirugía digital, muestra un giro hacia plataformas de alto valor.

Los actores establecidos están invirtiendo en el control de la cadena de suministro de nitinol y en el diseño mejorado por inteligencia artificial, erigiendo altas barreras de entrada. Los disruptores respaldados por capital de riesgo, como DiscGenics, aprovechan las terapias de células regenerativas y la designación RMAT de la FDA para ocupar nichos sin competencia directa en hardware. La volatilidad de la cadena de suministro favorece a las entidades verticalmente integradas, y se anticipan más fusiones a medida que las empresas más pequeñas luchan con el aumento de los costos de cumplimiento regulatorio.

La estrategia competitiva se centra ahora en ecosistemas de pila completa que agrupan implantes, software y ejecución robótica. Las empresas que no puedan ensamblar ofertas integradas corren el riesgo de quedar relegadas a niveles de productos básicos, reduciendo el margen de maniobra en todo el mercado de dispositivos espinales sin fusión.

Líderes de la Industria de Dispositivos Espinales sin Fusión

Stryker Corporation

Zimmer Holdings Inc.

Johnson & Johnson

Medtronic PLC

B Braun Melsungen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en ampliar la gama de opciones de preservación del movimiento clínicamente validadas y reembolsables más allá de la artroplastia de disco cervical ya madura, particularmente para las indicaciones posteriores y lumbares, donde el escrutinio de los pagadores y los resultados a largo plazo históricamente han limitado la adopción rutinaria. La vía PMA de EE. UU. ya ha impulsado la expansión de la cartera: Companion Spine recibió la aprobación PMA de la FDA para el Sistema de Estabilización Espinal DIAM en enero de 2026, y Synergy Spine Solutions recibió la aprobación PMA de la FDA para el Synergy Disc en febrero de 2026 para indicaciones de 1 nivel en C3-C7, con la comercialización iniciada en la primavera de 2026. Con estas aprobaciones y la base de evidencia de larga data para los discos cervicales heredados, los hospitales y los entornos ambulatorios pueden ampliar sus ofertas de procedimientos cuando se cumplen los criterios de selección de pacientes y cobertura.

La generación de evidencia clínica y la integración del ecosistema continúan moldeando el comportamiento de compra y el posicionamiento competitivo. En junio de 2026, se publicaron en el Journal of Neurosurgery: Spine los resultados a tres años del estudio IDE TOPS, que compara la artroplastia de faceta lumbar con la fusión para la espondilolistesis, aportando datos de durabilidad y resultados comparativos que respaldan la evaluación a nivel de comités y el desarrollo de protocolos. Nuevos ensayos también indican dónde los fabricantes están generando evidencia para necesidades no cubiertas, incluyendo el registro de Cousin Biotech de un estudio de evaluación a largo plazo para el dispositivo de estabilización dinámica BDyn (NCT07580664) en abril de 2026 y el trabajo de viabilidad de Spinal Stabilization Technologies para el PerQdisc (NCT06860867) iniciado en enero de 2025. Junto a estos programas, existe una demanda continua de tecnologías de flujo de trabajo que reduzcan el tiempo operatorio y la variabilidad en los procedimientos mínimamente invasivos de preservación del movimiento, reforzando el valor de los implantes diseñados para integrarse con las plataformas de navegación y robótica utilizadas en las vías de columna con capacidad ambulatoria.

Desarrollos recientes del sector

- Abril de 2026: Medtronic recibió la marca CE en Europa para el sistema quirúrgico Stealth AXiS destinado a procedimientos espinales y craneales. La aprobación amplía la oportunidad de base instalada de Medtronic para un flujo de trabajo integrado de planificación, navegación y robótica, apoyando a los hospitales que están estandarizando ecosistemas de cirugía espinal basados en plataformas.

- Marzo de 2026: Medtronic celebró un acuerdo de distribución con Merit Medical Systems para ofrecer el sistema ViaVerte, autorizado por la FDA, para la ablación del nervio basivertebral en el dolor lumbar crónico vertebrogénico. La distribución amplía la oferta de procedimientos de Medtronic en torno al cuidado de la columna más allá de los implantes, apoyando su capacidad de agrupar tecnologías a lo largo de la trayectoria del paciente.

- Noviembre de 2024: Globus Medical lanzó el Sistema de Navegación ExcelsiusHub para mejorar la precisión quirúrgica en los procedimientos espinales. La expansión en navegación reforzó la estrategia posterior a la fusión de Globus Medical de combinar implantes con tecnologías habilitadoras, elevando el nivel competitivo de los flujos de trabajo integrados de preservación del movimiento y estabilización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos espinales de no fusión abarca los ingresos generados por implantes espinales de preservación del movimiento y sistemas relacionados de no fusión utilizados para estabilizar o tratar afecciones de la columna sin crear una fusión ósea permanente.

Exclusiones de alcance: excluimos los implantes de fusión espinal y el hardware de fijación utilizado principalmente para fusionar vértebras, junto con las herramientas quirúrgicas generales y los servicios hospitalarios.

Descripción general de la segmentación

- Por Tipo de Producto

- Disco Cervical Artificial

- Disco Lumbar Artificial

- Dispositivos de Estabilización Dinámica (Tornillo Pedicular/Varilla)

- Espaciadores del Proceso Interespinoso

- Reemplazo de Articulación Facetaria

- Implantes de Reparación de Núcleo y Anillo

- Otros Dispositivos de Preservación del Movimiento

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas de Columna

- Por Tipo de Cirugía

- Cirugía Espinal Abierta

- Cirugía Mínimamente Invasiva

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una imagen clara de los volúmenes de procedimientos, la demanda de pacientes y el flujo regulatorio para la atención espinal de preservación del movimiento. Consultamos fuentes públicas como las estadísticas de salud del CDC/NCHS, los datos de salud de la OCDE, las normas de cobertura y pago de Medicare, las bases de datos de dispositivos de la FDA y los avisos de seguridad, y la evidencia clínica publicada en revistas ortopédicas y de columna revisadas por pares.

Para traducir esas señales en un modelo de ingresos, también revisamos informes anuales de empresas, presentaciones para inversores, comentarios de conferencias de resultados y coberturas de prensa médica de buena reputación sobre lanzamientos de productos y ampliaciones de indicaciones. Cuando fue necesario, consultamos fuentes de suscripción pagada para datos financieros de empresas y monitoreamos la cobertura de noticias mediante herramientas de rastreo, y utilizamos una base de datos de patentes de pago para entender qué conceptos de dispositivos se están acercando a la comercialización. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

Las discusiones primarias se realizaron con una combinación de cirujanos de columna, equipos de adquisiciones de hospitales y ASC, y expertos comerciales y clínicos del lado de los dispositivos, de modo que la utilización, los precios y las barreras de adopción pudieran validarse en términos claros. Para un mercado global como este, también verificamos aportes en las principales regiones, ya que las normas de reembolso, los entornos de procedimientos y la combinación de productos difieren según la geografía.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 56% | Américas: 24% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento principal se construyó utilizando un enfoque descendente en el que los volúmenes de procedimientos y los grupos de pacientes tratables se reconstruyeron por región, luego se filtraron a través de las tasas de adopción de no fusión para llegar a la demanda de dispositivos. Una vez establecido ese grupo de demanda, los ingresos se derivaron utilizando bandas de precio de venta promedio que reflejan las diferencias de combinación de productos entre el uso cervical y lumbar, y entre los entornos hospitalarios y de ASC.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como el ASP muestreado multiplicado por los volúmenes de unidades implícitos a partir de los patrones de utilización de los cirujanos, verificaciones de canal sobre el comportamiento de licitaciones y contratos, y consolidaciones de proveedores en mercados donde la información pública es más clara. Los insumos más relevantes incluyeron las tendencias de casos de cirugía de columna y enfermedad degenerativa del disco, los cambios en el perfil de edad, la dirección del reembolso para los procedimientos de preservación del movimiento, la migración ambulatoria hacia los ASC y los ciclos de reemplazo observados para las principales categorías de implantes. Los pronósticos se elaboraron mediante análisis de escenarios vinculados a estos factores, y luego se refinaron utilizando el consenso de expertos sobre la velocidad de adopción y la presión de precios, particularmente en mercados con un escrutinio más estricto por parte de los pagadores. Cuando surgieron vacíos de datos en países más pequeños, utilizamos indicadores proxy como referencias regionales de procedimientos y prevalencia ajustada por población, y volvimos a probar esos supuestos durante las entrevistas.

Validación de datos y ciclo de actualización

Las estimaciones se verificaron mediante múltiples pasadas para detectar precozmente cualquier valor atípico, y los supuestos principales se mantuvieron coherentes con la práctica clínica real. Comparamos los resultados del modelo con señales independientes, como las tasas de crecimiento de los procedimientos, las actualizaciones de reembolso, las autorizaciones regulatorias y la dirección de ingresos divulgada por actores de dispositivos que cotizan en bolsa.

Si aparecían grandes variaciones, aislábamos los factores impulsores —volumen, adopción o ASP— y luego revisábamos y reconfirmábamos los supuestos pertinentes mediante llamadas de seguimiento. Antes de la aprobación final, se completa otra revisión por parte de un analista para confirmar los cálculos, las conversiones de moneda y la correspondencia de años. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final cercana a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de dispositivos espinales de no fusión de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos espinales de no fusión pueden parecer diferentes porque el límite de alcance no es idéntico entre las fuentes, y porque los supuestos de precios y adopción se actualizan en momentos distintos. También observamos diferencias cuando un estudio se ancla en procedimientos y cohortes tratadas, y otro se ancla en listas de categorías de productos que pueden mezclar involuntariamente elementos relacionados con la fusión.

Las señales de volumen de procedimientos y las verificaciones de adopción de preservación del movimiento, respaldadas por las vías de reembolso y las bandas de precios de combinación de productos, son la evidencia que mantiene a Mordor Intelligence alineado con un grupo de demanda repetible para los implantes de no fusión, en lugar de un hardware espinal más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,03 mil millones de USD (2026) | |

| Consultora global A | 4,08 mil millones de USD (2024) | Utiliza un año base anterior y una estructura de período diferente, y su lista de tipos es más limitada en algunos aspectos, lo que puede modificar el ASP y la combinación implícitos en comparación con un modelo alineado a 2026. |

| Editorial del sector B | 4,20 mil millones de USD (2024) | Muestra un etiquetado de años inconsistente a lo largo de la narrativa, y el enfoque de segmentación puede difuminar los límites de los productos, lo que aumenta el riesgo de desviación del alcance y un crecimiento asumido más rápido. |

La dispersión de referencia se explica principalmente por la alineación de años, las decisiones sobre los límites de los productos y la forma en que cada fuente trata los precios y la combinación a lo largo del tiempo. Al vincular la construcción del valor a la demanda de procedimientos observable y luego poner a prueba los supuestos de adopción y ASP, la cifra final sigue siendo trazable a insumos que pueden volver a verificarse y actualizarse de manera coherente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de dispositivos espinales sin fusión?

El mercado se sitúa en USD 4,03 mil millones en 2026 y se prevé que alcance USD 5,03 mil millones en 2031, expandiéndose a una CAGR del 4,58%.

¿Qué producto domina el mercado de dispositivos espinales sin fusión?

Los discos cervicales artificiales lideran con una participación de ingresos del 34,62%, respaldados por resultados clínicos bien documentados y un sólido reembolso.

¿Por qué son significativos los CCA para la futura adopción de dispositivos?

Los CCA están aumentando los procedimientos a una CAGR del 10,21% hasta 2031 porque las políticas de los pagadores favorecen la cirugía de columna ambulatoria, incrementando la rotación de dispositivos y dando forma al diseño de productos.

¿Qué región presenta la mayor oportunidad de crecimiento futuro?

Se proyecta que Asia-Pacífico tendrá la CAGR más rápida del 5,68% debido al envejecimiento demográfico, la armonización regulatoria y la expansión de la infraestructura hospitalaria.

Última actualización de la página el: