Tamaño y Participación del Mercado de Seguros Especializados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 147.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 235.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Especializados por Mordor Intelligence

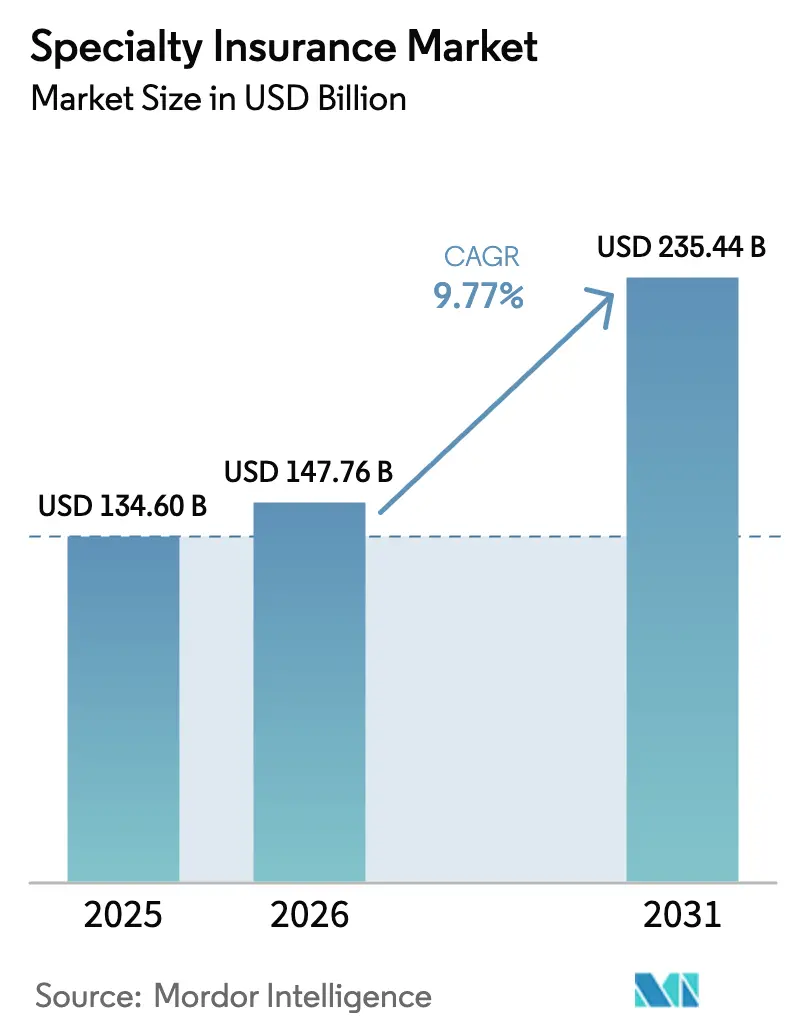

Se proyecta que el tamaño del mercado de seguros especializados sea de USD 134,60 mil millones en 2025, USD 147,76 mil millones en 2026, y alcance USD 235,44 mil millones en 2031, creciendo a una CAGR del 9,77% de 2026 a 2031.

La profundización de los vínculos comerciales globales, el incremento de las pérdidas por catástrofes naturales y la aparición de riesgos no convencionales, como los satélites en órbita terrestre baja y los pasivos vinculados a criterios ESG, están reorientando la transferencia corporativa de riesgos hacia coberturas a medida que las pólizas estándar de daños y responsabilidad civil no pueden satisfacer. Las entradas de capital procedentes de bonos catástrofe y otros valores vinculados a seguros están complementando el reaseguro tradicional, aunque la experiencia técnica en el modelado de exposiciones complejas sigue siendo la verdadera restricción al crecimiento del mercado de seguros especializados. La distribución integrada está reduciendo las fricciones de compra al vincular la cobertura en el momento en que surge el riesgo, mientras que las estructuras paramétricas están desbloqueando la protección para riesgos secundarios que desafían el ajuste de pérdidas convencional. El mercado de seguros especializados pivota, por tanto, sobre el análisis de datos, la suscripción en tiempo real y la capacidad de cerrar brechas que de otro modo obstaculizarían la actividad económica de alto riesgo.

Conclusiones Clave del Informe

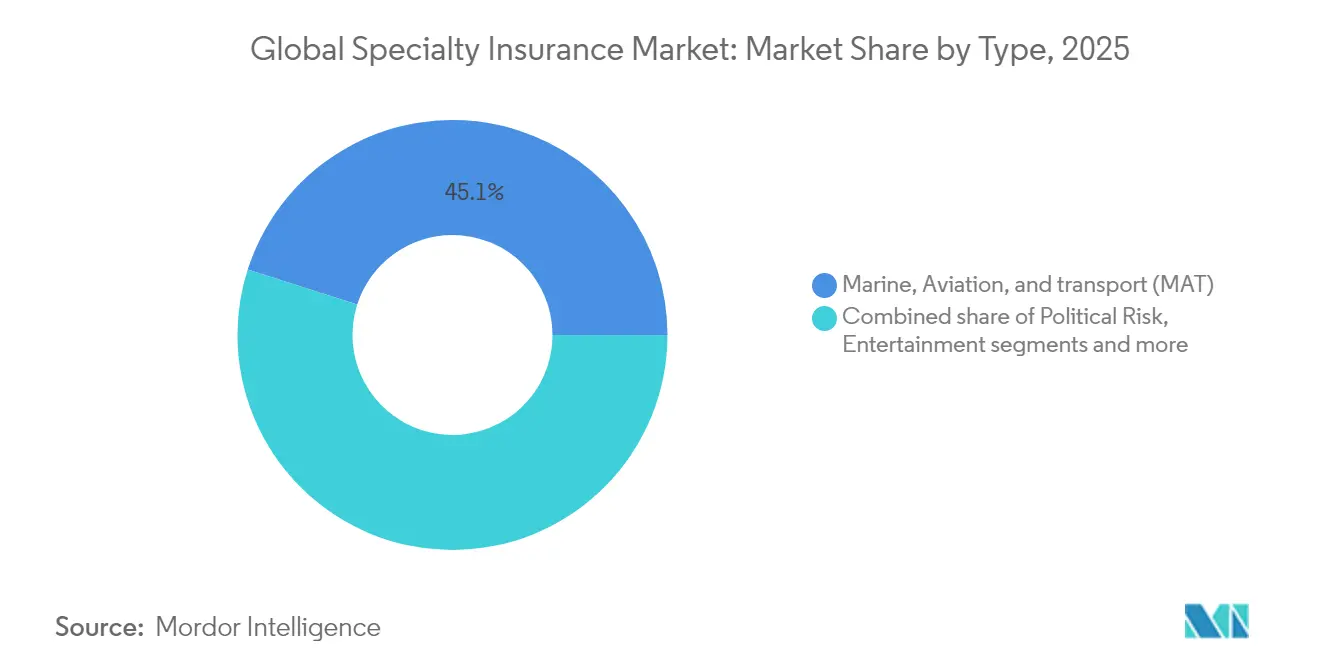

- Por tipo, el seguro marítimo, de aviación y transporte capturó el 45,08% de la participación del mercado global de seguros especializados en 2025, mientras que el seguro de entretenimiento y medios tiene previsto crecer a una CAGR del 10,25% hasta 2031.

- Por usuario final, las grandes empresas concentraron el 49,62% de las primas de 2025; se proyecta que las pequeñas y medianas empresas registren una CAGR del 8,58% hasta 2031.

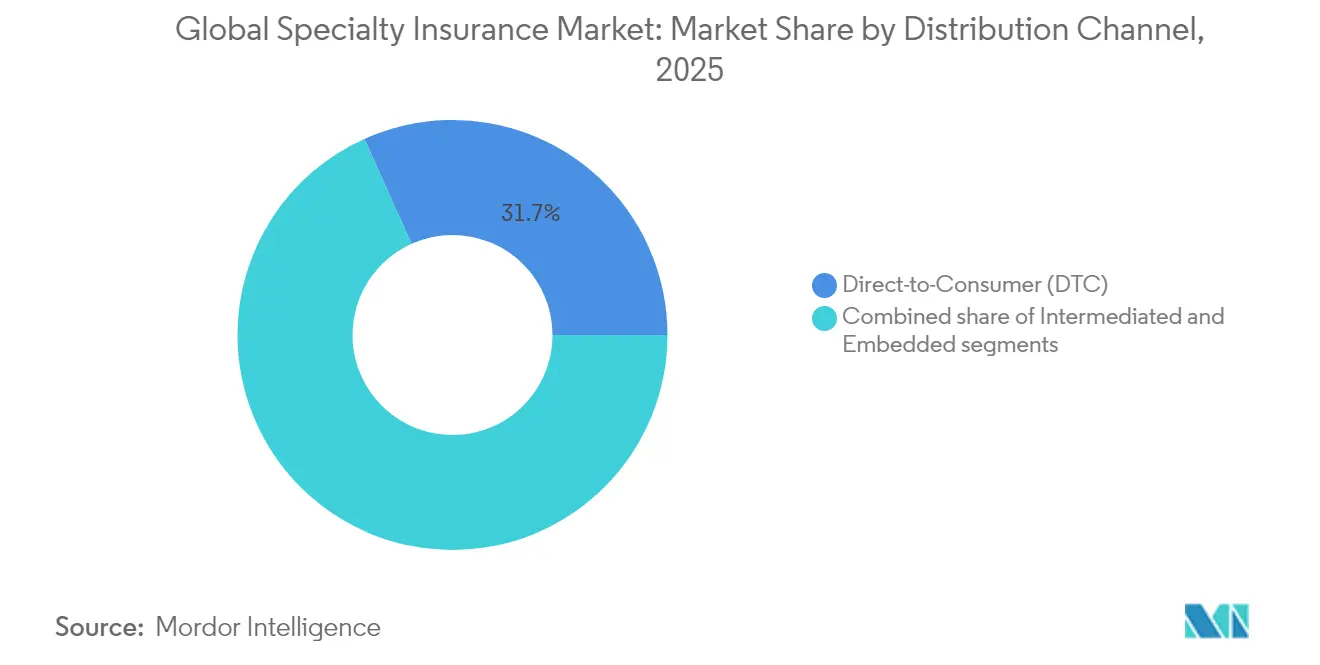

- Por distribución, los canales directos al consumidor representaron el 31,72% de los ingresos de 2025, mientras que las plataformas integradas avanzan a un ritmo anual del 7,9% hasta 2031.

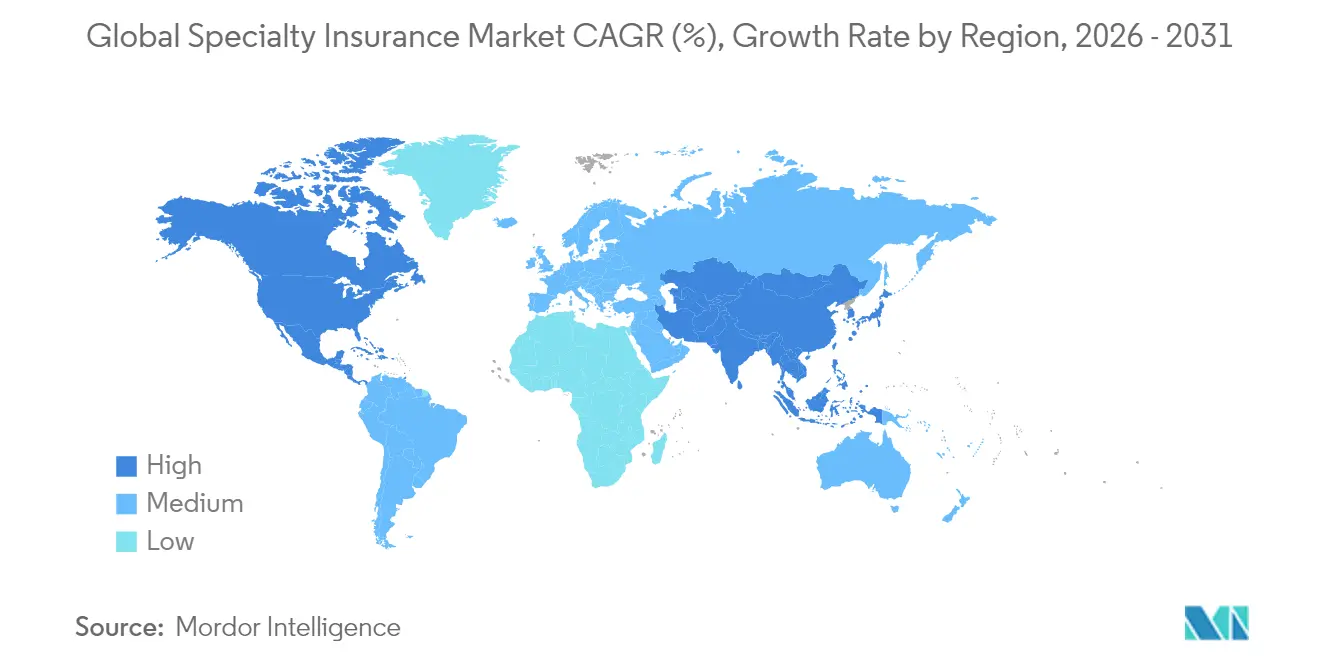

- Por geografía, el mercado de seguros especializados en América del Norte lideró con una participación de ingresos del 39,02% durante 2025; Asia-Pacífico se expande a una CAGR del 8,37% impulsada por la demanda de infraestructura y manufactura.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros Especializados

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes del comercio global | +2.1% | Global con corredores de Asia-Pacífico | Mediano plazo (2–4 años) |

| Mayor exposición a catástrofes naturales | +1.8% | América del Norte y Europa como principales | Largo plazo (≥ 4 años) |

| Demanda de individuos de alto patrimonio por coberturas de coleccionables | +1.3% | América del Norte y Europa como núcleo | Mediano plazo (2–4 años) |

| Plataformas de seguros integrados | +1.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Despliegue de activos espaciales en órbita terrestre baja | +0.9% | Estados Unidos, Europa, China | Largo plazo (≥ 4 años) |

| Cláusulas de crédito y riesgo político vinculadas a ESG | +1.2% | Europa como principal | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes del Comercio Global

El volumen de contenedores creció un 6,6% interanual hasta agosto de 2024, enmascarando el desplazamiento hacia buques de mayor tamaño que concentran los valores asegurados y complican el modelado de acumulación[1]Swiss Re Institute, "Tendencias Globales del Volumen de Contenedores," swissre.com. Los aranceles sobre las importaciones estadounidenses elevaron los valores de carga declarados entre un 20 y un 30%, inflando las bases de primas para el mercado de seguros especializados. La diversificación geopolítica de rutas alarga los tiempos de tránsito, ampliando las ventanas de exposición e impulsando la demanda de extensiones de viaje y endosos de interrupción de negocio contingente. Los suscriptores especializados que aprovechan el análisis de seguimiento de buques ahora calculan los escenarios de acumulación con mayor precisión que las pólizas marítimas estándar, lo que permite retenciones más elevadas sin erosionar la capacidad. Los cargadores que utilizan inventarios justo a tiempo descubren que incluso breves retrasos generan impactos materiales en el balance, lo que impulsa aún más la adopción de coberturas marítimas a medida.

Mayor Exposición a Catástrofes Naturales

En 2024, las pérdidas aseguradas por catástrofes se aproximaron a USD 130 mil millones, con apenas un 14% reasegurado, amplificando la volatilidad para las aseguradoras primarias[2]Guy Carpenter, "Revisión del Capital Reasegurador 2025," guycarp.com. Esta baja penetración del reaseguro pone de relieve una carga de riesgo creciente sobre las aseguradoras primarias, haciéndolas más vulnerables a la inestabilidad financiera durante eventos climáticos extremos. Más del 60% de estas pérdidas se originaron en riesgos secundarios, consecuencia de la expansión urbana que invade zonas anteriormente seguras. El desplazamiento de las bases de activos hacia áreas históricamente consideradas de bajo riesgo ha incrementado significativamente la exposición a desastres naturales. En 2024, las solicitudes paramétricas se dispararon un 500%, subrayando el atractivo de las liquidaciones rápidas basadas en índices para las empresas que afrontan gastos de recuperación inducidos por el clima. Estas soluciones ofrecen pagos más rápidos y mayor previsibilidad, convirtiéndolas en una opción atractiva para las empresas que buscan mitigar las disrupciones financieras. Las inversiones en adaptación climática están dando lugar a pasivos basados en el desempeño vinculados a infraestructura verde. Esta tendencia está orientando el mercado de seguros especializados hacia pólizas híbridas que combinan consideraciones de propiedad y medioambientales, abordando el panorama de riesgos en evolución. Las aseguradoras que se centran en modelos de microclima están ahora a la vanguardia, disfrutando tanto de poder de fijación de precios como de márgenes sólidos. Al aprovechar técnicas avanzadas de modelado, estas aseguradoras pueden evaluar mejor los riesgos localizados, lo que permite una suscripción más precisa y una diferenciación competitiva.

Demanda de Individuos de Alto Patrimonio por Coberturas de Coleccionables

A medida que Estados Unidos es testigo de una monumental transferencia de riqueza de USD 90 billones, el panorama del seguro de arte y joyería está evolucionando. Los herederos más jóvenes priorizan ahora la protección del arte digital, los NFT y los activos alternativos, reflejando un cambio en las preferencias de activos y las estrategias de gestión de riesgos. Las proyecciones indican que para 2030, las carteras de individuos de alto patrimonio en la región Asia-Pacífico podrían acumular USD 4,4 billones, creando una demanda creciente de flotadores de bellas artes, coberturas de casco de aviación privada y otros productos de seguros de nicho adaptados a las necesidades de individuos adinerados. Si bien el mayor escrutinio contra el lavado de dinero está elevando los costos de suscripción, la adopción de blockchain para la verificación de procedencia no solo está agilizando los tiempos de aprobación, sino también reforzando el cumplimiento normativo al garantizar la transparencia y autenticidad en las transacciones de activos. El auge de las plataformas de propiedad fraccionada introduce complejidades en las liquidaciones de pérdidas, ya que intervienen múltiples partes interesadas. Sin embargo, las aseguradoras especializadas que elaboran pólizas en torno a la propiedad proporcional están ganando la confianza de los coleccionistas que valoran la agilidad, la transparencia y las soluciones innovadoras para abordar los desafíos emergentes en el mercado de seguros especializados.

Plataformas de Seguros Integrados

En 2024, el 31,6% de los ejecutivos del sector identificó la distribución integrada como el principal motor de crecimiento, destacando su potencial transformador para remodelar los modelos de distribución de seguros[3]Insurance Business, "Munich Re adquiere Next Insurance," insurancebusinessmag.com. Para 2030, se proyecta que las primas integradas alcancen USD 70 mil millones en Estados Unidos y la asombrosa cifra de USD 700 mil millones a nivel global, impulsadas por la integración de productos de seguros en plataformas no aseguradoras. Las coberturas complejas, como las averías de equipos y los pasivos específicos de proyectos, liderarán este crecimiento al atender demandas de nicho y necesidades cambiantes de los clientes. Los datos recopilados en el punto de venta mejoran la precisión de la suscripción y reducen los costos de adquisición, reforzando aún más el cambio digital en el mercado de seguros especializados. Para contrarrestar la selección adversa, las principales aseguradoras aplican salvaguardas basadas en reglas en sus plataformas de emisión automática, logrando un equilibrio entre la facilidad en tiempo real y la evaluación meticulosa del riesgo, garantizando un crecimiento sostenible en este panorama en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de datos históricos de pérdidas | –1.4% | Global, aguda en riesgos emergentes | Largo plazo (≥ 4 años) |

| Contracción de la capacidad de reaseguro | –1.1% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Desplazamiento de primas paramétricas y de valores vinculados a seguros | –0.8% | América del Norte como principal | Corto plazo (≤ 2 años) |

| Cumplimiento de AML/KYC en líneas de arte y joyería | –0.6% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos Históricos de Pérdidas

En menos de una década de seguimiento, las clases de ciberseguridad y espacio han enfrentado pérdidas notables, desafiando los métodos actuariales tradicionales y generando incertidumbre en la evaluación de riesgos. El sector espacial registró en 2023 una pérdida de USD 438 millones, cifra que resulta de utilidad predictiva limitada debido a la falta de datos históricos. En cinco años, los incidentes de ransomware cibernético se dispararon un 1.281%, desestabilizando los modelos de frecuencia-severidad y complicando los esfuerzos por establecer marcos de fijación de precios fiables. En los mercados emergentes, la escasez de informes de siniestros compromete la integridad de los datos, lo que lleva a mayores cargos de capital y a un apetito moderado por la suscripción. Esta falta de datos sólidos agrava aún más los desafíos para evaluar con precisión los riesgos y fijar el precio de las pólizas. Como resultado, el mercado de seguros especializados recurre cada vez más al modelado de escenarios y a referencias externas para cubrir estas brechas, un cambio que amplifica la volatilidad de precios para los asegurados y añade complejidad a la dinámica del mercado.

Contracción de la Capacidad de Reaseguro

En 2025, el capital global de los reaseguradores alcanzó USD 607 mil millones. Sin embargo, las líneas de catástrofes de propiedad y riesgos financieros experimentaron contracciones significativas del 50-60%, reflejando los desafíos que enfrenta la industria reaseguradora. Desde 2018, las tasas de violencia política han aumentado un 80%, impulsadas por pérdidas sustanciales de USD 10 mil millones en SRCC (huelgas, disturbios y conmoción civil). Este incremento pone de relieve los crecientes riesgos en el panorama global de seguros, particularmente en regiones propensas a la inestabilidad política. A medida que menos contrapartes están dispuestas a asumir riesgos pico, las aseguradoras primarias están aumentando sus retenciones o reduciendo los límites para gestionar su exposición al riesgo. Este cambio está imponiendo restricciones a la capacidad del mercado de seguros especializados para absorber y gestionar eficazmente las exposiciones en expansión, lo que podría generar brechas de cobertura en áreas de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Líneas MAT Impulsan la Prima de Complejidad

Las pólizas de Seguro Marítimo, de Aviación y Transporte generaron el 45,08% de las primas de 2025, subrayando su papel de ancla en el mercado de seguros especializados. El aumento del tamaño de los buques y la reconfiguración de las cadenas de suministro amplían los valores asegurados y las duraciones de tránsito, manteniendo la firmeza de las tasas hasta 2025. Se proyecta que el seguro de Entretenimiento y Medios crezca un 10,25% anual hasta 2031, a medida que los gigantes del streaming financian rodajes globales y la extorsión cibernética apunta a las casas de posproducción. El seguro de Riesgo Político y Crédito enfrenta presiones bidireccionales: el elevado potencial de impago aumenta la demanda, pero la escasez de reaseguro restringe la capacidad. El crecimiento del seguro de Arte y Coleccionables se desacelera bajo el cumplimiento de AML, aunque la tokenización del arte digital abre nuevas fronteras para la valoración y verificación de siniestros. El seguro de Ganadería y Acuicultura aprovecha los disparadores de sequía basados en índices que mejoran la transparencia de los siniestros para los agricultores. Las clases emergentes como el espacio, los créditos de carbono y los rangos paramétricos se incluyen en "Otros", actualmente modestos pero estratégicamente críticos para la expansión futura del mercado de seguros especializados.

Los avances en suscripción adaptados a líneas específicas destacan el delicado equilibrio entre complejidad y rentabilidad. Las aseguradoras del sector marítimo y de transporte (MAT) incorporan ahora datos de AIS satelital y de congestión portuaria en sus paneles de acumulación, lo que les permite proteger sus márgenes de beneficio incluso ante mayores exposiciones. Mientras tanto, los suscriptores de entretenimiento y medios (E&M) aprovechan la tecnología de inteligencia artificial para analizar meticulosamente guiones y calendarios de rodaje, identificando posibles indicadores de responsabilidad. En el ámbito de los coleccionables, las aseguradoras utilizan registros blockchain para autenticar la procedencia. Las aseguradoras ganaderas, por su parte, combinan datos de teledetección con índices de precios de materias primas para ajustar sus calibraciones de pago. Esta creciente competencia en análisis de datos refuerza las barreras de entrada al mercado y consolida la posición de liderazgo de las aseguradoras expertas en ciencia de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de PyMEs Acelera la Adopción Digital

Las grandes empresas controlaron el 49,62% de las primas globales en 2025, buscando estructuras en torre que combinen disparadores de propiedad, responsabilidad civil y paramétricos alineados con las retenciones cautivas. Solicitan cada vez más garantías alineadas con ESG y cobertura para costos de transición no asegurables, lo que impulsa la redacción de cláusulas manuscritas multilínea que solo los equipos especializados de mayor profundidad pueden elaborar. Sin embargo, se espera que el tamaño del mercado de seguros especializados para las PyMEs crezca a una CAGR del 8,58%, a medida que los portales de contratación en línea eliminan los obstáculos heredados de incorporación. Las ofertas integradas en software de contabilidad o en los procesos de pago del comercio electrónico permiten a los comerciantes incluir las primas en los presupuestos operativos sin interrumpir el flujo de caja.

Los individuos de alto patrimonio buscan cada vez más flotadores de artículos personales de alto límite, coberturas de casco de aeronaves privadas y seguros de responsabilidad civil paraguas que superen los USD 50 millones. Esta tendencia está estrechamente vinculada al aumento de los valores de los activos, la acumulación de activos de lujo y los estilos de vida globales de estos individuos, que exigen soluciones de seguros integrales y a medida. Además, el seguro basado en resultados está ganando terreno en los sectores de PyMEs e individuos de alto patrimonio. Este tipo de seguro vincula los pagos a métricas específicas, como los ingresos o el tiempo de actividad operativa, ofreciendo un enfoque más personalizado para la gestión de riesgos. Las aseguradoras que pueden monitorear e interpretar de forma segura los datos de desempeño de los clientes para una suscripción precisa están cosechando los beneficios, creando nuevas fuentes de ingresos y mejorando su posicionamiento competitivo en el mercado.

Por Canal de Distribución: Las Plataformas Integradas Reconfiguran el Acceso

Los canales directos al consumidor aseguraron el 31,72% de las primas globales de seguros en 2025 aprovechando sitios web de comparación, campañas digitales dirigidas y asociaciones con grupos de afinidad. Estas vías atraen a clientes nativos digitales que priorizan la transparencia, la velocidad y la comodidad en el proceso de cotización y contratación. Sin embargo, si bien el crecimiento del canal directo al consumidor se mantiene saludable, enfrenta una competencia creciente de los modelos de seguros integrados, que están estrechamente integrados en los ecosistemas digitales. Las asociaciones con arrendadores de equipos, plataformas de software como servicio y redes logísticas permiten incluir las ofertas de seguros de forma fluida en el punto de venta, ofreciendo una cobertura sin fricciones alineada con los patrones de uso reales.

Se espera que estas plataformas integradas superen el crecimiento del canal directo al consumidor, avanzando a una CAGR del 7,9% hasta 2031, en gran medida debido a su capacidad para transmitir datos propios granulares, como métricas operativas, intensidad de uso y geolocalización, directamente a las aseguradoras. Este flujo de información en tiempo real permite a los suscriptores cerrar brechas de datos de larga data, particularmente en líneas especializadas donde la experiencia de pérdidas es escasa o difícil de modelar. Mientras tanto, los corredores tradicionales siguen siendo cruciales para estructurar colocaciones complejas que requieren límites escalonados, redacción de pólizas a medida o un servicio intensivo posterior a la contratación. A medida que los márgenes de comisión se comprimen, los corredores están migrando cada vez más hacia roles de asesoría basados en honorarios. Para apoyar la distribución omnicanal, las aseguradoras están adoptando sistemas de cotización y contratación habilitados por API que unifican la lógica de precios en los canales directo al consumidor, integrado y de corredores, contribuyendo a mantener la coherencia y el cumplimiento normativo en todo el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,02% de las primas de 2025. La adecuación de las tasas persiste en las capas de ciberseguridad, violencia política y catástrofes, mientras que las líneas de excedente y sobrante de Estados Unidos crecieron hasta representar el 34% del negocio comercial, generando más de USD 115 mil millones en primas en 2023. La estabilidad regulatoria, los fondos de datos de pérdidas desarrollados y la abundante capacidad de valores vinculados a seguros anclan este crecimiento. Canadá y México aportan demanda incremental a través de proyectos de recursos y manufactura de proximidad, requiriendo coberturas de deterioro ambiental y crédito comercial.

Asia-Pacífico es la región de más rápida expansión en el mercado de seguros especializados, con una CAGR del 8,37% prevista hasta 2031. La diversificación de las cadenas de suministro, la infraestructura de la Iniciativa de la Franja y la Ruta y los volúmenes boyantes del comercio electrónico incrementan la demanda de soluciones de carga marítima, responsabilidad logística y riesgo político. Los reguladores de China, India y el Sudeste Asiático relajan progresivamente la participación de reaseguradores extranjeros, ampliando los menús de productos y las opciones competitivas en el mercado de seguros especializados. El análisis avanzado de los patrones regionales de inundaciones y tifones permite a los primeros en actuar escalar de forma rentable sin sobrevalorar los precios.

Europa crece a un ritmo más estable pero domina la innovación vinculada a ESG. El estricto marco de sostenibilidad de la Unión Europea impulsa la demanda de coberturas que garantizan los ingresos de los bonos verdes y protegen a los directivos de demandas por riesgo de transición. El Brexit ha elevado los costos administrativos al obligar a acuerdos de doble licencia, aunque Londres sigue siendo el centro global de seguros especializados gracias a su histórica infraestructura de corretaje y la capacidad sindicada en Lloyd's. El sur de Europa registra una mayor adopción de bonos paramétricos de sequía para la agricultura, mientras que Escandinavia pilota coberturas de invalidación de créditos de carbono.

América del Sur y Oriente Medio y África se sitúan por detrás en volumen de primas, pero ofrecen un potencial a largo plazo en el mercado de seguros especializados. La extracción de materias primas, el despliegue de energías renovables y los megaproyectos de infraestructura intensifican la demanda de líneas de todo riesgo en construcción, riesgo político y responsabilidad medioambiental. La escasez de datos de pérdidas, las monedas volátiles y los marcos jurídicos fragmentados moderan el crecimiento a corto plazo, pero las asociaciones de fronting permiten a los actores globales establecer presencia de marca y perfeccionar los modelos locales antes de despliegues de mayor envergadura.

Panorama Competitivo

En el mercado global de seguros especializados, se observa una concentración moderada. Los principales actores como AIG, Chubb, AXA SA, Berkshire Hathaway Specialty y Allianz aprovechan sus fondos de riesgo diversificados, extensas redes de corredores y bases de capital en múltiples divisas para mantener su posición. Estas aseguradoras multilínea globales capitalizan su escala y recursos para defender eficazmente sus posiciones de mercado. Mientras tanto, los síndicatos especializados como Beazley y Hiscox se enfocan en áreas especializadas como ciberseguridad, salud y bellas artes. Empleando su experiencia técnica, estos síndicatos logran ratios combinados inferiores al 90%, garantizando la rentabilidad en los segmentos elegidos. La adquisición de Next Insurance por parte de Munich Re por USD 2.600 millones no solo asegura una posición digital en el segmento de PyMEs, sino que también integra un motor de suscripción impulsado por inteligencia artificial en sus operaciones. Además, el aumento de la participación de Samsung Fire & Marine en Canopus pone de relieve el creciente interés de los actores asiáticos en ampliar la capacidad en Lloyd's y expandir su presencia global. Estos desarrollos subrayan la naturaleza dinámica del mercado de seguros especializados, donde tanto los actores establecidos como los nuevos participantes compiten por ventajas estratégicas.

La integración tecnológica se ha convertido en un factor crítico para obtener una ventaja competitiva dentro del mercado de seguros especializados. Los líderes del sector utilizan cada vez más datos de dispositivos IoT, satélites y fuentes ESG para perfeccionar sus métricas de calificación. Esta integración avanzada de datos permite a las aseguradoras suscribir clases con escasos datos sin comprometer su solvencia de capital. Al mismo tiempo, el capital alternativo continúa ejerciendo presión sobre los precios, con inversores en bonos catástrofe que acceden a capas paramétricas que los reaseguradores tradicionales suelen evitar. A pesar de esto, las aseguradoras especializadas siguen siendo demandadas, particularmente para gestionar siniestros activos en áreas como incidentes cibernéticos y violencia política. La capacidad de estos actores para abordar riesgos complejos garantiza su relevancia en un panorama competitivo. Además, la adopción de herramientas de inteligencia artificial y aprendizaje automático está mejorando la precisión de la suscripción y la gestión de siniestros, permitiendo a las aseguradoras navegar mejor los desafíos planteados por los riesgos en evolución y los requisitos regulatorios.

Persisten oportunidades en espacios no explorados en áreas emergentes como la responsabilidad espacial, el seguro de créditos de carbono y las garantías de transición climática. Estos segmentos requieren una combinación de solidez financiera y experiencia científica, presentando desafíos y oportunidades para las aseguradoras dispuestas a innovar. A medida que el mercado evoluciona, las aseguradoras que puedan equilibrar la competencia técnica con la estabilidad financiera están bien posicionadas para capturar el crecimiento en estas áreas inexploradas. La integración continua de tecnología e información basada en datos probablemente desempeñará un papel fundamental para abordar estas necesidades especializadas, configurando aún más el futuro del mercado de seguros especializados. Además, el creciente enfoque en la sostenibilidad y los riesgos relacionados con el clima impulsará la demanda de soluciones de seguros innovadoras, creando nuevas vías de crecimiento. Las aseguradoras que inviertan proactivamente en investigación y asociaciones para abordar estos riesgos emergentes probablemente obtendrán una ventaja competitiva en el período de pronóstico.

Líderes de la Industria de Seguros Especializados

American International Group (AIG)

AXA SA

Allianz SE

Chubb Ltd

Berkshire Hathaway Specialty

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Munich Re Specialty lanzó pólizas de responsabilidad civil para ciencias de la vida destinadas a empresas farmacéuticas y de tecnología médica, con una expansión a una CAGR del 10%.

- Abril de 2025: Zurich invirtió USD 194 millones para adquirir una participación minoritaria significativa en Icen Risk, con el objetivo de impulsar el crecimiento del seguro de fusiones y adquisiciones en América del Norte y Europa.

- Marzo de 2025: Munich Re completó la adquisición de Next Insurance por USD 2.600 millones para acelerar la penetración digital en el segmento de PyMEs en el mercado de seguros especializados.

- Mayo de 2024: Travelers adquirió Corvus Insurance por USD 435 millones, obteniendo análisis de riesgo cibernético y algoritmos de suscripción basados en inteligencia artificial.

Alcance del Informe del Mercado Global de Seguros Especializados

El mercado de seguros especializados, un segmento dinámico de la industria aseguradora en general, aborda riesgos únicos y atípicos que las pólizas estándar suelen pasar por alto. A medida que los riesgos se vuelven cada vez más complejos, tanto las empresas como los particulares recurren a este mercado en busca de soluciones de cobertura personalizadas. El Mercado de Seguros Especializados está segmentado por Tipo, Usuario Final, Canal de Distribución y Geografía. Por Tipo, el mercado está segmentado en Seguro Marítimo, de Aviación y Transporte (MAT), Seguro de Riesgo Político y Crédito, Seguro de Entretenimiento, Seguro de Arte, Seguro de Ganadería y Acuicultura, y Otros. Por Usuario Final, el mercado está segmentado en Empresas e Individuos. Por Canal de Distribución, el mercado está segmentado en Corredores y No Corredores, y por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El Informe Ofrece el Tamaño del Mercado en Términos de Valor en USD para todos los Segmentos Mencionados anteriormente.

| Seguro Marítimo, de Aviación y Transporte (MAT) |

| Seguro de Riesgo Político y Crédito |

| Seguro de Entretenimiento y Medios |

| Seguro de Arte y Coleccionables |

| Seguro de Ganadería y Acuicultura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Individuos de Alto Patrimonio |

| Directo al Consumidor (DTC) |

| Intermediado |

| Integrado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia |

| Por Tipo | Seguro Marítimo, de Aviación y Transporte (MAT) | |

| Seguro de Riesgo Político y Crédito | ||

| Seguro de Entretenimiento y Medios | ||

| Seguro de Arte y Coleccionables | ||

| Seguro de Ganadería y Acuicultura | ||

| Otros | ||

| Por Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Individuos de Alto Patrimonio | ||

| Por Canal de Distribución | Directo al Consumidor (DTC) | |

| Intermediado | ||

| Integrado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de seguros especializados?

Se proyecta que el tamaño del mercado de seguros especializados alcance USD 235,44 mil millones en 2031, partiendo de USD 147,76 mil millones en 2026 a una CAGR del 9,77%.

¿Qué línea de producto domina actualmente?

El Seguro Marítimo, de Aviación y Transporte concentra la mayor participación con el 45,08% de las primas de 2025 dentro del mercado de seguros especializados.

¿Por qué son importantes las plataformas integradas?

La distribución integrada incorpora la cobertura en el punto de venta, habilitando la suscripción en tiempo real, y se espera que crezca un 7,9% anual, el ritmo más rápido entre los canales.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 8,37% debido a la inversión en infraestructura y la expansión manufacturera que elevan la demanda de coberturas de riesgos especiales.

¿Cómo afecta la capacidad de reaseguro a los precios?

Aunque el capital global de los reaseguradores aumentó a USD 607 mil millones en 2025, la capacidad sigue siendo ajustada en las líneas de catástrofes de propiedad pico y riesgos financieros, lo que sostiene tasas primarias firmes y una suscripción selectiva.

Última actualización de la página el: