Tamaño y Participación del Mercado de Energía Solar en Tejados de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

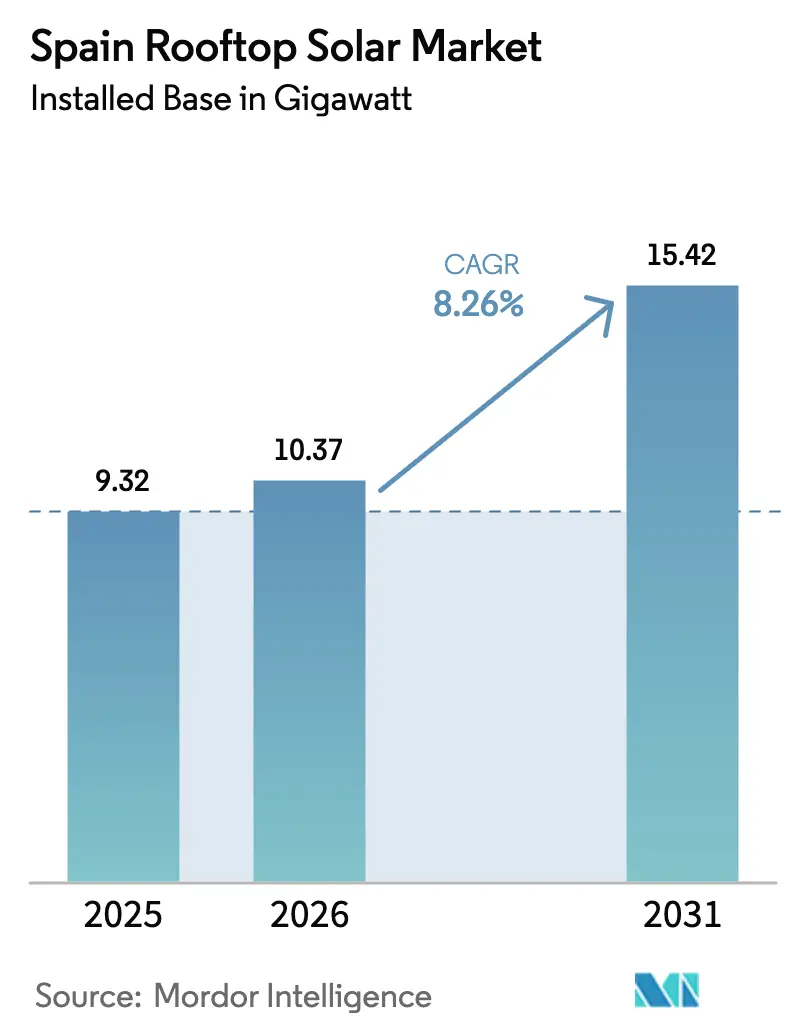

| Tamaño del mercado en el año base (2025) | 9.32 gigavatio |

| Volumen del Mercado (2026) | 10.37 gigavatio |

| Volumen del Mercado (2031) | 15.42 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Tejados de España por Mordor Intelligence

El tamaño del Mercado de Energía Solar en Tejados de España en términos de base instalada se proyecta en 9,32 gigavatios en 2025, 10,37 gigavatios en 2026, y alcanzará 15,42 gigavatios en 2031, creciendo a una CAGR del 8,26% de 2026 a 2031.

Las instalaciones industriales y comerciales impulsan este dinamismo, ya que los compradores corporativos aseguran energía autogenerada para reducir su exposición a las fluctuaciones de los precios mayoristas y cumplir con los objetivos de descarbonización del Alcance 2. La caída de los precios de los módulos, la simplificación de las normas de medición neta y las nuevas subvenciones del Pacto Verde Europeo han transformado la energía fotovoltaica en tejados de un gesto climático a una estrategia de sala de juntas. El hito de España en 2024, en el que la energía solar se convirtió en la mayor fuente de energía del país con 32.043 MW, valida la madurez y la resiliencia del mercado de energía solar en tejados de España. Sin embargo, los cuellos de botella en el acceso a la red, la burocracia municipal y las limitaciones estructurales de los tejados envejecidos moderan la trayectoria, por lo demás optimista, para las partes interesadas en el mercado de energía solar en tejados de España.

Conclusiones Clave del Informe

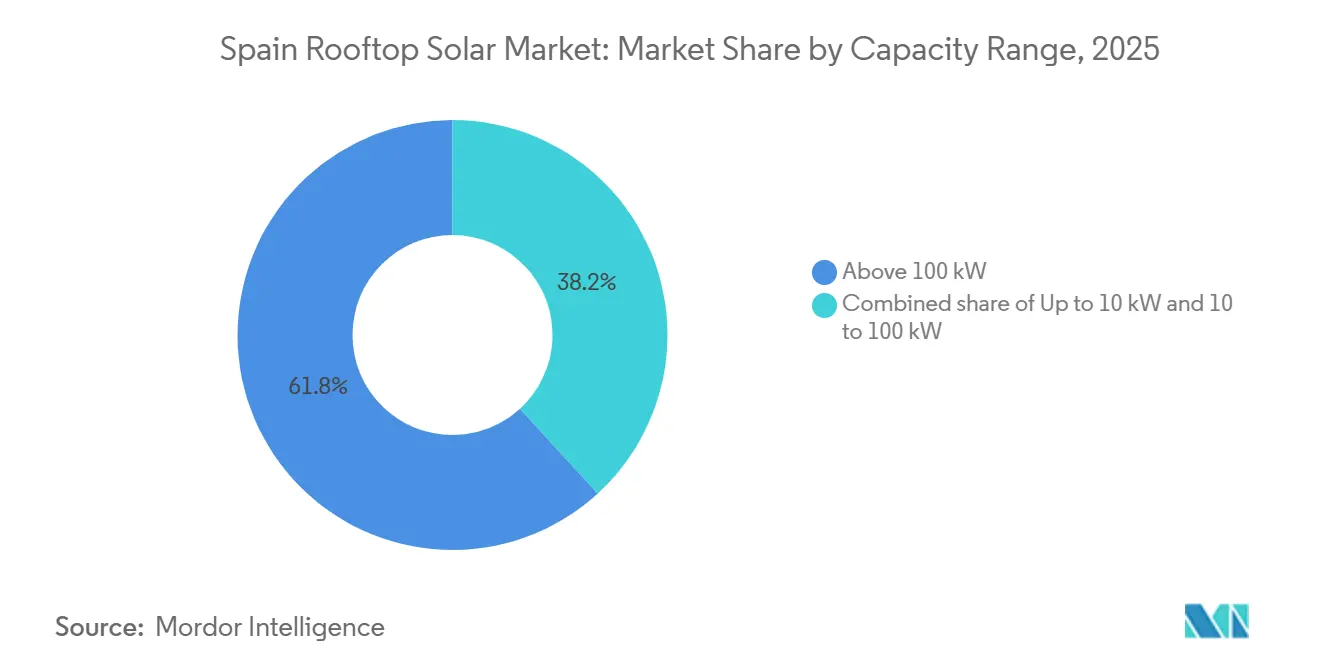

- Por rango de capacidad, las instalaciones de más de 100 kW captaron el 61,8% de la participación del mercado de energía solar en tejados de España en 2025 y se prevé que crezcan a una CAGR del 11,1% hasta 2031.

- Por tipo de instalación, los sistemas de reforma representaron el 83,5% del tamaño del mercado de energía solar en tejados de España en 2025, mientras que la integración en obra nueva registra una CAGR del 10,2% en el mismo horizonte.

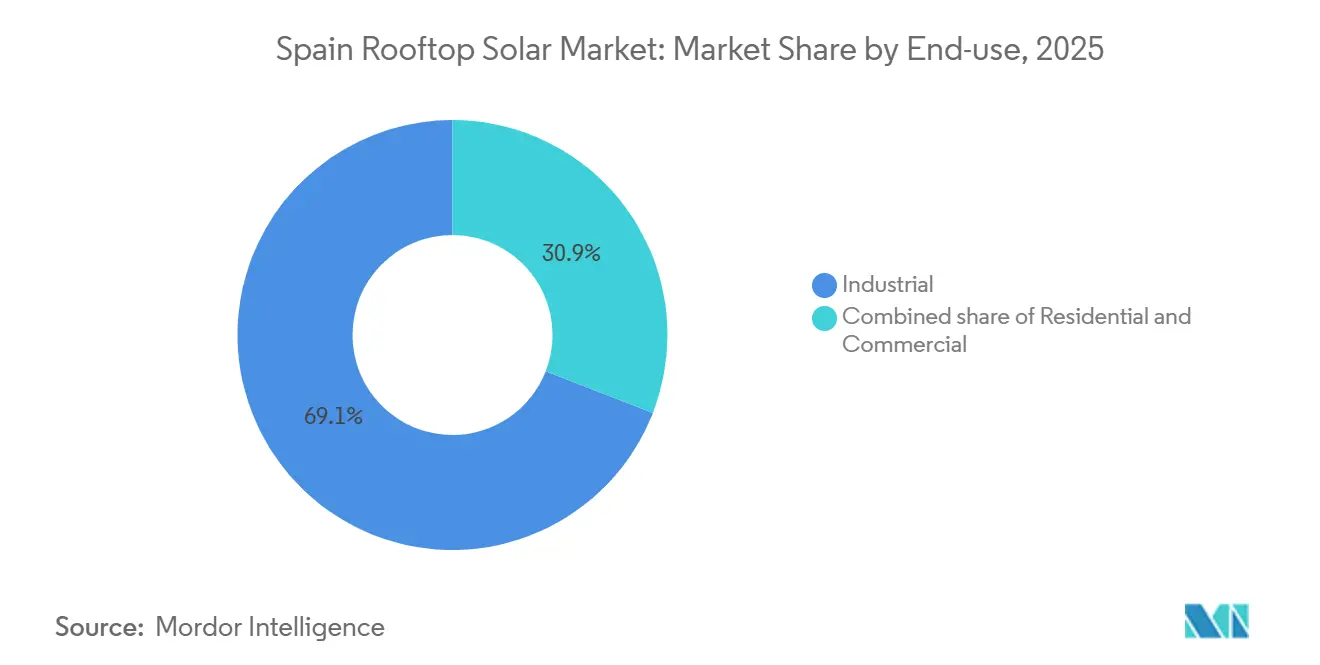

- Por uso final, las instalaciones industriales representaron el 69,1% de la capacidad acumulada en 2025 y se proyecta que se expandan a una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar en Tejados de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la medición neta y esquema de compensación de excedentes | +2.1% | Nacional, con ganancias tempranas en Cataluña, Madrid y Andalucía | Mediano plazo (2-4 años) |

| Reducción de costes de módulos y BOS | +1.8% | Impacto global, amplificado en las regiones españolas sensibles al precio | Corto plazo (≤ 2 años) |

| Sostenibilidad corporativa y proliferación de PPAs | +1.5% | Nacional, concentrado en centros industriales como el País Vasco y Valencia | Mediano plazo (2-4 años) |

| Asignación de fondos del Pacto Verde de la UE | +1.2% | Nacional, con regiones prioritarias que reciben apoyo reforzado | Largo plazo (≥ 4 años) |

| Mandato de inversores inteligentes interactivos con la red | +0.9% | Despliegue nacional, comenzando por las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Auge de las cooperativas de autoconsumo | +0.7% | Clusters regionales en Cataluña, Valencia e Islas Baleares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la medición neta y esquema de compensación de excedentes

El Real Decreto 244/2019 eliminó el "impuesto al sol", permitiendo a los prosumidores acreditar el exceso de energía a tarifas minoristas, un beneficio extraordinario para los grandes parques industriales de varios megavatios que habitualmente generan excedentes los fines de semana. La ley también autoriza el autoconsumo colectivo en un radio de 2.000 m, lo que permite a los clústeres de fábricas agrupar tejados y compartir una única interconexión a la red. Los contribuyentes industriales potencian los rendimientos mediante la amortización acelerada, elevando las tasas internas de retorno incluso antes de que entren en juego los ahorros energéticos.[1]Endesa, "Deducción del IRPF por Paneles Solares 2025," endesa.com Estos mecanismos contribuyeron a que la capacidad de autoconsumo superara a la nuclear en 2023, con 7.154 MW en línea frente a 7.117 MW de los reactores, la mayor parte ubicada en tejados de fábricas.

Reducción de costes de módulos y BOS

Los precios de los paneles cayeron un 17% en 2023, y los grandes pedidos de módulos de 600 W ahora se despachan en aduana por tan solo USD 0,17/W. Los inversores de grado comercial y los soportes de aluminio también bajaron en paralelo, reduciendo el coste nivelado de la electricidad en tejados industriales a USD 0,044/kWh, equiparable a los proyectos en suelo.[2]Agencia Internacional de Energías Renovables, "Reducción de Costes de Energía Solar Fotovoltaica 2024," irena.org Las plantas de inversores de España, con una capacidad nominal de 82,1 GW por año, protegen las cadenas de suministro de los impactos del flete y permiten a las empresas de ingeniería, adquisición y construcción fijar contratos a precio fijo a pesar de la volatilidad global. Una subvención de fabricación de 750 millones de EUR (825 millones de USD) ancla aún más el abastecimiento de componentes a nivel nacional.

Sostenibilidad corporativa y proliferación de PPAs

Iberdrola firmó más de 900 MW de PPAs solo en 2023, muchos vinculados específicamente a instalaciones en tejados para inquilinos multinacionales que buscan descarbonizarse sin ocupar terrenos. El acuerdo de 57 MW de Tesla con Zelestra y el contrato de 134 MWp de Apple con ib vogt ejemplifican cómo las grandes corporaciones favorecen los proyectos del mercado de energía solar en tejados de España que combinan imagen de marca con adquisición de energía limpia.[3]PV Tech, "Plenitude Inicia Operaciones de 330 MW," pv-tech.org A medida que la Directiva de Información Corporativa sobre Sostenibilidad de la UE entra en vigor, se espera que los compradores industriales dupliquen la adopción de energía solar en sitio para 2027.

Asignación de fondos del Pacto Verde de la UE

El Plan de Recuperación de España destina 931 millones de EUR (1.020 millones de USD) a mejoras de la red que eliminan las restricciones de capacidad para los tejados a escala industrial, mientras que un esquema separado de ayudas al almacenamiento de 700 millones de EUR suaviza la producción variable. Las antiguas regiones carboneras obtienen puntos adicionales por fábricas solares listas para construir, reconvirtiendo a mineros cualificados en líneas de ensamblaje de módulos y plantas de prueba de inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de tramitación municipal | -0.8% | Nacional, más grave en las grandes ciudades y regiones con patrimonio histórico | Corto plazo (≤ 2 años) |

| Limitaciones de carga estructural en tejados de edificios anteriores a 2000 | -0.6% | Centros urbanos con edificios más antiguos, especialmente Madrid y Barcelona | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para instalación en tejados | -0.5% | Nacional, aguda en regiones rurales e insulares | Mediano plazo (2-4 años) |

| Restricciones antireflejos y estéticas en zonas patrimoniales | -0.3% | Centros históricos de ciudades, sitios de la UNESCO, áreas culturales protegidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de inversores inteligentes interactivos con la red

La aprobación municipal para una reforma de 2 MW en Barcelona puede superar los 14 meses, ya que los planificadores deben gestionar informes de seguridad contra incendios, declaraciones juradas estructurales y declaraciones de impacto visual. Bruselas advirtió a España que tales retrasos ponen en riesgo los hitos de REPowerEU. El proceso de siete años de Girona para aprobar una planta de mediana escala asustó a los directores financieros industriales con aversión al riesgo, añadiendo costes indirectos equivalentes al 6% del gasto total del proyecto.

Escasez de mano de obra cualificada para instalación en tejados

Los salarios en el sector solar aumentaron un 59% en 2024, pero persiste una escasez crónica de electricistas de alta tensión e ingenieros estructurales habilitados. Los trabajos industriales, a diferencia de las instalaciones residenciales, exigen experiencia con cadenas de 800 V, mitigación de arcos eléctricos y diagnósticos por termografía, un conjunto de habilidades escaso fuera de las áreas metropolitanas.[4]El Español, "Empresas Buscan Profesionales Cualificados," elespanol.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Capacidad: Los Sistemas de Más de 100 kW Avanzan con Fuerza

El tamaño del mercado de energía solar en tejados de España para instalaciones de más de 100 kW alcanzó 5,76 GW en 2025, equivalente al 61,8% de la capacidad total instalada. Dentro de este grupo, los tejados industriales de varios megavatios registran una CAGR del 11,1% impulsada por los precios de componentes a granel y las tarifas únicas de interconexión que diluyen los costes indirectos por kilovatio. El tamaño del mercado de energía solar en tejados de España para proyectos de 10 a 100 kW se situó en 2,41 GW, atendiendo a almacenes y supermercados que valoran la medición neta sin estudios de red de tres años.

Las economías de escala reducen los costes de instalación a EUR 0,68/W para tejados de 5 MW, un 34% por debajo de los parámetros residenciales. El sobredimensionamiento de los módulos respecto a la capacidad nominal del inversor aumenta el rendimiento sin hardware adicional de BOS. Mientras tanto, los sistemas de menos de 10 kW pierden cuota a medida que se reducen los límites de las subvenciones, aunque siguen siendo vitales en los clústeres de inyección a la red en zonas suburbanas. Las continuas actualizaciones del firmware de los inversores inteligentes permiten que los sistemas de más de 100 kW ofrezcan capacidad de soporte de tensión e inercia sintética, convirtiendo los tejados de las fábricas en microrredes que también funcionan como activos de red durante eventos de contingencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Reforma Domina pero la Obra Nueva Gana Terreno

Los proyectos de reforma ocuparon el 83,5% de la participación del mercado de energía solar en tejados de España en 2025, aprovechando una enorme base de 210 millones de m² de tejados industriales existentes. Las auditorías exprés identifican naves de estructura metálica capaces de soportar una carga adicional de 4 a 7 kg/m², ideales para configuraciones en disposición vertical. El tamaño del mercado de energía solar en tejados de España para la integración en obra nueva totalizó 1,54 GW, aunque está creciendo gracias a los mandatos más estrictos del Código Técnico de la Edificación que exigen cobertura de electricidad renovable.

Las reformas atraen a los directores financieros porque el rendimiento puede compararse con las curvas de carga históricas, lo que les permite vincular los PPAs a ratios de autoconsumo del 90%. No obstante, los promotores influyen cada vez más en los arquitectos antes del permiso, incorporando bandejas de cables y antepechos orientados al sur que reducen los trabajos de reforma futuros en un 15%. La energía fotovoltaica integrada en edificios aparece ahora en fachadas de almacenes frigoríficos, combinando aislamiento y producción energética en una sola capa de envolvente. La adopción en obra nueva se acelera a medida que las agencias de calificación incorporan el carbono embebido en los diferenciales de financiación, impulsando a los operadores logísticos a optar por cubiertas preparadas para la energía solar desde el primer día.

Por Uso Final: Hegemonía Industrial

Las instalaciones industriales representaron el 69,1% de la capacidad acumulada en 2025, más del doble de las asignaciones comerciales y muy por encima de la adopción residencial. Las plantas de cemento, las líneas de embotellado y las naves de ensamblaje de vehículos superaron individualmente los 10 MW de instalaciones en tejados el año pasado, orientando decisivamente a la baja sus trayectorias de emisiones netas en sitio. La participación del mercado de energía solar en tejados de España para usuarios industriales se proyecta que crezca a una CAGR adicional del 10,4%, alcanzando casi 12 GW en 2031.

Los inmuebles comerciales, como los centros de outlets y las terminales aeroportuarias, priorizan tamaños de sistema promedio de 91 kW que se ajustan a las cargas de climatización diurnas. Logran periodos de retorno de 5 años mediante la amortización acelerada y las compensaciones de autoconsumo. La adopción residencial se estabiliza a medida que las tarifas eléctricas se moderan, aunque los paquetes de batería más energía solar sostienen un crecimiento de nicho entre los propietarios con conciencia ecológica. Los pioneros industriales despliegan software de gestión energética que coordina la generación solar, el almacenamiento de agua fría y los cargadores para camiones eléctricos, demostrando la frontera integradora de la industria de energía solar en tejados de España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Extremadura, Castilla-La Mancha y Andalucía albergan colectivamente el 70% de la potencia instalada en tejados a nivel nacional, gracias a una insolación de 1.800 kWh/m², vastas superficies logísticas y ventanas de tramitación especialmente ágiles. El decreto regional de Extremadura exime de tasas municipales a los sistemas de más de 100 kW instalados en zonas industriales preregistradas, reduciendo la tramitación a 60 días. Castilla-La Mancha combina subvenciones para baterías con ayudas solares, lo que lleva a muchas bodegas a adoptar almacenamientos de 2 horas.

Cataluña y Valencia se aceleran a través de cooperativas industriales que comparten alimentadores de alta capacidad y aprovechan la fabricación local de acero para los kits de soportes. Los 7.139 ha de tejados sin aprovechar de Madrid podrían producir 32.163 GWh anuales, suficiente para cubrir cuatro quintas partes de la demanda de 2050 si las mejoras de conexión a la red avanzan al mismo ritmo. Las islas se enfrentan a tarifas al precio del diésel superiores a EUR 0,25/kWh; por ello, las Islas Baleares han destinado 700 millones de EUR (770 millones de USD) para subvencionar instalaciones detrás del contador, elevando el autoconsumo al 35% de la carga en el día pico.

Las antiguas regiones carboneras de Asturias y León reconvierten su mano de obra de las minas cerradas a laboratorios de control de calidad de inversores, con el apoyo de los fondos de recualificación de NextGenerationEU. Los planificadores de la red programan mejoras de subestaciones de 110/30 kV adyacentes a los parques industriales, garantizando que la variación de tensión se mantenga dentro de ±5% incluso después de que 500 MW de nueva capacidad en tejados entren en funcionamiento en 2028.

Panorama Competitivo

Iberdrola encabeza los rankings del mercado de energía solar en tejados de España con 5.055 MW en 43 plantas, incluido el híbrido Núñez de Balboa de 550 MW en Europa, que combina seguidores adyacentes al terreno con instalaciones en tejados de cervecerías. Endesa contempla una desinversión de activos del 49,99% para reciclar capital, aunque mantendrá los contratos de operación y mantenimiento, preservando los flujos de ingresos recurrentes. Zelestra crece más rápido, expandiendo su cartera de 7 GW en 2021 a 19 GW en 2025, un tercio de los cuales se encuentra en tejados industriales.

La fragmentación del mercado persiste entre las empresas de ingeniería, adquisición y construcción; menos del 25% de los 4.100 instaladores habilitados de España gestionan instalaciones de más de 500 kW. La encuesta de clientes de Selectra de 2025 clasificó a Avenir Energía (9,2/10) y Samara (8,7/10) como las mejores en apoyo a la gestión del cambio industrial. Los fabricantes de equipos originales extranjeros, SunPower y SMA, despliegan paquetes de garantía de rendimiento que mitigan las preocupaciones de bancabilidad para los financiadores que suscriben PPAs a 15 años. Las empresas conjuntas proliferan: el fabricante de soportes Gonvarri se asocia con Ferrovial para combinar el suministro de acero y la ingeniería, adquisición y construcción, reduciendo un 5% los presupuestos llave en mano.

Las fusiones y adquisiciones se intensifican a medida que los gestores de activos persiguen flujos de caja estables denominados en euros, con la venta de la cartera de 60 MWp de BayWa r.e. a KGAL y la transferencia de 110 MW de Ib Vogt a NextEnergy Capital cerrándose en julio de 2025. Se esperan consolidaciones entre instaladores a medida que las firmas de capital privado arbitran territorios de servicio fragmentados.

Líderes de la Industria de Energía Solar en Tejados de España

X-ELIO Energy

Repsol SA

Acciona SA

Endesa SA

Iberdrola SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: En un movimiento innovador para el sector industrial de España, la planta de Vigo del Grupo Stellantis, en colaboración con Prosolia Energy, ha inaugurado la mayor instalación solar en tejados del país dedicada al autoconsumo. Con una superficie de 170.000 metros cuadrados y equipada con 33.000 paneles solares, la planta cuenta con una impresionante capacidad instalada de 18,3 megavatios pico (MWp), lo que se traduce en una generación anual de 22,7 gigavatios hora (GWh). Esta producción satisfará el 15% de las necesidades eléctricas de la planta, lo que conllevará una reducción significativa de más de 9.000 toneladas de emisiones de CO2 anuales.

- Marzo de 2025: Alstom ha instalado con éxito más de 3.500 paneles solares en su instalación industrial de Barcelona. La iniciativa de energía solar cuenta con una potencia pico instalada de 2.041 kWp, generando energía que cubre el 26,5% del consumo de la fábrica. La primera fase, recientemente inaugurada, vio la instalación de 2.419 paneles solares sobre talleres, edificios de oficinas e incluso el área de aparcamiento, con plazas de aparcamiento específicas cubiertas ingeniosamente para albergar los paneles solares. La segunda fase, concluida a finales de junio de 2025, ha incorporado paneles solares en un aparcamiento secundario, que está en proceso de ser dotado de cubierta.

- Marzo de 2025: El Instituto para la Diversificación y Ahorro de la Energía (IDAE), responsable del programa RENOVAL, presentó los resultados provisionales. El Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) ha asignado más de 210 millones de EUR (227,21 millones de USD) a siete iniciativas de fabricación de energía solar fotovoltaica. Estos fondos, parte del Plan de Recuperación y Resiliencia de España (PRTR) en el marco de NextGenEU, están diseñados para impulsar la producción de componentes de paneles solares, baterías, electrolizadores y otras tecnologías.

- Junio de 2024: FutureVoltaics, una empresa derivada del Consejo Superior de Investigaciones Científicas (CSIC), ha presentado su sistema fotovoltaico vertical preensamblado diseñado para tejados. Denominado sistema Vechtor, destaca por su sencillo proceso de instalación: simplemente desplegarlo. El sistema incorpora reflectores especulares metálicos pulidos y rugosos, dispuestos artísticamente en un patrón único a ambos lados de sus paneles solares bifaciales.

Alcance del Informe del Mercado de Energía Solar en Tejados de España

El informe del mercado de Energía Solar en Tejados de España incluye:

| Hasta 10 kW |

| De 10 a 100 kW |

| Más de 100 kW |

| Obra Nueva |

| Reforma |

| Residencial |

| Comercial |

| Industrial |

| Por Rango de Capacidad | Hasta 10 kW |

| De 10 a 100 kW | |

| Más de 100 kW | |

| Por Tipo de Instalación | Obra Nueva |

| Reforma | |

| Por Uso Final | Residencial |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el parque fotovoltaico en tejados de España en 2031?

La capacidad instalada se proyecta en 15,42 GW, frente a los 10,37 GW de 2026.

¿Por qué dominan las instalaciones de más de 100 kW en capacidad?

Los tejados de gran tamaño ofrecen costes por kW entre un 30 y un 40% más bajos y califican para PPAs simplificados, por lo que captaron el 61,8% de la capacidad de 2025.

¿Qué incentivo reduce más el periodo de retorno para las fábricas?

La medición neta combinada con la amortización acelerada puede reducir el periodo de retorno de los tejados industriales a menos de 5 años.

¿Cuál es el principal cuello de botella para las nuevas instalaciones industriales?

Los retrasos en la tramitación municipal añaden hasta 14 meses en algunas ciudades, erosionando la tasa interna de retorno en aproximadamente 1 punto porcentual.

¿Son comunes los sistemas de almacenamiento en los tejados?

Las baterías acompañan al 26% de las nuevas instalaciones residenciales y a una proporción creciente de los proyectos de grandes tejados a medida que mejoran los ingresos por servicios a la red.

Última actualización de la página el: