Tamaño y Cuota del Mercado Alemán de Medicamentos sin Receta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

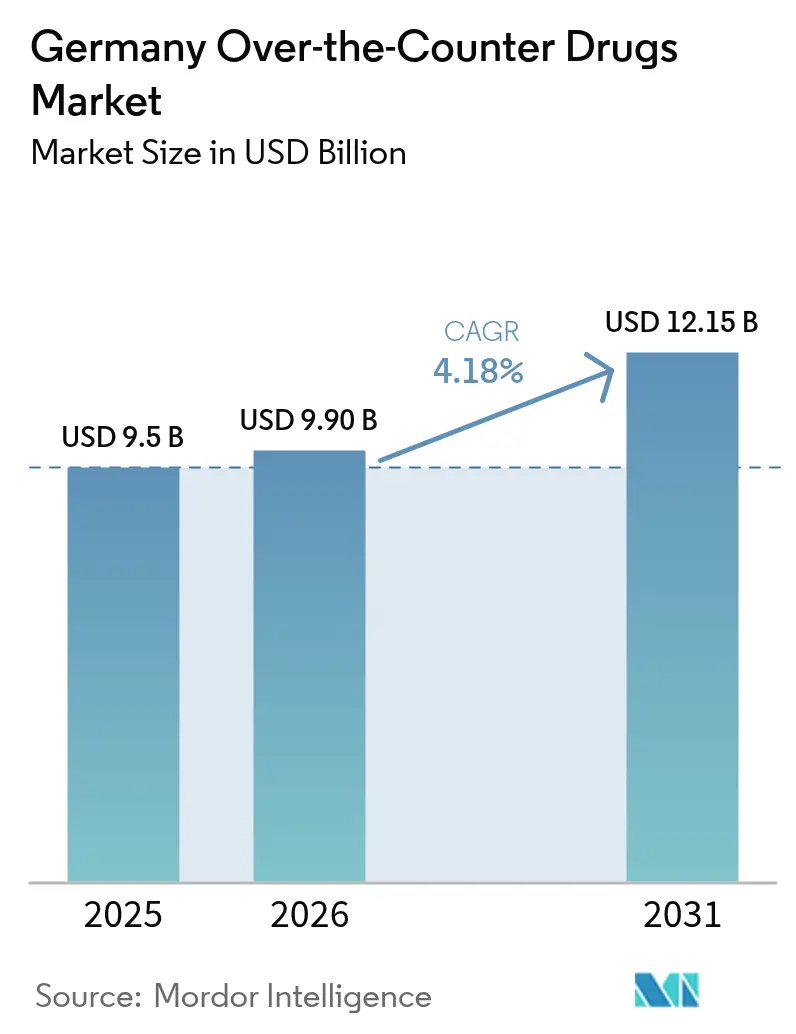

| Tamaño del mercado en el año base (2025) | 9.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Alemán de Medicamentos sin Receta por Mordor Intelligence

El tamaño del mercado alemán de medicamentos sin receta fue valorado en 9.500 millones de USD en 2025 y se estima que crecerá desde 9.900 millones de USD en 2026 hasta alcanzar 12.150 millones de USD en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). La digitalización es el catalizador principal: las recetas electrónicas obligatorias introducidas en 2024 aceleraron el cumplimiento en línea, reforzaron los modelos de comercio minorista omnicanal y crearon nuevas fuentes de datos que mejoran la segmentación de productos. Junto con este cambio, una población que envejece rápidamente, con 17,3 millones de ciudadanos de 65 años o más, mantiene elevada la demanda de automedicación para el cuidado crónico.[1]Bundesministerium für Gesundheit, "E-Rezept: Elektronische Rezepte flächendeckend seit 2024," bundesgesundheitsministerium.deLos procedimientos simplificados de aprobación del BfArM para los cambios de medicamentos con receta a sin receta reducen el tiempo de comercialización de los principios activos bien establecidos, mientras que la educación sanitaria posterior a la pandemia eleva el consumo preventivo de un uso episódico a un hábito cotidiano. Los fabricantes se benefician de la Ley de Investigación Médica de 2025, que introduce acuerdos confidenciales de reembolso que recompensan la I+D realizada en Alemania y amortiguan las presiones sobre los precios. Sin embargo, 466 escaseces de productos registradas, los costes de serialización de la UE y el número más bajo de farmacias en cuatro décadas añaden fricción operativa y amenazan el acceso rural.[2]Bundesinstitut für Arzneimittel und Medizinprodukte, "Beschleunigte Zulassung traditioneller Arzneimittel," bfarm.de

Conclusiones Clave del Informe

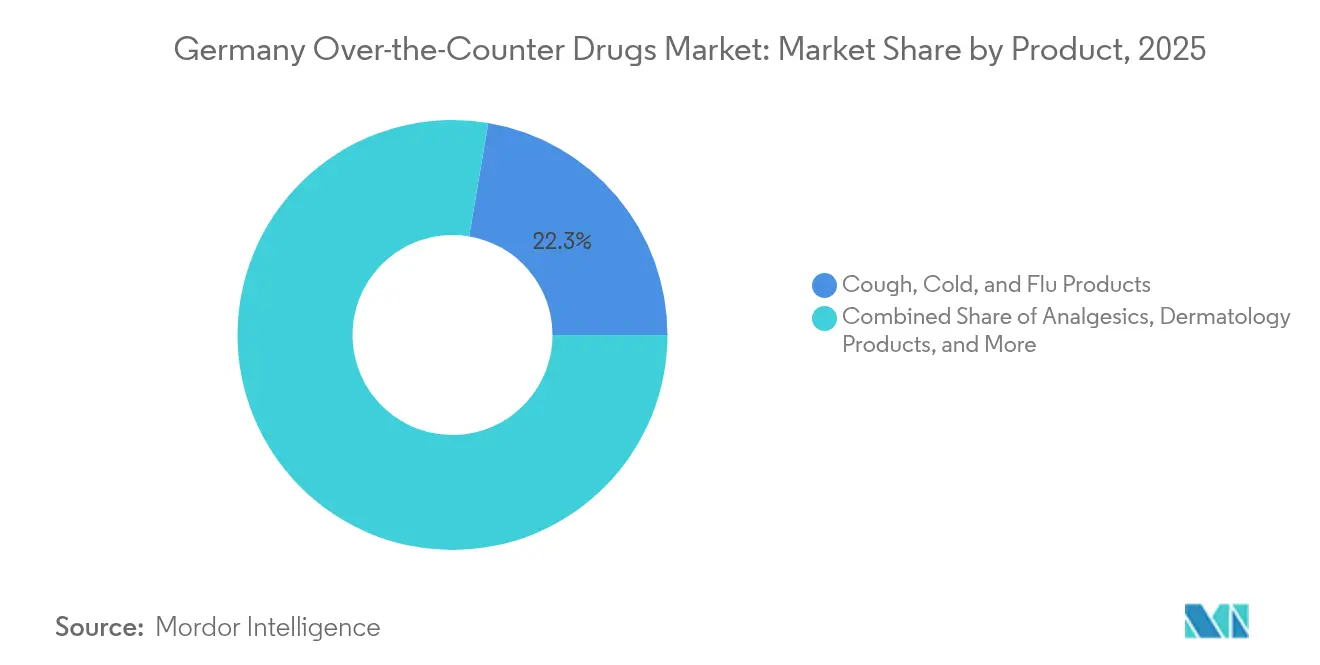

- Por categoría de producto, los productos para la Tos, el Resfriado y la Gripe lideraron con una cuota de ingresos del 22,34% en 2025; se proyecta que los Productos para la Pérdida de Peso/Dietéticos se expandirán a una CAGR del 8,78% hasta 2031.

- Por canal de distribución, las Farmacias Minoristas mantuvieron el 77,40% de la cuota del mercado alemán de medicamentos sin receta en 2025, mientras que las Farmacias en Línea registran el crecimiento más rápido con una CAGR del 12,40% hasta 2031.

- Por vía de administración, la administración Oral capturó el 70,10% de la cuota del tamaño del mercado alemán de medicamentos sin receta en 2025, mientras que la administración Nasal está proyectada para crecer a una CAGR del 7,08% entre 2026 y 2031.

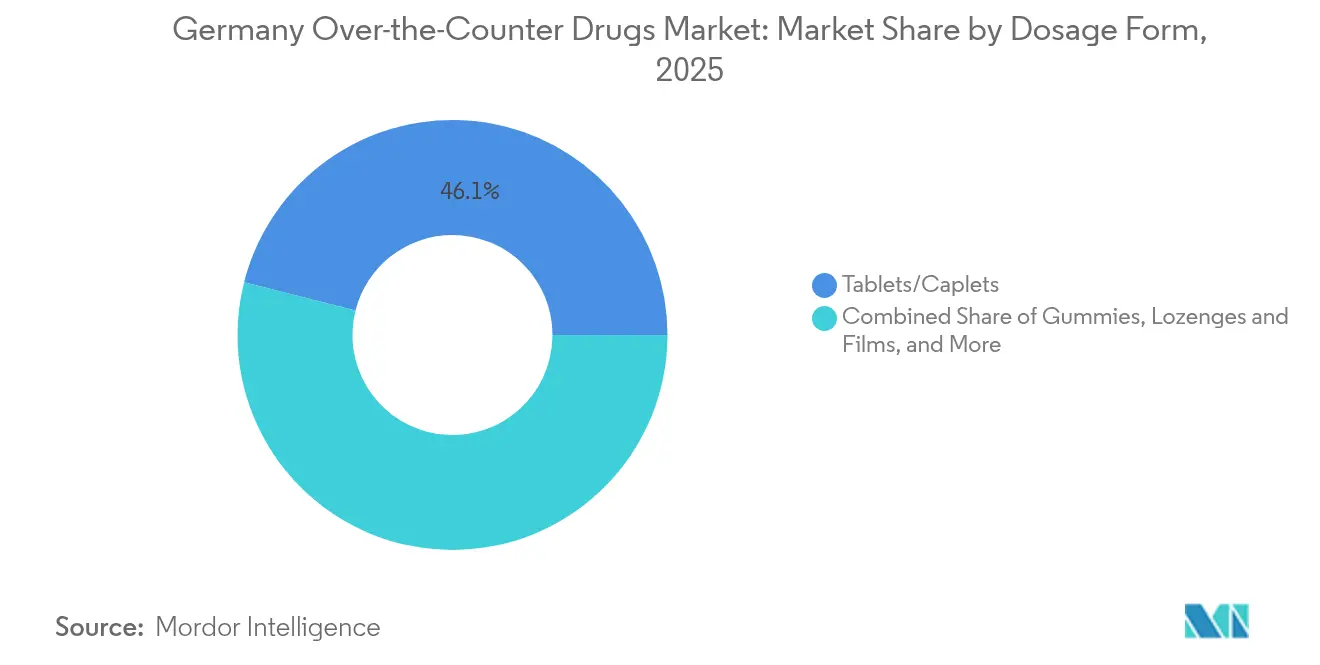

- Por forma farmacéutica, los Comprimidos y Cápsulas representaron el 46,05% de la cuota del tamaño del mercado alemán de medicamentos sin receta en 2025; se pronostica que los Líquidos y Jarabes crecerán a una CAGR del 8,28%.

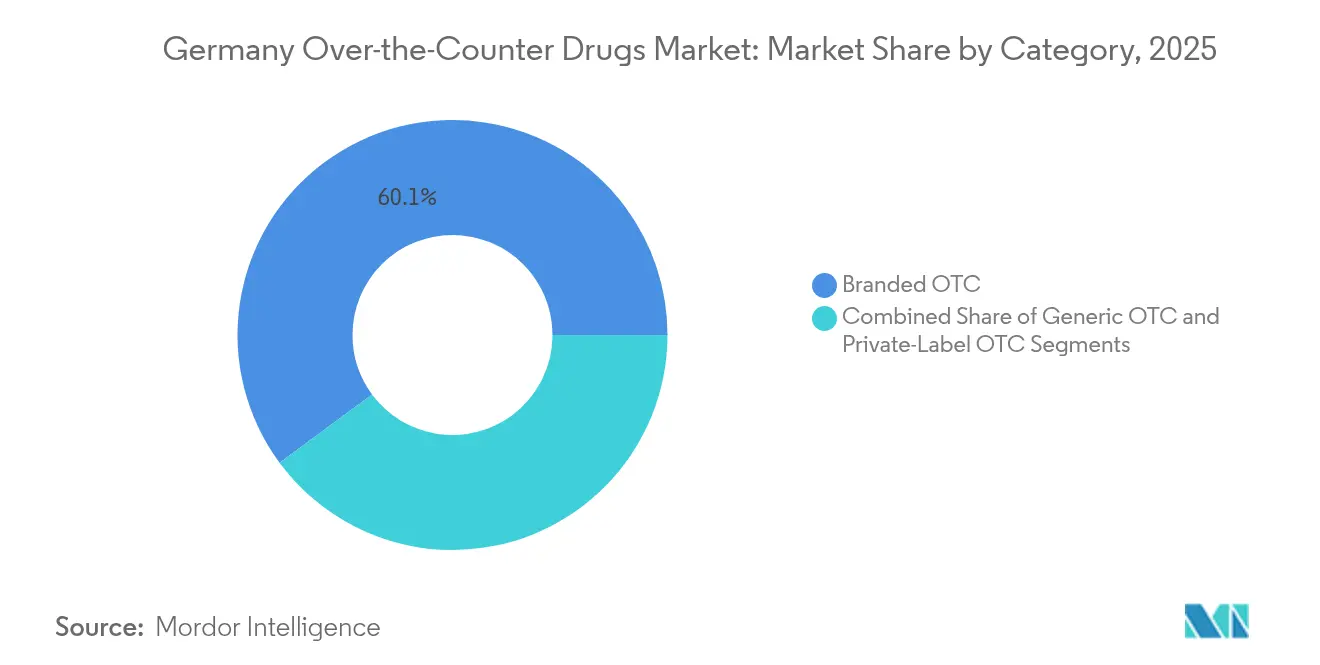

- Por categoría, los productos de Marca controlaban el 60,12% de la cuota en 2025, mientras que las opciones de Marca Propia avanzan a una CAGR del 7,98% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Alemán de Medicamentos sin Receta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración continua del cambio de medicamentos con receta a sin receta | +0.8% | Nacional; armonizado en toda la UE | Mediano plazo (2-4 años) |

| Aumento de la automedicación y los niveles de educación sanitaria | +1.2% | Nacional; mayor en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa la demanda de medicamentos sin receta para el cuidado crónico | +0.9% | Nacional; pronunciado en regiones rurales y orientales | Largo plazo (≥ 4 años) |

| Procedimientos favorables de la UE para principios activos bien establecidos | +0.5% | A nivel de la UE; Alemania como principal beneficiario | Mediano plazo (2-4 años) |

| Expansión de las e-farmacias y las e-recetas | +0.7% | Nacional; adopción temprana en ciudades con orientación tecnológica | Corto plazo (≤ 2 años) |

| Aumento de la demanda de alternativas naturales/herbales | +0.6% | Nacional; Baden-Württemberg lidera la producción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración Continua del Cambio de Medicamentos con Receta a sin Receta

Los protocolos simplificados del BfArM ahora reconocen 15 años de uso seguro en la UE para los medicamentos herbales tradicionales en lugar de los históricos 30, reduciendo los tiempos de aprobación casi a la mitad. La Ley de Investigación Médica de 2025 complementa esto al permitir negociaciones confidenciales de precios cuando los fabricantes realizan I+D sustancial en Alemania, preservando los márgenes incluso después de un cambio. La división Opella de Sanofi refleja el apetito de la industria al obtener la aprobación de la FDA para los ensayos de Cialis sin receta, subrayando la confianza global en los precedentes regulatorios alemanes. Una mayor disponibilidad de medicamentos sin receta genera evidencia del mundo real que respalda cambios posteriores, reforzando la reputación de Alemania como banco de pruebas de cambios en Europa. El ciclo virtuoso acelera la diversificación de ingresos y amplía la elección terapéutica para los consumidores en el mercado alemán de medicamentos sin receta.

Aumento de la Automedicación y los Niveles de Educación Sanitaria

Los registros electrónicos de pacientes pasaron a ser de exclusión voluntaria en enero de 2025, otorgando a los ciudadanos acceso digital uniforme a diagnósticos, laboratorios y datos de prescripción. La visibilidad de los datos de salud impulsa decisiones informadas sobre medicamentos sin receta y ha elevado la prevalencia de la automedicación al 40,2% de los adultos. Encuestas académicas muestran que el 47,2% de las mujeres y el 33,2% de los hombres utilizan medicamentos sin receta principalmente para la prevención en lugar del alivio agudo. El cambio conductual se traduce en ahorros anuales al sistema de 21.000 millones de EUR (24.000 millones de USD), lo que pone de relieve el interés de la política en la expansión de los medicamentos sin receta. El bajo gasto en atención preventiva, apenas el 3% del presupuesto sanitario, crea margen de crecimiento a medida que los aseguradores y empleadores patrocinan programas de autocuidado para reducir los costes futuros de atención crónica.

Envejecimiento de la Población que Impulsa la Demanda de Medicamentos sin Receta para el Cuidado Crónico

Uno de cada cuatro alemanes mayores practica la polifarmacia, combinando 3,7 medicamentos con receta con 1,4 medicamentos sin receta diariamente. Los analgésicos sin receta logran un 77,2% de éxito en el alivio del dolor en 12 semanas entre los adultos mayores, validando las vías sin prescripción. Dado que Alemania necesitará 1,9 millones de enfermeras para 2040, las modalidades sin receta alivian la presión sobre los profesionales y permiten el manejo domiciliario de la hipertensión, la diabetes y las afecciones cardiovasculares leves. Los fabricantes posicionan los suplementos para el cuidado crónico como infraestructura esencial, garantizando la continuidad de la atención tanto en zonas urbanas como en zonas rurales desatendidas.

Procedimientos Favorables de la UE para Principios Activos Bien Establecidos

La vía de uso bien establecido de la EMA ahora requiere únicamente datos bibliográficos de seguridad para moléculas con un historial de 10 años en la UE, reduciendo drásticamente la complejidad del expediente. Las empresas alemanas aprovechan esto para agilizar el lanzamiento de expectorantes herbales y antiinflamatorios tópicos que ya cuentan con sólidos registros de seguridad europeos. La armonización estandariza el etiquetado en todos los mercados, reduce los costes de duplicación y permite a las empresas escalar portafolios de medicamentos sin receta basados en evidencia en Alemania antes de expandirse regionalmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios de Genéricos por Compras Basadas en Licitaciones | -0.70% | Global, particularmente pronunciado en mercados emergentes y sistemas de salud pública | Corto plazo (≤ 2 años) |

| Restricciones Globales de Gestión de Antibióticos para Uso Amplio | -0.50% | América del Norte y la UE lideran, expandiéndose globalmente a través de iniciativas de la OMS | Mediano plazo (2-4 años) |

| Escaso Retorno de la Inversión a Pesar de los Incentivos que Desincentivan la I+D | -0.40% | Industria farmacéutica global, concentrada en mercados desarrollados con altos costes de I+D | Largo plazo (≥ 4 años) |

| Modalidades no Antibióticas Emergentes (Fagos, CRISPR) | -0.30% | América del Norte y la UE en adopción temprana, expandiéndose a centros de investigación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Diagnóstico Erróneo y Abuso de Medicamentos sin Receta

Tras las preocupaciones de seguridad vinculadas al componente de celidonia de Iberogast, Bayer reformuló el producto y añadió advertencias obligatorias, lo que indica una mayor vigilancia poscomercialización. Las auditorías televisivas detectaron incumplimientos habituales de las divulgaciones obligatorias de riesgos, lo que impulsó nuevas directrices de cumplimiento y multas más elevadas. Las ventas de inhibidores de la bomba de protones (IBP) —2.870 millones de comprimidos vendidos en un período de 12 meses— pusieron al descubierto el uso no indicado en la ficha técnica, lo que llevó a establecer directrices que limitan la terapia a 8 semanas para el reflujo leve. En conjunto, una farmacovigilancia más estricta y las normas sobre publicidad elevan los costes de cumplimiento y ralentizan las estrategias de primero en el mercado dentro del mercado alemán de medicamentos sin receta.

Controles Estrictos de Precios/Publicidad en Alemania

La Heilmittelwerbegesetz y la Arzneimittelgesetz prohíben los anuncios comparativos para consumidores y dictan una redacción obligatoria, lo que limita el margen creativo. Los márgenes fijos de mayoristas y farmacias, más los descuentos estatutarios de los aseguradores de salud, comprimen la rentabilidad de los medicamentos sin receta. Las acciones civiles y los organismos autorreguladores hacen cumplir las normas, creando incertidumbre jurídica para las campañas agresivas. Los acuerdos confidenciales de reembolso previstos en la Ley de Investigación Médica de 2025 deberían proporcionar cierto alivio, pero solo para las empresas que se comprometan a realizar I+D en Alemania, lo que eleva la intensidad de capital para el desarrollo de la cartera de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Productos: El Auge de la Pérdida de Peso Desafía las Categorías Tradicionales

Los remedios para la Tos, el Resfriado y la Gripe retuvieron un 22,34% del tamaño del mercado alemán de medicamentos sin receta en 2025, aunque el crecimiento se está moderando a medida que los inviernos más suaves posteriores a la pandemia reducen la incidencia de síntomas. Los Productos para la Pérdida de Peso/Dietéticos encabezan el impulso del segmento con una CAGR del 8,78% hasta 2031, impulsados por la demanda de nutracéuticos que representa el 4,1% de las ventas globales de suplementos. Los Analgésicos mantienen su relevancia gracias al ibuprofeno enriquecido con cafeína, que logra una reducción del dolor del 50% en 2 horas para el 90% de los participantes del estudio. Las Vitaminas, Minerales y Suplementos capitalizan la conciencia inmunológica, mientras que las líneas de dermatología se benefician del enfoque en la salud cutánea del grupo de edad avanzada. Los nichos oftálmicos y de ayudas para dormir crecen de manera constante a medida que el tiempo frente a pantallas y el estrés aumentan la fatiga ocular y el insomnio.

El desempeño diversificado muestra cómo los consumidores alemanes se desplazan del alivio reactivo de síntomas hacia el bienestar preventivo. Los argumentos científicos sustentan las decisiones de compra; los adaptógenos herbales y las mezclas de nutrición deportiva tienen éxito solo cuando los expedientes clínicos respaldan las afirmaciones. Los fabricantes emplean ciclos de vida escalonados: comienzan con lanzamientos de marca de grado clínico y amplían hacia genéricos de precio competitivo una vez que se ha generado conciencia de marca. Este enfoque protege los márgenes al tiempo que amplía el acceso en todos los niveles de ingresos del mercado alemán de medicamentos sin receta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Disrupción Digital Reconfigura el Panorama Farmacéutico

Las Farmacias Minoristas protegieron una cuota del 77,40% en 2025, sustentadas por los servicios de asesoramiento y el reembolso de los seguros para determinados medicamentos sin receta. Sin embargo, el número de farmacias cayó por debajo de 18.000, el nivel más bajo en 40 años, exponiendo las brechas en zonas rurales. Las Farmacias en Línea se están expandiendo a un ritmo del 12,40% y están en camino de reducir la disparidad entre canales a medida que la facilidad de las e-recetas fomenta la agrupación de cestas de compra. Las Farmacias Hospitalarias siguen siendo un nicho, principalmente para el suministro de necesidades de pacientes hospitalizados, mientras que los establecimientos de conveniencia y supermercados capturan compras impulsivas pero enfrentan limitaciones legales en la amplitud de referencias.

El mercado alemán de medicamentos sin receta orbita, por lo tanto, en torno a un núcleo omnicanal. El sistema de compra y recogida mantiene relevantes a las farmacias locales, mientras que las e-farmacias especializadas aprovechan los chatbots de inteligencia artificial para el triaje y la venta cruzada. Los debates regulatorios en torno a las e-recetas transfronterizas podrían ampliar la competencia si los sitios vecinos de la UE obtienen derechos de cumplimiento alemanes, aunque persisten los obstáculos de interoperabilidad técnica.

Por Forma Farmacéutica: La Innovación Impulsa la Evolución de los Formatos

Los Comprimidos y Cápsulas dominan con el 46,05% de la cuota del mercado alemán de medicamentos sin receta en 2025 debido a la producción rentable y la familiaridad con la dosificación. Los Líquidos y Jarabes, el formato de más rápido crecimiento con una CAGR del 8,28%, resuenan entre los grupos pediátricos y geriátricos que prefieren opciones sin necesidad de tragar. Las Gominolas y Masticables atraen a usuarios con problemas de cumplimiento mediante el enmascaramiento del sabor, mientras que los Aerosoles y Gotas aprovechan la administración dirigida, como los aerosoles nasales de xilometazolina que logran más del 90% de satisfacción del usuario.

El diseño centrado en el paciente es ahora un factor diferenciador. Los formuladores invierten en sabor, textura y envases para llevar, a fin de adaptarse a los estilos de vida activos. La innovación aún debe superar los estrictos controles alemanes de estabilidad y pureza, lo que puede ralentizar la entrada de empresas más pequeñas, pero preserva la confianza del consumidor en un mercado alemán de medicamentos sin receta competitivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La Administración Dirigida Gana Impulso

Las vías Orales continuaron dominando con el 70,10% del tamaño del mercado alemán de medicamentos sin receta en 2025, aunque la administración Nasal registra la expansión más rápida con una CAGR del 7,08%, gracias a los descongestionantes de acción rápida y los aerosoles para alergias. Las formas Tópicas ocupan los espacios del dolor crónico y la dermatología; los datos clínicos muestran que el gel de diclofenaco proporciona un alivio significativo al 77,2% de los usuarios en 12 semanas. Las vías Rectal/Vaginal siguen siendo especializadas pero estables, para indicaciones de hemorroides y salud femenina.

Los patrones de demanda subrayan el apetito de los consumidores por una acción rápida y localizada. La innovación en dispositivos —bombas nasales dosificadas, tubos tópicos sin aire— mejora la precisión de la dosificación y la vida útil del producto. Estos avances sostienen las primas de precio y dificultan la comoditización en el mercado alemán de medicamentos sin receta.

Por Categoría: El Impulso de la Marca Propia Desafía la Dominación de las Marcas

Los productos de Marca aún controlan el 60,12% de la cuota, aunque las líneas de Marca Propia los superan a una CAGR del 7,98% a medida que los minoristas aprovechan los datos para dirigirse a segmentos conscientes del valor. Las ventas de salud al consumidor de STADA de 3.730 millones de EUR (4.310 millones de USD) demuestran que las estrategias de doble vía —marcas científicas premium junto a genéricos económicos— pueden prosperar. El cambio de marca es fluido; las listas de ingredientes transparentes y las afirmaciones clínicas comparables reducen las brechas de calidad percibida. Las alianzas de fabricación por contrato permiten a las multinacionales suministrar marcas de distribuidores, capturando volumen mientras defienden las referencias insignia.

El éxito de la marca propia impulsa a los jugadores de marca a renovar el envasado, ampliar la educación digital y asegurar modificaciones de formulación respaldadas por patentes. La tensión competitiva, por lo tanto, aumenta tanto el ritmo de innovación como el valor para el consumidor en el mercado alemán de medicamentos sin receta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania ancla la mayor base de consumo de medicamentos sin receta de la UE y es un pivote clave en la fabricación de fitofármacos. Baden-Württemberg alberga un denso cluster de especialistas en medicina herbal que exportan productos clínicamente validados a todo el mundo, reforzando la especialización regional y el empleo altamente cualificado. Las regiones orientales, sin embargo, enfrentan dificultades de acceso a la atención sanitaria a medida que la densidad de farmacias disminuye, lo que genera preocupación pública sobre el asesoramiento y el cumplimiento en materia de medicación. Los canales en línea compensan parcialmente la brecha, pero las limitaciones de ancho de banda y los datos demográficos de mayor edad ralentizan la adopción digital.

Los centros urbanos como Múnich y Berlín muestran un mayor gasto per cápita en medicamentos sin receta, influenciado por los niveles educativos y la renta disponible. Los estudios de precios en grandes ciudades revelan que los distritos más acaudalados pagan hasta un 15% más por referencias de medicamentos sin receta idénticas, lo que refleja la orientación hacia la marca y las primas de conveniencia. La infraestructura federal de salud electrónica tiene como objetivo reducir tales disparidades mediante la estandarización del acceso a datos y la habilitación del canje universal de e-recetas. Sin embargo, las diferencias en las políticas a nivel estatal y las normas de reembolso aún dan forma a las dinámicas locales.

La ubicación central de Alemania en Europa respalda la logística de exportación, con fabricantes que envían extractos herbales y productos de medicamentos sin receta terminados a los mercados vecinos en menos de 48 horas. El comercio transfronterizo está preparado para expandirse una vez que el Espacio Europeo de Datos de Salud permita la interoperabilidad de las e-recetas, aunque los problemas de ciberseguridad y soberanía de datos siguen sin resolverse. Los incentivos de la Ley de Investigación Médica alientan a los gobiernos regionales a atraer inversiones farmacéuticas, reforzando el estatus de Alemania como un bastión de medicamentos sin receta resiliente e impulsado por la innovación.

Panorama Competitivo

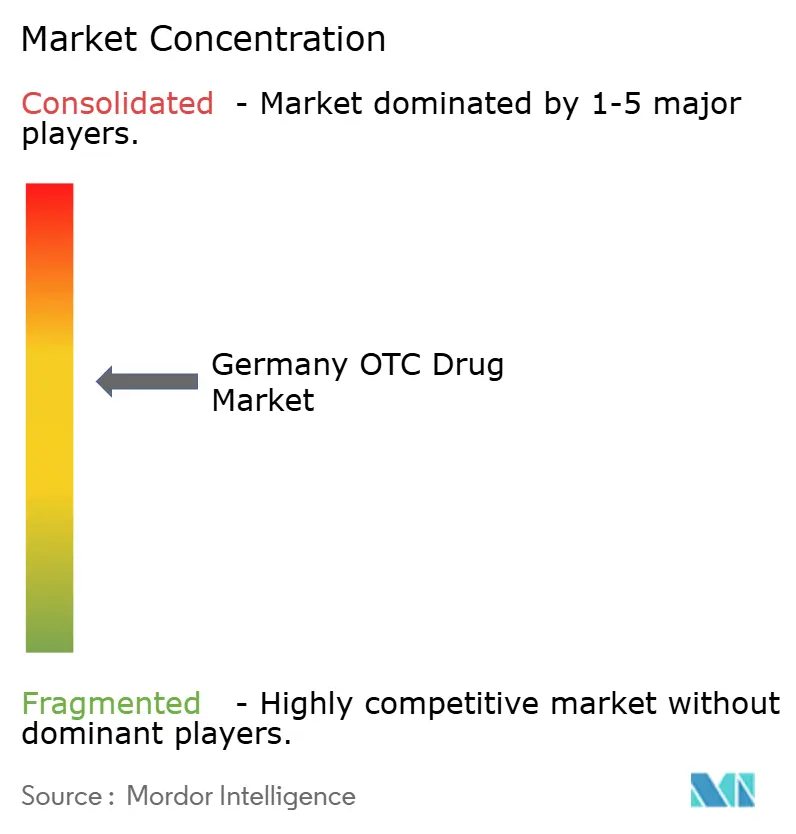

La intensidad competitiva es moderada: las multinacionales, los especialistas regionales y las plataformas digitales compiten por la cuota sin que ningún actor eclipse el campo. Bayer está reorganizando su unidad de salud al consumidor para acelerar los candidatos de cambio y las líneas de salud intestinal, mientras que Sanofi avanza con una escisión de consumo de 20.000 millones de EUR para liberar eficiencia de capital.

La disrupción digital reconfigura el compromiso más que las innovaciones moleculares. DocMorris y Shop Apotheke despliegan servicios de telemedicina, modelos de suscripción de fidelización y recordatorios de adherencia basados en inteligencia artificial que profundizan la fidelización del cliente. Las empresas más pequeñas encuentran nichos en remedios herbales y novedades de forma farmacéutica, asociándose con fabricantes por contrato para lograr el cumplimiento de las Buenas Prácticas de Fabricación (BPF) sin grandes inversiones de capital. Las normas de serialización de la UE erigen barreras de costes que favorecen la escala; el sistema de verificación nacional de Alemania ya coordina datos de aproximadamente 100 fabricantes de medicamentos.

Los espacios en blanco de oportunidades se encuentran en alternativas naturales respaldadas por evidencia, plataformas de dosificación de precisión y dispositivos sin receta que se integran con dispositivos portátiles. Las alianzas estratégicas y el respaldo del capital privado —como la participación de Oakley Capital en WindStar Medical— ilustran cómo el capital confluye hacia plataformas de salud al consumidor escalables. A medida que la competencia pivota del éxito de una sola referencia al compromiso ecosistémico, el mercado alemán de medicamentos sin receta recompensa la agilidad, la fluidez regulatoria y la innovación en servicios basada en datos.

Líderes de la Industria Alemana de Medicamentos sin Receta

Bayer AG

Sanofi SA

Reckitt Benckiser Group PLC

Haleon Group of Companies

Kenvue Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sanofi intensifica los preparativos para escindir su división de salud al consumidor de 20.000 millones de EUR (23.000 millones de USD) en una empresa independiente de medicamentos sin receta.

- Octubre de 2024: Merz Group fusiona WindStar Medical con Merz Lifecare a través de una estructura de participación conjunta, con el objetivo de reforzar el alcance de los medicamentos sin receta en la región DACH.

- Junio de 2024: Gehe AG adquiere el mayorista Dr Krey & Vigener GmbH, consolidando la capacidad de distribución regional.

- Junio de 2024: La autoridad de competencia de Austria aprueba la venta de una participación del 33,3% de Croma-Pharma a ARGUS Vermögensverwaltung, lo que señala el interés transfronterizo en los nichos de medicamentos sin receta estéticos.

- Enero de 2024: Opella obtiene la aprobación de la FDA para iniciar los ensayos de Cialis sin receta, marcando el primer inhibidor de la PDE-5 en una vía sin receta.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos sin receta de Alemania como el valor anual, en dólares estadounidenses, de los medicamentos sin receta incluidos en el registro BfArM y dispensados a través de farmacias minoristas, hospitalarias o en línea autorizadas.

Exclusión del ámbito de aplicación: los medicamentos sujetos a receta médica, los remedios homeopáticos no autorizados y los productos sanitarios quedan fuera de este ámbito.

Segmentación

- Por Tipo de Producto

- Productos para la Tos, el Resfriado y la Gripe

- Analgésicos

- Productos Dermatológicos

- Productos Gastrointestinales

- Vitaminas, Minerales y Suplementos (VMS)

- Productos para la Pérdida de Peso / Dietéticos

- Productos Oftálmicos

- Ayudas para Dormir

- Otros Tipos de Productos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Tiendas de Conveniencia / Supermercados

- Por Forma Farmacéutica

- Comprimidos y Cápsulas

- Líquidos y Jarabes

- Gominolas y Masticables

- Aerosoles y Gotas

- Tópicos y Ungüentos

- Por Vía de Administración

- Oral

- Tópica

- Nasal

- Oftálmica

- Rectal / Vaginal

- Por Categoría

- Medicamentos sin Receta de Marca

- Marcas Propias / Marcas de Distribuidor

- Medicamentos sin Receta Genéricos

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con farmacéuticos comunitarios, directores de farmacias en línea, asesores reguladores y compradores por categorías de Berlín, Múnich, Colonia y la Sajonia rural. Sus puntos de vista sobre los precios de los envases, la aceptación de la receta electrónica y los recientes cambios de Rx a OTC enriquecieron y pusieron a prueba las conclusiones del estudio.

Investigación documental

Los analistas de Mordor trazaron primero un mapa de todas las referencias de OTC en el BfArM Arzneimittel-Informationssystem y, a continuación, cotejaron esos códigos con las auditorías de ventas de la Asociación Alemana de Fabricantes de Medicamentos. Las tablas comerciales de Destatis, las estadísticas sanitarias de la OCDE, los datos de gasto de la OMS y los libros blancos del Ministerio Federal de Sanidad sirvieron de base para las tendencias de la demanda y los precios. Los archivos de las empresas, la prensa de prestigio y las divisiones de ingresos de D&B Hoovers rellenaron las lagunas de canales y márgenes. Estos ejemplos ilustran, no agotan, las fuentes consultadas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente combina las ventas unitarias de las farmacias, los valores de importación-exportación y los conjuntos de demanda con tasa de penetración para tos-frío, analgésicos, VMS, gastrointestinales, dermatología y somníferos. Los controles ascendentes selectivos, el precio medio de venta multiplicado por el volumen muestreado, alinean los totales. Las variables clave, como la población mayor de 65 años, los recuentos de e-Rx, las aprobaciones de cambios, los salarios reales y la cuota online, alimentan una regresión multivariante que amplía las cifras hasta 2030. Los márgenes de categorías comparables cubren las lagunas antes de la calibración final.

Ciclo de validación y actualización de datos

Los analistas comprueban las desviaciones, realizan revisiones inter pares y detectan anomalías, y vuelven a ponerse en contacto con los expertos si persisten las oscilaciones. El modelo se actualiza cada año, con actualizaciones provisionales en caso de cambios importantes en las políticas o las divisas.

Por qué la línea de base de medicamentos de venta libre de Mordor en Alemania es fiable

Las estimaciones publicadas difieren: algunas incluyen productos botánicos o bebidas vitamínicas, otras elevan los precios sin ajustes monetarios y unas pocas ignoran las ventas por Internet.

Al limitar el alcance a los medicamentos con licencia BfArM, indexar los precios a las cajas de las farmacias y revisar los supuestos cada año, Mordor Intelligence proporciona la referencia equilibrada en la que confían los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.500 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 9.800 MILLONES DE DÓLARES (2024) | Consultoría regional A | Incluye productos botánicos y bebidas |

| 10.400 MILLONES DE DÓLARES (2024) | Diario profesional B | Utiliza la subida constante de precios, sin control de divisas |

| 7.800 MILLONES DE DÓLARES (2024) | Consultoría global C | Excluidas las ventas en línea y los artículos de cambio |

En conjunto, la comparación confirma que el alcance disciplinado, las variables claras y la actualización anual de Mordor constituyen la base más fiable para la planificación del crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado alemán de medicamentos sin receta?

El mercado se sitúa en 9.900 millones de USD en 2026 y se proyecta que alcanzará los 12.150 millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápido?

Los productos sin receta para la pérdida de peso y dietéticos lideran el crecimiento con una CAGR prevista del 8,78% para 2026-2031.

¿Cómo ha afectado el mandato de e-recetas a la distribución?

Las e-recetas obligatorias procesaron 730 millones de transacciones hasta abril de 2025, impulsando el crecimiento de las farmacias en línea a una CAGR del 12,40%.

¿Por qué son importantes los cambios de medicamentos con receta a sin receta en Alemania?

Los procedimientos simplificados del BfArM y la Ley de Investigación Médica de 2025 acortan los plazos de aprobación y sostienen la realización de precios para los productos que han cambiado de categoría.

¿Cuál es la principal restricción a la expansión del mercado de medicamentos sin receta?

Las estrictas leyes alemanas de publicidad y control de precios restringen la flexibilidad promocional y comprimen los márgenes.

Última actualización de la página el: