Tamaño y Cuota del Mercado de Radiografía Digital en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

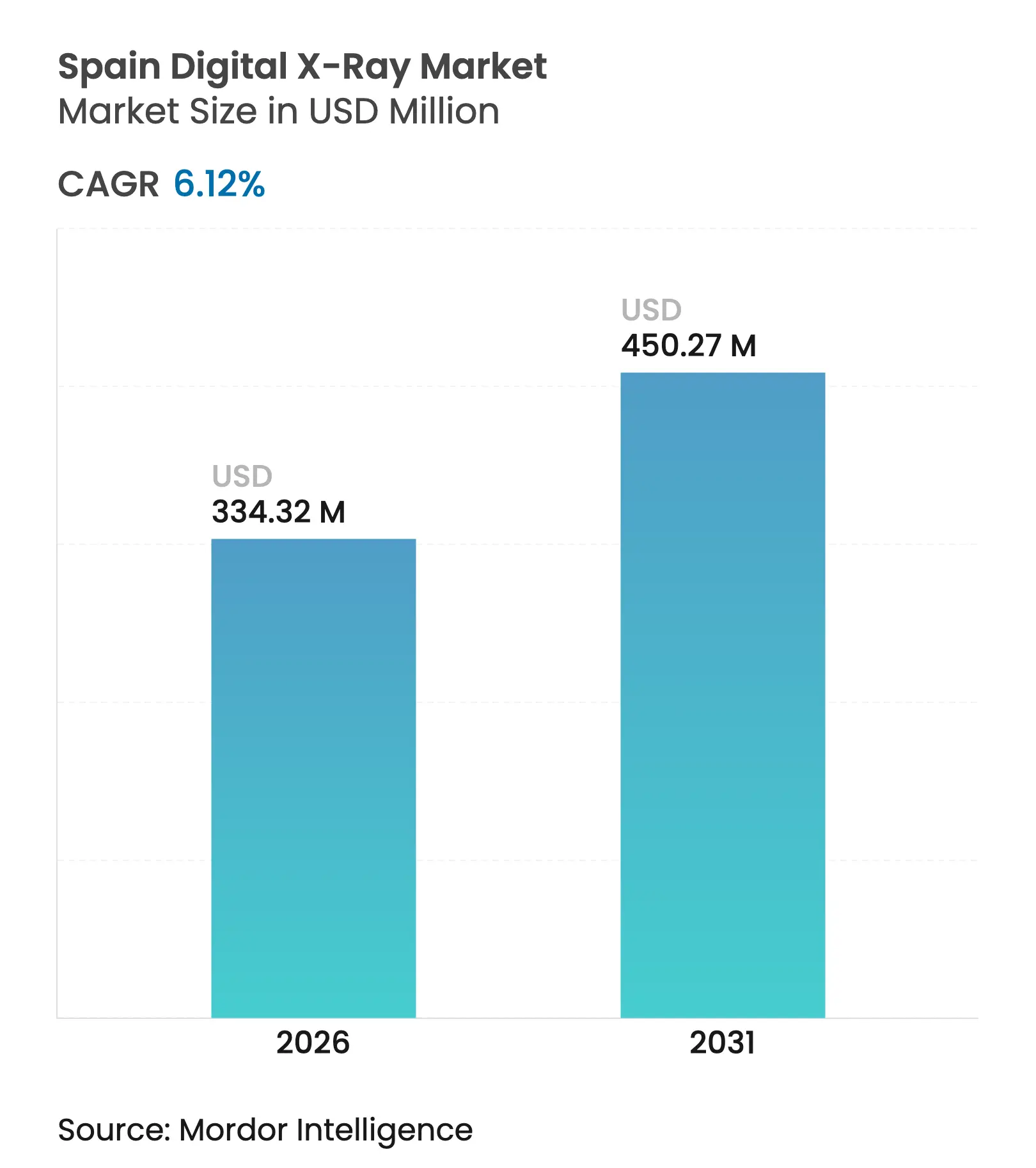

| Tamaño del Mercado (2026) | 334.32 Millones de dólares |

| Tamaño del Mercado (2031) | 450.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiografía Digital en España por Mordor Intelligence

El tamaño del mercado de radiografía digital en España en 2026 se estima en USD 334,32 millones, creciendo desde el valor de 2025 de USD 315,02 millones con proyecciones para 2031 que muestran USD 450,27 millones, creciendo a una CAGR del 6,12% durante el período 2026-2031. La demanda se fortalece a medida que el programa PERTE Salud de Vanguardia canaliza EUR 1.469 millones hacia la tecnología médica, mientras que el Plan Nacional de Oncología amplía los presupuestos de radiología y acelera los protocolos de detección precoz. Los compradores favorecen cada vez más la radiografía directa sin casete que reduce los tiempos de examen entre un 30-40% y disminuye la exposición a la dosis hasta en un 50%. El reembolso estable para el diagnóstico ambulatorio respalda la sustitución constante de la infraestructura de películas y radiografía computarizada, y los paneles detectores flexibles amplían la adopción en unidades móviles que atienden a comunidades rurales. La presión competitiva aumenta a medida que los proveedores internacionales promueven sistemas integrados con inteligencia artificial para compensar los agresivos precios locales, y los hospitales priorizan plataformas que mitigan la escasez de personal mediante el posicionamiento automatizado y el apoyo al triaje.

Puntos Clave del Informe

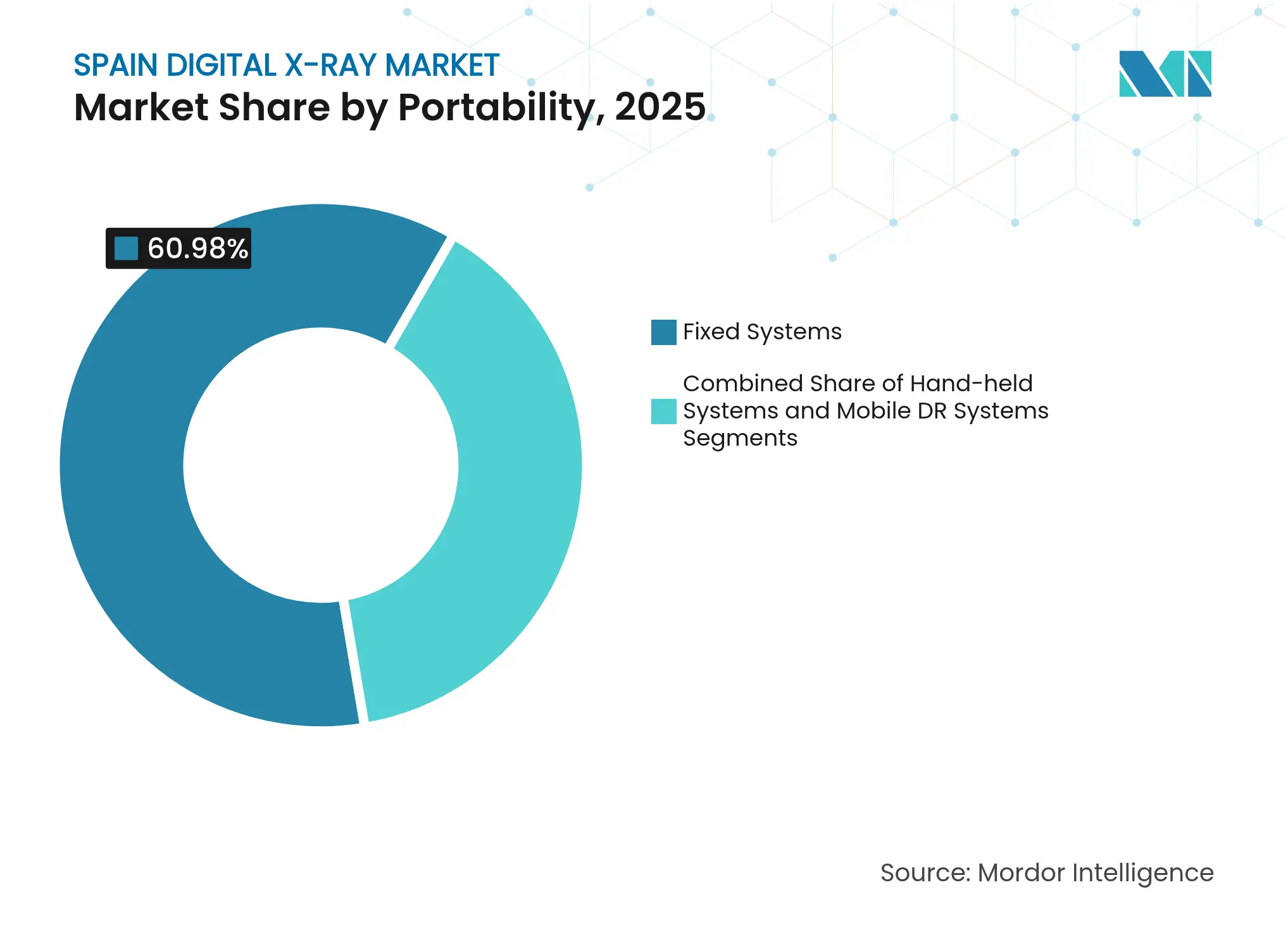

- Por portabilidad, los sistemas fijos representaron el 60,98% de la cuota del mercado de radiografía digital en España en 2025, mientras que se prevé que los sistemas de mano se expandan a una CAGR del 8,9% hasta 2031.

- Por tipo de detector, los paneles de silicio amorfo representaron el 44,10% de la cuota del mercado de radiografía digital en España en 2025, mientras que los paneles flexibles lideran el crecimiento con una CAGR del 9,42% hasta 2031.

- Por aplicación, la imagen ortopédica capturó el 38,21% de la cuota de ingresos en 2025, y la imagen de tórax avanza a una CAGR del 9,5% entre 2026 y 2031.

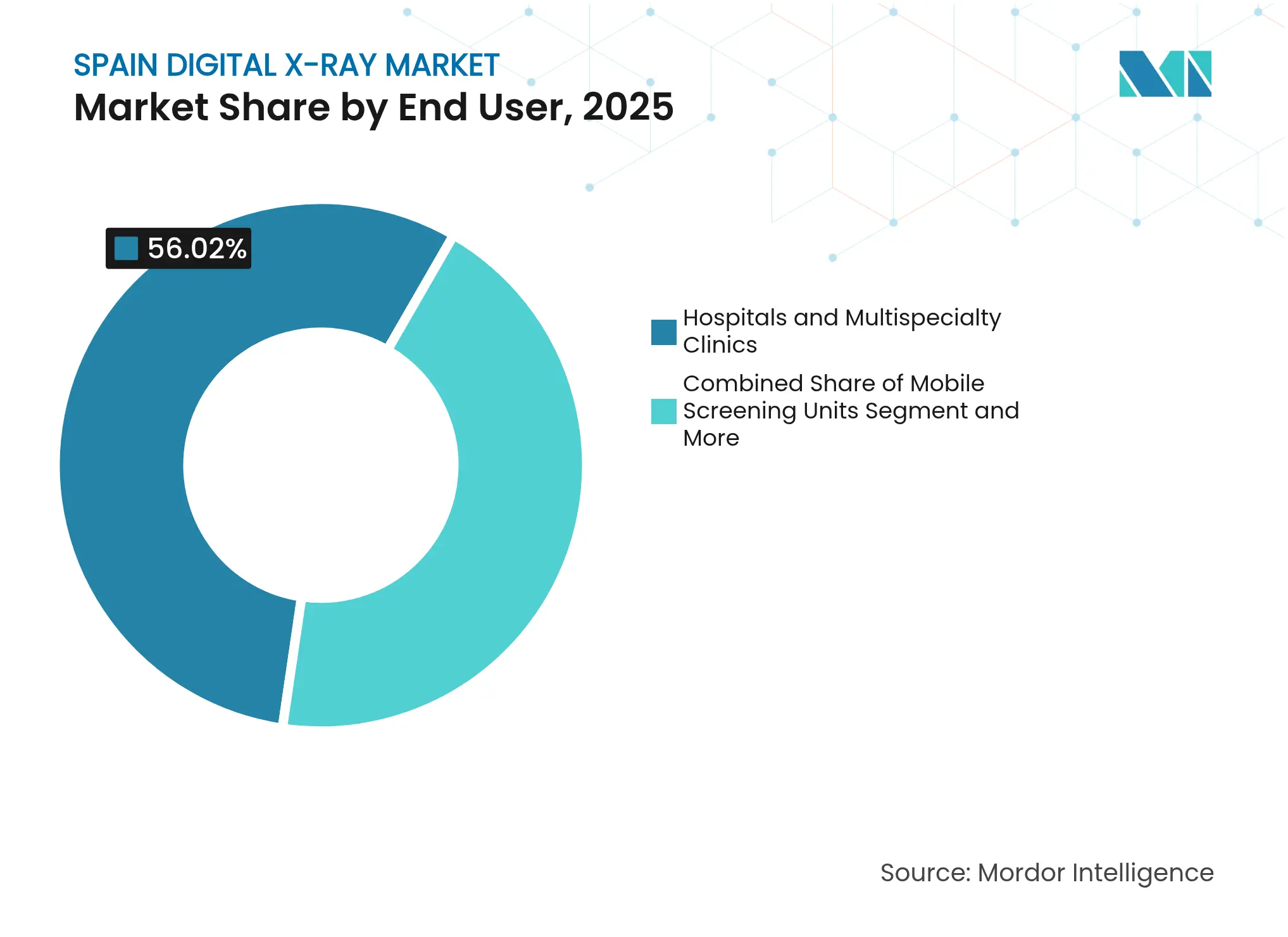

- Por usuario final, los hospitales y clínicas multiespecialidad representaron el 56,02% de la cuota del mercado de radiografía digital en España en 2025, mientras que las unidades de cribado móvil están previstas para crecer a una CAGR del 9,72% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Radiografía Digital en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Impulsa la Demanda de Imagen Musculoesquelética | +1.8% | Nacional, con concentración en Galicia, Asturias, Castilla y León | Largo plazo (≥ 4 años) |

| Plan Nacional de Oncología que Amplía los Presupuestos de Radiología | +1.2% | Nacional, con ganancias tempranas en Madrid, Cataluña, Andalucía | Medio plazo (2-4 años) |

| Sustitución Hospitalaria de la Radiografía Computarizada por Radiografía Digital sin Casete para Reducir la Dosis y el Tiempo de Flujo de Trabajo | +0.9% | Nacional, liderado por las principales redes hospitalarias en Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Radiografía Digital Portátil para Ambulancias y Despliegues de Atención Rural | +0.7% | Regiones rurales: Extremadura, Castilla-La Mancha, Aragón, Galicia | Medio plazo (2-4 años) |

| Mandatos de Triaje Basado en Inteligencia Artificial en Castilla-La Mancha y Cataluña | +0.6% | Pilotos regionales que se amplían a Valencia, Madrid, Andalucía | Medio plazo (2-4 años) |

| Reformas de Hospitales Ecológicos Financiadas por la UE que Favorecen las Unidades de Radiografía Digital de Bajo Consumo | +0.5% | Nacional, concentrado en los principales hospitales urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda de Imagen Musculoesquelética

La proporción de residentes en España de 65 años o más asciende al 20,1% en 2025 y se proyecta que alcanzará el 25,6% para 2035, impulsando una necesidad persistente de exámenes ortopédicos y de tórax[1]Instituto Nacional de Estadística, "Proyecciones de Población 2022-2072," ine.es. La imagen ortopédica ya representa el 38,63% de los procedimientos totales, y Galicia, donde el 27,8% de los ciudadanos son personas mayores, registra tasas de utilización entre un 15-20% por encima de la media nacional. El Plan AMAT-I destina EUR 400 millones a equipos de alto rendimiento capaces de gestionar estas mayores cohortes de pacientes. Los hospitales favorecen las salas con doble detector y las herramientas de flujo de trabajo asistidas por inteligencia artificial que salvaguardan la calidad y al mismo tiempo reducen los tiempos de espera.

Plan Nacional de Oncología que Amplía los Presupuestos de Radiología

El Plan Nacional de Oncología asigna EUR 2.500 millones a la infraestructura oncológica hasta 2030, dedicando una cuarta parte a la modernización de los equipos de imagen. Los protocolos de detección precoz enfatizan el cribado de rayos X de tórax de baja dosis para grupos de alto riesgo, impulsando los pedidos de sistemas digitales con algoritmos integrados de detección de nódulos. Los centros piloto de Cataluña reportan tasas de detección un 40% más altas frente a la tecnología de películas convencionales, y el Hospital Universitario 12 de Octubre de Madrid obtuvo EUR 15 millones para modernizar 12 salas de radiografía. Los comités de tumores multidisciplinares requieren un intercambio de datos fluido, lo que refuerza la demanda de plataformas de imagen totalmente integradas.

Sustitución Hospitalaria de la Radiografía Computarizada por Radiografía Digital sin Casete para Reducir la Dosis y el Tiempo de Flujo de Trabajo

Los hospitales españoles aceleran las conversiones de radiografía computarizada a radiografía digital, logrando exámenes entre un 30-40% más rápidos y una dosis entre un 25-50% menor[2]Sociedad Española de Física Médica, "Guía de Radioprotección en Radiología Digital 2024," sefm.es. Aragón completó modernizaciones a escala de sistema en 15 hospitales en 2024, aumentando el rendimiento en un 35% y reduciendo las repeticiones de escáneres en un 60% debido a menos errores de posicionamiento. La tecnología de detección de movimiento en el Hospital Clínico San Carlos redujo las repeticiones en un 45% y respalda los objetivos medioambientales de España, ya que la radiografía digital elimina los residuos químicos y reduce el consumo de energía en un 40% en comparación con los procesadores de radiografía computarizada.

Radiografía Digital Portátil para Ambulancias y Despliegues de Atención Rural

Los programas móviles amplían el alcance diagnóstico a regiones rurales poco atendidas, con Castilla y León desplegando 25 unidades móviles que reducen los tiempos de desplazamiento promedio en un 85% para radiografías básicas. Los sistemas de mano integrados en ambulancias permiten la evaluación de traumatismos in situ, reduciendo el procesamiento en los servicios de urgencias en aproximadamente 20 minutos. Los fondos estructurales de la UE reembolsan hasta el 75% de los costes de adquisición cuando las localidades presentan brechas de acceso a la radiología de más de 30 kilómetros. Estos incentivos sustentan un crecimiento de doble dígito en los sistemas de batería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Regionales de CAPEX tras el Agotamiento de las Ayudas de NextGen EU | -0.8% | Nacional, agudo en Andalucía, Valencia, Castilla-La Mancha | Corto plazo (≤ 2 años) |

| Escasez de Radiólogos que Ralentiza el Incremento de la Utilización | -0.6% | Nacional, grave en Cataluña, Madrid, País Vasco | Medio plazo (2-4 años) |

| Reticencia a la Migración a la Nube impulsada por el RGPD para Archivos de Imagen | -0.4% | Nacional, concentrada en hospitales públicos con sistemas heredados | Medio plazo (2-4 años) |

| Presión Competitiva de Precios en Licitaciones del Fabricante de Equipos Original Local Sedecal | -0.3% | Nacional, más pronunciada en la contratación pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Regionales de CAPEX tras el Agotamiento de las Ayudas de NextGen EU

A medida que las ayudas de la era COVID disminuyen, los presupuestos de salud regionales caen entre un 15-25%, lo que lleva a Andalucía y Valencia a aplazar EUR 45 millones en compras de radiología planificadas[3]Tribunal de Cuentas de España, "Informe 1516 — Fondos NextGen EU," tcu.es. Los equipos de contratación enfatizan el coste total de propiedad, inclinando las decisiones hacia sistemas de radiografía digital básicos o arrendamientos a largo plazo en lugar de la adquisición directa de salas premium habilitadas con inteligencia artificial. Esta divergencia produce una adopción a dos velocidades: los hospitales bien financiados de Madrid y Cataluña optan por plataformas de alta gama, mientras que las regiones con restricciones presupuestarias amplían la vida útil de los activos existentes.

Escasez de Radiólogos que Ralentiza el Incremento de la Utilización

Las vacantes afectan al 63% de los departamentos de radiología, y Cataluña reporta entre un 10-20% de puestos vacantes, limitando el rendimiento a aproximadamente el 70% de la capacidad. Los programas de formación gradúan 450 técnicos anuales frente a una demanda de 680, y la deserción del personal de mayor antigüedad amplía la brecha. Los hospitales despliegan inteligencia artificial que señala casos críticos y el posicionamiento automatizado para reducir la carga del operador, aunque las carencias de personal siguen siendo un lastre para el crecimiento hasta que se materialice la expansión de la oferta formativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad: Dominio de los Sistemas Fijos con Impulso de los Sistemas de Mano

Las salas con sistemas fijos retienen el 60,98% de la cuota del tamaño del mercado de radiografía digital en España en 2025, dado que los grandes hospitales urbanos requieren sistemas de alto rendimiento que gestionen 450 exámenes diarios. El Hospital Universitario La Paz ilustra esta eficiencia con ocho salas de alta capacidad. Sin embargo, las unidades de mano registran la CAGR más rápida del 8,9%, ya que los servicios de emergencias y las clínicas móviles priorizan soluciones ligeras y de batería que acortan el triaje de traumatismos y los tiempos de cribado rural.

La demanda sigue una clara dicotomía. Los centros urbanos continúan instalando suites montadas en techo integradas con redes RIS-PACS para garantizar el enrutamiento de imágenes en segundos. Los entornos rurales y prehospitalarios, respaldados por fondos de la UE, prefieren dispositivos compactos que caben en ambulancias y ofrecen imágenes utilizables en una pantalla de tableta. Los proveedores que ofrecen compatibilidad cruzada entre detectores fijos y portátiles obtienen una ventaja estratégica a medida que los hospitales agrupan las compras en contratos empresariales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Panel Detector: Transición hacia Plataformas Flexibles y CMOS

Los paneles de silicio amorfo representaron el 44,10% de la cuota del mercado de radiografía digital en España en 2025, respaldados por su fiabilidad demostrada y sus precios favorables. Sin embargo, los paneles flexibles de poliimida registran una CAGR del 9,42% al reducir el peso un 25% y resistir roturas durante el uso en la cabecera del paciente. Los hospitales que equipan carros móviles y suites de UCI prefieren estos paneles para minimizar el tiempo de inactividad y el mantenimiento.

Los avances en CMOS e IGZO incrementan la demanda de altas frecuencias de imagen en secuencias de traumatología y similares a fluoroscopia. El panel plano de 40 fps de Detection Technology ofrece resoluciones de píxel de 99-148 µm que satisfacen los requisitos de baja dosis. Los compradores sensibles al presupuesto en Andalucía y Extremadura aún adquieren silicio amorfo para maximizar la cobertura con fondos limitados, aunque las actualizaciones tecnológicas se aceleran a medida que se reduce la brecha de costes.

Por Aplicación: La Imagen de Tórax Lidera la Trayectoria de Crecimiento

La imagen ortopédica representa el 38,21% de los ingresos totales de 2025, impulsada por el envejecimiento de la población y las persistentes lesiones deportivas. La imagen de tórax supera a todos los demás usos con una CAGR del 9,5%, impulsada por el cribado pulmonar orientado a la oncología y los mandatos de vigilancia de la tuberculosis. La detección de nódulos basada en inteligencia artificial, combinada con protocolos de baja dosis, consolida el argumento empresarial en favor de las unidades premium de tórax.

Las aplicaciones cardiovasculares y abdominales mantienen volúmenes estables en los servicios de urgencias y las revisiones rutinarias. La radiografía dental migra a lo digital en pequeños incrementos, dado que miles de clínicas privadas reemplazan las unidades de película a medida que los presupuestos lo permiten. Los hospitales integran detectores multiusos capaces de realizar trabajo ortopédico y de tórax en la misma sala, lo que aumenta la utilización de los activos.

Por Usuario Final: Las Unidades Móviles Aceleran el Acceso Rural

Los hospitales y clínicas multiespecialidad captaron el 56,02% del tamaño del mercado de radiografía digital en España en 2025 gracias a su alto flujo de pacientes y sus amplias carteras de modalidades. Sin embargo, las unidades de cribado móvil exhiben una CAGR del 9,72% a medida que los gobiernos regionales priorizan la atención comunitaria. La flota de 25 unidades de Castilla y León demuestra ahorros en costes de transporte y tiempo de los médicos.

Los centros de imagen diagnóstica se adaptan enfatizando servicios especializados, como la gestión intervencionista del dolor o los estudios musculoesqueléticos avanzados, para proteger su cuota. Las clínicas de salud laboral y los centros de atención urgente demandan dispositivos compactos y autoprotegidos que se ajusten a espacios reducidos, y continúan adquiriendo salas de radiografía digital de nivel básico con flujos de trabajo simplificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Madrid y Cataluña representan los principales compradores del mercado de radiografía digital en España. Madrid invirtió EUR 85 millones en modernizaciones de imagen durante 2024, equipando 120 salas digitales que procesan 2,8 millones de estudios anuales. Los altos volúmenes de exámenes justifican las plataformas de inteligencia artificial que aceleran el triaje y la elaboración de informes. La adopción temprana de mandatos de inteligencia artificial en Cataluña la posiciona como banco de pruebas para nuevos lanzamientos, con los principales hospitales de Barcelona actuando como centros de referencia.

Andalucía y Valencia albergan conjuntamente a más de 11 millones de residentes y mantienen una considerable demanda de sustitución de sistemas de película y radiografía computarizada. Sin embargo, los límites presupuestarios se traducen en ciclos de licitación prolongados y preferencia por configuraciones rentables. Las asociaciones con clústeres de tecnología local en Valencia animan a los proveedores a establecer centros de servicio que acorten el tiempo de inactividad y mejoren los esfuerzos de formación.

Las comunidades autónomas rurales —Extremadura, Castilla-La Mancha, Aragón y Galicia— priorizan la atención móvil. Las ayudas FEDER de la UE que cubren hasta el 75% del coste del equipamiento mitigan las barreras financieras y desbloquean la demanda de suites de radiografía digital instaladas en furgonetas. Galicia combina el cribado móvil con la tele-radiología para compensar la escasez de médicos, logrando la paridad diagnóstica con los centros urbanos y estableciendo un modelo replicable para otras regiones.

Panorama Competitivo

El mercado de radiografía digital en España muestra una consolidación moderada, con Sedecal aprovechando la fabricación nacional para ganar licitaciones públicas centradas en el coste. Los líderes internacionales —Siemens Healthineers, Fujifilm, Canon Medical y Philips— se diferencian mediante motores de inteligencia artificial, posicionamiento automatizado y contratos de servicio integrales que atraen a los hospitales de alto rendimiento. Siemens destaca la integración de AI-Rad Companion, mientras que el sistema de alineación asistida por cámara de Fujifilm reduce las repeticiones y el consumo de energía.

Los especialistas en detectores, como Detection Technology y Vieworks, desarrollan paneles flexibles e IGZO que mejoran la portabilidad y la velocidad, desafiando a los proveedores establecidos de paneles planos. Los innovadores de software se alinean con los fabricantes de hardware para ofrecer soluciones de triaje con marcado CE conformes con las próximas disposiciones de la Ley de Inteligencia Artificial de la UE. El mercado resultante se bifurca: los sistemas premium habilitados con inteligencia artificial dominan los centros urbanos, y los paquetes optimizados en coste atienden a la atención primaria y a los centros de diagnóstico más pequeños.

Líderes del Sector de Radiografía Digital en España

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon (Canon Medical Systems Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: El Servicio Extremeño de Salud invirtió más de EUR 383.000 para instalar nuevos equipos de radiografía digital en los centros de salud de Castuera y Navalvillar de Pela, reemplazando sistemas con 18 años de antigüedad.

- Febrero de 2025: El Hospital HM Santísima Trinidad reintegró su Servicio de Radiología y destinó más de EUR 2 millones a modernizar las modalidades y las plataformas de flujo de trabajo.

Alcance del Informe del Mercado de Radiografía Digital en España

De acuerdo con el alcance de este informe, la radiografía digital o radiología digital es una forma de imagen por rayos X en la que se utilizan sensores digitales de rayos X en lugar de películas fotográficas tradicionales. Esto presenta la ventaja adicional de la eficiencia temporal y la capacidad de transferir imágenes digitalmente y mejorarlas para una mejor visibilidad. Este método evita el procesamiento químico de las películas fotográficas. La imagen por radiografía digital tiene una alta demanda, ya que requiere menor exposición a la radiación en comparación con los rayos X tradicionales. El mercado de radiografía digital en España está segmentado por aplicación, tecnología, portabilidad y usuario final. Por aplicación, el mercado está segmentado en ortopédica, oncológica, dental, cardiovascular y otras aplicaciones. Por tecnología, el mercado está segmentado en radiografía computarizada y radiografía directa. Por portabilidad, el mercado está segmentado en sistemas fijos y sistemas portátiles. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. El informe ofrece el valor (USD) de los segmentos anteriores.

| Sistemas Fijos |

| Sistemas de Radiografía Digital Móviles |

| Sistemas de Mano |

| Silicio Amorfo |

| CMOS |

| IGZO / Paneles Flexibles |

| Ortopédica |

| Imagen de Tórax |

| Cardiovascular |

| Dental |

| Otras Aplicaciones |

| Hospitales y Clínicas Multiespecialidad |

| Centros de Imagen Diagnóstica |

| Unidades de Cribado Móvil |

| Otros Usuarios Finales |

| Por Portabilidad | Sistemas Fijos |

| Sistemas de Radiografía Digital Móviles | |

| Sistemas de Mano | |

| Por Tipo de Panel Detector | Silicio Amorfo |

| CMOS | |

| IGZO / Paneles Flexibles | |

| Por Aplicación | Ortopédica |

| Imagen de Tórax | |

| Cardiovascular | |

| Dental | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Clínicas Multiespecialidad |

| Centros de Imagen Diagnóstica | |

| Unidades de Cribado Móvil | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando actualmente la demanda de sistemas de radiografía digital en España?

El aumento de los volúmenes derivado del envejecimiento de la población y la ampliación de los programas de cribado oncológico están llevando a los hospitales a reemplazar la radiografía computarizada por salas digitales directas de baja dosis y mayor velocidad que mejoran el flujo de trabajo y reducen los tiempos de examen hasta en un 40%.

¿A qué velocidad están creciendo las unidades de radiografía digital de mano en España?

Los dispositivos de mano son el segmento de portabilidad de mayor expansión del país, avanzando a una CAGR del 8,9% hasta 2031, respaldados por los despliegues en ambulancias y las clínicas móviles rurales.

¿Qué tecnología de detector comanda la mayor cuota en España y por qué?

Los paneles planos de silicio amorfo representan el 44,10% de la cuota, ya que equilibran una fiabilidad demostrada con precios favorables, lo que los hace atractivos para los servicios de salud regionales sensibles al presupuesto.

¿Cómo afectan los mandatos regionales de inteligencia artificial, como los de Cataluña, a las adquisiciones hospitalarias?

Las regulaciones que exigen el triaje automatizado para exámenes de tórax orientan a los hospitales hacia sistemas integrados que se suministran con algoritmos de inteligencia artificial con marcado CE, favoreciendo a los proveedores capaces de combinar hardware y software clínico en un único paquete.

¿Qué fuentes de financiación pública respaldan los proyectos de imagen en zonas rurales de España?

Las ayudas FEDER de la UE reembolsan hasta el 75% de los costes de equipamiento para municipios con acceso limitado a la radiología, mientras que la iniciativa nacional PERTE Salud de Vanguardia asigna capital adicional para unidades móviles.

¿Quiénes son los principales competidores que desafían a Sedecal en las licitaciones hospitalarias?

Siemens Healthineers, Fujifilm, Canon Medical y Philips compiten directamente con Sedecal enfatizando la integración de inteligencia artificial, el posicionamiento automatizado y los paquetes de servicio a largo plazo que justifican los precios premium.

Última actualización de la página el: